Bài Thu Hoạch Chương 11: Tái Cấu Trúc Doanh Nghiệp môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Thoái vốn là một hình thức tái cấu trúc theo hướng thu hẹp hoạt động kinh doanh của côngty bằng cách loại bỏ một hoặc nhiều lĩnh vực (mảng) hoạt động kinh doanh, công ty con hoặc bộ phận của công ty. Có rất nhiều quan điểm khác nhau về thoái vốn, trong đó. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

BÀI THU HOẠCH CHƯƠNG MÔN M&A

CHƯƠNG 11: TÁI CẤU TRÚC DOANH NGHIỆP

Giảng viên: TS. Nguyễn Thị Uyên Uyên Lớp: 25C1FIN50509005

Họ tên sinh viên: Nguyễn Thị Mỹ Duyên MSSV: 31231026889 MỤC LỤC 1.

Quan điểm về thoái vốn:...................................................................................................................3 2.

Động cơ thoái vốn..............................................................................................................................3

2.1 Động cơ thoái vốn bắt buộc...............................................................................................................3

2.2 Động cơ thoái vốn tự nguyện.............................................................................................................3 3.

Các hình thức thoái vốn....................................................................................................................4

3.1 Sell – off hay Sale (Bán một bộ phận của công ty)............................................................................4

3.2 Spin – off (Chia tách công ty)............................................................................................................5

3.3 Split - up............................................................................................................................................6

3.3.1 Động cơ của hình thức Split – up................................................................................................6

3.3.2 Tác động đến công ty mẹ............................................................................................................6

3.4 Equity Carve-out...............................................................................................................................7

3.4.1 Động cơ của Equity Carved-out..................................................................................................7

3.4.2 Tác động đến công ty mẹ............................................................................................................7

3.4.3 So sánh điểm khác biệt giữa Equity Carve-out và Spin-off........................................................7 4.

Quy trình của thoái vốn....................................................................................................................8 5.

Các yếu tố ảnh hưởng đến thoái vốn................................................................................................8

5.1 Thanh khoản thị trường và quyết định thoái vốn một đơn vị.............................................................8

5.2 Tác động đến tài sản từ việc bán tài sản.............................................................................................9

TÀI LIỆU THAM KHẢO...........................................................................................................................9 2

1. Quan điểm về thoái vốn:

Thoái vốn là một hình thức tái cấu trúc theo hướng thu hẹp hoạt động kinh doanh của công

ty bằng cách loại bỏ một hoặc nhiều lĩnh vực (mảng) hoạt động kinh doanh, công ty con

hoặc bộ phận của công ty. Có rất nhiều quan điểm khác nhau về thoái vốn, trong đó:

Akhilesh Ganti cho rằng “Thoái vốn là quá trình bán đi những tài sản, những dự án đầu tư

hay những bộ phận công ty con với mục đích tối đa hoá giá trị của công ty mẹ. Thoái vốn

trái ngược với đầu tư và thường được thực hiện khi tài sản hoặc bộ phận của công ty không

đạt được đúng như kỳ vọng”.

James Baird (2018) cho rằng, “Thoái vốn ngược lại với đầu tư, nghĩa là thoái vốn liên quan

đến việc bán các khoản đầu tư không mong muốn từ danh mục đầu tư của nhà đầu tư. Đây

là một thuật ngữ thường được sử dụng để mô tả một hành động của nhà đầu tư chẳng hạn

như việc bán một cổ phiếu trong danh mục đầu tư mà nhà đầu tư nhận thấy không hợp lý

hoặc mơ hồ về mặt đạo đức”.

=> Theo đó: Thoái vốn là hoạt động bán một phần hoặc toàn bộ doanh nghiệp thông qua

hình thức bán, trao đổi hay thực hiện phá sản doanh nghiệp. Thoái vốn còn là các hoạt

động chia tách một dòng sản phẩm, một lĩnh vực kinh doanh, một bộ phận công ty hay một

công ty ra khỏi công ty mẹ. 2. Động cơ thoái vốn

2.1 Động cơ thoái vốn bắt buộc

Thoái vốn bắt buộc xảy ra khi một công ty phải thực hiện thoái vốn theo yêu cầu của

Chính phủ một quốc gia. Có rất nhiều nguyên nhân dẫn đến thoái vốn bắt buộc nhưng tình

trạng phổ biến là do Nhà nước muốn chống lại tình trạng độc quyền.

2.2 Động cơ thoái vốn tự nguyện

Khi tài sản hoặc bộ phận của công ty con hoạt động không đạt kết quả như kỳ vọng, khiến

công ty có thể đối mặt với nguy cơ phá sản thì bắt buộc công ty phải thực hiện bán tài sản

của mình. Tài sản thoái vốn có thể là các công ty con, bất động sản, máy móc trang thiết

bị, bộ phận kinh doanh và các tài sản khác. Khi giá trị đầu tư sụt giảm và không kêu gọi

đầu tư từ bên ngoài được, làm cho nguồn cung của công ty bị sụt giảm, ảnh hưởng đến

hoạt động sản xuất kinh doanh của công ty. Nếu tình trạng này bị kéo dài sẽ gây ra hậu quả

nghiêm trọng. Từ đó, thoái vốn chính là biện pháp bắt buộc phải thực hiện trong tình huống này.

Thoái vốn nhằm tái cấu trúc chiến lược và tối ưu nguồn lực Theo quan điểm của Gaughan,

động lực chính dẫn đến quyết định thoái vốn là sự không còn tương thích giữa bộ phận

kinh doanh với chiến lược dài hạn của công ty. Ngay cả khi bộ phận đó đang sinh lời, 3

doanh nghiệp vẫn có thể bán đi để tập trung nguồn lực vào các mục tiêu cốt lõi hoặc sử

dụng nguồn thu thặng dư để tái đầu tư vào các lĩnh vực tiềm năng hơn. Bên cạnh đó, trong

những trường hợp ít phổ biến hơn, thoái vốn còn là cách để doanh nghiệp rút lui khỏi

mảng kinh doanh cốt lõi đã bão hòa, nhằm chuyển dịch vốn sang các thị trường mới có tốc

độ tăng trưởng cao hơn.

Thoái vốn để khai thác giá trị cộng hưởng đảo ngược (Reverse Synergy) Một lý do quan

trọng khác là việc tìm kiếm "giá trị cộng hưởng đảo ngược". Đây là tình huống mà tổng giá

trị của các bộ phận khi đứng riêng lẻ lại cao hơn giá trị của chúng khi bị gộp chung trong

một cấu trúc tập đoàn. Việc tách rời giúp thị trường nhận diện đúng giá trị thực của từng

bộ phận, từ đó tối đa hóa lợi ích cho cổ đông.

Cắt giảm gánh nặng tài chính từ các bộ phận kém hiệu quả Đối với các đơn vị kinh doanh

có năng suất thấp hoặc không đạt lợi nhuận kỳ vọng, thoái vốn là giải pháp "cắt lỗ" cần

thiết. Việc duy trì các bộ phận kém hiệu quả không chỉ gây thiệt hại tài chính mà còn kéo

giảm hiệu suất tổng thể của toàn công ty. Do đó, việc tự nguyện loại bỏ các mắt xích yếu

kém này giúp làm sạch bảng cân đối kế toán và cải thiện chỉ số hoạt động.

Giải quyết nhu cầu thanh khoản và khủng hoảng tài chính Dưới áp lực của các cuộc khủng

hoảng tài chính hoặc nguy cơ phá sản, thoái vốn trở thành công cụ tạo thanh khoản tức

thời. Công ty chấp nhận đánh đổi dòng tiền dài hạn bằng cách bán đi các tài sản (thậm chí

là mảng kinh doanh tốt) để thu về một khoản tiền mặt lớn ngay lập tức, giúp giải quyết các

nhu cầu cấp bách và ổn định tình hình tài chính.

Minh bạch hóa cấu trúc để tiếp cận thị trường vốn Cuối cùng, các công ty đa ngành với cấu

trúc quá phức tạp thường gặp khó khăn trong việc định giá, dẫn đến bất lợi trong việc huy

động vốn. Thoái vốn giúp đơn giản hóa danh mục đầu tư, giúp các nhà đầu tư và tổ chức

tài chính dễ dàng đánh giá đúng tiềm năng doanh nghiệp, từ đó gia tăng khả năng tiếp cận

các nguồn tài trợ trên thị trường vốn.

3. Các hình thức thoái vốn

3.1 Sell – off hay Sale (Bán một bộ phận của công ty)

Sell – off là hình thức bán đi một phần hoạt động của công ty, một đơn vị kinh doanh,

một phân khúc hoặc một phần tài sản của công ty mình cho một công ty khác. Bên mua

thông thường (nhưng không phải luôn luôn) sẽ thanh toán bằng tiền mặt. Lý do để một

công ty thực hiện thoái vốn dưới hình thức Sell – off là:

Thứ nhất, bán bớt tài sản được xem như là một chiến lược phòng thủ nhằm chống

lại giao dịch mua lại mang tính chất thù địch.

Thứ hai, để gia tăng khả năng tiếp cận với thị trường vốn cho công ty.

Thứ ba, để đáp ứng nhu cầu tiền mặt cho công ty.

Thứ tư, để bán đi những mảng hoạt động kinh doanh không mang lại lợi nhuận cho công ty.

Thông thường, công ty mẹ quyết định bán công ty con khi đơn vị này không còn phù hợp

với chiến lược phát triển chung. Việc duy trì một bộ phận thiếu tính liên kết (hiệp lực) có

thể khiến thị trường đánh giá thấp giá trị của toàn tập đoàn. Do đó, thoái vốn là giải pháp 4

tối ưu giúp công ty mẹ vừa loại bỏ gánh nặng kém hiệu quả, vừa thu về lượng tiền mặt

lớn để trả nợ hoặc tái đầu tư.

Ví dụ: Một minh chứng thực tiễn điển hình cho chiến lược bán một bộ phận doanh

nghiệp (Sell-off) nhằm tái cơ cấu danh mục đầu tư là thương vụ tập đoàn General Electric

(GE) chuyển nhượng mảng thiết bị gia dụng (GE Appliances) cho tập đoàn Haier của

Trung Quốc vào năm 2016 với giá trị 5,4 tỷ USD. Quyết định thoái vốn này phản ánh rõ

nét nỗ lực tái định vị chiến lược của GE, nhằm chuyển dịch trọng tâm từ lĩnh vực sản

xuất hàng tiêu dùng truyền thống sang mô hình tập đoàn 'công nghiệp kỹ thuật số' tập

trung vào các mảng công nghệ cao như động cơ máy bay và thiết bị y tế. Mặc dù mảng

thiết bị gia dụng là một biểu tượng lịch sử và vẫn duy trì khả năng sinh lời, nhưng xét

trong bối cảnh dài hạn, nó được đánh giá là tài sản phi cốt lõi (non-core asset) với biên lợi

nhuận không còn tương thích với kỳ vọng tăng trưởng của tập đoàn. Thông qua việc cắt

đứt hoàn toàn quyền sở hữu bộ phận này, GE không chỉ loại bỏ được gánh nặng quản lý

đối với mảng kinh doanh lệch pha mà còn thu về lượng tiền mặt lớn để tái đầu tư vào các

năng lực cốt lõi, trong khi Haier tận dụng được thương hiệu uy tín để thâm nhập sâu vào thị trường Hoa Kỳ.

3.2 Spin – off (Chia tách công ty)

Cơ chế hoạt động và Đặc điểm nhận diện Chia tách (Spin-off) là việc công ty mẹ tách

một đơn vị kinh doanh thành một pháp nhân độc lập, trong đó cổ phần của công ty mới

được phân phối trực tiếp cho các cổ đông hiện hữu theo tỷ lệ sở hữu tương ứng. Điểm

khác biệt căn bản so với hình thức Bán tài sản (Sell-off) nằm ở hai khía cạnh: thứ nhất,

công ty mẹ không nhận về tiền mặt từ giao dịch; thứ hai, cơ cấu cổ đông ban đầu của

công ty mới hoàn toàn trùng khớp với công ty mẹ, dù tính chất đại chúng sẽ khiến danh

sách này thay đổi theo thời gian giao dịch.

Động lực chiến lược thực hiện Spin-off Quyết định chia tách thường dựa trên bốn lợi ích

cốt lõi. Thứ nhất, nó giúp gia tăng mức độ tập trung vào hoạt động kinh doanh cốt lõi

hiệu quả hơn so với việc bán tài sản. Thứ hai, việc tách riêng niêm yết buộc công ty phải

minh bạch hóa thông tin, giúp nhà đầu tư định giá chính xác giá trị thực của cả công ty

mẹ và công ty con. Thứ ba, Spin-off giải quyết bài toán động lực quản trị: việc trả thưởng

bằng cổ phiếu của chính công ty mới giúp gắn chặt lợi ích của ban giám đốc với hiệu quả

hoạt động cụ thể của đơn vị đó, thay vì bị pha loãng trong kết quả chung của tập đoàn.

Cuối cùng, đây là phương thức tái cấu trúc hiệu quả về mặt tài chính do không phát sinh

nghĩa vụ thuế (vì không có dòng tiền mặt trao đổi).

Ví dụ: Thông qua việc phân tích thương vụ eBay tách PayPal vào năm 2015, có thể thấy

Spin-off là một công cụ tái cấu trúc tài chính chiến lược nhằm giải quyết vấn đề 'chiết

khấu tập đoàn' (conglomerate discount) khi sự cộng hưởng giữa các bộ phận không còn

hiệu quả. Trong trường hợp này, thay vì bán đứt PayPal để thu tiền mặt (Sell-off) hay

chào bán cổ phần lần đầu (Equity Carve-out), eBay đã chọn phương thức phân phối cổ 5

phiếu PayPal theo tỷ lệ (pro-rata) cho các cổ đông hiện hữu, biến PayPal từ một công ty

con thành một pháp nhân độc lập hoàn toàn trên sàn chứng khoán. Động thái này tuy

không tạo ra dòng tiền mới cho eBay, nhưng lại mang ý nghĩa then chốt trong việc 'mở

khóa' giá trị cổ đông (unlocking shareholder value). Cụ thể, việc tách rời đã 'cởi trói'

PayPal khỏi những xung đột lợi ích với mảng thương mại điện tử của eBay, cho phép đơn

vị này tự do hợp tác với các đối thủ cạnh tranh khác trên thị trường. Bài học rút ra là tổng

giá trị của các công ty khi hoạt động chuyên biệt (pure-play) thường cao hơn khi bị gộp

chung trong một cấu trúc đa ngành cồng kềnh, khẳng định mục tiêu tối thượng của Spin-

off là sự tập trung vào năng lực cốt lõi và minh bạch hóa hiệu quả hoạt động. 3.3 Split - up

Là hình thức mà công ty mẹ sẽ chấm dứt sự tồn tại sau khi phân tách toàn bộ quy mô

thành hai hoặc nhiều pháp nhân mới độc lập. Cổ phần của công ty mẹ sẽ được chuyển đổi

sang các công ty con này; đồng thời, cơ cấu cổ đông có thể được tái thiết lập khi nhà đầu

tư linh hoạt hoán đổi cổ phiếu cũ để lấy quyền sở hữu tại các đơn vị kinh doanh riêng biệt mà họ mong muốn.

3.3.1 Động cơ của hình thức Split – up

Về chiến lược, doanh nghiệp muốn đạt “giá trị cộng hưởng đảo ngược” bằng cách tách

riêng từng mảng kinh doanh để tối ưu hóa quản trị và lợi nhuận.

Về pháp lý, đây thường là giải pháp bắt buộc dưới áp lực của Luật chống độc quyền, yêu

cầu doanh nghiệp phải chia nhỏ quy mô để xóa bỏ vị thế thống lĩnh và đảm bảo tính cạnh

tranh lành mạnh trên thị trường.

3.3.2 Tác động đến công ty mẹ

Công ty mẹ không còn tồn tại.

Vì công ty có thể chia tách và hoạt động hợp lệ trên nhiều mảng lĩnh vực khác

nhau nên sẽ giúp cho công ty nhận được giá trị cộng hưởng đảo ngược.

Công ty mẹ không nhận được bất cứ dòng tiền vào nào. Cổ phần mới của công ty

con được phát hành và cổ đông trong công ty mẹ được quyền lựa chọn giữ lại cổ

phần của công ty tách ra, nếu không thì thôi, đặc biệt là nếu muốn có cổ phần công

ty con thì phải từ bỏ cổ phần của công ty mẹ.

Ví dụ: Minh chứng lịch sử kinh điển nhất cho hình thức Split-up dưới áp lực pháp lý là

thương vụ giải thể Tập đoàn Standard Oil vào năm 1911. Do vi phạm Đạo luật Chống

độc quyền Sherman với vị thế thống lĩnh thị trường năng lượng, Tòa án Tối cao Hoa Kỳ

đã buộc công ty mẹ Standard Oil phải chấm dứt sự tồn tại và chia tách toàn bộ tài sản

thành 34 công ty con độc lập (trong đó bao gồm tiền thân của các ông lớn như Exxon,

Mobil và Chevron ngày nay). Thương vụ này là ví dụ tiêu biểu cho việc tái cấu trúc bắt 6

buộc nhằm xóa bỏ thế độc quyền, qua đó 'xé lẻ' quy mô doanh nghiệp để gia tăng tính

cạnh tranh và đảm bảo sự vận hành lành mạnh của cơ chế thị trường. 3.4 Equity Carve-out

Là hình thức công ty mẹ tách 1 bộ phận hoạt động kinh doanh của mình ra thành lập một

công ty mới. Sau đó, bán cổ phần của công ty mới ra công chúng. Nói cách khác, đây là

hình thức, một kiểu tái cấu trúc công ty mà theo đó, công ty mẹ sẽ tạo ra một công ty con

rồi thực hiện IPO (phát hành cổ phiếu lần đầu ra công chúng) trong khi vẫn giữ lại quyền kiểm soát.

3.4.1 Động cơ của Equity Carved-out

Động cơ của hình thức thoái vốn này là để gia tăng nguồn vốn cho công ty mẹ.

Huy động nguồn vốn để tái đầu tư vào công ty con.

Có thể dùng lượng tiền mặt có được để trả nợ, thậm chí trả bằng cổ tức của cổ đông.

3.4.2 Tác động đến công ty mẹ

Thực hiện Equity Carve-out cho phép công ty mẹ đạt được mục tiêu kép: vừa thu về dòng

tiền mặt thông qua việc bán một phần nhỏ vốn cổ phần ra công chúng, vừa duy trì quyền

kiểm soát chi phối đối với công ty con (đã được tách thành pháp nhân độc lập) nhờ tiếp

tục nắm giữ tỷ lệ sở hữu đa số.

Ví dụ: Điển hình cho hoạt động Equity Carve-out là thương vụ Volkswagen đưa Porsche

AG lên sàn chứng khoán vào cuối năm 2022. Khác với Spin-off (chia tách không tạo ra

tiền), Volkswagen đã thực hiện chào bán một phần nhỏ (khoảng 12,5%) cổ phần của

Porsche ra công chúng để thu về gần 20 tỷ Euro – nguồn vốn thiết yếu phục vụ cho chiến

lược chuyển đổi sang xe điện. Mặc dù Porsche trở thành một công ty đại chúng độc lập

với báo cáo tài chính riêng biệt, Volkswagen vẫn duy trì vị thế cổ đông chi phối và nắm

giữ toàn bộ quyền quyết định chiến lược. Thương vụ này minh chứng rõ nét cho bản chất

của Carve-out: công ty mẹ khai thác giá trị thị trường của công ty con để huy động vốn

(financing) mà không đánh mất quyền kiểm soát (control) đối với tài sản chiến lược của mình.

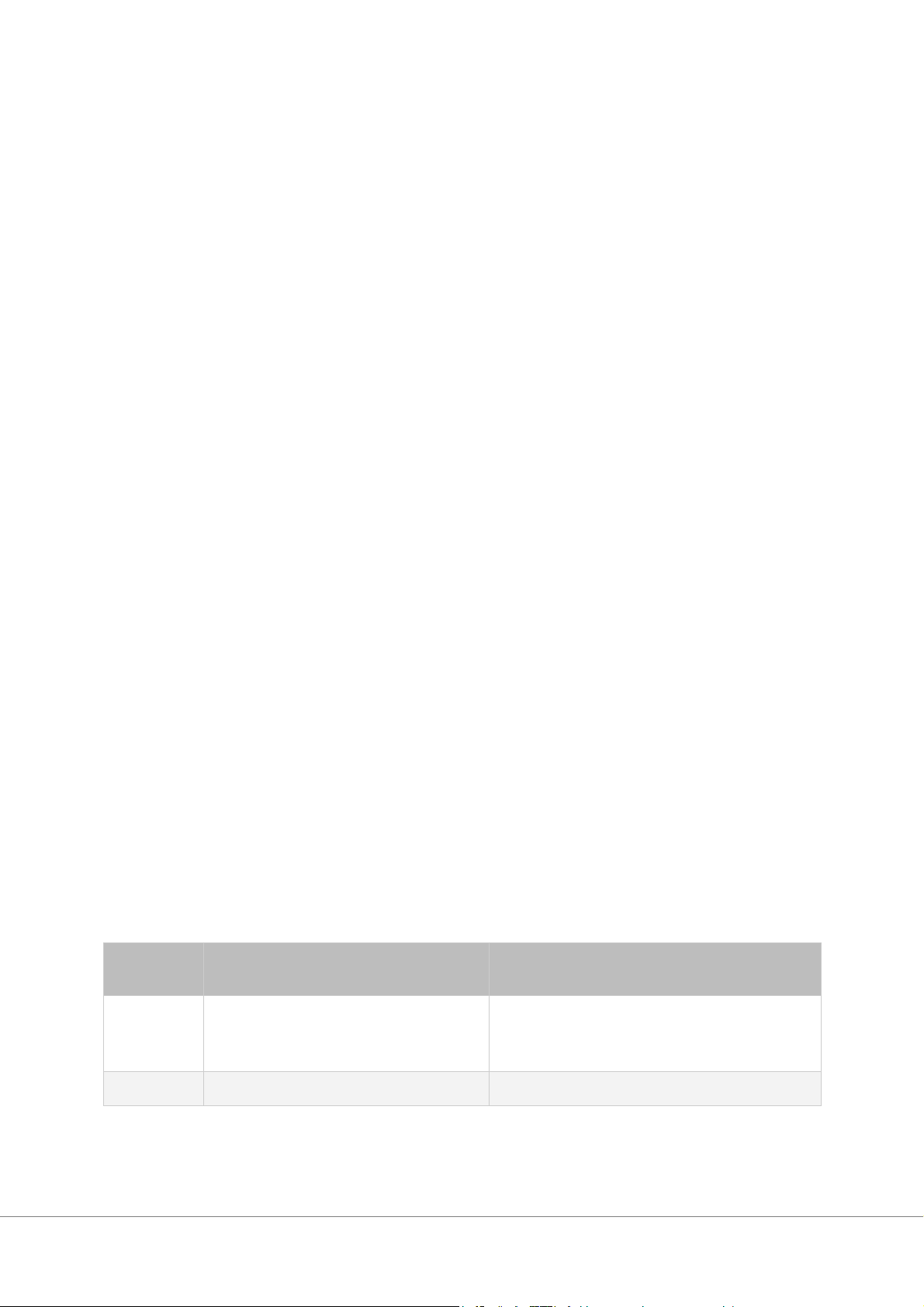

3.4.3 So sánh điểm khác biệt giữa Equity Carve-out và Spin-off Tiêu chí so sánh Spin-off (Tách công ty)

Equity Carve-out (IPO công ty con)

Dòng tiền Không tạo ra tiền mặt. Công ty mẹ (Cash

không thu được tiền từ giao dịch Tạo ra tiền mặt. Công ty mẹ thu về tiền Flow) này.

tươi từ việc bán cổ phiếu ra công chúng. Cơ chế

Chia cổ tức bằng cổ phiếu (Stock Bán một phần cổ phần (thường là thiểu 7

dividend) cho cổ đông hiện hữu số) cho các nhà đầu tư mới thông qua

thực hiện theo tỷ lệ sở hữu. chào bán công khai (IPO).

Giữ nguyên: Cổ đông của công ty

Cơ cấu cổ mẹ tự động trở thành cổ đông của Thay đổi: Xuất hiện nhóm cổ đông mới đông công ty con mới.

(bên ngoài) tham gia vào công ty con.

Mất kiểm soát. Công ty con Giữ kiểm soát. Công ty mẹ vẫn nắm giữ Quyền

thường trở thành pháp nhân độc đa số cổ phần và tiếp tục chi phối chiến

kiểm soát lập hoàn toàn, có HĐQT riêng. lược.

Tăng hiệu quả quản trị, minh bạch Huy động vốn (Financing) để trả nợ

Mục đích hóa, tách rời rủi ro, xóa bỏ "chiết hoặc đầu tư dự án khác mà vẫn giữ được chính khấu tập đoàn". "con gà đẻ trứng vàng". Ví dụ eBay tách PayPal (2015). Volkswagen IPO Porsche (2022).

4. Quy trình của thoái vốn

Bước 1: Ra quyết định: Ban lãnh đạo thực hiện phân tích tài chính kỹ lưỡng các phương

án thay thế và chốt quyết định thoái vốn/tách công ty.

Bước 2: Lập kế hoạch tái cấu trúc: Xây dựng phương án xử lý tài sản, nợ và nhân sự

(lương hưu, thuyên chuyển). Thành lập nhóm chuyên trách đa chức năng (Pháp lý, Tài chính, HR) để thực thi.

Bước 3: Bán doanh nghiệp (trường hợp Thoái vốn): Thuê ngân hàng đầu tư tìm kiếm đối

tác, gửi bản chào bán (IM), đàm phán và lựa chọn người mua có mức chào giá tốt nhất.

Bước 4: Phê duyệt của cổ đông: Trình phương án ra Đại hội đồng cổ đông để biểu quyết

thông qua (bắt buộc nếu quy mô giao dịch lớn hoặc luật định yêu cầu).

Bước 5: Đăng ký chứng khoán: Thực hiện đăng ký cổ phiếu phát hành với Ủy ban Chứng

khoán (SEC) và gửi bản cáo bạch cho các cổ đông thụ hưởng.

Bước 6: Hoàn tất giao dịch: Thực hiện chuyển giao quyền sở hữu/cổ phiếu và chính thức

tách pháp nhân theo lộ trình đã định.

5. Các yếu tố ảnh hưởng đến thoái vốn

5.1 Thanh khoản thị trường và quyết định thoái vốn một đơn vị

Mặc dù hiệu quả hoạt động kém thường được xem là nguyên nhân phổ biến dẫn đến thoái

vốn, nhưng nghiên cứu của Schlingemann, Stulz và Walking lại khẳng định tính thanh

khoản của thị trường mới là động lực quan trọng hơn. Cụ thể, các công ty hoạt động trong 8

ngành có thanh khoản cao sẽ có xu hướng thoái vốn mạnh mẽ hơn nhờ khả năng thanh lý

tài sản dễ dàng và đạt được mức định giá tốt. Ngược lại, tại các thị trường thanh khoản

thấp, doanh nghiệp thường buộc phải giữ lại các đơn vị kinh doanh (ngay cả khi không

muốn) để chờ đợi điều kiện thị trường cải thiện.

5.2 Tác động đến tài sản từ việc bán tài sản

Dữ liệu lịch sử (1963–2005) chỉ ra rằng các thương vụ bán tài sản (Sell-offs) tự nguyện

giúp gia tăng giá trị tài sản cổ đông với mức sinh lời bất thường trung bình là 1,2%. Thị

trường đánh giá tích cực động thái này vì nó cho thấy doanh nghiệp đang chủ động tái cơ

cấu, loại bỏ các mảng kinh doanh kém hiệu quả hoặc không còn phù hợp với chiến lược cốt lõi. TÀI LIỆU THAM KHẢO

Đại gia điện máy Trung Quốc mua mảng gia dụng của GE - Báo VnExpress Kinh doanh

Paypal và eBay chia tay sẽ tốt cho cả hai - Báo VnExpress Kinh doanh

Porsche IPO: Một trong những thương vụ hàng đầu châu Âu, thị giá gần bằng Wolkswagen 9

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4