Bài thu hoạch Chương 2: lịch sử các làn sóng sáp nhập (history of mergers) môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Bài thu hoạch này được thực hiện với sự cố gắng của em, nhưng do kiến thức và kinh nghiệm còn hạnchế, chắc chắn sẽ không tránh khỏi những thiếu sót. Em rất mong nhận được những góp ý quý báu từ cô để có thể hoàn thiện hơn bài viết của mình, đồng thời rút kinh nghiệm cho những lần sau.

Bài thu hoạch này được thực hiện với sự cố gắng của em, nhưng do kiến thức và kinh nghiệm còn hạn chế, chắc chắn sẽ không tránh khỏi những thiếu sót. Em rất mong nhận được những góp ý quý báu từ cô để có thể hoàn thiện hơn bài viết của mình, đồng thời rút kinh nghiệm cho những lần sau. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH BÀI THU HOẠCH

CHƯƠNG 2: LỊCH SỬ CÁC LÀN SÓNG SÁP NHẬP (HISTORY OF MERGERS)

Môn học: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp

Giảng viên: Nguyễn Thị Uyên Uyên Mã LHP: 25C1FIN50509006

Sinh viên thực hiện: Trần Khánh Huyền Mssv: 31231022894

TP. Hồ Chí Minh, ngày 30 tháng 10 năm 2025 MỤC LỤC

LỜI CẢM ƠN: .......................................................................... 1

Chương 1: Cơ sở lý thuyết: Khái niệm và bản chất của “Merger

Wave” ........................................................................................ 3

1.1. Khái niệm: ..................................................................... 3

1.2. Đặc điểm chung của các làn sóng M&A: ....................... 3

Chương 2: Nguyên nhân hình thành các làn sóng sáp nhập ....... 3

Chương 3: Sáu làn sóng sáp nhập trong lịch sử Hoa Kỳ ............ 4

3.1. Làn sóng thứ nhất (1897–1904): Kỷ nguyên hình thành

độc quyền công nghiệp: ........................................................ 4

3.2. Làn sóng thứ hai (1916–1929): Kỷ nguyên hình thành

tập đoàn Oligopoly: .............................................................. 5

3.3. Làn sóng thứ ba (1965–1969): Kỷ nguyên Conglomerate

– Đa dạng hóa và ảo tưởng tăng trưởng: ............................... 7

3.4. Làn sóng thứ tư (1984–1989): Kỷ nguyên Takeover và

LBO – Sức mạnh của tài chính hóa: ..................................... 7

3.5. Làn sóng thứ năm (1992–2000): Kỷ nguyên toàn cầu

hóa và công nghệ: ................................................................. 9

3.6. Làn sóng thứ sáu (2003–2007): Kỷ nguyên private

equity và tín dụng rẻ: ............................................................ 9

3.7. Tổng hợp so sánh các làn sóng: ................................... 10

Chương 4: Phân tích xu hướng và kết luận .............................. 11

Tài liệu tham khảo ................................................................... 12 1 LỜI CẢM ƠN:

Trước tiên, em xin gửi lời cảm ơn chân thành và sâu sắc nhất đến cô Nguyễn

Thị Uyên Uyên, người đã không chỉ truyền đạt cho chúng em những kiến thức

mới mẻ và quý giá, mà còn truyền cảm hứng qua từng bài giảng trong suốt

những buổi học vừa qua.

Bài thu hoạch này được thực hiện với sự cố gắng của em, nhưng do kiến thức

và kinh nghiệm còn hạn chế, chắc chắn sẽ không tránh khỏi những thiếu sót.

Em rất mong nhận được những góp ý quý báu từ cô để có thể hoàn thiện hơn

bài viết của mình, đồng thời rút kinh nghiệm cho những lần sau.

Một lần nữa, em xin gửi lời cảm ơn chân thành cô, chúc cô luôn dồi dào sức

khỏe và tiếp tục giữ vững ngọn lửa nhiệt huyết trong sự nghiệp trồng người. 2

Chương 1: Cơ sở lý thuyết: Khái niệm và bản chất của “Merger Wave” 1.1. Khái niệm:

- Theo Gaughan (2015, tr. 41), “merger wave” là giai đoạn mà số lượng

và giá trị các thương vụ M&A tăng đột biến trong một khoảng thời gian

ngắn, thường gắn với các biến động lớn về kinh tế, công nghệ hoặc tài

chính. Sau giai đoạn tăng trưởng nhanh, thị trường M&A thường giảm

mạnh do suy thoái hoặc điều chỉnh.

- Khái niệm này tương tự với chu kỳ kinh tế nhưng tập trung vào thị

trường mua bán doanh nghiệp. M&A phản ánh mức độ niềm tin, thanh

khoản và kỳ vọng lợi nhuận của giới đầu tư trong từng giai đoạn.

1.2. Đặc điểm chung của các làn sóng M&A:

- Có tính chu kỳ, gắn liền với các giai đoạn bùng nổ và suy thoái kinh tế.

- Mỗi làn sóng thường bắt nguồn từ một “cú sốc” lớn về công nghệ, pháp lý, hoặc tài chính.

- Giai đoạn đầu của mỗi làn sóng thường xuất phát từ đổi mới hoặc cải

cách, còn giai đoạn cuối thường do đầu cơ và định giá quá mức.

- Các làn sóng sau thường mang tính quốc tế và phức tạp hơn so với

những làn sóng trước đó.

Chương 2: Nguyên nhân hình thành các làn sóng sáp nhập

Nhiều nghiên cứu (Gaughan, 2015; Harford, 2005) cho rằng nguyên nhân

của merger waves thường không đơn lẻ mà là tổng hợp của các yếu tố

kinh tế, công nghệ, pháp lý và tài chính.

- Cú sốc kinh tế (Economic Shocks):

● Khi nền kinh tế tăng trưởng mạnh, doanh nghiệp có xu hướng mở

rộng quy mô nhanh thông qua M&A thay vì đầu tư mới.

● Sự phục hồi sau khủng hoảng hoặc chiến tranh thường tạo ra làn

sóng M&A đầu tiên của thời kỳ tăng trưởng mới.

- Cú sốc pháp lý và thể chế (Regulatory Shocks): 3

● Thay đổi trong chính sách pháp luật (ví dụ: nới lỏng quy định cạnh

tranh, luật ngân hàng hoặc thuế) có thể kích thích M&A.

→ Ví dụ: sự ra đời của Antitrust Laws (Mỹ, 1890), hay việc bãi bỏ

quy định Glass–Steagall năm 1999 đã mở đường cho nhiều thương vụ sáp nhập ngân hàng.

- Cú sốc công nghệ (Technological Shocks): Sự ra đời của các công

nghệ mới (điện, ô tô, internet, viễn thông, AI) làm thay đổi cấu trúc

ngành, thúc đẩy doanh nghiệp hợp nhất để tận dụng synergy (hiệp lực).

- Thanh khoản tài chính (Capital Liquidity): Theo Harford (2005),

M&A bùng nổ khi dòng vốn rẻ và sẵn có. Các giai đoạn có lãi suất thấp

và thị trường tín dụng mở rộng thường tạo điều kiện cho các thương vụ

có quy mô lớn, đặc biệt là leveraged buyouts (LBOs).

- Tâm lý thị trường và kỳ vọng nhà đầu tư: M&A không chỉ là quyết

định chiến lược mà còn bị chi phối bởi tâm lý bầy đàn. Khi thị trường

chứng khoán tăng trưởng, doanh nghiệp dễ bị cuốn vào làn sóng sáp nhập

để bắt kịp xu hướng.

Chương 3: Sáu làn sóng sáp nhập trong lịch sử Hoa Kỳ

Hoạt động M&A tại Hoa Kỳ có lịch sử hơn 120 năm và được chia thành

sáu làn sóng sáp nhập (merger waves), mỗi làn sóng phản ánh bối cảnh

kinh tế, pháp lý, và công nghệ đặc trưng của từng thời kỳ. Các làn sóng

này không diễn ra ngẫu nhiên mà gắn chặt với chu kỳ kinh tế vĩ mô, sự

phát triển của thị trường tài chính và tiến bộ công nghệ.

3.1. Làn sóng thứ nhất (1897–1904): Kỷ nguyên hình thành độc quyền công nghiệp:

- Bối cảnh kinh tế – xã hội:

● Làn sóng M&A đầu tiên diễn ra sau thời kỳ khủng hoảng tài chính

năm 1893, khi nền kinh tế Mỹ bắt đầu phục hồi mạnh mẽ nhờ Cách

mạng Công nghiệp lần thứ hai. Việc phát minh ra điện, đường sắt

xuyên quốc gia, và sự phổ biến của sản xuất hàng loạt đã tạo điều

kiện cho doanh nghiệp mở rộng quy mô nhanh chóng. 4

● Thị trường chứng khoán phát triển mạnh, dòng vốn đầu tư dồi dào,

và môi trường pháp lý thời điểm đó còn lỏng lẻo trong việc kiểm

soát cạnh tranh → tạo nên môi trường thuận lợi cho hoạt động hợp nhất.

- Đặc điểm và loại hình M&A:

● Chủ yếu là sáp nhập ngang hàng giữa các doanh nghiệp cùng ngành

để loại bỏ đối thủ và đạt quyền kiểm soát giá cả.

● Hầu hết các thương vụ có quy mô rất lớn, dẫn đến sự hình thành của

các tập đoàn độc quyền kiểm soát toàn bộ thị trường.

- Ngành và thương vụ tiêu biểu:

● Thép: U.S. Steel được thành lập năm 1901 sau khi J.P. Morgan hợp

nhất 8 công ty thép, trở thành doanh nghiệp đầu tiên trên thế giới có

giá trị vốn hóa hơn 1 tỷ USD.

● Dầu khí: Standard Oil của Rockefeller kiểm soát hơn 90% thị phần dầu tinh chế tại Mỹ.

● Thuốc lá: American Tobacco hợp nhất nhiều nhà sản xuất nhỏ để

chiếm lĩnh thị trường. - Nguyên nhân kết thúc:

● Sự ra đời và áp dụng mạnh mẽ của Sherman Antitrust Act (1890)

cùng các vụ kiện nổi tiếng như U.S. v. Standard Oil (1911) đã chấm

dứt thời kỳ độc quyền.

● Ngoài ra, suy thoái năm 1904 khiến nhiều tập đoàn sụp đổ do gánh

nặng tài chính và quản lý kém.

=> M&A quá mức vì mục tiêu kiểm soát thị trường có thể gây phản ứng

ngược – hình thành độc quyền và bị chính phủ can thiệp → Cần cân bằng

giữa tăng trưởng quy mô và duy trì môi trường cạnh tranh lành mạnh.

3.2. Làn sóng thứ hai (1916–1929): Kỷ nguyên hình thành tập đoàn Oligopoly:

- Bối cảnh kinh tế – xã hội: 5

● Sau Thế chiến I, Hoa Kỳ trở thành nền kinh tế hàng đầu thế giới. Sự

tăng trưởng sản xuất công nghiệp, đô thị hóa nhanh chóng và nhu

cầu tiêu dùng bùng nổ đã tạo môi trường lý tưởng cho làn sóng M&A thứ hai.

● Thị trường chứng khoán bước vào thời kỳ tăng giá mạnh, niềm tin

doanh nghiệp cao, và việc phát triển công nghệ quản lý – kế toán

giúp kiểm soát quy mô công ty lớn hơn.

- Đặc điểm và loại hình M&A:

● Xuất hiện sáp nhập dọc: doanh nghiệp hợp nhất với nhà cung ứng

hoặc nhà phân phối để kiểm soát chuỗi giá trị.

● Một số sáp nhập hỗn hợp giữa các ngành có liên quan cũng xuất

hiện nhằm tận dụng lợi thế về công nghệ và thị trường.

- Ngành và thương vụ tiêu biểu:

● Ô tô: General Motors phát triển mạnh mẽ bằng cách mua lại nhiều

công ty nhỏ để tạo chuỗi sản xuất khép kín.

● Điện lực: General Electric mở rộng kiểm soát thị trường nhờ sáp

nhập với các nhà cung ứng linh kiện. - Nguyên nhân kết thúc:

● Cuối thập niên 1920, thị trường tài chính Mỹ bước vào giai đoạn đầu

cơ, dẫn đến sụp đổ thị trường chứng khoán năm 1929 và cuộc Đại

khủng hoảng (Great Depression).

● Chính phủ tăng cường thực thi luật chống độc quyền và kiểm soát mạnh các tập đoàn.

=> M&A phát triển quá nhanh trong môi trường tài chính đầu cơ dễ dẫn

đến bong bóng → Cần đánh giá lại động cơ tăng trưởng, tập trung vào

hiệu quả dài hạn thay vì giá cổ phiếu ngắn hạn. 6

3.3. Làn sóng thứ ba (1965–1969): Kỷ nguyên Conglomerate – Đa

dạng hóa và ảo tưởng tăng trưởng:

- Bối cảnh kinh tế – xã hội: Sau Thế chiến II, Mỹ trải qua giai đoạn

thịnh vượng kéo dài. Nhiều doanh nghiệp có lượng tiền mặt dư thừa và

tìm kiếm hướng đầu tư mới ngoài ngành cốt lõi. Trong bối cảnh lạm phát

thấp và chi phí vốn rẻ, M&A trở thành công cụ tăng trưởng “an toàn”.

- Đặc điểm và loại hình M&A:

● Xu hướng nổi bật là sáp nhập đa ngành: doanh nghiệp hoạt động

trong nhiều lĩnh vực không liên quan.

● Mục tiêu chủ yếu là tăng EPS (Earnings Per Share) và tận dụng

“Price–Earnings Game”: khi công ty có P/E cao mua lại công ty có

P/E thấp, EPS trung bình sẽ tăng, dù không tạo giá trị thực.

- Ngành và thương vụ tiêu biểu: ITT, Litton Industries, và Gulf &

Western trở thành biểu tượng của thời kỳ conglomerate, sở hữu hàng

trăm công ty con trong nhiều lĩnh vực khác nhau.

→ Ví dụ: ITT từ lĩnh vực điện thoại mở rộng sang khách sạn

(Sheraton), bảo hiểm và ô tô. - Nguyên nhân kết thúc:

● Cuối thập niên 1960, các tập đoàn này bắt đầu mất kiểm soát hoạt

động, chi phí quản trị và xung đột nội bộ tăng cao.

● Chính phủ Mỹ ban hành luật siết chặt báo cáo tài chính hợp nhất và

đánh thuế cao hơn với sáp nhập không hiệu quả.

● Khủng hoảng dầu mỏ đầu thập niên 1970 làm giảm lợi nhuận và

khiến nhiều conglomerate tan rã.

=> Đa dạng hóa không đảm bảo hiệu quả nếu thiếu năng lực quản lý đa

ngành → M&A cần dựa trên sự tương thích chiến lược và khả năng tạo

synergies thực tế, không phải trò chơi tài chính.

3.4. Làn sóng thứ tư (1984–1989): Kỷ nguyên Takeover và LBO –

Sức mạnh của tài chính hóa: 7

- Bối cảnh kinh tế – xã hội: Sau giai đoạn suy thoái đầu thập niên 1980,

nền kinh tế Mỹ phục hồi mạnh dưới chính quyền Reagan với chính sách

tự do hóa và giảm thuế. Cùng lúc, thị trường tài chính bùng nổ nhờ sự ra

đời của junk bonds – trái phiếu lợi suất cao, rủi ro lớn – được sử dụng để

tài trợ các thương vụ thâu tóm.

- Đặc điểm và loại hình M&A:

● Xuất hiện hostile takeovers (thâu tóm thù địch): công ty bị mua lại

mà không có sự đồng ý của ban lãnh đạo.

● Sự phổ biến của Leveraged Buyouts (LBOs): mua lại doanh nghiệp

bằng nguồn vốn vay chiếm phần lớn tổng giá trị thương vụ.

● Nhiều thương vụ đạt quy mô hàng chục tỷ USD, được điều phối bởi

các ngân hàng đầu tư và quỹ đầu cơ.

- Ngành và thương vụ tiêu biểu:

● RJR Nabisco (1988): thương vụ LBO trị giá 31 tỷ USD do KKR

thực hiện – lớn nhất thế giới lúc bấy giờ.

● TWA, Gulf Oil, Beatrice Foods: đều bị thâu tóm thông qua vốn vay. - Nguyên nhân kết thúc:

● Thị trường trái phiếu rủi ro sụp đổ năm 1989 sau vụ bê bối tài chính của Drexel Burnham Lambert.

● Chính phủ siết chặt quy định đối với ngân hàng đầu tư và quỹ tài trợ LBO.

● Suy thoái kinh tế đầu thập niên 1990 làm nhiều thương vụ thất bại do gánh nợ khổng lồ.

=> Đòn bẩy tài chính là con dao hai lưỡi: nó có thể khuếch đại lợi nhuận

nhưng cũng đẩy doanh nghiệp đến bờ vực phá sản → Hiệu quả M&A

không thể đến từ cấu trúc tài chính mạo hiểm mà phải dựa trên năng lực vận hành thực tế. 8

3.5. Làn sóng thứ năm (1992–2000): Kỷ nguyên toàn cầu hóa và công nghệ:

- Bối cảnh kinh tế – xã hội: Sau Chiến tranh Lạnh, thế giới bước vào kỷ

nguyên toàn cầu hóa và bùng nổ công nghệ thông tin. Internet, viễn thông

và tự do hóa thị trường tài chính đã khiến M&A lan rộng trên toàn cầu.

- Đặc điểm và loại hình M&A:

● Cross-border M&A (M&A xuyên biên giới) trở nên phổ biến, đặc

biệt tại châu Âu và châu Á.

● Nhiều thương vụ được thúc đẩy bởi kỳ vọng công nghệ và giá cổ

phiếu tăng mạnh trong “dot-com boom”.

● Các doanh nghiệp tìm kiếm synergy công nghệ, mạng lưới và thương hiệu toàn cầu.

- Ngành và thương vụ tiêu biểu:

● AOL–Time Warner (2000): thương vụ 164 tỷ USD, biểu tượng của

sự hưng phấn công nghệ.

● Vodafone–Mannesmann (1999): 183 tỷ USD, thương vụ M&A

xuyên biên giới lớn nhất châu Âu.

● Exxon–Mobil (1999): tái hợp trong ngành năng lượng để đạt hiệu quả quy mô.

- Nguyên nhân kết thúc: Sự sụp đổ của bong bóng dot-com năm 2000

và suy thoái toàn cầu 2001 khiến nhiều công ty công nghệ phá sản, hàng

loạt thương vụ trở nên lỗ nặng.

3.6. Làn sóng thứ sáu (2003–2007): Kỷ nguyên private equity và tín dụng rẻ:

- Bối cảnh kinh tế – xã hội: Sau khủng hoảng 2001, Cục Dự trữ Liên

bang Mỹ (FED) duy trì chính sách lãi suất thấp kéo dài, khuyến khích vay

nợ và đầu tư. Các quỹ private equity và ngân hàng đầu tư có nguồn vốn

khổng lồ, tìm kiếm lợi nhuận qua M&A quy mô lớn.

- Đặc điểm và loại hình M&A: 9

● Tài trợ bằng vốn vay ngắn hạn và cấu trúc LBO phức tạp.

● Các quỹ đầu tư tư nhân (KKR, Blackstone, Carlyle, TPG) thống trị thị trường.

● M&A lan rộng sang các lĩnh vực bất động sản, năng lượng và tài chính.

- Ngành và thương vụ tiêu biểu:

● TXU Energy (2007): thương vụ LBO trị giá 45 tỷ USD do KKR và TPG thực hiện.

● Equity Office Properties (2007): Blackstone mua lại với giá 39 tỷ USD. - Nguyên nhân kết thúc:

● Cuộc khủng hoảng tài chính toàn cầu 2008 bắt nguồn từ thị trường

nợ dưới chuẩn (subprime mortgage) đã chấm dứt làn sóng này.

● Tín dụng cạn kiệt, nhiều thương vụ đang thực hiện bị hủy bỏ.

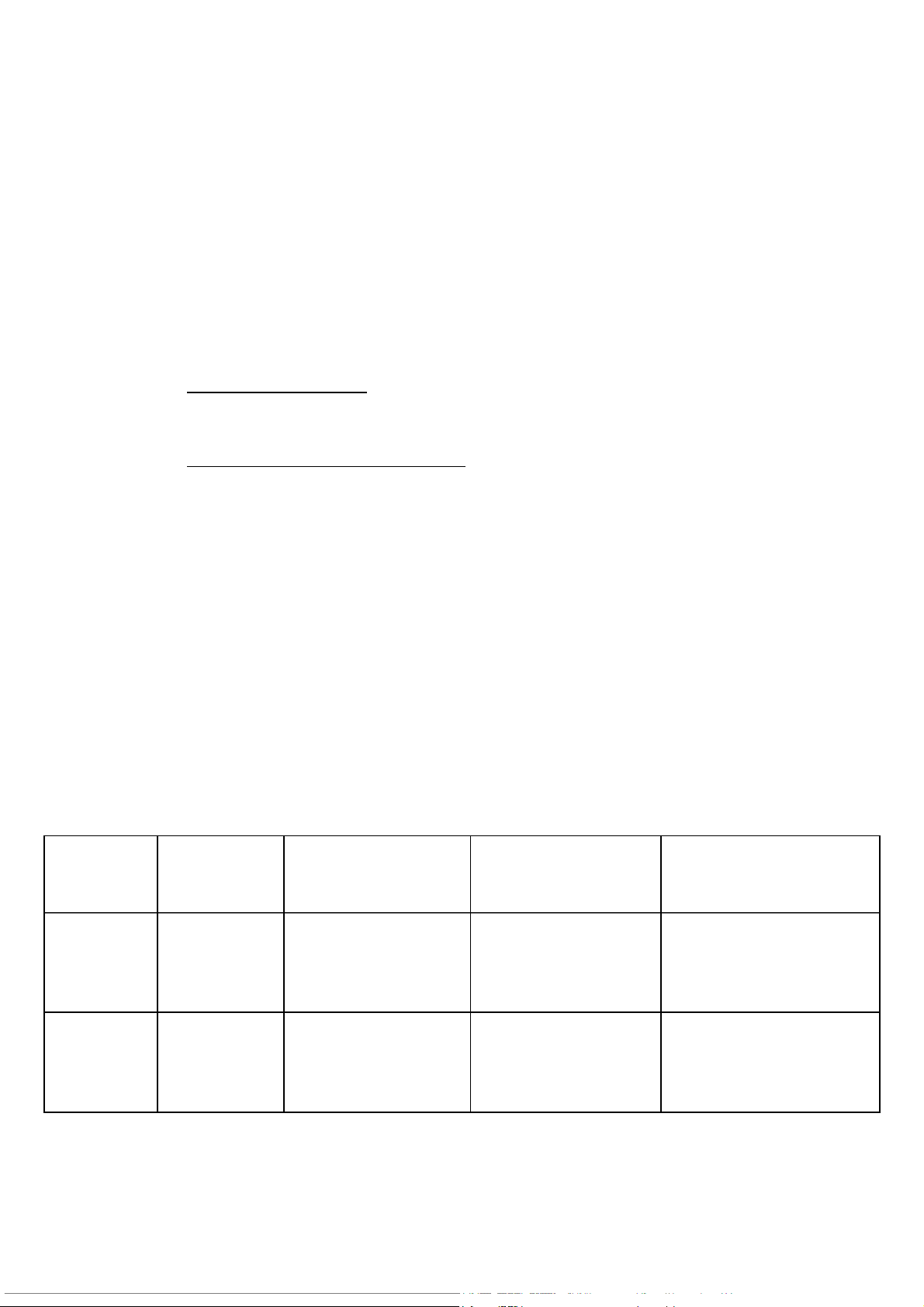

3.7. Tổng hợp so sánh các làn sóng: Làn sóng Thời kỳ Đặc trưng chính Động cơ chủ yếu Kết thúc bởi 1

1897–1904 Độc quyền công Kiểm soát giá, mở

Luật chống độc quyền, nghiệp rộng quy mô suy thoái 2

1916–1929 Oligopoly, tích hợp

Kiểm soát chuỗi cung Đại khủng hoảng 1929 dọc ứng 10 3 1965–1969 Conglomerate, đa Tăng EPS, mở rộng Suy thoái 1970s dạng hóa phi ngành 4

1984–1989 Takeover & LBO Tận dụng vốn vay, Khủng hoảng tín dụng thâu tóm thù địch 1989 5

1992–2000 Toàn cầu hóa & Synergy mạng & Bong bóng dot-com công nghệ công nghệ 2000 6

2003–2007 Private equity, tín Lợi nhuận tài chính, Khủng hoảng 2008 dụng rẻ đầu cơ nợ

Chương 4: Phân tích xu hướng và kết luận

- Tổng hợp các làn sóng M&A cho thấy sự lặp lại theo chu kỳ:

“Boom – Overvaluation – Correction – Regulation – Rebirth.”

- Mối liên hệ với chu kỳ kinh tế: M&A bùng nổ trong giai đoạn kinh tế

mở rộng và sụp đổ khi suy thoái. Điều này chứng tỏ M&A là chỉ báo sớm

(leading indicator) của nền kinh tế.

- Vai trò của thị trường tài chính: Sự phát triển của các công cụ tài chính

(junk bonds, derivatives, private equity) giúp tăng quy mô M&A nhưng

cũng làm mức độ rủi ro tài chính tăng cao.

- Xu hướng toàn cầu hóa: Từ làn sóng thứ năm, M&A không còn là hiện

tượng Mỹ mà trở thành xu hướng toàn cầu, với vai trò nổi bật của châu

Âu, Trung Quốc và các nền kinh tế mới nổi. - Kết luận:

● Doanh nghiệp cần tập trung tạo giá trị dài hạn, không chạy theo “hiệu ứng sóng”. 11

● Synergy thật phải đến từ năng lực vận hành, không chỉ là giá cổ phiếu.

● Nhà quản trị cần nhận diện sớm dấu hiệu “bong bóng” để tránh định giá sai.

=> Lịch sử M&A cho thấy sự phát triển của nền kinh tế hiện đại gắn liền

với các làn sóng sáp nhập. Mỗi làn sóng đều phản ánh tinh thần thời đại

từ công nghiệp hóa, tự do hóa, đến toàn cầu hóa. Tuy nhiên, M&A không

phải con đường tắt đến tăng trưởng, mà là một công cụ đòi hỏi hiểu biết

sâu sắc về tài chính, pháp lý và quản trị. Tài liệu tham khảo

- Mergers Acquisitions, and Corporate 6th edition.

- Harford, J. (2005). What drives merger waves? Journal of Financial

Economics - Trích dẫn tại Chương 2 – Thanh khoản tài chính (Capital Liquidity)

(https://www.sciencedirect.com/science/article/abs/pii/S0304405X040020 41 ) 12

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5