Bài thu hoạch Chương 2 Lịch sử hoạt động sáp nhập ở mỹ môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Hoạt động sáp nhập suy giảm vào cuối những năm 1980 nhưng tiếp tục trở lại vào đầu những năm 1990 để bắt đầu làn sóng sáp nhập thứ năm. Mỹ cũng chứng kiến một khoảng thời gian sáp nhập tương đối ngắn nhưng căng thẳng từ năm 2003 đến năm 2007.. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH TRƯỜNG KINH DOANH KHOA TÀI CHÍNH

SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP BÀI THU HOẠCH CHƯƠNG 2

LỊCH SỬ HOẠT ĐỘNG SÁP NHẬP Ở MỸ TÊN GIẢNG VIÊN

: TS.NGUYỄN THỊ UYÊN UYÊN MÃ HỌC PHẦN : 25C1FIN50509001 HỌ VÀ TÊN

: NGUYỄN TRẦN THÀNH ĐẠT MÃ SỐ SINH VIÊN : 31231026128

TP HỒ CHÍ MINH, NGÀY 26 THÁNG 10 NĂM 2025 MỤC LỤC

I. TỔNG QUAN CÁC LÀN SÓNG SÁP NHẬP TẠI MỸ (1897 – 2007)........................................3

II. ĐIỀU GÌ DẪN ĐẾN CÁC LÀN SÓNG SÁP NHẬP?...................................................................3

III. PHÂN TÍCH CÁC LÀN SÓNG......................................................................................................3

1. LÀN SÓNG ĐẦU TIÊN (1897 - 1904).................................................................................................................. 3

1.1. Thời gian xảy ra làn sóng đầu tiên.................................................................................................................................3

1.2. Nguyên nhân xảy ra làn sóng.........................................................................................................................................4

1.3. Đặc điểm làn sóng đầu tiên............................................................................................................................................4

1.4. Vai trò của các ngân hàng đầu tư trong làn sóng sáp nhập đầu tiên...............................................................................5

1.5. Lý do làn sóng kết thúc..................................................................................................................................................6

2. LÀN SÓNG THỨ HAI (1916 – 1929)................................................................................................................... 7

2.1 Thời gian xảy ra làn sóng thứ hai....................................................................................................................................7

2.2 Nguyên nhân xảy ra làn sóng thứ hai..............................................................................................................................7

2.3 Đặc điểm của làn sóng thứ hai........................................................................................................................................7

2.4 Lý do làn sóng thứ hai kết thúc.......................................................................................................................................8

3. NHỮNG NĂM 1940............................................................................................................................................. 8

4. LÀN SÓNG THỨ BA (1965 – 1969)..................................................................................................................... 8

4.1. Tổng quan.......................................................................................................................................................................8

4.2. Nguyên nhân xảy ra làn sóng thứ ba:.............................................................................................................................8

4.3. Đặc điểm của làn sóng thứ ba.........................................................................................................................................9

4.4. Lý do làn sóng thứ ba kết thúc.....................................................................................................................................10

5. XU HƯỚNG SÁP NHẬP VÀO NHỮNG NĂM 1970......................................................................................... 10

5.1. INCO đối đầu với ESB (1973).....................................................................................................................................11

5.2. United Technologies đối đầu với Otis Elevator (1975)................................................................................................12

5.3. Colt Industries đối đầu với Garlock Industries (1975).................................................................................................12

6. LÀN SÓNG THỨ TƯ (1981-1989)..................................................................................................................... 13

6.1. Tổng quan:....................................................................................................................................................................13

6.2. Vai trò của những ngân hàng đầu tư............................................................................................................................14

6.3. Đặc điểm làn sóng thứ tư..............................................................................................................................................15

6.4. Lý do làn sóng thứ tư kết thúc......................................................................................................................................16

7.1. Thời gian xảy ra làn sóng thứ năm...............................................................................................................................16

7.2. Nguyên nhân xảy ra làn sóng thứ năm.........................................................................................................................17

7.3. Đặc điểm làn sóng thứ năm..........................................................................................................................................17

8. LÀN SÓNG THỨ SÁU (2004 - 2007)................................................................................................................. 19 1

8.1. Thời gian làn sóng thứ sáu:..........................................................................................................................................19

8.2. Nguyên nhân xảy ra làn sóng thứ sáu...........................................................................................................................19

8.3. Đặc điểm làn sóng thứ sáu............................................................................................................................................20

8.4. Lý do kết thúc làn sóng thứ sáu....................................................................................................................................21 2

I. TỔNG QUAN CÁC LÀN SÓNG SÁP NHẬP TẠI MỸ (1897 – 2007)

Lịch sử Hoa Kỳ đã chứng kiến sáu giai đoạn hoạt động sáp nhập cao, thường được gọi

là các làn sóng sáp nhập. Các giai đoạn này có đặc điểm chu kỳ: thời kỳ có mức độ sáp

nhập cao sau đó sẽ được tiếp nối bằng những giai đoạn có ít giao dịch hơn.

Làn sóng đầu tiên: 1897 - 1904

Làn sóng thứ 2: 1916 - 1929

Làn sóng thứ 3: 1965 - 1969

Làn sóng thứ 4: 1981 - 1989

Làn sóng thứ 5: 1994 - 2001

Làn sóng thứ 6: 2004 - 2007

Hoạt động sáp nhập suy giảm vào cuối những năm 1980 nhưng tiếp tục trở lại vào đầu

những năm 1990 để bắt đầu làn sóng sáp nhập thứ năm. Mỹ cũng chứng kiến một khoảng

thời gian sáp nhập tương đối ngắn nhưng căng thẳng từ năm 2003 đến năm 2007.

II. ĐIỀU GÌ DẪN ĐẾN CÁC LÀN SÓNG SÁP NHẬP?

Nghiên cứu chỉ ra rằng các làn sóng sáp nhập thường được kích hoạt bởi sự kết hợp của

các cú sốc về kinh tế, quy định và công nghệ.

1. Cú sốc kinh tế: thường xuất hiện dưới dạng một đợt mở rộng kinh tế, thúc đẩy các công

ty mở rộng quy mô để đáp ứng tổng cầu đang gia tăng trong nền kinh tế.

2. Cú sốc pháp lý: xảy ra thông qua việc dỡ bỏ các rào cản quy định vốn trước đây ngăn cản

sự hợp nhất của các công ty.

3. Cú sốc công nghệ: xuất hiện dưới nhiều hình thức, vì sự thay đổi công nghệ có thể tạo ra

những biến chuyển mạnh mẽ trong các ngành hiện có và thậm chí hình thành nên những ngành công nghiệp mới.

Harford chỉ ra rằng bản thân những cú sốc này thường là chưa đủ để tạo ra một làn sóng

sáp nhập, nghiên cứu của ông cho thấy tính thanh khoản vốn cũng là một điều kiện cần thiết

để một làn sóng sáp nhập diễn ra.

III. PHÂN TÍCH CÁC LÀN SÓNG

1. LÀN SÓNG ĐẦU TIÊN (1897 - 1904)

1.1. Thời gian xảy ra làn sóng đầu tiên

Xảy ra sau cuộc khủng hoảng vào năm 1883.

Đạt đỉnh điểm trong giai đoạn từ năm 1898 đến năm 1902. Kết thúc vào năm 1904. 3

1.2. Nguyên nhân xảy ra làn sóng

Đạo luật chống độc quyền liên bang Sherman năm 1890 không ngăn chặn được các liên minh độc quyền.

Bộ Tư pháp khi đó không có đủ nguồn lực. Cơ quan này thiếu nhân sự và không quan

tâm đến việc thực thi mạnh mẽ các quy định chống độc quyền.

Ở một số bang, luật doanh nghiệp dần được nới lỏng. Các tập đoàn dần có khả năng huy

động vốn, nắm giữ cổ phần tại các tập đoàn khác và mở rộng ngành nghề kinh doanh dễ

dàng hơn, từ đó tạo ra môi trường thuận lợi cho sáp nhập. Khả năng tiếp cận nguồn vốn

đa dạng giúp các công ty dễ dàng huy động tài chính cần thiết cho một thương vụ mua

lại; việc nới lỏng các quy định về sở hữu cổ phần của tập đoàn đã cho phép các doanh

nghiệp mua lại cổ phần của các công ty khác nhằm mục đích thâu tóm.

Sự phát triển về hệ thống giao thông Mỹ: Sau cuộc nội chiến, việc hình thành một hệ

thống đường sắt lớn đã tạo ra các thị trường quốc gia, các tuyến đường sắt xuyên lục địa

(Union Pacific – Trung Thái Bình Dương - được hoàn thành vào năm 1869, kết nối miền

Tây Hoa Kỳ với phần còn lại của đất nước. Tiềm năng của công ty không còn bị giới hạn

bởi các ranh giới thị trường mà đã mở rộng hơn để tận dụng lợi thế của thị trường).

BẢNG 2.1 Làn sóng đầu tiên, 1897 – 1904

Năm Số lượng các vụ sáp nhập 1897 69 1898 303 1899 1,208 1900 340 1901 423 1902 379 1903 142 1904 79

Nguồn: Merrill Lynch Business Brokerage and Valuation, Mergerstat Review, 1989

1.3. Đặc điểm làn sóng đầu tiên

Các thương vụ sáp nhập này ảnh hưởng đến ngành khai thác và sản xuất nói chung, có

tám ngành công nghiệp có tỷ lệ sáp nhập cao hơn hẳn - là kim loại, thực phẩm, dầu mỏ,

hóa chất, thiết bị giao thông vận tải, chế tạo kim loại, công nghiệp máy móc và khai thác

than bitum - chiếm khoảng 2/3 tổng số vụ sáp nhập trong thời kỳ này.

Nhiều thương vụ sáp nhập theo chiều ngang kết hợp sự hợp nhất ngành đã dẫn đến việc

cấu trúc thị trường gần như là độc quyền. Với lẽ đó, thời kỳ sáp nhập này còn được biết

đến với vai trò tạo ra các công ty độc quyền lớn. 4

Phân loại sáp nhập Phần trăm (%) Ngang 78.3 Dọc 12 Cả ngang và dọc 9.7 Tổng cộng 100

BẢNG 2.2 Phân loại sáp nhập, 1895-1904.

Nguồn: Neil Fligstein, The Transformation of Corporate Control (Cambridge, MA: Harvard University Press, 1990),72.

Một số gã khổng lồ công nghiệp được hình thành: DuPont, Standard Oil, General

Electric, Eastman Kodak, American Tobacco và Navistar International.

Vào cuối làn sóng sáp nhập lớn đầu tiên, ngành công nghiệp Mỹ chứng kiến sự gia tăng

đáng kể mức độ tập trung công nghiệp.

1.4. Vai trò của các ngân hàng đầu tư trong làn sóng sáp nhập đầu tiên

Khi các công ty Mỹ bước vào giai đoạn phát triển mạnh cuối thế kỷ XIX, quy mô hoạt động

ngày càng mở rộng khiến nhu cầu về chuyên môn hóa trong quản lý và điều hành tăng cao.

Các nhà quản trị không còn đủ khả năng kiểm soát toàn bộ hoạt động sản xuất, phân phối và

tài chính, do đó các ngân hàng đầu tư bắt đầu đóng vai trò quan trọng trong việc cung cấp

vốn, tư vấn tài chính và thúc đẩy các thương vụ sáp nhập doanh nghiệp. Thời điểm này, Đạo

luật Glass–Steagall vẫn chưa được ban hành, vì vậy ranh giới giữa ngân hàng thương mại và

ngân hàng đầu tư chưa được tách biệt rõ ràng, cho phép họ tham gia sâu vào cả hoạt động

cho vay lẫn tư vấn đầu tư.

Ngành đường sắt là lĩnh vực tiêu biểu thể hiện vai trò của ngân hàng đầu tư trong làn sóng

sáp nhập đầu tiên. Vào những năm 1880, khoảng 60% cổ phiếu được giao dịch trên Sở Giao

dịch Chứng khoán New York (NYSE) là cổ phiếu của các công ty đường sắt. Các nhà tài

chính nổi tiếng như Jay Gould, Edward Harriman và William Vanderbilt đã có ảnh hưởng

lớn trong việc định hình lại ngành này. Tuy nhiên, cuộc khủng hoảng kinh tế giai đoạn 1893–

1897 đã khiến 169 công ty đường sắt phá sản, chiếm gần 25% toàn ngành. Trong bối cảnh

đó, J.P. Morgan – một trong những nhà tài chính hàng đầu – đã đứng ra bảo lãnh phát hành

chứng khoán cho nhiều công ty đường sắt, trong đó phần lớn được bán cho nhà đầu tư châu

Âu, đặc biệt là ở Anh. Tuy nhiên, mức độ rủi ro cao của các chứng khoán này đã vấp phải sự

phản ứng mạnh mẽ từ công chúng.

Khi nhiều công ty rơi vào phá sản, J.P. Morgan và các ngân hàng đầu tư khác đã thay mặt

nhà đầu tư can thiệp thông qua các “voting trust” – quỹ ủy thác quyền biểu quyết. Các quỹ 5

này giúp giám sát và ổn định hoạt động của doanh nghiệp trong nhiều năm, đồng thời thúc

đẩy quá trình hợp nhất hoặc tái cấu trúc. Trong một số trường hợp, các công ty yếu kém

buộc phải chấp nhận sáp nhập để duy trì hoạt động. Mục tiêu chính của Morgan là ổn định

toàn ngành và hạn chế tình trạng cạnh tranh hỗn loạn. Quá trình tái cấu trúc vốn mà ông sắp

xếp có nhiều điểm tương đồng với các thương vụ mua lại có sử dụng đòn bẩy (LBO) sau

này. Cụ thể, ông ước tính dòng tiền tối thiểu mà doanh nghiệp có thể tạo ra sau khi cải tổ,

điều chỉnh mức nợ về ngưỡng phù hợp, đồng thời yêu cầu cổ đông và ngân hàng góp thêm

vốn lưu động cần thiết. Một quỹ ủy thác quyền biểu quyết sẽ giám sát hoạt động doanh

nghiệp trong khoảng năm năm để bảo đảm ổn định.

Trong ngành dầu mỏ, J.D. Rockefeller cũng áp dụng chiến lược cạnh tranh giá khốc liệt để

buộc các đối thủ nhỏ hơn phải bán lại công ty. Đổi lại, họ nhận chứng chỉ ủy thác (trust

certificates) – công cụ giúp Rockefeller thông qua Standard Oil kiểm soát toàn bộ ngành dầu

mỏ. Cách tiếp cận này ảnh hưởng mạnh đến J.P. Morgan, người sau đó áp dụng mô hình

tương tự để kiểm soát các ngành công nghiệp khác. Ông tái cấu trúc các công ty yếu kém,

hợp nhất chúng thành những công ty mẹ (holding companies) dưới hình thức quỹ ủy thác.

Cổ đông được đề nghị đổi cổ phần của họ lấy chứng chỉ quỹ ủy thác, và các quỹ này do J.P.

Morgan & Co. kiểm soát. Bang New Jersey khi đó ban hành đạo luật cho phép thành lập các

quỹ ủy thác như vậy, thu hút nhiều công ty đặt trụ sở tại đây để tận dụng quy định thuận lợi này.

Một trong những thương vụ tiêu biểu thể hiện vai trò của ngân hàng đầu tư là việc thành lập

International Harvester vào năm 1902. Thương vụ này được sắp xếp bởi George Perkins –

trợ lý thân cận của J.P. Morgan – thông qua việc sáp nhập giữa McCormick Harvesting

Machine Co. và Deering Harvester Co. Morgan & Co. thu được 3 triệu USD phí giao dịch từ

thương vụ này, và sau sáp nhập, International Harvester chiếm tới 85% thị phần ngành công

cụ nông nghiệp, trở thành một trong những tập đoàn độc quyền lớn nhất thời kỳ đó.

Như vậy, trong làn sóng sáp nhập đầu tiên, các ngân hàng đầu tư, tiêu biểu là J.P. Morgan &

Co., đã đóng vai trò trung gian tài chính, tổ chức sáp nhập, tái cấu trúc doanh nghiệp và ổn

định ngành. Họ không chỉ giúp kiểm soát tình trạng cạnh tranh khốc liệt mà còn đặt nền

móng cho sự hình thành của các tập đoàn độc quyền và mô hình ngân hàng đầu tư hiện đại trong thế kỷ XX

1.5. Lý do làn sóng kết thúc

Thiếu sự ràng buộc cần thiết về mặt pháp lý, cộng đồng ngân hàng và doanh nghiệp đã

áp dụng quy tắc hành vi đạo đức tự nguyện của riêng mình. Các yếu tố tài chính: 6

Sự sụp đổ của quỹ tín thác đóng tàu vào đầu những năm 1900 dẫn đến nguy cơ gian lận tài chính.

Sự sụp đổ của thị trường chứng khoán năm 1904 và Cuộc khủng hoảng ngân hàng năm

1907 đã làm nhiều ngân hàng của nhiều quốc gia đóng cửa và cuối cùng mở đường cho

sự hình thành của Hệ thống Dự trữ Liên bang.

=> Các yếu tố tài chính cơ bản để thúc đẩy hoạt động tiếp quản đã dần biến mất.

2. LÀN SÓNG THỨ HAI (1916 – 1929)

2.1 Thời gian xảy ra làn sóng thứ hai

Làn sóng sáp nhập thứ hai diễn ra từ năm 1916 đến năm 1929, trong bối cảnh nền kinh tế

Hoa Kỳ đang phát triển mạnh mẽ sau Chiến tranh Thế giới thứ nhất.

2.2 Nguyên nhân xảy ra làn sóng thứ hai

Nguyên nhân hình thành làn sóng thứ hai là do sự khuyến khích hợp tác giữa các doanh

nghiệp nhằm phục vụ nhu cầu chiến tranh, khi chính phủ tạm thời nới lỏng việc thực thi luật

chống độc quyền để tăng hiệu quả sản xuất. Bên cạnh đó, các ngân hàng đầu tư đóng vai trò

tích cực trong việc cung cấp nguồn vốn cho hoạt động sáp nhập. Phần lớn vốn tập trung

trong tay một nhóm nhỏ các ngân hàng đầu tư lớn, giúp họ có khả năng định hướng và kiểm

soát nhiều thương vụ quan trọng trên thị trường.

2.3 Đặc điểm của làn sóng thứ hai

Đặc điểm nổi bật của làn sóng này là chuyển từ “hợp nhất để độc quyền” trong giai đoạn

trước sang “sáp nhập để hình thành độc quyền nhóm (oligopoly)”. Khoảng 70% các thương

vụ là sáp nhập ngang, còn lại chủ yếu là sáp nhập dọc. Nhiều ngành công nghiệp đã được

hợp nhất, tạo ra các doanh nghiệp có lợi thế kinh tế theo quy mô, nâng cao sức mạnh tài

chính và hiệu quả hoạt động. Một số công ty trong các ngành khác nhau cũng tiến hành sáp

nhập, mặc dù không sản xuất cùng sản phẩm nhưng có dòng sản phẩm tương tự, hình thành

nên những tập đoàn quy mô lớn đầu tiên của Hoa Kỳ như General Motors, IBM, John Deere và Union Carbide.

Các ngành có số lượng sáp nhập nhiều nhất trong giai đoạn này bao gồm: kim loại cơ bản,

sản phẩm dầu mỏ, thực phẩm, hóa chất và thiết bị vận tải.

Tuy nhiên, làn sóng này kết thúc đột ngột sau cuộc khủng hoảng thị trường chứng khoán

năm 1929. Trước đó, nền kinh tế phát triển quá nóng do sự bùng nổ đầu tư, điều kiện tín

dụng lỏng lẻo và hoạt động đầu cơ mạnh trên thị trường chứng khoán, tạo tiền đề cho sự sụp đổ sau đó. 7

2.4 Lý do làn sóng thứ hai kết thúc

Nguyên nhân kết thúc của làn sóng sáp nhập thứ hai tương tự như làn sóng thứ nhất — đó là

sự suy thoái kinh tế sâu rộng bắt nguồn từ cuộc khủng hoảng năm 1929, dẫn đến Đại Khủng

hoảng thập niên 1930. Khi nhu cầu thị trường sụt giảm nghiêm trọng, các doanh nghiệp mất

động lực mở rộng thông qua sáp nhập, khiến hoạt động M&A gần như ngưng trệ hoàn toàn 3. NHỮNG NĂM 1940

Trong thập niên 1940, các công ty lớn thường mua lại các doanh nghiệp tư nhân nhỏ, chủ

yếu nhằm giảm gánh nặng thuế. Do thuế bất động sản cao, việc chuyển nhượng doanh

nghiệp gia đình trở nên tốn kém, khiến nhiều chủ sở hữu có xu hướng bán lại cho các công ty lớn hơn.

Những thương vụ sáp nhập này không làm gia tăng mức độ tập trung thị trường, vì phần

lớn chỉ liên quan đến các doanh nghiệp quy mô nhỏ, chiếm tỷ trọng không đáng kể trong tổng tài sản ngành.

Giai đoạn này cũng không ghi nhận các đột phá lớn về công nghệ hoặc cơ sở hạ tầng

quốc gia, nên số lượng sáp nhập chỉ tăng nhẹ. Tuy nhiên, xu hướng này vẫn gây ra sự lo

ngại trong Quốc hội, dẫn đến việc ban hành Đạo luật Celler–Kefauver năm 1950, nhằm

bổ sung và củng cố Mục 7 của Đạo luật Clayton, tăng cường kiểm soát hoạt động mua lại

và sáp nhập doanh nghiệp.

4. LÀN SÓNG THỨ BA (1965 – 1969) 4.1. Tổng quan

Làn sóng sáp nhập thứ ba diễn ra trong giai đoạn từ năm 1965 đến năm 1969, khi nhiều công

ty quy mô vừa và nhỏ tiến hành mua lại các doanh nghiệp lớn hơn. Đây là thời kỳ nền kinh

tế Hoa Kỳ tăng trưởng mạnh mẽ, thị trường chứng khoán bùng nổ và các hoạt động M&A

diễn ra sôi động hơn bao giờ hết.

4.2. Nguyên nhân xảy ra làn sóng thứ ba:

Bối cảnh của làn sóng thứ ba là nền kinh tế đang ở thời kỳ mở rộng nhanh sau Thế chiến II.

Nguồn vốn dồi dào, chi phí tài chính thấp và niềm tin của nhà đầu tư cao đã tạo điều kiện

thuận lợi cho việc tài trợ các thương vụ sáp nhập.

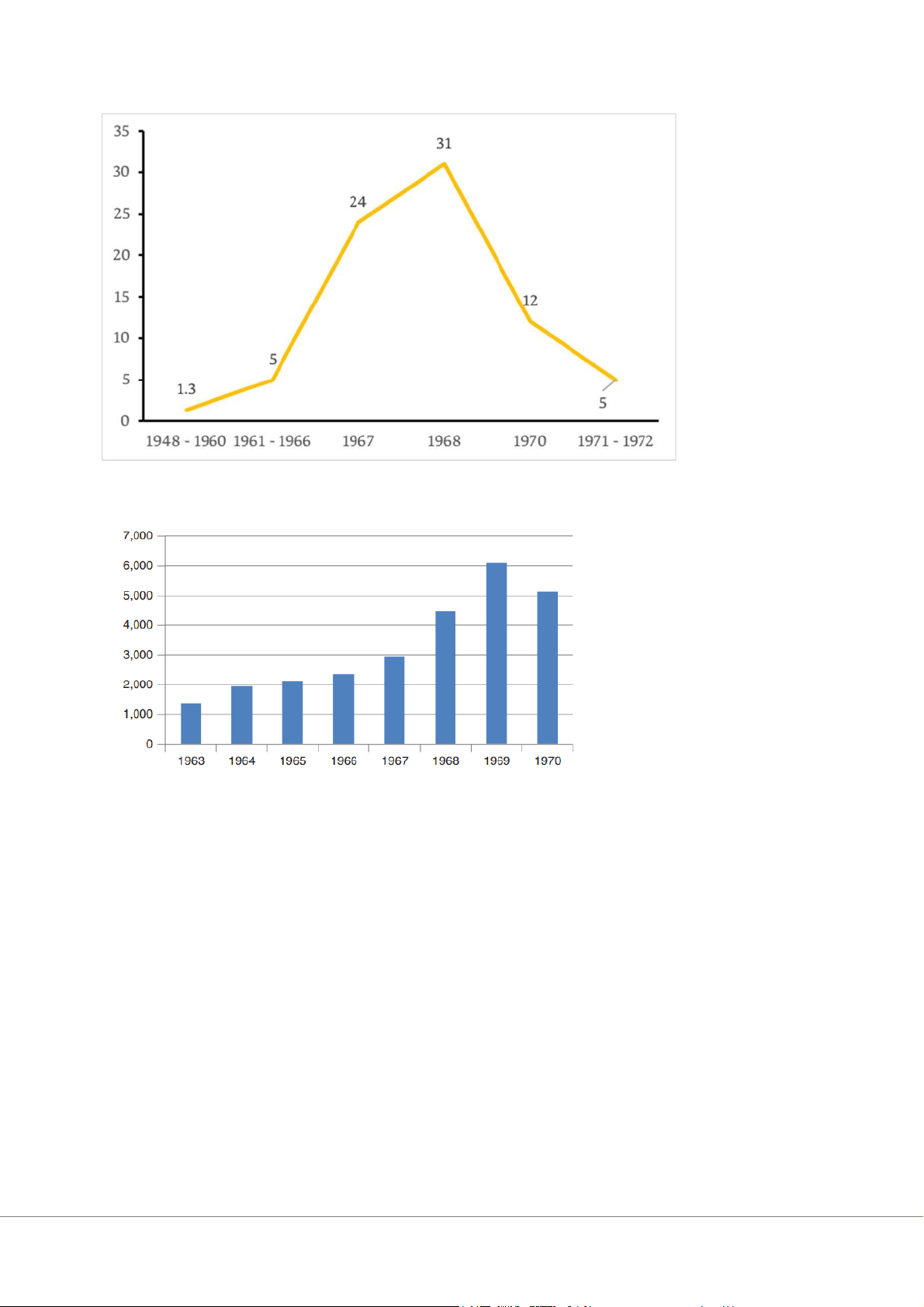

Theo báo cáo của Peter Steiner, trong giai đoạn này, số lượng trung bình các thương vụ mua

lại của những công ty có tài sản trên 100 triệu đô la tăng mạnh, phản ánh quy mô và cường 8

độ cao của hoạt động M&A trong nền kinh tế.

Báo cáo của Peter Steiner về số lượng trung bình các thượng vụ mua lại các công ty có tài

sản trên 100 triệu đô la.

BIỂU ĐỒ 2.1 Làn sóng sáp nhập thứ ba, các thông báo sáp nhập và mua lại, 1963-1969.

Nguồn: Mergerstat Review,2014.

4.3. Đặc điểm của làn sóng thứ ba

Thập niên 1960 được xem là giai đoạn kinh tế tăng trưởng ổn định và kéo dài, đưa hoạt động

M&A lên đỉnh điểm vào năm 1969. Đây là thời kỳ bùng nổ của các tập đoàn đa ngành

(conglomerates), một mô hình sáp nhập nổi bật trong lịch sử kinh doanh Hoa Kỳ.

Tuy nhiên, do chính sách chống độc quyền được thực thi nghiêm ngặt, các doanh nghiệp

không được phép thâu tóm các công ty trong cùng ngành để tránh vi phạm quy định. Kết quả

là, nhiều công ty chuyển hướng sang mua lại doanh nghiệp ở các ngành khác nhau, tạo ra làn

sóng hình thành các tập đoàn đa ngành khổng lồ. 9

Một chiến lược tài chính phổ biến trong giai đoạn này là “chiến lược tận dụng chênh lệch hệ

số P/E” (Price/Earnings Ratio Arbitrage). Theo đó, các công ty có hệ số P/E cao sẽ mua lại

các công ty có P/E thấp nhằm làm tăng EPS (thu nhập trên mỗi cổ phiếu) và giá trị cổ phiếu

của chính mình. Bằng cách phát hành cổ phiếu mới để thực hiện mua lại, lợi nhuận hợp nhất

tăng nhanh hơn so với tốc độ phát hành thêm cổ phiếu, khiến EPS sau sáp nhập cao hơn

trước. Nếu hệ số P/E của công ty mua lại được duy trì, giá cổ phiếu sẽ tăng sau thương vụ.

Tuy nhiên, nếu P/E giảm (do nhà đầu tư cho rằng sáp nhập không tạo ra giá trị thực), giá cổ

phiếu có thể đi ngang hoặc giảm, khiến chiến lược này mất tác dụng.

4.4. Lý do làn sóng thứ ba kết thúc

Làn sóng sáp nhập thứ ba chấm dứt vào cuối thập niên 1960 do sự thay đổi trong chính sách

thuế và các yếu tố thị trường.

Đạo luật Cải cách Thuế năm 1969 quy định rằng nợ có thể chuyển đổi sẽ được tính như

vốn chủ sở hữu khi xác định EPS, đồng thời hạn chế việc đánh giá lại tài sản của các

công ty mục tiêu. Điều này khiến các công ty khó duy trì được lợi ích tài chính từ chiến

lược P/E và làm giảm động lực sáp nhập.

Sự sụp đổ của thị trường chứng khoán vào cuối năm 1969 chấm dứt thời kỳ bùng nổ M&A.

Ngoài ra, nhiều nhà quản lý của các tập đoàn đa ngành tỏ ra thiếu hiểu biết sâu về các

lĩnh vực mà họ kiểm soát, dẫn đến hiệu quả hoạt động thấp và sự hoài nghi từ phía cổ đông.

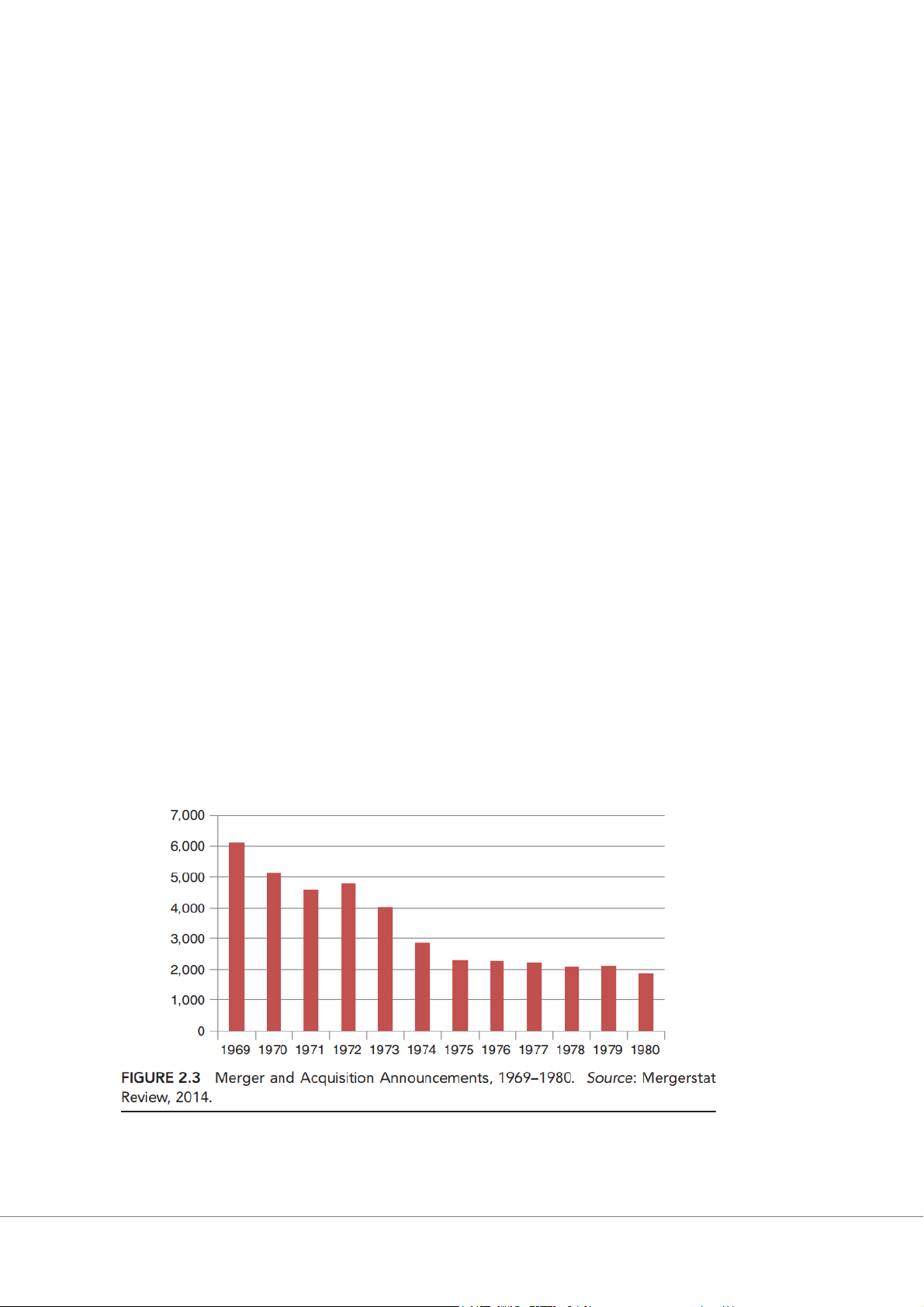

5. XU HƯỚNG SÁP NHẬP VÀO NHỮNG NĂM 1970

Sau làn sóng sáp nhập lần thứ ba, một số thương vụ sáp nhập đột phá đã thay đổi những gì

được coi là hành vi thâu tóm chấp nhận được trong những năm tiếp theo, những vụ sáp nhập

lịch sử đã mở đường cho một loại hình có thể sẽ trở nên phổ biến trong làn sóng thứ tư được

gọi là sự tiếp quản thù địch của các công ty lớn. 10

5.1. INCO đối đầu với ESB (1973) Đặc điểm

Đây là thương vụ thâu tóm thù địch đầu tiên được thực hiện bởi một công ty lớn và có uy

tín, đánh dấu bước ngoặt trong lịch sử M&A hiện đại.

Mặc dù Inco (International Nickel Company) không thành công về mặt tài chính trong việc

mua lại ESB, nhưng thương vụ này đặt nền móng cho các vụ thâu tóm thù địch sau này

trong thập niên 1970 và 1980.

Ngân hàng đầu tư Morgan Stanley đóng vai trò hỗ trợ chính cho Inco, dưới sự dẫn dắt của

Rob Greenhill – một đại diện nổi bật của ngân hàng này thời điểm đó. Diễn biến

Inco lên kế hoạch thâu tóm ESB khi đang có lượng tiền mặt dồi dào, buộc Morgan Stanley

tham gia dù ngân hàng này khá miễn cưỡng. Khi đó, Morgan Stanley đang mất dần thị phần

vào tay các đối thủ nên không muốn bỏ lỡ cơ hội để chứng minh vị thế trên thị trường M&A.

Inco chào mua ESB với giá 28 USD/cổ phiếu, trong khi giá thị trường của ESB chỉ khoảng

19 USD/cổ phiếu, thấp hơn cả giá trị sổ sách và giá trị vốn lưu động trên mỗi cổ phần. Ở

mức giá này, Inco có thể mua lại ESB, bán tài sản cố định và vẫn còn lợi nhuận, cho thấy

đây là mục tiêu thâu tóm rất hấp dẫn. Tuy nhiên, ESB yêu cầu mức giá 34 USD/cổ phiếu,

cao hơn nhiều so với đề nghị ban đầu.

Ngân hàng Goldman Sachs đại diện cho ESB, trong khi công ty Georgeson & Co. được thuê

làm đơn vị vận động ủy quyền (proxy solicitor) để kêu gọi cổ đông phản đối thương vụ.

Giám đốc điều hành của ESB, Fred Port, đã tìm đến “hiệp sĩ trắng” (white knight) là United

Technologies, do Harry Grey và Ed Hennessy lãnh đạo, nhằm tránh bị thâu tóm. United

Technologies đồng ý mua với giá 34 USD/cổ phiếu, đúng theo mong muốn của ESB.

Đáp lại, Inco nâng giá lên 36 USD/cổ phiếu, dẫn đến cuộc chiến đấu thầu (bidding war) giữa

hai bên. Tuy nhiên, Inco sau đó bị vướng vào vụ kiện chống độc quyền kéo dài 39 tháng,

khiến công ty không thể kiểm soát hoàn toàn ESB ngay sau thương vụ. Trong thời gian này,

thị trường nickel suy giảm, làm nguồn tiền mặt của Inco cạn kiệt.

Đến năm 1981, Inco buộc phải bán lại ESB thành bốn phần riêng biệt, kết thúc một thương

vụ từng được xem là biểu tượng của giai đoạn M&A thù địch.

Về sau, Inco tiếp tục tham gia vào nhiều thương vụ tranh giành thâu tóm trong ngành kim

loại toàn cầu. Ban đầu, Inco đóng vai trò hiệp sĩ trắng hỗ trợ Falconbridge Ltd. (Canada),

nhưng cuối cùng chính Inco lại bị tập đoàn CVRD (Brazil) – nhà sản xuất quặng sắt lớn nhất

thế giới – thâu tóm với giá 17 tỷ USD vào năm 2006. Lý do Inco chọn ESB 11

Inco chọn ESB vì công ty này hoạt động trong lĩnh vực mà Inco coi là một phần của ngành

công nghiệp năng lượng, vốn rất hấp dẫn trong bối cảnh giá dầu tăng cao vào đầu thập niên 1970.

5.2. United Technologies đối đầu với Otis Elevator (1975) Đặc điểm

Đây là thương vụ thâu tóm thù địch lớn thứ hai được tiến hành bởi một công ty lớn và có uy

tín, nhưng khác với Inco–ESB, thương vụ này mang lại lợi ích thực sự.

Dưới sự lãnh đạo của Harry Grey và Ed Hennessy, United Technologies đã thực hiện thành

công thương vụ thâu tóm Otis Elevator, biến đây trở thành vụ sáp nhập đột phá và điển hình trong lịch sử.

Otis hoạt động hiệu quả hơn cả kỳ vọng, và đến năm 2006, công ty vẫn là một phần quan

trọng trong tập đoàn United. Diễn biến

Năm 1975, giá cổ phiếu Otis là 32 USD, trong khi giá trị sổ sách là 38 USD/cổ phiếu. Dù

ngành thang máy có tính chu kỳ, nhưng một phần ba doanh thu của Otis đến từ dịch vụ bảo

trì, lĩnh vực ít bị ảnh hưởng bởi biến động kinh tế.

Khoảng 60% doanh thu của Otis đến từ thị trường quốc tế, giúp United đạt được đa dạng hóa

toàn cầu, đồng thời hạn chế rủi ro quốc gia vì United vẫn là công ty Mỹ.

Ngày 15/10/1975, United chào mua 42 USD/cổ phiếu, nhưng Otis từ chối và tìm hiệp sĩ

trắng là Dana Corporation (nhà sản xuất phụ tùng ô tô, sau này phá sản năm 2006). United

sau đó nâng giá lên 44 USD/cổ phiếu, cao hơn cả giá trị sổ sách, và giành quyền kiểm soát Otis.

Kết quả, Otis trở thành thương vụ M&A thù địch đầu tiên mang lại thành công thực sự, mở

đường cho các vụ tiếp quản thù địch được xã hội chấp nhận rộng rãi hơn trong tương lai.

5.3. Colt Industries đối đầu với Garlock Industries (1975) Đặc điểm

Đây là thương vụ thù địch lớn thứ ba của một công ty uy tín, đồng thời là thương vụ có mức

độ “thù địch” cao nhất từng được ghi nhận thời điểm đó. Colt Industries

Colt là một tập đoàn công nghiệp thành công với doanh thu hơn 1 tỷ USD (năm 2006 đạt 3,63 tỷ USD).

Công ty nổi tiếng với bộ phận Colt Firearms – nhà sản xuất súng trường M16, và bộ phận

Crucible Stainless Steel Co., chuyên về thép không gỉ.

Trước kia, Colt mang tên Fairbanks Whitney Co., một tập đoàn đa ngành từ thập niên 1960,

đổi tên thành Colt Industries năm 1964. 12

Khi CEO Margolis lên nắm quyền, ông bán bớt các mảng kinh doanh cũ và tái đầu tư vào

các công ty mới thông qua hoạt động thâu tóm. Garlock Industries

Garlock là công ty sản xuất vật liệu làm kín và đệm công nghiệp, cổ phiếu giao dịch ở mức

20 USD, với EPS 2,70 USD, dự kiến tăng lên 3,30 USD năm 1975.

Giá trị sổ sách là 21 USD/cổ phiếu, khiến Garlock trở thành mục tiêu hấp dẫn. Diễn biến

Tháng 11/1975, Colt chào mua Garlock với giá 32 USD/cổ phiếu. Garlock kiên quyết phản

đối, viện dẫn lý do chống độc quyền, cho rằng cả hai công ty đều bán cho cùng nhóm khách

hàng – tuy nhiên, lập luận này yếu.

Garlock thuê Richard Cheney (công ty PR Hill & Knowlton) để đối phó, trong khi Colt mở

chiến dịch truyền thông mạnh mẽ, đăng quảng cáo trên The Wall Street Journal và The New

York Times với các tiêu đề khiêu khích như: “Why the Rush?”

“Why the Need for Saturday Night Special Takeover Bid?”

“Why Did They Not Contact Garlock Management Before Bid?”

Garlock tìm “hiệp sĩ trắng” AMF để tự bảo vệ, nhưng sau khi Colt nâng giá lên 35 USD/cổ

phiếu, AMF rút lui và Colt giành chiến thắng.

Thương vụ Colt–Garlock được xem là đỉnh cao của các vụ thâu tóm thù địch trong thập niên

1970, phản ánh sự thay đổi mạnh mẽ trong văn hóa doanh nghiệp và thái độ đối với các vụ tiếp quản thù địch.

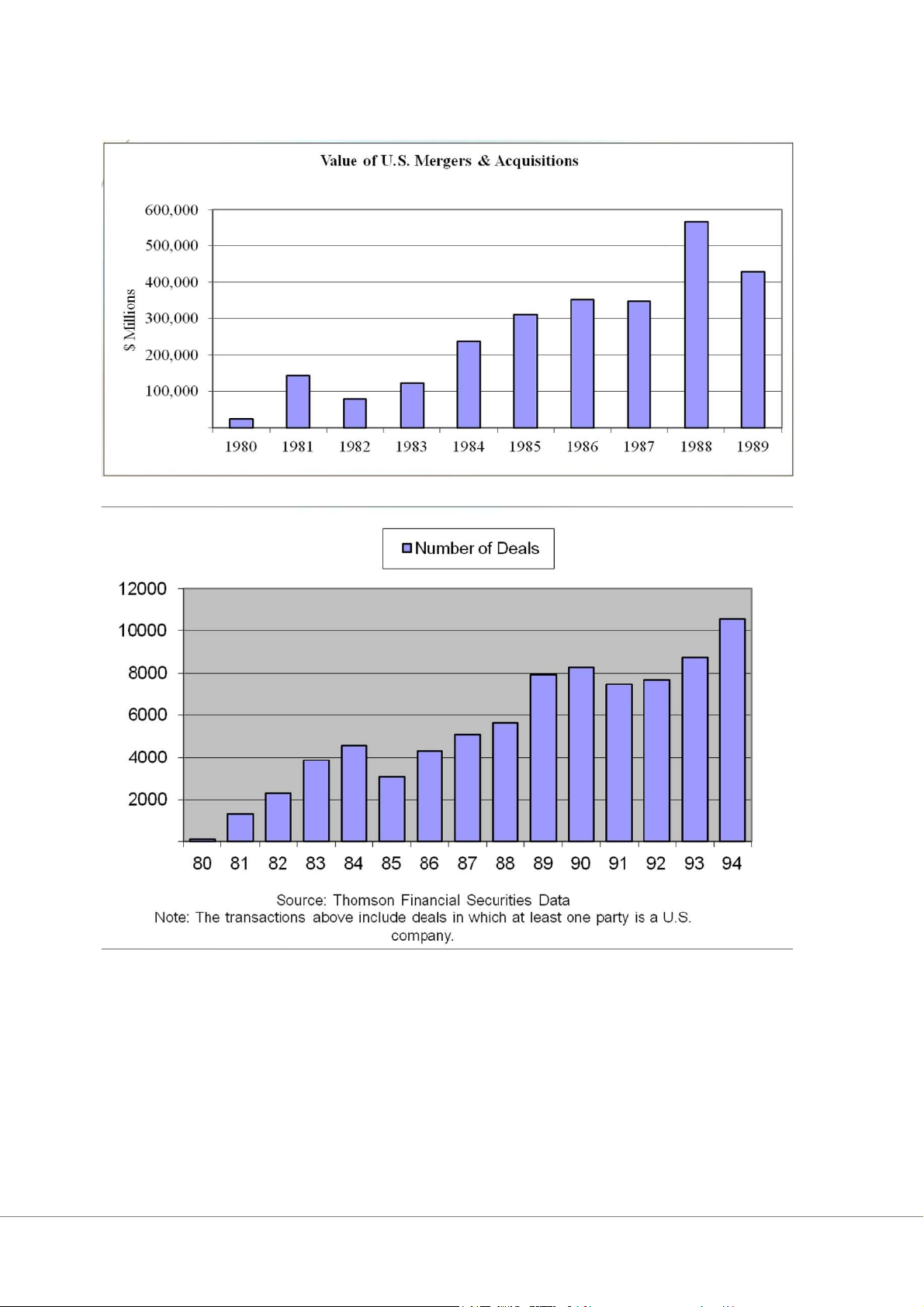

6. LÀN SÓNG THỨ TƯ (1981-1989) 6.1. Tổng quan:

Sau giai đoạn sụt giảm của hoạt động M&A kéo dài từ những năm 1970 đến đầu thập niên

1980, xu hướng sáp nhập đã đảo chiều mạnh mẽ vào năm 1981. Mặc dù năm 1982 chứng

kiến sự chững lại tạm thời do nền kinh tế suy thoái, nhưng chỉ hai năm sau, một làn sóng sáp

nhập mới và mạnh mẽ hơn đã xuất hiện, đạt đỉnh điểm vào năm 1984. 13

Giai đoạn này được ghi nhận là thời kỳ phát triển bùng nổ nhất trong lịch sử M&A của Hoa

Kỳ, với quy mô và tính phức tạp của các thương vụ tăng lên đáng kể.

Source: Thomson Financial Securities Data

6.2. Vai trò của những ngân hàng đầu tư

Sự táo bạo và chủ động của các ngân hàng đầu tư là yếu tố cốt lõi thúc đẩy sự phát triển của

làn sóng sáp nhập thứ tư. Các ngân hàng này không chỉ đóng vai trò tư vấn và tài trợ, mà còn

tích cực tìm kiếm, cấu trúc và thương lượng các thương vụ M&A quy mô lớn. 14

Nhờ vào khả năng sáng tạo trong việc thiết kế công cụ tài chính và huy động vốn, họ trở

thành trung tâm của mọi hoạt động sáp nhập trong thập niên 1980, góp phần định hình một

thị trường M&A hiện đại và chuyên nghiệp hơn.

6.3. Đặc điểm làn sóng thứ tư

Sự phức tạp trong chiến lược thâu tóm

Các thương vụ trong giai đoạn này có quy mô ngày càng lớn, sử dụng nhiều kỹ thuật tài

chính tiên tiến và các công cụ đầu tư phức tạp.

Số lượng các vụ thâu tóm thù địch tăng mạnh, đồng thời xuất hiện nhiều chiến lược và biện

pháp chống thâu tóm (anti-takeover defenses) như: phát hành quyền mua cổ phần, tái cấu

trúc vốn, và sử dụng “white knight” để bảo vệ doanh nghiệp mục tiêu.

Xu hướng ngành và yếu tố quy định

Hoạt động M&A tập trung nhiều vào một số ngành cụ thể như dầu khí, ngân hàng, và hàng

không, đặc biệt nhờ sự dỡ bỏ quy định (deregulation) trong các lĩnh vực này.

Việc nới lỏng thực thi luật chống độc quyền cũng góp phần thúc đẩy các siêu thương vụ diễn ra dễ dàng hơn.

Sự nổi lên của các “raider” (nhà thâu tóm)

Giai đoạn này chứng kiến sự xuất hiện của các nhà thâu tóm cá nhân và tổ chức có ảnh

hưởng lớn, tiêu biểu như Carl Icahn, Paul Bilzerian và gia đình Belzberg.

Những nhân vật này thường tận dụng đòn bẩy tài chính và thị trường trái phiếu rác (junk

bond market) để thực hiện các thương vụ lớn, qua đó làm gia tăng vai trò của ngân hàng đầu

tư và giới luật sư trong việc tư vấn và cấu trúc giao dịch.

Thị trường trái phiếu rác và nguồn tài trợ bằng nợ

Một trong những đặc điểm nổi bật nhất của làn sóng thứ tư là sự ra đời và phát triển của thị

trường trái phiếu rác, do Michael Milken và công ty Drexel Burnham Lambert khởi xướng.

Nhờ nguồn vốn này, nhiều công ty quy mô nhỏ có thể mua lại các doanh nghiệp lớn hơn, mở

ra kỷ nguyên của các thương vụ mua lại có sử dụng đòn bẩy tài chính (LBO – Leveraged Buyouts).

Hầu hết các siêu thương vụ trong thập niên 1980 đều được tài trợ bằng nợ vay, đồng thời

nhiều công ty đại chúng sau khi bị thâu tóm đã chuyển đổi sang hình thức tư nhân (going private).

Sự phát triển của hệ thống pháp lý

Trong giai đoạn này, khung pháp lý về M&A ở cả cấp liên bang và tiểu bang được hoàn

thiện rõ rệt hơn, phản ánh nhu cầu điều chỉnh hoạt động sáp nhập đang tăng nhanh.

Việc nới lỏng luật chống độc quyền tạo điều kiện cho các thương vụ lớn diễn ra thuận lợi,

đồng thời đặt nền móng cho một thị trường M&A mang tính toàn cầu hóa hơn trong các thập niên sau. 15

6.4. Lý do làn sóng thứ tư kết thúc

Đến năm 1989, nền kinh tế Hoa Kỳ bắt đầu rơi vào suy thoái nhẹ nhưng nhanh chóng, dẫn

đến sự chững lại đáng kể của hoạt động M&A.

Các yếu tố như gánh nặng nợ vay cao, lãi suất tăng, và sự sụp đổ của thị trường trái phiếu

rác đã khiến nhiều thương vụ tài trợ bằng nợ không còn khả thi.

Kết quả là, làn sóng sáp nhập thứ tư kết thúc, mở đường cho sự tái cấu trúc thị trường tài

chính và chuẩn bị cho làn sóng M&A tiếp theo trong thập niên 1990.

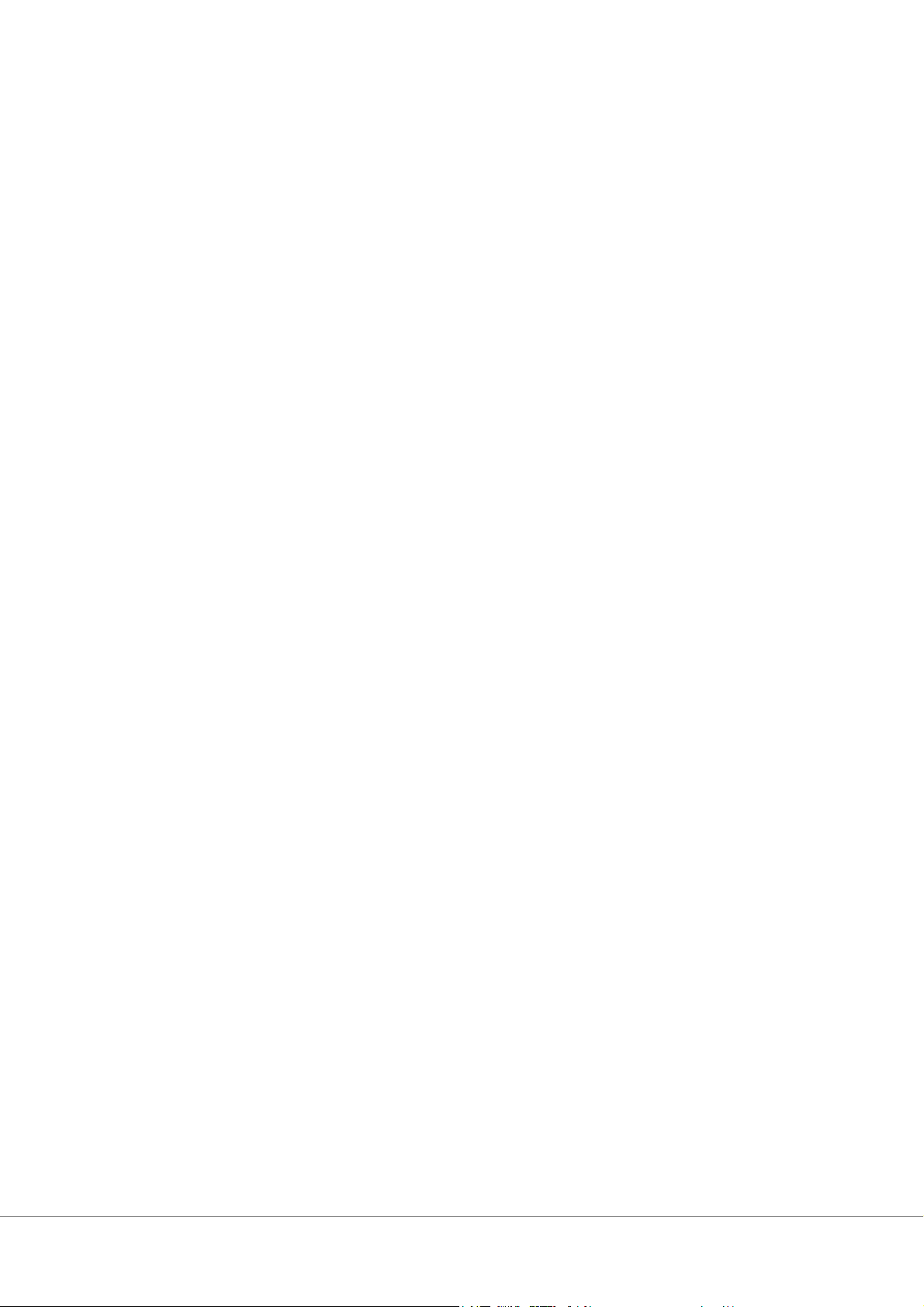

7. LÀN SÓNG THỨ NĂM (1994-2001)

7.1. Thời gian xảy ra làn sóng thứ năm

Làn sóng sáp nhập thứ năm bắt đầu vào năm 1992, khi số lượng các thương vụ M&A tại

Hoa Kỳ tăng mạnh trở lại, mở đầu cho một giai đoạn hợp nhất mới trên thị trường.

Hoạt động M&A tiếp tục tăng trưởng ổn định trong suốt thập niên 1990, và chấm dứt khi

nền kinh tế Hoa Kỳ chững lại, bước vào cuộc suy thoái ngắn kéo dài tám tháng trong năm 2001.

Source: Thomson Financial Securities Data. Note: The transactions above include deals in

which at least one party is a U.S. company. 16

7.2. Nguyên nhân xảy ra làn sóng thứ năm

Trong suốt thập niên 1990, Hoa Kỳ bước vào giai đoạn mở rộng kinh tế mạnh mẽ sau Chiến tranh Lạnh.

Tốc độ tăng trưởng ổn định, môi trường kinh doanh thuận lợi và thị trường tài chính phát

triển nhanh chóng đã thúc đẩy các công ty tìm kiếm cơ hội mở rộng quy mô và nâng cao hiệu quả hoạt động.

Trước bối cảnh đó, M&A trở thành công cụ chiến lược chủ yếu giúp doanh nghiệp tận dụng

sự bùng nổ kinh tế và củng cố vị thế cạnh tranh trên thị trường.

7.3. Đặc điểm làn sóng thứ năm

Làn sóng này ghi nhận nhiều thương vụ có giá trị rất lớn, song số lượng thâu tóm thù địch

giảm đáng kể so với làn sóng trước.

Thay vào đó, các thương vụ chủ yếu tập trung vào việc tạo ra giá trị cộng hưởng (synergy)

thông qua hai hình thức chính:

Roll-ups: Là hình thức hợp nhất nhiều công ty nhỏ trong cùng một ngành để tạo thành

một doanh nghiệp lớn hơn, có khả năng tận dụng quy mô, mở rộng mạng lưới và nâng 17 cao khả năng cạnh tranh

Source: Economatrix Research Associates, Inc

Consolidations: Là quá trình hợp nhất toàn ngành, được thực hiện thông qua các thương

vụ mua lại quy mô lớn giữa những doanh nghiệp hoạt động trong cùng lĩnh vực.

Các ngành tiêu biểu trong làn sóng này bao gồm:

Ngành dịch vụ tang lễ (Funeral Homes)

Ngành sản phẩm văn phòng (Office Products)

Ngành hoa và sản phẩm trang trí (Floral Products)

Mặc dù được kỳ vọng sẽ tạo ra hiệu quả hoạt động cao và giảm chi phí, nhưng phần lớn các

thương vụ trong giai đoạn này không mang lại kết quả như mong đợi. Những lợi ích hiệp lực

(synergies) giữa các công ty sau khi sáp nh ập thường thấp hơn dự kiến, thậm chí có trường 18

hợp không cải thiện được hiệu quả tài chính tổng thể.

Lợi nhuận gộp hàng năm tính theo đô la của cổ đông công ty đi thâu tóm (1980–2001).

Source: Moeller, Sara B., Frederik P. Schlingemann, and René M. Stulz. “Wealth

destruction on a massive scale? A study of acquiring-firm returns in the recent merger

wave.” Journal of Finance, vol. 60, no. 2 (April 2005).

8. LÀN SÓNG THỨ SÁU (2004 - 2007)

8.1. Thời gian làn sóng thứ sáu:

Làn sóng sáp nhập thứ sáu bắt đầu sau giai đoạn hồi phục kinh tế từ cuộc suy thoái ngắn năm 2001.

Sự phục hồi mạnh mẽ của nền kinh tế Hoa Kỳ, kết hợp với chính sách lãi suất thấp của Cục

Dự trữ Liên bang (FED), đã kích thích hoạt động đầu tư và sáp nhập doanh nghiệp.

Nhờ môi trường tài chính thuận lợi, hoạt động M&A bùng nổ trở lại, đánh dấu làn sóng thứ sáu trong lịch sử.

Giai đoạn này kéo dài cho đến năm 2007, ngay trước khi khủng hoảng tài chính toàn cầu 2008 xảy ra.

8.2. Nguyên nhân xảy ra làn sóng thứ sáu

Lãi suất thấp tạo ra một động lực lớn cho hoạt động kinh doanh cổ phần tư nhân. Sử

dụng đòn bẩy tài chính trở nên ít tốn kém hơn.

Nền kinh tế và thị trường phát triển mạnh làm cho nguồn vốn cổ phần luôn sẵn sàng. 19

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5