Bài Thu Hoạch Chương 4 Các chiến lược M&A môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Hoạt động Mua lại và Sáp nhập (M&A) ngày nay đã vượt xa khỏi khuôn khổ của các thỏa thuận tài chính đơn thuần, trở thành một công cụ chiến lược sắc bén và không thể thiếu đối với các doanh nghiệp toàn cầu. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH TRƯỜNG KINH DOANH BÀI THU HOẠCH

MÔN HỌC: SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP

CHƯƠNG 4: CÁC CHIẾN LƯỢC M&A .

Mã lớp học phần : 25C1FIN50509005

Giảng viên giảng dạy

: TS. Nguyễn Thị Uyên Uyên

Sinh viên thực hiện

: Nguyễn Thị Ái Nhân

Mã số sinh viên : 31231026067

TP.HCM, ngày 6 tháng 11 năm 2025 MỤC LỤC

1. Tổng quan và động lực cốt lõi của thương vụ M&A ........................................ 1

1.1. Khai Thác Sự Thiếu Hiệu Quả của Thị Trường............................................... 1

1.2. Đẩy Mạnh Tăng Trưởng và Vị Thế Thị Trường .............................................. 2

1.3. Tạo dựng giá trị cộng hưởng........................................................................... 2

2. Quy trình thực hiện Thương vụ M&A .............................................................. 2

3. Định Giá và Lợi ích Thuế từ Lá Chắn Nợ (Debt Tax Shield) trong M&A .... 3

3.1. Phân Tích Lợi Ích và Chi Phí của Thương Vụ ................................................ 3

3.2. Lợi ích Thuế từ Lá Chắn Nợ (Debt Tax Shield) .............................................. 4

4. Tác Động Vĩ mô của M&A đối với Nền Kinh tế Quốc gia ............................... 5

4.1. Tái Cấu Trúc Doanh Nghiệp và Nâng Cao Năng Suất ................................... 6

4.2. Hút Vốn Đầu tư Trực tiếp Nước ngoài (FDI) và Tiếp cận Vốn Quốc tế ........ 6

4.3. Chuyển giao Công nghệ, Kỹ năng Quản lý và Văn hóa Doanh nghiệp ......... 6

1. Tổng quan và động lực cốt lõi của thương vụ M&A

Hoạt động Mua lại và Sáp nhập (M&A) ngày nay đã vượt xa khỏi khuôn khổ của các thỏa

thuận tài chính đơn thuần, trở thành một công cụ chiến lược sắc bén và không thể thiếu đối với các

doanh nghiệp toàn cầu. Trong bối cảnh kinh tế đầy biến động và cạnh tranh gay gắt, đặc biệt là sự

trỗi dậy mạnh mẽ của nền kinh tế số và những thay đổi địa chính trị, các thương vụ M&A được

thúc đẩy bởi nhu cầu tối đa hóa giá trị cổ đông thông qua việc tạo ra Giá trị Cộng hưởng (Synergy).

Mục tiêu cốt lõi không chỉ là tăng trưởng quy mô, mà là tăng trưởng chất lượng bằng cách thâu

tóm các năng lực chiến lược còn thiếu, điển hình là công nghệ, dữ liệu và nhân tài trong các lĩnh

vực tiên phong như Trí tuệ Nhân tạo (AI) và chuyển đổi số. Đồng thời, M&A cũng đóng vai trò là

một cơ chế tái cấu trúc kinh tế hiệu quả, giúp các doanh nghiệp lớn tối ưu hóa cấu trúc vốn, tận

dụng lợi ích lá chắn thuế và củng cố khả năng chống chịu rủi ro. Sự phục hồi của thị trường M&A

trong giai đoạn 2024-2025, nhất là tại các thị trường mới nổi như Việt Nam, tập trung vào các lĩnh

vực trụ cột (Tiêu dùng, Công nghiệp, Bất động sản) cho thấy niềm tin của nhà đầu tư vào tiềm

năng tăng trưởng thông qua các giao dịch mang tính chiến lược cao, nhằm kiểm soát chi phí, mở

rộng thị phần và giành lấy lợi thế cạnh tranh toàn cầu. kinh tế số và những thay đổi địa chính trị,

các thương vụ M&A được thúc đẩy bởi nhu cầu tối đa hóa giá trị cổ đông thông qua việc tạo ra

Giá trị Cộng hưởng (Synergy). Mục tiêu cốt lõi không chỉ là tăng trưởng quy mô, mà là tăng trưởng

chất lượng bằng cách thâu tóm các năng lực chiến lược còn thiếu, điển hình là công nghệ, dữ liệu

và nhân tài trong các lĩnh vực tiên phong như Trí tuệ Nhân tạo (AI) và chuyển đổi số. Đồng thời,

M&A cũng đóng vai trò là một cơ chế tái cấu trúc kinh tế hiệu quả, giúp các doanh nghiệp lớn tối

ưu hóa cấu trúc vốn, tận dụng lợi ích lá chắn thuế và củng cố khả năng chống chịu rủi ro. Sự phục

hồi của thị trường M&A trong giai đoạn 2024-2025, nhất là tại các thị trường mới nổi như Việt

Nam, tập trung vào các lĩnh vực trụ cột (T

iêu dùng, Công nghiệp, Bất động sản) cho thấy niềm tin

của nhà đầu tư vào tiềm năng tăng trưởng thông qua các giao dịch mang tính chiến lược cao, nhằm

kiểm soát chi phí, mở rộng thị phần và giành lấy lợi thế cạnh tranh toàn cầu.

1.1 Khai Thác Sự Thiếu Hiệu Quả của Thị Trường

Lý thuyết kinh tế cơ bản cho rằng một trong những động lực nguyên thủy và hấp dẫn nhất

của các thương vụ M&A là việc thâu tóm tài sản bị định giá thấp, dựa trên niềm tin vào sự thiếu

hiệu quả của thị trường. Cụ thể, công ty đi mua tin rằng giá trị giao dịch của công ty mục tiêu trên

thị trường chứng khoán hoặc giá trị thị trường hiện tại của nó đang thấp hơn đáng kể so với giá trị

nội tại (Intrinsic Value) hoặc tiềm năng sinh lời thực sự. Sự định giá sai lệch này có thể phát sinh

từ nhiều yếu tố: áp lực khủng hoảng thanh khoản và nợ ngắn hạn buộc các công ty, đặc biệt là

trong các ngành thâm dụng vốn như Bất động sản, phải bán tài sản với giá chiết khấu; hoặc việc

thị trường bỏ qua giá trị thực của các tài sản vô hình như công nghệ đột phá, bằng sáng chế hoặc

dữ liệu khách hàng. Để tận dụng thành công cơ hội này, công ty thâu tóm phải đáp ứng hai yêu

cầu cốt lõi: thứ nhất, sở hữu thông tin vượt trội thông qua thẩm định chuyên sâu và kiến thức ngành

nghề; và thứ hai, phải có khả năng tiếp cận vốn nhanh chóng và dồi dào với chi phí thấp (như các

quỹ Đầu tư Tư nhân - PE) để nắm bắt cơ hội chiết khấu. Động lực này không chỉ là một chiến

thuật giao dịch mà là một chiến lược đầu tư giá trị được áp dụng trong M&A, cho phép các doanh

nghiệp mạnh mua lại tài sản chất lượng cao với giá thấp, sau đó tái cấu trúc quản trị hoặc vận hành

để nhanh chóng "mở khóa" và hiện thực hóa giá trị tiềm ẩn. 1

1.2 Đẩy Mạnh Tăng Trưởng và Vị Thế Thị Trường

M&A là chiến lược "Mua" (Buy) thay vì "Xây" (Build), được xem là con đường nhanh

nhất và hiệu quả nhất để đạt được tăng trưởng đáng kể và củng cố vị thế thị trường trong môi

trường kinh doanh hiện đại. Động lực chính của M&A ngang (sáp nhập giữa các đối thủ cùng

ngành) là việc khai thác tối đa Lợi ích Kinh tế theo Quy mô (Economies of Scale): khi quy mô

hoạt động tăng lên, công ty kết hợp có thể giảm đáng kể chi phí cố định trên mỗi đơn vị sản phẩm

thông qua việc hợp nhất và loại bỏ các chức năng dư thừa (như hệ thống IT, quản lý hành chính).

Quy mô lớn hơn cũng mang lại sức mạnh đàm phán vượt trội, cho phép công ty mua hàng hóa,

nguyên vật liệu với khối lượng lớn hơn và đạt được chiết khấu sâu hơn, trực tiếp làm giảm giá vốn

hàng bán. Song song với việc tối ưu

hóa chi phí, M&A là công cụ mạnh mẽ để mở rộng thị phần

và khách hàng một cách nhanh chóng; bằng cách mua lại đối thủ, công ty không chỉ loại bỏ một

bên cạnh tranh mà còn ngay lập tức chiếm lĩnh thị phần và tiếp cận các cơ sở khách hàng trung

thành cũng như kênh phân phối đã được thiết lập. Chiến lược này giúp doanh nghiệp vượt qua rào

cản về thời gian, chi phí và rủi ro lớn của các chiến dịch marketing dài hạn hay việc xây dựng năng

lực từ con số không, từ đó nhanh chóng giành lấy lợi thế cạnh tranh.

1.3 Tạo dựng giá trị cộng hưởng

Tạo Dựng Giá trị Cộng Hưởng (Synergy) là động lực quan trọng nhất, mang lại giá trị gia

tăng cốt lõi cho thương vụ M&A, được định nghĩa đơn giản là tổng giá trị của thực thể kết hợp

(VAB) lớn hơn tổng giá trị riêng lẻ của các công ty thành phần ban đầu (VA + VB), hay Giá trị Cộng

hưởng = VAB - (VA + VB). Giá trị này được tạo ra từ hai nguồn chính. Thứ nhất là Cộng hưởng từ

Hoạt động (Operating Synergy), bao gồm việc đạt được Hiệu quả Kinh tế theo Quy mô (Economy

of Scale) thông qua sáp nhập ngang, giúp giảm chi phí sản xuất trung bình nhờ chia sẻ chi phí cố

định (Spreading Overhead) và tối ưu hóa vận hành; Hiệu quả Kinh tế theo Chiều dọc (Vertical

Integration), dẫn đến tiết kiệm chi phí nguyên vật liệu và quản lý chuỗi cung ứng; và Tăng trưởng

Doanh thu Chiến lược, thông qua việc khai thác cơ sở khách hàng hiện có, cải thiện mạng lưới

phân phối và nâng cao năng lực thị trường. Thứ hai là Cộng hưởng từ Tài chính (Financial

Synergy), bao gồm Lợi ích Thuế (Tax Gains), cho phép công ty sử dụng các khoản lỗ hoạt động

ròng (NOLs) chưa sử dụng của công ty mục tiêu để bù trừ thu nhập chịu thuế; Sử dụng Khả năng

Vay nợ chưa dùng (Unused Debt Capacity), giúp công ty kết hợp tăng tỷ lệ nợ lên mức tối ưu, tận

dụng lá chắn thuế từ lãi vay; và cuối cùng là Tiết kiệm Chi phí Vốn (WACC), khi quy mô lớn hơn

tạo điều kiện tiếp cận thị trường vốn dễ dàng và vay nợ với chi phí thấp hơn (giảm rD và rE).

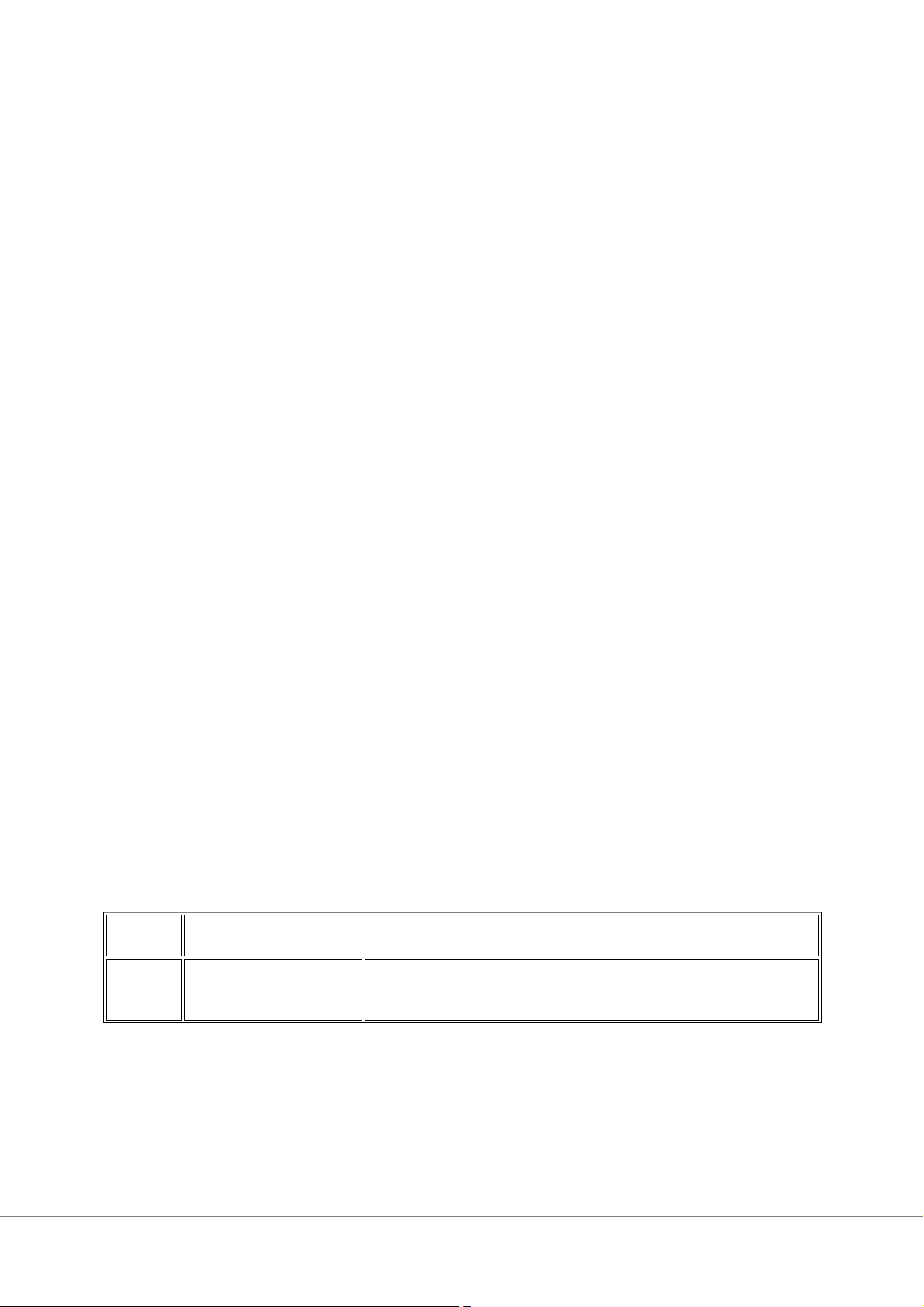

2. Quy trình thực hiện Thương vụ M&A Bước Hoạt động Chính Mục đích cụ thể Bước

Đảm bảo thương vụ dựa trên nền tảng kinh tế vững chắc Xác định Động lực 1

(ví dụ: tạo cộng hưởng, thâu tóm tài sản bị định giá thấp). 2 Bước Hoạt động Chính Mục đích cụ thể

Quyết định loại hình sáp nhập (Sáp nhập, Hợp nhất, Liên Bước Lựa chọn Hình thức

doanh) và chọn công ty mục tiêu phù hợp với các động cơ 2 và Mục tiêu đã định.

Định giá: Sử dụng các phương pháp: Thu nhập, Thị trường, Tài sản. Bước Định giá và Phương

Chi trả: Lựa chọn giữa Tiền mặt, Cổ phiếu (Hoán đổi cổ 3 thức Thanh toán phiếu) hoặc hỗn hợp.

Tài trợ: Xác định nguồn vốn từ nợ hay vốn cổ phần. Bước Giải quyết các vấn

Xử lý các thách thức về văn hóa, nhân sự và hệ thống kế 4 đề Hậu M&A

toán để tích hợp hai công ty hiệu quả.

3. Định Giá và Lợi ích Thuế từ Lá Chắn Nợ (Debt Tax Shield) trong M&A

3.1 Phân Tích Lợi Ích và Chi Phí của Thương Vụ

Phân tích NPV trong M&A tập trung vào việc cân bằng giữa lợi ích kinh tế mà thương vụ mang

lại và chi phí thực tế mà công ty đi mua phải bỏ ra để sở hữu công ty mục tiêu.

- Xác Định Giá Trị Hiện Tại Ròng (NPV)

NPV của thương vụ đối với công ty đi mua (A) được tính theo công thức cơ bản:

NPV = Lợi ích - Chi phí

Giá trị này đại diện cho sự gia tăng ròng về tài sản của cổ đông công ty A. Một thương vụ M&A

chỉ được coi là thành công về mặt tài chính nếu NPV ≥ 0.

- Phân tích Lợi ích (Benefit)

Lợi ích của thương vụ được xác định chính là Hiện giá của Giá trị Cộng hưởng (PVAB) mà thương

vụ mang lại. Giá trị cộng hưởng là tổng hiện giá của tất cả các dòng tiền tăng thêm dự kiến (doanh

thu tăng, chi phí giảm, lợi ích thuế) mà thực thể kết hợp tạo ra so với khi hai công ty hoạt động độc lập.

Theo Stewart Myers (1984), giá trị của một công ty thường được xem xét dưới góc độ là tổng hiện

giá của các cơ hội tăng trưởng tương lai. Trong M&A, lợi ích chính là việc mua lại những cơ hội

tăng trưởng hoặc hiệu quả hoạt động mới. 3

Việc ước tính PVAB là

phức tạp nhất, đòi hỏi phải dự báo chính xác các dòng tiền tăng thêm

sau sáp nhập và chiết khấu chúng về hiện tại bằng Chi phí Vốn Bình quân (WACC) phù hợp với

rủi ro của dòng tiền mới.

- Phân tích Chi phí (Cost) của Thương Vụ

Chi phí thực tế của thương vụ không đơn thuần là số tiền công ty A bỏ ra, mà là khoản thặng dư

(premium) mà công ty A trả thêm so với giá trị độc lập của công ty mục tiêu (VB).

Trường hợp Thanh toán bằng Tiền mặt:

Chi phí = Số tiền mặt chi trả - PVB

Nếu công ty A trả 65 triệu USD cho công ty B (có giá trị riêng lẻ PVB là 50 triệu USD), chi phí

thực tế là $65 - 50 = 15$ triệu USD. Khoản 15 triệu USD này là phần thặng dư được chuyển cho

các cổ đông của công ty B.

Trường hợp Thanh toán bằng Cổ phiếu (Hoán đổi Cổ phiếu): Việc tính chi phí phức tạp hơn, liên

quan đến tỷ lệ hoán đổi và sự pha loãng quyền sở hữu của cổ đông công ty A trong thực thể mới.

Michael Jensen (1986) lập luận rằng các công ty có dòng tiền tự do lớn (Free Cash Flow) nhưng

ít cơ hội đầu tư hấp dẫn thường sử dụng M&A để trả thặng dư cao cho công ty mục tiêu, làm tăng

chi phí và đôi khi phá hủy giá trị của công ty đi mua.

Do đó, NPV có thể được diễn giải là Hiện giá của Giá trị Cộng hưởng trừ đi Thặng dư chi trả cho

cổ đông công ty mục tiêu. NPV = PVAB (t

– hặng dư chi trả)

3.2 Lợi ích Thuế từ Lá Chắn Nợ (Debt Tax Shield)

Một nguồn lợi ích tài chính then chốt trong M&A là khả năng tối ưu hóa cấu trúc vốn của thực thể

kết hợp để tận dụng tối đa Lá chắn Thuế từ Lãi vay (Debt Tax Shield).

Cơ chế hoạt động của Lá chắn Thuế

Lãi suất nợ (rD) được khấu trừ khỏi Thu nhập Chịu thuế (EBIT) trước khi tính Thuế Thu nhập

Doanh nghiệp (TC). Do đó, việc sử dụng nợ làm giảm nghĩa vụ thuế, tạo ra một khoản sinh lời

(thường gọi là Khoản sinh lợi từ Tấm chắn Thuế).

Khoản sinh lợi = Lãi vay X Thuế suất = (rD X D) X TC

Giá trị hiện tại của khoản sinh lợi này, nếu dòng nợ là vĩnh viễn, được tính là:

Giá trị Lá chắn Thuế = TC X D

Trong đó D là tổng nợ và TC là thuế suất thuế thu nhập doanh nghiệp.

M&A và Khả năng Vay nợ chưa dùng (Unused Debt Capacity) 4

Một trong những động lực của M&A là khả năng tăng tỷ lệ nợ (leverage) của thực thể kết hợp lên

mức tối ưu mà các công ty thành phần trước đây chưa đạt được (Unused Debt Capacity).

• Tăng Khả năng Chịu nợ: Công ty sau sáp nhập thường có quy mô lớn hơn, dòng tiền ổn

định hơn và ít biến động hơn nhờ lợi ích đa dạng hóa (Diversification). Điều này giúp công

ty có khả năng chịu đựng rủi ro phá sản tốt hơn, qua đó có thể duy trì một tỷ lệ nợ trên vốn

chủ sở hữu cao hơn mà vẫn giữ được xếp hạng tín dụng tốt.

• Mua lại Công ty Ít nợ: Công ty đi mua (A) có thể mua lại công ty mục tiêu (B) vốn ít sử

dụng nợ. Sau sáp nhập, công ty AB có thể phát hành nợ mới, sử dụng tài sản của B làm tài

sản đảm bảo, để đưa tỷ lệ nợ lên mức tối ưu mới, từ đó tạo ra Giá trị Lá chắn Thuế tăng thêm cho cổ đông.

Franco Modigliani và Merton Miller (1963), thông qua mô hình của họ, đã chỉ ra rằng lợi ích lớn

nhất của việc sử dụng nợ là Lá chắn Thuế, và các công ty nên cố gắng tận dụng tối đa lợi ích này

để tối đa hóa giá trị doanh nghiệp. M&A chính là một con đường để hiện thực hóa điều này.

Một nguồn lợi ích tài chính then chốt trong M&A là khả năng tối ưu hóa cấu trúc vốn của thực thể

kết hợp để tận dụng tối đa Lá chắn Thuế từ Lãi vay (Debt Tax Shield).

- M&A và Khả năng Vay nợ chưa dùng (Unused Debt Capacity)

Một trong những động lực của M&A là khả năng tăng tỷ lệ nợ (leverage) của thực thể kết hợp lên

mức tối ưu mà các công ty thành phần trước đây chưa đạt được (Unused Debt Capacity).

• Tăng Khả năng Chịu nợ: Công ty sau sáp nhập thường có quy mô lớn hơn, dòng tiền ổn

định hơn và ít biến động hơn nhờ lợi ích đa dạng hóa (Diversification). Điều này giúp công

ty có khả năng chịu đựng rủi ro phá sản tốt hơn, qua đó có thể duy trì một tỷ lệ nợ trên vốn

chủ sở hữu cao hơn mà vẫn giữ được xếp hạng tín dụng tốt.

• Mua lại Công ty Ít nợ: Công ty đi mua (A) có thể mua lại công ty mục tiêu (B) vốn ít sử

dụng nợ. Sau sáp nhập, công ty AB có thể phát hành nợ mới, sử dụng tài sản của B làm tài

sản đảm bảo, để đưa tỷ lệ nợ lên mức tối ưu mới, từ đó tạo ra Giá trị Lá chắn Thuế tăng thêm cho cổ đông.

Franco Modigliani và Merton Miller (1963), thông qua mô hình của họ, đã chỉ ra rằng lợi ích lớn

nhất của việc sử dụng nợ là Lá chắn Thuế, và các công ty nên cố gắng tận dụng tối đa lợi ích này

để tối đa hóa giá trị doanh nghiệp. M&A chính là một con đường để hiện thực hóa điều này.

4. Tác Động Vĩ mô của M&A đối với Nền Kinh tế Quốc gia

Hoạt động M&A, đặc biệt là các thương vụ xuyên quốc gia, đóng vai trò là một cơ chế

kinh tế mạnh mẽ, vượt ra khỏi phạm vi lợi ích doanh nghiệp đơn lẻ để tác động sâu rộng đến cơ

cấu và năng lực cạnh tranh của toàn bộ nền kinh tế quốc gia. 5

4.1 Tái Cấu Trúc Doanh Nghiệp và Nâng Cao Năng Suất

M&A được xem là một công cụ tái phân bổ nguồn lực hiệu quả. Nó thúc đẩy quá trình đào

thải tự nhiên của thị trường, giúp các nguồn lực (vốn, tài sản, nhân lực) được chuyển từ các đơn

vị quản lý kém hiệu quả sang các chủ sở hữu có năng lực và chiến lược tốt hơn.

• Tăng Hiệu suất Ngành: Khi một công ty lớn mua lại một đối thủ yếu kém, họ thường hợp

nhất các hoạt động dư thừa, đóng cửa các nhà máy không hiệu quả và áp dụng quy trình

quản lý tinh gọn hơn. Quá trình này giúp nâng cao năng suất lao động tổng thể của ngành.

• Ví dụ Thực tế (Châu Á): Sự gia tăng M&A trong ngành sản xuất và công nghiệp nặng tại

các nước đang phát triển như Việt Nam và Indonesia, đặc biệt là các thương vụ thoái vốn

của các tập đoàn nhà nước hoặc các doanh nghiệp tư nhân gặp khó khăn, đã mở đường cho

các nhà đầu tư nước ngoài (FDI) vào tái cấu trúc, đưa các công nghệ mới và tiêu chuẩn vận

hành quốc tế vào áp dụng, từ đó nâng cao chất lượng sản phẩm xuất khẩu và hiệu suất chuỗi cung ứng.

4.2 Hút Vốn Đầu tư Trực tiếp Nước ngoài (FDI) và Tiếp cận Vốn Quốc tế

M&A xuyên quốc gia là một hình thức quan trọng của FDI, giúp nền kinh tế tiếp nhận một

lượng lớn vốn đầu tư trực tiếp và dài hạn.

• Nguồn vốn Ổn định: Không giống như đầu tư gián tiếp (FII) mang tính biến động, FDI

thông qua M&A thường là nguồn vốn ổn định, cam kết gắn bó lâu dài với thị trường và mục tiêu phát triển.

• Số liệu Thực tế (Việt Nam): Theo báo cáo của Viện Nghiên cứu Quản lý Kinh tế Trung

ương (CIEM) và các đơn vị nghiên cứu M&A, tỷ trọng vốn FDI thông qua M&A thường

chiếm từ 15% đến 25% tổng vốn FDI đăng ký hàng năm. Chẳng hạn, trong giai đoạn 2020-

2022, dù chịu ảnh hưởng đại dịch, các thương vụ M&A lớn trong lĩnh vực tài chính, tiêu

dùng và công nghiệp vẫn diễn ra mạnh mẽ, với tổng giá trị hàng tỷ USD, củng cố nguồn

ngoại tệ và ổn định tỷ giá.

• Ví dụ cụ thể: Các thương vụ mua cổ phần lớn của các tập đoàn Nhật Bản, Hàn Quốc (như

SoftBank, SK Group) vào các công ty công nghệ và bán lẻ Việt Nam (như Vingroup,

Masan) đã mang lại nguồn vốn lớn và uy tín quốc tế, giúp các công ty này dễ dàng tiếp cận

các thị trường vốn nước ngoài khác để mở rộng hơn nữa.

4.3 Chuyển giao Công nghệ, Kỹ năng Quản lý và Văn hóa Doanh nghiệp

Có lẽ tác động quan trọng nhất và khó định lượng nhất của M&A là sự chuyển giao các yếu tố phi vật chất.

• Chuyển giao Công nghệ và Kỹ thuật: Khi các công ty đa quốc gia (MNCs) thâu tóm các

công ty địa phương, họ thường mang theo công nghệ sản xuất tiên tiến, quy trình kiểm soát

chất lượng nghiêm ngặt và tiêu chuẩn R&D hiện đại. Việc này giúp cải thiện năng lực công

nghệ của công ty mục tiêu và lan tỏa ra các công ty liên quan trong nước.

• Nâng cao Trình độ Quản lý: M&A tạo điều kiện cho việc nhập khẩu các kỹ năng quản lý

chuyên nghiệp, văn hóa doanh nghiệp minh bạch và các tiêu chuẩn quản trị rủi ro quốc tế. 6

Các nhà quản lý địa phương được tiếp xúc với phong cách quản lý hiện đại, từ đó nâng cao

chất lượng nguồn nhân lực cấp cao của quốc gia.

• Tác động của Các nhà đầu tư Tài chính (PE/VC): Khi các quỹ đầu tư tư nhân thâu tóm

công ty, họ không chỉ cung cấp vốn mà còn đóng vai trò tích cực trong việc tái cấu trúc

quản trị (Governance Restructuring), thúc đẩy công ty mục tiêu áp dụng các tiêu chuẩn báo

cáo tài chính quốc tế và minh bạch hơn.

TÀI LIỆU THAM KHẢO

(1) Modigliani, F., & Miller, M. H. (1963). Corporate Income Taxes and the Cost of Capital: A Correction. (3), 433

The American Economic Review, 53 443. –

(2) Phân tích chiến lược thương vụ Masan-VinCommerce https://vneconomy.vn/

(3) Báo cáo tình hình thu hút đầu tư nước ngoài https://www.fia.com/

(4) Gaughan, P. A. (2017). Mergers, acquisitions, and corporate restructurings (6th ed.). Wiley. 7

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5