Bài Thu Hoạch Chương 4: Chiến Lược Sáp Nhập (M&A) môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Chiến lược M&A là toàn bộ quá trình từ việc xác định nhu cầu, mục tiêu của doanh nghiệp từ đó chọn ra công ty mục tiêu phù hợp, lựa chọn phương thức thực hiện và giải quyết các vấn đề sau thương . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH TRƯỜNG KINH DOANH KHOA TÀI CHÍNH

BÀI THU HOẠCH

MÔN HỌC: SÁP NHẬP, MUA LẠI VÀ

TÁI CẤU TRÚC DOANH NGHIỆP

CHƯƠNG 4: CHIẾN LƯỢC SÁP NHẬP

GV: TS. Nguyễn Thị Uyên Uyên Mã LHP: 25C1FIN50509002

Họ tên SV: Nguyễn Hoàng Kim Bảo MSSV: 31231023364 – K49

Thành phố Hồ Chí Minh, ngày 7 tháng 11 năm 2025

MỤC LỤC

TÀI LIỆU THAM KHẢO ............................................................................................................................... 1

CHƯƠNG 4: CHIẾN LƯỢC SÁP NHẬP ................................................................................................... 2

A. Tổng Quan Về Chiến Lược M&A ............................................................................................... 2

B. Chi Tiết Về Các Bước Trong M&A ............................................................................................ 2

1. Bước 1: Xác định động cơ .................................................................................................................. 2

Bước 2: Lựa chọn hình thức sáp nhập và công ty mục tiêu ........................................................... 4

Bước 3: Định giá và tài trợ thương vụ ................................................................................................. 5

Bước 4: Giải quyết các vấn đề hậu M&A ........................................................................................... 6

KẾT LUẬN ......................................................................................................................................................... 6 2

TÀI LIỆU THAM KHẢO

File sách dịch Chương 4: CHIẾN LƯỢC SÁP NHẬP ( của nhóm 9)

File tài liệu của cô trên lớp

CHƯƠNG 4: CHIẾN LƯỢC SÁP NHẬP

A. Tổng Quan Về Chiến Lược M&A

Chiến lược M&A là toàn bộ quá trình từ việc xác định nhu cầu, mục tiêu của doanh

nghiệp từ đó chọn ra công ty mục tiêu phù hợp, lựa chọn phương thức thực hiện và

giải quyết các vấn đề sau thương vụ. Tất cả quá trình đều nhằm đạt được mục tiêu mang lại lợi ích.

Một thương vụ M&A có thể thất bại nếu doanh nghiệp làm sai bất kì bước nào. Các

bước trong chiến lược M&A được đưa ra là: 1. Xác định động cơ

2. Lựa chọn hình thức và công ty mục tiêu

3. Định giá, tài trợ và thanh toán cho thương vụ

4. Giải quyết các vấn đề sau sáp nhập

B. Chi Tiết Về Các Bước Trong M&A

1. Bước 1: Xác định động cơ

1.1. Thâu tóm công ty bị định giá thấp hơn giá trị thực

Do thị trường đôi khi không phản ánh đúng giá trị nội tại của công ty, sẽ có những

công ty bị định giá thấp hơn giá trị nội tại. Doanh nghiệp thâu tóm có thể mua lại các

công ty này, khai thác phần chênh lệch giữa giá trị thật và giá trị thị trường để tạo ra lợi nhuận

Nhưng để thực hiện được hành động này, cần:

- Có khả năng phân tích và tiếp cận được nguồn thông tin vượt trội hơn những nhà đầu tư khác

- Có nguồn vốn linh hoạt đủ để thực hiện thương vụ vào thời điểm phù hợp

1.2. Thâu tóm để nhận được lợi thế kinh tế về quy mô

Biểu hiện của lợi thế kinh tế về quy mô khi hai doanh nghiệp hợp nhất:

- Giảm chi phí: sản xuất, quản lý

- Tăng hiệu suất sử dụng máy móc, tài sản

- Nâng cao vị thế thương lượng với nhà cung cấp khác

1.3. Thâu tóm để nhận được lợi thế theo chiều dọc

Sáp nhập theo chiều dọc giúp doanh nghiệp kiểm soát được chuỗi giá trị, từ khâu

nguyên liệu, sản xuất đến lúc phân phối sản phẩm. 2

- Sáp nhập ngược chiều: mua nhà cung cấp để chủ động đầu vào

- Sáp nhập xuôi chiều: mua nhà phân phối để kiểm soát đầu ra

Giảm chi phí, chủ động nguồn cung, nâng cao chất lượng và ổn định giá cả.

1.4. Thâu tóm để có nguồn lực bổ sung

Nếu một công ty thiếu các yếu tố như công nghệ, nhân lực trình độ cao hoặc mạng

lưới phân phối,... các yếu tố tốn nhiều thời gian để đạt được thì M&A sẽ giúp rút ngắn

thời gian bằng cách mua lại các công ty đã có sẵn năng lực đó.

1.5. Thâu tóm để giải quyết lượng tiền mặt bổ sung

Một số công ty có dòng tiền nhàn rỗi lớn nhưng không còn cơ hội tốt để đầu tư sinh

lời. Họ sẽ chọn thực hiện M&A với những công ty đang ở thời kỳ tăng trưởng, có

nhiều cơ hội tốt để đầu tư nhưng bị thiếu vốn. M&A sẽ giúp họ sử dụng vốn hiệu quả

hơn thay vì để tiền nhàn rỗi hoặc đầu tư ngắn hạn kém hiệu quả.

1.6. Thâu tóm để cải thiện năng lực quản trị

Một số doanh nghiệp yếu kém do bộ máy quản lý kém hiệu quả. Công ty thâu tóm sẽ

mua lại và thay thế ban điều hành, áp dụng hệ thống quản trị mới, tốt hơn để phục hồi lợi nhuận.

1.7. Thâu tóm để hợp nhất ngành

Được thực hiện khi ngành có quá nhiều đối thủ nhỏ, việc sáp nhập giúp: - Giảm cạnh tranh

- Tăng thị phần trong ngành

- Tạo lợi thế về quy mô

- Ổn định giá cả thị trường

1.8. Thâu tóm để đa dạng hóa, giảm rủi ro

Doanh nghiệp sẽ mở rộng sang nhiều lĩnh vực khác để giảm sự phụ thuộc vào một

ngành duy nhất, giảm được rủi ro tổng thể khi một ngành hay một nhóm ngành bị ảnh

hưởng bởi những rủi ro hệ thống.

Chiến lược này hiệu quả và đặc biệt hữu ích trong giai đoạn kinh tế biến động.

1.9. Thâu tóm để có được giá trị cộng hưởng

Giá trị cộng hưởng là khi tổng giá trị sáp nhập của 2 công ty lớn hơn tổng giá trị riêng

lẻ. Có 2 loại cộng hưởng:

- Cộng hưởng hoạt động 3 - Cộng hưởng tài chính

Từ đó đem lại 2 loại lợi ích:

- Lợi ích tổng hợp trong hoạt động: doanh thu tăng, EBIT tăng => tốc độ tăng trưởng tăng.

- Lợi ích trong tài chính: khi doanh nghiệp có được lợi thế kinh tế về qui mô thì

doanh nghiệp sẽ dễ tiếp cận được thị trường vốn từ đó thì chi phí sử dụng vốn

và nợ sẽ thấp => WACC thấp. Theo công thức tính NPV thì WACC thấp sẽ làm tăng NPV.

+ Ngoài ra doanh nghiệp còn có thể tận dụng ưu đãi về thuế khi M&A với

doanh nghiệp chưa sử dụng nợ hoặc mức nợ thấp, làm tăng ngưỡng vay nợ lên

=> tiếp tục nhận được lợi ích từ tấm chắn thuế.

1.10. Thâu tóm vì lợi ích cá nhân của nhà quản trị

Một số thương vụ không xuất phát từ lợi ích cổ đông mà từ những động cơ cá nhân của nhà lãnh đạo: - Mong muốn quyền lực - Cái tôi cá nhân

- Lợi ích tài chính của bản thân nhà lãnh đạo

Đây là dạng động cơ dẫn đến hàng loạt thất bại trong làn sóng M&A giai đoạn đầu do thiếu giá trị thực.

2. Bước 2: Lựa chọn hình thức sáp nhập và công ty mục tiêu

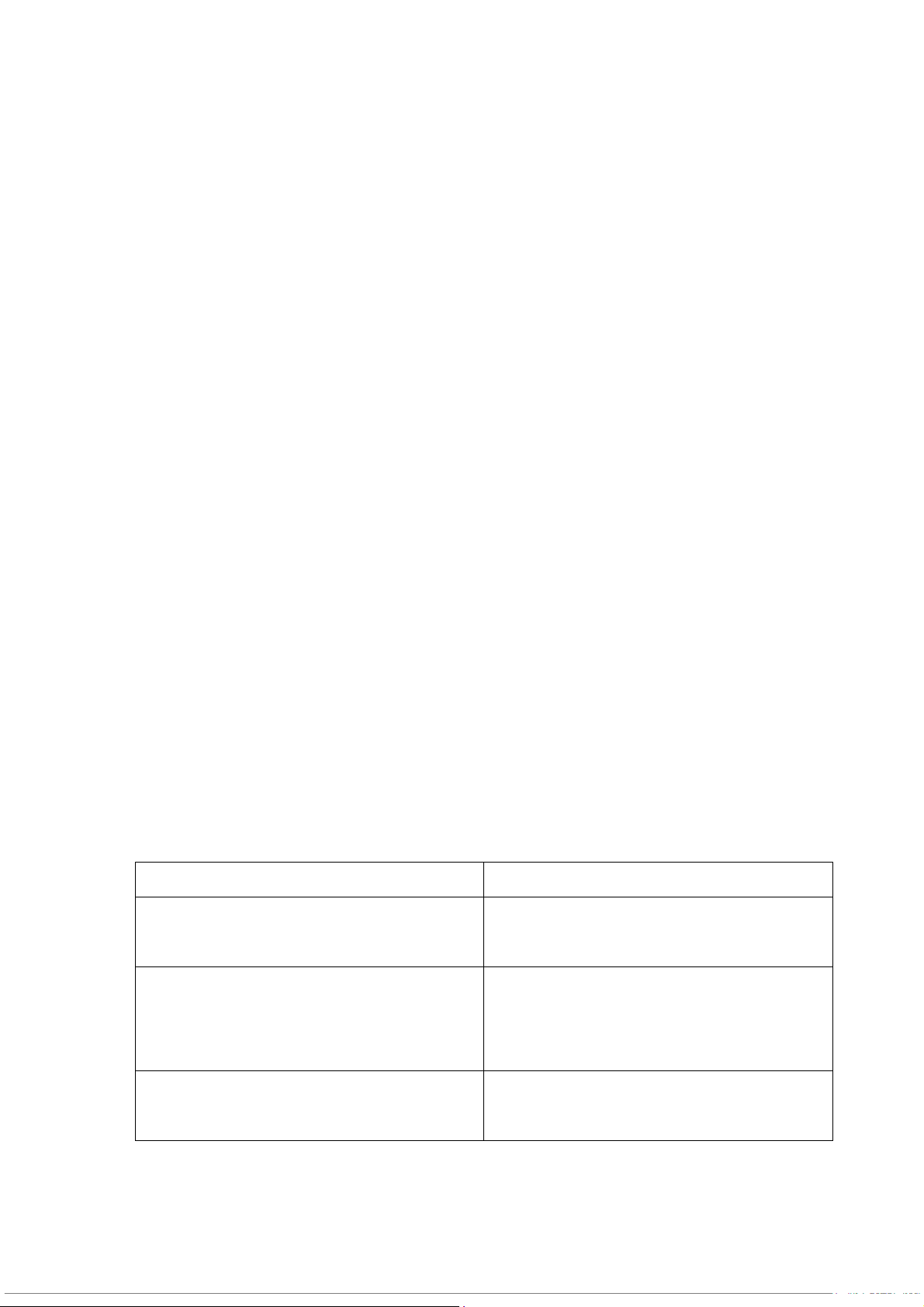

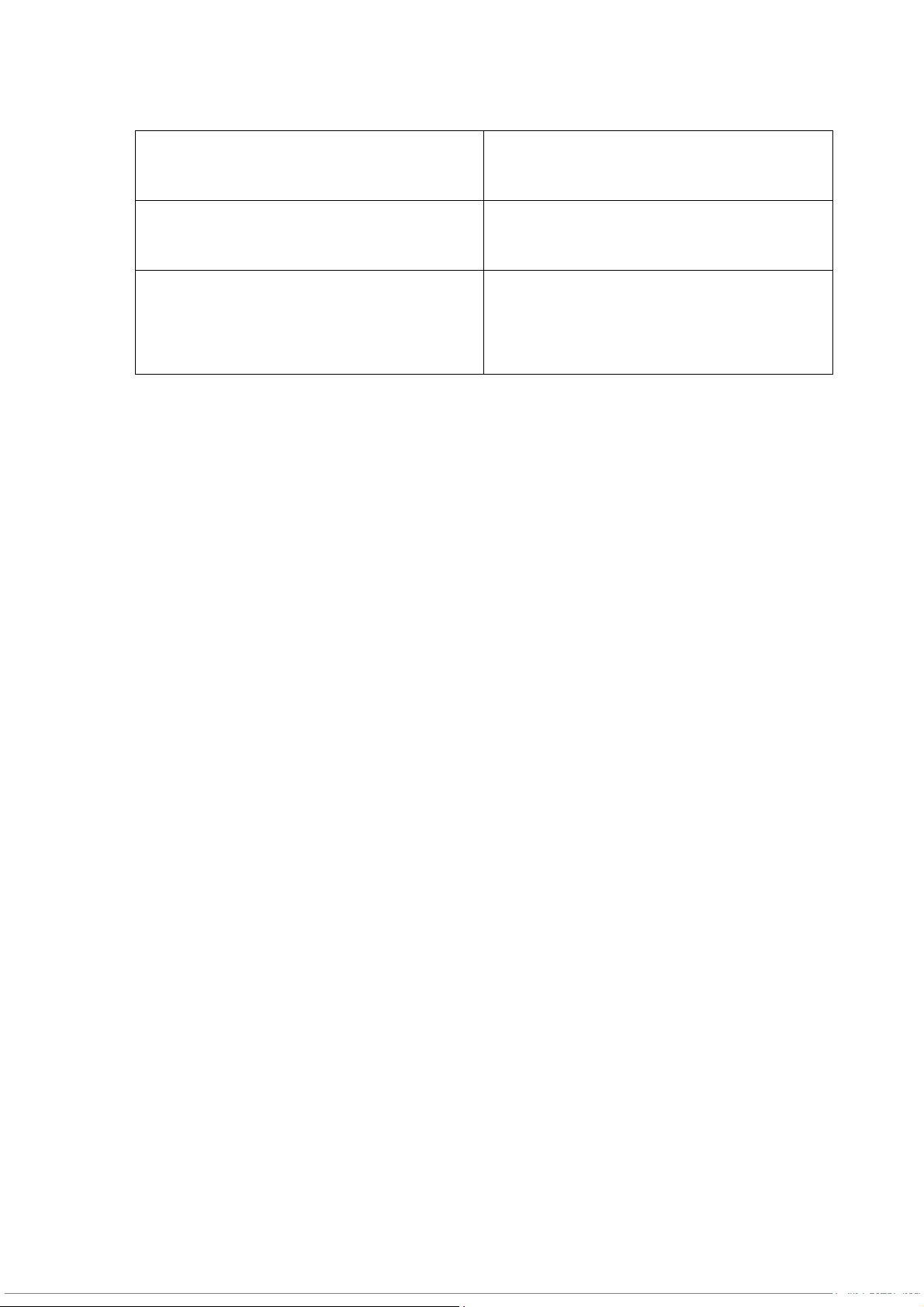

Dựa theo những động cơ thâu tóm được đưa ra ở mục 1 và chọn công ty phù hợp. Động cơ

Đặc điểm công ty mục tiêu nên chọn

Định giá thấp hơn giá trị thực

Doanh nghiệp đang bị thị trường định

giá thấp, có tiềm năng phục hồi Đa dạng hóa

Hoạt động ở lĩnh vực, sản phẩm hoặc

khu vực địa lý khác với doanh nghiệp đi mua Hiệp lực hoạt động

Cùng ngành hoặc nằm trong chuỗi cung ứng 4 Hiệp lực tài chính

Có lợi về thuế, ít vay nợ hoặc có dự án

khả thi nhưng thiếu vốn Cải thiện quản trị

Ban điều hành yếu, hoạt động kém hiệu quả Lợi ích cá nhân

Doanh nghiệp giúp củng cố vị thế, danh

tiếng hoặc hình ảnh phù hợp ý muốn của ban lãnh đạo

3. Bước 3: Định giá và tài trợ thương vụ

3.1. Định giá công ty mục tiêu

Các phương pháp phổ biến:

- Phương pháp thu nhập: dựa trên dòng tiền kỳ vọng

- Phương pháp thị trường: so sánh với doanh nghiệp tương tự

- Phương pháp tài sản: dựa trên giá trị tài sản thuần

Đặc biệt, định giá doanh nghiệp trong M&A phải xem xét:

- Giá trị kiểm soát: phần giá trị tăng thêm khi nắm quyền điều hành

- Giá trị cộng hưởng: phần giá trị phát sinh sau sáp nhập

3.2. Xác định giá chào mua

Doanh nghiệp phải cân nhắc giá hợp lý, sao cho chi phí mua lại không được vượt quá lợi ích kỳ vọng

3.3. Lựa chọn nguồn tài trợ

Doanh nghiệp có thể dùng: - Nợ vay - Vốn chủ sở hữu

- Kết hợp cả hai để tối ưu chi phí vốn

3.4. Hình thức chi trả cho công ty mục tiêu

- Thanh toán bằng tiền mặt nếu công ty có lượng tiền mặt tích lũy lớn

- Phát hành thêm cổ phiếu mới để huy động vốn

- Hoán đổi cổ phiếu – trao đổi cổ phần giữa hai bên mà không cần dùng tiền

Việc lựa chọn hình thức thanh toán cần phải cân nhắc giữa tác động pha loãng cổ

phần, chi phí vốn và mức độ kiểm soát sau sáp nhập. 5

4. Bước 4: Giải quyết các vấn đề hậu M&A

Sau khi thương vụ hoàn tất, doanh nghiệp phải tập trung vào giai đoạn hợp nhất, doanh

nghiệp cần giải quyết các vấn đề:

- Văn hóa doanh nghiệp: cần hòa hợp phong cách làm việc giữa các công ty,

tránh xảy ra xung đột văn hóa

- Nhân sự: sắp xếp bộ máy, tránh trùng lặp chức vụ,...

- Hợp nhất báo cáo, quy trình và hệ thống kế toán

- Chiến lược vận hành: xây dựng kế hoạch khai thác các hiệp lực nhận được,

tránh làm lãng phí cơ hội do thay đổi cơ cấu.

Cuối cùng biến hai tổ chức thành một thể thống nhất và hoạt động hiệu quả, đạt

được mục tiêu và giá trị mong muốn được đề ra

KẾT LUẬN

Chiến lược M&A là một quá trình nhiều bước, toàn diện đòi hỏi tầm nhìn, năng lực

phân tích và quản trị hiệu quả. Mỗi thương vụ không chỉ là vấn đề mua thêm công

ty mà là phải làm như thế nào để thương vụ này tạo ra thêm giá trị thực sự cho cổ

đông. Vậy nên, chiến lược M&A chỉ nên thực hiện khi:

- Mang lại giá trị ròng dương

- Doanh nghiệp phải hiểu rõ mục tiêu, lợi ích và rủi ro trước khi bắt đầu

- Chuẩn bị đầy đủ cho việc quản trị hậu M&A. 6

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4