Bài thu hoạch chương 4 môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

M&A (Mergers and Acquisitions) là thuật ngữ chỉ các hoạt động sáp nhập, hợp nhất, mua lại và thâu tóm giữa hai hay nhiều doanh nghiệp. Mục tiêu cốt lõi của hoạt động này là tối đa hóa giá trị công ty

M&A (Mergers and Acquisitions) là thuật ngữ chỉ các hoạt động sáp nhập, hợpnhất, mua lại và thâu tóm giữa hai hay nhiều doanh nghiệp. Mục tiêu cốt lõi của hoạt động này là tối đa hóa giá trị công ty. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO ĐẠI HỌC KINH TẾ TP.HCM

TRƯỜNG KINH DOANH – KHOA NGÂN HÀNG BÀI THU HOẠCH CHƯƠNG 4

MÔN: SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP

Giảng viên hướng dẫn: TS.Nguyễn Thị Uyên Uyên Sinh viên thực hiện: Lý Ngọc Thảo Giang Mã lớp học phần: 25C1FIN50509003 Phòng học: N2-302 Buổi học: Sáng thứ 4

TP. Hồ Chí Minh, ngày 07 tháng 11 năm 2025

GVHD: TS. Nguyễn Thị Uyên Uyên

GVHD: TS. Nguyễn Thị Uyên Uyên MỤC LỤC

1. Tổng quan các chiến lược sáp nhập....................................................................3 1.1.

Khái niệm về “Chiến lược sáp nhập” trong M&A.....................................3

1.1.1. Khái niệm M&A...........................................................................................3

1.1.2. Khái niệm Sáp nhập......................................................................................3

1.1.3. Khái niệm Chiến lược Sáp nhập...................................................................3 1.2.

Các chiến lược sáp nhập:..............................................................................4

2. Các động cơ của thương vụ M&A - Động cơ có tính chiến lược.......................4 2.1.

Chiến lược tăng trưởng.................................................................................4

2.1.1. Đặc điểm:....................................................................................................4

2.1.2. Ưu và nhược điểm của Chiến lược Tăng trưởng qua M&A........................4

2.1.3. Case:............................................................................................................5

2.1.4. Kết luận:......................................................................................................5 2.2.

Chiến lược cộng hưởng.................................................................................5

2.2.1. Đặc điểm:....................................................................................................5

2.2.2. Ưu và nhược điểm:......................................................................................5

2.2.3. Case:............................................................................................................6 2.3.

Chiến lược đa dạng hóa................................................................................6

2.3.1. Đặc điểm:....................................................................................................6

2.3.2. Ưu điểm và nhược điểm:.............................................................................6

2.3.3. Case:............................................................................................................7

2.3.4. Kết luận:......................................................................................................7 2.4.

Chiến lược tập trung.....................................................................................7

2.4.1. Đặc điểm:....................................................................................................7

2.4.2. Ưu và nhược điểm:......................................................................................8

2.4.3. Case:............................................................................................................8 2.5.

Sáp nhập theo chiều ngang:..........................................................................8

2.5.1. Đặc điểm:....................................................................................................8 1

GVHD: TS. Nguyễn Thị Uyên Uyên

2.5.2. Ưu và nhược điểm.......................................................................................8

2.5.3. Case:............................................................................................................9

2.5.4. Kết luận:......................................................................................................9 2.6.

Sáp nhập theo chiều dọc...............................................................................9

2.6.1. Đặc điểm:....................................................................................................9

2.6.2. Ưu và nhược điểm:....................................................................................10

2.6.3. Case:..........................................................................................................10

2.6.4. Kết luận:....................................................................................................10 2.7.

Động cơ quản trị & hành vi........................................................................10

2.7.1. Đặc điểm:..................................................................................................10

2.7.2. Ưu và nhược điểm:....................................................................................11

2.7.3. Case:..........................................................................................................11

2.7.4. Kết luận:....................................................................................................11 2.8.

Động cơ khác...............................................................................................12

2.8.1. Đặc điểm:..................................................................................................12

2.8.2. Ưu và nhược điểm:....................................................................................12

2.8.3. Case:..........................................................................................................12

2.8.4. Kết luận:....................................................................................................13

3. Tổng kết chương.................................................................................................13 3.1.

Bảng tổng hợp chiến lược sáp nhập:..........................................................13 3.2.

Bài học:........................................................................................................14

Tài liệu tham khảo.....................................................................................................15 2

GVHD: TS. Nguyễn Thị Uyên Uyên

1. Tổng quan các chiến lược sáp nhập 1.1.

Khái niệm về “Chiến lược sáp nhập” trong M&A 1.1.1. Khái niệm M&A

M&A (Mergers and Acquisitions) là thuật ngữ chỉ các hoạt động sáp nhập, hợp

nhất, mua lại và thâu tóm giữa hai hay nhiều doanh nghiệp. Mục tiêu cốt lõi của hoạt

động này là tối đa hóa giá trị công ty.

Tác động của M&A không chỉ giới hạn ở các doanh nghiệp trực tiếp tham gia mà

còn ảnh hưởng rộng rãi đến nhiều đối tượng và lĩnh vực, bao gồm người lao động, cổ

đông, chủ nợ, đối thủ cạnh tranh, toàn bộ ngành nghề và nền kinh tế nói chung.

Thành công hay thất bại của một thương vụ M&A có thể dẫn đến những thay đổi

sâu sắc, làm thay đổi vị thế của doanh nghiệp, cấu trúc ngành và sự cân bằng cạnh tranh trên thị trường.

1.1.2. Khái niệm Sáp nhập Theo luật Việt Nam:

-Luật Doanh nghiệp 2020 (Điều 201): “Một hoặc một số công ty (công ty bị

sáp nhập) có thể sáp nhập vào một công ty khác (công ty nhận sáp nhập) bằng cách

chuyển toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp sang công ty nhận sáp

nhập, đồng thời chấm dứt sự tồn tại của công ty bị sáp nhập.”

-Luật Cạnh tranh 2018 (Điều 29): “Sáp nhập doanh nghiệp là việc một hoặc

một số doanh nghiệp chuyển toàn bộ tài sản, quyền, nghĩa vụ và lợi ích hợp pháp của

mình sang một doanh nghiệp khác, đồng thời chấm dứt sự tồn tại của doanh nghiệp bị sáp nhập.” Theo luật của Mỹ:

Sáp nhập là sự kết hợp giữa hai công ty trong đó một công ty bị thâu tóm bởi

công ty còn lại, mất đi tư cách pháp nhân độc lập; công ty nhận sáp nhập kế thừa toàn

bộ tài sản, quyền và nghĩa vụ.

Kết luận: Sáp nhập là quá trình hợp nhất quyền sở hữu và nghĩa vụ pháp lý giữa

các doanh nghiệp, chỉ một pháp nhân duy nhất còn tồn tại sau thương vụ.

1.1.3. Khái niệm Chiến lược Sáp nhập

Chiến lược sáp nhập là định hướng dài hạn của doanh nghiệp, nhằm đạt được các

mục tiêu như tăng trưởng, tạo ra giá trị cộng hưởng, đa dạng hóa hoặc tập trung hóa

hoạt động. Một thương vụ sáp nhập và mua lại chỉ thực sự mang lại giá trị khi được

dẫn dắt bởi một chiến lược rõ ràng và phù hợp.

Tầm quan trọng của Chiến lược sáp nhập: 3

GVHD: TS. Nguyễn Thị Uyên Uyên

Chiến lược đóng vai trò như kim chỉ nam, giúp doanh nghiệp xác định rõ mục

tiêu của thương vụ, chẳng hạn như mở rộng thị trường, tối ưu hóa chi phí hay nâng cao

lợi thế cạnh tranh. Dựa trên những mục tiêu này, doanh nghiệp có thể lựa chọn loại

hình sáp nhập phù hợp như sáp nhập ngang, dọc hay đa dạng hóa. Nếu thiếu một định

hướng chiến lược vững chắc, thương vụ rất dễ thất bại, ngay cả khi có quy mô lớn. 1.2.

Các chiến lược sáp nhập:

Các chiến lược sáp nhập phổ biến bao gồm:

Chiến lược tăng trưởng

Chiến lược cộng hưởng

Chiến lược đa dạng hóa Chiến lược tập trung

Sáp nhập theo chiều ngang hoặc chiều dọc

Động cơ hành vi và quản trị

Trong đó, ba chiến lược đầu tiên là những hình thức phổ biến nhất.

2. Các động cơ của thương vụ M&A - Động cơ có tính chiến lược 2.1.

Chiến lược tăng trưởng 2.1.1. Đặc điểm:

Đây là động cơ phổ biến nhất trong các thương vụ sáp nhập và mua lại. Doanh

nghiệp thực hiện sáp nhập để mở rộng quy mô, thị phần hoặc danh mục sản phẩm một

cách nhanh chóng, vượt xa khả năng tăng trưởng nội bộ. Chiến lược này thường xuất

hiện trong các ngành có mức độ bão hòa cao hoặc cạnh tranh gay gắt, khi tăng trưởng

tự nhiên trở nên chậm chạp. Trọng tâm của chiến lược là mở rộng phạm vi địa lý, tiếp

cận nhóm khách hàng mới hoặc tiếp thu công nghệ thông qua việc mua lại các doanh

nghiệp đã có sẵn trên thị trường.

2.1.2. Ưu và nhược điểm của Chiến lược Tăng trưởng qua M&A Ưu điểm:

Chiến lược này mang lại một số lợi thế rõ rệt:

- Thúc đẩy tăng trưởng nhanh và rút ngắn đáng kể thời gian cần thiết để thâm nhập thị trường mới.

- Giúp tiết kiệm chi phí khởi tạo doanh nghiệp mới nhờ tận dụng được các nguồn

lực, hệ thống và cơ sở khách hàng sẵn có của bên mục tiêu.

- Góp phần gia tăng sức mạnh cạnh tranh và củng cố vị thế của doanh nghiệp trên thị trường. Nhược điểm: 4

GVHD: TS. Nguyễn Thị Uyên Uyên

Bên cạnh những ưu điểm, chiến lược này tiềm ẩn một số rủi ro:

- Dễ dẫn đến tình trạng định giá quá cao doanh nghiệp mục tiêu, xuất phát từ áp

lực phải mở rộng quy mô.

- Đối mặt với những thách thức lớn trong việc tích hợp và hòa hợp các yếu tố văn

hóa doanh nghiệp, quy trình vận hành và đội ngũ nhân sự giữa hai bên. 2.1.3. Case:

Tập đoàn Johnson & Johnson (Mỹ): Trong vòng 20 năm, tập đoàn này đã thực

hiện hơn 70 thương vụ sáp nhập và mua lại, với trọng tâm là mở rộng phạm vi toàn

cầu và đa dạng hóa danh mục sản phẩm y tế. Nhờ chiến lược tăng trưởng bài bản thông

qua M&A, doanh thu của Johnson & Johnson đã tăng trưởng ổn định, giúp họ duy trì

vị thế dẫn đầu trong ngành dược phẩm và chăm sóc sức khỏe.

Hilton Hotels: Các thương vụ M&A với nhiều chuỗi khách sạn khác nhau đã

giúp Hilton mở rộng nhanh chóng sự hiện diện trên toàn cầu, đồng thời tăng cường thị

phần tại các thị trường trọng điểm như châu Á và Trung Đông. 2.1.4. Kết luận:

Chiến lược tăng trưởng thông qua sáp nhập và mua lại là giải pháp giúp doanh

nghiệp mở rộng quy mô, thị trường và danh mục sản phẩm với tốc độ nhanh hơn nhiều

so với tăng trưởng nội bộ. Tuy nhiên, thành công của chiến lược này phụ thuộc hoàn

toàn vào định hướng chiến lược rõ ràng và khả năng tích hợp hiệu quả sau khi sáp nhập. 2.2.

Chiến lược cộng hưởng 2.2.1. Đặc điểm:

Cộng hưởng là động cơ trung tâm trong hầu hết các thương vụ sáp nhập và mua

lại. Hiện tượng này xảy ra khi tổng giá trị của doanh nghiệp sau sáp nhập lớn hơn tổng

giá trị riêng lẻ của hai công ty trước đó, hay còn được hiểu theo nguyên lý "1 + 1 > 2".

Có ba dạng cộng hưởng chính thường được nhắc đến.

2.2.2. Ưu và nhược điểm: Ưu điểm:

- Tạo ra hiệu quả hoạt động vượt trội so với thời điểm trước khi sáp nhập.

- Góp phần gia tăng giá trị cho cổ đông và tối ưu hóa nguồn lực giữa hai doanh nghiệp.

- Cải thiện năng lực cạnh tranh và biên độ lợi nhuận. Nhược điểm:

- Khó khăn trong việc đo lường và hiện thực hóa, bởi nhiều thương vụ thất bại do

"ảo tưởng về cộng hưởng". 5

GVHD: TS. Nguyễn Thị Uyên Uyên

- Tiềm ẩn rủi ro xung đột văn hóa doanh nghiệp và mất đi nhân sự chủ chốt.

- Hiệu quả cộng hưởng thường chỉ đạt được sau khoảng hai đến ba năm, không

phải là kết quả tức thì. 2.2.3. Case:

-Thương vụ Pfizer - Warner-Lambert (2000): Thương vụ này thành công nhờ

mục tiêu rõ ràng là hợp nhất hoạt động nghiên cứu & phát triển và tận dụng

mạng lưới phân phối toàn cầu của Pfizer. Kết quả, doanh thu của thuốc Lipitor

tăng mạnh, đưa Pfizer trở thành tập đoàn dược phẩm lớn nhất thế giới.

-Allegis Corporation (Mỹ): Trái lại, Allegis thất bại trong việc tạo ra sự cộng

hưởng kỳ vọng giữa các công ty thành viên trong lĩnh vực hàng không, khách

sạn và cho thuê xe. Nguyên nhân chính đến từ sự khác biệt về văn hóa và mục

tiêu kinh doanh, khiến sự cộng hưởng không trở thành hiện thực. 2.3.

Chiến lược đa dạng hóa 2.3.1. Đặc điểm:

Chiến lược đa dạng hóa là việc doanh nghiệp mở rộng hoạt động kinh doanh

sang các lĩnh vực hoặc ngành nghề mới. Mục tiêu chính của chiến lược này là phân tán

rủi ro và tìm kiếm các cơ hội tăng trưởng, lợi nhuận mới. Chiến lược này thường được

các doanh nghiệp áp dụng khi thị trường cốt lõi bước vào giai đoạn trưởng thành, hoặc

khi họ sở hữu nguồn vốn dư thừa và năng lực quản trị vững mạnh.

Chiến lược đa dạng hóa được chia thành hai loại hình chính:

-Đa dạng hóa liên quan: Doanh nghiệp mở rộng sang các lĩnh vực có sự liên

kết về công nghệ, thị trường hoặc đối tượng khách hàng với hoạt động kinh doanh cốt lõi.

-Đa dạng hóa không liên quan: Doanh nghiệp mở rộng sang các lĩnh vực hoàn

toàn mới, không có mối liên hệ nào với ngành nghề truyền thống, với mục đích

chính là phân tán rủi ro kinh doanh.

2.3.2. Ưu điểm và nhược điểm: Ưu điểm:

- Giảm thiểu rủi ro tổng thể nhờ phân tán hoạt động qua nhiều lĩnh vực.

- Khai thác và tận dụng được năng lực cốt lõi trong những ngành nghề mới.

- Tạo ra sự đa dạng về nguồn thu và ổn định dòng tiền. Nhược điểm:

- Dễ làm giảm sự tập trung vào lĩnh vực kinh doanh chính, gây khó khăn trong quản trị.

- Có nguy cơ xảy ra "chiết khấu đa dạng hóa" – giá trị thị trường giảm do nhà đầu

tư đánh giá thấp hiệu quả của mô hình tập đoàn đa ngành. 6

GVHD: TS. Nguyễn Thị Uyên Uyên

- Đòi hỏi năng lực quản lý phức tạp và hệ thống quản trị chuyên nghiệp, đồng bộ. 2.3.3. Case: Daimler - Chrysler (1998):

Hai tập đoàn kỳ vọng xây dựng một tập đoàn ô tô đa quốc gia với danh mục sản

phẩm đa dạng từ Châu Âu đến Mỹ. Tuy nhiên, sự khác biệt về văn hóa doanh nghiệp,

chiến lược thị trường và phương thức quản lý đã dẫn đến thất bại, làm giảm sút nghiêm

trọng giá trị của tập đoàn.

Tata Motors (Ấn Độ) - Jaguar & Land Rover (2008):

Đây là thương vụ đa dạng hóa thành công khi Tata Motors mua lại hai thương

hiệu xe sang Jaguar và Land Rover. Nhờ chiến lược chọn lọc và quản lý hiệu quả,

doanh thu tăng trưởng mạnh, thương hiệu được hồi sinh, minh chứng rõ nét cho tính

khả thi của đa dạng hóa có định hướng. 2.3.4. Kết luận:

Chiến lược đa dạng hóa cho phép doanh nghiệp mở rộng hoạt động sang các lĩnh

vực mới, từ đó giảm thiểu rủi ro và khai thác cơ hội tăng trưởng. Tuy nhiên, hiệu quả

của chiến lược này phụ thuộc chặt chẽ vào mối liên hệ giữa các lĩnh vực kinh doanh và

năng lực quản trị của tập đoàn sau quá trình sáp nhập, mở rộng. 2.4. Chiến lược tập trung 2.4.1. Đặc điểm:

Chiến lược tập trung là việc doanh nghiệp thu hẹp phạm vi hoạt động, tập trung

vào lĩnh vực cốt lõi nơi doanh nghiệp có lợi thế cạnh tranh cao nhất. Chiến lược này

thường đi kèm với hoạt động thoái vốn hoặc bán đi các mảng kinh doanh kém hiệu quả

để củng cố hiệu suất tổng thể. Khác với đa dạng hóa, chiến lược tập trung nhấn mạnh

đến chuyên môn hóa, tối ưu hóa nguồn lực và nâng cao hiệu quả. Doanh nghiệp

thường áp dụng chiến lược này khi nhận thấy nguồn lực bị phân tán đang làm giảm khả năng sinh lời.

2.4.2. Ưu và nhược điểm: Ưu điểm:

- Nâng cao hiệu quả hoạt động và khả năng sinh lời.

- Tăng giá trị cho cổ đông thông qua việc tập trung vào lĩnh vực mạnh nhất.

- Cải thiện năng lực cạnh tranh nhờ việc sử dụng nguồn lực một cách tập trung. Nhược điểm:

- Bỏ lỡ cơ hội ở các ngành nghề khác và giảm khả năng phân tán rủi ro.

- Dẫn đến sự phụ thuộc quá mức vào một lĩnh vực kinh doanh duy nhất. 7

GVHD: TS. Nguyễn Thị Uyên Uyên

- Doanh nghiệp dễ bị tổn thương nếu lĩnh vực cốt lõi bị suy giảm do suy thoái

kinh tế hoặc thị trường bão hòa. 2.4.3. Case: Tập đoàn Pfizer (Mỹ):

Pfizer từng kinh doanh đa ngành bao gồm dược phẩm, thú y và hàng tiêu dùng. Tuy

nhiên, kể từ năm 2010, tập đoàn này đã lần lượt thoái vốn khỏi các mảng thú y (thông

qua việc tách công ty Zoetis) và mảng hàng tiêu dùng. Mục tiêu là để tập trung hoàn

toàn vào lĩnh vực dược phẩm cốt lõi. Kết quả là biên lợi nhuận và năng lực nghiên cứu

phát triển của Pfizer được cải thiện rõ rệt, giúp củng cố vị thế dẫn đầu trong ngành dược phẩm.

Tập đoàn Procter & Gamble (P&G):

P&G đã thực hiện chiến lược tập trung bằng cách bán đi hơn 100 thương hiệu kém

quan trọng. Tập đoàn chỉ giữ lại và tập trung nguồn lực vào những thương hiệu chủ

lực, có sức ảnh hưởng toàn cầu như Tide, Pampers và Gillette. Nhờ đó, hiệu quả hoạt

động của P&G được cải thiện đáng kể. 2.5.

Sáp nhập theo chiều ngang: 2.5.1. Đặc điểm:

Sáp nhập theo chiều ngang diễn ra giữa các công ty hoạt động trong cùng một

ngành hoặc cùng một giai đoạn của chuỗi giá trị. Mục tiêu chính của hình thức này là

mở rộng thị phần, tăng quy mô sản xuất và nâng cao sức mạnh cạnh tranh. Quá trình

sáp nhập thường xuất hiện trong các ngành có mức độ cạnh tranh cao hoặc đã bão hòa.

Nhờ sáp nhập, doanh nghiệp có thể hợp nhất năng lực, loại bỏ đối thủ, tối ưu hóa chi

phí và khai thác hiệu quả kinh tế theo quy mô.

2.5.2. Ưu và nhược điểm Ưu điểm:

- Mở rộng quy mô thị trường và tăng khả năng định giá.

- Giảm áp lực cạnh tranh trong ngành.

- Tiết kiệm chi phí nhờ hợp nhất hoạt động sản xuất, tiếp thị và phân phối.

- Tận dụng được thương hiệu và cơ sở khách hàng sẵn có. Nhược điểm:

- Có nguy cơ vi phạm quy định pháp luật về chống độc quyền.

- Dễ xảy ra xung đột văn hóa giữa các doanh nghiệp.

- Giảm động lực đổi mới do mức độ tập trung trong ngành tăng cao. 2.5.3. Case: 8

GVHD: TS. Nguyễn Thị Uyên Uyên

InBev và Anheuser-Busch (2008): Hai tập đoàn bia hàng đầu thế giới đã sáp nhập để

hình thành Anheuser-Busch InBev, trở thành nhà sản xuất bia lớn nhất toàn cầu. Nhờ

sáp nhập, tập đoàn mới tăng sức mạnh thương lượng, mở rộng thị phần và cắt giảm

hàng tỷ USD chi phí vận hành.

Disney và 21st Century Fox (2019): Đây là một thương vụ sáp nhập chiều ngang

trong lĩnh vực truyền thông và giải trí. Mục tiêu của Disney là mở rộng kho nội dung

và quyền sở hữu trí tuệ, từ đó nâng cao khả năng cạnh tranh với các đối thủ như

Netflix. Kết quả, Disney trở thành tập đoàn giải trí đa nền tảng lớn nhất thế giới. 2.5.4. Kết luận:

Sáp nhập theo chiều ngang là chiến lược hiệu quả để doanh nghiệp mở rộng thị

phần, giảm bớt cạnh tranh và tối ưu hóa lợi ích từ quy mô. Tuy nhiên, doanh nghiệp

cần lưu ý kiểm soát rủi ro về độc quyền và quá trình tích hợp văn hóa sau sáp nhập. 2.6. Sáp nhập theo chiều dọc 2.6.1. Đặc điểm:

Sáp nhập theo chiều dọc diễn ra giữa các doanh nghiệp nằm ở các công đoạn khác

nhau trong cùng một chuỗi giá trị sản xuất và kinh doanh. Hình thức này bao gồm hai dạng chính:

- Sáp nhập tiến: Xảy ra khi một doanh nghiệp sản xuất mua lại doanh nghiệp

phân phối hoặc bán lẻ, nhằm mục đích kiểm soát đầu ra của sản phẩm.

- Sáp nhập lùi: khi một công ty mua lại nhà cung ứng nguyên liệu hoặc đối tác

đầu vào, nhằm kiểm soát nguồn nguyên liệu.

Mục tiêu chung của sáp nhập dọc là kiểm soát chi phí, ổn định chuỗi cung ứng, đảm

bảo chất lượng và tăng khả năng phản ứng nhanh với thị trường.

2.6.2. Ưu và nhược điểm: Ưu điểm:

- Kiểm soát tốt hơn toàn bộ chuỗi cung ứng từ chất lượng đầu vào đến đầu ra.

- Giảm thiểu chi phí giao dịch và hạn chế rủi ro do phụ thuộc vào nhà cung cấp hoặc các bên trung gian.

- Nâng cao khả năng phối hợp giữa các khâu từ đó tăng hiệu quả vận hành. Nhược điểm:

- Đòi hỏi chi phí đầu tư ban đầu lớn.

- Giảm tính linh hoạt do doanh nghiệp bị ràng buộc trong chuỗi giá trị nội bộ.

- Có nguy cơ dẫn đến độc quyền hoặc xung đột lợi ích nếu kiểm soát quá mức

một phân khúc thị trường. 2.6.3. Case: 9

GVHD: TS. Nguyễn Thị Uyên Uyên

Vụ sáp nhập Merck và Medco (1993): Merck – một hãng dược phẩm – đã mua lại

Medco – một công ty phân phối thuốc. Đây là ví dụ điển hình của sáp nhập tiến, giúp

Merck kiểm soát kênh phân phối, tiếp cận trực tiếp bệnh nhân và các bác sĩ kê đơn.

Kết quả là khả năng tiếp thị được cải thiện, doanh số và lợi nhuận tăng, tạo nên mô

hình tích hợp giữa sản xuất dược phẩm và phân phối hiệu quả.

Vụ sáp nhập Shearson Lehman và Hutton (1988): Đây là sáp nhập dọc trong lĩnh

vực tài chính, giữa một công ty môi giới và một ngân hàng đầu tư. Sự kết hợp này cho

phép kiểm soát toàn bộ chuỗi dịch vụ tài chính, từ môi giới đến đầu tư. 2.6.4. Kết luận:

Sáp nhập theo chiều dọc là chiến lược hiệu quả giúp doanh nghiệp chủ động kiểm

soát chuỗi cung ứng, giảm chi phí và ổn định hoạt động. Hình thức này đặc biệt phù

hợp với những ngành có chuỗi giá trị phức tạp hoặc nguồn cung ứng tiềm ẩn nhiều rủi ro. 2.7.

Động cơ quản trị & hành vi 2.7.1. Đặc điểm:

Động cơ quản trị và hành vi xuất phát từ yếu tố tâm lý và con người của nhà quản lý,

không hoàn toàn dựa trên mục tiêu tối đa hóa giá trị cho cổ đông. Có ba giả thuyết chính:

-Giả thuyết kiêu ngạo: Nhà quản lý đánh giá quá cao khả năng của bản thân, tin

rằng họ có thể điều hành công ty mục tiêu tốt hơn.

-Giả thuyết lời nguyền người chiến thắng: Người mua sẵn sàng trả giá cao hơn

giá trị thực để giành chiến thắng trong thương vụ, dẫn đến hiệu quả thấp sau sáp nhập.

-Giả thuyết động cơ quản lý: Hoạt động mua bán và sáp nhập được thúc đẩy

bởi lợi ích cá nhân của nhà quản lý như mong muốn gia tăng quyền lực, danh

tiếng hoặc các khoản thưởng

2.7.2. Ưu và nhược điểm: Ưu điểm:

- Trong một số trường hợp, động cơ cá nhân có thể thúc đẩy hành động nhanh

chóng, giúp doanh nghiệp nắm bắt kịp thời các cơ hội chiến lược.

- Có thể mang lại sự cải thiện hiệu suất tạm thời nếu năng lực lãnh đạo thực sự mạnh. Nhược điểm:

- Dễ phá hủy giá trị cổ đông do các quyết định dựa trên cảm tính, danh vọng hoặc sự tự phụ. 10

GVHD: TS. Nguyễn Thị Uyên Uyên

- Thiếu tính chiến lược dài hạn, dẫn đến thất bại trong quá trình tích hợp sau sáp nhập.

- Làm gia tăng rủi ro tài chính do định giá quá cao hoặc mở rộng đầu tư một cách mù quáng. 2.7.3. Case:

Hewlett-Packard (HP) và Compaq (2001): Giám đốc điều hành Carly Fiorina thúc

đẩy thương vụ trị giá 25 tỷ USD với kỳ vọng tạo ra một tập đoàn công nghệ thống nhất

để cạnh tranh với IBM và Dell. Kết quả là thất bại do sự khác biệt về văn hóa doanh

nghiệp và quá trình tích hợp yếu kém, làm giảm giá trị cổ đông. Đây là tình huống điển

hình cho giả thuyết kiêu ngạo, khi lãnh đạo quá tự tin vào khả năng cá nhân.

AOL và Time Warner (2000): Thương vụ mang tính biểu tượng thời kỳ bong bóng

dot-com với giá trị 165 tỷ USD, được kỳ vọng tạo ra sự cộng hưởng giữa truyền thông

và công nghệ. Tuy nhiên, thương vụ sụp đổ chỉ sau hai năm do định giá quá cao, động

cơ danh tiếng và ảo tưởng về sự cộng hưởng. 2.7.4. Kết luận:

Động cơ quản trị và hành vi phản ánh khía cạnh tâm lý của nhà lãnh đạo trong

các thương vụ mua bán và sáp nhập, như sự kiêu ngạo, danh tiếng và lợi ích cá nhân.

Đây là những nguyên nhân phổ biến dẫn đến thất bại trong chiến lược sáp nhập, ngay

cả với những thương vụ có quy mô lớn. 2.8. Động cơ khác 2.8.1. Đặc điểm:

Các động cơ khác trong sáp nhập và mua lại doanh nghiệp thường xuất phát từ lợi ích cụ thể, bao gồm:

-Động cơ thuế: Tận dụng chênh lệch thuế giữa các quốc gia hoặc chuyển lỗ để giảm nghĩa vụ thuế.

-Động cơ tài chính: Cải thiện cấu trúc vốn, tận dụng khả năng vay nợ hoặc

dòng tiền mạnh từ bên mua.

-Động cơ công nghệ và nghiên cứu phát triển: Tiếp cận nhanh chóng công

nghệ mới, sáng chế và bằng sáng chế.

-Động cơ thị trường và phân phối: Mở rộng mạng lưới phân phối và tiếp cận thị trường mới.

2.8.2. Ưu và nhược điểm: Ưu điểm:

- Nâng cao hiệu quả tài chính thông qua việc tận dụng lợi ích thuế và dòng tiền.

- Thúc đẩy đổi mới công nghệ, từ đó cải thiện năng lực cạnh tranh. 11

GVHD: TS. Nguyễn Thị Uyên Uyên

- Giúp doanh nghiệp mở rộng thị trường quốc tế mà không cần xây dựng từ đầu. Nhược điểm:

- Động cơ ngắn hạn dễ dẫn đến thiếu định hướng chiến lược lâu dài.

- Tiềm ẩn rủi ro nếu doanh nghiệp quá phụ thuộc vào các lợi ích tài chính tạm thời.

- Nếu quá trình tích hợp không hiệu quả, các lợi ích dự kiến sẽ khó trở thành hiện thực. 2.8.3. Case:

Nestlé mua Pfizer Nutrition (2012):

Nestlé đã mua lại mảng dinh dưỡng trẻ em của Pfizer với giá 11,9 tỷ USD. Mục tiêu

chính là mở rộng thị trường tại châu Á, tận dụng mạng lưới phân phối và các ưu đãi

thuế quốc tế. Kết quả, Nestlé đã gia tăng doanh thu đáng kể tại khu vực châu Á - Thái

Bình Dương và củng cố vị thế dẫn đầu trong ngành dinh dưỡng.

Google mua Motorola Mobility (2011):

Google thực hiện thương vụ này chủ yếu để sở hữu hàng nghìn bằng sáng chế di động,

nhằm bảo vệ hệ điều hành Android khỏi các vụ kiện bản quyền. Đây là một ví dụ điển

hình cho động cơ công nghệ. Sau khi đạt được mục tiêu, Google đã bán lại Motorola cho Lenovo vào năm 2014. 2.8.4. Kết luận:

Các động cơ như thuế, tài chính, công nghệ và phân phối đóng vai trò quan trọng trong

nhiều thương vụ sáp nhập và mua lại. Mặc dù chúng có thể mang lại lợi ích nhanh

chóng trong ngắn hạn, nhưng để tạo ra giá trị bền vững, các động cơ này cần phải gắn

liền với một mục tiêu chiến lược dài hạn của doanh nghiệp. 3. Tổng kết chương 3.1.

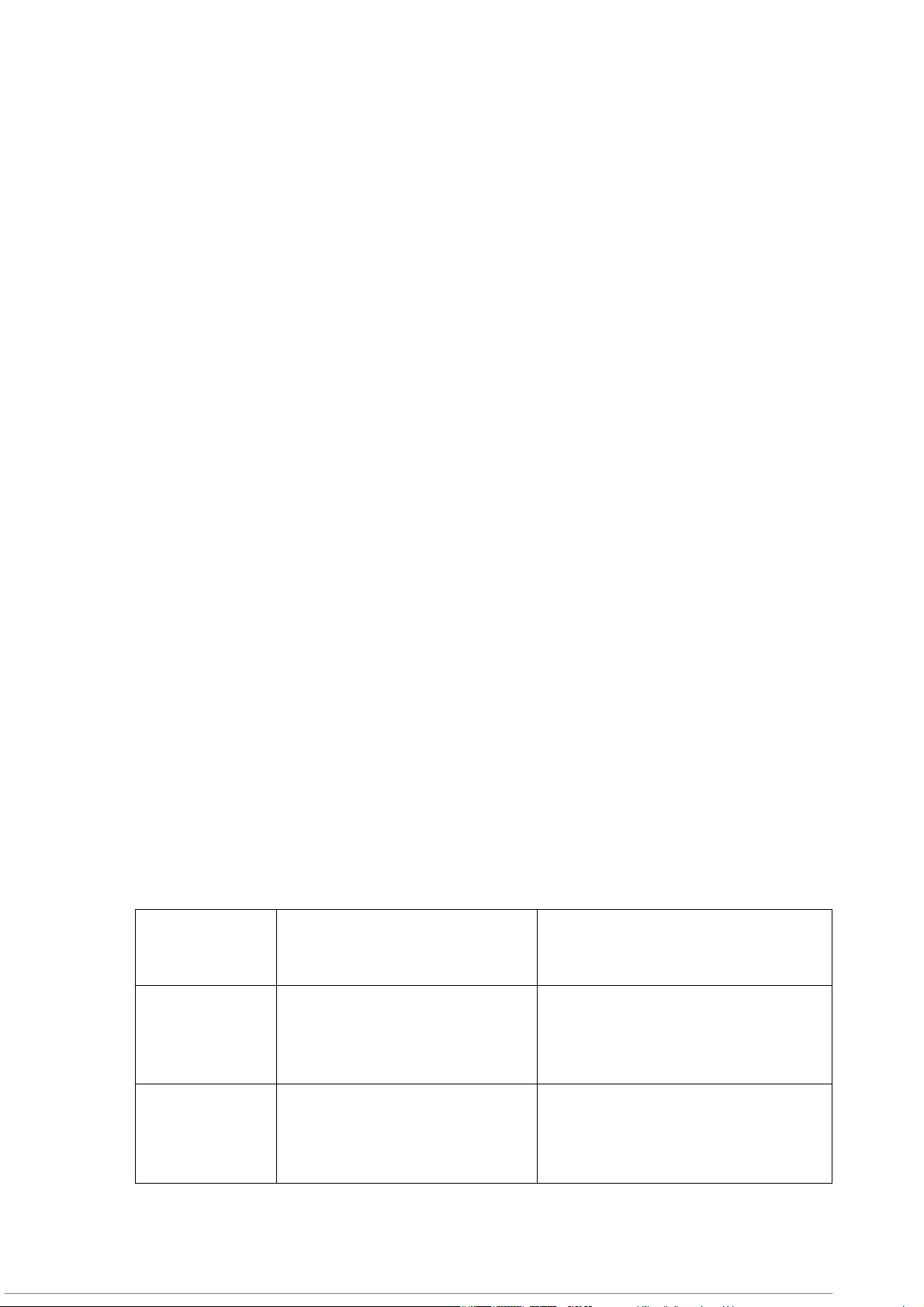

Bảng tổng hợp chiến lược sáp nhập: Chiến lược

Mục tiêu chính (Động cơ) Kết quả Tăng trưởng

Mở rộng quy mô, thị phần, thị

Tăng doanh thu nhanh hơn tăng trường trưởng nội bộ Cộng hưởng

Tạo giá trị tổng lớn hơn tổng

Giảm chi phí, tăng hiệu quả hoạt riêng lẻ động 12

GVHD: TS. Nguyễn Thị Uyên Uyên Đa dạng hóa

Giảm rủi ro, mở rộng lĩnh vực Ổn định lợi nhuận, nhưng dễ mất tập trung Tập trung

Củng cố lĩnh vực cốt lõi

Tăng hiệu quả và giá trị cổ đông Sáp nhập

Hợp nhất đối thủ cùng ngành

Tăng thị phần, giảm cạnh tranh ngang Sáp nhập dọc

Kiểm soát chuỗi cung ứng

Ổn định đầu vào và đầu ra, giảm chi phí Động cơ hành

Thúc đẩy bởi yếu tố cá nhân,

Dễ thất bại nếu thiếu cơ sở chiến vi danh vọng lược Các động cơ

Thuế, tài chính, công nghệ,

Hỗ trợ ngắn hạn, cần gắn với mục khác phân phối tiêu dài hạn 3.2. Bài học:

Chiến lược đóng vai trò nền tảng then chốt đối với thành công của một thương vụ

sáp nhập và mua lại. Nếu không có định hướng chiến lược rõ ràng, thương vụ rất dễ

thất bại, ngay cả khi được đầu tư với quy mô lớn.

Trong quá trình thực hiện, giá trị cộng hưởng thực tế đạt được quan trọng hơn

nhiều so với những kỳ vọng ban đầu. Do đó, chiến lược sáp nhập và mua lại không chỉ

đơn thuần xoay quanh yếu tố tài chính, mà phải là một chiến lược tổng hợp, bao gồm

nhiều yếu tố như con người, văn hóa doanh nghiệp, cấu trúc tổ chức và quá trình tích

hợp hệ thống vận hành.

Cuối cùng, thành công của thương vụ phụ thuộc vào ba yếu tố cốt lõi: việc xác

định động cơ sáp nhập phù hợp với mục tiêu chiến lược của doanh nghiệp, định giá

thương vụ một cách hợp lý và đặc biệt là khả năng tích hợp hiệu quả sau khi thương vụ hoàn tất. 13

GVHD: TS. Nguyễn Thị Uyên Uyên Tài liệu tham khảo

1. DePamphilis, D. (2019). Mergers, Acquisitions, and Other Restructuring

Activities (6th ed.). Academic Press / Elsevier.

2. Johnson & Johnson. (2020). Annual Report. J&J Corporate.

3. Disney. (2019). The Walt Disney Company to Acquire 21st Century Fox. Disney Press Release.

4. Pfizer. (2000). Pfizer and Warner-Lambert to Create the World’s Most

Valuable Pharmaceutical Company. Pfizer Investor Relations.

5. Tata Motors. (2008). Tata Motors to acquire Jaguar and Land Rover. Tata Group Official Announcement.

6. Google. (2011). Google to Acquire Motorola Mobility. Google Press Release.

7. Quốc hội nước Cộng hòa Xã hội Chủ nghĩa Việt Nam. (2020). Luật Doanh nghiệp số 59/2020/QH14.

8. Quốc hội nước Cộng hòa Xã hội Chủ nghĩa Việt Nam. (2018). Luật Cạnh tranh số 23/2018/QH14. 14

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5