Bài thu hoạch chương 4 môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Các quyết định sáp nhập và mua lại (M&A) được thúc đẩy bởi mong muốn đạt được các lợi ích chiến lược vượt trội so với việc tăng trưởng nội bộ (hữu cơ) hoặc các chiến lược khác. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH TRƯỜNG KINH DOANH KHOA TÀI CHÍNH

BÀI THU HOẠCH CHƯƠNG 4

MÔN HỌC: SÁP NHẬP, MUA LẠI VÀ TÁI CẤU TRÚC DOANH NGHIỆP

Sinh viên thực hiện: Lê Ngọc Anh MSSV: 31231027723

Lớp – Khoá: FN0002 – K49

Mã lớp học phần: 25C1FIN50509002

Giảng viên giảng dạy: TS.Nguyễn Thị Uyên Uyên

TP. HCM, ngày 06 tháng 11 năm 2025

MỤC LỤC

I. CÁC ĐỘNG CƠ CHIẾN LƯỢC CƠ BẢN CỦA M&A ............................................................... 4

1. Sự tăng trưởng .................................................................................................................................................................... 4

1.1. Tốc độ tăng trưởng và giá trị...................................................................................................................................... 4

1.2. Tăng trưởng trong ngành chậm phát triển hoặc bão hòa ..................................................................................... 4

1.3. Tăng trưởng quốc tế ..................................................................................................................................................... 5

1.4. Tăng trưởng thông qua đa dạng hóa ......................................................................................................................... 5

2. Cộng hưởng .......................................................................................................................................................................... 6

2.1. Bản chất và mục tiêu của cộng hưởng ..................................................................................................................... 6

2.2. Cộng hưởng chi phí ...................................................................................................................................................... 6

2.3. Cộng hưởng Doanh thu ............................................................................................................................................... 7

2.4. Cộng hưởng tài chính................................................................................................................................................... 8

2.5. Hoài nghi của thị trường về cộng hưởng................................................................................................................. 9

II. CÁC HÌNH THỨC SÁP NHẬP VÀ ĐỘNG CƠ LIÊN QUAN ............................................... 9

1. Sáp nhập theo chiều Ngang (Horizontal Mergers) .............................................................................................. 9

1.1. Định nghĩa và đặc điểm .............................................................................................................................................10

1.2. Động cơ chiến lược ....................................................................................................................................................10

2. Sáp nhập theo chiều Dọc (Vertical Mergers) ...................................................................................................... 10

2.1. Định nghĩa và đặc điểm .............................................................................................................................................11

2.2. Động cơ chiến lược ....................................................................................................................................................11

3. Sáp nhập Đa dạng hóa .................................................................................................................................................. 11

3.1. Định nghĩa và đặc điểm .............................................................................................................................................11

3.2. Động cơ chiến lược ....................................................................................................................................................12

III. CÁC ĐỘNG CƠ KHÁC VÀ GIẢ THUYẾT VỀ M&A ......................................................... 12

1. Động cơ về hành vi và quản lý.................................................................................................................................. 12

1.1. Giả thuyết tự tin thái quá...........................................................................................................................................12

1.2. Động cơ cá nhân của Ban quản lý ..........................................................................................................................13 2

1.3. Giả thuyết Lỗi của người chiến thắng ....................................................................................................................13

2. Các động cơ tối ưu hóa khác ...................................................................................................................................... 14

2.1. Cải thiện hiệu quả quản lý ........................................................................................................................................14

2.2. Tối ưu hóa nghiên cứu, phát triển (R&D) và phân phối....................................................................................14

2.3. Động cơ về Thuế .........................................................................................................................................................14

2.4. Động cơ thanh khoản .................................................................................................................................................15

TÀI LIỆU THAM KHẢO .................................................................................................................... 15 3

I. CÁC ĐỘNG CƠ CHIẾN LƯỢC CƠ BẢN CỦA M&A

Các quyết định sáp nhập và mua lại (M&A) được thúc đẩy bởi mong muốn đạt

được các lợi ích chiến lược vượt trội so với việc tăng trưởng nội bộ (hữu cơ) hoặc

các chiến lược khác. Hai động cơ chiến lược cơ bản và quan trọng nhất là tăng

trưởng và cộng hưởng.

1. Sự tăng trưởng

Sự tăng trưởng là động cơ thúc đẩy M&A quan trọng và dễ hiểu nhất. M&A được

xem là một phương tiện chiến lược để đạt được tăng trưởng nhanh chóng về quy

mô, doanh thu, lợi nhuận và thị phần, vượt xa khả năng của tăng trưởng nội bộ (hữu cơ).

1.1. Tốc độ tăng trưởng và giá trị

- Tăng tốc: Đây là lợi thế cạnh tranh cốt lõi của M&A so với tăng trưởng nội bộ.

Việc xây dựng một nhà máy, phát triển công nghệ mới, hoặc thiết lập mạng lưới

phân phối toàn cầu có thể mất nhiều năm. Ngược lại, mua lại một công ty đã có

sẵn các tài sản đó cho phép công ty mua lại đạt được mục tiêu gần như ngay lập tức.

+ Ví dụ: Thay vì mất 5 năm phát triển công nghệ mới, công ty có thể mua lại

một startup công nghệ và sở hữu nó trong 6 tháng.

- Tăng trưởng là vấn đề sống còn: Trong nhiều ngành công nghiệp, nếu công ty

không tăng trưởng (về quy mô hoặc thị phần), công ty sẽ dễ bị bỏ lại phía sau,

không thể tận dụng lợi thế kinh tế theo quy mô, và cuối cùng có thể thất bại.

1.2. Tăng trưởng trong ngành chậm phát triển hoặc bão hòa

Động cơ tăng trưởng trở nên đặc biệt cấp thiết trong các ngành đã trưởng thành hoặc đang suy thoái: 4

- Hạn chế tăng trưởng hữu cơ: Khi nhu cầu thị trường tổng thể không còn tăng

nhanh (ví dụ: ngành bán lẻ truyền thống, ngành sản xuất cơ bản), rất khó để một

công ty đạt được tăng trưởng doanh thu đáng kể chỉ bằng cách cải tiến sản phẩm hiện tại.

- Đạt được tăng trưởng bằng thị phần: M&A, đặc biệt là sáp nhập theo chiều

ngang, trở thành công cụ chính để đạt được tăng trưởng bằng cách mua lại đối

thủ cạnh tranh, từ đó tăng thị phần. Việc này cho phép công ty kết hợp đạt được

mục tiêu tăng trưởng doanh thu ngay cả khi thị trường tổng thể không tăng.

1.3. Tăng trưởng quốc tế

M&A xuyên biên giới là chiến lược tối ưu để thực hiện mục tiêu toàn cầu hóa:

- Giảm thiểu rào cản: Việc mua lại một công ty địa phương giúp công ty mua lại

dễ dàng vượt qua các rào cản về:

+ Văn hóa và ngôn ngữ: Có sẵn đội ngũ quản lý và nhân viên am hiểu thị trường địa phương.

+ Pháp lý và quy định: Công ty mục tiêu đã tuân thủ các quy định và có sẵn giấy phép kinh doanh.

+ Mạng lưới: Nhanh chóng sở hữu mạng lưới phân phối, quan hệ với nhà

cung cấp và cơ sở khách hàng.

- Tận dụng nguồn lực cụ thể: Tiếp cận các nguồn lực duy nhất của quốc gia đó,

như công nghệ đặc biệt, nguồn nhân công giá rẻ hoặc nguyên vật liệu chiến lược.

1.4. Tăng trưởng thông qua đa dạng hóa

Động cơ tăng trưởng cũng thúc đẩy công ty mở rộng sang các lĩnh vực kinh doanh

mới khi ngành cốt lõi không còn hấp dẫn: 5

- Tham gia vào ngành có tiềm năng: Công ty sử dụng M&A để gia nhập các ngành

có tốc độ tăng trưởng cao hơn (ví dụ: một công ty năng lượng truyền thống mua

lại công ty năng lượng tái tạo).

- Quản lý vòng đời ngành: Các công ty đa dạng hóa để cân bằng rủi ro và tận

dụng các cơ hội ở các giai đoạn khác nhau của vòng đời ngành.

- Lưu ý: Mặc dù động cơ là tăng trưởng, nhưng đa dạng hóa quá mức (đặc biệt là

đa dạng hóa không liên quan) thường bị thị trường hoài nghi vì nó có thể làm

loãng sự tập trung của quản lý và dẫn đến chiết khấu đa dạng hóa trên thị trường chứng khoán. 2. Cộng hưởng

Cộng hưởng là động cơ kinh tế thường được nhắc đến nhiều nhất trong các thương

vụ M&A. Nó là niềm tin rằng giá trị của công ty kết hợp (A + B) sẽ lớn hơn

tổng giá trị của các công ty riêng lẻ (A + B). Công thức nổi tiếng để mô tả cộng

hưởng là: $V(A+B) > V(A) + V(B)$.

2.1. Bản chất và mục tiêu của cộng hưởng

- Định nghĩa: Lợi ích kinh tế phát sinh từ sự kết hợp các nguồn lực, tài sản, và

năng lực của hai công ty.

- Mục tiêu: Cộng hưởng giúp tạo ra dòng tiền thặng dư mà hai công ty riêng lẻ

không thể đạt được, từ đó làm tăng giá trị cho cổ đông.

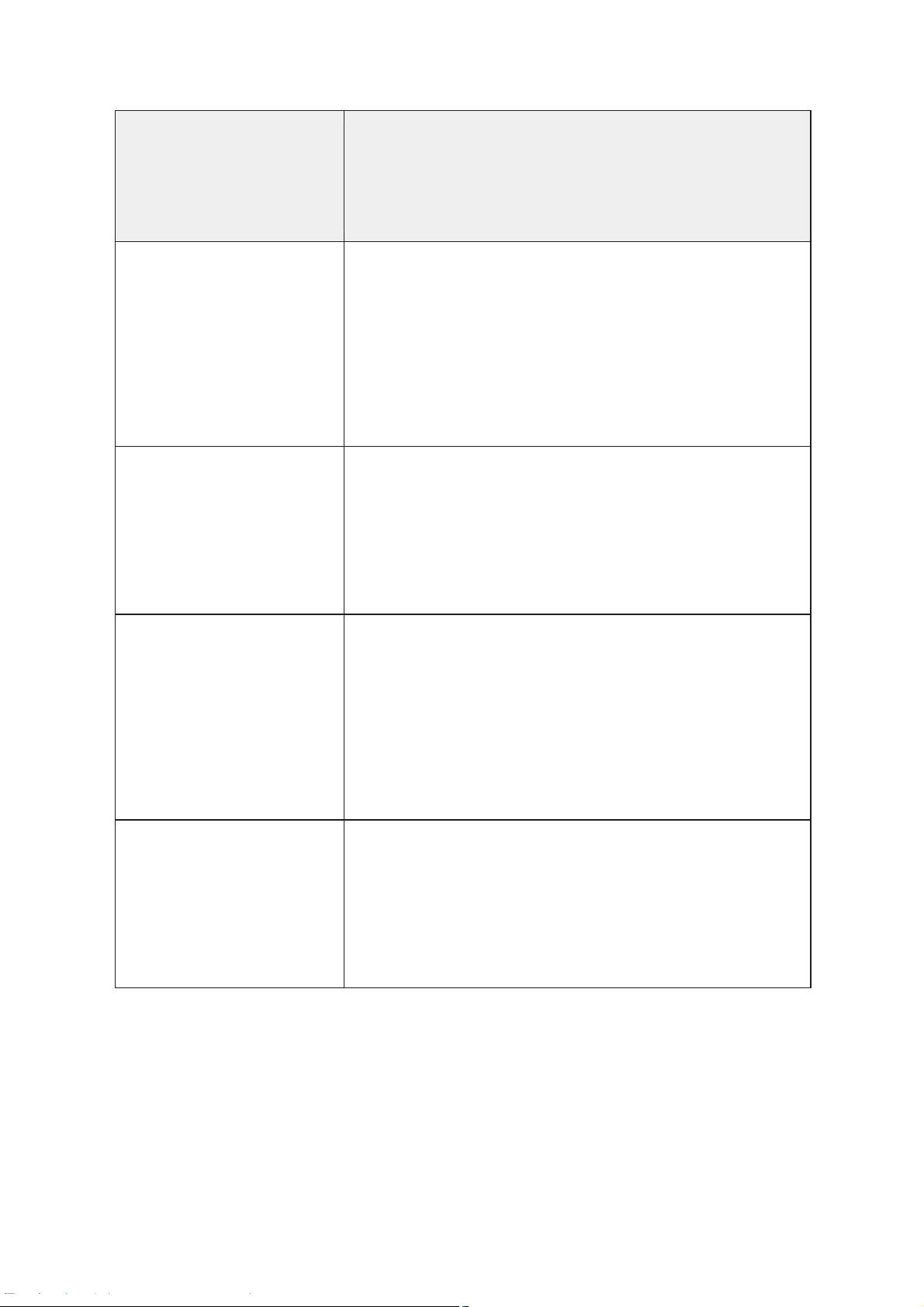

2.2. Cộng hưởng chi phí

Đây là hình thức cộng hưởng dễ định lượng và thường được thị trường chấp nhận

là khả thi nhất. Nó tập trung vào việc giảm chi phí hoạt động thông qua việc loại

bỏ các hoạt động trùng lặp và tận dụng quy mô. 6 Hình thức cộng

Giải thích chi tiết hưởng chi phí

Lợi thế kinh tế theo quy Giảm chi phí trung bình khi tăng sản lượng. Công mô

ty kết hợp có quy mô lớn hơn, cho phép: Mua

nguyên vật liệu đầu vào với số lượng lớn hơn, nhận

được chiết khấu sâu hơn. Hợp lý hóa hoạt động

Loại bỏ sự trùng lặp các chức năng hành chính và

hỗ trợ. Ví dụ: chỉ cần một phòng kế toán, một bộ

phận IT, một đội ngũ pháp lý cho công ty mới. Tối ưu hóa tài sản

Hợp nhất và đóng cửa các nhà máy, văn phòng,

hoặc trung tâm phân phối không hiệu quả hoặc dư

thừa. Bán đi các tài sản không cốt lõi để thu hồi vốn.

Cải thiện hiệu suất vận

Áp dụng các quy trình vận hành xuất sắc của công hành

ty này cho công ty kia (ví dụ: áp dụng hệ thống quản

lý chuỗi cung ứng tối ưu của A vào B).

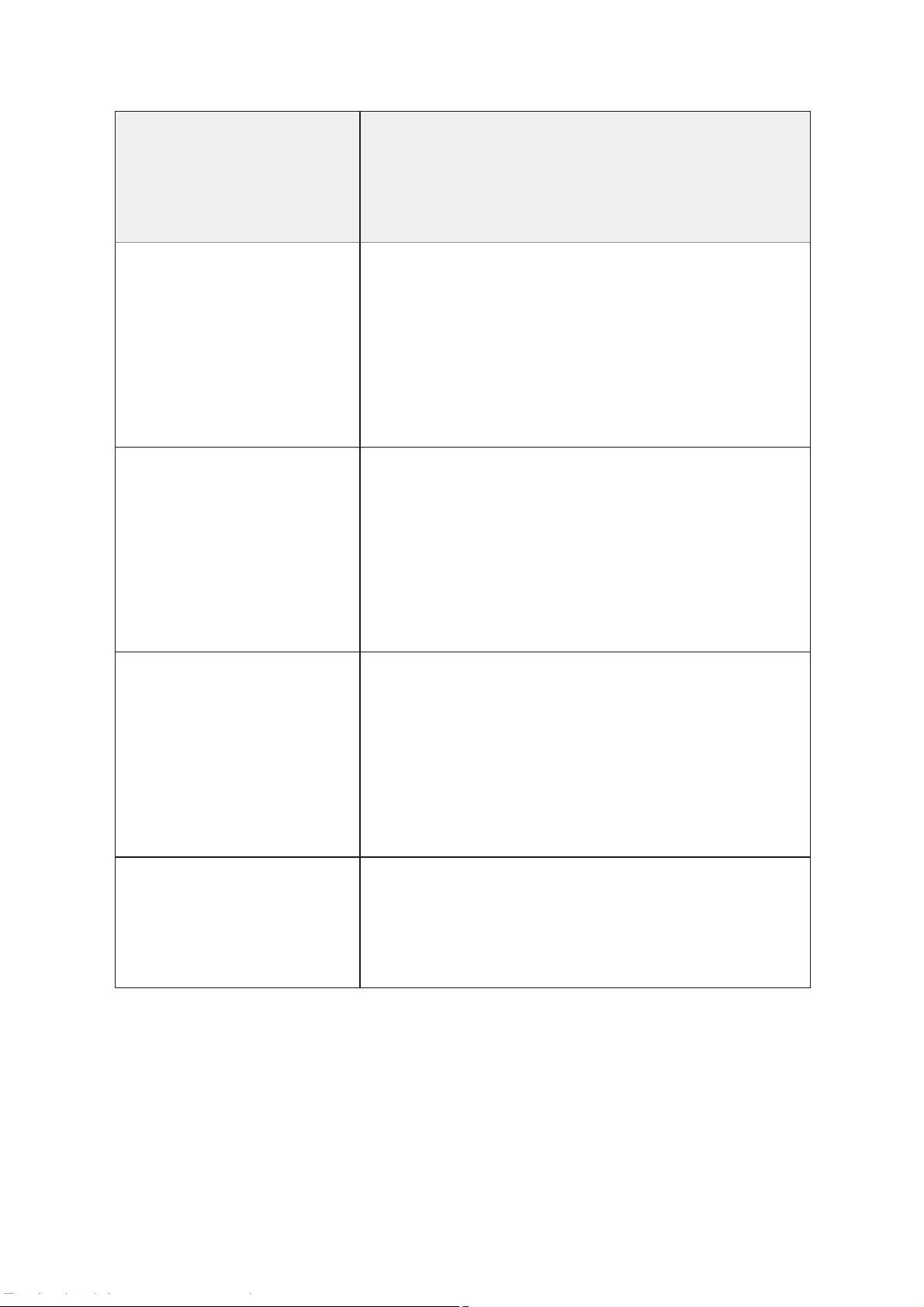

2.3. Cộng hưởng Doanh thu

Đây là hình thức cộng hưởng khó dự báo và đo lường hơn, thường bị thị trường

hoài nghi, nhưng lại mang lại tiềm năng tăng trưởng lớn. Nó tập trung vào việc

tăng doanh thu và mở rộng thị trường của công ty mới. 7 Hình thức cộng hưởng

Giải thích chi tiết doanh thu Bán chéo sản phẩm

Sử dụng kênh phân phối và cơ sở khách hàng của

công ty này để bán sản phẩm của công ty kia. Ví

dụ: Ngân hàng mua lại công ty Bảo hiểm để bán

sản phẩm bảo hiểm cho khách hàng ngân hàng.

Tăng sức mạnh thị Đặc biệt trong sáp nhập theo chiều ngang, thị trường

phần lớn hơn cho phép công ty kết hợp có khả

năng định giá cao hơn, tăng giá bán hoặc giảm chi

phí quảng cáo/tiếp thị.

Sản phẩm mới/Cải tiến

Kết hợp các năng lực R&D hoặc công nghệ độc

quyền của hai bên để tạo ra sản phẩm mới, vượt

trội hoặc cải tiến sản phẩm hiện có, mở ra thị trường mới. Tăng hiệu

quả Kết hợp ngân sách và tài sản thương hiệu để tăng Marketing/Thương hiệu

cường độ phủ và uy tín của thương hiệu chung.

2.4. Cộng hưởng tài chính

Cộng hưởng này liên quan đến việc tối ưu hóa cấu trúc vốn và chi phí tài chính của công ty kết hợp. 8

- Giảm chi phí vốn: Công ty lớn hơn, đa dạng hóa hơn thường có xếp hạng tín

dụng tốt hơn, giúp họ tiếp cận các khoản vay ngân hàng hoặc phát hành trái phiếu

với lãi suất thấp hơn.

- Tối ưu hóa Thuế: Sử dụng các khoản lỗ lũy kế của công ty mục tiêu để bù trừ

với lợi nhuận chịu thuế của công ty mua lại, giúp giảm tổng gánh nặng thuế.

2.5. Hoài nghi của thị trường về cộng hưởng

Mặc dù Cộng hưởng là động cơ được tuyên bố nhiều, thị trường thường hoài nghi

khi các thương vụ được công bố:

- Quá lạc quan: Ban quản lý có xu hướng đánh giá quá cao tiềm năng cộng hưởng

để biện minh cho việc trả giá cao cho công ty mục tiêu.

- Thách thức thực thi: Cộng hưởng, đặc biệt là cộng hưởng doanh thu, rất khó để

thực hiện thành công do các vấn đề tích hợp về văn hóa, hệ thống, và nhân sự sau khi sáp nhập.

Kết luận: Cộng hưởng là một mục tiêu lý tưởng, nhưng chỉ khi các lợi ích thực

tế lớn hơn chi phí tích hợp và khoản thặng dư đã trả cho công ty mục tiêu, thương

vụ M&A mới thực sự tạo ra giá trị cho cổ đông của công ty mua lại.

II. CÁC HÌNH THỨC SÁP NHẬP VÀ ĐỘNG CƠ LIÊN QUAN

Các chiến lược sáp nhập được phân loại dựa trên mối quan hệ giữa công ty mua

lại và công ty mục tiêu trong chuỗi giá trị và thị trường. Mỗi hình thức mang lại

những động cơ và thách thức chiến lược khác nhau.

1. Sáp nhập theo chiều Ngang (Horizontal Mergers)

Sáp nhập theo chiều ngang là việc mua lại và sáp nhập các đối thủ cạnh tranh

trong cùng một ngành, cùng một thị trường và cùng một giai đoạn sản xuất hoặc phân phối. 9

1.1. Định nghĩa và đặc điểm

- Mối quan hệ: Hai công ty đang bán cùng một loại sản phẩm hoặc dịch vụ.

- Ví dụ: Công ty sản xuất ô tô A mua lại công ty sản xuất ô tô B.

1.2. Động cơ chiến lược

- Tăng sức mạnh thị trường: Đây là động cơ quan trọng nhất. Khi hai đối thủ cạnh

tranh hợp nhất, công ty mới sẽ có thị phần lớn hơn, cho phép họ:

+ Kiểm soát giá: Có khả năng tăng giá mà không sợ mất quá nhiều khách

hàng, hoặc giảm giá để tạo rào cản cho đối thủ nhỏ hơn.

+ Tăng khả năng thương lượng: Có vị thế tốt hơn khi đàm phán với nhà cung

cấp (để giảm chi phí đầu vào) và nhà phân phối (để có điều kiện phân phối tốt hơn).

- Cộng hưởng chi phí vượt trội: Việc loại bỏ các chức năng trùng lặp là rất lớn (ví

dụ: chỉ cần một phòng Marketing, một hệ thống Kế toán, một đội ngũ R&D).

- Vấn đề Chống độc quyền: Do hình thức này trực tiếp làm giảm cạnh tranh, sáp

nhập theo chiều ngang luôn phải chịu sự giám sát chặt chẽ từ các cơ quan quản

lý chống độc quyền. Nếu thương vụ làm tăng quá mức tập trung thị trường, nó có

thể bị chặn hoặc yêu cầu biện pháp khắc phục cấu trúc (ví dụ: buộc phải bán một

số tài sản hoặc thương hiệu cụ thể).

2. Sáp nhập theo chiều Dọc (Vertical Mergers)

Sáp nhập theo chiều dọc là việc mua lại các công ty nằm ở các giai đoạn khác

nhau trong cùng một chuỗi giá trị (chuỗi cung ứng). 10

2.1. Định nghĩa và đặc điểm

- Sáp nhập Lùi (Backward Integration): Công ty mua lại nhà cung cấp đầu vào

của mình (ví dụ: Nhà sản xuất ô tô mua lại công ty sản xuất lốp xe).

- Sáp nhập Tiến (Forward Integration): Công ty mua lại khách hàng hoặc kênh

phân phối đầu ra của mình (ví dụ: Nhà sản xuất quần áo mua lại chuỗi cửa hàng bán lẻ).

2.2. Động cơ chiến lược

- Kiểm soát chuỗi cung ứng:

+ Giảm rủi ro cung cấp: Đảm bảo nguồn nguyên vật liệu đầu vào ổn định và

chất lượng, giảm sự phụ thuộc vào các nhà cung cấp bên ngoài.

+ Nhanh chóng đáp ứng thị trường: Cho phép công ty kiểm soát tốt hơn các

giai đoạn, giúp đẩy nhanh quá trình sản xuất và phân phối sản phẩm.

- Loại bỏ lợi nhuận của bên thứ ba: Bằng cách nội bộ hóa quá trình sản xuất/phân

phối, công ty có thể loại bỏ lợi nhuận mà nhà cung cấp hoặc nhà phân phối độc

lập từng thu được, từ đó giảm chi phí nội bộ tổng thể.

- Tạo rào cản gia nhập: Việc kiểm soát các yếu tố then chốt trong chuỗi giá trị có

thể khiến đối thủ cạnh tranh tiềm năng khó gia nhập ngành hơn.

3. Sáp nhập Đa dạng hóa

Sáp nhập đa dạng hóa là việc mua lại các công ty không có mối liên hệ trực tiếp

với hoạt động kinh doanh hiện tại của công ty mua lại.

3.1. Định nghĩa và đặc điểm

- Mối quan hệ: Các công ty hoạt động trong các ngành hoàn toàn khác nhau (ví

dụ: Một công ty công nghệ mua lại một chuỗi khách sạn). 11

3.2. Động cơ chiến lược

- Cân bằng rủi ro: Giúp công ty giảm thiểu rủi ro khi một ngành kinh doanh cụ

thể bị suy thoái. Lợi nhuận từ một ngành có thể bù đắp cho thua lỗ của ngành khác.

- Tái phân bổ nguồn lực: Cho phép công ty di chuyển dòng tiền dư thừa từ các

ngành đã trưởng thành sang các ngành mới, có tốc độ tăng trưởng cao hơn.

- Cộng hưởng tài chính: Như đã đề cập ở Mục I, việc kết hợp các ngành khác

nhau có thể tạo ra một thực thể tài chính lớn hơn, ít rủi ro hơn trong mắt các nhà

cho vay, từ đó giảm chi phí vốn.

- Vấn đề chiết khấu Đa dạng hóa: Thường thị trường sẽ giảm giá trị tổng hợp của

một tập đoàn đa ngành không liên quan. Các nhà đầu tư thường tin rằng họ có thể

tự đa dạng hóa danh mục đầu tư hiệu quả hơn việc công ty làm điều đó, và đa

dạng hóa quá mức có thể dẫn đến quản lý kém hiệu quả do thiếu tập trung vào lĩnh vực cốt lõi.

III. CÁC ĐỘNG CƠ KHÁC VÀ GIẢ THUYẾT VỀ M&A

Ngoài các động cơ kinh tế rõ ràng như Tăng trưởng và Cộng hưởng, hoạt động

M&A còn được thúc đẩy bởi các yếu tố liên quan đến hành vi, quản lý doanh

nghiệp và các cơ hội tối ưu hóa khác.

1. Động cơ về hành vi và quản lý

Các giả thuyết này tập trung vào vai trò của Ban quản lý công ty mua lại trong

việc thúc đẩy thương vụ, đôi khi đi ngược lại lợi ích tối ưu của cổ đông.

1.1. Giả thuyết tự tin thái quá

- Khái niệm: Giả thuyết này cho rằng các thương vụ M&A thất bại thường xảy ra

do sự tự tin thái quá (kiêu ngạo) của ban lãnh đạo công ty mua lại. 12

- Cơ chế: Ban lãnh đạo (đặc biệt là CEO) tin rằng họ có khả năng quản lý công

ty mục tiêu tốt hơn ban lãnh đạo hiện tại, hoặc họ đánh giá quá cao khả năng tạo ra cộng hưởng.

- Hệ quả: Sự tự tin này dẫn đến việc công ty mua lại sẵn sàng trả một mức giá

quá cao (premium) cho công ty mục tiêu, khiến giá trị bị chuyển giao hoàn toàn

sang cổ đông của bên bán, làm giảm hoặc hủy hoại giá trị của cổ đông bên mua.

1.2. Động cơ cá nhân của Ban quản lý

- Thù lao của Ban lãnh đạo: Các nghiên cứu cho thấy thù lao của CEO và Ban

điều hành thường gắn liền với quy mô của công ty (doanh thu, tổng tài sản).

- Mục tiêu: Thực hiện M&A là cách nhanh nhất để tăng quy mô, từ đó tăng thù

lao, quyền lực và uy tín cá nhân của CEO, ngay cả khi thương vụ đó không mang

lại giá trị ròng cho cổ đông.

- Vấn đề đại diện: Xảy ra khi lợi ích của người quản lý không đồng nhất với lợi

ích của chủ sở hữu (principal/cổ đông). M&A là một ví dụ điển hình của việc Ban

quản lý theo đuổi mục tiêu cá nhân.

1.3. Giả thuyết Lỗi của người chiến thắng

- Khái niệm: Trong một quy trình đấu thầu cạnh tranh, người chiến thắng (người

đưa ra giá cao nhất) có xu hướng là người đã đánh giá quá cao giá trị của tài sản.

- Cơ chế: Các công ty khác rút lui vì họ đánh giá công ty mục tiêu thấp hơn. Công

ty thắng thầu là công ty có niềm tin sai lầm nhất về giá trị.

- Hệ quả: Công ty mua lại thường phải trả một mức giá không bền vững, dẫn đến lợi nhuận M&A kém. 13

2. Các động cơ tối ưu hóa khác

Ngoài các động cơ cốt lõi và hành vi, M&A còn là công cụ để tối ưu hóa các yếu

tố cụ thể trong hoạt động kinh doanh.

2.1. Cải thiện hiệu quả quản lý

- Động cơ: Công ty mua lại tin rằng họ có một đội ngũ quản lý vượt trội và có thể

áp dụng kinh nghiệm, quy trình quản lý hiệu quả hơn vào công ty mục tiêu đang

bị quản lý kém hiệu quả.

- Mục tiêu: Khai thác tối đa tiềm năng của tài sản/nguồn lực mà công ty mục tiêu

đang sở hữu nhưng chưa thể phát huy.

2.2. Tối ưu hóa nghiên cứu, phát triển (R&D) và phân phối

- R&D: Mua lại các công ty khởi nghiệp hoặc công ty nhỏ có công nghệ hoặc sản

phẩm đột phá để rút ngắn thời gian phát triển sản phẩm (Time-to-market), tránh

rủi ro của R&D nội bộ.

- Phân phối: Mua lại các công ty có mạng lưới phân phối mạnh (ví dụ: kênh bán

lẻ, hệ thống logistics) để ngay lập tức đưa sản phẩm của mình đến với nhiều khách

hàng hơn mà không cần xây dựng từ đầu.

2.3. Động cơ về Thuế

- Tận dụng Lỗ thuế: Một công ty có lợi nhuận cao có thể mua lại một công ty

đang thua lỗ với hy vọng sử dụng khoản lỗ lũy kế của công ty mục tiêu để bù trừ

vào thu nhập chịu thuế của mình, giảm tổng nghĩa vụ thuế.

- Tăng Khấu hao: Sau M&A, công ty mua lại có thể đánh giá lại tài sản (Step-up

in Basis) của công ty mục tiêu, tạo ra cơ sở khấu hao mới, giúp tăng chi phí khấu

hao và giảm thuế phải nộp trong tương lai. 14

2.4. Động cơ thanh khoản

- Mục tiêu: Đặc biệt áp dụng cho các công ty tư nhân hoặc công ty gia đình được

mua lại bởi các tập đoàn đại chúng.

- Lợi ích: M&A cung cấp một cách thoát vốn cho các chủ sở hữu hiện tại, cho

phép họ chuyển đổi cổ phần không thanh khoản thành tiền mặt hoặc cổ phiếu có

tính thanh khoản cao (cổ phiếu của công ty mua lại).

TÀI LIỆU THAM KHẢO

Feldman, E. R., Hernandez, E., & The Wharton School. (2021). Synergy in Mergers and

Acquisitions: typology, lifecycles, and value. https://faculty.wharton.upenn.edu/wp-

content/uploads/2016/11/Synergy-in-Mergers_FeldmanHernandez.pdf

Khan, M. U., & Tariq, Y. B. (2023). Synergy or too big to fail: Empirical analysis of mergers

and acquisitions in SAARC and ASEAN regions. Cogent Business & Management,

10(1). https://doi.org/10.1080/23311975.2023.2172023 15

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4