Bản dịch chương 4 Chiến lược sáp nhập môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Chương này tập trung vào các động cơ chiến lược và những yếu tố quyết định của các thương vụ sáp nhập và mua lại (M&A). Nội dung bắt đầu bằng việc thảo luận hai động cơ thường được nhắc đến nhất của M&A. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

BẢN DỊCH SÁCH_NHÓM 9

CHƯƠNG 4 : CHIẾN LƯỢC SÁP NHẬP

Chương này tập trung vào các động cơ chiến lược và những yếu tố quyết định của các

thương vụ sáp nhập và mua lại (M&A). Nội dung bắt đầu bằng việc thảo luận hai

động cơ thường được nhắc đến nhất của M&A — tăng trưởng nhanh hơn và hiệu ứng

hiệp lực (synergy). Chương này cũng bàn về lợi ích tương đối của các loại sáp nhập

khác nhau, bao gồm sáp nhập ngang (horizontal), sáp nhập dọc (vertical) và sáp nhập

đa dạng hóa (diversifying mergers), cùng với các động cơ khác như theo đuổi lợi thế

kinh tế nhờ quy mô (economies of scale).

1. TĂNG TRƯỞNG (GROWTH)

Một trong những động cơ cơ bản nhất của các thương vụ M&A là nhu cầu tăng

trưởng. Các công ty mong muốn mở rộng hoạt động sẽ phải lựa chọn giữa hai con đường:

● Tăng trưởng nội bộ (internal hay organic growth), hoặc

● Tăng trưởng thông qua M&A (growth through mergers and acquisitions).

Tăng trưởng nội bộ có thể là một quá trình chậm và nhiều rủi ro không chắc chắn,

trong khi tăng trưởng thông qua M&A có thể diễn ra nhanh hơn nhiều, mặc dù bản

thân nó cũng mang theo những bất định riêng. Doanh nghiệp có thể mở rộng trong

chính ngành của mình, hoặc mở rộng ra ngoài lĩnh vực kinh doanh hiện tại.Việc mở

rộng ra ngoài ngành gọi là đa dạng hóa (diversification). Vì đa dạng hóa là một chủ đề

gây nhiều tranh luận trong tài chính, nó sẽ được trình bày riêng ở phần sau của chương

này.Trong phần hiện tại, chúng ta tập trung vào tăng trưởng trong phạm vi ngành nghề của chính doanh nghiệp.

Nếu một công ty muốn mở rộng trong chính ngành của mình, có thể họ nhận thấy rằng

tăng trưởng nội bộ không phải là phương án phù hợp. Ví dụ, nếu công ty có một “cửa

sổ cơ hội” (window of opportunity) chỉ tồn tại trong một khoảng thời gian ngắn, thì

tăng trưởng chậm thông qua mở rộng nội bộ sẽ không đủ nhanh để tận dụng. Khi

doanh nghiệp tăng trưởng một cách từ tốn, các đối thủ có thể phản ứng nhanh và

chiếm lấy thị phần. Những lợi thế ban đầu của công ty có thể dần mất đi theo thời gian

hoặc bị bào mòn bởi hành động của đối thủ. Giải pháp duy nhất trong trường hợp đó

có thể là mua lại một công ty khác — công ty đã có sẵn văn phòng, cơ sở vật chất, đội

ngũ quản lý và các nguồn lực cần thiết. Có nhiều cơ hội chỉ xuất hiện trong thời gian

ngắn — nếu không hành động kịp thời, chúng sẽ biến mất. Ví dụ, một công ty có thể 1

đã phát triển một sản phẩm hoặc quy trình mới và đang có lợi thế về thời gian so với

các đối thủ.Ngay cả khi sản phẩm hoặc quy trình đó được cấp bằng sáng chế, điều này

vẫn không ngăn được đối thủ phát triển sản phẩm hoặc quy trình khác tương tự mà

không vi phạm bản quyền. Một ví dụ khác là khi một công ty phát triển một mô hình

kinh doanh bán lẻ mới (merchandising concept). Việc là người đầu tiên phát triển mô

hình này mang lại lợi thế thời gian nhất định, nhưng nếu công ty không tận dụng tốt,

cơ hội đó có thể trôi qua và rơi vào tay các đối thủ lớn hơn, có nguồn lực mạnh hơn.

JOHNSON & JOHNSON: TĂNG TRƯỞNG THÔNG QUA CHIẾN LƯỢC MUA LẠI

Johnson & Johnson là một nhà sản xuất và kinh doanh các sản phẩm chăm sóc sức khỏe đa dạng.

Trong giai đoạn 1995–2014, công ty đã thực hiện hơn 70 thương vụ mua lại đáng

kể như một phần trong chiến lược tăng trưởng thông qua mua lại (acquisitions strategy) (xem Bảng A).

Công ty là tổ hợp của nhiều thương vụ sáp nhập và mua lại dẫn đến cấu trúc tập

đoàn bao gồm hơn 200 công ty con.

BẢNG A – Chiến lược tăng trưởng của Johnson & Johnson thông qua các

thương vụ mua lại: Một số thương vụ tiêu biểu trong giai đoạn 1994–2014

Công ty được mua

lại Trọng tâm chính Năm

Giá trị (tỷ USD)

Synthes Thiết bị điều trị chấn thương 2011 21.3

Pfizer ConsumerChăm sóc sức khỏe tiêu dùng 2006 16.6 Healthcare Alza Cung cấp thuốc (drug delivery) 2001 12.3

Centocor Bệnh liên quan đến miễn dịch 1999 4.9 Depuy

Thiết bị chỉnh hình 1998 3.7 2 Scios Bệnh tim mạch 2003 2.4 Crucell Công nghệ sinh học 2011 2.4 Cordis Bệnh mạch máu 1996 1.8 Alios BioPharma Liệu pháp virus 2014 1.7 Inverness Med.Quản lý bệnh tiểu Tech. đường 2001 1.3

Mentor Corporation Sản phẩm y khoa 2009 1.1 Aragon Điều trị ung thư Pharmaceuticals tuyến tiền liệt 2013 1.0 Cougar Phát triển thuốc điều trị ung thư 2009 1.0 Biotechnology

Neutrogena Sản phẩm chăm sóc da và tóc 1994 0.9 Novacor Sản phẩm tim mạch 1996 0.9 Micrus

Thiết bị điều trị đột quỵ 2010 0.6 Endovascular Omrix Sản phẩm sinh học

Biopharmaceuticals điều trị 2008 0.4

Colute Sản phẩm bôi ngoài da 2005 0.4 3 Peninsula Điều trị các bệnh Pharmaceuticals nguy hiểm 2005 0.3

Chiến lược này tương tự với chiến lược được các công ty trong những ngành công

nghiệp đang thay đổi nhanh chóng và đầy đổi mới — chẳng hạn như ngành phần mềm máy tính — theo đuổi.

Thay vì tự mình cố gắng dẫn đầu trong mọi lĩnh vực đổi mới công nghệ, Johnson &

Johnson (J&J) — công ty đạt doanh thu 71 tỷ USD vào năm 2013 — đã lựa chọn

theo đuổi và mua lại những công ty đã phát triển thành công các sản phẩm nổi bật.

Bằng cách này, J&J tránh lãng phí thời gian và chi phí cho những nỗ lực phát triển

nội bộ có thể thất bại, mà chỉ tập trung vào các sản phẩm và công ty đã chứng minh

được thành công thực tế. Tuy nhiên, để làm được điều đó, J&J phải trả “phí cao”

(premium) cho các thương vụ như vậy. Chiến lược này đôi khi đơn giản là việc

Johnson & Johnson mua lại đối thủ cạnh tranh thay vì tìm cách vượt qua họ bằng

tăng trưởng nội bộ. Ví dụ, năm 1996, công ty mua lại Cordis trong lĩnh vực thiết bị

đặt stent y khoa (medical stent) với giá 1,8 tỷ USD. Tuy nhiên, thương vụ này không

giúp J&J trở thành doanh nghiệp dẫn đầu trong phân khúc thị trường này, nên J&J

tiếp tục sử dụng chiến lược M&A với mức giá chào mua ban đầu 25,4 tỷ USD để

mua Guidant – công ty dẫn đầu thị trường. Đây có thể đã trở thành thương vụ lớn

nhất trong lịch sử M&A của Johnson & Johnson. Tuy nhiên, J&J đã hạ giá đề nghị

sau khi phát hiện Guidant đang dính đến các vụ kiện tụng pháp lý, và cuối cùng bị

Boston Scientific trả giá cao hơn và giành được thương vụ. Sau khi thương vụ

Guidant sụp đổ, vào năm 2006, Johnson & Johnson – khi đó đang có lượng tiền mặt

dồi dào – đã mua lại bộ phận sản phẩm tiêu dùng (consumer products division) của Pfizer với giá 16 tỷ USD.

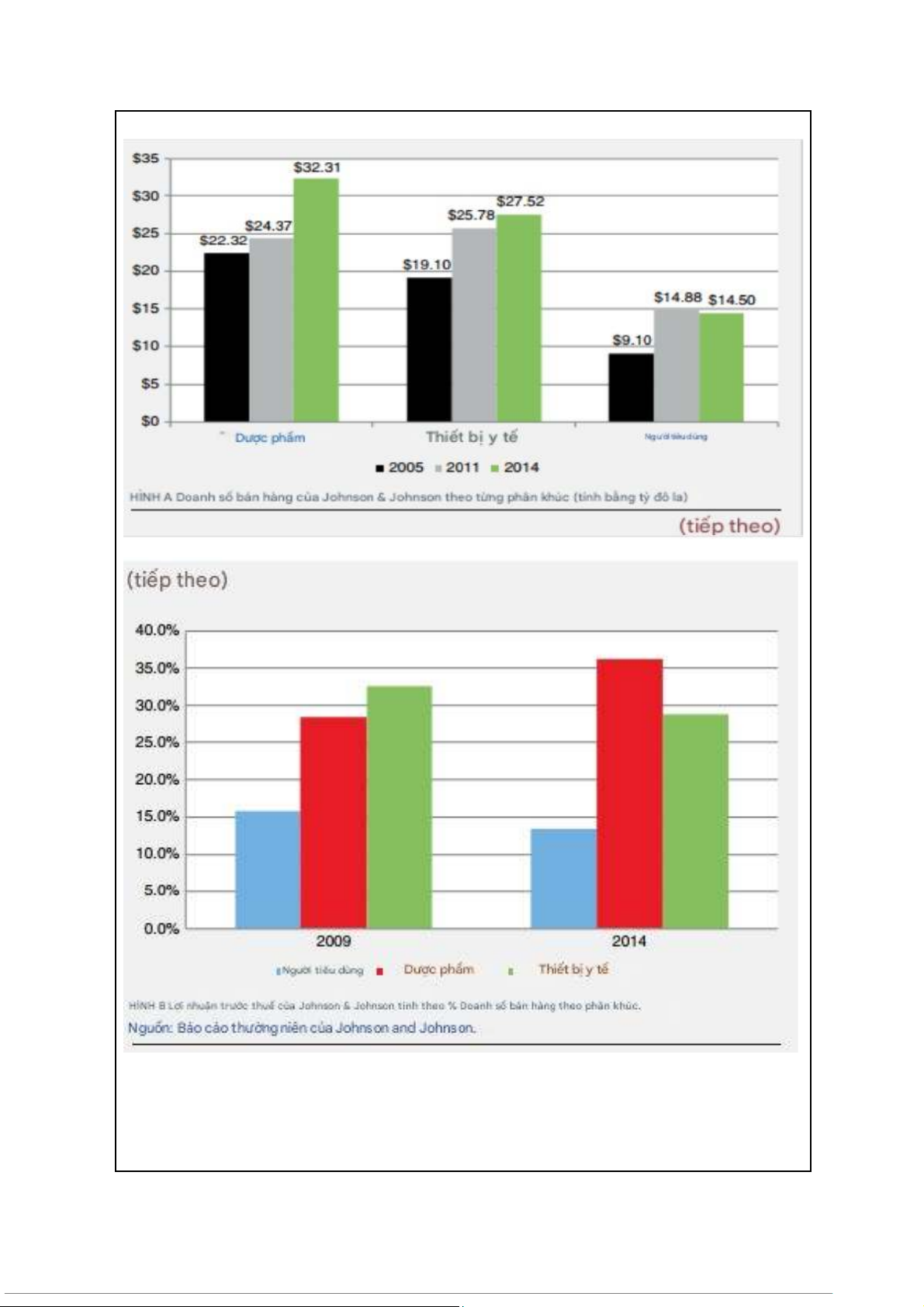

Việc mua lại mảng sản phẩm tiêu dùng của Pfizer đã mở rộng đáng kể sự hiện diện của J&J trong phân khúc hàng tiêu dùng.

Doanh thu từ mảng hàng tiêu dùng của công ty tăng từ 9 tỷ USD trước khi sáp nhập

lên 15,8 tỷ USD vào năm 2009. Tuy nhiên, doanh thu trong mảng này sau đó không

tăng thêm và đến cuối năm 2013 chỉ còn 14,7 tỷ USD (Hình A). Trong khi đó, doanh

số thuốc và thiết bị y tế vẫn tiếp tục tăng trưởng mạnh.

Biên lợi nhuận trước thuế (pre-tax profit margin) của mảng thuốc đã tăng từ 28,5%

năm 2009 lên 32,6% vào năm 2013. Mặc dù việc mua lại bộ phận sản phẩm tiêu

dùng của Pfizer đã giúp J&J tăng trưởng mạnh về “doanh thu tổng thể” (top line growth),

nhưng lại khiến biên lợi nhuận toàn công ty giảm xuống,

bởi vì các sản phẩm tiêu dùng có biên lợi nhuận thấp hơn (Hình B). 4

Đối với Pfizer, việc bán lại mảng sản phẩm tiêu dùng đã giúp công ty cải thiện biên lợi nhuận.

Bên cạnh đó, Pfizer có thể bù đắp phần doanh thu bị mất bằng cách mua lại công ty

Wyeth, qua đó mở rộng sự hiện diện của mình trong lĩnh vực dược phẩm có biên lợi 5 nhuận cao hơn.

Thương vụ này là cần thiết, bởi vì Pfizer phải tìm cách bù đắp sự sụt giảm doanh thu

do các bằng sáng chế thuốc quan trọng hết hạn,

đặc biệt là Lipitor — loại thuốc bán chạy nhất thế giới vào thời điểm đó, với doanh

thu hàng năm khoảng 11 tỷ USD.

Trong những năm sau đó, Pfizer tập trung tái cấu trúc để trở thành một công ty có

định hướng rõ ràng hơn.

● Năm 2012, công ty bán lại mảng kinh doanh thực phẩm trẻ em cho Nestlé.

● Năm 2013, Pfizer rút khỏi lĩnh vực dược phẩm thú y bằng cách tách riêng (spinoff) bộ phận này thành Zoetis.

Một ví dụ khác về việc sử dụng M&A để thúc đẩy tăng trưởng là khi một công ty

muốn mở rộng sang khu vực địa lý khác. Có thể thị trường hiện tại của công ty chỉ tập

trung ở một vùng trong nước, nhưng họ lại muốn mở rộng sang các khu vực khác.

Hoặc có thể công ty đã hoạt động trên quy mô toàn quốc nhưng lại muốn thâm nhập

vào các thị trường nước ngoài, chẳng hạn như một doanh nghiệp Mỹ muốn mở rộng

sang châu Âu. Trong nhiều trường hợp, việc mở rộng địa lý thông qua mua lại có thể

nhanh hơn và ít rủi ro hơn so với phát triển nội bộ. Điều này đặc biệt đúng với các

thương vụ mở rộng quốc tế, nơi mà để thành công, công ty cần hiểu rõ các đặc điểm

tinh tế của thị trường mới, tuyển dụng nhân sự địa phương và vượt qua nhiều rào cản

như khác biệt ngôn ngữ, văn hóa và tập quán. Việc mở rộng nội bộ có thể diễn ra

chậm và gặp nhiều khó khăn, trong khi sáp nhập, mua lại, liên doanh hay liên minh

chiến lược lại có thể là những lựa chọn nhanh và ít rủi ro hơn.

Các nhà quản lý doanh nghiệp luôn chịu áp lực phải chứng minh khả năng tăng trưởng

thành công, đặc biệt là khi công ty hoặc ngành đã đạt được mức tăng trưởng cao trong

quá khứ. Tuy nhiên, khi nhu cầu đối với sản phẩm và dịch vụ của ngành chậm lại, việc

duy trì đà tăng trưởng trở nên khó khăn hơn. Trong hoàn cảnh đó, ban lãnh đạo

thường tìm đến các thương vụ M&A như một cách để tái khởi động tăng trưởng. Họ

kỳ vọng rằng việc mua lại sẽ không chỉ giúp tăng doanh thu mà còn nâng cao lợi

nhuận nhờ hiệu ứng hiệp lực. Tuy nhiên, trên thực tế, việc tạo ra tăng trưởng doanh

thu bằng cách cộng thêm doanh thu của công ty được mua lại dễ hơn nhiều so với việc

cải thiện lợi nhuận tổng thể của tập đoàn. Mặc dù M&A có thể mang lại hiệu quả hiệp

lực, nhưng nó cũng khiến gánh nặng quản lý trở nên lớn hơn, khi ban lãnh đạo phải

điều hành một doanh nghiệp quy mô hơn và phức tạp hơn. Do đó, nhà quản lý cần 6

đảm bảo rằng việc mở rộng quy mô doanh thu đi kèm với lợi nhuận và tỷ suất sinh lời

tương xứng cho cổ đông. Nếu không đạt được điều này, chiến lược tăng trưởng thông

qua M&A sẽ không mang lại giá trị thực cho cổ đông, và các nhà đầu tư có lẽ sẽ được

lợi hơn nếu ban lãnh đạo chấp nhận rằng công ty nên duy trì tốc độ tăng trưởng chậm hơn nhưng bền vững hơn.

NGÀNH HƯƠNG LIỆU VÀ HƯƠNG VỊ: SỬ DỤNG MUA LẠI ĐỂ

ĐẠT TĂNG TRƯỞNG TRONG NGÀNH CÓ TỐC ĐỘ TĂNG

TRƯỞNG CHẬM (THƯƠNG VỤ IFF MUA LẠI BUSH BOAKE ALLEN)

Sự tăng trưởng của ngành hương liệu và hương vị (flavor and fragrance industry) đã

chậm lại đáng kể trong thập niên 1990. Các công ty trong ngành này bán sản phẩm

của mình cho những nhà sản xuất và tiếp thị các sản phẩm tiêu dùng khác. Khi nhu

cầu đối với sản phẩm cuối cùng của người tiêu dùng giảm tốc, thì nhu cầu đối với

các sản phẩm trung gian, chẳng hạn như hương vị, cũng giảm theo.

Các nhà sản xuất thực phẩm phụ thuộc vào nhiều nhà cung cấp, trong đó có các

công ty phát triển hương vị, để tạo ra sản phẩm mới hoặc cải tiến hơn. Một ví dụ

điển hình là ngành thực phẩm đông lạnh. Khi lò vi sóng (microwave oven) ra đời,

ngành thực phẩm đông lạnh tăng trưởng bùng nổ. Tuy nhiên, khi công nghệ này đã

phổ biến rộng rãi và đạt đến đỉnh điểm, sự tăng trưởng của ngành thực phẩm đông lạnh cũng chậm lại.

Các công ty cung cấp nguyên liệu cho ngành thực phẩm đông lạnh bắt đầu chịu tác

động tiêu cực từ sự chững lại này, thể hiện qua nhu cầu giảm đối với sản phẩm của

họ và áp lực gia tăng từ phía các nhà sản xuất thực phẩm, những người muốn ép giá

đầu vào thấp hơn để cải thiện biên lợi nhuận của chính họ.

Trước triển vọng tăng trưởng chậm chạp của toàn ngành, International Flavors and

Fragrances (IFF) – một trong những công ty lớn nhất trong lĩnh vực này – đã thực

hiện thương vụ mua lại đối thủ Bush Boake Allen, công ty có quy mô bằng khoảng một phần ba của IFF.

Về mặt bề ngoài, thương vụ này giúp IFF tăng quy mô thêm một phần ba, tạo ra ấn

tượng về sự tăng trưởng đáng kể, mặc dù toàn bộ ngành đang ở trong giai đoạn tăng trưởng chậm. 7

1.1. Mục tiêu phù hợp hơn : Tăng trưởng hay tăng lợi nhuận?

Gần như người ta mặc định rằng một trong những mục tiêu chính của ban quản lý và

hội đồng quản trị công ty là đạt được tăng trưởng. Tuy nhiên, các nhà quản lý cần đảm

bảo rằng sự tăng trưởng này phải mang lại lợi nhuận tốt cho cổ đông. Quá thường

xuyên, ban lãnh đạo có thể tiếp tục duy trì tỷ suất lợi nhuận chấp nhận được ngay cả

khi công ty giữ nguyên quy mô hiện tại, nhưng thay vì làm vậy, họ lại lựa chọn theo

đuổi tăng trưởng quá mức (aggressive growth). Do đó, hội đồng quản trị cần đánh giá

một cách nghiêm túc mức lợi nhuận kỳ vọng từ doanh thu mang lại bởi tăng trưởng,

và xác định xem tăng trưởng đó có xứng đáng với chi phí bỏ ra hay không.

Xét trường hợp của Hewlett-Packard (HP) trong giai đoạn sau thời kỳ của Carly

Fiorina. Năm 2002, HP đã thực hiện thương vụ mua lại khổng lồ trị giá 19 tỷ USD với

Compaq, một thương vụ gây nhiều tranh cãi (trước đó Compaq từng mua lại Tandem

Computers năm 1997 và Digital Equipment năm 1998). Sau thương vụ này, HP phải

quản lý nhiều mảng kinh doanh khác nhau, nhưng chỉ thực sự dẫn đầu trong một lĩnh

vực duy nhất – máy in (printers).

Đến năm 2009, doanh thu của HP vượt 114 tỷ USD. Giả sử mục tiêu của công ty là

tăng trưởng 10% mỗi năm, thì họ sẽ phải tạo ra khoảng 11 tỷ USD doanh thu mới mỗi

năm, tương đương với việc xây dựng thêm một công ty quy mô lớn mỗi năm để đáp

ứng kỳ vọng tăng trưởng của ban lãnh đạo. Trong bối cảnh thị trường máy tính cá

nhân đầy cạnh tranh, biên lợi nhuận thấp và giá sản phẩm liên tục giảm, việc đạt được

mức tăng trưởng như vậy là rất thách thức.

Sau khi Fiorina rời đi, HP vẫn tiếp tục chuỗi thất bại trong các thương vụ M&A. Năm

2008, dưới sự lãnh đạo của Mark Hurd, HP mua lại EDS, nhưng sau đó phải ghi giảm

(write-down) 8 tỷ USD. Năm 2011, khi Leo Apotheker làm CEO, HP mua lại

Autonomy với giá 10 tỷ USD, nhưng sau đó phải ghi nhận khoản lỗ 8,8 tỷ USD. Dù

HP chưa có lịch sử dài thất bại như AT&T, nhưng công ty dường như đang nỗ lực

“đuổi kịp” AT&T để giành danh hiệu “nhà vô địch thế giới về thất bại M&A.”

1.2. Tăng trưởng quốc tế và các thương vụ mua lại xuyên biên giới

Các công ty có sản phẩm thành công tại một quốc gia có thể coi mua lại xuyên biên

giới (cross-border acquisitions) là một cách để gia tăng doanh thu và lợi nhuận. Thay

vì chấp nhận mức lợi nhuận giảm dần khi tiếp tục mở rộng trong nước, họ tận dụng cơ

hội thâm nhập thị trường nước ngoài thông qua các thương vụ mua lại. Những thương

vụ này cho phép bên mua tận dụng kiến thức đặc thù của quốc gia mục tiêu, bao gồm

đội ngũ nhân viên bản địa và mạng lưới phân phối sẵn có. Tuy nhiên, vấn đề cốt lõi –

như với mọi thương vụ M&A khác – là liệu lợi nhuận điều chỉnh theo rủi ro (risk- 8

adjusted return) từ thương vụ đó có cao hơn lợi nhuận từ phương án đầu tư tốt nhất tiếp theo hay không.

Sự ra đời của Thị trường Chung châu Âu (European Common Market) đã làm giảm

các rào cản giữa các quốc gia, tạo điều kiện cho sự bùng nổ của các thương vụ M&A

xuyên biên giới ở châu Âu. Ngược lại, một số thị trường châu Á vẫn còn khép kín đối

với nhà đầu tư nước ngoài (dù đã có dấu hiệu thay đổi), nên số lượng thương vụ xuyên

biên giới tại khu vực này vẫn còn hạn chế, nhưng được kỳ vọng sẽ tăng lên đáng kể

trong tương lai khi các rào cản thị trường được nới lỏng.

Tuy nhiên, các thương vụ xuyên biên giới mang đến nhiều thách thức đặc thù mà

M&A nội địa không có. Một mô hình kinh doanh thành công ở quốc gia này có thể

thất bại hoàn toàn ở quốc gia khác vì những lý do không ngờ đến. Một ví dụ điển hình

là thất bại của Target tại Canada. Gã khổng lồ bán lẻ này tin rằng việc khách hàng

Canada yêu thích mua sắm tại các cửa hàng Target ở Mỹ đồng nghĩa với việc mở rộng

sang Canada sẽ thành công. Tuy nhiên, thực tế lại trái ngược: năm 2015, Target phải

đóng cửa 133 cửa hàng tại Canada, chỉ hai năm sau khi bắt đầu kế hoạch mở rộng thất bại này.

Bên cạnh đó, sự khác biệt ngôn ngữ không chỉ gây khó khăn trong quá trình đàm phán

ban đầu, mà còn ảnh hưởng đến giai đoạn hợp nhất sau thương vụ (post-merger

integration). Ngoài ra, dù thị trường mới có thể mang lại cơ hội doanh thu và lợi

nhuận, nhưng khoảng cách địa lý cũng tăng thêm gánh nặng quản lý cho ban lãnh đạo.

1.3. Phản ứng của thị trường với M&A quốc tế

Các nghiên cứu cho thấy thị trường phản ứng khác nhau đối với M&A quốc tế và nội địa.

Doukas và Travlos phát hiện rằng, khác với nhiều thương vụ trong nước, các công ty

mua lại mục tiêu ở nước ngoài mà họ chưa từng có hoạt động tại đó trước đây thường

ghi nhận lợi nhuận dương (dù không có ý nghĩa thống kê). Ngược lại, những thương

vụ mà bên mua đã có hoạt động tại quốc gia mục tiêu thường mang lại lợi nhuận âm

(cũng không có ý nghĩa thống kê). Điều này cho thấy rằng, khi công ty đã hiện diện tại

thị trường đó, họ đã khai thác phần lớn lợi ích tiềm năng, nên nhà đầu tư ít kỳ vọng

hơn về lợi ích từ việc mở rộng thêm trong cùng khu vực.

Một nghiên cứu khác so sánh tác động đến giá trị cổ đông giữa các thương vụ doanh

nghiệp nước ngoài mua công ty Mỹ và doanh nghiệp Mỹ mua công ty nước ngoài.

Cakici, Hessel và Tandon phân tích 195 thương vụ (1983–1992) trong đó các công ty

nước ngoài mua doanh nghiệp Mỹ, và so sánh với 112 thương vụ ngược lại (công ty Mỹ mua doanh nghiệp nước ngoài).

Kết quả cho thấy: các bên mua nước ngoài ghi nhận lợi nhuận tích cực có ý nghĩa 9

thống kê gần 2% trong khoảng 10 ngày công bố thương vụ, trong khi các bên mua của

Mỹ lại có lợi nhuận âm, tương tự như xu hướng chung trong M&A.

Nghiên cứu của Markides và Oyon (với mẫu 236 thương vụ) so sánh các công ty Mỹ

mua doanh nghiệp châu Âu (189 thương vụ) và mua doanh nghiệp Canada (47 thương

vụ). Họ nhận thấy hiệu ứng tích cực trong ngày công bố đối với các thương vụ tại

châu Âu lục địa, nhưng không có hiệu ứng tích cực đối với các thương vụ tại Anh

hoặc Canada. Kết quả tương tự được Eckbo và Thorburn ghi nhận trong nghiên cứu

390 thương vụ liên quan đến công ty Canada (1962–1983), cho thấy tác động tiêu cực đến giá trị cổ đông.

Ngoài ra, Moeller và Schlingemann phân tích 4.430 thương vụ (1985–1992) và phát

hiện rằng các công ty Mỹ thực hiện mua lại xuyên biên giới có tỷ suất sinh lời thấp

hơn đáng kể so với những thương vụ mua lại trong nước, cho thấy M&A quốc tế chứa đựng nhiều rủi ro hơn.

1.3. Ảnh hưởng liên quan đến tỷ giá hối đoái

Tỷ giá hối đoái đóng vai trò quan trọng trong các thương vụ M&A quốc tế. Khi đồng

tiền của bên mua tăng giá so với đồng tiền của bên bán, bên mua có thể trả mức giá

cao hơn (premium) mà bên bán khó có thể từ chối.

Trong một nghiên cứu lớn gồm 56.978 thương vụ M&A xuyên biên giới (1990–2007),

Erel, Liao và Weisbach khẳng định vai trò quan trọng của tỷ giá trong hoạt động M&A quốc tế.

Kết quả cho thấy, các quốc gia có đồng tiền tăng giá thường đóng vai trò là bên mua,

còn những quốc gia có đồng tiền mất giá thường là bên bị mua lại.

Tương tự, Lin, Officer và Shen phân tích 12.131 thương vụ M&A xuyên biên giới

(1996–2012) và phát hiện rằng các bên mua đến từ quốc gia có đồng tiền tăng giá

không chỉ đạt lợi nhuận cao hơn trong giai đoạn công bố, mà hiệu ứng tích cực này

còn duy trì trong giai đoạn hậu sáp nhập (post-merger). Đáng chú ý, hiệu quả này càng

rõ rệt hơn khi bên mua có hệ thống quản trị doanh nghiệp (corporate governance) tốt.

TĂNG TRƯỞNG QUỐC TẾ VÀ NGÀNH KHÁCH SẠN

Vào tháng 1 năm 2006, Tập đoàn Hilton Hotels Corp. công bố đề nghị mua lại trị

giá 5,7 tỷ USD nhằm thâu tóm bộ phận kinh doanh khách sạn quốc tế thuộc sở hữu

của Hilton Group PLC. Thương vụ này mang một chút nghịch lý, bởi vì hai doanh

nghiệp này từng là một trước năm 1964, khi Hilton tách riêng mảng khách sạn quốc 10

tế ra khỏi hoạt động tại Hoa Kỳ. Động thái mở rộng ra ngoài thị trường Mỹ này một

phần là phản ứng trước nỗ lực toàn cầu hóa mạnh mẽ của hai đối thủ lớn là Marriott

International Inc. và Starwood Hotels & Resorts Worldwide Inc.

Sự kết hợp này đã hợp nhất toàn bộ các khách sạn mang thương hiệu Hilton trên

toàn cầu, giúp Hilton xây dựng một mạng lưới khách sạn quốc tế thống nhất. Chuỗi

khách sạn này có nguồn gốc từ năm 1919, khi Conrad Hilton mua khách sạn đầu

tiên của mình. Đến năm 1964, công ty bị chia tách, và hai bên khi đó đồng ý không

cạnh tranh với nhau. Tuy nhiên, bối cảnh thị trường thập niên 1960 khác xa với

những năm 2000. Thị trường thế giới hiện nay đã toàn cầu hóa hơn nhiều, và các tập

đoàn khách sạn có thể cung cấp một mạng lưới quốc tế thực sự sẽ có lợi thế khai

thác khách hàng ở thị trường này để tạo doanh thu ở thị trường khác.

Chẳng hạn, những du khách Mỹ quen thuộc với thương hiệu Hilton và muốn tìm

kiếm dịch vụ tương đương khi đi nước ngoài có khả năng chọn ở tại một khách sạn

Hilton hơn là một thương hiệu mà họ chưa từng biết đến.

Đến năm 2007, Hilton Hotels được tập đoàn đầu tư tư nhân Blackstone mua lại

trong thương vụ mua lại có sử dụng đòn bẩy (LBO) trị giá 26 tỷ USD. Mức giá này

rất cao, được xem là một thương vụ được thực hiện ngay đỉnh chu kỳ thị trường. Khi

nền kinh tế toàn cầu suy thoái và Mỹ bước vào cuộc Đại Suy Thoái (Great

Recession), thương vụ đắt đỏ này của Hilton bắt đầu bị nghi ngờ về tính hợp lý.

Tuy nhiên, sau giai đoạn đầu đầy khó khăn, khi Blackstone phải bơm thêm vốn chủ

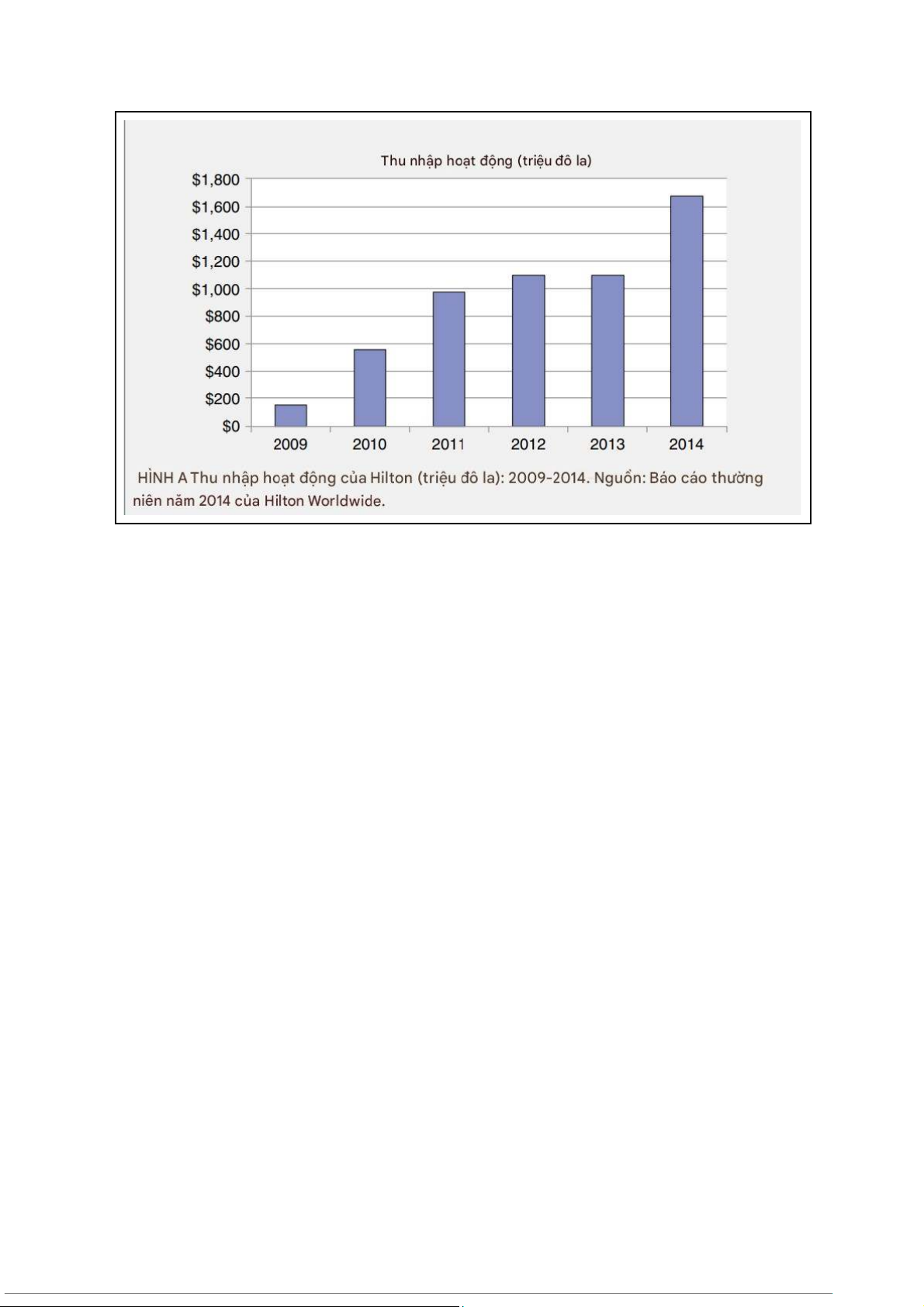

sở hữu để hỗ trợ chuỗi khách sạn, Hilton dần cải thiện hiệu quả hoạt động và mở

rộng đáng kể quy mô doanh thu. Công ty đã bổ sung hơn 200.000 phòng mới, nâng

tổng số phòng lên 700.000 trên toàn cầu. Trong giai đoạn 2009–2014, lợi nhuận hoạt

động của Hilton tăng mạnh (Hình A). 11 12

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

7 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

7 4