Bảng So Sánh Các Hình Thức Thoái Vốn Doanh Nghiệp môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Là hình thức bán đi một phần hoạt động của công ty, một đơn vị kinh doanh, một phân khúc ho!c một phần tài sản của công ty mìnhcho một công ty khác. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

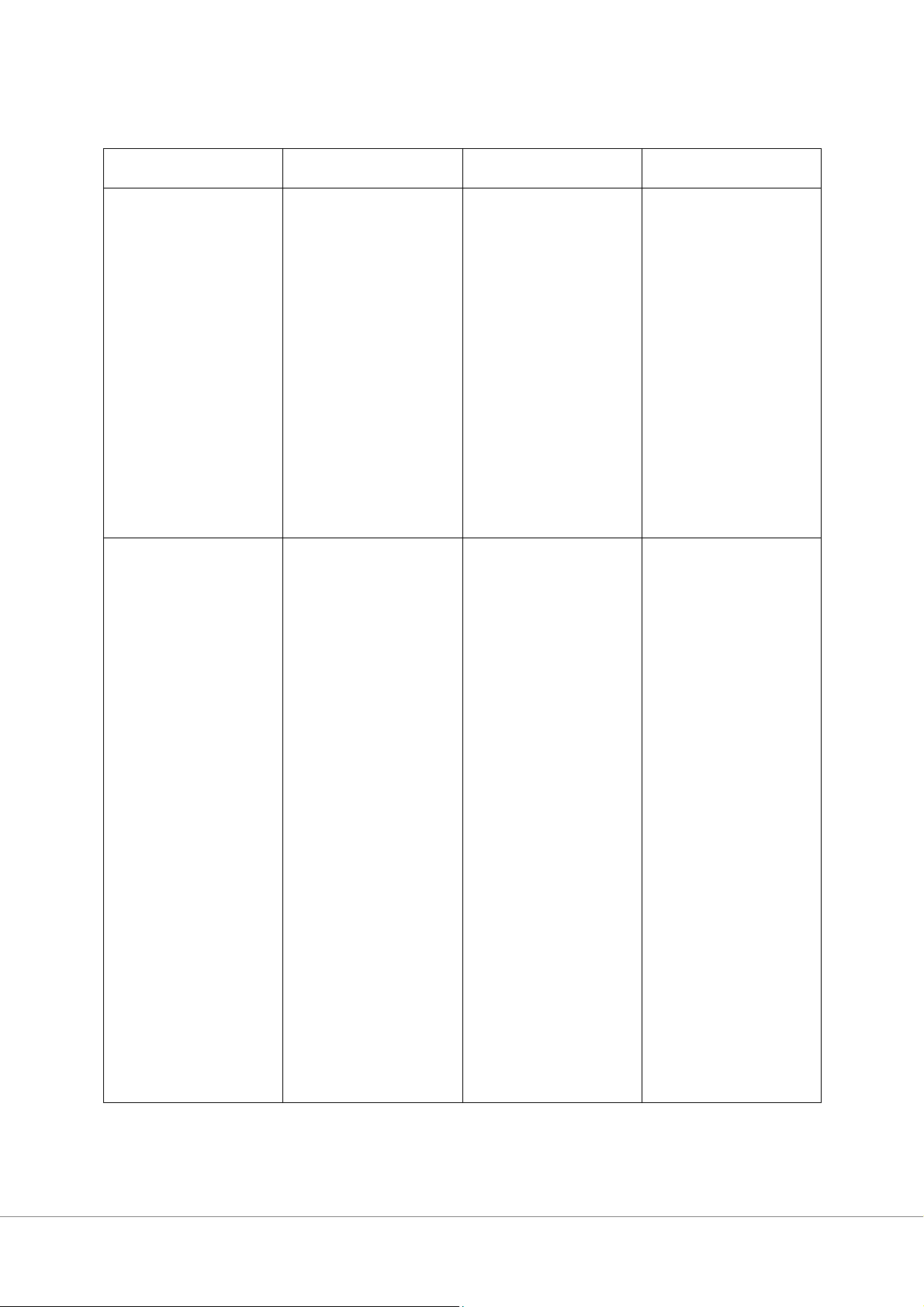

BẢNG SO SÁNH CÁC HÌNH THỨC THOÁI VỐN

Các hình thức thoái Khái niệm

Động cơ thực hiện

Tác động đến công ty vốn mẹ

Sale-off hay Sale (Bán Là hình thức bán đi một - Thứ nhất, bán bớt tài Công ty mẹ sẽ loại bỏ

một bộ phận của công

phần hoạt động của sản được xem như là được một công ty con ty)

công ty, một đơn vị một chiến lược phòng không còn đem lại lợi

kinh doanh, một phân thủ nhằm chống lại ích cho công ty mình,

khúc ho!c một phần tài giao dịch mua lại mang đồng thời với hình thức

sản của công ty mình tính chất thù địch. này cũng sẽ mang lại

cho một công ty khác. - Thứ hai, để gia tăng cho công ty mẹ một

Bên mua thông thường khả năng tiếp c>n với khoản tiền m!t để sử

(nhưng không phải luôn thị trường vốn cho công dụng trong viHc thanh luôn) sẽ thanh toán ty. toán các khoản nợ ho!c bằng tiền m!t.

- Thứ ba, để đáp ứng một nhu cầu nào đó của

nhu cầu tiền m!t cho công ty. công ty. - Thứ tư, để bán đi những mảng hoạt động kinh doanh không mang lại lợi nhu>n cho công ty. Spin-off (Chia tách

Là một công ty mẹ (a - Thứ nhất, so với hình - Thứ nhất công ty mẹ công ty)

parent firm) sẽ tách một thức bán bớt (Sell-off), không nh>n được tiền

bộ ph>n hoạt động kinh thì hình thức chia tách m!t từ hình thức thoái

doanh của mình ra để (Spin-off) có thể gia vốn này: cổ phần sẽ

thành l>p một pháp tăng mức độ t>p trung được chuyển cho các cổ

nhân độc l>p. Cổ phần kinh doanh cho công ty đông.

của công ty mới sẽ hơn. - Thứ hai, các cổ đông

được phân phối cho các - Thứ hai, bởi vì cổ ban đầu của bộ ph>n

cổ đông hiHn hữu của phiếu của công ty con kinh doanh được tách công ty mẹ.

được tách ra sẽ được ra cũng giống như các

giao dịch đại chúng, cổ đông của công ty

cho nên Ủy ban chứng mẹ. Tuy nhiên, sau khi

khoán Mỹ sẽ yêu cầu chia tách, do cổ phần

công ty khai báo các của công ty được tách

thông tin bổ sung, do ra sẽ được giao dịch đại

v>y các nhà đầu tư sẽ chúng, nên danh tính

dễ dàng định giá công của những cổ đông này

ty mẹ lẫn công ty con sẽ thay đổi theo thời sau khi chia tách. gian. - Thứ ba, sau khi chia tách công ty, giám đốc

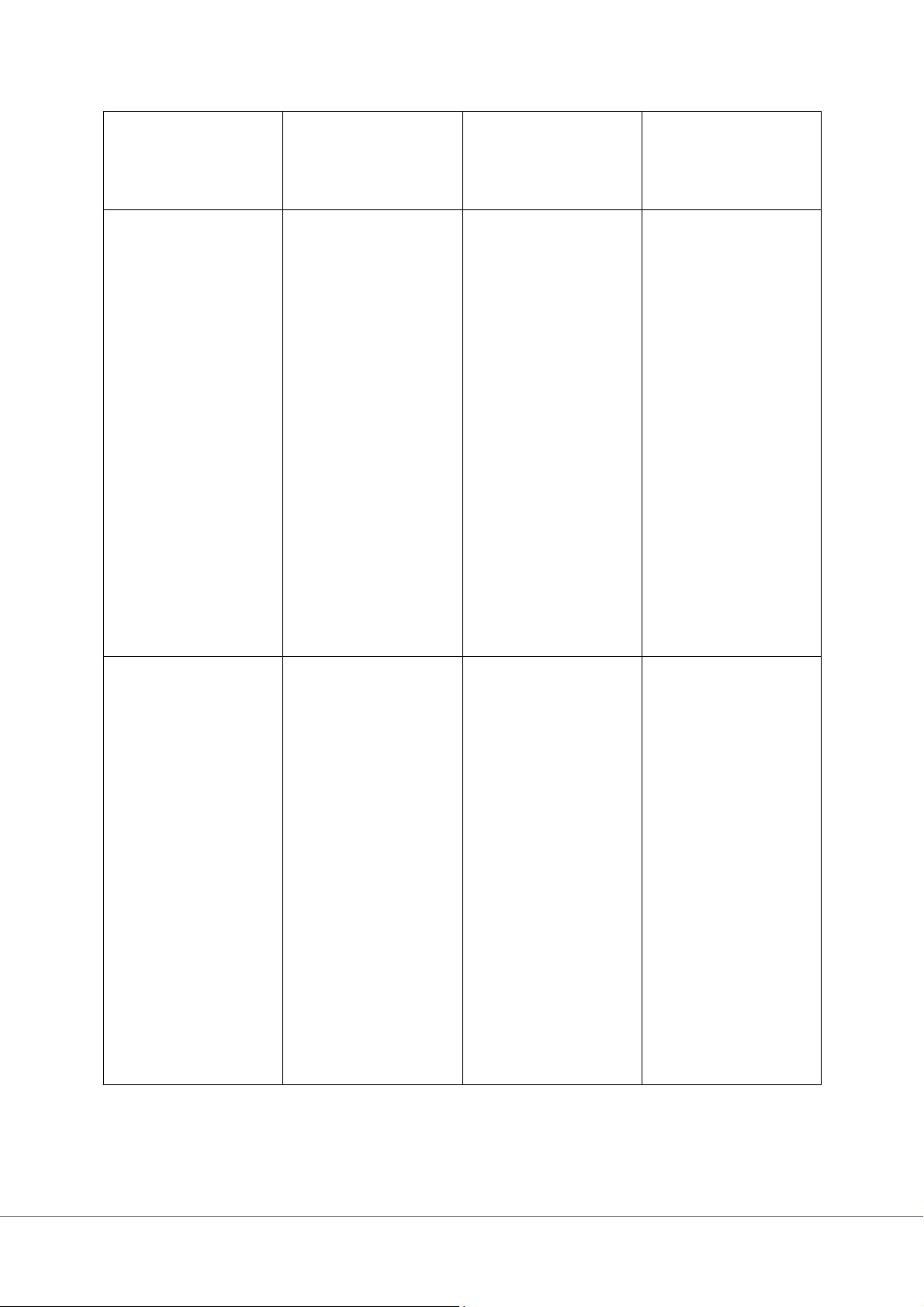

điều hành sẽ nh>n được cổ phần ở công ty con

mới thành l>p. Nỗ lực làm viHc của giám đốc

sẽ tác động trực tiếp đến sự thay đổi trong giá cổ phiếu của công ty con mới phân tách. - Thứ tư, không phải nộp thuế vì công ty mẹ không nh>n tiền m!t từ hình thức chia tách.

Split-up Là hình thức toàn bộ

- Chiến lược công ty - Công ty mẹ không

công ty được chia thành hướng đến mục tiêu còn tồn tại.

một loạt các spin-off. mỗi phân khúc được - Vì công ty có thể chia

Công ty mẹ sẽ được quản lý độc l>p để có tách và hoạt động hợp

chia tách thành 2 hay thể tối đa hóa lợi nhu>n lH trên nhiều mảng lĩnh

nhiều công ty con mới cho công ty. Nói cách vực khác nhau nên sẽ

độc l>p và công ty mẹ khác là, ban quản trị giúp cho công ty nh>n

không còn tồn tại. Cổ công ty mong muốn được giá trị cộng hưởng

phần của công ty mẹ sẽ nh>n được giá trị cộng đảo ngược.

được phân bổ sang các hưởng đảo ngược từ - Công ty mẹ không

công ty mới theo một tỷ hình thức thoái vốn nh>n được bất cứ dòng

lH nhất định. Sau khi này. tiền vào nào.

chia tách theo hình thức - Chính phủ bắt buộc - Cổ phần mới của công

này, cơ cấu cổ đông của do lo ngại về các hoạt ty con được phát hành

mỗi công ty có thể khác động chống độc quyền. và cổ đông trong công nhau vì các cổ đông có ty mẹ được quyền lựa

thể trao đổi cổ phần của chọn giữ lại cổ phần họ trong công ty mẹ để của công ty tách ra, nếu lấy một ho!c nhiều đơn không thì thôi, đ!c biHt vị được tách ra.

là nếu muốn có cổ phần công ty con thì phải từ

bỏ cổ phần của công ty mẹ. Equity carve-out

Là hình thức công ty Động cơ của hình thức - Công ty mẹ nh>n

mẹ tách 1 bộ ph>n hoạt thoái vốn này là để gia được dòng tiền vào

động kinh doanh của tăng nguồn vốn cho nhưng vẫn tiếp tục chi

mình ra thành l>p một công ty mẹ. phối công ty con. công ty mới. Sau đó, -Huy động nguồn - Về m!t chiến thu>t bán cổ phần của công

vốn để tái đầu tư công ty mẹ sẽ chia tách ty mới ra công chúng. vào công ty con. công ty con ra khỏi Nói cách khác, đây là -Có thể dùng lượng công ty mẹ để hình

hình thức, một kiểu tái

tiền m!t có được thành một công ty độc cấu trúc công ty mà

để trả nợ, th>m chí l>p. Công ty con mới theo đó, công ty sẽ tạo

trả bằng cổ tức của này có ban giám đốc và ra một công ty con rồi cổ đông. các báo cáo tài chính thực hiHn IPO (phát riêng biHt nhưng vẫn

hành cổ phiếu lần đầu chịu sự kiểm soát của ra công chúng) trong công ty mẹ do công ty khi vẫn giữ lại quyền mẹ chỉ thực hiHn bán kiểm soát. một tỷ lH nhỏ vốn cổ phần của công ty con,

nhờ v>y công ty mẹ vẫn có quyền kiểm soát thông qua viHc nắm giữ

phần lớn vốn cổ phần.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4