BÁO CÁO TIỂU LUẬN NHÓM HOẠCH ĐỊNH THUẾ | Đại học Kinh tế Kỹ thuật Công nghiệp

Hoạch định thuế là một yếu tố quan trọng trong việc xây dựng chính sách tài chính bền vững. Để nâng cao hiệu quả của hệ thống thuế, cần có sự tham gia của nhiều bên liên quan, từ chính phủ đến người dân và doanh nghiệp. Việc áp dụng các nguyên tắc và phương pháp hoạch định thuế sẽ góp phần tạo ra một môi trường kinh tế thuận lợi và công bằng hơn cho tất cả mọi người.

Môn: Xây dựng kế hoạch kinh doanh 62 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.5 K tài liệu

Tác giả:

Preview text:

BÁO CÁO TIỂU LUẬN NHÓM HOẠCH ĐỊNH THUẾ

ĐỀ TÀI: TỐI ƯU HÓA CHI PHÍ THUẾ VÀ LƯƠNG

ĐỂ TĂNG CƯỜNG LỢI NHUẬN CHO CÔNG TY VÀ

THU NHẬP DÀNH CHO NHÂN VIÊN Ở VIỆT NAM. Giảng Viên

: Đặng Thị Bạch Vân Lớp : 23C3TAX50401602 Nhóm thực hiện : Nhóm 8

TP. Hồ Chí Minh, Tháng 10/2023 lOMoAR cPSD| 40190299 MỤC LỤC

1. THÔNG TIN NHÓM: ........................................................................................... 3

2. TÌNH HUỐNG GIẢ ĐỊNH: .................................................................................. 3

3. PHÂN TÍCH. .......................................................................................................... 3

a) Mức thuế suất áp dụng: ....................................................................................... 3

b) Cách tính: ............................................................................................................. 4

c) Nhận xét: .............................................................................................................. 4

4. HƯỚNG HOẠCH ĐỊNH. ...................................................................................... 4

a) Chi tiết hoạch định thuế khi có các khoản phụ cấp: ........................................ 5

b) Nhận xét dòng tiền trước và sau khi được điều chỉnh lương khi có các

khoản phụ cấp: .......................................................................................................... 6

5. CÁC VĂN BẢN LUẬT HIỆN HÀNH LIÊN QUAN. ......................................... 6

a) Liên quan đến Thuế Thu nhập Cá nhân. .......................................................... 6

b) Liên quan đến Luật Thuế Doanh Nghiệp. ......................................................... 7

DANH MỤC VIẾT TẮT .............................................................................................. 8 2 lOMoAR cPSD| 40190299 1. THÔNG TIN NHÓM: - Nhóm: Nhóm 8 - Thành viên nhóm: STT Họ và Tên Mã Số Sinh Viên 01 Cái Thị Hiếu 88224020308 02 Đỗ Hữu Kim Nghi 87231020236 03 Phạm Trương Bích Trâm 88214020185 04 Nguyễn Hoàng Dương 88221020259 05 Lê Hoàng Duy Nam 88221020265

2. TÌNH HUỐNG GIẢ ĐỊNH:

Tình huống: Ông A kí hợp đồng với doanh nghiệp B với lương thỏa thuận Gross 40

triệu đồng/tháng. Theo luật lao động Việt Nam ông A phải tham gia Bảo hiệm xã hội

bắt buộc, Bảo hiểm y tế, Bảo hiểm thất nghiệp. Ngoài ra, ông A dự định sẽ mua gói

bảo hiểm nhân thọ với giá 36 triệu/ năm. Ông A đang ở nhà thuê, chi phí hàng tháng

phải trả 5 triệu/tháng. Ông có nuôi mẹ già trên 60 tuổi và 1 con nhỏ dưới 6 tuổi. Liệu

có cách chi trả nào khác đảm bảo công bằng lợi ích và có lợi cho cả ông A và công ty

B hay không. Tính theo Luật Việt Nam Hiện hành. 3. PHÂN TÍCH.

a) Mức thuế suất áp dụng:

- Mức thuế suất thuế TNDN 2023 được quy định tại điều 11 của TT 78/2014/TT-BTC

theo đó năm 2023 mức thuế suất thuế TNDN là 20% (ngoại trừ các doanh nghiệp đặc thù).

- Mức thuế suất TNCN 2023 áp dụng bảng biểu thuế lũy tiến từng phần được quy

định tại Điều 22, Luật Thuế TNCN năm 2007 theo bảng sau:

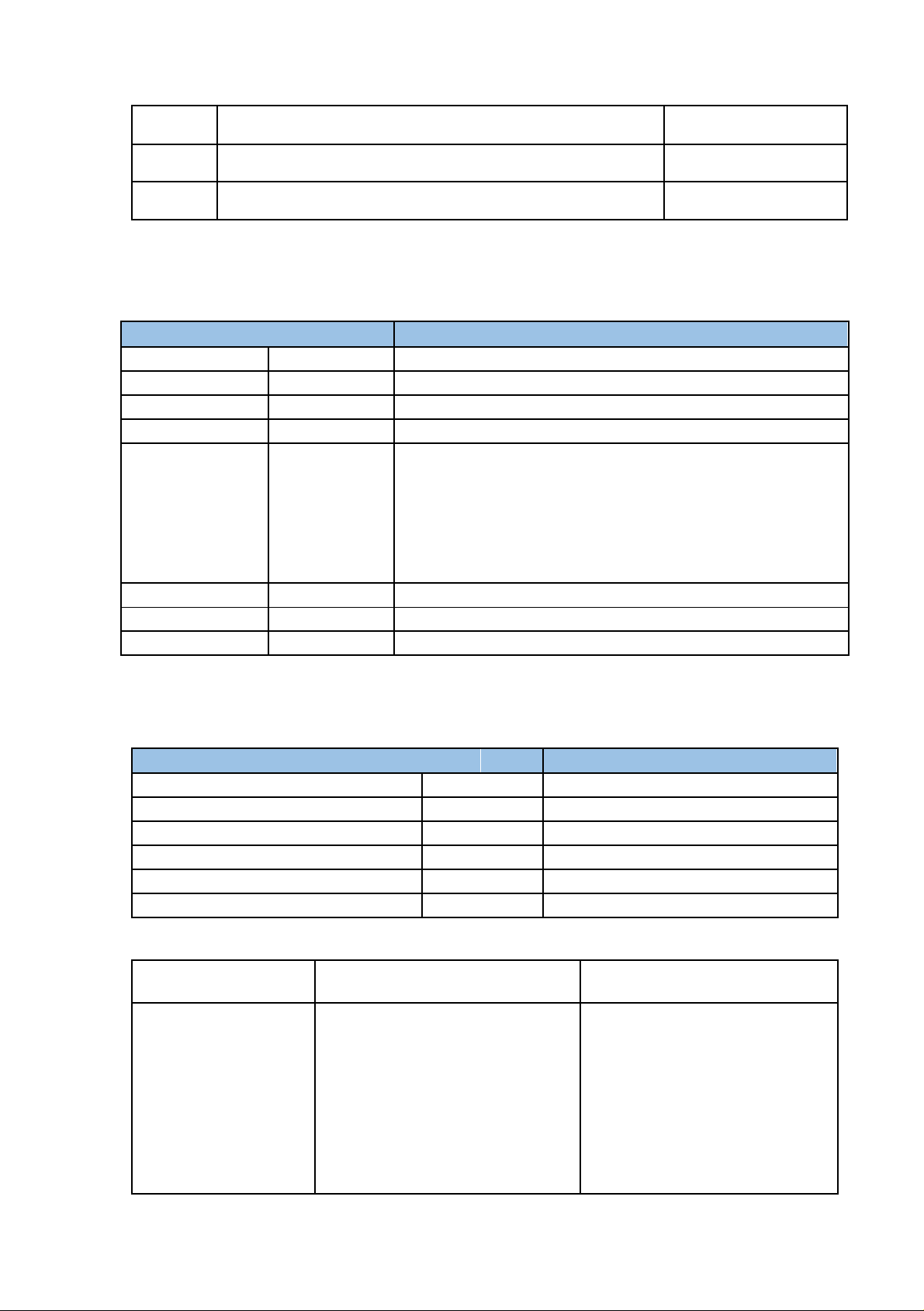

THUẾ SUẤT LŨY TIẾN TỪNG PHẦN THUẾ THU NHẬP CÁ NHÂN CỦA VIỆT NAM BẬC

THU NHẬP TÍNH THUẾ THÁNG THUẾ SUẤT 1 Đến 5trđ 5% 2 Trên 5 trđ đến 10 trđ 10% 3 Trên 10 trđ đến 18 trđ 15% 4 Trên 18 trđ đến 32 trđ 20% 3 lOMoAR cPSD| 40190299 5 Trên 32 trđ đến 52 trđ 25% 6 Trên 52 trđ đến 80 trđ 30% 7 Trên 80 trđ 35% b) Cách tính:

- Ông A: Với mức lương Gross 40.000.000 VNĐ 1 tháng Ông A sẽ nhận về được số

tiền sau khi hoàn tất các nghĩa vụ như sau:

Dòng tiền của ông A Công thức tính Tiền lương 40.000.000 BHXH (4.200.000) 40.000.000 * 10.5% BHYT (600.000) 40.000.000 * 1.5% BHTN (400.000) 40.000.000 * 1% Thuế TNCN (2.390.000) Thu nhập tính thuế:

40.000.000- 11.000.000 –(2* 4.400.000) = 20.200.000 Tiền thuế:

(5.000.000*5%)+(5.000.000*10%)+(8.000.000*15%) +(2.200.000*20%) = 2.390.000 BHNT (3.000.000) 36.000.000/12 Thuê nhà (5.000.000)

Dòng tiền thuần 24.410.000

- Doanh Nghiệp B: Với mức chi trả lương cho NLĐ (Ông A) 40.000.000 VNĐ 1

tháng Doanh Nghiệp B sẽ nhận về được số tiền tiết kiệm thuế và chi phí phải chi như sau:

Dòng tiền của doanh nghiệp Công thức tính Tiền lương (40.000.000) BHXH (8.600.000) 40.000.000*21.5% BHYT (1.200.000) 40.000.000*3% BHTN (400.000) 40.000.000*1%

Tiết kiệm thuế thu nhập 8.000.000 40.000.000* 20% Dòng tiền thuần (42.200.000) c) Nhận xét: Ông A Doanh Nghiệp B Lương Gross: - Thu nhập được tính - Chi phí thuộc diện 40.000.000 VNĐ

thuế. Mọi chi phí phát sinh được giảm trừ. Tiết kiệm không được giảm trừ.

được một khoản chi phí thuế. -

Số tiền thuộc diện chịu - Số tiền chi lương càng

thuế cao -> Ông A càng bị

cao -> Doanh nghiệp càng thiệt

lợi vì tiết kiệm được chi phí thuế. 4 lOMoAR cPSD| 40190299

4. HƯỚNG HOẠCH ĐỊNH. - Đối với Ông A:

Thay vì nhận lương Gross ông A có thể thương lượng với công ty chia khoản

lương Gross thành 2 phần bao gồm: Khoản lương căn bản Các khoản phụ cấp

Các khoản thu nhập này thuộc diện miễn thuế thu nhập

Đối với phần chi phí bảo hiểm và nhà ở của Ông A. Có thể thương lượng mua

thông qua công ty nếu công ty có chính sách mua hộ nhân viên và đưa luôn vào phần phụ cấp.

- Đối với Doanh Nghiệp B: Các khoản giảm trừ chi phí thuế sẽ đem lại 1 khoản

tiết kiệm thuế đi kèm.

a) Chi tiết hoạch định thuế khi có các khoản phụ cấp:

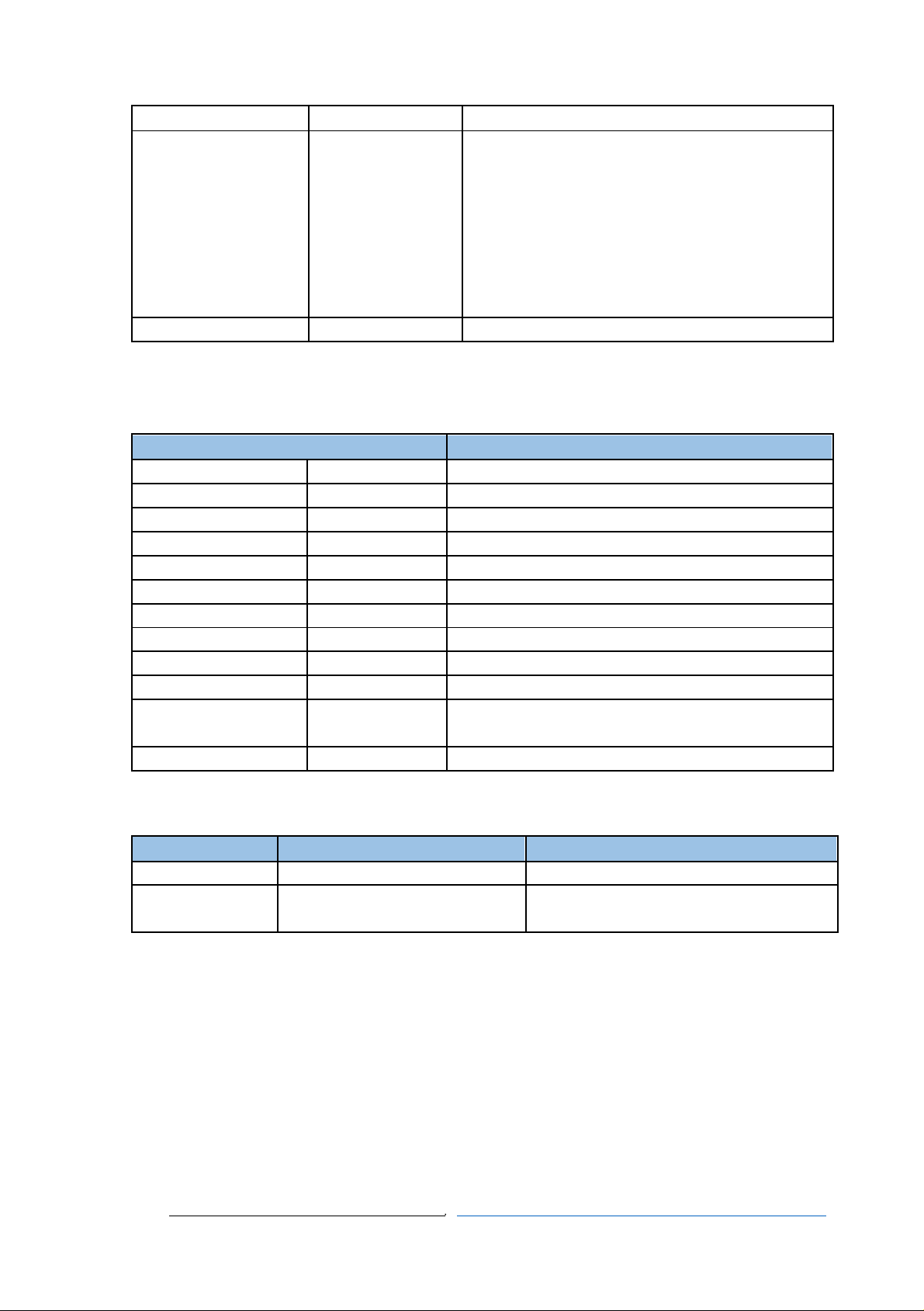

Các khoản lương của ông A gồm:

Lương căn bản: 30.000.000 VNĐ/tháng

Phụ cấp ăn trưa: 730.000 VNĐ/tháng

Phụ cấp điện thoại: 1.000.000 VNĐ/tháng

Trợ cấp trang phục: 400.000 VNĐ/tháng

Chi phí mua bảo hiểm nhân thọ: 3.000.000 VNĐ/tháng

Tiền công tác phí: 500.000 VNĐ/tháng

Phụ cấp nhà ở: 4.370.000 VNĐ/tháng.

Tổng: 40.000.000 VNĐ/tháng.

- Ông A: Với mức lương Cơ bản 30.000.000 VNĐ/tháng + Các khoản phụ cấp nêu

trên 10.000.000 VNĐ Ông A sẽ nhận về được số tiền sau khi hoàn tất các nghĩa vụ như sau:

Dòng tiền ông A(VNĐ) Công thức tính Lương căn bản 30.000.000 BHXH (3.150.000) 30.000.000 * 10.5% BHYT (450.000) 30.000.000* 1.5% BHTN (300.000) 30.000.000*1% BHNT 3.000.000 Phụ cấp ăn trưa 730.000

Phụ cấp điện thoại 1.000.000

Trợ cấp trang phục 400.000 Công tác phí 500.000 Phụ cấp nhà ở 4.370.000 5 lOMoAR cPSD| 40190299 Thuê nhà (5.000.000) Thuế TNCN (1.435.500) Thu nhập tính thuế

(30.000.000 +4.370.000)-11.000.000 – (2* 4.400.000) =14.570.000 Tiền thuế phải đóng

(5.000.000*5%)+(5.000.000*10%) +(4.570.000*15%) =1.435.500 Dòng tiền thuần 29.664.500

- Doanh Nghiệp B: Với mức chi lương Cơ bản 30.000.000 VNĐ/tháng + Các khoản

phụ cấp nêu trên 10.000.000 VNĐ cho NLĐ (Ông A) thì Doanh Nghiệp B sẽ nhận về

được số tiền tiết kiệm thuế và chi phí phải chi như sau:

Dòng tiền doanh nghiệp B (VNĐ) Công thức tính Lương căn bản (30.000.000) BHXH (6.450.000) 30.000.000*21.5% BHYT (900.000) 30.000.000*3% BHTN (300.000) 30.000.000*1% BHNT (3.000.000) Phụ cấp ăn trưa (730.000)

Phụ cấp điện thoại (1.000.000)

Trợ cấp trang phục (400.000) Công tác phí (500.000) Phụ cấp nhà ở (4.370.000) Tiết kiệm thuế 8.000.000

(30.000.000+3.000.000+730.000+1.000.000

+400.000+500.000+4.370.000) * 20% Dòng tiền thuần (39.650.000)

b) Nhận xét dòng tiền trước và sau khi được điều chỉnh lương khi có các khoản phụ cấp:

Dòng tiền trước thuế

Dòng tiền sau thuế Ông A 24.410.000 29.664.500 Doanh nghiệp (42.200.000) (39.650.000) B

Nhận xét: So sánh kết quả ta thấy rằng sau khi hoạch định với cùng một mức chi trả

tương đương nhưng ông A có thu nhập sau thuế cao hơn và doanh nghiệp cũng có

dòng tiền chi ra ít hơn trước có nghĩa là việc hoạch định đem đến lợi ích cho cả 2 bên.

Điều này cho thấy rằng, trong kinh doanh, nếu am hiểu Luật và biết áp dụng Luật hiệu

quả sẽ giúp ta tối thiểu hóa chi phí và gia tăng lợi ích chỉ bằng một vài hoạt động nhỏ.

Cụ thể trong trường hợp này, việc hoạch định đã mang lại một khoản tiết kiệm thuế

đáng kể cho cả người lao động và doanh nghiệp.

5. CÁC VĂN BẢN LUẬT HIỆN HÀNH LIÊN QUAN.

a) Liên quan đến Thuế Thu nhập Cá nhân.

- Luật Thuế thu nhập cá nhân 2007 - https://thuvienphapluat.vn/van-ban/Thue-Phi-6 lOMoAR cPSD| 40190299

Le-Phi/Luat-thue-thu-nhap-ca-nhan-2007-04-2007-QH12-59652.aspx

- Thông tư 111/2013/TT-BTC ngày 15/08/2013 Hướng dẫn thực hiện luật thuế thu

nhập cá nhân, luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân và

Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của luật

thuế thu nhập cá nhân và luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá

nhân. - https://thuvienphapluat.vn/van-ban/Thue-Phi-Le-Phi/Thong-tu-111-2013-TT-

BTC-Huong-dan-Luat-thue-thu-nhap-ca-nhan-va-Nghi-dinh-65-2013-ND-CP- 205356.aspx

- Phụ lục: 01/PL-TNCN Ban hành kèm theo Thông tư 111/2013/TT-BTC ngày

15/08/2013 Bảng hướng dẫn Phương pháp tính thuế theo biểu thuế lũy tiến từng phần.

- Theo Điều 4 Luật số 58/2014/QH13 ngày 20/11/2014 về Bảo hiểm xã hội -

https://thuvienphapluat.vn/van-ban/Bao-hiem/Luat-Bao-hiem-xa-hoi-2014- 259700.aspx

- Khoản 3 Điều 2 Luật số 71/2014/QH13 ngày 26/11/2014 về sửa đổi, bổ sung một số

điều của các luật về thuế - https://thuvienphapluat.vn/van-ban/Thue-Phi-Le-Phi/Luat-

sua-doi-cac-Luat-ve-thue-2014-259208.aspx

b) Liên quan đến Luật Thuế Doanh Nghiệp.

- Luật số 14/2008/QH12 ngày 03/06/2008 về việc Thuế thu nhập doanh nghiệp -

https://thuvienphapluat.vn/van-ban/Doanh-nghiep/Luat-thue-thu-nhap-doanh-nghiep- 2008-66935.aspx.

- Luật số 32/2013/QH13 ngày 19/06/2013 về việc Sửa đổi, bổ sung một số điều của

Luật thuế thu nhập Doanh Nghiệp - https://thuvienphapluat.vn/van-ban/Doanh-

nghiep/Luat-thue-thu-nhap-doanh-nghiep-sua-doi-2013-197250.aspx

- Luật số 71/2014/QH13 ngày 26/11/2014 về việc Sửa đổi, bổ sung một số điều của

các Luật và Thuế - https://thuvienphapluat.vn/van-ban/Thue-Phi-Le-Phi/Luat-sua-doi-

cac-Luat-ve-thue-2014-259208.aspx

- Thông tư số 78/2014/TT-BTC ngày 18/06/2014 về việc Hướng dẫn thi hành Nghị

định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính Phủ quy định và hướng dẫn thi

hành luật thuế thu nhập Doanh nghiệp - https://thuvienphapluat.vn/van-ban/Doanh-

nghiep/Thong-tu-78-2014-TT-BTC-huong-dan-218-2013-ND-CP-thi-hanh-Luat-Thue-

thu-nhap-doanh-nghiep-236976.aspx.

- Thông tư số 96/2015/TT-BTC ngày 22/06/2015 về việc Hướng dẫn về Thuế thu

nhập Doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ

quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các luật về thuế và sửa

đổi bổ sung một số điều của các Nghị định về Thuế và sửa đổi, bổ sung một số điều

của Thông tư số 78/2014/TT-BTC NGÀY 18/6/2014, Thông tư số 119/2014/TT-BTC

ngày 25/8/2014, Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ tài chính. -

https://thuvienphapluat.vn/van-ban/Doanh-nghiep/Thong-tu-96-2015-TT-BTC-huong-

dan-thue-thu-nhap-doanh-nghiep-tai-Nghi-dinh-12-2015-ND-CP-279331.aspx

- Theo Điều 2 Thông tư số 11/VBHN-BTC ngày 15/05/2017 về việc Hướng dẫn thi

hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và

hướng dẫn thi hành luật thuế thu nhập Doanh nghiệp. - https://thuvienphapluat.vn/van-

ban/Doanh-nghiep/Van-ban-hop-nhat-11-VBHN-BTC-2017-Thong-tu-huong-dan- 7 lOMoAR cPSD| 40190299

218-2013-ND-CP-Thue-doanh-nghiep-352332.aspx.

- Theo Điều 3 Thông tư số 25/2018/TT-BTC ngày 16/03/2018 về việc Hướng dẫn

Nghị định số 146/2017/NĐ-CP ngày 15/12/2017 của Chính phủ và sửa đổi, bổ sung

một số điều của Thông tư số 78/2014/TT-BTC ngày 18/06/2014 của Bộ tài chính,

Thông tư số 111/2013/TT-BTC ngày 15/08/2013 của Bộ tài chính -

https://thuvienphapluat.vn/van-ban/Thue-Phi-Le-Phi/Thong-tu-25-2018-TT-BTC-

huong-dan-Nghi-dinh-146-2017-ND-CP-sua-doi-Nghi-dinh-100-2016-ND-CP- 372596.aspx

DANH MỤC VIẾT TẮT STT Ký hiệu chứ viết tắt Chữ viết đầy đủ 1 TNDN Thu nhập doanh nghiệp 2 TNCN Thu nhập cá nhân 3 TRĐ Triệu đồng 4 BHXH Bảo hiểm xã hội 5 BHYT Bảo hiểm y tế 6 BHTN Bảo hiểm thất nghiệp 7 BHNT Bảo hiểm nhân thọ 8 NLĐ Người lao động 9 VNĐ Việt Nam đồng

Tài liệu liên quan:

-

Xây dựng kế hoạch bán hàng tại Công ty TNHH Đại Phát Tín | Đại học Kinh tế kỹ thuật công nghiệp

99 50 -

Công ty cổ phần giống bò sữa Mộc Châu | Tiểu luận Xây dựng kế hoạch kinh doanh

297 149 -

Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn | Tiểu luận Kế hoạch Kinh Doanh và Phân Tích Doanh Nghiệp

194 97 -

Tài liệu học tập Xây dựng kế hoạch kinh doanh | Đại học Kinh tế kỹ thuật công nghiệp

170 85 -

Ý tưởng khởi nghiệp quán ăn chay - Xây dựng kế hoạch kinh doanh | Đại học Kinh tế Kỹ thuật Công nghiệp

344 172