Các Biện Pháp Chống Thâu Tóm Phòng Ngừa môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Quy trình bầu cử ban giám đốc thông thường – mọi giám đốc đều phải được bầu lại mỗi năm tại cuộc họp cổ đông●CCòn được gọi là ban giám đốc phân loại (classified boards)●Đây là trường hợp không phải tất cả giám đốc đều phải được bầu lại cùng mộtlúc. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Các Biện Pháp Chống Thâu Tóm Phòng Ngừa

Các Sửa Đổi Điều Lệ Công Ty

●Ban Giám đốc Luân phiên (Staggered Boards)

●Các Điều khoản Siêu Đa số (Supermajority Provisions)

●Các Điều khoản Giá Công bằng (Fair Price Provisions)

●Cơ cấu Vốn Kép (Dual Capitalizations)

●Các Điều khoản Chống Mua Xanh (Anti-Greenmail Provisions) Ban Giám đốc Luân phiên

●Quy trình bầu cử ban giám đốc thông thường – mọi giám đốc đều phải được

bầu lại mỗi năm tại cuộc họp cổ đông

●CCòn được gọi là ban giám đốc phân loại (classified boards)

●Đây là trường hợp không phải tất cả giám đốc đều phải được bầu lại cùng một lúc

●Ví dụ: chỉ 1/3 số giám đốc được bầu lại mỗi lần

●Cuộc Chiến Ủy quyền (Proxy Contests): Trong một cuộc chiến ủy quyền, điều

này có nghĩa là một bên nổi dậy chỉ có thể giành chiến thắng sau khi thắng 2 cuộc bầu cử liên tiếp

●Đầu những năm 2000: đa số các công ty có ban giám đốc phân loại

●Đến năm 2007: 55% đã bỏ phân loại (declassified) ban giám đốc

●Ban Giám đốc Luân phiên Rò rỉ (Leaky Staggered Board) – trường hợp cổ

đông kiểm soát có quyền tăng quy mô ban giám đốc

○Điều này được xác định bởi việc nó có được quy định trong điều lệ công ty hay không

○Nếu có, cổ đông kiểm soát có thể thay thế 1/3 ban giám đốc nhưng

đồng thời cũng có thể bổ sung thêm thành viên ban giám đốc mới vào

ban giám đốc đã được mở rộng và do đó nhanh chóng giành được đa số

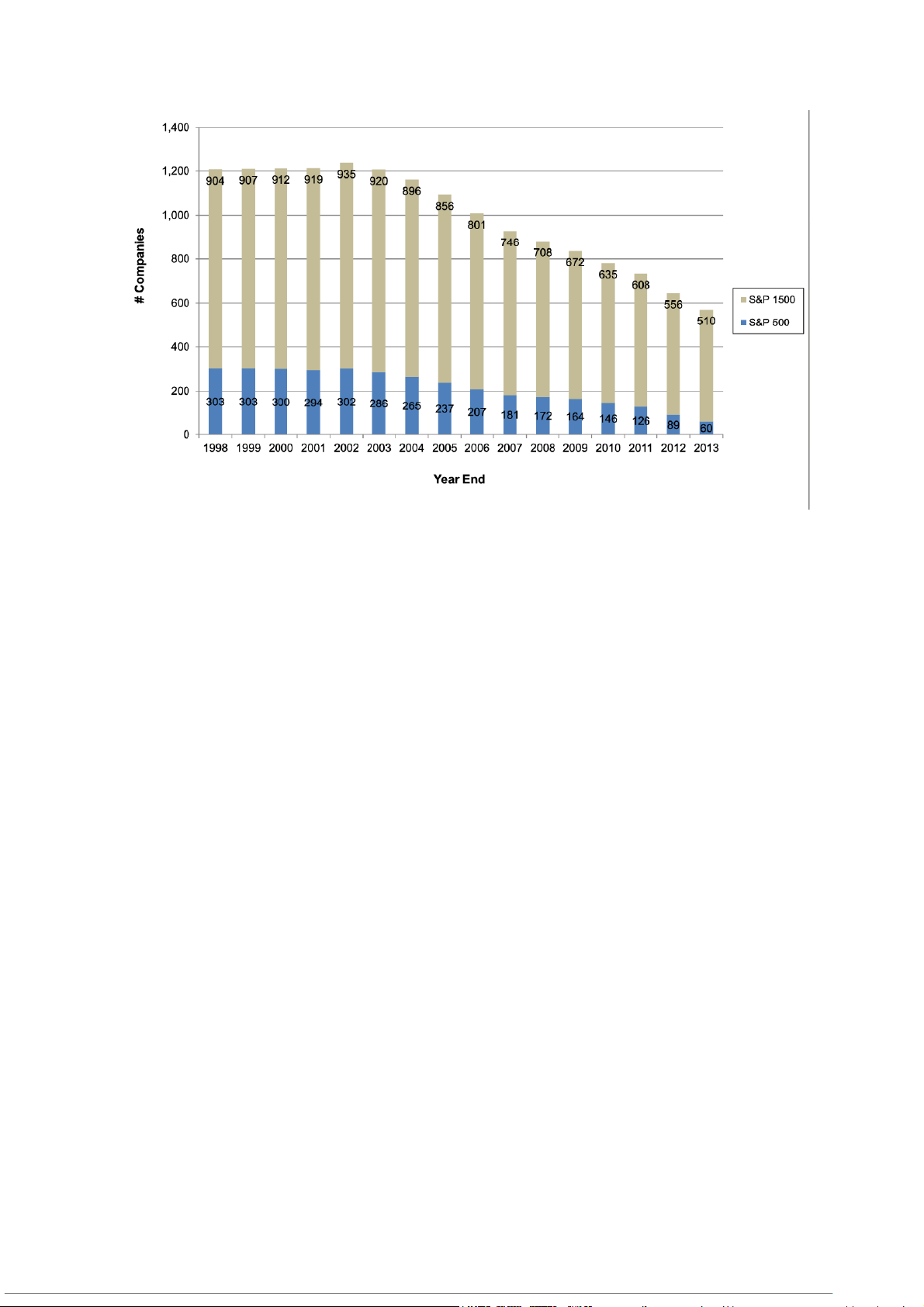

Số Lượng Ban Giám đốc Phân loại trong S&P1500 vào

Cuối Năm (Bao gồm cả Các Công ty Được Thành lập bên ngoài Hoa Kỳ)

Dữ liệu về Ban Giám đốc Luân phiên

●Số lượng ban giám đốc luân phiên đang giảm dần

●Năm 2005: 53% ban giám đốc được luân phiên

●Năm 2012: 17% ban giám đốc được luân phiên

●Xu hướng bỏ phân loại ban giám đốc thể hiện rõ hơn ở các công ty trong

S&P500 so với các công ty vốn hóa nhỏ hơn

Các Biện pháp Chống Thâu tóm & Lợi nhuận của Bên Mua

●Masulis, Wang & Xie, “Quản trị Công ty & Lợi nhuận của Bên Mua” Tạp chí Tài chính, tháng 8 năm 2007

●Các bên mua (Acquirers) có nhiều biện pháp chống thâu tóm hơn sẽ có lợi

nhuận trong giai đoạn công bố thấp hơn đáng kể

●Ủng hộ giả thuyết củng cố quyền lực của nhà quản lý (managerial entrenchment hypothesis)

●Các Giám đốc điều hành (CEO) này có thể có xu hướng tham gia xây dựng đế

chế (empire building) cao hơn Cơ cấu Vốn Kép

●Là việc có từ một loại cổ phiếu trở lên – thường là loại có quyền biểu quyết

cao cấp (super voting rights)

●Đôi khi được gọi là cổ phiếu bảng chữ cái (alphabet stock)

●Ví dụ: GM có cổ phiếu Loại E (EDS) và Loại H (Hughes Aircraft)

○GM mua lại EDS vào năm 1984 với giá 2,5 tỷ USD

○Đây là chiến lược của Roger Smith để mua lại EDS nhằm đáp ứng nhu

cầu xử lý dữ liệu lớn của ông và việc tin học hóa ngành ô tô

○Ross Perot là CEO của EDS

○Perot phản đối việc bị GM mua lại bằng cổ phiếu của GM

■EDS đang tăng trưởng nhanh – trong khi GM thì không

■Giải pháp của GM là tạo ra một loại cổ phiếu đặc biệt – Cổ phiếu

Loại E gắn với khả năng sinh lời của bộ phận EDS

Quy trình Phát hành Cơ cấu Vốn Kép

Tất cả cổ đông được phát hành

cổ phiếu có quyền biểu quyết cao mới

(đây cũng là những cổ phiếu có cổ tức thấp)

Sau đó, cổ đông được đề nghị đổi

lấy cổ phiếu trả cổ tức thông thường

cho cổ phiếu có quyền biểu quyết cao của họ nếu họ muốn trao đổi

Tại sao Cơ cấu Vốn Kép được Phê duyệt

●Hầu hết cổ đông muốn có cổ tức cao hơn

●Hầu hết đánh giá cổ tức cao hơn quyền biểu quyết

●Những người muốn có quyền biểu quyết sẽ không trao đổi

○Những cổ đông này sẽ được hưởng quyền lực và khả năng kiểm soát được tăng cường

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5