Các Nhà Hoạt Động và Thương Vụ Spin-offs: Xu Hướng và Tác Động môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Một xu hướng diễn ra khá nổi bật trong những năm gần đây là sự tích cực của các nhà hoạt động. Đây thường là các quỹ đầu cơ theo dõi và phân tích các công ty, đặc biệt là các công ty đa ngành, với mục đích xem liệu các thay đổi về cấu trúc có thể cải thiện lợi nhuận cho cổ đông hay không. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Các nhà hoạt động và việc bán tháo (sell-offs)

Một xu hướng diễn ra khá nổi bật trong những năm gần đây là sự tích cực của các nhà hoạt động. Đây thường là các quỹ

đầu cơ theo dõi và phân tích các công ty, đặc biệt là các công ty đa ngành, với mục đích xem liệu các thay đổi về cấu trúc

có thể cải thiện lợi nhuận cho cổ đông hay không. Ví dụ, vào năm 2011, William Ackman và quỹ Pershing Square của

ông đã mua lại 11% cổ phần của tập đoàn Fortune Brands. Fortune Brands là một sự kết hợp kỳ lạ giữa các doanh

nghiệp, trong đó bao gồm cả công ty rượu lớn thứ tư trên thế giới, Titleist- dòng sản phẩm về golf, và một doanh nghiệp

về nhà ở và an ninh bao gồm các thương hiệu nổi tiếng như Moen, Master Locks, Simonton Windows và Therma Tru

Doors. Sự kết hợp giữa rượu, sản phẩm golf và sản phẩm nhà ở là một điều khá khó giải thích. Kết quả là, dưới áp lực

của Ackman, Fortune đã bán các doanh nghiệp Titleist và Footjoy cho một nhóm nhà đầu tư nước ngoài.

Các nhà hoạt động phân tích các báo cáo công khai của các công ty đa ngành và cố gắng xác định liệu có bộ phận nào

trong công ty đang có biên lợi nhuận thấp hay không. Nếu đúng như vậy, thì biên lợi nhuận tổng thể của công ty có thể

được cải thiện bằng cách bán các doanh nghiệp có biên lợi nhuận thấp hơn. Từ quan điểm của nhà hoạt động, việc này có

thể thuận tiện hơn nếu hiệu suất tổng thể của công ty không mấy ấn tượng. Khi đó, những nhà đầu tư bất mãn khác có

thể rất sẵn lòng chấp nhận một giải pháp nhanh chóng là bán tháo các doanh nghiệp có biên lợi nhuận thấp - một "giải

pháp" mà ban lãnh đạo có thể gặp khó khăn trong việc giải thích tại sao họ đã không thực hiện nếu không có áp lực từ bên ngoài. Spin-Offs

Trong một giao dịch spin-offs, công ty mẹ sẽ cấp cổ phiếu trong doanh nghiệp mà họ muốn tách ra cho các cổ đông dựa

trên tỷ lệ sở hữu của họ trong công ty mẹ. Spin-offs là một giải pháp thay thế cho việc thoái vốn hoàn toàn, trong đó

công ty bán đơn vị kinh doanh và nhận tiền mặt hoặc các khoản đối ứng khác.

Doanh nghiệp sau khi tách sẽ trở thành một công ty độc lập với công ty mẹ. Các cổ đông của công ty mẹ cũng trở thành

cổ đông của công ty tách riêng, nhưng hai công ty này thường hoạt động độc lập. Cổ phiếu của công ty mẹ sẽ được phân

phối theo tỷ lệ cho các cổ đông, thường thông qua hình thức cổ tức. Vì việc tách riêng được thực hiện thông qua việc trả

cổ tức, nên tòa án thường coi việc trả cổ tức là một trong những trách nhiệm bình thường của hội đồng quản trị; do đó,

việc này thường không cần sự chấp thuận của cổ đông trừ khi lượng tài sản được tách riêng chiếm phần lớn tài sản của công ty.

Ở phần sau của chương này, chúng ta sẽ so sánh spin-offs với hình thức equity carve-outs (cắt bớt cổ phần). Hiện tại,

chúng ta có thể lưu ý rằng trong một giao dịch spin-off, các cổ đông tham gia giao dịch có thể giữ nguyên như công ty

ban đầu, trong khi với carve-out, một nhóm cổ đông mới sẽ được thiết lập. Tuy nhiên, có những biến thể khác có thể

được theo đuổi, chẳng hạn như một hình thức spon-sored spin-off ( phân tách được tài trợ). Trong hình thức spon-sored

spin-off, một doanh nghiệp bên ngoài sẽ mua lại một phần quyền lợi trong doanh nghiệp tách riêng. Thường thì việc này

được thực hiện bằng cách cung cấp cho bên tài trợ một khoản ưu đãi dưới dạng chiết khấu trên giá cổ phiếu.

Nợ của tổng bộ công ty sẽ được phân chia giữa công ty còn lại sau khi tách và doanh nghiệp tách riêng. Thường thì điều

này được thực hiện dựa trên kích thước tương ứng của các doanh nghiệp sau giao dịch. Nếu công ty có các khoản quyền

chọn mua cổ phiếu và nợ chuyển đổi đang lưu hành, tỷ lệ chuyển đổi có thể cần phải điều chỉnh vì giá cổ phiếu của công

ty có thể điều chỉnh giảm trong trường hợp giao dịch spin-offs quan trọng. Các cổ đông có thể trực tiếp hưởng lợi bằng

cách duy trì cổ phiếu của họ trong công ty mẹ nhưng cũng nhận được cổ phiếu trong doanh nghiệp tách riêng. Nếu

không có sự đối ứng bổ sung, các cổ đông nắm quyền chọn mua cổ phiếu và nợ chuyển đổi có thể không thu được lợi

nhuận. Do đó, những yếu tố này cần được xem xét khi cấu trúc giao dịch.

Spin-offs thường dễ thực hiện hơn và cũng ít tốn kém hơn so với các hình thức khác như equity carve-outs. Ví dụ, một

nghiên cứu đã chỉ ra rằng carve-outs tốn gấp khoảng bốn lần chi phí để thực hiện so với spin-offs. 1Spin-offs cũng ít tốn

thời gian để thực hiện hơn so với equity carve-outs.

Nếu doanh nghiệp đang tách ra được tích hợp tốt vào công ty mẹ, thì sẽ có nhiều công việc cần phải thực hiện để tạo ra

một doanh nghiệp riêng biệt và độc lập. Tuy nhiên, nếu doanh nghiệp này là một phần của một thương vụ mua lại trước

đó nhưng chưa được tích hợp tốt vào công ty mẹ, thì công việc có thể sẽ dễ dàng hơn. Xu hướng Spin-offs

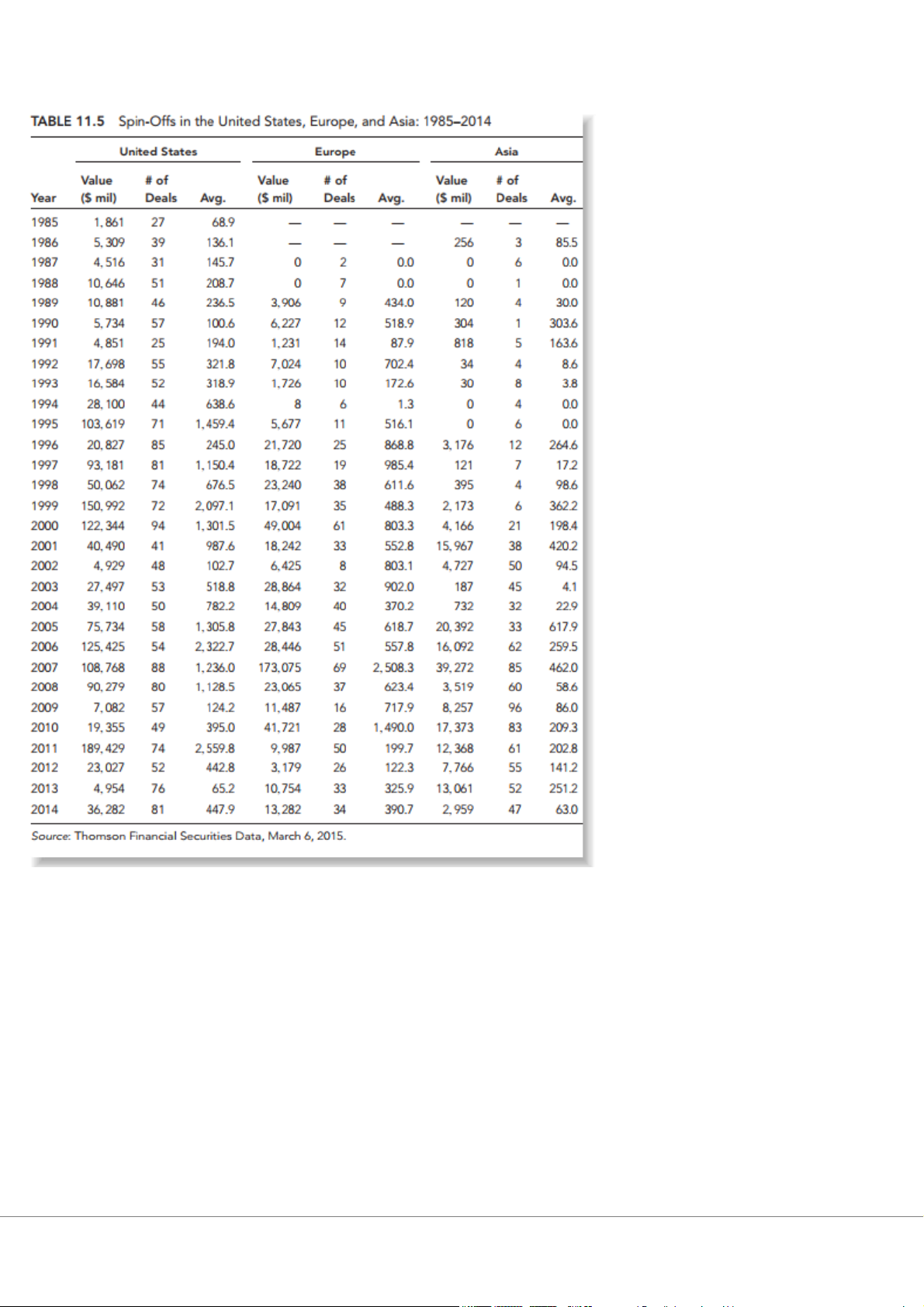

Khối lượng spin-off bằng đô la khá biến động, nhưng nó có xu hướng tương tự như khối lượng M&A. Giống như M&A,

khối lượng spin-off tại Hoa Kỳ đã giảm sau cuộc khủng hoảng tín dụng dưới chuẩn nhưng tăng đột biến vào năm 2011,

sau đó lại giảm xuống. Tại châu Âu, cũng có sự sụt giảm sau khủng hoảng tín dụng dưới chuẩn, nhưng trước đó đã có

một sự gia tăng lớn vào năm 2007. Tại châu Á, cũng đã có một sự gia tăng lớn vào năm 2007, sau đó là một sự sụt giảm

mạnh và có sự phục hồi nhiều hơn trong những năm tiếp theo sau những gì đã diễn ra ở châu Âu (xem Hình 11.3a, b, và c và Bảng 11.5).

Cách tính thuế đối với Spin-offs

Một trong những lợi thế lớn của việc spin-off so với việc thoái vốn hoàn toàn là việc tách riêng có thể đủ điều kiện để

được miễn thuế. Điều này có thể xảy ra nếu giao dịch đáp ứng các yêu cầu của Mã số thuế nội bộ (Internal Revenue

Code) (Các Mục 354 và 355). Những quy tắc này có thể rất phức tạp, đó là lý do tại sao các luật sư thuế là một phần

không thể thiếu của nhóm M&A trong hầu hết các giao dịch, đặc biệt là spin-offs. Trong số các yêu cầu để đủ điều kiện

được miễn thuế là công ty mẹ phải sở hữu ít nhất 80% cổ phần của đơn vị được tách ra. Ngoài ra, công ty mẹ không

được mua lại quyền kiểm soát đơn vị này ít hơn năm năm trước đó. Các giao dịch cũng phải đáp ứng tiêu chí mục đích

kinh doanh. Tức là, nó không được thực hiện chỉ như một phương tiện để tránh thuế. Ví dụ, nếu bên bán có thể khẳng

định một cách thuyết phục rằng họ thực hiện giao dịch để tăng cường sự tập trung và rời khỏi một doanh nghiệp không

còn phù hợp về chiến lược, thì điều này nên được chấp nhận. Lợi ích bổ sung là việc được miễn thuế. Tuy nhiên, mục

đích kinh doanh không cần phải là lý do duy nhất—chỉ cần là một phần của lý do cho việc spin-offs.

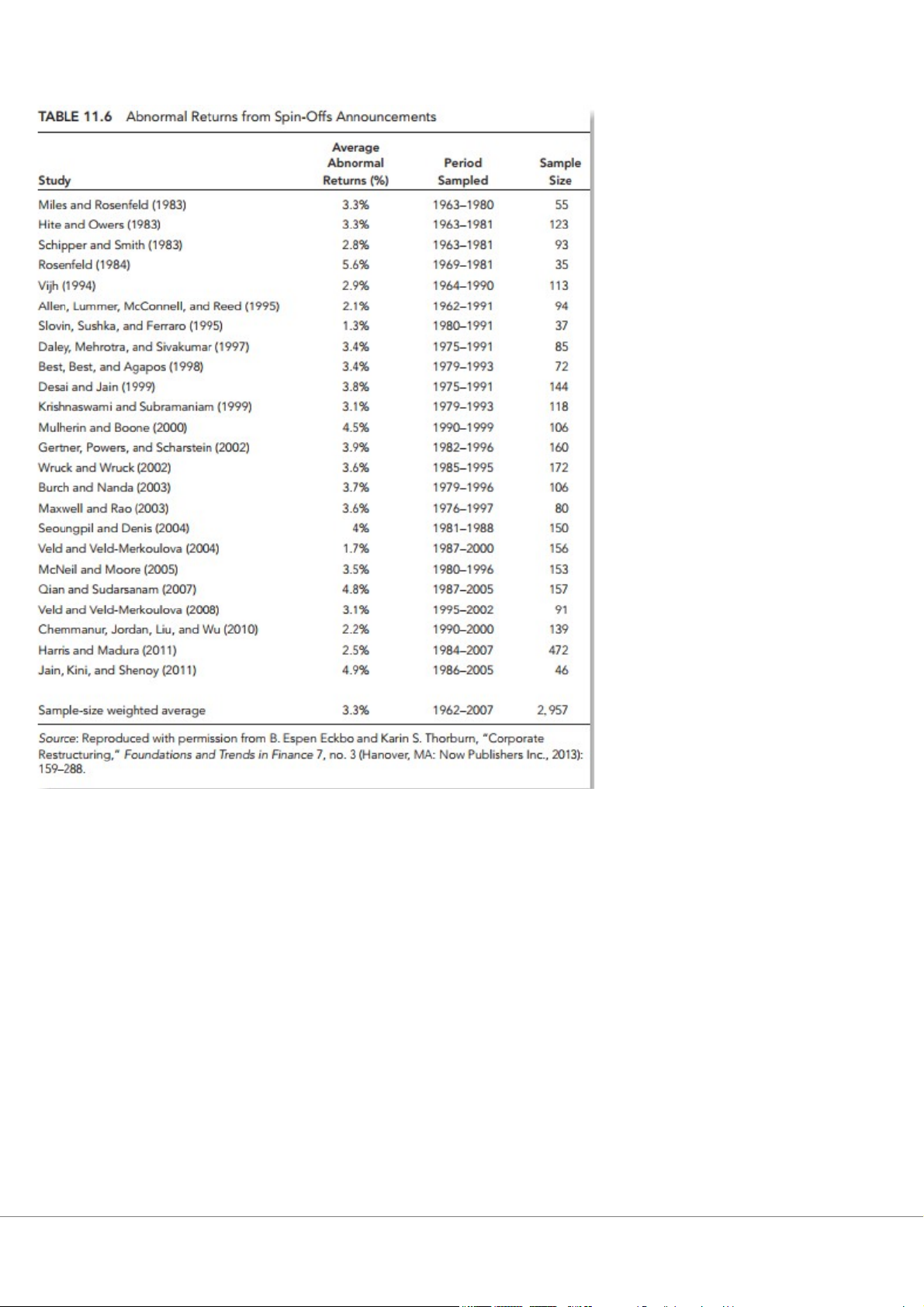

Tác động đến tài sản của cổ đông từ việc spin-offs

Không có gì ngạc nhiên khi thị trường thích các thương vụ spin-offs. Những giao dịch này đạt được nhiều mục tiêu

giống như việc thoái vốn hoàn toàn nhưng không có các bất lợi về tác động của thuế có thể xảy ra. Bảng 11.6 cho thấy

rằng lợi nhuận bất thường trung bình thu được từ một số lượng lớn các nghiên cứu trong giai đoạn 1962–2007 là 3,3%.

Tác động đến tài sản của cổ đông từ việc spin-offs: Tác động đến công ty mẹ và công ty con

Cusatis, Miles, và Woolridge đã nghiên cứu lợi nhuận của cổ phiếu phổ thông từ cả các công ty tách riêng và các công ty

mẹ trước đây của chúng. Không giống như một số nghiên cứu trước đây chủ yếu xem xét lợi nhuận của cổ đông trong 2

thời gian trước và bao gồm cả thông báo về việc spin-off, nghiên cứu của Cusatis và cộng sự đã theo dõi các công ty sau

khi tách riêng để xác định tác động tài sản dài hạn. Những nhà nghiên cứu này đã xem xét 815 giao dịch phân phối cổ

phiếu tại các công ty tách riêng trong giai đoạn từ 1965 đến 1988.

1 Roni Michaely và Wayne H.Shaw, “ The Choice of Going Public: Spinoffs vs. Carve Outs,” Financial Management 24, no. 3 (Autumn 1995): 5–21.

2 Patrick J. Cusatis, James A. Miles và J. Randall Woolridge, “Restructuring through Spinoffs—The Stock Market Evidence,” Journal of

Financial Economics 33, no. 3 (June 1993): 293–311.

Hình 11.3 Spin-Offs, 1985–2014: (a) Liên bang Mỹ (United States) (b) Châu Âu (Europe) và (c) Châu Á (Asia).

Nguồn: Thomson Financial Securities Data, March 6, 2015.

Nghiên cứu của Cusatis và cộng sự đưa ra một bức tranh rất tích cực về hiệu suất sau giao dịch spin-offs của các công ty.

Cả các công ty tách riêng và công ty mẹ của họ đều cho thấy lợi nhuận dương bất thường trong khoảng thời gian từ 6

tháng trước đến 36 tháng sau ngày phân phối cổ phiếu. Một phát hiện thú vị khác của Cusatis và cộng sự là cả công ty

tách riêng và công ty mẹ đều tích cực hơn trong các thương vụ thâu tóm so với nhóm đối chứng gồm các công ty tương

đương. Hoạt động thâu tóm này có thể giúp giải thích một phần cho những kết quả tích cực

tác động đến tài sản cổ đông. Khi các công ty tham gia vào các thương vụ thâu tóm bị loại ra khỏi mẫu nghiên cứu, lợi

nhuận vẫn dương nhưng không khác biệt đáng kể so với số 0 về mặt thống kê. Điều này gợi ý rằng các công ty tách riêng

và công ty mẹ của họ có khả năng cao hơn tham gia vào các thương vụ thâu tóm, và khi điều này xảy ra, nó giúp cổ đông

của họ nhận được khoản chênh lệch từ các thương vụ thâu tóm.

Sự tan rã của AT&T: Một trong những vụ tách riêng nổi tiếng hơn

AT&T đã trải qua nhiều lần tái cơ cấu trong lịch sử của mình. Trước khi AT&T bị tách ra vào năm 1984, công ty

này thống trị ngành viễn thông địa phương và đường dài tại Hoa Kỳ. Với tham vọng tiến vào các ngành công

nghiệp thú vị hơn, chẳng hạn như ngành công nghiệp máy tính...

AT&T đã tách ra khỏi các công ty vận hành địa phương "buồn chán" của mình. Những doanh nghiệp này được tách

ra thành bảy công ty vận hành khu vực: Ameritech, Bell Atlantic, BellSouth, Nynex, Pacific Telesis, Southwestern

Bell, và U.S. West. Một số trong các "Baby Bells" này sau đó đã sáp nhập, như Nynex và Bell Atlantic, kết hợp để

tạo thành Verizon, sau này trở thành một trong những công ty viễn thông lớn nhất ở Hoa Kỳ. Cổ đông của AT&T

đã nhận được 1 cổ phiếu ở mỗi công ty khu vực này cho mỗi 10 cổ phiếu mà họ nắm giữ ở AT&T. Họ cũng vẫn sở

hữu 10 cổ phiếu ở công ty AT&T mới, công ty sau này sẽ trở thành một trong những ví dụ về những thất bại đáng

chú ý trong lịch sử sáp nhập. Thực tế, AT&T tồn tại sau này đã bị mua lại bởi một trong những công ty con của mình—Southwestern Bell.

AT&T sau khi tách riêng đã được ghi lại không mấy tốt đẹp với việc thực hiện một số vụ sáp nhập tồi tệ nhất trong

lịch sử. AT&T tỏ ra là một công ty gặp khó khăn trong việc học hỏi từ những sai lầm của mình và tiếp tục tiến hành

những sai lầm sáp nhập ngày càng lớn hơn. Việc spin-off các công ty vận hành cho phép AT&T bước vào ngành

công nghiệp máy tính, vì một phán quyết chống độc quyền đã cấm họ sử dụng doanh thu từ các doanh nghiệp viễn

thông để tài trợ cho những hoạt động cạnh tranh trong các ngành khác. Khi AT&T không thành công với mảng kinh

doanh máy tính, họ đã thâu tóm NCR trong một cuộc mua lại thù địch và đã trả giá quá cao sau khi gặp sự phản

kháng từ mục tiêu. Những rạn nứt văn hóa tạo thêm nhiều vấn đề, và cuối cùng AT&T đã tự chia thành ba phần.

Để phục hồi sau những tổn thất từ làn sóng sáp nhập thứ tư, một đội ngũ quản lý mới đã quyết định vượt qua những

người tiền nhiệm của họ trong việc tạo ra các thương vụ sáp nhập thất bại. Ban lãnh đạo AT&T ghen tị với sự phát

triển và lợi nhuận của các công ty con của mình, như Verizon. Họ mong muốn có thể cung cấp dịch vụ điện thoại

địa phương. Thật không may, mặc dù từng kinh doanh trong lĩnh vực này, họ đã từ bỏ tất cả trong làn sóng sáp nhập

thứ tư để bước vào ngành công nghiệp máy tính mà họ đã thất bại. AT&T trong làn sóng thứ năm lại muốn tiếp cận

thị trường điện thoại địa phương và tin rằng hai mục tiêu là MediaOne và TCI sẽ giúp họ đạt được điều này. Họ

cũng muốn trở thành một cửa hàng duy nhất, cung cấp dịch vụ viễn thông đường dài, di động, và địa phương cộng

thêm dịch vụ cáp truyền hình cho khách hàng. Độc giả nên cẩn trọng khi ban lãnh đạo đưa ra lời hứa về một cửa

hàng duy nhất cho khách hàng. AT&T đã thông báo rằng họ sẽ chi khoảng 100 tỷ đô la cho hai thương vụ mua lại

các công ty cáp truyền hình. Sau khi mua các công ty này (vội vã đẩy nhanh thương vụ mà không thực hiện thẩm

định kỹ lưỡng), họ phát hiện ra rằng các đường cáp địa phương mà họ mua lại không thể hỗ trợ dịch vụ viễn thông

mà không cần một khoản đầu tư lớn. Một lần nữa, AT&T lại mắc sai lầm trong lĩnh vực M&A—và mỗi sai lầm

ngày càng lớn hơn so với lần trước. Không lâu sau các thương vụ này, AT&T tuyên bố sẽ tự chia nhỏ mình—một

lần nữa. Thật mỉa mai khi sau thất bại M&A mới nhất và sự chia nhỏ, AT&T đã bị một trong những công ty con

trước đây của mình—SBC—mua lại vào tháng 11 năm 2005. SBC sau đó đã lấy tên AT&T.

Tác động của spin-offs đến tài sản cổ đông: Hoa Kỳ và Châu Âu

Phần lớn các nghiên cứu về tác động đến tài sản cổ đông của việc bán tài sản, đặc biệt là spin-offs, tập trung vào các

công ty và thị trường ở Hoa Kỳ. Boreiko và Murgia đã phân tích 97 vụ tách riêng ở Châu Âu. Họ phát hiện 3 rằng ở Châu

Âu, các vụ spin-offs thường được kích hoạt bởi những gì họ gọi là "các biến cố quản trị" (governance earthquakes),

chẳng hạn như việc bổ nhiệm một CEO mới hoặc mối đe dọa bị thâu tóm. Thật vậy, Shimizu và Hitt đã phân tích một

mẫu các vụ bán tài sản ở Hoa Kỳ và cũng tìm thấy rằng việc bổ nhiệm một CEO mới làm tăng khả năng một đơn vị bị bán đi.4

Việc các công ty spin-offs đã trở nên phổ biến hơn ở Anh so với lục địa Châu Âu, mặc dù chúng đang ngày càng trở nên

thường xuyên hơn ở lục địa Châu Âu. Cấu trúc sở hữu ở Châu Âu tập trung hơn so với ở Anh hoặc Hoa Kỳ. Điều này 5

đặt các cổ đông lục địa Châu Âu, ngoài những cổ đông lớn có quyền kiểm soát thường liên quan đến gia đình, vào vị trí

ít ảnh hưởng hơn so với các đối tác Anh của họ.

Giống như nhiều nghiên cứu về việc tách riêng ở Hoa Kỳ, mẫu nghiên cứu của Boreiko và Murgia ở Châu Âu cũng cho

thấy các tác động tích cực đến tài sản cổ đông khi có thông báo về việc spin-off. Cũng phù hợp với các kết quả ở Hoa

Kỳ, họ nhận thấy các tác động cao hơn (5,7%) đối với các vụ spin-offs nhằm tăng cường sự tập trung so với các giao

dịch không tăng cường sự tập trung (3,3%). Tuy nhiên, họ không tìm thấy sự cải thiện về hiệu suất hoạt động ở các công

ty mẹ sau khi spin-off, nhưng lại có các tác động như vậy ở các công ty đã được tách. Các công ty tách riêng có sự cải

thiện lớn nhất không phải là những công ty giúp công ty mẹ tập trung hơn mà thường là các đơn vị phát triển nội bộ.

Điều này trái ngược với nghiên cứu về các vụ spin-offs ở Hoa Kỳ, thường cho thấy sự cải thiện về hiệu suất chỉ trong các

giao dịch tăng cường sự tập trung.

Tác động đến tài sản trong việc bán tháo phòng thủ tự nguyện

Chúng tôi đã thảo luận trong các phần trước về tác động tích cực đến tài sản từ các vụ bán tháo tự nguyện. Có một số

bằng chứng cho thấy khi các vụ bán tháo tự nguyện này được sử dụng như một biện pháp phòng vệ chống lại việc thâu

tóm, các tác động tích cực có thể không tồn tại. Loh, Bezjak, và Toms đã tìm thấy tác động tích cực đến tài sản cổ đông

từ các vụ bán tháo tự nguyện, phù hợp với các nghiên cứu khác đã được thảo luận. 6Tuy nhiên, họ nhận thấy rằng phản

ứng tích cực này không xuất hiện khi các công ty sử dụng việc bán tháo tài sản như một biện pháp phòng vệ chống lại việc thâu tóm.

Trong một mẫu gồm 59 công ty từ năm 1980 đến 1987, trong đó 13 công ty có liên quan đến các tin đồn về việc thâu

tóm, Loh, Bezjak, và Toms đã tìm thấy lợi nhuận bất thường trung bình tích lũy là 1,5% trong một khoảng thời gian một

ngày cho đến ngày bán tài sản. Tuy nhiên, khi họ chia mẫu nghiên cứu thành hai nhóm phụ - những công ty có và không

có tin đồn về việc thâu tóm - thì 13 công ty bị đồn đoán về việc thâu tóm không cho thấy bất kỳ sự thay đổi đáng kể nào

về tài sản cổ đông. Những kết quả này cho thấy rằng khi các công ty tham gia vào việc bán tài sản để ngăn chặn việc bị

thâu tóm, thị trường đối xử với các giao dịch này khác đi và không xem đó là một sự thay đổi tích cực.

Tác động đến tài sản trong việc bán tháo không tự nguyện

3 Dmitri Boreiko và Maurizio Murgia, “Which Spinoffs Generate Value and Performance Improvements,” unpublished working paper.

4 Katsuhiko Shimizu và Michael A. Hitt, “What Constrains or Facilitates Divestitures of Formerly Acquired Firms? The Effects of

Organizational Inertia,” Journal of Management 31, no. 1 (February 2005): 50–72.

5 Mara Faccio và Larry Lang, “The Ultimate Ownership of Western European Corporations,” Journal of Financial Economics 65, no. 3 (September 2002): 365–395.

6 Charmen Loh, Jennifer Russell Bezjak và Harrison Toms, “Voluntary Corporate Divestitures as Antitakeover Mechanisms,” Financial Review

30, no. 1 (February 1995): 41–60.

Hầu hết các nghiên cứu về tác động của việc bán tháo đối với tài sản của cổ đông kết luận rằng việc bán tháo làm tăng tài

sản của cổ đông công ty mẹ và thị trường có phần hiệu quả trong việc dự đoán sự kiện này. Do đó, phản ứng về giá cổ

phiếu xảy ra vào trước ngày bán tháo thực tế. Các hiệu ứng làm tăng tài sản của việc bán tháo một công ty con không

mong muốn hoặc hoạt động kém nên khác với việc công ty mẹ bị ép buộc phải tách rời một bộ phận có lợi nhuận. Điều

này đã xảy ra khi Santa Fe–Southern Pacific nhận được phán quyết không thuận lợi yêu cầu họ phải tách rời Southern

Pacific Railway. Như đã nêu trước đó, giá cổ phiếu đã giảm và Santa Fe trở thành mục tiêu mua lại.

Năm 1981, Kudla và McInish đã thực hiện một nghiên cứu về tác động của việc tách rời Louisiana-Pacific Corporation

của Georgia-Pacific, công ty mẹ. 7Việc tách rời này được yêu cầu bởi Ủy ban Thương mại Liên bang (FTC), cơ quan đã

kết luận rằng việc mua lại 16 công ty ở miền Nam Hoa Kỳ, với tổng cộng 673.000 mẫu rừng thông, sẽ dẫn đến sự tập

trung chống cạnh tranh trong ngành công nghiệp ván ép. Sử dụng các dư lượng tích lũy để điều chỉnh các tác động của

thị trường, Kudla và McInish cho thấy giá cổ phiếu của Georgia-Pacific đã giảm trước khi đơn kiện chính thức của FTC

được nộp. Louisiana-Pacific đã được tách rời vào năm 1972. Tuy nhiên, sự giảm giá này đã chấm dứt với việc spin-off,

sau đó giá cổ phiếu đã phục hồi. Mặc dù giá cổ phiếu đã phục hồi đáng kể, nhưng các dư lượng tích lũy không hoàn toàn

hồi phục về mức đầu năm 1971, ngay cả vào tháng 3 năm 1974.

Một nghiên cứu của Miles và Rosenfeld cho thấy tài sản của các chủ nợ giảm sau khi spin-off, trong khi tài sản của các

cổ đông tăng. Điều này được cho là do dòng tiền giảm sau khi spin-of 8

f và sự gia tăng rủi ro đối với các chủ nợ. Kudla

và McInish đã cố gắng đo lường tác động rủi ro của việc spin-off không tự nguyện Louisiana-Pacific bằng cách xem xét

các hệ số beta của Georgia-Pacific trước và sau khi tách rời. Các hệ số beta sau đó sẽ phản ánh bất kỳ thay đổi nào trong

rủi ro hệ thống hoặc không thể phân tán liên quan đến cổ phiếu của Georgia-Pacific. Kudla và McInish đã phát hiện sự

gia tăng lớn, có ý nghĩa thống kê trong các hệ số beta của Georgia-Pacific sau khi spin-off. Họ cho rằng sự gia tăng này

là do thị trường nhận thức rằng Georgia-Pacific đã giảm sức mạnh độc quyền sau khi spin-off và điều này khiến công ty trở nên rủi ro hơn.

Cộng đồng nghiên cứu tài chính dường như đã đạt được sự đồng thuận rằng việc thoái vốn bị ép buộc bởi mệnh lệnh của

chính phủ, so với việc bán tháo tự nguyện, sẽ có tác động tiêu cực đến giá cổ phiếu của công ty tách rời. Đánh giá của

Ellert về 205 bị đơn trong các vụ kiện sáp nhập chống độc quyền cho thấy giá trị vốn chủ sở hữu của các công ty này đã

giảm 21,86% trong tháng mà đơn kiện được nộp. 9Vấn đề mà nghiên cứu của Kudla và McInish đề cập là thời điểm của

tác động đó và sự đảo ngược của xu hướng giảm giá.

Nếu việc thực thi quy định chống độc quyền hiệu quả trong việc giảm bớt quyền lực độc quyền của các công ty, điều này

sẽ được phản ánh trong việc gia tăng giá trị vốn chủ sở hữu của các đối thủ cạnh tranh của công ty đó. Thật không may,

các cơ quan chống độc quyền không tìm thấy nhiều sự ủng hộ cho hành động của họ trong giá cổ phiếu của các đối thủ

cạnh tranh của các công ty bị tách rời. 10 Giá trị vốn chủ sở hữu của các đối thủ cạnh tranh của các công ty bán tháo

không cho thấy phản ứng tích cực đáng kể đối với các vụ tách rời được yêu cầu.

Tập trung doanh nghiệp và spin-offs

7 Ronald Kudla và Thomas McInish, “The Microeconomic Consequences of an Involuntary Corporate Spin-Off,” Sloan Management Review 22, no. 4 (1981): 41–46.

8 James A. Miles và James D. Rosenfeld, “The Effect of Voluntary Spinoff Announcements on Shareholder Wealth,” Journal of Finance, 38, 1983, 1597–1606.

9 James C. Ellert, “Mergers, Antitrust Law Enforcement and the Behavior of Stock Prices,” Journal of Finance 31, no. 2 (May 1976): 715–732.

10 Robert Stillman, “Examining Antitrust Policy towards Horizontal Mergers,” Journal of Financial Economics 11, no. 1–4 (April 1983): 225–

240; và Bjorn E. Eckbo, “Horizontal Mergers, Collusion and Stockholder Wealth,” Journal of Financial Economics 11, no. 1–4 (April 1983): 241–273.

Một trong những lợi ích mà một công ty có thể thu được thông qua việc bán tháo là trở nên tập trung hơn. Điều này đặc

biệt đúng đối với những công ty đã trở nên đa dạng hóa và phải chịu sự giảm giá cổ phiếu do sự đa dạng hóa. Điều này

không có nghĩa là tất cả các công ty đa dạng hóa đều giao dịch với mức giảm giá như vậy. Ví dụ, trong nhiều năm, GE,

một tập đoàn công nghiệp đa dạng hóa cao, đã có sự yêu thích của thị trường và giám đốc điều hành của nó, Jack Welch,

là một trong những giám đốc điều hành nổi tiếng nhất thế giới. Tất cả đã thay đổi khi công ty chuyển hướng mạnh mẽ

vào dịch vụ tài chính, điều này đã mang lại lợi ích lớn cho công ty cho đến khi công ty bị ảnh hưởng bởi cuộc khủng

hoảng cho vay dưới chuẩn. Sau khi bị ảnh hưởng quá mức bởi dịch vụ tài chính, công ty bắt đầu tập trung lại vào các

lĩnh vực công nghiệp hơn.

Chúng ta sẽ thảo luận về các lợi ích liên quan đến việc tập trung trong bối cảnh các vụ spin-offs. Tuy nhiên, trong khi

nhiều nghiên cứu sử dụng các vụ spin-offs để chứng minh các lợi ích liên quan đến tập trung, chúng cũng áp dụng cho

các loại bán tháo khác, chẳng hạn như việc thoái vốn hoặc equity carve-outs.

Dale, Mehrotra và Sivakumar đã thực hiện một nghiên cứu về 85 vụ tách rời trong giai đoạn từ 1975 đến 1991, trong đó

họ xem xét mối quan hệ giữa các vụ spin-offs và sự tập trung của công ty bằng cách so sánh hiệu suất của các công ty bị

spin-offs khi công ty mẹ và công ty bị tách rời thuộc các mã số ngành công nghiệp tiêu chuẩn (SIC) khác nhau (tách rời

liên ngành) so với các trường hợp mà cả hai đều thuộc cùng một mã SIC (tách rời trong ngành). 11 Họ đã phát hiện ra sự

cải thiện trong các chỉ số hiệu suất khác nhau, chẳng hạn như lợi nhuận trên tài sản, đối với các vụ spin-offs liên ngành

nhưng không phải đối với các vụ spin-offs trong ngành. Họ kết luận rằng các vụ spin-offs liên ngành tạo ra giá trị chỉ khi

chúng dẫn đến việc tăng cường tập trung của công ty. Họ cho rằng những cải thiện hiệu suất này là do các công ty loại

bỏ các hoạt động không liên quan, cho phép các nhà quản lý tập trung nỗ lực vào các lĩnh vực cốt lõi và loại bỏ sự phân

tâm từ các lĩnh vực không cốt lõi.

Tất cả các loại giao dịch tăng cường tập trung có giống nhau không? Một nghiên cứu của Dasilas và Leventi đã làm sáng

tỏ các loại spin-offs tăng cường tập trung nào có tác động tích cực nhất đến tài sản của cổ đông . Họ đã so sánh các vụ 12

tách rời làm tăng sự tập trung vào ngành công nghiệp với các vụ tách rời làm tăng sự tập trung địa lý. Họ phát hiện rằng

các vụ spin-offs làm tăng sự tập trung vào ngành công nghiệp tạo ra tác động tích cực đến tài sản của cổ đông, trong khi

các vụ spin-offs làm tăng sự tập trung địa lý không có tác động rõ rệt như vậy. Ngoài ra, phản ứng của thị trường đối với

việc gia tăng sự tập trung vào ngành công nghiệp tích cực hơn đối với các vụ spin-offs ở Mỹ so với các giao dịch ở châu Âu. Split-ups công ty

Đôi khi, các công ty có thể theo đuổi chiến lược đa dạng hóa và thị trường ủng hộ điều đó thông qua việc tăng giá trị vốn

chủ sở hữu. Điều này thường xảy ra khi chúng ta đang trong một thị trường tăng giá và làn sóng tăng trưởng kéo theo tất

cả các con tàu—dù không kéo chúng bằng nhau. Tuy nhiên, mặc dù thị trường có thể đôi khi chậm nhận ra những thất

bại của “chiến lược” của một tập đoàn cụ thể, nhưng cuối cùng nó có thể thay đổi quan điểm về các tổ hợp đa dạng trong

công ty đó. Khi điều này xảy ra, ban lãnh đạo của công ty sẽ phải chịu áp lực để thực hiện những thay đổi đáng kể, và

điều này thường có nghĩa là các vụ bán tháo hoặc thậm chí là việc split-ups hoàn toàn. AT&T và ITT đã thực hiện việc

này nhiều lần. Tuy nhiên, còn nhiều ví dụ khác, bao gồm Cendant, Sara Lee và Tyco. Mục tiêu là tách biệt các doanh

nghiệp để đạt được sự tập trung lớn hơn và làm cho doanh nghiệp trở nên dễ quản lý hơn. Với một doanh nghiệp tập

trung hơn, thị trường có thể hiểu rõ hơn về chiến lược tổng thể. Điều này có thể cho phép công ty thu hút các nhà đầu tư

đang tìm kiếm các khoản đầu tư trong một lĩnh vực cụ thể.

CENDANT: SPLIT-UP MỘT TẬP ĐOÀN

11 Lane Daley, Vikas Mehrotra, và Ranjini Sivakumar, “Corporate Focus and Value Creation: Evidence from Spinoffs,” Journal of Financial

Economics 45, no. 2 (August 1997): 257–281.

12 Apostolos Dasilas và Stergios Leventi, “Wealth Effects and Operating Performance of Spin-Offs: International Evidence,” working paper,

International Hellinic University, Greece, 2010.

Vào tháng 10 năm 2005, hội đồng quản trị của Cendant công bố rằng họ đã phê duyệt một đề xuất split-up Cendant, một

tập đoàn trị giá 18 tỷ đô la đã được xây dựng thông qua một loạt các vụ mua lại trong nhiều năm. Cendant năm 2005 bao

gồm các công ty bất động sản Century 21 và Coldwell Banker; các doanh nghiệp cho thuê ô tô Avis, công ty cho thuê ô

tô lớn thứ hai tại Hoa Kỳ, và Budget; các chuỗi khách sạn Days Inn, Ramada và Super 8; và các công ty du lịch Orbitz,

Cheaptickets.com, và Galileo International (một mạng lưới đại lý du lịch quốc tế). Công ty đã hợp nhất với CUC

International vào năm 1997, và thỏa thuận này đã trở thành một thảm họa do các số liệu tài chính giả mạo của CUC.

CUC đã trở thành một trong những vụ lừa đảo tài chính lớn nhất trong lịch sử. Mặc dù giá cổ phiếu trong ngắn hạn đã

gặp khó khăn do vấn đề này, nhưng nó đã phục hồi nhờ vào thực tế rằng ban lãnh đạo cao cấp của Cendant, bao gồm

giám đốc điều hành Henry Silverman, không tham gia vào vụ lừa đảo này và đã làm việc chăm chỉ để khắc phục vấn đề.

Tuy nhiên, trong các năm 2003–2005, mặc dù thị trường đã liên tục tăng trưởng, cổ phiếu của Cendant vẫn yếu và thậm

chí giảm (xem Hình A). Ban lãnh đạo cuối cùng nhận ra rằng thị trường không hiểu hoặc không thích sự kết hợp rối rắm

của các công ty nằm trong cấu trúc tập đoàn của Cendant.

Vào năm 2004, Cendant nhận ra rằng cấu trúc tập đoàn của mình là một vấn đề. Công ty đã cố gắng thực hiện một số

bước để sửa chữa mà không thực sự thừa nhận rằng toàn bộ cấu trúc là vấn đề. Để làm điều này, công ty đã chia tay với

các doanh nghiệp thế chấp của mình, PHH Corp., dịch vụ thuế Jackson Hewitt, và Wright Express, một công ty quản lý

đội xe. PHH Corp. đã được tách rời trong khi Cendant thực hiện việc equity carve-out cho đơn vị Jackson Hewitt của

mình. Jackson Hewitt là một ví dụ về một doanh nghiệp, dịch vụ chuẩn bị thuế, khá xa lạ so với các doanh nghiệp liên

quan đến du lịch khác nằm trong Cendant. Việc kết hợp của nó với các doanh nghiệp khác của Cendant không có nhiều ý

nghĩa. Thị trường đã ủng hộ các giao dịch này, vì hiệu suất cổ phiếu của các doanh nghiệp được phân bổ vốn vượt trội hơn so với Cendant.

Trước khi phê duyệt việc split-up, hội đồng quản trị của Cendant đã xem xét các tùy chọn khác, chẳng hạn như tái cấp

vốn có đòn bẩy và bán thêm các đơn vị kinh doanh khác.

13 Tuy nhiên, hội đồng quản trị cuối cùng đã quyết định rằng

các biện pháp tạm thời sẽ không giải quyết được vấn đề và thị trường cần các doanh nghiệp tập trung hơn, chứ không

13 Ryan Chittum, “Cendant to Split into Four Firms,” Wall Street Journal, October 24, 2005, A3.

phải sự kết hợp mà giám đốc điều hành Silverman đã xây dựng. Sự kết hợp này có thể đã phù hợp với Silverman và các

mục tiêu cá nhân của ông, nhưng không phù hợp với các nhà đầu tư.

Bốn doanh nghiệp mới được hình thành từ việc split-up là: 1. Du lịch 2. Cho thuê ô tô 3. Khách sạn/khách sạn 4. Bất động sản

Khi nhìn vào các sự kết hợp trên, có thể thấy rằng ba doanh nghiệp đầu tiên có liên kết chung với du lịch, vì vậy có thể lý

thuyết rằng có thể có những lợi ích hợp tác. Tuy nhiên, chỉ cần nhìn lại những nỗ lực kết hợp các doanh nghiệp du lịch

như những gì United Airlines đã cố gắng thực hiện, để nhận thấy rằng việc khai thác các lợi ích hợp tác từ những sự kết

hợp như vậy sẽ rất khó khăn. Tuy nhiên, một bài học mà chúng ta luôn nhớ trong các vụ M&A là các nhà quản lý và nhà

đầu tư có trí nhớ ngắn và có xu hướng lặp lại những sai lầm tương tự. EQUITY CARVE- OUTS

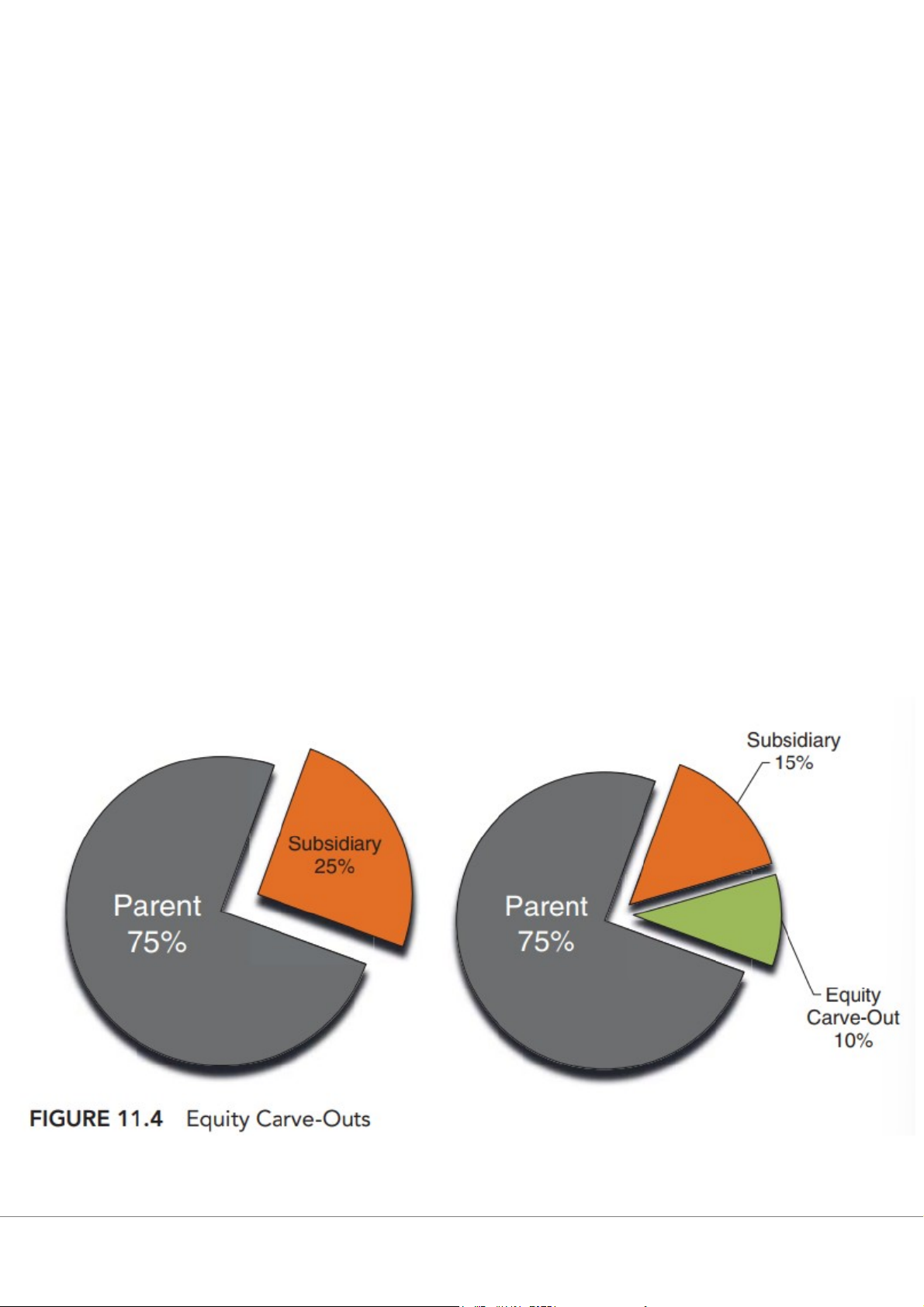

Equity carve- out là một đợt phát hành công khai một phần quyền sở hữu trong một công ty con hoàn toàn thuộc sở hữu,

mặc dù về lý thuyết, người bán có thể bán toàn bộ 100% quyền sở hữu trong đợt phát hành này. Tuy nhiên, thường thì

chỉ có một phần quyền sở hữu được bán. Phần lớn thời gian, người bán vẫn giữ quyền kiểm soát đối với đơn vị đó, mặc

dù việc carve- out có thể là bước đầu tiên trong việc bán toàn bộ doanh nghiệp. Bằng cách giữ lại tỷ lệ cao cổ phiếu của

công ty con, bằng hoặc lớn hơn 80%, công ty mẹ giữ quyền thực hiện việc tách rời không phải chịu thuế trong tương lai.

Do đó, các tách rời vốn thường là các giao dịch hai bước (xem Hình 11.4).

Bằng cách giữ lại ít nhất 50%, công ty mẹ có thể hợp nhất các doanh nghiệp vì mục đích thuế. Allen và McConnell đã

phát hiện ra rằng trung bình công ty mẹ giữ chưa đến 70% cổ phiếu của đơn vị được tách rời, trong khi Vijh cho rằng các

công ty mẹ giữ gần ba phần tư cổ phiếu của đơn vị đó.14

Các equity carve- out thường gắn liền với một sự kiện tiếp theo. Ví dụ, một công ty mẹ có thể thực hiện một đợt equity

carve- out bán một số cổ phiếu mà nó sở hữu trong một công ty con, nhưng sau đó có thể thực hiện việc spin-off phần

còn lại của cổ phiếu cho các cổ đông của chính mình. Bằng cách phát hành một phần cổ phiếu, người bán thiết lập giá trị

thị trường cho đơn vị, điều này có thể được sử dụng trong việc tách rời hoàn toàn doanh nghiệp khỏi công ty mẹ. Do đó,

việc carve-out có thể cho phép công ty mẹ "kiểm tra thị trường" để biết sự quan tâm của thị trường đối với cổ phiếu của

đơn vị. Nếu điều này không hứa hẹn, công ty mẹ có thể chỉ cần thu hồi cổ phiếu của đơn vị—do đó hủy bỏ "bán".

Cổ phiếu có thể được bán bởi chính đơn vị đó hoặc công ty mẹ có thể bán cổ phiếu. Nếu công ty mẹ bán cổ phiếu, điều

này được gọi là phát hành thứ cấp. Nếu công ty con thực hiện việc bán, nó được gọi là phát hành chính. Phát hành chính

không có hậu quả thuế, nhưng phát hành thứ cấp có thể dẫn đến thuế thu nhập vốn cho công ty mẹ. Đây là lý do tại sao

hầu hết các equity carve- out là các phát hành chính. Khi đơn vị bán cổ phiếu, nó nhận được tiền thu được. Điều này dẫn

đến quyết định về việc sử dụng số tiền thu được. Một lựa chọn là để số tiền đó lại với đơn vị. Một lựa chọn khác là trả số

tiền đó cho công ty mẹ—nhưng theo cách không gây ra tác động thuế bất lợi. Một cách để làm điều đó là yêu cầu đơn vị

phát hành một ghi chú hoặc nghĩa vụ nợ cho công ty mẹ dưới dạng cổ tức trước khi carve-out. Khi đơn vị nhận được tiền

từ việc bán cổ phiếu, nó có thể trả nợ. Nhiều công ty xem equity carve- out như là một cách để giảm sự tiếp xúc của họ

với một doanh nghiệp mà họ tin rằng không còn phù hợp chiến lược hoặc có rủi ro cao hơn so với mức mà họ mong

muốn. Ví dụ, American Express đã mua công ty môi giới Shearson vào năm 1981. Sau đó, nó đã mua ngân hàng đầu tư

Lehman Brothers để hình thành Shearson Lehman. Đây là một lĩnh vực kinh doanh rủi ro hơn so với hoạt động thẻ tín

dụng truyền thống của American Express. Sau đó, American Express quyết định rằng, mặc dù họ thích sự hợp tác đến từ

việc trở thành một công ty dịch vụ tài chính đa dạng, nhưng họ muốn giảm tiếp xúc với các rủi ro của ngành chứng

khoán. Vào năm 1987, Amexco, công ty holding của nó, đã bán 39% cổ phần trong Shearson Lehman. Điều này chứng

tỏ là may mắn vì việc bán trước cuộc khủng hoảng thị trường chứng khoán, một sự kiện mà các công ty chứng khoán vẫn

chưa phục hồi vào cuối những năm 1980. Công ty sau đó sẽ hoàn toàn đảo ngược các vụ mua lại này. American Express

sẽ tiếp tục tinh giản hoạt động của mình vào năm 2005, khi nó phân tách đơn vị tài chính cá nhân của mình, trở thành

Ameriprise Financial Inc. Đây là một ví dụ khác về một doanh nghiệp liên quan có vẻ có giá trị hợp tác nhưng thực tế không có.

Một trong những lợi ích của việc phân tách một phần quyền sở hữu là nó thiết lập một thị trường cho cổ phiếu của công

ty con. Hulbert đã phân tích một mẫu gồm 172 vụ carve- outs và phát hiện rằng phần lớn các vụ carve- out là "sự kiện

tạm thời." 15 Ông có ý nói rằng đơn vị được carve- out thường không duy trì độc lập. Điều này xảy ra khoảng một nửa

thời gian. Hai mươi phần trăm thời gian, cổ phiếu của đơn vị được mua lại bởi công ty mẹ, và mười sáu phần trăm thời

gian, đơn vị được mua lại bởi một công ty khác.

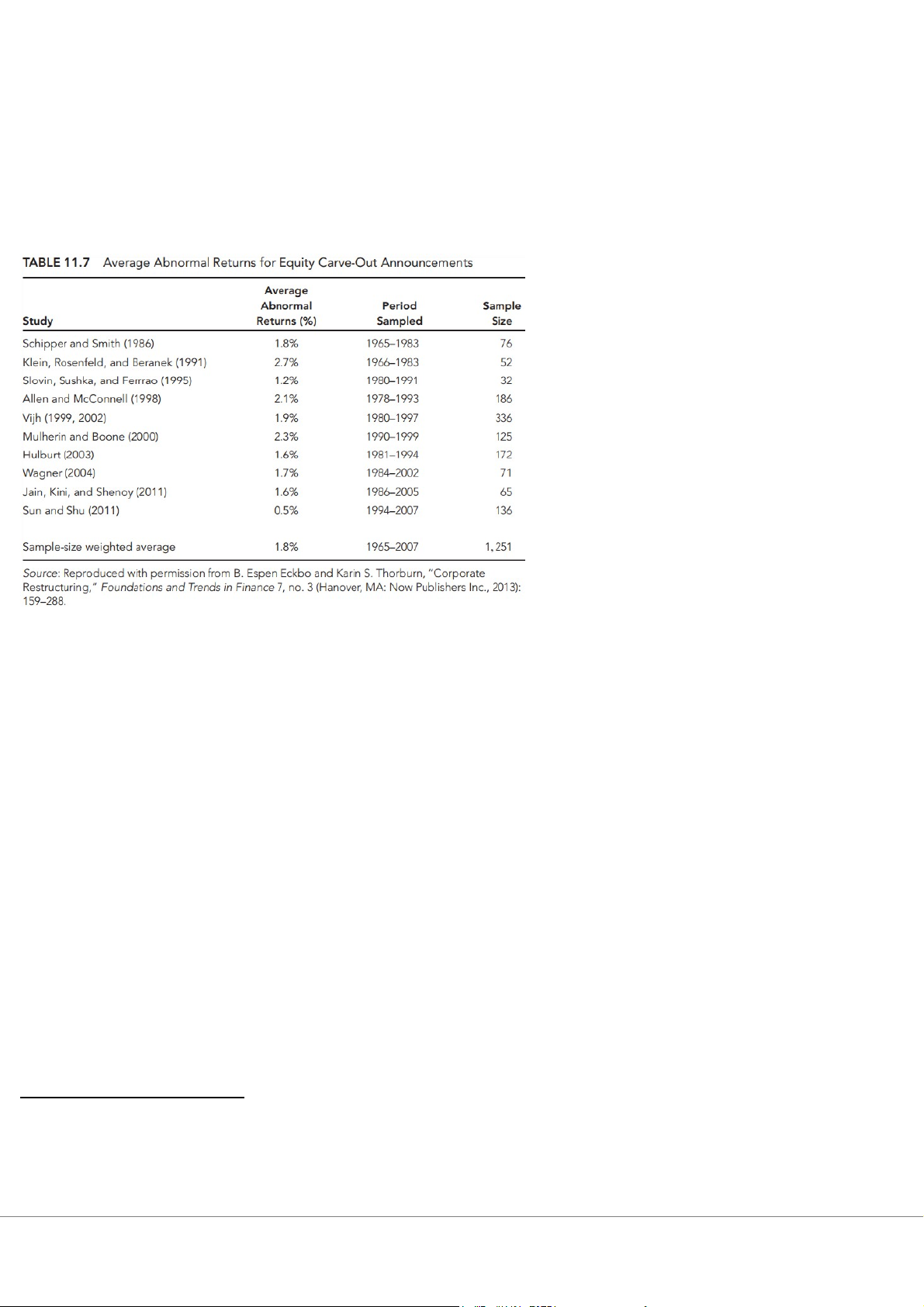

Tài sản của cổ đông trong các vụ equity carve- outs

Giống như các vụ bán tháo và spin-offs, thông báo về các vụ equity carve- out vốn mang lại lợi suất bất thường tích cực

trung bình. Dựa trên một số nghiên cứu đã xem xét tổng cộng 1.251 vụ carve- outs trong giai đoạn 1965–2007, Eckbo và

Thornburn phát hiện ra lợi suất đạt 1,8% (xem Bảng 11.7). Giải thích cho những tác động tích cực này tương tự như các

hình thức bán tháo khác. Sự khác biệt là phương pháp mà công ty mẹ thực hiện việc bán tháo.

Đặc điểm của các công ty equity carve- out: hiệu suất sau carve- out

14 Jeffrey W. Allen và John J. McConnell, “Equity Carve Outs and Managerial Discretion,” Journal of Finance 53 (1998): 163–186; and Anand

Vijh, “The Positive Announcement Period Returns of Equity Carveouts: Asymmetric Information or Divesture Gains? , ” Journal of Business 75 (2002): 153–190.

15 Heather M. Hulbert, “Equity Carve-Outs and Changes in Corporate Control,” Journal of Applied Business Research 19, no. 1: 2003, 29–40.

Eric Powers đã phân tích 181 vụ equity carve- out sđể cố gắng xác định động cơ cho các giao dịch này. Liệu các giao 16

dịch này có được thúc đẩy bởi mong muốn của công ty mẹ nhằm thực hiện hiệu quả tăng cao hay họ đang cố gắng bán

một đơn vị bị định giá quá cao? Ông phát hiện ra rằng hiệu suất tài chính của các công ty được carve- out đo bằng lợi

nhuận trên tài sản, đạt đỉnh tại thời điểm phát hành (17,2%) và sau đó giảm xuống. Ông cũng phát hiện rằng các chỉ số

khác, chẳng hạn như chi tiêu vốn, tỷ suất lợi nhuận và tăng trưởng doanh số, cũng giảm. Ông sau đó so sánh hiệu suất

này với hiệu suất của các ngành mà họ đang hoạt động và công ty mẹ.

Powers đã phát hiện ra rằng các công ty con bị tách ra (carved-out subsidiaries) hoạt động tốt hơn so với các đối thủ

trong ngành. Như chúng ta sẽ thảo luận thêm sau khi xem xét công trình của Allan và McConnell, kết quả so sánh với

ngành này không nhất quán với một số nghiên cứu khác.

Powers cũng phát hiện ra rằng các công ty mẹ có hiệu suất tương đối ổn định (10,5% mỗi năm) và không giảm sau khi

thực hiện carve-out. Như vậy, ông ta thấy rằng tại thời điểm giao dịch, các công ty con bị tách ra hoạt động tốt hơn so với công ty mẹ.

Powers cũng phát hiện rằng các công ty mẹ đã bán một tỷ lệ phần trăm cao hơn của cổ phần đơn vị ra thị trường khi hiệu

suất tài chính của doanh nghiệp đó kém hơn. Nói cách khác, “càng nhiều cổ phần mà công ty mẹ bán ra, hiệu suất tương

lai của công ty con bị tách ra càng kém”. Ông cũng phát hiện ra một mối quan hệ nghịch đảo giữa tính thanh khoản của 17

công ty mẹ và tỷ lệ cổ phần được bán ra. Dường như các công ty mẹ trao đổi quyền sở hữu ở công ty con để lấy tiền mặt

- đặc biệt khi tính thanh khoản của họ thấp. Trong khi Powers nhận thấy rằng hiệu suất của các công ty bị tách ra giảm

sau khi họ tách khỏi công ty mẹ, các nghiên cứu khác sử dụng các mẫu khác lại cho kết quả ngược lại. Ví dụ, Hulbert,

Miles, và Woolridge đã phát hiện ra sự cải thiện ở cả công ty mẹ và công ty con so với các đối thủ trong ngành."18

16 Eric Powers, “Deciphering the Motives for Equity Carve Outs,” Journal of Financial Research26 (Spring 2003): 31–50. 17 Ibid., 48.

18 Heather Hulbert, James A. Miles, và J. Randall Woolridge, “Value Creation from Equity Carve Outs,” Financial Management 31 (2002): 83– 100.

Đặc điểm của các công ty thực hiện Equity Carve-Out và việc sử dụng số tiền thu được từ Carve-Out

Allen và McConnell đã thực hiện một nghiên cứu về các đặc điểm tài chính của các công ty thực hiện equity carve-outs.

Họ đã phân tích 188 trường hợp carve-outs từ năm 1978 đến 1993. Họ phát hiện ra rằng các công ty con bị tách ra 19

thường có hiệu suất hoạt động kém hơn và mức đòn bẩy tài chính cao hơn so với các đối thủ trong ngành. Như được chỉ

ra trong Bảng 11.8, các công ty trước khi thực hiện carve-out có tỷ lệ bảo hiểm lãi suất thấp hơn và tỷ lệ nợ dài hạn và

tổng nợ trên tổng tài sản cao hơn. Họ cũng có tỷ lệ EBDIT (lợi nhuận trước khấu hao, lãi suất và thuế) trên doanh thu và

tổng tài sản thấp hơn. Allen và McConnell cũng theo dõi việc sử dụng số tiền thu được từ carve-out. Họ phát hiện ra rằng

khi số tiền được sử dụng để trả nợ, công ty đạt mức lợi nhuận trung bình vượt trội là +6,63%, trong khi khi số tiền được

giữ lại để đầu tư, công ty chỉ đạt mức lợi nhuận là -0,01%. Do đó, họ cho thấy rằng phản ứng của thị trường đối với các

carve-outs phụ thuộc vào việc công ty sử dụng số tiền cho mục đích gì.

Equity Carve-Outs so với chào bán công khai

Một equity carve-out, trái ngược với một spin-off, mang lại nguồn vốn mới cho công ty mẹ. Vì việc thu hút vốn rõ ràng

là một yếu tố thúc đẩy cho loại hình bán cổ phần này, chúng ta cần phải điều tra lý do tại sao lựa chọn equity carve-out

có thể được ưa thích hơn so với chào bán cổ phần công khai. Katherine Schipper và Abbie Smith đã thực hiện một

nghiên cứu về equity carve-outs, trong đó họ xem xét phản ứng giá cổ phiếu đối với 76 thông báo carve-out. Họ so sánh

những phản ứng này với các nghiên cứu trước đó ghi nhận phản ứng giá cổ phiếu đối với các đợt chào bán cổ phiếu công

khai. Các nghiên cứu trước đây đã chỉ ra rằng thông báo chào bán cổ phiếu thứ cấp dẫn đến một mức lợi nhuận cổ 20

phiếu bất thường từ 22% đến 23% trong các giai đoạn xung quanh đợt chào bán cổ phiếu. Ngược lại với các sắp xếp tài

chính cổ phiếu khác, Schipper và Smith phát hiện rằng equity carve-outs tăng cường giá trị cổ đông. Schipper và Smith

phát hiện rằng các cổ đông của các công ty mẹ đã trải qua mức tăng trung bình 1,8%. Họ đã so sánh hiệu ứng tích cực về

giá cổ phiếu này với mức lỗ 23% của cổ đông trong một nhóm các công ty mẹ tham gia vào chào bán công khai cổ phiếu phổ thông hoặc nợ.

Schipper và Smith đề xuất rằng các phản ứng tích cực về giá cổ phiếu là do sự kết hợp của các yếu tố, bao gồm thông tin

tốt hơn và rõ ràng hơn có sẵn về cả công ty mẹ và công ty con. Điều này rõ ràng đối với những ai đã cố gắng đánh giá

các công ty con của một công ty niêm yết công khai. Báo cáo hàng năm và các tài liệu công khai khác có thể rất ngắn

19 Allen and McConnell, “Equity Carve Outs and Managerial Discretion.”

20 For a review of some of this literature and additional research showing that the effects of stock offerings are more negative for industrial firms

than for public utilities, see Ronald W. Masulis and Ashok N. Korwar, “Seasonized Equity Offerings,” Journal of Financial Economics 15, no.

11 (January/February 1986): 91–118

gọn và cung cấp ít dữ liệu cần thiết để định giá các thành phần của một công ty. Khi công ty con trở thành một công ty

công khai độc lập, nó công bố thông tin chi tiết hơn về hoạt động của mình vì các hoạt động của nó là dòng kinh doanh

duy nhất, thay vì chỉ là một phần của một công ty mẹ lớn hơn.

Schipper và Smith cũng chỉ ra các yếu tố khác có thể chịu trách nhiệm cho phản ứng tích cực về giá cổ phiếu đối với

equity carve-outs, chẳng hạn như tái cấu trúc và quản lý tài sản thường gắn liền với equity carve-outs. Ngoài ra, các bộ

phận có thể được hợp nhất thành một hình thức hiệu quả hơn và các nhà quản lý có thể làm việc với các động lực bồi

thường mới. Sự kết hợp của những thay đổi này và những thay đổi khác có thể làm cho công ty con trở thành một thực

thể khả thi hơn khi trở thành một công ty công khai độc lập. Nhận thức của thị trường về giá trị này có thể là nguồn gốc

của một khoản phí bảo hiểm cho công ty bán. Công ty mẹ, không còn bị cản trở bởi một công ty con mà họ có thể không

quản lý tốt như một chủ sở hữu khác, trở nên có giá trị hơn khi chuyển đổi tài sản này thành tiền mặt, hy vọng rằng họ có

thể đầu tư vào các lĩnh vực sản xuất hơn.

Equity Carve-Outs so với Spin-Offs

Có một số khác biệt quan trọng giữa spin-offs và equity carve-outs. Một carve-out dẫn đến một tập hợp cổ đông mới,

trong khi các cổ đông cùng sở hữu cổ phiếu trong thực thể được spun-off như trong công ty mẹ. Có những tác động tích

cực về dòng tiền trong carve-outs, nhưng spin-offs không dẫn đến những thay đổi ban đầu trong dòng tiền của công ty

mẹ. Carve-outs tốn kém hơn để thực hiện và phải tuân thủ các yêu cầu công bố thông tin về luật chứng khoán nhiều hơn.

Trong một nghiên cứu về 91 quỹ đầu tư chính (MLPs) được tạo ra từ năm 1981 đến 1989, Michaely và Shaw phát hiện

rằng, đối với mẫu nghiên cứu của họ, các công ty có rủi ro cao hơn và đòn bẩy tài chính cao hơn đã chọn đi theo con

đường spin-off thay vì chọn carve-out. Họ cho thấy trong nghiên cứu của mình rằng các công ty lớn hơn, ít đòn bẩy tài

chính và có lợi nhuận cao hơn đã chọn phương án carve-out. Họ kết luận rằng quyết định giữa equity carve-out và 21

spin-off được xác định bởi khả năng tiếp cận thị trường vốn. Những công ty có khả năng tiếp cận tốt hơn - nghĩa là

những công ty mong muốn hơn trong tình trạng tài chính tốt hơn - sẽ chọn cách tiếp thị bản thân với thị trường công khai

và tận hưởng các tác động tích cực về dòng tiền của một equity carve-out. Các công ty ít mong muốn hơn sẽ bị buộc phải

chọn con đường spin-off. Cần lưu ý rằng mặc dù có vẻ như các kết quả của Michaely và Shaw mâu thuẫn với những kết

quả của Allen và McConnell đã được báo cáo trước đó, nhưng không phải vậy. Kết quả của Allen và McConnell cho

thấy sự so sánh giữa các công ty được carve-out với các đối thủ trong ngành, trong khi nghiên cứu của Michaely và

Shaw so sánh các công ty đã thực hiện carve-outs với những công ty đã thực hiện spin-offs.

Các phát hiện của Michaely và Shaw đã được hỗ trợ bởi một nghiên cứu của Johnson, Klein và Thibodeaux22. Trong

nghiên cứu của họ về 126 spin-offs, họ phát hiện ra rằng các công ty thực hiện spin-offs có mức đòn bẩy tài chính cao

hơn và tăng trưởng tài sản thấp hơn so với các đối thủ trong ngành. Họ cũng giúp làm sáng tỏ các lý do cho phản ứng

tích cực của thị trường chứng khoán đối với các spin-offs. Họ phát hiện rằng sau các spin-offs, có sự gia tăng biên độ

dòng tiền trên doanh thu và tăng trưởng tài sản cho cả công ty mẹ và công ty được spun-off.

Những nghiên cứu này rõ ràng không giải thích tất cả các quyết định giữa spin-off và equity carve-out. Chúng không đề

cập, ví dụ, đến các spin-offs lớn của năm 1995, chẳng hạn như các giao dịch của ITT và AT&T. Tuy nhiên, các kết quả

nghiên cứu này cung cấp nhiều cái nhìn sâu sắc hữu ích về các loại giao dịch khác.

21 Roni Michaely and Wayne H. Shaw, “The Choice of Going Public: Spinoffs vs. Carve Outs,” Financial Management 24, no. 3 (Autumn 1995): 5–21

22 Shane Johnson, Daniel Klein, and Verne Thibodeaux, “The Effects of Spinoffs on Corporate Investment and Performances,” Journal of

Financial Research 19, no. 2 (Summer 1996): 293–307.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4