Câu hỏi ôn tập chương 1 môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

kinh doanh. Cácquyếtđịnhkinh doanh có thểápdụng bao gồm, trong sốnhững quyết định khác, định giávốn cổphần vànợ, đánh giárủi rotíndụng, dựđoán thu nhập,. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

tin. Nguồn lực to lớn cần phải sử ụng d để phân

tích chứng khoán một cách thành thạo đã khiến

một số phân khúc thị trường trở nên hiệu quả hơn những phân khúc thị trường khác. Ví dụ, thị

trường cổ phiếu của các công ty lớn hơn sẽ hiệu quả hơn vì có nhiều nhà phân tích theo dõi những

chứng khoán đó hơn so với những người theo dõi các công ty nhỏ, ít tên tuổi hơn.

Người ta cũng phải thừa nhận rằng những người đánh giá tính hữu dụng trong một thị trường hiệu

quả hiểu chức năng và mục đích của việc phân tích quá hẹp. Mặc dù việc tìm kiếm các chứng

khoán được định giá quá cao và bị định giá thấp là một phần quan trọng trong nhiều phân tích,

nhưng tầm quan trọng của việc đánh giá rủi ro và tránh thua lỗ, trong khuôn khổ tổng thể của việc ra quyết ịnh đ

kinh doanh, không thể được nhấn mạnh quá mức. Ví dụ, phân tích có thể đánh giá tính hợp lý c a ủ phần bù r i

ủ ro liên quan đến chứng khoán. Hơn nữa, việc ngăn ngừa những sai sót

nghiêm trọng trong đầu tư ít ất

nh cũng quan trọng như việc phát hiện ra những chứng khoán bị

định giá thấp. Tuy nhiên, việc xem xét lý thuyết CAPM và beta có xu hướng giải thích tại sao

những người tuân thủ nghiêm ngặt các mô hình định hướng vĩ mô này của thị trường chứng khoán

lại bỏ qua chức năng phân tích quan trọng này. Cụ thể, tiền đề cơ bản của những lý thuyết này là

việc phân tích rủi ro phi hệ thống là không đáng giá vì thị trường không khuyến khích loại chấp

nhận rủi ro đó. Thay vào đó, những rủi ro như vậy nên được đa dạng hóa và người quản lý danh

mục đầu tư chỉ nên xem xét rủi ro hệ thống hoặc rủi ro thị trường để tìm kiếm phần thưởng. Tóm lại, hầ ế

u h t các phân tích báo cáo tài chính đều giả định rằng kết quả đầu tư có thể đạt được

thông qua nghiên cứu và phân tích cẩn thận từng công ty riêng lẻ. Cách tiếp cận này nhấn mạnh

giá trị của phân tích cơ bản không chỉ như một phương

tiện giữ cho thị trường hoạt động hiệu quả

mà còn là phương tiện mà những nhà đầu tư có được thông tin sẵn sàng và có thể áp dụng kiến

thức, nỗ lực và sự khéo léo trong phân tích để thu được phần thưởng. Đối với những nhà phân tích

đó, thành quả của phân tích cơ ả b rấ

n— t lâu trước khi được chuyển đổi thành “hàng hóa công”—

sẽ mang lại phần thưởng. Tuy nhiên, những ph

ần thưởng này không thể nhận thấy rõ ràng trong

hiệu quả hoạt động của các nhà phân tích được tổng hợp để bao gồm các phân khúc thị trường

chính, chẳng hạn như các quỹ tương hỗ. Thay vào đó, chúng vẫn mang tính cá nhân như những nỗ

lực cần thiết để hiện thực hóa chúng.

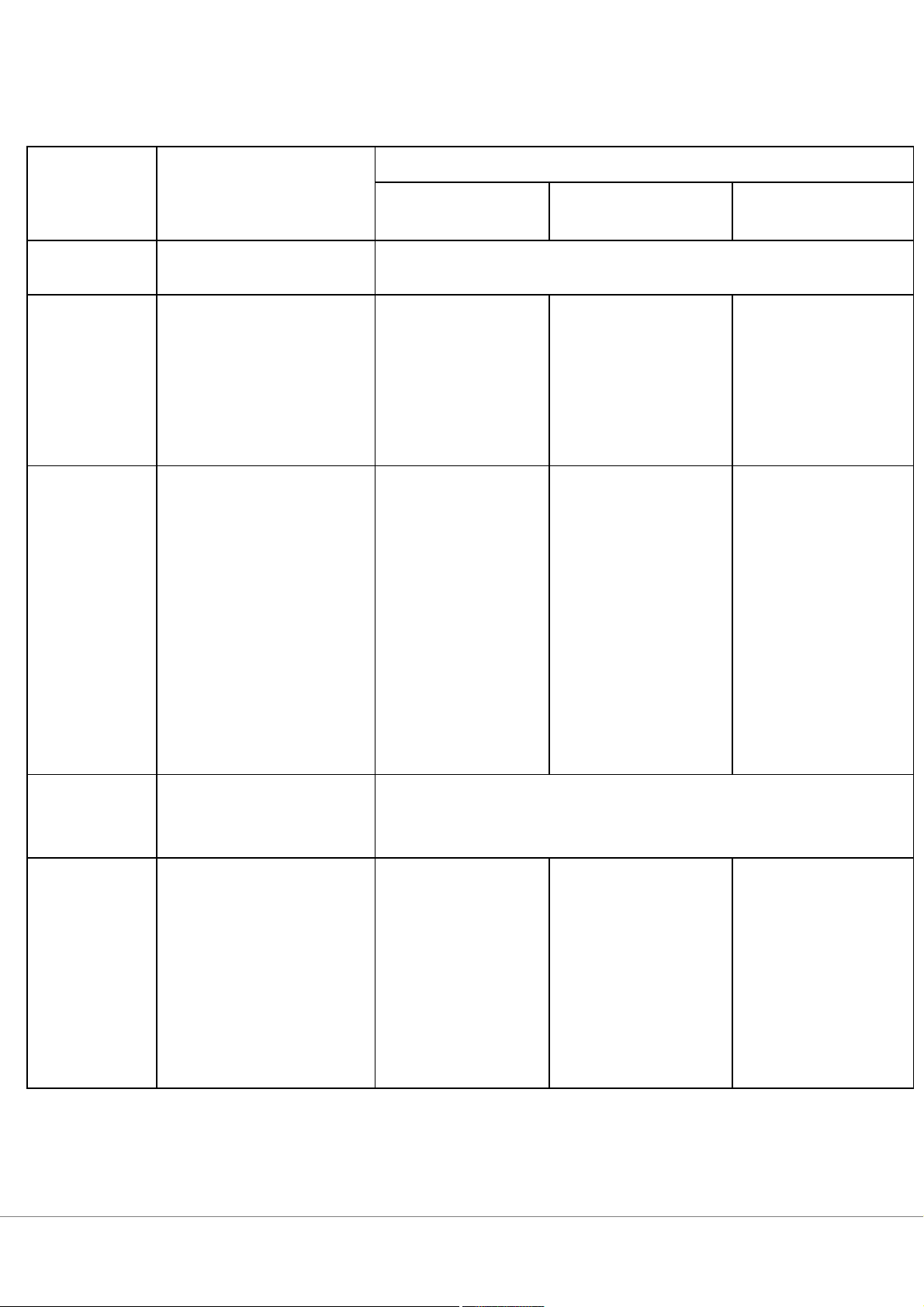

Điểm khác nhau giữa cổ phiếu thường và cổ phiếu ưu đãi: Tiêu chí Cổ phần ưu đãi Cổ phần phổ thông Cổ phần ưu đãi Cổ phần ưu đãi cổ Cổ phần ưu đãi biểu quyết tức hoàn lại

Tính bắt buộc Bắt buộc phải có Không bắt buộc

Cổ tức Không ổn định, tùy thuộc Không ổn định, tùy

Được trả với mức cao Không ổn định, tùy vào kết quả kinh doanh thuộc vào kết quả

hơn so với mức cổ tức thuộc vào kết quả của công ty kinh doanh của công của cổ phần phổ kinh doanh của công ty thông/mức ổn định ty hằng năm Quyền biểu Thực hiện quyền biểu Biểu quyết về các Không có quyền biểu Không có quyền biểu quyết

quyết trực tiếp hoặc thông vấn đề thuộc thẩm quyết trừ trường hợp quyết,trừ trường hợp

qua người đại diện theo ủy quyền của Đại hội quy định tại khoản 6 quy định tại khoản 5

quyền hoặc hình thức khác đồng cổ đông Điều 148 của Luật Điều 114 và khoản 6

do Điều lệ công ty, pháp Doanh nghiệp 2020 Điều 148 Luật Doanh luật quy định nghiệp 2020 Khả năng Không thể chuyển đổi

Không thể chuyển đổi thành cổ phần phổ thông chuyển đổi thành cổ phần ưu đãi Khả năng

Tự do chuyển nhượng trừ Không được chuyển Được quyền chuyển Được quyền chuyển nhượng chuyển

trường hợp quy định tại nhượng, trừ trường nhượng nhượng

khoản 3 Điều 120, khoản 1 hợp chuyển nhượng Điều 127 Luật Doanh theo bản án, quyết nghiệp 2020 và quy định định của Tòa án đã

khác của pháp luật có liên có hiệu lực pháp quan luật/thừa kế

bên cho thuê tại thời điểm đó và phần chênh lệch, nếu có, được ghi nhận là lãi hoặc lỗ. Thủ

tục tương tự áp dụng cho hợp đồng thuê tài chính trự c tiếp (xem bên dưới.

+ Giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu được chiết khấu theo lãi suất ngầm

định trong hợp đồng thuê được ghi nhận là giá bán. Nguyên giá hoặc giá trị ghi sổ, nếu

khác, của tài sản thuê và mọi chi phí trực tiếp ban đầu (của việc đàm phán và hoàn tất hợp

đồng thuê), trừ đi giá trị hiện tại của phần còn lại không được đảm bảo giá trị được tính

vào thu nhập trong cùng kỳ.

+ Giá trị còn lại ước tính được xem xét định kỳ. Nếu nó được xác ịnh là vư đ ợt mức thì việc

hạch toán giao dịch sẽ được sửa đổi bằng cách sử dụng ước tính đã thay đổi. Việc giảm đầu

tư thuần dẫn đến được ghi nhận là lỗ trong kỳ thay ổ

đ i ước tính. Không thực hiện điều

chỉnh tăng giá trị còn lại ước tính. (Điều khoản tương tự áp ụng d cho hợp đồng thuê tài chính trực tiếp.

Cho thuê tài chính trực tiếp

1. Các khoản thanh toán tiền thuê tối thiểu (trừ chi phí thự

c hiện) cộng với các khoản không được

bảo đảm giá trị còn lại cộng với chi phí trực tiếp ban đầu được ghi nhận là tổng mức đầu tư.

2. Phần chênh lệch giữa tổng mức đầu tư và nguyên giá hoặc giá trị ghi sổ của tài sản cho thuê,

nếu có, được ghi nhận là thu nhập chưa thực hiện. Đầu tư ròng bằng tổng đầu tư trừ đi thu nhập

chưa kiếm được. Thu nhập chưa thực hiện được phân bổ vào

thu nhập trong thời hạn thuê. Chi phí

trực tiếp ban đầu được kh t

ấu hao cùng mộ phần với thu nhập chưa kiếm được. Tiền thuê dự phòng

được ghi nhận vào thu nhập khi chúng trở thành khoản phải thu.

Thuê hoạt động

Bên cho thuê sẽ đưa tài sản được coi là hợp đồng thuê hoạt động vào bảng cân đối kế toán và sẽ

khấu hao tài sản đó theo chính sách khấu hao thông thường của mình. Tiền thuê phải được tính

vào thu nhập trong suốt thời hạn cho thuê khi nó trở thành khoản phải thu, ngoại trừ trường hợp

nó không theo đường thẳng thì thu nhập sẽ được ghi nhận trên c

ơ sở đó hoặc trên một số cơ sở có

hệ thống hoặc hợp lý khác. Chi phí ban đầu được hoãn lại và phân bổ trong suốt thời gian thuê. 3. ABO và PBO

Nghĩa vụ phúc lợi tích lũy (ABO): Đây là giá trị

hiện tại của các khoản thanh toán phúc lợi lương

hưu ước tính trong tương lai giả định khoản bồi thường hiện tại.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4