Câu hỏi ôn thi môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Câu 1: Công ty điện lực miền Đông Eastern Power và công ty điện lực miền TâyWestern Power hoạt động ở 2 khu vực có múi giờ khác nhau. Cả 2 công ty hoạt động với công suất 60% ngoại trừ các giai đoạn cao điểm. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Câu 1: Công ty điện lực miền Đông Eastern Power và công ty điện lực miền Tây

Western Power hoạt động ở 2 khu vực có múi giờ khác nhau. Cả 2 công ty hoạt động với

công suất 60% ngoại trừ các giai đoạn cao điểm, lúc đó công suất là 100%. Giai đoạn cao

điểm bắt đầu từ 9 giờ sáng và 5 giờ chiều giờ địa phương; kéo dài trong vòng 45 phút.

Nếu 2 công ty này thực hiện sáp nhập thì theo Bạn có hợp lý không? Tại sao?

Do sự chênh lệch múi giờ giữa phía Tây và phía Đông, việc sáp nhập sẽ có lợi cho cả hai

công ty vì công suất hoạt động của hai công ty sẽ được tăng lên. Vào giờ cao điểm, công

suất hoạt động là 100%, nghĩa là cả 2 hãng đều hoạt động hết công suất và không thể hỗ

trợ thêm công suất. Tuy nhiên, nếu việc sáp nhập xảy ra, vào giờ cao điểm của công ty

này có thể nhận được sự hỗ trợ từ công ty còn lại do công ty còn lại không trong giờ cao

điểm và ngược lại. Từ đó nâng cao được hiệu suất giữa hai công ty.

Câu 2: Công ty thâu tóm có nên kết hợp cả chiến thuật lôi kéo cổ đông bất mãn với chiến

thuật chào thầu trong việc thâu tóm công ty mục tiêu hay không?

Công ty thâu tóm muốn chào thầu công ty mục tiêu để dành nắm quyền kiểm soát công

ty mục tiêu nhưng bị công ty mục tiêu kháng cự lại bằng các chiến thuật phòng chóng

thâu tóm thì làm cho thương vụ thâu tóm trở nên phức tạp hơn, công ty đi thâu tóm sẽ

phải tốn nhiều thời gian và chi phí hơn để theo đổi thương vụ. Thì song song đó công ty

thâu tóm kết hợp với chiến thuật lôi kéo cổ đông bất mãn sẽ giúp công ty thâu tóm sẽ

tốn ít chi phí hơn, giúp loại bỏ các nhà quản lý yếu kém cho công ty mục tiêu, từ đó sẽ

làm tăng giá trị công ty mục tiêu và cũng tạo điều kiện thuận lợi cho việc chuyển giao

nguồn lực, mang lại giá trị hơn cho công ty mục tiêu. Nếu kết hợp cả hai, tấn công bên

trong và bên ngoài công ty mục tiêu sẽ giúp công thâu tóm sẽ tiết kiệm được nhiều thời

gian hơn, giảm chi phí do thương vụ lâu dài.

Câu 3: Hãy cho biết động cơ lớn nhất của các thương vụ thâu tóm thù địch là gì và cho

biết khi công ty thâu tóm gặp phải sự kháng cự của công ty mục tiêu nhằm chống lại hành

động thâu tóm, công ty thâu tóm sẽ thực hiện các chiến thuật nào để thâu tóm công ty

mục tiêu? Theo Bạn, cơ sở của việc lựa chọn chiến thuật để thâu tóm công ty mục tiêu

trong bối cảnh này là gì?

Động cơ lớn nhất mà công ty thâu tóm thực hiện thương vụ thâu tóm thù địch là để nắm

được quyền kiểm soát của công ty mục tiêu.

Khi công ty thâu tóm gặp phải sự kháng cự của công ty mục tiêu nhằm chống lại hành

động thâu tóm, công ty thâu tóm sẽ sử dụng các chiến thuật thâu tóm thù địch để hoàn

thành được mục tiêu của mình trong từng bối cảnh nhất định. Các chiến thuật thâu tóm

thù địch được đề cập đến bao gồm: - Chiến thuật Bear Hug

Chiến thuật Bear Hug là công ty thâu tóm đưa ra lời đề nghị mua lại công ty mục tiêu với

một mức giá cao hơn hhn so với giá thị trường và lời đề nghị được gửi đến Ban quản lý

công ty mục tiêu chứ không gửi đến các cổ đông của công ty. Việc đưa ra chiến thuật này

là do ban quản lý công ty mục tiêu cần tối đa hóa giá trị công ty, tức là công ty mục tiêu

sẽ nhận được mức giá cao hơn giá thị trường khi bán công ty cho công ty đi thâu tóm.

Đồng thời, đẩy công ty mục tiêu vào thế bị động do có thể công ty đi thâu tóm có thể

chuyển sang sử dụng chiến lược Tender Offers nếu công ty mục tiêu không đồng ý bán.

Cơ sở để thực hiện chiến lược này là khi cổ đông công ty mục tiêu đồng ý bán công ty và

tiềm lực tài chính của công ty thâu tóm phải đủ mạnh để đưa ra mức giá cao, có khả năng

cạnh tranh với đối thủ khác và vượt sự phản kháng của công ty mục tiêu (phản kháng về giá mua lại)

- Chiến thuật Tender Offers – Chào mua công khai

Chào mua công khai là công ty thâu tóm sẽ tiến hành thông báo chào mua cổ phiếu của

công ty mục tiêu với một mức giá công khai và trong một khoảng thời gian nhất định.

Khác với Bear Hug thì lời đề nghị của chiến thuật này sẽ dành cho cổ đông công ty mục

tiêu bán lại cổ phần của họ với một mức giá cao hơn giá thị trường rất nhiều. Giá chào

mua phải đủ hấp don để đa số cổ đông tán thành việc từ bỏ quyền sở hữu cũng như quản

lý công ty của mình để bán lại cho công ty đi thâu tóm.

Cơ sở để thực hiện chiến lược này là giá chào mua cổ phiếu cao hơn giá thị trường nhưng

không cao hơn so với giá mua ở chiến thuật Bear Hug và công ty thâu tóm sẽ có tiềm lực

tài chính mạnh hơn công ty mục tiêu.

- Chiến thuật Proxy Fight – Chiến thuật lôi kéo cổ đông bất mãn

Chiến thuật lôi kéo cổ đông bất mãn là chiến thuật được sử dụng dựa vào việc tận dụng

cơ hội nội bộ của công ty mục tiêu có tồn tại mâu thuon khá nghiêm trọng giữa các cổ

đông và Hội đồng quản trị. Khi đó, công ty thâu tóm sẽ tiếp cận với các cổ đông này để thuyết

phục họ nhằm mua lại cổ phần của họ, cho đến khi công ty thâu tóm mua đủ số lượng cổ

phiếu có thể chi phối hoạt động của công ty mục tiêu thì công ty thâu tóm sẽ triệu tập Đại

hội cổ đông và tiến hành bầu lại ban quản lý mới cho công ty.

Cơ sở để thực hiện chiến thuật này là chiến thuật sẽ chỉ xảy ra khi công ty có cổ đông bất

mãn với ban quản lý của công ty, điều này don đến các cổ đông sẽ hy vọng ban quản lý

mới điều hành công ty tốt hơn. Trước hết, công ty thâu tóm tiến hành mua một số lượng

cổ phiếu để trở thành cổ đông của công ty mục tiêu. Sau khi đã trở thành cổ đông của

công ty mục tiêu, họ tiếp tục mua cổ phiếu của các cổ đông bất mãn, cũng như giành sự

ủy quyền của các cổ đông này cho đến khi có đủ số cổ phần có thể chi phối, họ sẽ lập tức

thay đổi ban quản trị cũ và tiến hành bầu hội đồng quản trị mới cho công ty mục tiêu.

Câu 4: Theo Bạn, tăng trưởng hữu cơ hay tăng trưởng phi hữu cơ thông qua hoạt động

M&A là tốt hơn đối với chiến lược tăng trưởng của một công ty, hãy cho một ví dụ thực tế để minh họa.

Tùy thuộc vào động cơ tăng trưởng của mình mà công ty sẽ lựa chọn giữa tăng trưởng

hữu cơ và tăng trưởng phi hữu cơ thông qua M&A, không có chiến lược tăng trưởng nào

tốt hơn hoàn toàn. Ví dụ, nếu động cơ tăng trưởng của doanh nghiệp là động cơ tăng

trưởng về quy mô thì chiến lược tăng trưởng phi hữu cơ thông qua hoạt động M&A sẽ

phù hợp hơn. Công ty sẽ thực hiện sáp nhập ngang với một công ty khác trong ngành,

điều này giúp cho công ty mua lại công ty mục tiêu nhanh chóng và nhận lại được những

lợi ích kinh tế về quy mô so với chiên lược tăng trưởng hữu cơ vừa chậm mà vừa không chắc chắn thành công.

Câu 5: Tháng 7 năm 2011, chuỗi nhà hàng thức ăn nhanh Wendy’s/Arby thông báo rằng

họ đã bán các nhà hàng Arby của nó và công ty thay đổi tên trở lại thành Wendy’s.

Arby’s đã được mua bởi một quỹ đầu tư chuyên đầu tư vào vốn cổ phần tư nhân là Tập

đoàn Roark Capital. Arby’s là chuỗi cửa hàng thứ 11 đã được Tập đoàn Roark Capital

mua lại. Tại sao một công ty lại chia tách và bán đi một bộ phận kinh doanh của mình?

Có khả năng tạo ra giá trị cộng hưởng đảo ngược hay không?

Công ty Wendy bán đi một bộ phận kinh doanh của mình do chuỗi nhà hàng Arby không

còn phù hợp với chiến lược của họ. Arby và Wendy kết hợp vào năm 2008, trong khoảng

thời kỳ đầu tình hình kinh doanh của Arby khá khả quan nhưng trong những năm gần đây

đã sụt giảm nghiêm trọng. Điều này khiến cho báo cáo tài chính của Wendy – công ty mẹ

bị ảnh hưởng. Chính vì vậy, Wendy mới quyết định bán đi một bộ phân kinh doanh của

mình cho Tập đoàn Roark Capital.

Một công ty lựa chọn tách ra vì các công ty đó có thể tập trung hơn vào thị trường chủ

lực của họ. Từ đó tạo ra sức mạnh cộng hưởng ngược. Việc tách ra giúp đánh giá hiệu

quả hoạt động trở nên dễ danh hơn và kết quả tài chính và giá cổ phiếu của công ty không

còn bị ảnh hưởng bởi kết quả hoạt động của các công ty con.

Câu 6: Hãy cho biết các điều khoản liên quan đến việc mua lại sau đây là đúng hay sai.

Trong mỗi trường hợp, hãy đưa ra giải thích ngắn gọn cho câu trả lời của bạn.

a. Bằng việc sáp nhập với các đối thủ cạnh tranh, hoạt động thâu tóm có thể tạo ra vấn đề

độc quyền, từ đó sẽ làm tăng giá sản phẩm, giảm việc sản xuất và gây thiệt hại cho khách hàng.

b. Đôi khi các nhà quản lý doanh nghiệp hành động theo lợi ích riêng của mình và trong

thực tế, họ có thể không chịu trách nhiệm trước các cổ đông. Việc thâu tóm công ty có

thể giúp loại bỏ Ban quản lý như vậy. Giải:

a. Sai. Mặc dù luận điểm có vẻ đúng, nhưng nói chung, các công ty mới không có

quyền độc quyền. Điều này đặc biệt đúng khi nhiều quốc gia có luật giới hạn các sáp nhập

khi nó don đến sự độc quyền.

Em nghĩ là chưa chắc đúng bởi vì còn tuỳ thuộc vào thị phần của công ty đó chiếm

bao nhiêu % và có bao nhiêu đối thủ cạnh tranh trên thị trường. Tuy nhiên khi một công ty

sáp nhập hoặc thâu tóm các đối thủ cạnh tranh, nó có thể tạo ra một vị thế độc quyền trong

thị trường, và điều này có thể don đến những vấn đề nghiêm trọng cho khách hàng và các bên liên quan khác.

Đầu tiên, khi có một số ít nhà cung cấp sản phẩm hoặc dịch vụ độc quyền, công ty sẽ

có sức mạnh để tăng giá cả và kiểm soát tốc độ sản xuất, khách hàng sẽ phải chấp nhận giá

cả cao hơn và không có lựa chọn khác. Điều này sẽ gây ra sự bất bình đhng và thiệt hại cho người tiêu dùng.

Thứ hai, sự độc quyền cũng có thể don đến sự giảm sút về chất lượng sản phẩm hoặc

dịch vụ. Khi không có đối thủ cạnh tranh, công ty có thể không cần phải cạnh tranh trong

việc cung cấp sản phẩm và dịch vụ tốt nhất có thể. Nó có thể dễ dàng giảm chi phí sản xuất

và cung cấp một sản phẩm hoặc dịch vụ ít chất lượng hơn. Điều này cũng sẽ gây ra sự

không hài lòng cho khách hàng.

Tuy nhiên, việc sáp nhập và thâu tóm cũng có thể mang lại những lợi ích nhất định,

chhng hạn như mở rộng thị trường, tiết kiệm chi phí và làm tăng sức cạnh tranh giữa các

đối thủ còn lại. Vì vậy, mọi quyết định nên được đánh giá cẩn thận để đảm bảo rằng không

gây hại cho người tiêu dùng và thị trường.

b. Đúng. Khi các nhà quản lý hành động theo lợi ích riêng của mình, các thương vụ thâu

tóm là một công cụ kiểm soát quan trọng cho cổ đông. Có vẻ như một số thương vụ thâu

tóm là kết quả của các mâu thuon cơ bản giữa các nhà quản lý và cổ đông.

Mặc dù đúng rằng một số nhà quản lý có thể hành động theo lợi ích cá nhân, tuy

nhiên cần lưu ý rằng hành động của họ không phải lúc nào cũng gây thiệt hại cho công ty

hoặc cổ đông của nó. Hơn nữa, việc thâu tóm không phải lúc nào cũng là giải pháp tốt nhất

để giải quyết vấn đề về sự thiếu trung thành của ban quản lý, vì nó cũng có thể gây động thái và tốn kém.

Thay vào đó, có nhiều cơ chế quản trị công ty có thể được áp dụng để đưa các nhà

quản lý phải chịu trách nhiệm với cổ đông, chhng hạn như các giám đốc độc lập, bổ nhiệm

dựa trên hiệu suất và yêu cầu báo cáo và tiết lộ thường xuyên. Cổ đông cũng có thể sử dụng

quyền bỏ phiếu của họ để ảnh hưởng đến hướng đi của công ty.

Tóm lại, trong khi câu trên nêu ra một vấn đề tiềm tàng trong quản trị công ty, thì

cần xem xét một loạt các giải pháp khác nhau thay vì chỉ dựa vào việc thâu tóm như một

cách để giải quyết vấn đề thiếu trung thành của ban quản lý.

Câu 7: Công ty điện Cholern (CEC) là một công ty công ích cung cấp điện cho vùng

trung tâm Colorado. Các sự kiện gần đây liên quan đến trạm điều hành nhà máy điện hạt

nhân Mile - High của CEC đang không khuyến khích nhà đầu tư. Một số cổ đông đang lo

lắng về báo cáo tài chính gần đây nhất của công ty:

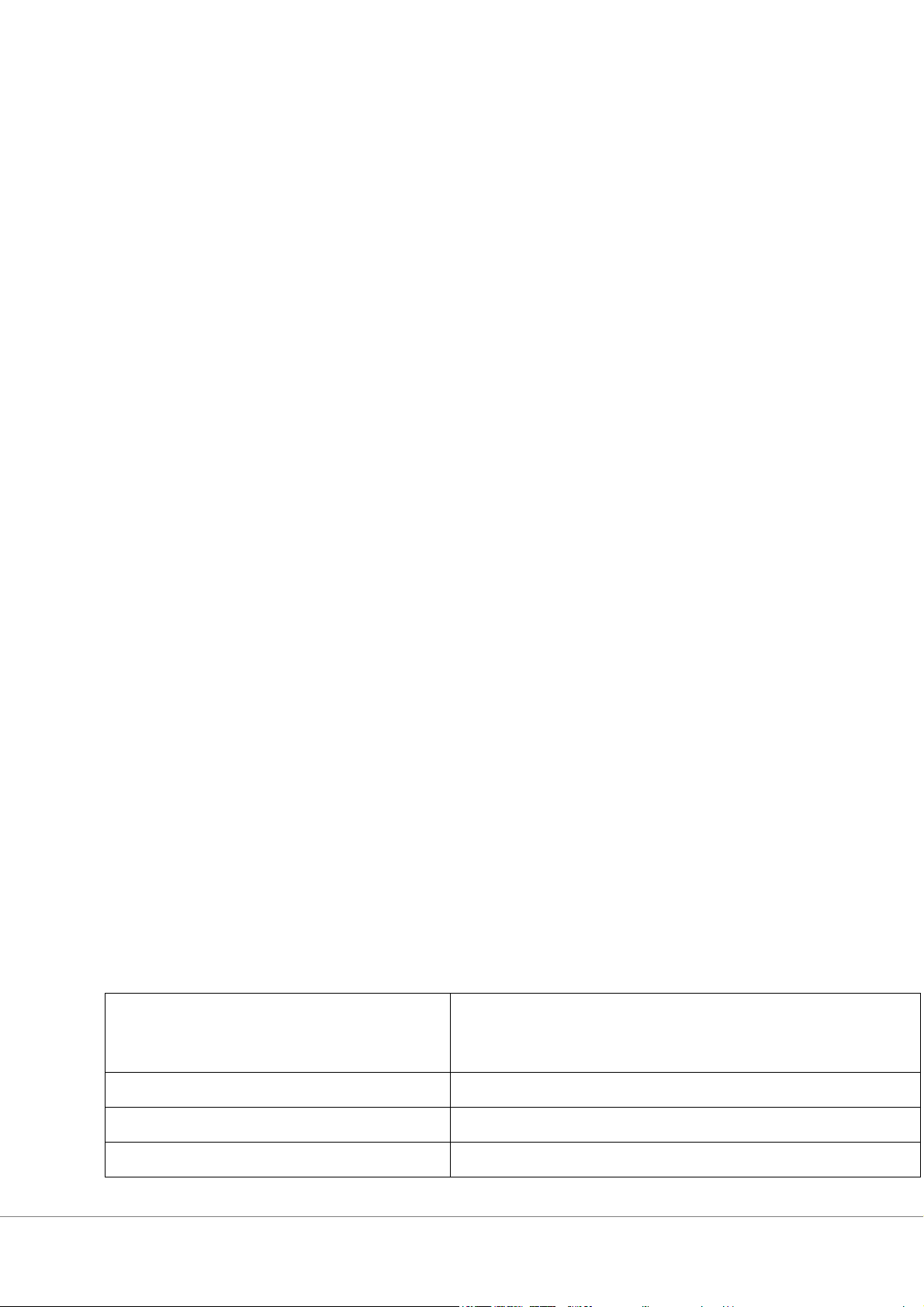

Báo cáo thu nhập năm vừa qua

Bảng cân đối kế toán Giá trị vào cuối năm ($triệu) ($triệu) Doanh thu 110 Tài sản 400 Chi phí nhiên liệu 50 Chi phí khác 30 Nợ 300 Lãi vay 30 Vốn chủ sở hữu 100 Thu nhập ròng 0

Gần đây, một nhóm nhà đầu tư vừa đề nghị mua một nửa tài sản của CEC tại mức giá thị

trường. Ban giám đốc của CEC cho rằng, nên đồng ý thương vụ này với lý do “Chúng tôi

tin rằng thế mạnh của chúng ta trong ngành Năng lượng có thể được khai thác tốt hơn bởi

CEC nếu bán các máy móc truyền tải và phát điện, chuyển sang ngành kinh doanh viễn

thông. Mặc dù ngành Viễn thông là một lĩnh vực kinh doanh có rủi ro hơn so với cung

cấp điện năng được xem như là ngành Công ích. Đây cũng là một ngành tiềm năng đem lại lợi nhuận cao”.

Yêu cầu: Ban Giám đốc có nên chấp nhận đề xuất mua lại này không? Giải thích theo quan điểm của Bạn.

Theo báo cáo tài chính gần đây nhất, công ty CEC hiện tại có thu nhập ròng bằng 0 và

đang gặp khó khăn trong việc tăng trưởng doanh thu. Trong bối cảnh này, đề xuất mua lại

một nửa tài sản của công ty có thể được xem là một cơ hội để tập trung vào một lĩnh vực

kinh doanh mới, đó là ngành kinh doanh viễn thông.

Tuy nhiên, đây là một ngành kinh doanh có rủi ro cao hơn so với ngành cung cấp điện

năng, là ngành được xem như là ngành Công ích. Việc chuyển sang một ngành kinh doanh

mới cũng đòi hỏi công ty CEC phải có năng lực và kiến thức mới để quản lý và vận hành

hiệu quả, đồng thời đầu tư lớn vào hoạt động kinh doanh mới này.

Công ty nên cân nhắc việc chuyển từ nợ trái phiếu sang phát hành cổ phiếu khi thực hiện

các dự án rủi ro. Các dự án có rủi ro cao sẽ làm giảm giá trị kỳ vọng của các của chủ nợ trái

phiếu đối với công ty bởi vì ngành viễn thông rủi ro hơn so với ngành tiện ích.

Nếu tổng giá trị của công ty không thay đổi, sự tăng rủi ro có thể làm cổ đông thoả mãn. Do

đó, ban quản lý nên chấp thuận giao dịch này.

Nếu tổng giá trị của công ty giảm vì giao dịch, và hiệu ứng tài sản ít hơn sự giảm tổng giá

trị, ban quản lý nên từ chối dự án.

Câu 8: Hãy phân tích nguyên nhân thất bại của thương vụ Sony mua lại Columbia

Pictures (1989). Thông qua thương vụ này, bạn hãy trình bày lợi ích, rủi ro và những cạm

bẩy trong hoạt động M&A. Yếu tố quyết định đến sự thành công hay thất bại của một

thương vụ M&A là gì? Yếu tố nào làm nên giá trị cho một thương vụ M&A?

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4