Câu hỏi thi cuối kỳ môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Sáp nhập (Merger): Là sự kết hợp hai công ty thành một pháp nhân mới, công ty bị thâu tóm không còn trên thị trường hoặc một công ty giữ lại tên và quyền lợi. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Lý thuyết

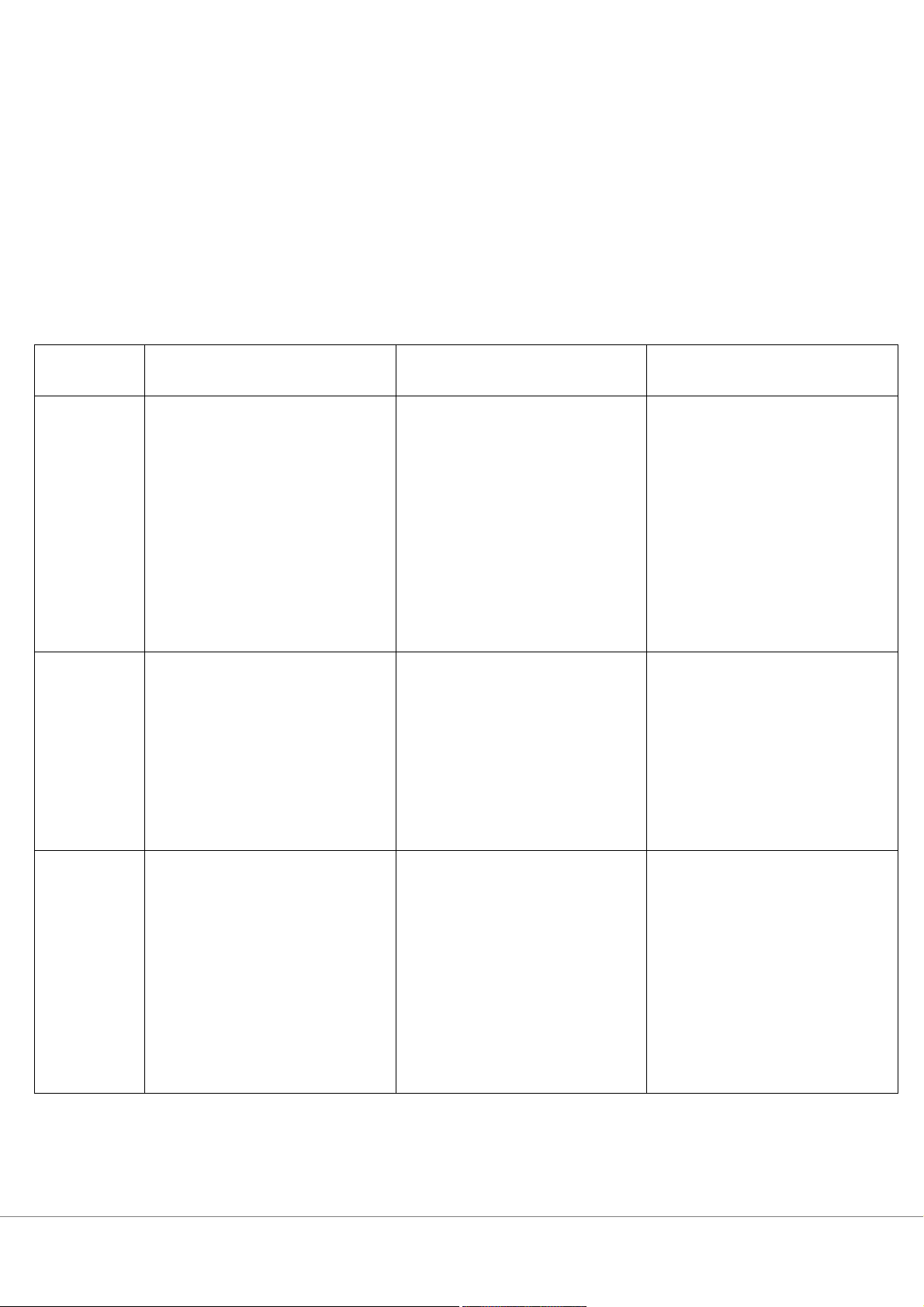

Câu 1: Khi đi mua công ty có mấy loại?

Có 3 loại khi mua lại công ty: + Mua tài sản + Mua cổ phiếu

+ Mua lại bằng hợp nhất hoặc sáp nhập Mua tài sản Mua cổ phiểu Merger - Hai công ty hợp nhất

- Chỉ mua lại một phần

thành một pháp nhân mới,

hoặc toàn bộ tài sản cụ thể Mua cổ phần của công ty với bên mua nắm quyền của công ty mục tiêu.

mục tiêu từ các cổ đông, kiểm soát.

Đặc điểm - Không trực tiếp mua cổ nắm quyền kiểm soát công - Tài sản và nghĩa vụ tài phiếu hoặc nắm quyền ty.

chính của công ty mục tiêu

kiểm soát toàn bộ công ty.

được chuyển giao toàn bộ cho công ty hợp nhất.

- Tránh được các khoản

- Tăng lợi thế kinh tế về

nợ, giảm thiểu trách nhiệm - Dễ dàng nắm quyền kiểm qui mô và khả năng cạnh

pháp lý khi đi mua công ty soát toàn bộ hoạt động và tranh. Ưu điểm mục tiêu tài sản của công ty.

- Tối đa hóa giá trị tài sản - Không cần chuyển giao

- Linh hoạt lựa chọn tài

và lợi nhuận cho cổ đông tài sản riêng lẻ. điểm sản cần mua. của cả hai công ty - Bên mua chỉ kiểm soát Nhược Bên mua phải chịu trách

- Thủ tục hành chính phức những tài sản đã mua,

nhiệm pháp lý, gánh chịu

tạp và có thể kéo dài nhiều không nắm được quyền

các khoản nợ của công ty năm.

kiểm soát toàn bộ công ty. mục tiêu.

- Rủi ro xung đột văn hóa, - Nếu không tiếp quản

tái cấu trúc công ty kém

được toàn bộ hoạt động hiệu quả.

hoặc nhân viên cốt lõi, có

- Giá trị hợp nhất có thể

thể gây gián đoạn trong

không đạt được như kỳ hoạt động kinh doanh. vọng

Câu 2: Phân biệt sáp nhập và mua lại cổ phiếu?

- Sáp nhập (Merger): Là sự kết hợp hai công ty thành một pháp nhân mới, công ty

bị thâu tóm không còn trên thị trường hoặc một công ty giữ lại tên và quyền lợi.

Điều này có thể dẫn đến những thay đổi lớn trong cấu trúc công ty, tài sản, nghĩa vụ, và nhân sự.

- Mua lại bằng cổ phiếu (Stock Purchase): Là quá trình mua lại cổ phần của công

ty mục tiêu từ các cổ đông, nhằm nắm quyền kiểm soát mà không thay đổi cấu trúc

công ty mục tiêu. công ty mục tiêu vẫn tồn tại với các nghĩa vụ và thương hiệu ban đầu.

Câu 3: Thế nào là merger theo chiều ngang, theo chiều dọc?

- Sáp nhập theo chiều ngang: là sự kết hợp của hai công ty sản xuất cùng một sản

phẩm. Giúp loại bỏ cơ sở trùng lặp, cung cấp dòng sản phẩm rộng hơn, tăng thị phần, qui mô kinh tế,

- Sáp nhập theo chiều dọc: là hình thức sáp nhập của các công ty khác nhau trong

cùng một dây chuyền sản xuất ra sản phẩm cuối cùng. Giúp đảm bảo nguồn cung

ổn định, tăng cường kiểm soát chất lượng.

Câu 4: Các hình thức khác của M&A? Liên doanh

Liên minh chiến lược

Cho phép bên đi mua đạt được

Cho phép các công ty theo đuổi

mục tiêu mà họ mong muốn mà Ưu điểm

mục tiêu mà không cần cam kết

không tốn chi phí mua lại toàn tài chính lớn. bộ mục tiêu.

Nhược điểm Có thể gây ra tranh chấp quyền Cơ hội lớn hơn cho hành vi cơ

sở hữu giữa các bên, các tranh

hội của các đối tác sáp nhập, có

chấp có thể xảy ra do không có thể mất đi bí mật kinh doanh.

sự nhất trí về các khoản đầu tư

trong tương lai và chia lợi nhuận.

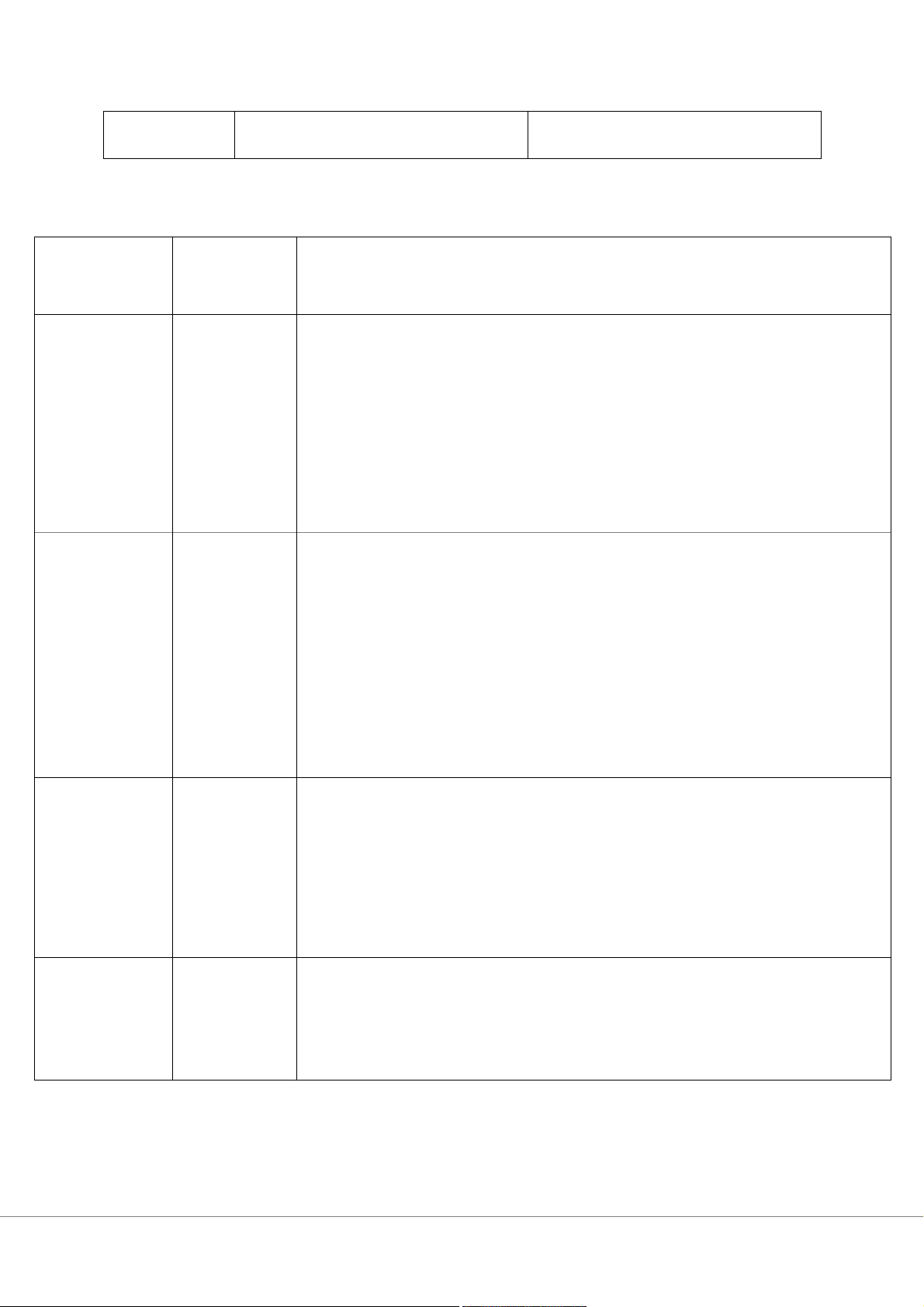

Câu 5: Đặc điểm và thời gian của các làn sóng M&A? Các làn sóng M&A Thời gian Đặc điểm

- Tập trung vào việc hình thành các trust (công ty độc quyền).

- Diễn ra chủ yếu trong các ngành công nghiệp như thép, dầu mỏ,

đường sắt và điện lực. Làn sóng 1

1897 – 1904 - Sáp nhập theo chiều ngang để giảm cạnh tranh.

- Bị dừng lại do đạo luật Sherman chống độc quyền. Cùng với suy

thoái kinh tế năm 1904, đã khiến làn sóng bị giảm sút. Làn sóng 2

1916 – 1929 - Tập trung vào sáp nhập theo chiều dọc để kiểm soát chuỗi cung ứng.

- Phát triển mạnh nhờ sự phục hồi sau Thế chiến I và nới lỏng chính sách tài chính.

- Ngành công nghiệp mục tiêu: kim loại cơ bản, sản phẩm dầu mỏ,

sản phẩm thực phẩm, hóa chất, thiết bị vận chuyển.

- Chấm dứt bởi sự sụp đổ của thị trường chứng khoán năm 1929. Làn sóng 3

1965 – 1989 - Đặc trưng bởi sáp nhập đa ngành, mở rộng danh mục đầu tư. (Kỷ nguyên

- Động lực: tăng trưởng kinh tế sau Thế chiến II, cùng với các tập đoàn)

chính sách khuyến khích mở rộng quy mô của chính phủ.

- Kết thúc bởi cuộc khủng hoảng dầu mỏ và suy thoái kinh tế cuối thập kỷ 70. Làn sóng 4

1980 – 2000 - Số lượng các vụ sáp nhập thù địch tăng lên. Quy mô các mục tiêu lớn hơn

- Ngành mục tiêu: dầu mỏ và khí đốt tự nhiên Làn sóng 5

2000 – 2008 - Xu hướng tập trung vào các ngành công nghiệp công nghệ cao,

tài chính và truyền thông.

- Động lực chính: sự toàn cầu hóa và thị trường tín dụng mở rộng.

- Kết thúc bởi cuộc khủng hoảng tài chính toàn cầu 2008.

Câu 6: Các chiến lược M&A (động cơ, tăng trưởng qua M&A) Có 6 loại động cơ:

+ Tăng trưởng: tăng trưởng hữu cơ (tăng trưởng nội bộ) và phi hữu cơ (tăng trưởng qua sáp nhập)

+ Hiệu quả kinh tế theo quy mô: sáp nhập theo chiều ngang tạo ra quy mô, vượt

qua ngưỡng tạo ra bất lợi thế trên quy mô (khó quản lí, chi phí vận hành cao)

+ Đa dạng hóa: Cổ đông có thể đa dạng hóa danh mục đầu tư của họ với chi phí

thấp hơn. Cổ đông không phải chịu chi phí thêm.

+ Cải thiện hệ thống phân phối + Giả thuyết Hubris + Hợp lực tài chính

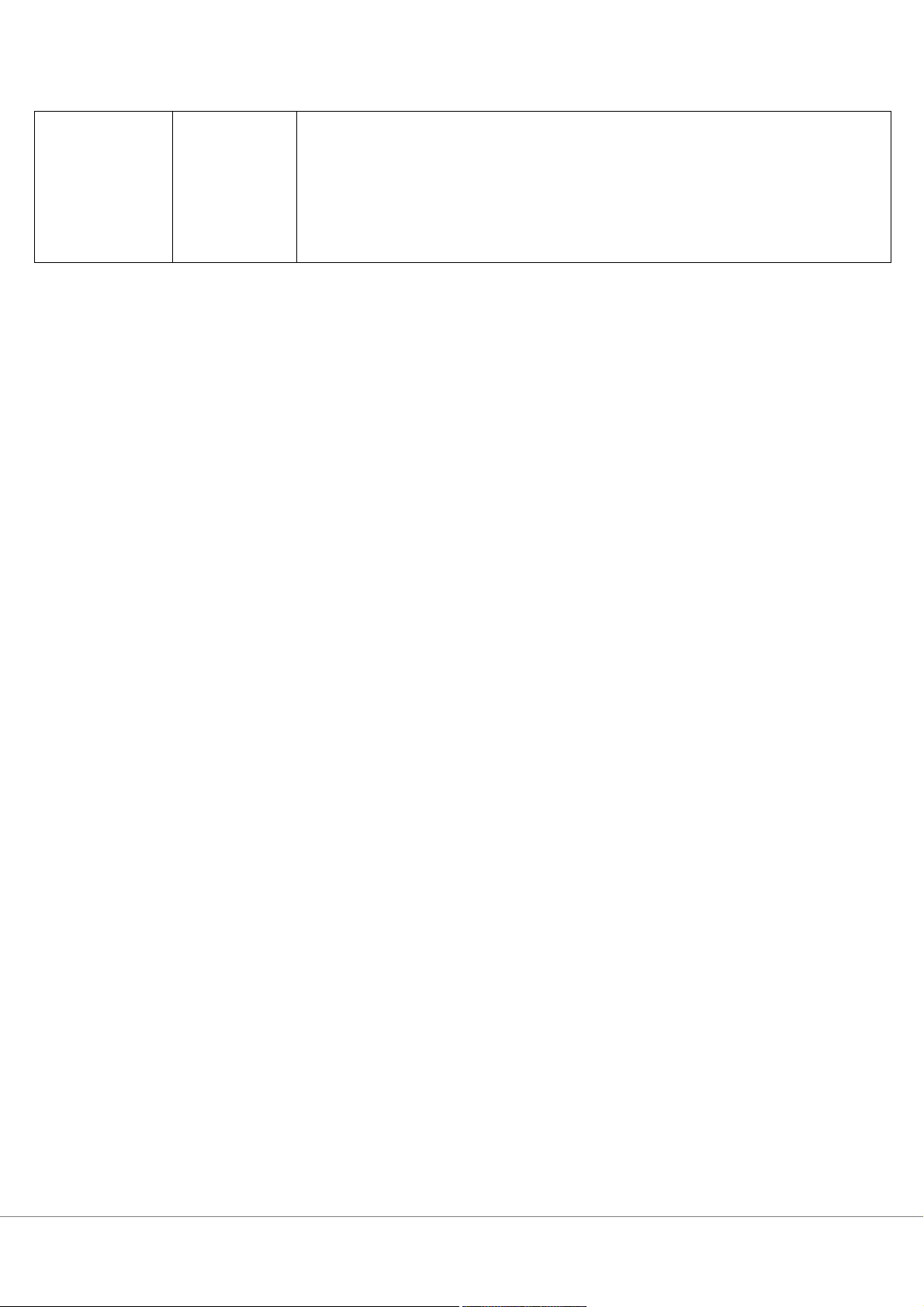

Câu 7: Các chiến thuật M&A

+ Thân thiện: Toe holds (mua 1 phần nhỏ cổ phẩn của công ty mục tiêu, nhằm tăng

lợi thế đàm phán, giảm chi phí giao dịch), Casual Pass (đưa ra lời đề nghị thân

thiện trước khi đưa ra lời đề nghị thù địch)

+ Thù địch: Bear Hug (đưa ra đề nghị mua lại trực tiếp đến Ban lãnh đạo với đề

nghị hấp và khó từ chối), Tender Offers (chào mua công khai, gửi đến cổ đông),

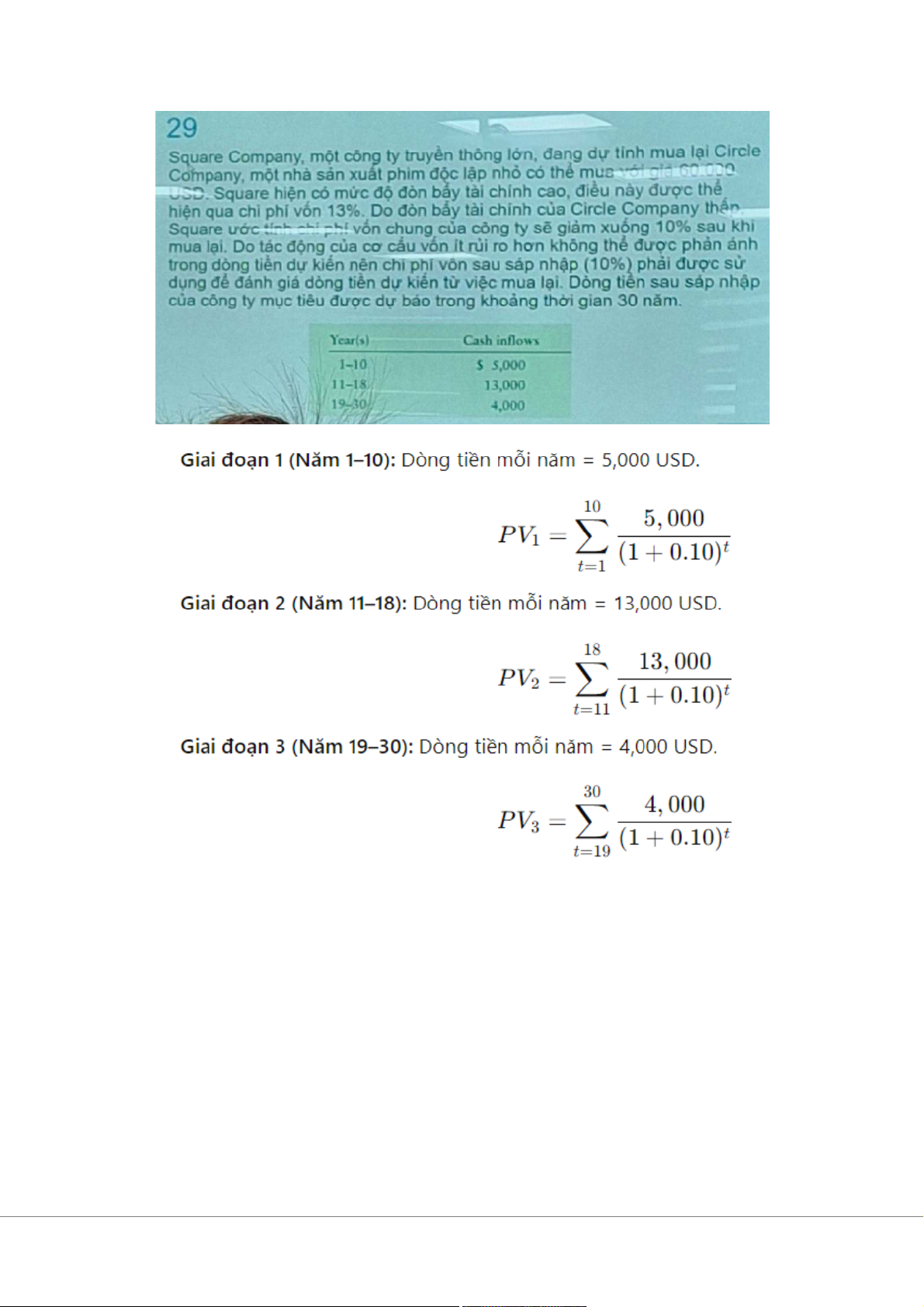

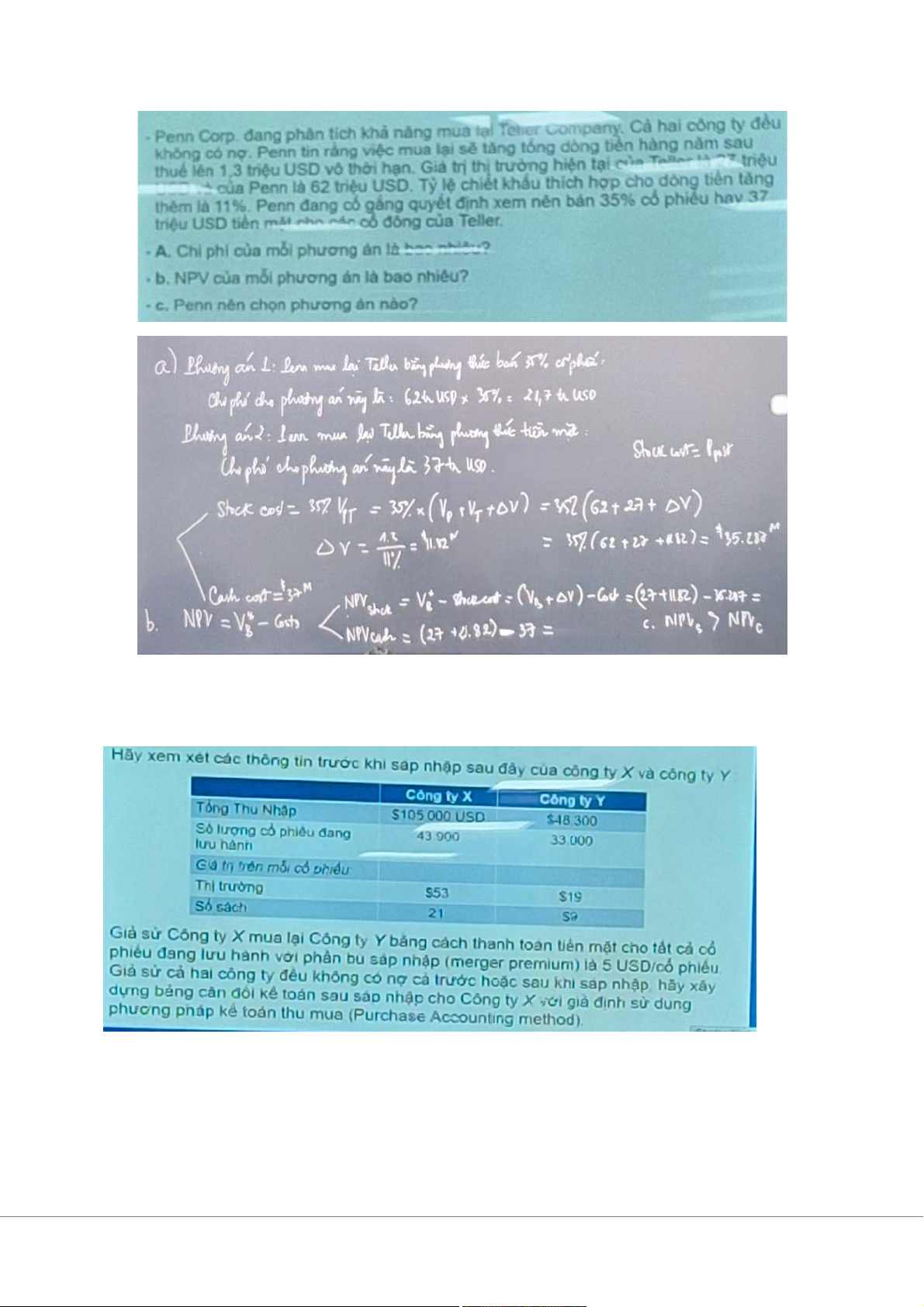

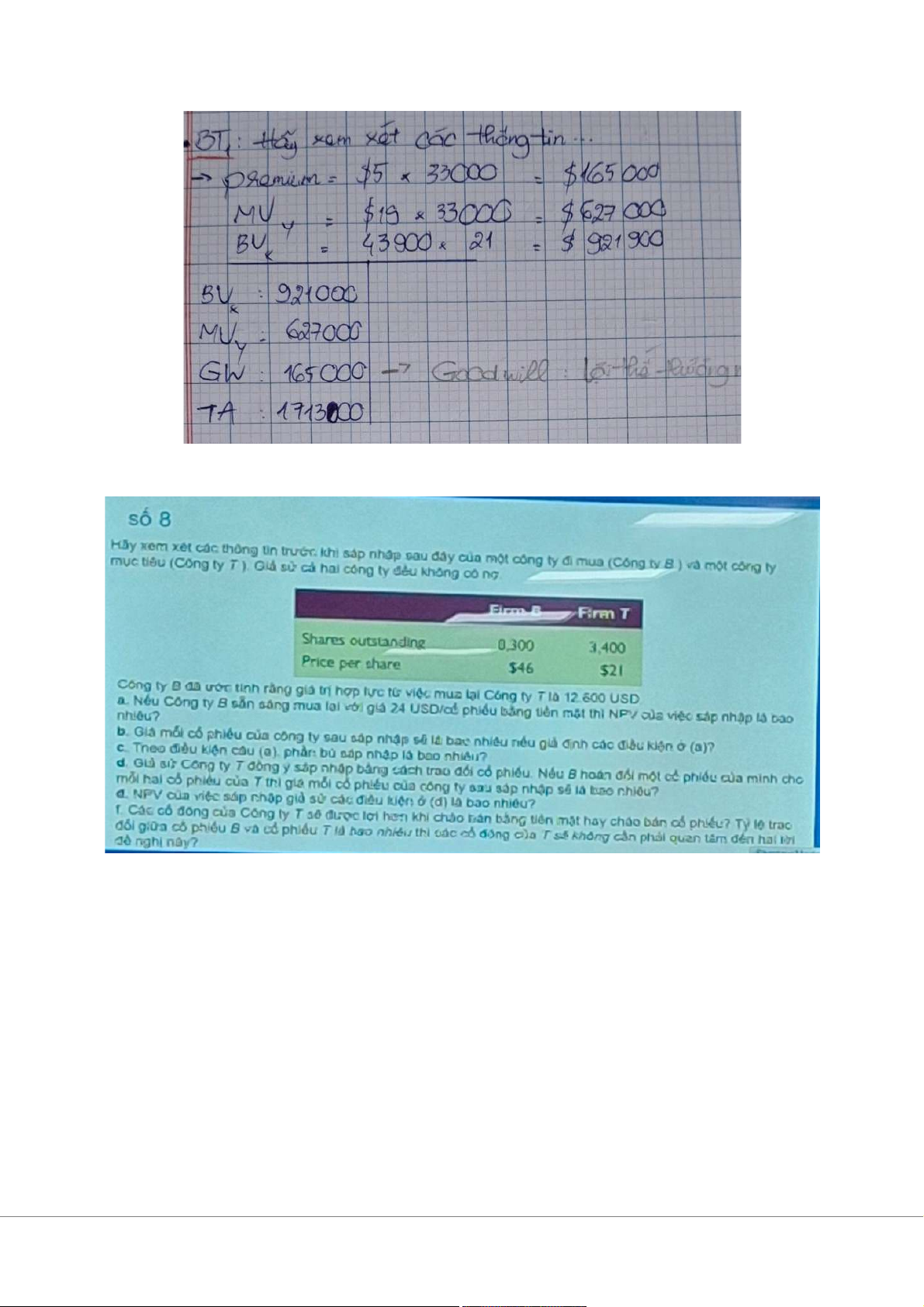

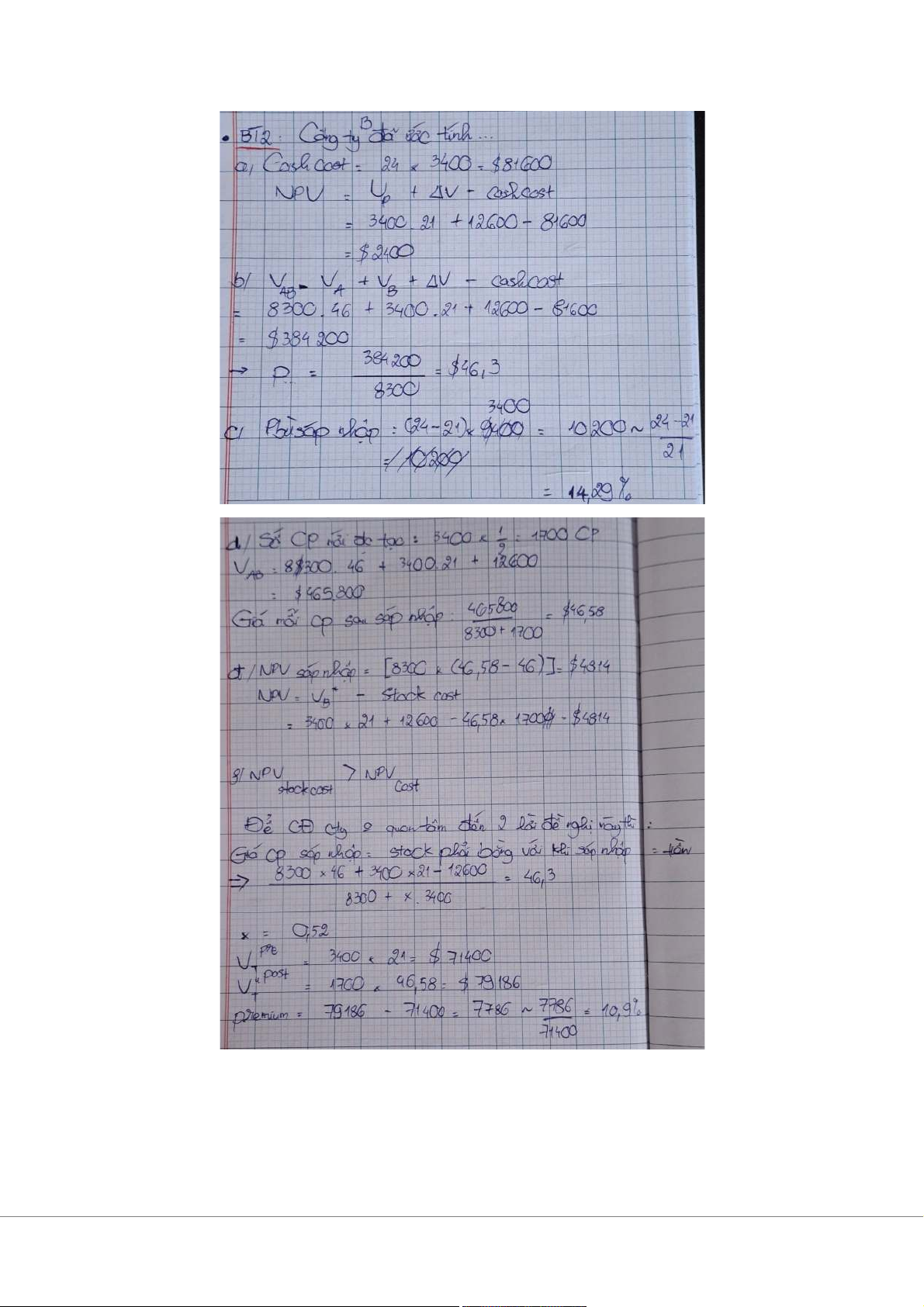

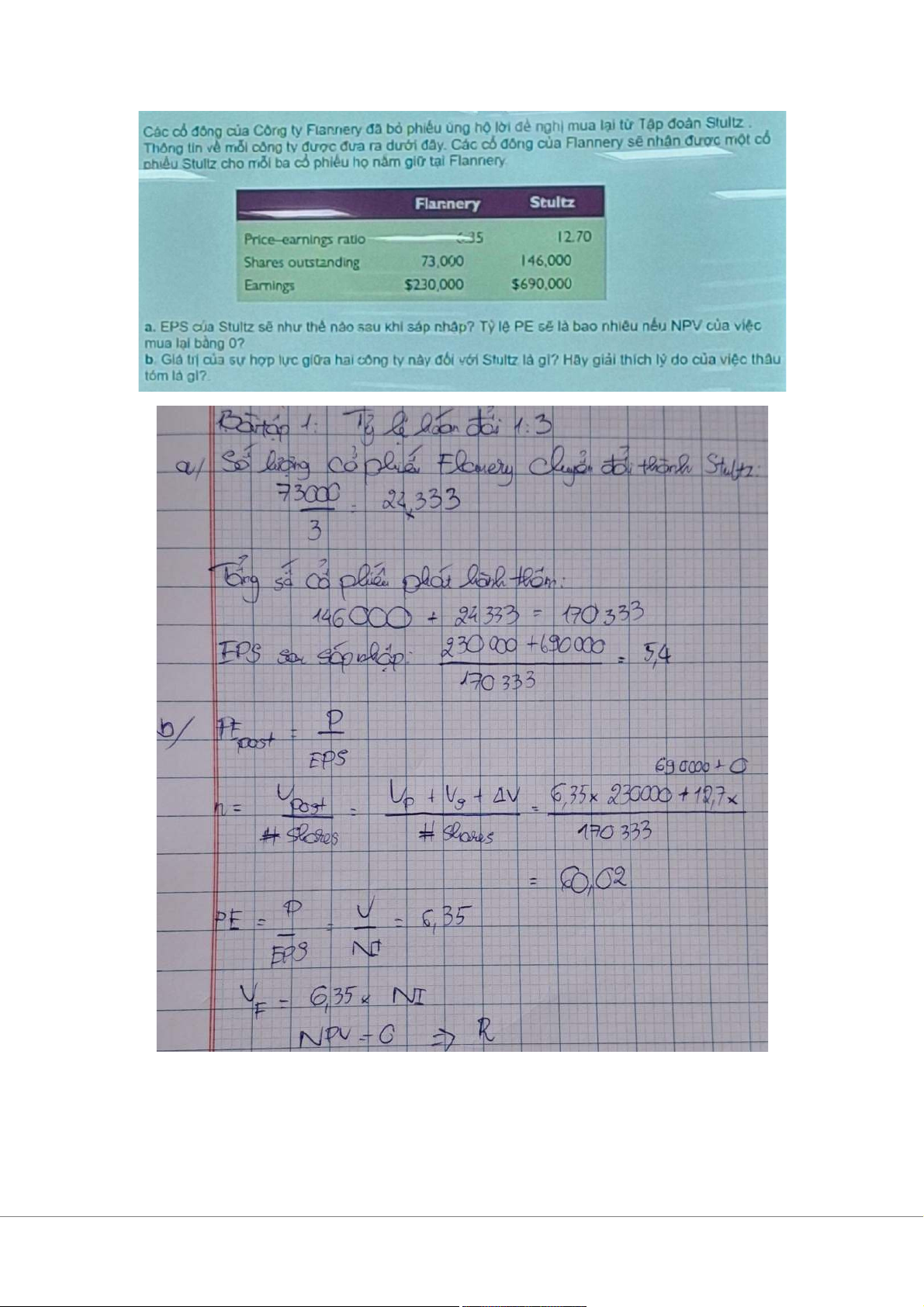

Proxy Fights (thay thế ghế cảu BQL hoặc tranh chấp về đề xuất quản lí Bài tập Bài 1

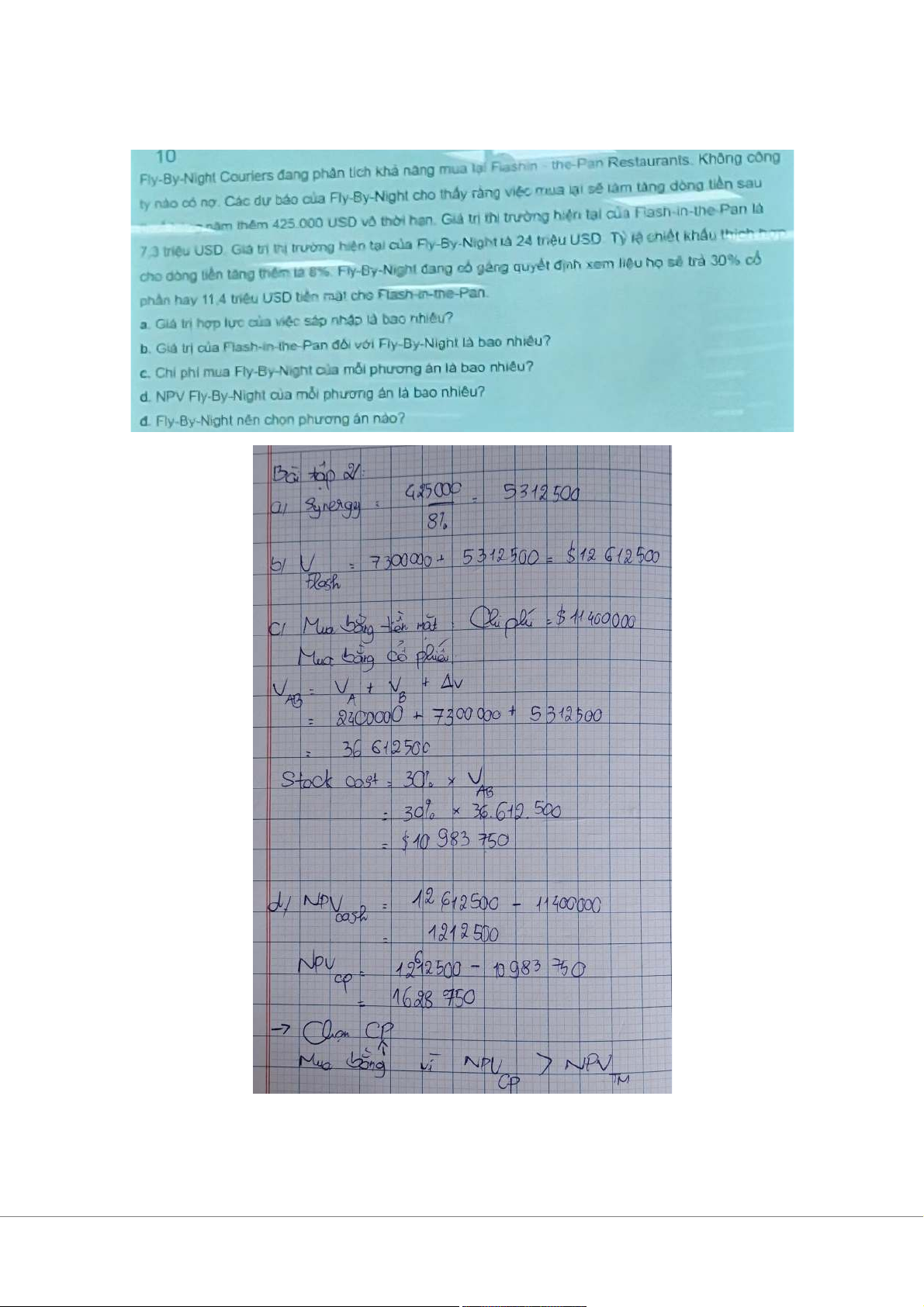

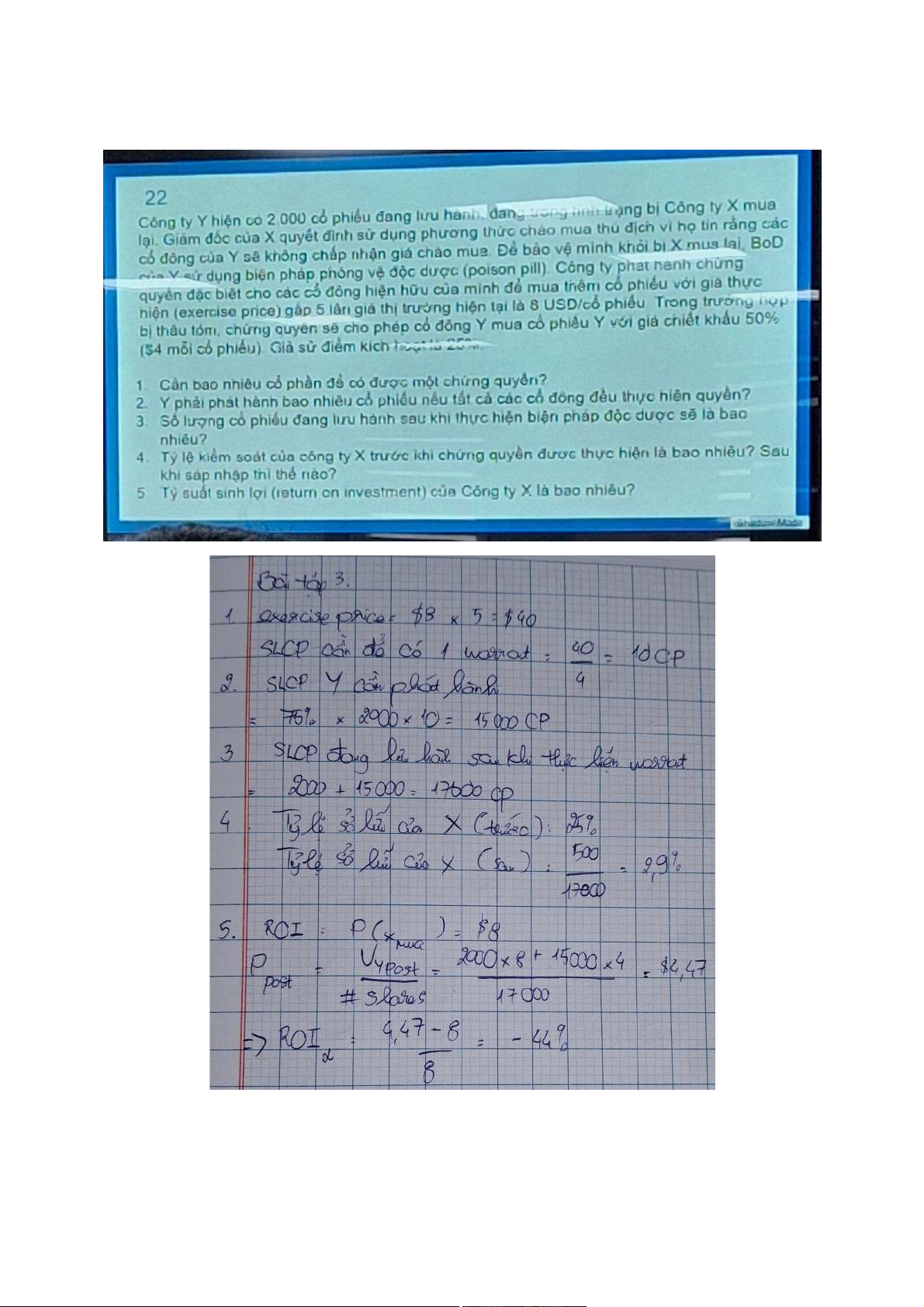

Sau đó cộng tất cả lại = $ 62,364 Bài 2 Bài 3 Bài 4 Bài 5: Bài 6: Bài 7 Bài 8

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5