Chương 12 Tái Cấu Trúc Doanh Nghiệp và Kiệt Quệ Tài Chính môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Tình trạng Kiệt quệ Tài chính (Financial Distress), khi công ty gặp khó khăn trong việc thực hiện cam kết với chủ nợ, phát sinh nhiều chi phí. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 12: TÁI CẤU TRÚC DOANH NGHIỆP 1. Chi phí kiệt quệ

Tình trạng Kiệt quệ Tài chính (Financial Distress), khi công ty gặp khó

khăn trong việc thực hiện cam kết với chủ nợ, phát sinh nhiều chi phí:

Chi phí trực tiếp: là các chi phí liên quan đến phí pháp lý, kế toán và tư vấn tái cấu trúc

Chi phí gián tiếp: Mất uy tín, giá cổ phiếu giảm và khó khăn trong việc huy động vốn

=>> Các công ty có chi phí kiệt quệ cao thường duy trì tỷ lệ đòn bẩy thấp

hơn để giảm xác suất vỡ nợ

2. Nguyên nhân gây ra tình trạng kiệt quệ tài chính sau khi tái cấp vốn b ng đòn bẩy

Các giao dịch có đòn bẩy cao (HLT) có thể là nguyên nhân gây ra kiệt quệ tài

chính, đặc biệt khi mức đòn bẩy cao hơn mức trước HLT.

Các hình thức cơ cấu tài sản sau tái cấp vốn bằng đòn bẩy:

-Cơ cấu lại tài sản: cách công ty đối phó với khó khăn tài chính b ng cách

bán bớt tài sản để tạo ra tiền mặt, có thể được sử dụng để trả nợ hoặc

giảm bớt áp lực dòng tiền => có thể giúp công ty tránh nộp đơn phá sản

-Bán tháo tài sản (Fire sale):

+ Là bán tài sản với mức chiết khấu sâu (fire sale).

+ Tài sản càng chuyên biệt thì mức chiết khấu càng lớn, vì chúng ít được

người ngoài ngành sử dụng. (vd: ngành hang không, y tế,..)

+ Mục tiêu của fire sale là thu hẹp quy mô hoạt động và tạo tiền mặt để

trả nợ trong bối cảnh doanh thu giảm hoặc chi phí tăng cao

=> Hiện tượng này phản ánh chi phí gián tiếp của kiệt quệ tài chính và

phù hợp với lập luận của Shleifer và Vishny (1992) về việc giá tài sản giảm

mạnh khi doanh nghiệp buộc phải bán trong điều kiện thị trường kém thanh khoản.

3. Quy trình tái cấu trúc DN trong phá sản

B1: Nộp hồ sơ đăng ký phá sản với tòa án:

-Phải công bố danh sách chủ nợ, cổ đông và báo cáo tài chính.

-Sau khi nộp đơn, doanh nghiệp trở thành Debtor-in-Possession (DIP) và

tiếp tục điều hành hoạt động dưới sự giám sát của tòa.

B2: Xây dựng kế hoạch tái cấu trúc (cơ cấu vốn, nợ, phân bổ giá trị cho các

nhóm chủ nợ và cổ đông)

B3: Chủ nợ biểu quyết & tòa phê chuẩn (có thể cramdown nếu đáp ứng tiêu chuẩn công b ng)

B5: Xác nhận kế hoạch → thoát khỏi phá sản, doanh nghiệp hoạt động với cơ cấu vốn mới

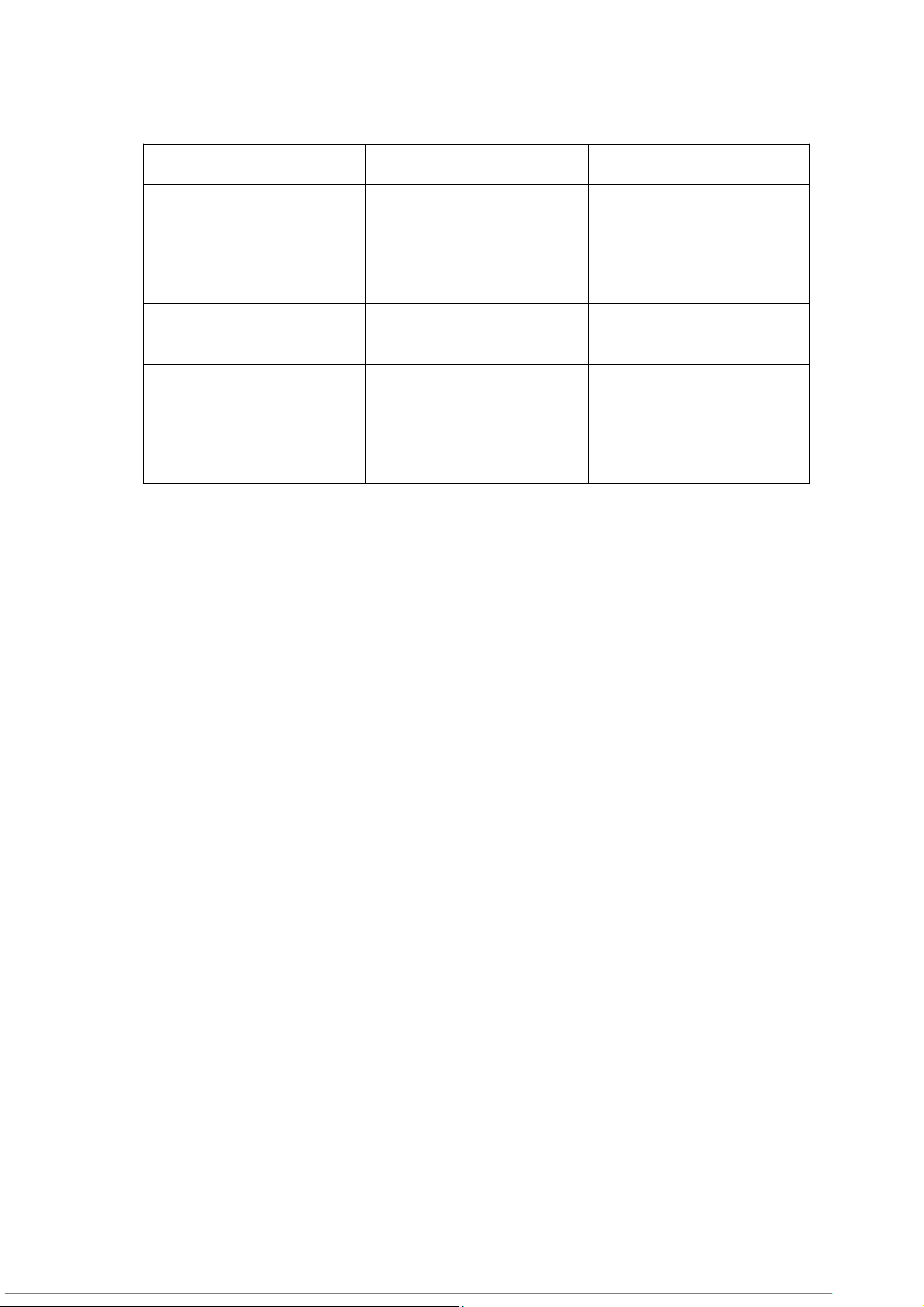

4. So sánh pháp lý : Hoa Kỳ - Việt Nam Luật Hoa Kỳ

Luật phá sản Việt Nam 2014 Mục tiêu Tái cấu hoạt trúc động để tiếp tục Ưu tiên thanh lý, phục

hồi chỉ là khả năng thứ hai Quyền quản lý

DN tiếp tục quản lý với DN chịu sự kiểm soát tư cách Debtor-in- của Quản tài viên / Possession (DIP) Thẩm phán (Điều 47) Tài trợ trong phá sản Có DIP quyền Financing ưu tiên với Không có cơ chế rõ ràng Cramdown Có cơ chế cramdown Không quy định Thời hoạch hạn hoàn phục hồi tất kế Theo New Generation Không quá 03 năm (từ Research Inc., trong giai ngày Hội nghị chủ nợ đoạn 1982 - 2004, thời thông qua phương án gian trung bình của một phục hồi hoạt động hồ sơ theo Chương 11 kinh doanh) (Khoản 2, là 16,4 tháng Điều 89)

TÀI LIỆU THAM KHẢO

1. https://thuvienphapluat.vn/van-ban/Doanh-nghiep/Luat-Pha-san-2014- 238641.aspx

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4