Chương 2: Kế toán TSCĐ - Marketing Căn Bản | Đại học Kinh tế kỹ thuật công nghiệp

Toàn bộ các khoản chi phí thực tế chi ra để có được TSCĐ tính đến thời điểm đưa vào sử dụng hoặc trạng thái sẵn sàng đưa vào sử dụng. Khoản chênh lệch giữa tổng số tiền phải thanh toán với giá mua trả tiền ngay và tiền thuế GTGT (nếu có) được ghi nhận vào chi phí SXKD tương ứng với kỳ hạn thanh toán. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Marketing căn bản (KTKTCN) 48 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45315597 9/23/2024

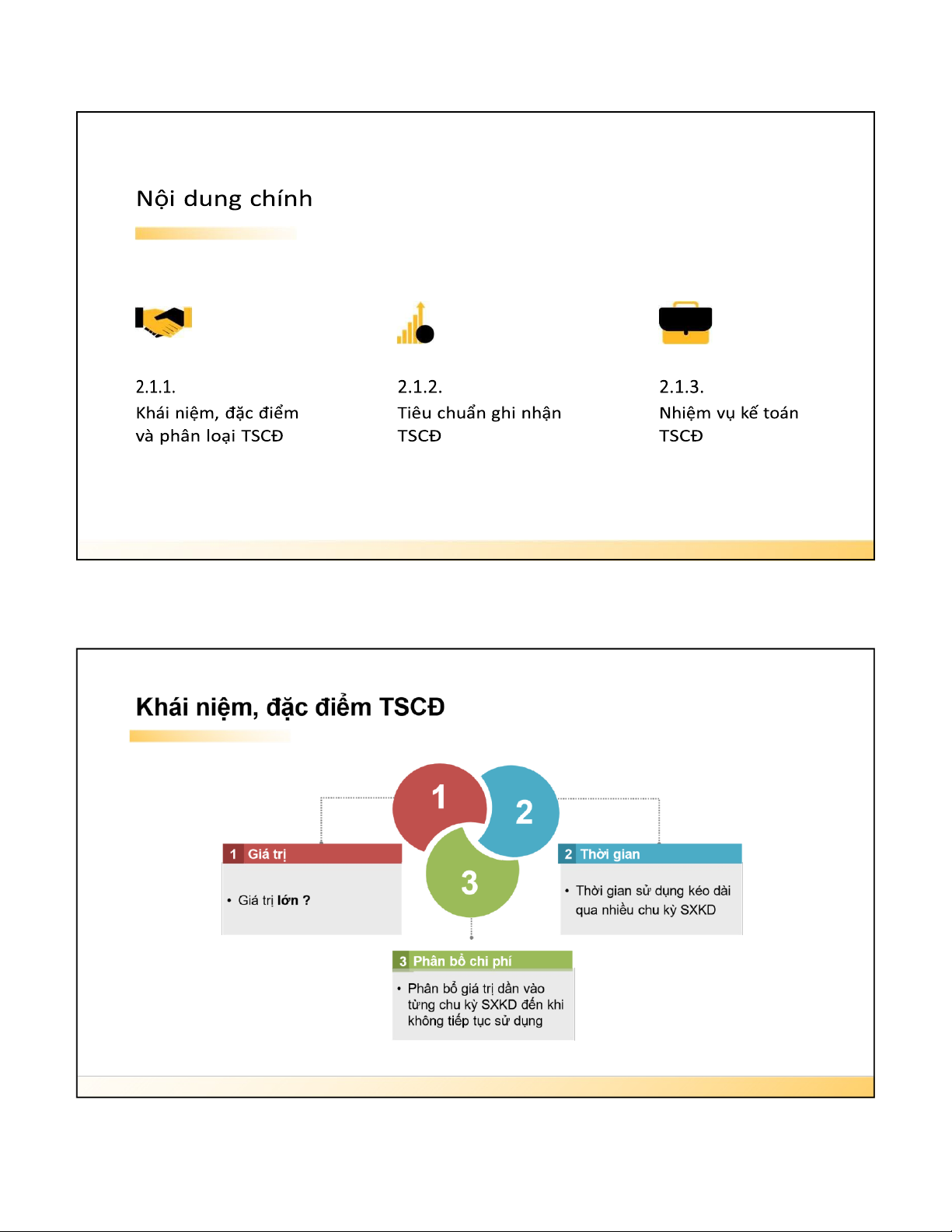

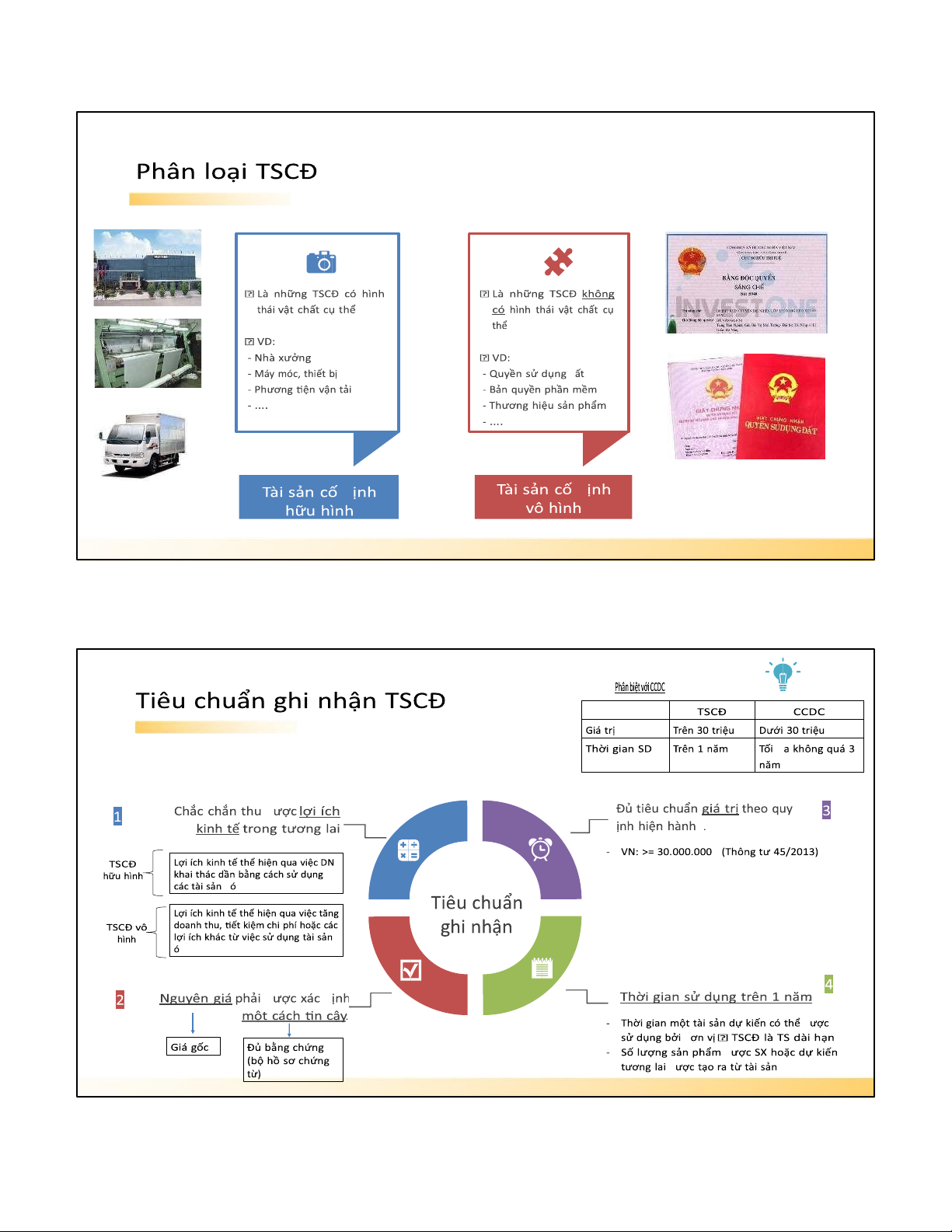

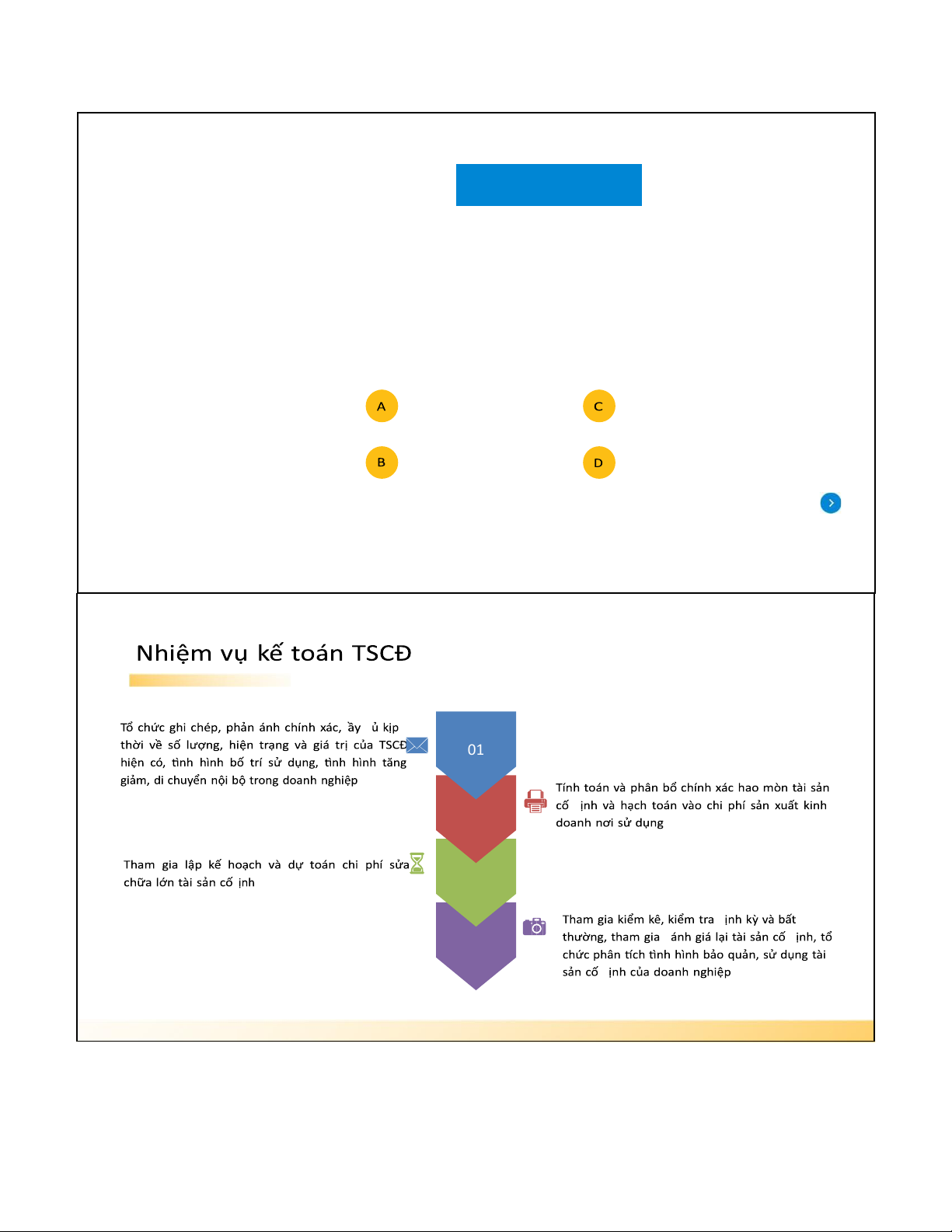

Kế toán Tài sản cố ịnh lmthanh@uneti.edu.vn Lê Minh Thành Bộ môn Kiểm toán 0913 112 917 1 lOMoAR cPSD| 45315597 9/23/2024 Nội dung 2.1.

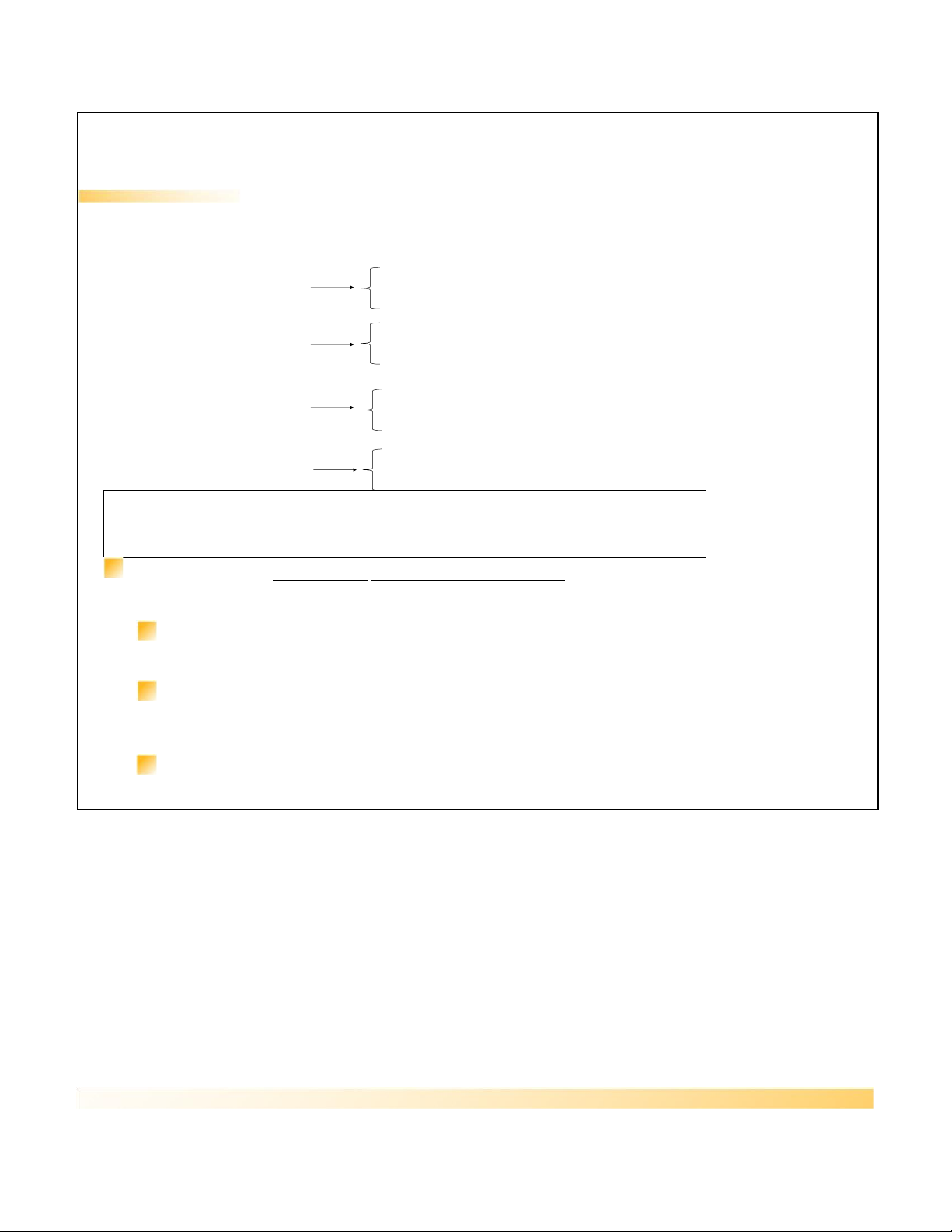

Những vấn đề chung về TSCĐ 2.2. Xác

định giá trị của TSCĐ 2.3. Kế toán TSCĐ 2.4. Kế toán khấu hao TSCĐ 2 lOMoAR cPSD| 45315597 9/23/2024 3 lOMoAR cPSD| 45315597 9/23/2024 4 lOMoAR cPSD| 45315597 9/23/2024 QUIZ TIME Tình huống 1

Xe ô tô doanh nghiệp mua về

ược bàn giao cho bộ phận bán hàng sử dụng or 5 lOMoAR cPSD| 45315597 9/23/2024 QUIZ TIME Tình huống 2

Doanh nghiệp nhập khẩu một dây

chuyền nhưng chưa lắp ráp, phải chờ

2 tháng nữa ể chuyên gia lắp ặt, vận hành thử or 6 lOMoAR cPSD| 45315597 9/23/2024 QUIZ TIME Chọn Phương án úng Tình huống 3

Doanh nghiệp mua 02 iều hóa nhiệt

ộ lắp ặt tại phòng kế toán.

Tổng số tiền thanh toán sau khi lắp ặt xong là 50.000.000 (chưa tính thuế GTGT 8%). Doanh nghiệp

tính thuế theo phương pháp khấu trừ.

Theo bạn, kế toán ghi nhận iều hóa nhiệt ộ vào: Công cụ dụng cụTSCĐ hữu hình TSCĐ vô hìnhNguyên vật liệu 01 02 03 04 7 lOMoAR cPSD| 45315597 9/23/2024 8 lOMoAR cPSD| 45315597 9/23/2024 Giá trị TSCĐ Toàn bộ các khoản chi

phí thực tế chi ra ể có

ược TSCĐ tính ến thời Phần giá trị TSCĐ ã Giá trị còn lại = iểm ưa vào sử dụng chuyển dịch vào

Nguyên giá - Giá trị khấu hoặc trạng thái sẵn giá trị sản phẩm hao lũy kế sàng ưa vào sử dụng Giá trị còn lại Nguyên giá Giá trị khấu hao Historical cost (Giá gốc) Phân biệt với hao mòn? 9 lOMoAR cPSD| 45315597 9/23/2024

Xác ịnh nguyên giá (giá trị ban ầu) 10 lOMoAR cPSD| 45315597 9/23/2024 11 lOMoAR cPSD| 45315597 9/23/2024

Nguyên giá TSCĐ hữu hình do mua mới 12 lOMoAR cPSD| 45315597 9/23/2024

Nguyên giá TSCĐ hữu hình do mua trả chậm 13 lOMoAR cPSD| 45315597 9/23/2024

Nguyên giá TSCĐ hữu hình do trao ổi 14 lOMoAR cPSD| 45315597 9/23/2024

Nguyên giá TSCĐ hữu hình do tự xây dựng, tự chế 15 lOMoAR cPSD| 45315597 9/23/2024

Nguyên giá TSCĐ hữu hình do nhận góp vốn, biếu tặng 16 lOMoAR cPSD| 45315597 9/23/2024 Nguyên giá TSCĐ vô hình 17 lOMoAR cPSD| 45315597 9/23/2024 18 lOMoAR cPSD| 45315597 9/23/2024

Nguyên giá TSCĐ hữu hình do mua mới Nguyên giá Giá mua Các khoản thuế Chi phí trước Các khoản = + + - giảm trừ TSCĐ TSCĐ không hoàn lại khi sử dụng

Giá mua TSCĐ - Giá mua chưa thuế GTGT (nếu dùng phương pháp khấu trừ) - Giá mua ã có thuế GTGT (nếu dùng phương pháp trực tiếp)

Các khoản thuế - Thuế nhập khẩu, thuế tiêu thụ ặc biệt không hoàn lại- Thuế, phí lệ phí (VD: phí trước bạ, phí ăng kiểm…)

- Chi phí vận chuyển, bốc xếp, lắp ặt, chạy thử… Chi phí trước khi

sử dụng- Chi phí lãi vay ủ iều kiện vốn hóa

- Chiết khấu thương mại, giảm giá

Các khoản giảm trừ- Hàng mua trả lại 19 lOMoAR cPSD| 45315597 9/23/2024

Nguyên giá TSCĐ hữu hình do mua mới Nguyên giá Giá mua Các khoản thuế Chi phí trước Các khoản = + + - giảm trừ TSCĐ TSCĐ không hoàn lại khi sử dụng Ví dụ:

Mua một ô tô tải về bàn giao cho bộ phận bán hàng của doanh nghiệp.

Giá mua chưa thuế GTGT 8%: 45.000.000

Lệ phí trước bạ phải nộp là 4.000.000

Phí kiểm ịnh chất lượng xe: 1.500.000

Thiết bị camera hành trình: 500.000

Chi phí vận chuyển xe về doanh nghiệp: 1.000.000 Nguyên giá =

Nguyên giá TSCĐ hữu hình theo phương thức trả chậm, trả góp Nguyên giá Giá mua TSCĐ tại thời Các khoản thuế Chi phí trước Các khoản TSCĐ = + + - giảm trừ iểm trả tiền ngay không hoàn lại khi sử dụng

Tổng số tiền phải thanh toán

Lưu ý : Khoản chênh lệch giữa tổng số tiền phải thanh toán với giá mua trả tiền ngay và tiền thuế GTGT (nếu có) ược ghi nhận vào chi phí

SXKD tư ng ứng với kỳ hạn thanh toán. 20

Tài liệu liên quan:

-

Tài liệu sưu tầm. Câu hỏi trắc nghiệm Hệ thống thông tin quản lý

27 14 -

Trắc nghiệm chương 6 marketing căn bản | Đại học Kinh tế kỹ thuật công nghiệp

121 61 -

Đề cương ôn tập Marketing căn bản | Đại học Kinh tế kỹ thuật công nghiệp

82 41 -

Đáp án Marketing căn bản | Đại học Kinh tế kỹ thuật công nghiệp

86 43 -

Bài tập Phân Tích Dịch Vụ và Chất Lượng Marketing | Đại học Kinh tế kỹ thuật công nghiệp

92 46