Chương 2: Làn Sóng Sáp Nhập môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

George Stigler, nhà kinh tế đoạt giải Nobel và cựu giảng viên Đại học Chicago, đã so sánh làn sóng sáp nhập thứ nhất và thứ hai như "sáp nhập cho độc quyền" so với "sáp nhập cho chế độ độc quyền nhỏ hơn." . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

LÀN SÓNG THỨ HAI, 1916–1929

George Stigler, nhà kinh tế đoạt giải Nobel và cựu giảng viên Đại học Chicago, đã so sánh làn sóng

sáp nhập thứ nhất và thứ hai như "sáp nhập cho độc quyền" so với "sáp nhập cho chế độ độc quyền

nhỏ hơn." Trong làn sóng sáp nhập thứ hai, một số ngành công nghiệp đã được hợp nhất. Thay vì là

các độc quyền, kết quả thường là một cấu trúc ngành công nghiệp độc quyền nhỏ hơn. Mẫu hợp nhất

được thiết lập trong giai đoạn sáp nhập đầu tiên đã tiếp tục vào giai đoạn thứ hai. Trong thời kỳ thứ

hai này, nền kinh tế Hoa Kỳ tiếp tục tiến triển và phát triển, chủ yếu nhờ vào sự bùng nổ kinh tế sau

Chiến tranh Thế giới thứ nhất, mang lại nhiều vốn đầu tư cho thị trường chứng khoán chờ đợi. Khả

năng cung cấp vốn, được thúc đẩy bởi điều kiện kinh tế thuận lợi và yêu cầu biên độ lỏng lẻo, đã đặt

nền tảng cho sự sụp đổ thị trường chứng khoán năm 1929.

Môi trường chống độc quyền của thập kỷ 1920 khắt khe hơn so với môi trường đã tồn tại trước làn

sóng sáp nhập đầu tiên. Vào năm 1910, Quốc hội Mỹ đã bắt đầu quan tâm đến những lạm dụng của

thị trường và quyền lực của các độc quyền. Tất nhiên, Đạo luật Sherman không phải là một biện pháp

ngăn chặn hiệu quả đối với độc quyền. Do đó, Quốc hội thông qua Đạo luật Clayton vào năm 1914,

một luật củng cố các quy định chống độc quyền của Đạo luật Sherman. (Để thảo luận về Đạo luật

Sherman và Clayton, xem Chương 3.) Khi nền kinh tế và hệ thống ngân hàng phục hồi vào cuối

những năm 1900, luật chống độc quyền này trở thành một biện pháp ngăn chặn độc quyền có tầm

quan trọng hơn. Với môi trường chống độc quyền nghiêm ngặt hơn, làn sóng sáp nhập thứ hai đã tạo

ra ít hơn các độc quyền nhưng nhiều chế độ độc quyền và nhiều sáp nhập dọc. Hơn nữa, nhiều công ty

trong các ngành công nghiệp không liên quan đã sáp nhập. Đây là lần đầu tiên hình thành quy mô lớn

của các tập đoàn đa ngành. Tuy nhiên, mặc dù những kết hợp kinh doanh này liên quan đến các công

ty không sản xuất trực tiếp cùng loại sản phẩm, chúng thường có các dòng sản phẩm tương tự.

Với Đạo luật Clayton và Sherman trong tay, chính phủ Mỹ đã ở một vị trí tốt hơn để tham gia vào

việc thực thi chống độc quyền hiệu quả hơn so với những gì đã xảy ra trong làn sóng sáp nhập đầu

tiên. Tuy nhiên, trọng tâm chính vẫn là trong việc kiểm soát các thực hành kinh doanh không công

bằng và ngăn chặn các liên minh hoặc hiệp hội, thay vì ngăn chặn sáp nhập gây cạnh tranh. Lúc này,

việc xác định giá cả rộng rãi đã xảy ra trong nhiều ngành công nghiệp, được cho là một mối đe dọa

cạnh tranh quan trọng hơn so với các sáp nhập, mà bây giờ chủ yếu là các giao dịch dọc hoặc đa

ngành. Giống như trong làn sóng sáp nhập đầu tiên, giai đoạn sáp nhập thứ hai đã chứng kiến sự hình

thành của nhiều tập đoàn đáng chú ý vẫn hoạt động đến ngày nay. Các tập đoàn này bao gồm General

Motors, IBM, John Deere và Union Carbide. NHỮNG NĂM 1940

Trước khi chúng ta tiến tới thảo luận về giai đoạn sáp nhập thứ ba, chúng ta sẽ tóm tắt ngắn gọn về

các sáp nhập trong thập kỷ 1940. Trong thập kỷ này, các công ty lớn mua lại các công ty nhỏ hơn, tư

nhân với mục tiêu giảm thuế. Trong thời kỳ thuế gia đình cao, việc chuyển giao doanh nghiệp trong

gia đình trở nên rất đắt đỏ; do đó, khích lệ để bán cho các công ty khác đã nảy sinh. Những sáp nhập

này không dẫn đến sự tăng cường tập trung vì hầu hết chúng không đại diện cho một phần trăm đáng

kể của tổng tài sản của ngành công nghiệp. Hầu hết các kết hợp doanh nghiệp gia đình liên quan đến các công ty nhỏ.

Những năm 1940 không có bất kỳ sự thay đổi công nghệ quan trọng nào hoặc phát triển đột ngột nào

trong cơ sở hạ tầng của quốc gia. Do đó, sự gia tăng về số lượng sáp nhập tương đối nhỏ. Tuy nhiên,

các con số này vẫn là một vấn đề đối với Quốc hội, vốn đã đáp lại bằng cách thông qua Đạo luật

Celler-Kefauver vào năm 1950. Luật này đã tăng cường Phần 7 của Đạo luật Clayton năm 1914. (Để

biết thêm chi tiết về Đạo luật Clayton, xem phần tiếp theo và Chương 3.)

LÀN SÓNG THỨ BA, 1965–1969

Làn sóng sáp nhập thứ ba đã có mức độ hoạt động sáp nhập lịch sử cao. Điều này đã đến một phần do

nền kinh tế bùng nổ. Trong những năm này, thường được biết đến là giai đoạn sáp nhập đa ngành,

không hiếm khi các công ty tương đối nhỏ mục tiêu các công ty lớn hơn để mua lại. Trái lại, trong hai

làn sóng trước đó, hầu hết các công ty mục tiêu đều nhỏ hơn đáng kể so với các công ty mua lại. Peter

Steiner báo cáo rằng "việc mua lại các công ty có tài sản trên 100 triệu đô la, trung bình chỉ 1,3 mỗi

năm từ 1948 đến 1960, và 5 mỗi năm từ 1961 đến 1966, đã tăng lên 24 vào năm 1967, 31 vào năm

1968, 20 vào năm 1969, 12 vào năm 1970 trước khi giảm xuống 5 mỗi năm vào năm 1971 và 1972."

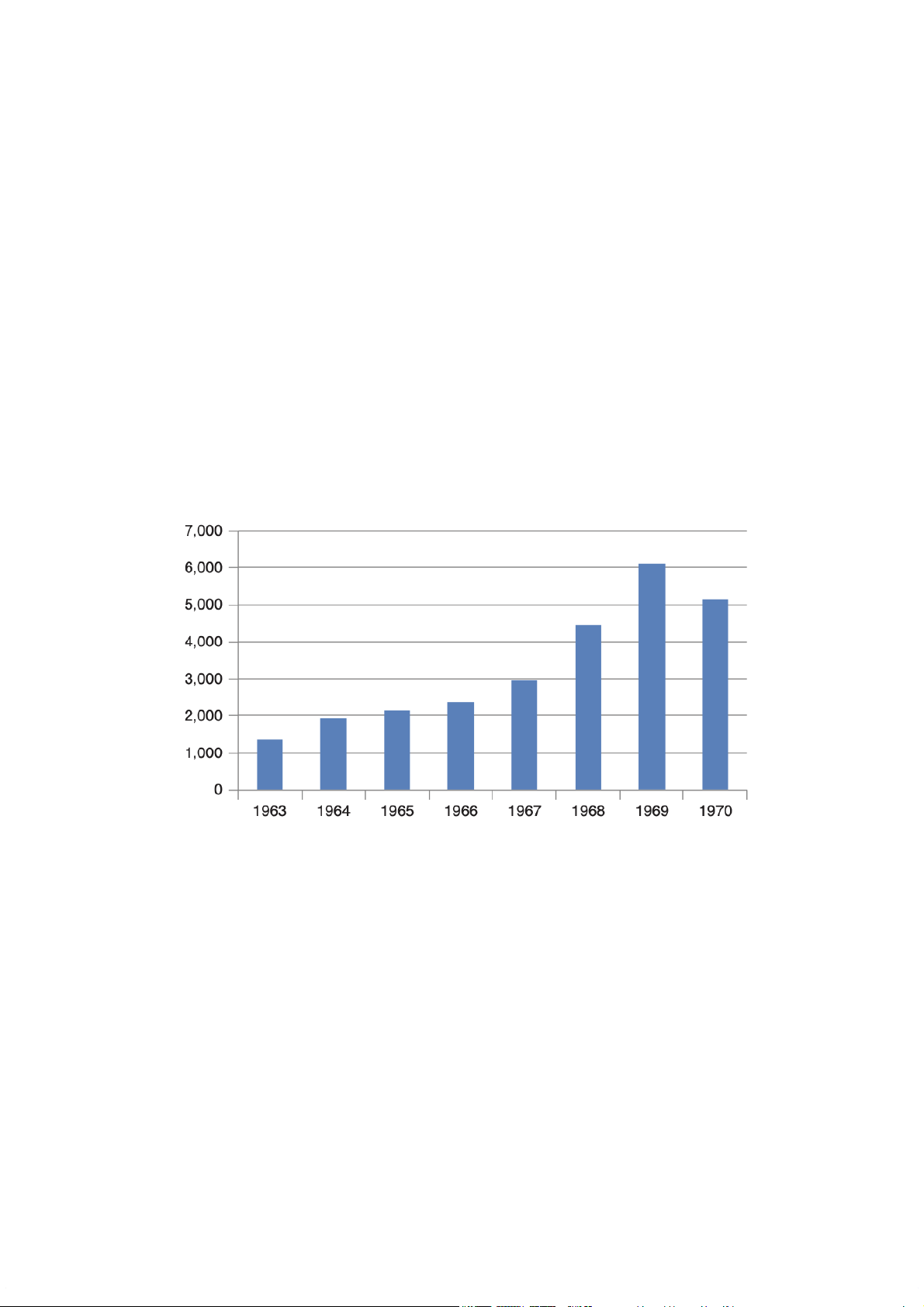

Số lượng giao dịch sáp nhập và hợp nhất (M&A) trong những năm 1960 được thể hiện trong Hình

2.1. Dữ liệu này đã được biên soạn bởi W. T. Grimm and Company (hiện được cung cấp bởi Houlihan

Lokey Howard & Zukin), mà bắt đầu ghi lại thông báo M&A vào ngày 1 tháng 1 năm 1963. Như đã

ghi chú, một phần lớn các M&A đã diễn ra trong giai đoạn này là các giao dịch đa ngành. Ủy ban

Thương mại Liên bang (FTC) cho biết 80% các sáp nhập trong khoảng thời gian 10 năm từ 1965 đến

1975 là các sáp nhập đa ngành.

Hình 2.1: Làn sóng sáp nhập thứ ba, các thông báo sáp nhập và thâu tóm, 1963–1970. Làn sóng sáp

nhập thứ ba đạt đỉnh vào năm 1969. Sự suy giảm trên thị trường chứng khoán, cùng với các cải cách

thuế, làm giảm sự khích lệ cho việc sáp nhập. Nguồn: Mergerstat Review, 2014.

Các tập đoàn đa ngành hình thành trong giai đoạn này không chỉ đơn giản là đa dạng trong các dòng

sản phẩm của họ. Thuật ngữ "công ty đa dạng" thường được áp dụng cho các công ty có một số công

ty con trong các ngành công nghiệp khác nhau nhưng phần lớn sản xuất của họ thuộc một ngành công

nghiệp cụ thể. Không giống như các công ty đa dạng, tập đoàn đa ngành tiến hành một phần lớn hoạt

động kinh doanh của họ trong các ngành công nghiệp khác nhau. Các ví dụ tiêu biểu là Ling-Temco-

Vought (LTV), Litton Industries và ITT. Trong những năm 1960, ITT đã mua lại các doanh nghiệp đa

dạng như Avis Rent A Car, Sheraton Hotels, Continental Baking và các doanh nghiệp xa xôi khác,

như chuỗi nhà hàng, cơ quan tín dụng tiêu dùng, các công ty xây dựng nhà ở và công ty đỗ xe sân bay.

Mặc dù làn sóng sáp nhập thứ ba liên quan đến các tập đoàn đa ngành nổi tiếng như ITT và LTV,

nhiều tập đoàn có kích thước khác nhau cũng tham gia vào chiến lược đa dạng hóa. Nhiều công ty nhỏ

và vừa cũng theo trào lưu này và mở rộng ra các lĩnh vực ngoài ngành chính của họ.

Khi các công ty có nguồn tài chính cần thiết cố gắng mở rộng, họ phải đối mặt với việc thực thi chống

độc quyền khắt khe hơn. Tình hình chống độc quyền gay gắt hơn của những năm 1960 đã bắt nguồn

từ Đạo luật Celler-Kefauver năm 1950, mà đã tăng cường các quy định chống sáp nhập của Đạo luật

Clayton năm 1914. Đạo luật Clayton đã làm cho việc mua lại cổ phiếu của các công ty khác trái với

luật pháp khi việc mua lại dẫn đến sự sáp nhập mà làm giảm đáng kể mức độ cạnh tranh trong một

ngành công nghiệp. Tuy nhiên, luật này có một lỗ hổng quan trọng: Nó không ngăn chặn được việc

thu mua tham quyền của tài sản của một công ty. Đạo luật Celler-Kefauver đã đóng cửa lỗ hổng này.

Với những luật chống độc quyền khắt khe hơn, chính phủ liên bang đã áp dụng tư thế chống độc

quyền mạnh mẽ hơn, nghiêm khắc với cả sáp nhập ngang hàng và dọc hàng. Các công ty định mở

rộng tìm thấy sự lựa chọn duy nhất có sẵn của họ là tạo ra các tập đoàn đa ngành.

Việc thực thi chống độc quyền mạnh mẽ hơn đối với các sáp nhập ngang hàng một phần được thúc

đẩy bởi môi trường chính trị của những năm 1960. Trong thập kỷ này, các nhà hoạch định chính sách

tại Washington, nhấn mạnh tiềm năng sử dụng quyền lực độc quyền, đã làm việc thông qua FTC và

Bộ Tư pháp để kiềm chế sự mở rộng của các công ty, tạo ra tiềm năng cho các lạm dụng độc quyền.

Những người ủng hộ chính của việc thực thi chống độc quyền khắt khe này là Bộ trưởng Tư pháp

John Mitchell và Trợ lý Bộ trưởng Tư pháp Richard McLaren, kiến trúc sư chính của nỗ lực chống

độc quyền của chính phủ liên bang trong những năm 1960. Trong cuốn sách của mình có tựa đề

"Quản lý" (Managing), Harold Geneen, CEO của ITT lúc đó, đã mô tả khó khăn mà công ty của ông

gặp phải khi cố gắng mua lại các công ty khi ông McLaren đang làm việc. McLaren phản đối việc

mua lại đa ngành dựa trên nỗi sợ "sự đền đáp tiềm năng". Điều này sẽ xảy ra, ví dụ, nếu ITT và các

công ty con khác của nó trao cho Hartford Insurance, một công ty mà ITT đã mua lại, lợi thế cạnh

tranh hơn so với các công ty bảo hiểm khác. ITT buộc phải điều chỉnh kế hoạch của mình để thêm

Hartford vào đế chế tập đoàn của mình. Công ty chỉ có thể tiến hành việc mua lại sau khi đồng ý tách

khỏi các phân phối khác với tổng kích thước kết hợp của Hartford Insurance và không mua lại một

công ty bảo hiểm lớn khác trong vòng 10 năm mà không có sự đồng ý trước đó của Bộ Tư pháp. Vài

năm sau, Ủy ban châu Âu sẽ đưa ra những lý lẽ tương tự để phản đối các vụ mua lại trong những năm 2000.

Với việc bầu cử Richard M. Nixon vào cuối thập kỷ, các nhà hoạch định chính sách tại Washington

ủng hộ hướng thị trường tự do hơn. Nixon đã ủng hộ chính sách này thông qua bốn ứng viên mình

cho Tòa án Tối cao Hoa Kỳ, người theo chủ nghĩa hiểu rộng hơn về các khái niệm như thị phần. Sự

thực hiện chặt chẽ chống độc quyền của Bộ Tư pháp đã kết thúc vào năm 1972, khi Tòa án Tối cao

không chấp nhận sự diễn giải về luật chống độc quyền của Bộ Tư pháp. Ví dụ, trong một số trường

hợp, Tòa án Tối cao đã bắt đầu sử dụng quan điểm thị trường quốc tế rộng lớn thay vì định nghĩa thị

trường quốc gia hoặc thậm chí thị trường vùng. Do đó, nếu do một sáp nhập, một công ty chiếm một

phần lớn thị trường Hoa Kỳ hoặc một khu vực của quốc gia nhưng chiếm một phần nhỏ của thị trường

quốc tế, nó có thể bị coi là thiếu đặc điểm độc quyền quan trọng. Nhưng đến lúc này, làn sóng sáp

nhập thứ ba đã kết thúc.

Khoa học Quản lý và Các tập đoàn đa ngành

Sự phát triển nhanh chóng của khoa học quản lý đã thúc đẩy phong trào tập đoàn. Các trường quản lý

bắt đầu đạt được sự chấp nhận rộng rãi trong các trường đại học nổi tiếng, và bằng cấp Thạc sĩ Quản

trị Kinh doanh đã trở thành một chứng chỉ quý báu đối với các nhà quản trị doanh nghiệp. Khoa học

quản lý phát triển các phương pháp học thuật giúp quản lý tổ chức và về lý thuyết có thể áp dụng cho

nhiều loại tổ chức khác nhau, bao gồm tập đoàn, chính phủ, các cơ sở giáo dục và thậm chí cả quân

đội. Khi những nguyên tắc quản trị này được chấp nhận rộng rãi hơn, những người tốt nghiệp từ

phong trào này tin rằng họ sở hữu các kỹ năng rộng rãi cần thiết để quản lý nhiều cấu trúc tổ chức

khác nhau. Các nhà quản lý như vậy có lý do để tin rằng họ có thể quản lý một tổ chức tập đoàn bao

gồm nhiều ngành công nghiệp khác nhau. Niềm tin rằng tập đoàn có thể trở thành một thực thể doanh

nghiệp có thể quản lý và thành công bắt đầu trở thành hiện thực.

Tập trung Ngành công nghiệp và làn sóng Tập đoàn

Bởi vì hầu hết các cuộc sáp nhập trong sóng thứ ba liên quan đến việc hình thành các tập đoàn thay vì

sáp nhập theo chiều dọc hoặc chiều ngang, chúng không tăng đáng kể sự tập trung ngành công

nghiệp. Vì lý do này, mức độ cạnh tranh trong các ngành công nghiệp khác nhau không thay đổi đáng

kể mặc dù số lượng sáp nhập lớn. Khoảng 6.000 cuộc sáp nhập, dẫn đến sự biến mất của 25.000 công

ty, đã diễn ra; tuy nhiên, sự cạnh tranh hoặc tập trung thị trường trong nền kinh tế Mỹ không giảm

đáng kể. Điều này rõ ràng tương phản hoàn toàn với sóng sáp nhập đầu tiên, dẫn đến sự tăng đáng kể

về tập trung ngành công nghiệp trong nhiều ngành.

Hiệu ứng Tài sản cổ đông từ Việc đa dạng hóa trong làn sóng Tập đoàn

Trong Chương 4, chúng tôi sẽ xem xét một cách phê phán các chiến lược đa dạng hóa và tác động của

chúng đối với tài sản cổ đông. Tuy nhiên, trong khi chúng ta đang thảo luận về sóng tập đoàn, có ý

nghĩa khi nhấn mạnh một số nghiên cứu đã cố gắng đánh giá tác động của các loại giao dịch này đối

với tài sản cổ đông. Henri Servaes đã phân tích một mẫu lớn các công ty trong giai đoạn từ 1961 đến

1976. Anh ta cho thấy rằng trong thời kỳ này, số lượng trường kinh doanh trung bình mà các công ty

hoạt động đã tăng từ 1,74 vào năm 1961 lên 2,7 vào năm 1976. Anh ta sau đó xem xét tỷ số Q (tỷ số

giá trị thị trường của chứng khoán chia cho giá trị thay thế của tài sản) của các công ty trong mẫu của

anh và phát hiện ra rằng các công ty đa dạng hóa được định giá ở mức giảm giá - ngay cả trong sóng

sáp nhập thứ ba khi các thỏa thuận đa dạng hóa như vậy rất phổ biến. Tuy nhiên, anh ta cũng phát

hiện ra rằng mức giảm giá đa dạng hóa này đã giảm đi theo thời gian. Servaes phân tích quan điểm

rằng người bên trong thu được lợi ích riêng từ việc quản lý một công ty đa dạng hóa, điều này có thể

làm cho công ty ít rủi ro hơn mặc dù với một chi phí có thể không lợi cho cổ đông. Nếu các nhà quản

lý thu được lợi ích riêng mà đến với một chi phí cho cổ đông (mức giảm giá), thì điều này có thể giải

thích tại sao các công ty sở hữu nhiều cổ phần bên trong tập trung khi mức giảm giá cao nhưng bắt

đầu đa dạng hóa khi mức giảm giá giảm. Ít nhất họ không theo đuổi lợi ích riêng của họ khi nó đang

đặt ra một chi phí cho cổ đông.

Một số nghiên cứu cho thấy phản ứng của thị trường chứng khoán đối với các giao dịch đa dạng hóa

trong tập đoàn là tích cực. Matsusaka phát hiện ra rằng thị trường không chỉ phản ứng tích cực, mà

còn phản ứng rõ ràng tích cực khi các nhà đấu giá đồng ý giữ quản lý mục tiêu ở chỗ và tiêu cực khi

quản lý bị thay thế như trong các cuộc sáp nhập xử phạt. Mặc dù điều này có thể là đúng, điều này

không có nghĩa là phản ứng của thị trường trong giai đoạn này đối với các thỏa thuận đa dạng hóa này

là chính xác. Khi một người xem xét kết quả của nhiều thỏa thuận này, dễ dàng kết luận rằng chúng

đã bị lỗi. Nghiên cứu sau này về các khoảng thời gian gần đây hơn cho thấy thị trường có thể đã học

được bài học này, và các thỏa thuận như vậy không gặp phản ứng tích cực.

Trò chơi Giá - Lợi ích của việc sáp nhập

Như đã đề cập trước đó, các nhà đầu tư không phải tài trợ cho hầu hết các cuộc sáp nhập trong những

năm 1960, như đã làm trong hai sóng sáp nhập trước đó. Thị trường tín dụng chật chội và lãi suất cao

là những kết quả tự nhiên của nhu cầu tín dụng cao của nền kinh tế mở rộng. Khi nhu cầu về quỹ cho

vay tăng lên, cả giá của những quỹ này và lãi suất cũng tăng lên. Ngoài ra, giá cổ phiếu thị trường

bùng nổ cung cấp nguồn tài trợ vốn chủ sở hữu cho nhiều cuộc chiếm đoạt tập đoàn.

Thị trường bò của những năm 1960 đẩy giá cổ phiếu cao hơn và cao hơn. Chỉ số công nghiệp Dow

Jones, từ mức 618 vào năm 1960, đã tăng lên 906 vào năm 1968. Khi giá cổ phiếu bùng nổ, nhà đầu

tư đặc biệt quan tâm đến cổ phiếu tăng trưởng. Các nhà đấu giá tiềm năng sớm nhận ra rằng các cuộc

hợp nhất, được tài trợ bằng cổ phiếu, có thể là một cách "không đau đớn" tốt để tăng thu nhập trên cổ

phiếu mỗi cổ phiếu mà không phải chịu các khoản thuế cao hơn. Các cuộc hợp nhất được tài trợ thông

qua giao dịch cổ phiếu có thể không chịu thuế. Vì lý do này, các hợp nhất được tài trợ bằng cổ phiếu

có lợi thế hơn so với các giao dịch tiền mặt, mà phải chịu thuế.

Các công ty đã chơi trò chơi tỷ lệ giá-lợi nhuận để bào chữa các hoạt động mở rộng của họ. Tỷ lệ giá-

lợi nhuận (P/E ratio) là tỷ lệ giữa giá thị trường của cổ phiếu của công ty chia cho lợi nhuận có sẵn

cho cổ đông thông thường trên mỗi cổ phiếu. Tỷ lệ P/E càng cao, người đầu tư càng sẵn sàng trả giá

cho cổ phiếu của công ty dựa trên kỳ vọng về lợi nhuận tương lai của công ty. Các giá trị P/E cao cho

đa số các cổ phiếu trên thị trường cho thấy sự lạc quan của người đầu tư; điều này đã xảy ra trong thị

trường bò của những năm 1960. Những giá trị cổ phiếu cao này giúp tài trợ cho sóng sáp nhập thứ ba.

Các cuộc hợp nhất được truyền cảm hứng bởi hiệu ứng tỷ lệ giá-lợi nhuận có thể được minh họa như sau.

Hãy giả sử rằng công ty hấp thụ lớn hơn mục tiêu mà nó đang xem xét sáp nhập. Ngoài ra, giả sử rằng

công ty lớn hơn có tỷ lệ P/E là 25:1 và lợi nhuận hàng năm là 1 triệu đô la, với 1 triệu cổ phiếu đang

lưu hành. Mỗi cổ phiếu được bán với giá 25 đô la. Công ty mục tiêu có tỷ lệ P/E thấp hơn là 10:1 và

lợi nhuận hàng năm là 100.000 đô la, với 100.000 cổ phiếu đang lưu hành. Cổ phiếu của công ty này

được bán với giá 10 đô la. Công ty lớn hơn đưa ra một phần thưởng trên cổ phiếu của công ty nhỏ hơn

để thúc đẩy các cổ đông của công ty nhỏ bán cổ phiếu của họ. Phần thưởng này được thực hiện thông

qua một đề nghị trao đổi cổ phiếu cho cổ phiếu, trong đó một cổ phiếu của công ty lớn hơn, trị giá 25

đô la, được đề xuất trao đổi cho hai cổ phiếu của công ty nhỏ hơn, tổng cộng trị giá 20 đô la. Công ty

lớn hơn phát hành 50.000 cổ phiếu để tài trợ cho việc mua lại.

Sự thâu tóm này làm tăng lợi nhuận trên mỗi cổ phiếu (EPS) của công ty có tỷ lệ P/E cao hơn. EPS

của công ty có tỷ lệ P/E cao hơn đã tăng từ 1,00 đô la lên 1,05 đô la. Chúng ta có thể thấy tác động

đến giá cổ phiếu của công ty lớn hơn nếu chúng ta giả sử quan điểm quan trọng rằng tỷ lệ P/E của nó

không thay đổi. Điều này ngụ ý rằng thị trường sẽ tiếp tục đánh giá giá trị tương lai của công ty này

một cách tương tự như cách thị trường đã làm trước cuộc thâu tóm. Sự hợp lệ của loại giả định này

được xem xét chi tiết hơn trong Chương 14.

Dựa trên giả định rằng tỷ lệ P/E của công ty kết hợp không thay đổi ở mức 25, giá cổ phiếu sẽ tăng

lên 26,25 đô la (25 × 1,05). Chúng ta có thể thấy rằng công ty lớn hơn có thể đưa ra phần thưởng đáng

kể cho công ty nhỏ hơn trong khi EPS và giá cổ phiếu của họ tăng. Quá trình này có thể tiếp tục với

các thâu tóm khác, cũng dẫn đến sự tăng thêm vào giá cổ phiếu của công ty mua. Quá trình này sẽ kết

thúc nếu thị trường quyết định không áp dụng tỷ lệ P/E tương tự. Một thị trường bò như đã xảy ra

trong những năm 1960 giúp thúc đẩy các giá trị P/E cao. Tuy nhiên, khi thị trường giảm, như đã xảy

ra vào cuối những năm 1960, quá trình này không khả thi. Quá trình thâu tóm dựa trên hiệu ứng tỷ lệ

giá-lợi nhuận trở nên không thể thực hiện được ngày càng khó khăn khi một công ty cố gắng áp dụng

nó cho các công ty ngày càng lớn hơn. Giả định quan trọng trong việc tạo kỳ vọng rằng giá cổ phiếu

sẽ tăng là tỷ lệ P/E của công ty có tỷ lệ P/E cao sẽ áp dụng cho thực thể kết hợp. Tuy nhiên, khi các

mục tiêu trở nên lớn hơn và lớn hơn, mục tiêu trở thành một phần trọng yếu hơn của khả năng sinh lời

tổng hợp của công ty. Sau khi một công ty thâu tóm một số công ty có tỷ lệ P/E thấp hơn, thị trường

trở nên miễn cưỡng trong việc áp dụng tỷ lệ P/E cao ban đầu. Do đó, trở nên khó khăn hơn để tìm các

công ty mục tiêu không làm giảm giá cổ phiếu của công ty thâu tóm. Khi số lượng ứng cử viên thâu

tóm phù hợp giảm đi, sóng sáp nhập chậm lại. Do đó, sóng sáp nhập dựa trên "kỳ thuật tài chính" như

vậy chỉ có thể tồn tại trong một khoảng thời gian hạn chế trước khi cạn kiệt, như sóng sáp nhập này đã làm.

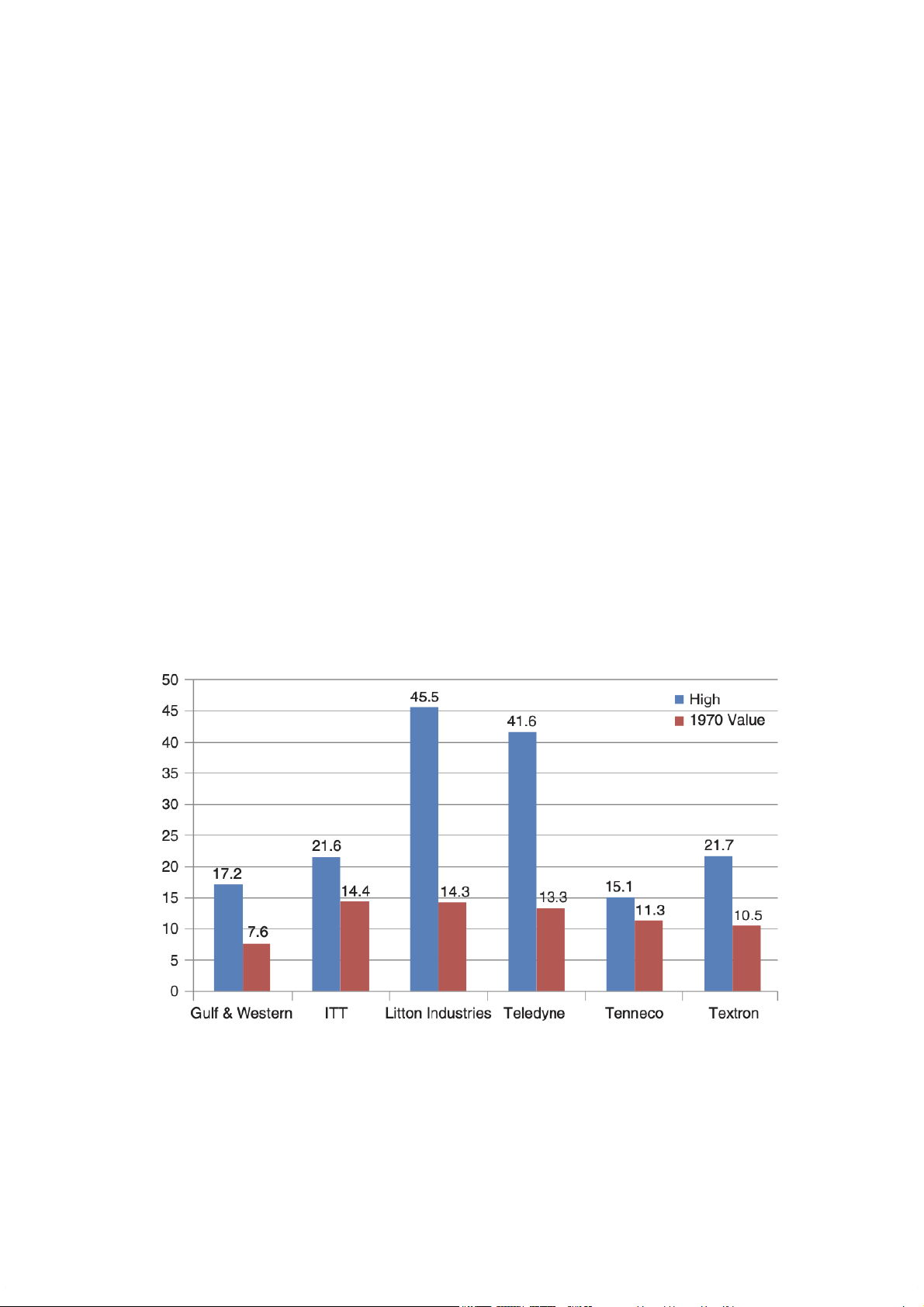

Với thị trường bò và sự hình thành của các tập đoàn lớn, thuật ngữ những năm điên rồ đã được áp

dụng vào những năm 1960. Khi thị trường chứng khoán giảm vào năm 1969, nó ảnh hưởng đến tốc độ

các cuộc hợp nhất bằng cách làm giảm tỷ lệ P/E. Hình 2.2 thể hiện cách sự suy giảm này ảnh hưởng

đến một số tập đoàn lớn hơn.

Kiểm toán Sáng chế và Động cơ Sáp nhập

Dưới các quy tắc kế toán tồn tại tại thời điểm đó, những người mua sẽ có cơ hội tạo ra lợi nhuận giấy

tờ khi họ mua lại các công ty có tài sản trên sổ sách của họ thấp hơn nhiều so với giá trị thị trường.

Các lợi nhuận được ghi nhận khi người mua bán đi một số tài sản này. Để minh họa cho việc kế toán

gian lận như vậy, A. J. Briloff kể lại cách Gulf & Western đã tạo ra lợi nhuận vào năm 1967 bằng

cách bán đi các bộ phim của Paramount Pictures, mà họ đã mua vào năm 1966. Hầu hết tài sản của

Paramount đều ở dạng các bộ phim, mà họ liệt kê trên sổ sách với giá trị đáng kể dưới giá trị thị

trường của chúng. Vào năm 1967, Gulf & Western đã bán 32 bộ phim của công ty con Paramount.

Điều này đã tạo ra "thu nhập" đáng kể cho Gulf & Western vào năm 1967, giúp duy trì giá cổ phiếu của Gulf & Western.

Một số người tin rằng những biện pháp kế toán gian lận này đã khiến các công ty bảo hiểm cháy và

thảm họa trở thành mục tiêu thuận lợi cho việc hợp nhất trong giai đoạn này. Các tập đoàn đa ngành

thấy rằng danh mục lớn của họ về tài sản bị định giá thấp đặc biệt hấp dẫn khi có tác động của việc

bán lại các tài sản này đối với lợi nhuận tương lai của tập đoàn đa ngành. Ngay cả Hartford Insurance

Company rất lớn, với tài sản gần 2 tỷ đô la vào năm 1968 (tương đương khoảng 13,9 tỷ đô la vào năm

2014), cũng có tài sản bị định giá thấp. ITT đã tận dụng sự định giá không đúng này khi mua lại Hartford Insurance.

Hình 2.2: Làn sóng sáp nhập thứ ba, Tỷ số P/E của Tập đoàn đa ngành năm 1960, 1970. Sự kết thúc

của Làn sóng sáp nhập thứ ba được tín hiệu bằng việc sụt giảm đáng kể trong tỷ số P/E của một số

Tập đoàn đa ngành hàng đầu của thời kỳ đó. Nguồn: Peter O. Steiner, Mergers: Motives, Effects and

Policies (Ann Arbor: University of Michigan Press, 1975), 104.

Một động lực nhân tạo khác thúc đẩy việc hợp nhất đa ngành liên quan đến chứng khoán, chẳng hạn

như trái phiếu có thể chuyển đổi, được sử dụng để tài trợ cho việc hợp nhất. Các tập đoàn mua sẽ phát

hành trái phiếu có thể chuyển đổi để đổi lấy cổ phiếu thường của công ty mục tiêu. Điều này cho phép

họ nhận được lợi ích ngắn hạn từ việc thêm lợi nhuận của mục tiêu vào định giá EPS của họ trong khi

trì hoãn sự tăng của số cổ phiếu của người mua cuối cùng.

Sự Sụp Đổ Của Làn Sóng Sáp Nhập Thứ Ba

Sự suy giảm của các tập đoàn đa ngành có thể được truy nguyên đến thông báo của Litton Industries

vào năm 1968 rằng lợi nhuận hàng quý của họ giảm lần đầu tiên trong 14 năm. Mặc dù lợi nhuận của

Litton vẫn còn dương, thị trường đã trở nên tiêu cực đối với các tập đoàn đa ngành và áp lực bán cổ phiếu của họ tăng lên.

Vào năm 1968, Luật Sư Tổng McLaren tuyên bố ông dự định sẽ trấn áp các tập đoàn đa ngành, mà

ông cho rằng ảnh hưởng đối cạnh tranh đối với thị trường. Các thay đổi pháp lý khác nhau đã được

thực hiện để hạn chế việc sử dụng nợ chuyển đổi để tài trợ cho việc hợp nhất. Đạo luật Cải Cách Thuế

năm 1969 yêu cầu nợ chuyển đổi được coi như vốn chủ sở hữu cho việc tính toán EPS trong khi cũng

hạn chế sự thay đổi trong định giá của các tài sản bị định giá thấp của các mục tiêu. Thời kỳ tập đoàn

đa ngành kết thúc, và điều này đã góp phần làm sụp đổ thị trường chứng khoán.

Hiệu Suất Của Các Tập Đoàn Đa Ngành

Hiện chưa có bằng chứng cụ thể để chứng minh tính khả thi của nhiều việc mua lại tập đoàn đa ngành.

Người mua thường trả giá quá cao cho các công ty đa dạng mà họ mua. Nhiều việc mua lại đã được

theo sau bởi hiệu suất tài chính kém. Điều này được xác nhận bởi việc 60% các việc mua lại liên

ngành đã xảy ra giữa năm 1970 và 1982 đã được bán hoặc tách ra khỏi năm 1989.

Không có giải thích kết luận cho việc tại sao các tập đoàn đa ngành thất bại. Tuy nhiên, lý thuyết kinh

tế chỉ ra tác động làm tăng năng suất từ việc tăng cường chuyên môn hóa. Thực tế, đây đã là lịch sử

của chủ nghĩa tư bản kể từ Cuộc cách mạng Công nghiệp. Thời kỳ tập đoàn đa ngành đại diện cho

một sự di chuyển xa khỏi chuyên môn hóa. Những người quản lý các doanh nghiệp đa dạng thường ít

hiểu biết chi tiết về các ngành cụ thể mà họ kiểm soát. Điều này đặc biệt đúng khi so sánh với chuyên

môn hóa và sự chú ý của những người quản lý tập trung vào một ngành hoặc thậm chí một phân khúc

cụ thể của một ngành. Không ngạc nhiên, doanh nghiệp như Revlon, một công ty có lịch sử thành

công trong ngành mỹ phẩm, đã thấy doanh nghiệp mỹ phẩm cốt lõi của họ gặp khó khăn khi đa dạng

hóa vào các lĩnh vực không liên quan như chăm sóc sức khỏe.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4