Chương 4 Các chiến lược sáp nhập môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Chương này tập trung vào các động cơ chiến lược và các yếu tố quyết định của hoạt động mua bán và sáp nhập (M&A). Bắt đầu bằng cuộc thảo luận về hai trong số những động cơ thường được đề cập đến nhất đối với M&A: tăng trưởng nhanh hơn và sức mạnh tổng hợp. Những lợi ích tương đối của việc sáp nhập theo chiều ngang. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

MERGERS AND ACQUISITIONS

CHƯƠNG 4: CÁC CHIẾN LƯỢC SÁP NHẬP

Chương này tập trung vào các động cơ chiến lược và các yếu tố quyết định của hoạt động

mua bán và sáp nhập (M&A). Bắt đầu bằng cuộc thảo luận về hai trong số những động cơ

thường được đề cập đến nhất đối với M&A: tăng trưởng nhanh hơn và sức mạnh tổng hợp.

Những lợi ích tương đối của việc sáp nhập theo chiều ngang, chiều dọc và đa dạng hóa sáp

nhập và cũng như các động cơ khác, chẳng hạn như theo đuổi lợi thế kinh tế theo quy mô

cũng sẽ được thảo luận trong chương này.

A. SỰ TĂNG TRƯỞNG

Một trong những động lực cơ bản nhất cho M&A là sự tăng trưởng. Các công ty đang tìm

cách mở rộng phải đối mặt với việc lựa chọn giữa tăng trưởng nhờ nội ứng hoặc tăng trưởng

tự thân và tăng trưởng thông qua M&A. Tăng trưởng nhờ nội ứng có thể là một quá trình

chậm và không chắc chắn. Tăng trưởng thông qua M&A có thể nhanh hơn nhiều, mặc dù

việc này mang lại những điều không chắc chắn. Các công ty có thể phát triển trong ngành

của chính họ hoặc họ có thể mở rộng ra bên ngoài lĩnh vực kinh doanh của mình. Mở rộng

ra bên ngoài ngành của chính mình có nghĩa là đa dạng hóa. Bởi vì đa dạng hóa là một chủ

đề gây tranh cãi trong ngành tài chính nên sẽ được thảo luận riêng ở phần sau của chương

này. Trong phần này, chúng ta tập trung vào sự tăng trưởng trong ngành của doanh nghiệp.

Nếu một công ty tìm cách mở rộng trong ngành công nghiệp của mình, có thể kết luận

được rằng tăng trưởng nội bộ không phải là một phương pháp phù hợp. Ví dụ, nếu một công

ty có một cánh cửa cơ hội được mở ra trong một khoảng thời gian giới hạn, thì phương pháp

tăng trưởng nhờ nội ứng với tộc độ chậm có thể là chưa đủ. Khi mà công ty tăng trưởng

chậm thông qua việc mở rộng nội bộ, các đối thủ cạnh tranh có thể phản ứng nhanh chóng

và chiếm lấy thị phần. Những lợi thế mà một công ty có có thể tiêu tan theo thời gian hoặc

bị giảm dần bởi hành động của các đối thủ cạnh tranh. Giải pháp duy nhất có thể là mua lại

một công ty khác đã thành lập văn phòng và cơ sở vật chất, quản lý và các nguồn lực khác,

có rất nhiều cơ hội phải được hành động ngay không thì chúng biến mất. Có thể là một công

ty đã phát triển một sản phẩm hoặc quy trình mới và có lợi thế về thời gian so với các đối

thủ cạnh tranh. Ngay cả khi có thể cấp bằng sáng chế cho sản phẩm hoặc quy trình, điều này

không ngăn cản các đối thủ cạnh tranh phát triển một sản phẩm hoặc quy trình cạnh tranh

không vi phạm bằng sáng chế. Một ví dụ khác là nếu một công ty phát triển một ý tưởng bán

hàng mới, là người đầu tiên phát triển ý tưởng này sẽ mang lại một lợi thế nhất định về thời

gian. Nếu không được tận dụng đúng cách, nó có thể trôi qua và trở thành cơ hội cho các đối

thủ cạnh tranh lớn hơn với nhiều nguồn lực hơn. *Khung xám*

JOHNSON & JOHNSON: SỰ TĂNG TRƯỞNG QUA CHIẾN LƯỢC MUA LẠI

Johnson & Johnson là nhà sản xuất và tiếp thị đa dạng các loại sản phẩm chăm sóc sức

khỏe. Trong giai đoạn 1995–2014, công ty đã thực hiện hơn 70 thương vụ mua lại quan

trọng như một phần của chiến lược tăng trưởng thông qua mua lại (xem Bảng A). Công ty là

tập hợp của nhiều thương vụ mua lại dẫn đến một cấu trúc công ty bao gồm hơn 200 công ty con.

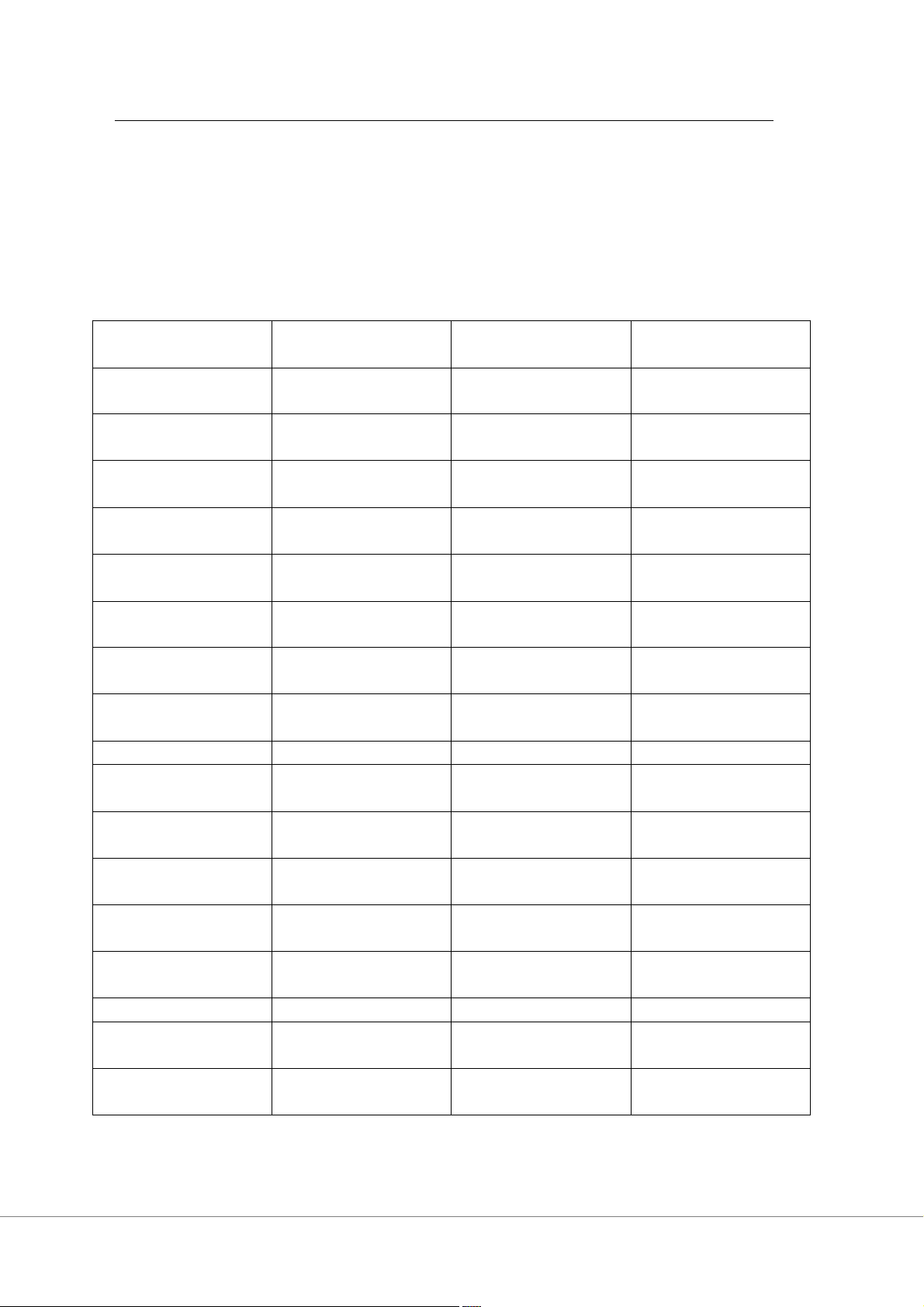

Bảng A: Tăng trưởng thông qua Chiến lược mua lại của Johnson & Johnson: Các giao

dịch trong giao đoạn 1995 – 2014 Công ty bị mua Trọng tâm chính Năm Giá trị ($ tỷ đô) lại Synthes Thiết bị chấn 2011 21.3 thương chỉnh hình Pfizer Consumer Chăm sóc sức 2006 16.6 Healthcare khỏe khách hàng Alza Phân phối dược 2001 12.3 phẩm Centocor Bệnh liên quan 1999 6.3 đến miễn dịch Depuy Dụng cụ chỉnh 1998 3.6 hình Scios Bệnh về tim 2003 2.4 mạch Crucell Công nghệ sinh 2011 2.3 học Cordis Bệnh về mạch 1996 1.8 máu Alios BioPharma Liệu pháp Virus 2014 1.8 Inverness Med. Tự quản lý bệnh 2001 1.4 Tech. tiểu đường Mentor Sản phẩm y tế 2008 1.1 Corporation Aragon Điều trị ung thư 2013 1.0 Pharmaceuticals tuyến tiền liệt Cougar Phát triển thuốc 2009 1.0 Biotechnology điều trị ung thư Neutrogena Chăm sóc da và 1994 0.9 tóc Acclarent Sản phẩm y tế 2009 0.8 Micrus Thiết bị về đột 2010 0.5 quỵ Omrix Sản phẩm phẫu 2008 0.4

Biopharmaceuticals thuật sinh học Closure Chăm sóc vết 2005 0.4 thương tại chỗ Peninsula Nhiễm trùng 2005 0.3 Pharmaceuticals nguy hiểm tính mạng

Chiến lược này tương tự như chiến lược mà các công ty theo đuổi trong các ngành công

nghiệp đổi mới, các ngành thay đổi nhanh chóng khác, chẳng hạn như ngành công nghiệp

phần mềm máy tính. Thay vì cố gắng trong nội bộ để đi đầu trong mọi lĩnh vực đổi mới

chính thì Johnson & Johnson, một công ty đã tạo ra doanh thu 71 tỷ USD vào năm 2013, đã

tìm được cách theo đuổi những công ty đã phát triển các sản phẩm thành công. Khi làm như

vậy, họ tìm cách không lãng phí thời gian với những nỗ lực phát triển nội bộ không thành

công và chỉ theo đuổi những sản phẩm và công ty đã thành công. Tuy nhiên, công ty phải trả

phí bảo hiểm cho các giao dịch như vậy. Chiến lược này đôi khi chỉ đơn giản có nghĩa là

Johnson & Johnson sẽ mua lại các đối thủ cạnh tranh của mình thay vì cố gắng vượt qua họ

bằng cách sử dụng tăng trưởng nội bộ. Ví dụ, vào năm 1996, công ty đã mua lại Cordis

trong lĩnh vực kinh doanh ống đỡ động mạch y tế với giá 1,8 tỷ USD. Khi thỏa thuận này

thất bại trong việc đưa nó lên vị trí dẫn đầu trong phân khúc thị trường này, Johnson &

Johnson lại sử dụng M&A với giá thầu (ban đầu) trị giá 25,4 tỷ đô la Mỹ cho công ty dẫn

đầu thị trường Guidant. Việc mua lại này sẽ là thương vụ lớn nhất trong lịch sử M&A lâu

đời của Johnson & Johnson. Tuy nhiên, nó đã hạ giá thầu khi các khoản nợ kiện tụng của

Guidant được biết đến, và sau đó bị Boston Scientific trả giá cao hơn. Năm 2006 sau sự sụp

đổ của thỏa thuận Guidant, Johnson & Johnson giàu có đã mua lại bộ phận sản phẩm tiêu

dùng của Pfizer với giá 16 tỷ USD. Việc mua lại mảng kinh doanh sản phẩm tiêu dùng của

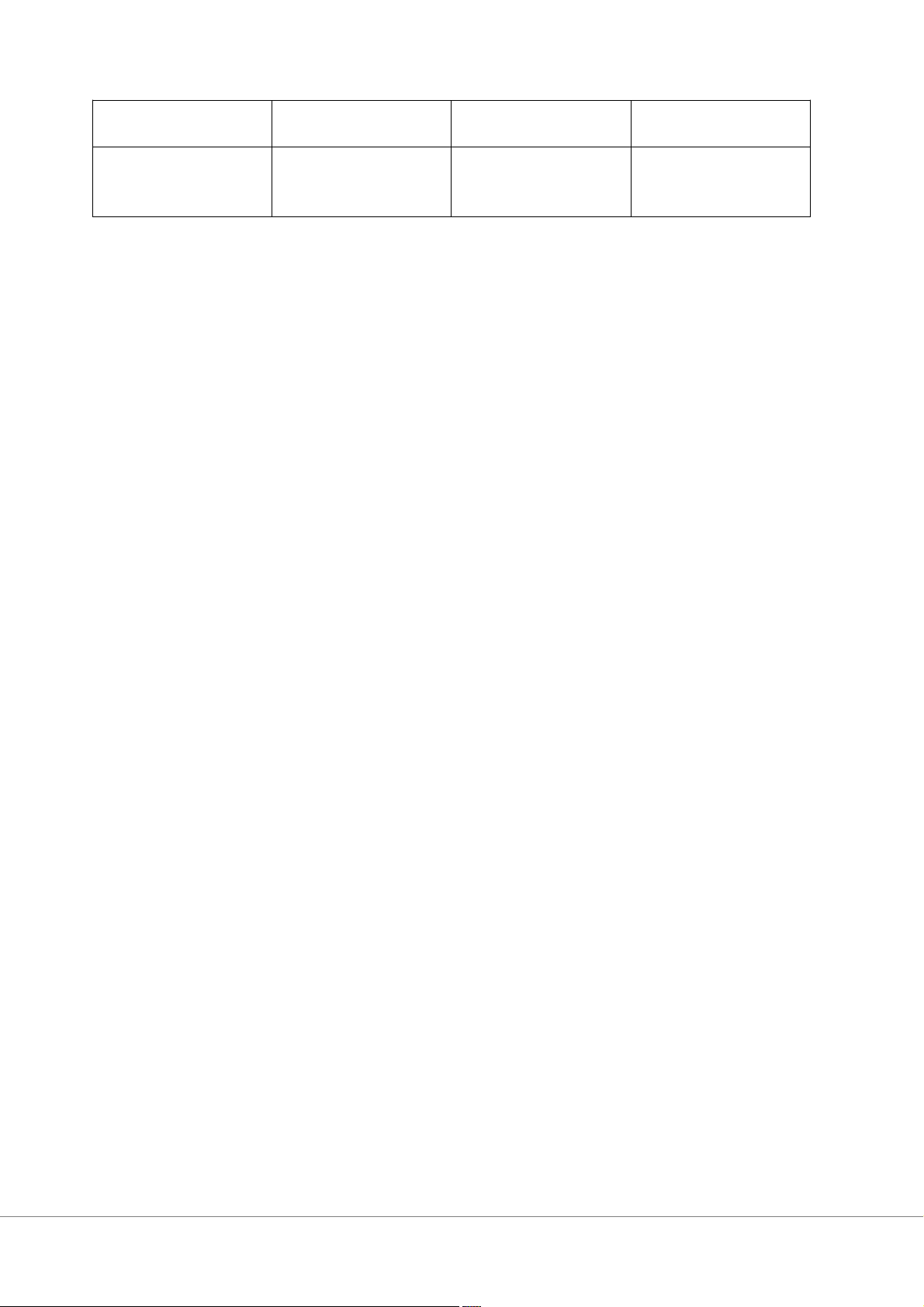

Pfizer đã mở rộng sự hiện diện của J&J trong phân khúc sản phẩm tiêu dùng. Doanh thu tiêu

dùng của J&J đã tăng từ 9 tỷ USD trước khi mua lại lên 15,8 tỷ USD vào năm 2009. Tuy

nhiên, doanh thu trong phân khúc này vẫn không thay đổi và đến cuối năm 2013 là 14,7 tỷ

USD (Hình A). Đồng thời doanh số bán thuốc và thiết bị y tế tiếp tục tăng. Tỷ suất lợi nhuận

trước thuế của thuốc đã tăng từ 28,5% năm 2009 lên 32,6% vào năm 2013. Việc mua lại

mảng kinh doanh sản phẩm tiêu dùng của Pfizer đã mang lại cho J&J mức tăng trưởng đáng

kể ở “doanh thu hàng đầu” nhưng lại làm giảm tỷ suất lợi nhuận tổng thể của công ty do các

sản phẩm tiêu dùng có tỷ suất lợi nhuận thấp hơn (Hình B ).

*Hình A: Doanh số của Johnson & Johnson theo Phân khúc (tính bằng tỷ đô la)*

: Tiêu dùng : Dược phẩm : Các thiết bị y tế

*Hình B: Lợi nhuận trước thuế của Johnson & Johnson tính theo % doanh thu của bộ phận.*

*Nguồn: Báo cáo thường niên của Johnson & Johnson

Đối với Pfizer, việc bán hàng đã giúp tăng tỷ suất lợi nhuận. Ngoài ra, Pfizer đã có thể bù

đắp tổn thất tổng thể về doanh thu bằng cách mua lại Wyeth, nhờ đó mở rộng sự hiện diện

của mình trong lĩnh vực dược phẩm có tỷ suất lợi nhuận cao hơn. Việc mua lại này là cần

thiết vì Pfizer phải cố gắng bù đắp tổn thất doanh thu do hết hạn bằng sáng chế đối với các

loại thuốc như Lipitor, loại thuốc bán chạy nhất thế giới vào thời điểm đó với doanh thu

hàng năm khoảng 11 tỷ USD. Trong những năm sau đó, Pfizer đã nỗ lực để trở thành một

công ty tập trung hơn. Vào năm 2012, công ty đã bán mảng kinh doanh thức ăn trẻ em cho

Nestle. Vào năm 2013, công ty đã rời khỏi ngành kinh doanh thú y với công ty con là Zoetis. *hết khung xám*

Một ví dụ khác về việc sử dụng M&A để tạo điều kiện tăng trưởng là khi một công ty

muốn mở rộng sang một khu vực địa lý khác. Có thể là thị trường của công ty ở một vùng

của đất nước, nhưng muốn mở rộng sang các vùng khác. Ngoài ra, có lẽ đó đã là một công

ty quốc gia nhưng tìm cách khai thác thị trường ở các quốc gia khác, chẳng hạn như một

công ty Hoa Kỳ muốn mở rộng sang châu Âu. Trong nhiều trường hợp, việc mở rộng về mặt

địa lý thông qua mua lại có thể nhanh hơn và ít rủi ro hơn thông qua phát triển nội bộ. Điều

này có thể đặc biệt đúng với việc mở rộng ra quốc tế, nơi cần có nhiều yếu tố để thành công

trong một thị trường địa lý mới. Công ty cần biết tất cả các sắc thái của thị trường mới,

tuyển dụng nhân sự mới và vượt qua nhiều rào cản khác, chẳng hạn như rào cản ngôn ngữ

và rào cản hải quan. Việc mở rộng bên trong có thể chậm hơn và khó khăn hơn nhiều. Sáp

nhập, mua lại, liên doanh và liên minh chiến lược có thể là những giải pháp thay thế nhanh

nhất và ít rủi ro nhất.

Đạt được sự tăng trưởng trong một ngành tăng trưởng chậm thông qua việc mua lại

Các nhà quản lý doanh nghiệp thường xuyên chịu áp lực phải chứng minh sự tăng trưởng

thành công. Điều này đặc biệt đúng khi công ty và ngành đã đạt được sự tăng trưởng trong

quá khứ. Tuy nhiên, khi nhu cầu đối với các sản phẩm và dịch vụ của một ngành chậm lại,

thì việc tiếp tục phát triển sẽ trở nên khó khăn hơn. Khi điều này xảy ra, các nhà quản lý

thường xem M&A như một cách để bắt đầu nhanh chóng tăng trưởng. Việc mua lại thường

được hy vọng rằng sẽ không chỉ dẫn đến tăng trưởng doanh thu mà còn cải thiện khả năng

sinh lời thông qua các lợi ích cộng hưởng. Thật không may rằng việc tạo ra sự tăng trưởng

trong doanh số bán hàng chỉ bằng cách thêm doanh thu của các mục tiêu mua lại sẽ dễ dàng

hơn nhiều so với việc cải thiện khả năng sinh lời của toàn bộ doanh nghiệp. Trên thực tế,

người ta có thể lập luận rằng mặc dù việc mua lại mang lại khả năng đạt được lợi ích tổng

hợp, nhưng chúng cũng đặt ra những yêu cầu lớn hơn đối với ban quản trị, hiện đang điều

hành một doanh nghiệp thậm chí còn lớn hơn. Ban quản trị cần đảm bảo rằng quy mô doanh

thu lớn hơn mang lại lợi nhuận và lợi nhuận tương xứng cho các cổ đông. Nếu không thì sự

tăng trưởng thông qua chiến lược M&A đã không cải thiện được vị thế của các cổ đông, và

các nhà đầu tư sẽ có lợi hơn nếu ban lãnh đạo phải cam chịu chap nhận trở thành một công

ty tăng trưởng chậm hơn. *khung xám*

NGÀNH CÔNG NGHIỆP HƯƠNG LIỆU: SỬ DỤNG MUA LẠI ĐỂ ĐẠT TĂNG

TRƯỞNG TRONG NGÀNH MỘT TĂNG TRƯỞNG CHẬM (CÔNG TY IFF THU

MUA CÔNG TY BUSH BOAKE ALLEN)

Sự tăng trưởng trong ngành công nghiệp hương liệu và nước hoa chậm lại đáng kể trong

những năm 1990. Các công ty trong ngành này đã bán sản phẩm cho các nhà sản xuất và

nhà tiếp thị của nhiều sản phẩm khác. Khi nhu cầu đối với các sản phẩm của người dùng

cuối chậm lại, nhu cầu đối với các sản phẩm trung gian, chẳng hạn như hương liệu, cũng

chậm lại. Các nhà sản xuất thực phẩm dựa vào nhiều nhà cung cấp khác nhau, bao gồm các

nhà phát triển hương liệu, để đưa ra các sản phẩm mới hoặc cải tiến. Kinh doanh thực phẩm

đông lạnh là một trường hợp điển hình.

Với sự ra đời của lò vi sóng, ngành kinh doanh này đã phát triển vượt bậc. Tuy nhiên, khi

sự phát triển của đổi mới này đạt đến đỉnh điểm, tốc độ tăng trưởng của ngành kinh doanh

thực phẩm đông lạnh cũng chậm lại. Các công ty bán hàng cho các nhà sản xuất thực phẩm

đông lạnh đã phải chịu tác động của việc nhu cầu chậm lại này dưới dạng nhu cầu đối với

sản phẩm của họ chậm hơn và các nhà sản xuất gây áp lực buộc họ phải giảm giá để các nhà

sản xuất có thể cải thiện tỷ suất lợi nhuận của mình. Đối mặt với viễn cảnh sự tăng trưởng

chậm này, IFF, một trong những công ty lớn nhất trong ngành này, đã mua lại đối thủ cạnh

tranh Bush Boake Allen, công ty có quy mô bằng một phần ba IFF. Tuy nhiên, nhìn bề

ngoài, việc mua lại Bush Boake Allen đã làm tăng quy mô của IFF lên một phần ba, ít nhất

cũng tạo ra sự tăng trưởng đáng kể trong ngành công nghiệp tăng trưởng chậm này. *hết khung xám*

Tăng trưởng hay tăng lợi nhuận là mục tiêu phù hợp hơn cả?

Hầu như chắc chắn rằng mục tiêu chính của ban giám đốc và hội đồng quản trị của công

ty là đạt được sự tăng trưởng. Tuy nhiên, các nhà quản trị cần đảm bảo rằng sự tăng trưởng

sẽ tạo ra lợi nhuận tốt cho các cổ đông. Thông thường, ban giám đốc có thể tiếp tục tạo ra

lợi nhuận chấp nhận được bằng cách giữ cho công ty ở một quy mô nhất định, nhưng thay

vào đó lại chọn theo đuổi tăng trưởng mạnh mẽ. Hội đồng quản trị cần xem xét kỹ lưỡng

khả năng sinh lời dự kiến của doanh thu có được từ tăng trưởng và xác định xem sự tăng

trưởng đó có xứng đáng với chi phí bỏ ra hay không. Hãy xem xét trường hợp của Hewlett-

Packard trong thời kỳ hậu Fiorina. Sau khi thực hiện thương vụ mua lại Compaq trị giá 19 tỷ

đô la rất đáng nghi ngờ vào năm 2002 (bản thân Compaq đã mua lại Công ty Máy tính

Tandem vào năm 1997 và Công ty Thiết bị Kỹ thuật số vào năm 1998), Hewlett-Packard

nhận thấy mình đang quản lý một số phân khúc kinh doanh mà trong khi đó họ chỉ dẫn đầu

trong một lĩnh vực duy nhất – in ấn. Năm 2009, công ty có doanh thu vượt quá 114 tỷ USD.

Ví dụ, nếu mục tiêu của nó là tăng trưởng 10% mỗi năm, thì nó sẽ phải tạo ra khoảng 11 tỷ

đô la doanh thu mới mỗi năm. Trên thực tế, điều này sẽ phải tạo ra giá trị doanh thu của một

công ty lớn khác mỗi năm để đáp ứng các mục tiêu tăng trưởng của ban giám đốc. Khi

chúng tôi xem xét thực tế rằng phần lớn hoạt động kinh doanh của công ty đến từ thị trường

máy tính cá nhân có tính cạnh tranh cao với tỷ suất lợi nhuận thấp cùng với việc sản phẩm

giảm giá đều đặn, thì sự tăng trưởng như vậy có thể là một thách thức.

Trong những năm sau sự khởi đầu sai lầm của Fiorina, công ty tiếp tục với mô hình mua

lại thất bại. Vào năm 2008, dưới sự lãnh đạo của Mark Hurd, HP đã mua lại EDS, sau đó là

khoản ghi giảm 8 tỷ USD. Vào năm 2011, với với Giám đốc điều hành là Leo Apotheker,

HP đã mua lại Autonomy với giá 10 tỷ USD, theo sau đó là khoản phí 8,8 tỷ USD. Mặc dù

có thể không có bề dày thành tích về các thương vụ M&A thất bại như AT&T, nhưng HP

dường như đang rất nỗ lực để đuổi kịp AT&T cho vị trí “dẫn đầu thế giới” về các thương vụ M&A thất bại.

Tăng trưởng quốc tế và mua lại xuyên biên giới

Các công ty có sản phẩm thành công ở một thị trường quốc gia có thể coi việc mua lại

xuyên biên giới là một cách để đạt được doanh thu và lợi nhuận cao hơn. Thay vì tìm kiếm

lợi nhuận có khả năng giảm dần bằng cách theo đuổi tăng trưởng hơn nữa trong quốc gia

của họ, các công ty có thể sử dụng các giao dịch xuyên biên giới như một cách thuận lợi để

khai thác thị trường khác. Một thỏa thuận xuyên biên giới có thể cho phép người thâu tóm

sử dụng chuyên gia cụ thể theo quốc gia của mục tiêu, bao gồm cả đội ngũ nhân viên bản

địa và mạng lưới phân phối. Câu hỏi mấu chốt, rằng cũng giống như mọi thương vụ mua lại,

là liệu lợi tức được điều chỉnh theo rủi ro từ thương vụ này có lớn hơn những gì có thể đạt

được với cách sử dụng vốn đầu tư tốt nhất tiếp theo hay không. Với sự ra đời của Thị trường

chung châu Âu, các rào cản xuyên quốc gia đã được giảm bớt. Điều này đã dẫn đến một loạt

các giao dịch xuyên biên giới ở châu Âu. Một số thị trường châu Á tiếp tục chống lại các

công ty mua lại nước ngoài (mặc dù có những dấu hiệu cho thấy điều này đang dần thay

đổi); do đó, lượng giao dịch xuyên biên giới trong khu vực này có thể ít hơn đáng kể so với

những gì sẽ xảy ra trong tương lai, nếu và khi những hạn chế thị trường nhân tạo này trở nên nới lỏng hơn.

Các giao dịch xuyên biên giới đã cho thấy một số thách thức cơ bản và rõ ràng mà các

giao dịch trong nước không có. Một mô hình kinh doanh có thể hoạt động tốt ở nước sở tại

nhưng lại có thể thất bại vì những lý do không thể lường trước/không mong muốn ở một

quốc gia khác. Một ví dụ gần đây về điều này là việc mở rộng thất bại của Target sang

Canada. Nhà bán lẻ khổng lồ này tin rằng việc du khách Canada đến Mỹ thích mua sắm tại

Target là tín hiệu cho thấy việc mở rộng sang nước láng giềng Canada sẽ thành công. Điều

này đã được chứng minh là không phải như vậy. Năm 2015, Target quyết định đóng cửa 133

cửa hàng ở Canada chỉ hai năm sau chiến lược mở rộng thất bại này.

Sự khác biệt về ngôn ngữ cũng có thể đặt ra thách thức không chỉ trong các cuộc đàm

phán ban đầu mà còn trong quá trình hội nhập sau giao dịch. Ngoài ra, mặc dù các thị

trường mới mang tính địa lý có thể mang lại cơ hội tăng trưởng doanh thu và lợi nhuận,

khoảng cách địa lý cũng có thể làm tăng nhu cầu quản lý.

Cũng giống như tất cả các loại hình mua lại, chúng ta cần xem xét phản ứng của thị

trường đối với M&A quốc tế và so sánh chúng với các giao dịch trong nước. Doukas và

Travlos đã phát hiện ra rằng, không giống như nhiều thương vụ mua lại trong nước, những

người mua lại được hưởng lợi nhuận dương (mặc dù không có ý nghĩa thống kê) khi họ

giành được các mục tiêu ở những quốc gia mà trước đây họ không có hoạt động. Thật thú

vị, lợi nhuận là âm (mặc dù cũng không có ý nghĩa thống kê) khi những người thâu tóm đã

có hoạt động ở các nước ngoài này. Khi công ty đã có mặt trên thị trường và có lẽ đã khai

thác một số lợi ích có thể thu được, thì các nhà đầu tư có thể ít lạc quan hơn về những lợi

ích có thể nhận được thông qua sự hiện diện gia tăng trong cùng khu vực này.

Một nghiên cứu khác đã so sánh tác động tài sản của cổ đông đối với việc mua lại các

công ty Hoa Kỳ bởi các nhà thầu không phải là người Hoa Kỳ và ngược lại - việc mua lại

các công ty không phải của Hoa Kỳ bởi các nhà thầu Hoa Kỳ. Cakici, Hessel và Tandon đã

phân tích ảnh hưởng tài sản của cổ đông từ 195 thương vụ mua lại, trong giai đoạn 1983–

1992, của các công ty không thuộc Hoa Kỳ mua các mục tiêu của Hoa Kỳ. Sau đó, họ so

sánh những tác động này với một mẫu gồm 112 thương vụ trong đó các công ty Hoa Kỳ

mua lại các công ty không phải của Hoa Kỳ. Những công ty mua lại không ở Hoa Kỳ đã tạo

ra lợi nhuận có ý nghĩa thống kê chỉ dưới 2% trong khoảng thời gian 10 ngày, trong khi

những công ty mua ở Hoa Kỳ nhận ra lợi nhuận âm mà chúng ta thường thấy từ các thương vụ mua lại.

Vẫn còn một nghiên cứu khác của Markides và Oyon, sử dụng một mẫu gồm 236 giao

dịch, so sánh các thương vụ mua lại của các công ty Hoa Kỳ của châu Âu (189) so với các

mục tiêu của Canada (47). Họ đã tìm thấy những hiệu ứng thông báo tích cực đối với việc

mua lại các mục tiêu của lục địa châu Âu nhưng không phải đối với việc mua lại các công ty

mục tiêu của Anh hoặc Canada. Những tác động tiêu cực đến tài sản của cổ đông đối với

việc mua lại các công ty Canada cũng được phát hiện bởi Eckbo và Thorburn, những người

đã xem xét 390 giao dịch liên quan đến các công ty Canada trong giai đoạn 1962–1983.

Một nghiên cứu mẫu lớn của Moeller và Schlingemann đã nhấn mạnh thực tế rằng việc

các công ty Hoa Kỳ mua lại các mục tiêu không thuộc Hoa Kỳ có thể rủi ro hơn so với các

giao dịch liên quan đến các mục tiêu toàn Hoa Kỳ. Họ đã phân tích 4.430 thương vụ trong

giai đoạn 1985–1992. Họ phát hiện ra rằng các nhà thầu Hoa Kỳ theo đuổi các giao dịch

xuyên biên giới nhận được lợi nhuận thấp hơn so với các giao dịch mua mà các nhà thầu

chọn mục tiêu là Hoa Kỳ.

Hiệu ứng liên quan đến tiền tệ

Tỷ giá hối đoái có thể đóng một vai trò quan trọng trong việc tiếp quản quốc tế. Khi đồng

tiền của người đặt giá thầu tăng giá so với đồng tiền của mục tiêu, người mua nắm giữ đồng

tiền có giá trị cao hơn có thể phải chịu mức phí cao hơn, mà mục tiêu có thể gặp khó khăn

trong việc từ chối cơ hội này. Khi phân tích một mẫu lớn gồm 56.978 thương vụ M&A

xuyên biên giới trong giai đoạn 1990–2007, Erel, Liao và Wesibach đã khẳng định vai trò

quan trọng của tỷ giá hối đoái trong M&A. Trong mẫu của họ, họ phát hiện ra rằng các quốc

gia có đồng tiền tăng giá có nhiều khả năng có nhiều người mua hơn và các quốc gia có

đồng tiền mất giá có nhiều khả năng có nhiều mục tiêu hơn. Lin, Officer và Shen đã phân

tích một mẫu gồm 12.131 vụ M&A xuyên biên giới trong giai đoạn 1996–2012 và nhận thấy

rằng không chỉ những người thâu tóm từ các quốc gia có đồng tiền tăng giá nhận được lợi

nhuận trong kỳ công bố cao hơn so với những người không bị ảnh hưởng bởi những sự thay

đổi tiền tệ đó, mà còn nhận thấy điều này tác động tích cực càng lớn thì quản trị doanh

nghiệp của bên mua càng tốt, mà còn nhận thấy rằng sự tác động tích cực mà đã có mặt tại

thời điểm thông báo và cả trong giai đoạn hậu sáp nhập, càng lớn thì quản trị doanh nghiệp của bên mua càng tốt. *bảng xám*

TĂNG TRƯỞNG QUỐC TẾ VÀ NGÀNH KHÁCH SẠN

Vào 1/2006, Tập đoàn khách sạn Hilton đã công bố lời đề nghị trị giá 5,7 tỷ đô la để mua

lại bộ phận kinh doanh khách sạn quốc tế thuộc sở hữu của Tập đoàn Hilton. Lời đề nghị

mua lại này có một chút trớ trêu vì hai doanh nghiệp này là một trước năm 1964, khi Hilton

tách khỏi hoạt động kinh doanh khách sạn quốc tế của mình. Động thái mở rộng ra bên

ngoài Hoa Kỳ một phần là để đáp lại những nỗ lực mở rộng ra quốc tế của hai đối thủ chính

của Hilton là Tập đoàn quốc tế Marriott và Tập đoàn khách sạn và nghỉ dưỡng Starwood.

Sự kết hợp này đã hợp nhất các khách sạn hoạt động dưới tên Hilton và cho phép Hilton

cung cấp một mạng lưới khách sạn quốc tế trên toàn cầu. Chuỗi này có nguồn gốc từ Conrad

Hilton vào năm 1919, khi ông mua khách sạn đầu tiên của mình. Công ty được chia tách vào

năm 1964 và là một phần của sự phân chia đó, hai đơn vị đã đồng ý không cạnh tranh với

nhau. Tuy nhiên, cơ hội thị trường trong những năm 1960 rất khác so với những năm 2000.

Thị trường thế giới hiện nay toàn cầu hóa hơn rất nhiều. Các doanh nghiệp khách sạn có thể

cung cấp một mạng lưới toàn cầu thực sự có thể tận dụng cơ sở khách hàng của họ ở một thị

trường để tạo doanh thu ở một thị trường khác. Ví dụ: một số khách du lịch người Mỹ quen

thuộc với thương hiệu Hilton và tìm kiếm các dịch vụ tương đương khi ở nước ngoài có

nhiều khả năng sẽ ở tại một khách sạn của Hilton hơn là một khách sạn khác mà họ không quen thuộc.

Năm 2007, Khách sạn Hilton được công ty cổ phần tư nhân Blackstone mua lại với hình

thức mua lại bằng vốn vay (LBO - Leveraged Buyout) với giá trị giá 26 tỷ đô la. Giá cả đắt

đỏ và điều này cũng phản ánh một giao dịch dẫn đầu thị trường. Khi nền kinh tế toàn cầu đi

xuống và Hoa Kỳ bước vào cuộc Đại suy thoái, thương vụ mua lại đắt đỏ của Hilton trở nên

có vẻ đáng nghi ngờ. Tuy nhiên, sau một giai đoạn lung lay ban đầu khi mà Blackstone phải

rót thêm vốn cổ phần vào chuỗi khách sạn, doanh nghiệp đã tăng hiệu quả đồng thời mở

rộng cơ sở doanh thu. Họ đã thêm hơn 200.000 phòng mới để nâng tổng số phòng lên

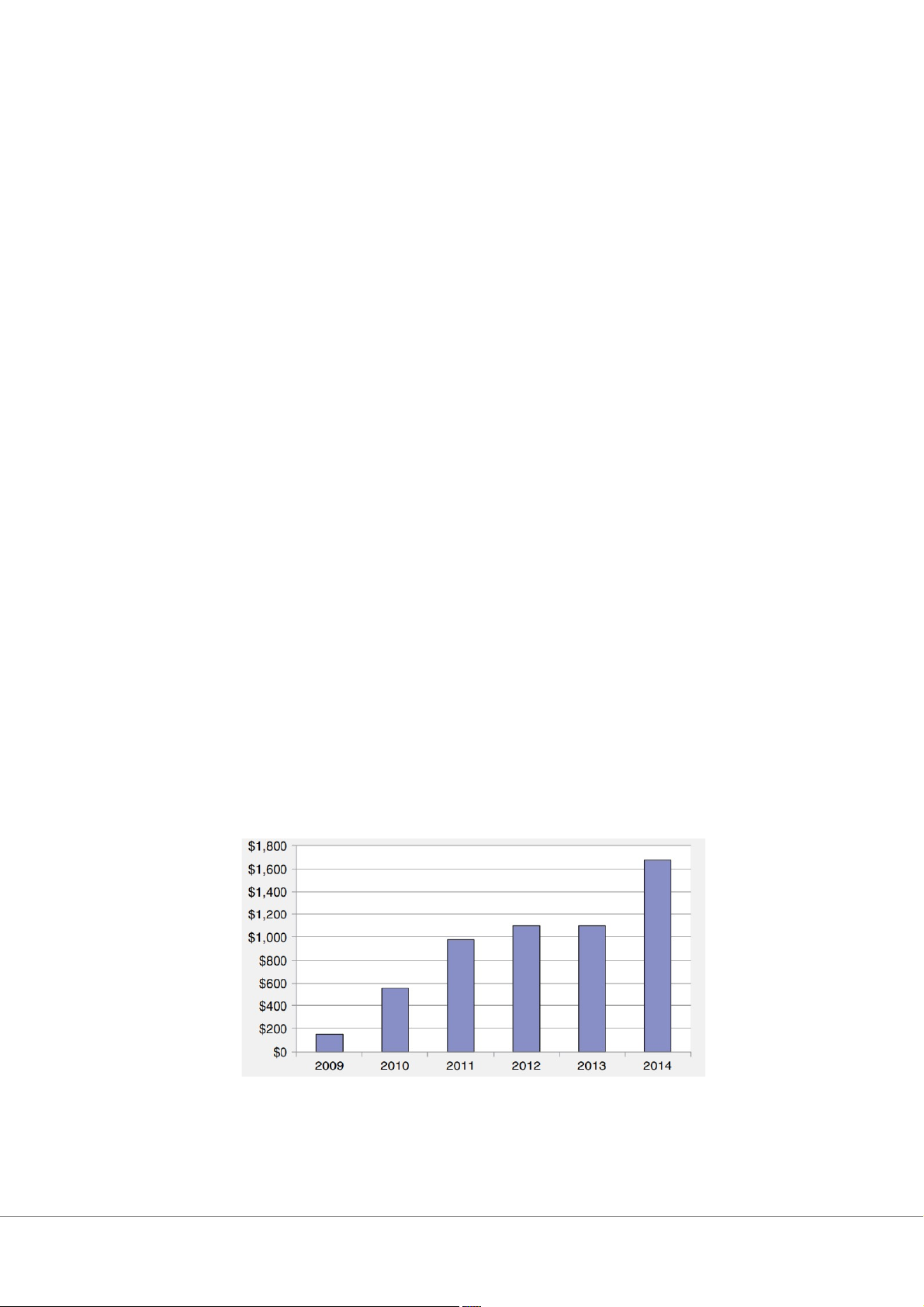

700.000. Trong giai đoạn 2009–2014, lợi nhuận hoạt động của Hilton đã tăng đáng kể (Hình A).

*thu nhập điều hành (triệu đô)* (Bảng A)

Thu nhập Hoạt động của Hilton (triệu đô) giai đoạn 2009–2014.

Nguồn: Báo cáo thường niên năm 2014 của Hilton Worldwide. *bảng xám*

ĐA DẠNG HÓA QUỐC TẾ TRONG NGÀNH Ô TÔ

Trong hai thập kỷ qua, nhiều công ty ô tô lớn đã tham gia vào mô hình mua lại xuyên

biên giới khi họ tìm cách khai thác các thị trường bên ngoài biên giới của chính họ. Quả

thực, hình thức mở rộng này đã diễn ra lâu hơn nhiều so với vài thập kỷ qua. Tuy nhiên, khi

tốc độ M&A từ hai trong số các làn sóng sáp nhập lớn nhất bắt đầu, ngành công nghiệp ô tô

cũng đã phản ứng như nhiều ngành khác và theo đuổi các thương vụ của riêng mình.

Khi nhìn lại nhiều cuộc giao dịch trong số này, chúng ta thấy rằng nhiều giao dịch gây

thất vọng lớn. Có lẽ sự thất bại đáng chú ý nhất là việc Daimler tiếp quản Chrysler vào năm

1998. Chrysler đã có lợi nhuận vào thời điểm được Daimler mua lại, nhưng thị trường đang

thay đổi vào khoảng thời gian đó, và sau thương vụ này, doanh số bán nhiều loại ô tô và

SUV có khả năng lợi nhuận của hãng đã giảm do thị hiếu của người tiêu dùng thay đổi.

Được dẫn dắt bởi Giám đốc điều hành đầy sự kiêu ngạo, Jurgen Schrempp, Daimler

Chrysler đã miễn cưỡng thừa nhận thỏa thuận này là một thất bại ngay khi nó tạo ra những

khoản lỗ đáng kinh ngạc. Daimler bị phân tâm đã làm việc để khắc phục các vấn đề ở

Chrysler, điều mà họ đã làm được, nhưng chỉ với cái giá phải trả là “không để tâm” ở

Mercedes, thương hiệu xe sang trọng rất thành công của họ. Các vấn đề về chất lượng bắt

đầu xuất hiện ở nhiều loại xe ô tô khác nhau của Mercedes, chẳng hạn như xe sedan hạng E

và M, và Mercedes bắt đầu thua đối thủ chính của mình là BMW. Thật vậy, việc Daimler

mất hợp đồng với Chrysler không phải là thất bại duy nhất. Khoản đầu tư vào Mitsubishi

cũng gặp nhiều vấn đề.

Daimler không phải là công ty ô tô duy nhất bị thua lỗ trong các thương vụ quốc tế.

General Motors theo đuổi một số thương vụ mua lại quốc tế khi họ tìm cách mở rộng sự

hiện diện của mình trên khắp thế giới. Rất nhiều trong số này là những lần thua cuộc rất lớn.

Có lẽ điều đáng xấu hổ nhất đối với GM là khoản đầu tư vào Fiat, khoản đầu tư này đã trao

cho nhà sản xuất ô tô Ý đang gặp khó khăn quyền yêu cầu GM trả 2 tỷ USD cho Fiat nếu

GM muốn chấm dứt liên minh của họ. Có lẽ điều đáng xấu hổ nhất đối với GM là khoản đầu

tư vào Fiat, khoản đầu tư này đã trao cho nhà sản xuất ô tô Ý đang gặp khó khan được

quyền yêu cầu GM trả 2 tỷ USD cho Fiat nếu GM muốn chấm dứt liên minh của họ. Khi các

vấn đề tài chính của Fiat gia tăng, GM buộc phải trả 2 tỷ đô la vào thời điểm hãng đang gặp

nhiều vấn đề tài chính khác. Ngoài ra, các thương vụ toàn cầu khác của GM cũng gặp khó

khăn. Các khoản đầu tư của họ vào thị trường ô tô Nga cũng gặp nhiều khó khăn.

Hãng Ford đã trải qua những khó khăn trong M&A. Họ đã mua lại được các mục tiêu ở

châu Âu để mở rộng sự hiện diện của mình tại thị trường đó, đồng thời cung cấp cho nhà

sản xuất ô tô lớn thứ hai của Hoa Kỳ các thương hiệu xa xỉ, chẳng hạn như Jaguar. Mặc dù

Jaguar là một thương hiệu nổi tiếng thế giới và cùng với Land Rover, đóng vai trò là thành

phần chủ chốt trong Tập đoàn ô tô hàng đầu của Ford, nhưng Jaguar lại không thể tạo ra lợi

nhuận cho Ford. Vào thời điểm Ford phải làm việc dưới các hiệp định liên minh nặng nề và

sự cạnh tranh khốc liệt của nước ngoài tại thị trường chính của họ là Hoa Kỳ, họ buộc phải

liên tục đầu tư vào thương vụ mua lại Jaguar vốn đã thất bại, công ty thường xuyên mang lại

thua lỗ cho Ford. Công ty cuối cùng đã chấm dứt với Jaguar và Land Rover vào năm 2008

khi bán mảng kinh doanh xe hơi cho Tata Motors với giá 2,3 tỷ USD. Khi người ta cho rằng

Ford đã trả 2,5 tỷ USD để mua Jaguar vào năm 1989 và 2,75 tỷ USD cho BMW để mua

Land Rover vào năm 2000 (BMW không bao giờ có thể mang lại lợi nhuận cho Land

Rover), thì những thương vụ này rõ ràng là thất bại. Tuy nhiên, trong khi Tata Motors gặp

khó khăn với việc giới thiệu Nano đã được chờ đợi từ lâu, loại xe không được thị trường

trung lưu Ấn Độ đón nhận giống như họ hy vọng sẽ hấp dẫn, thì doanh số bán hàng của

Jaguar và Land Rover là một điểm sáng cho Tata. Kể từ khi mua lại Jaguar và Land Rover,

Tata Motors đã có được sự gia tăng đáng kể về doanh thu và lợi nhuận trước thuế, khấu hao

và lãi vay - EBITDA. Do đó, “lợi nhuận sớm” dường như cho thấy sự hứa hẹn đối với chiến

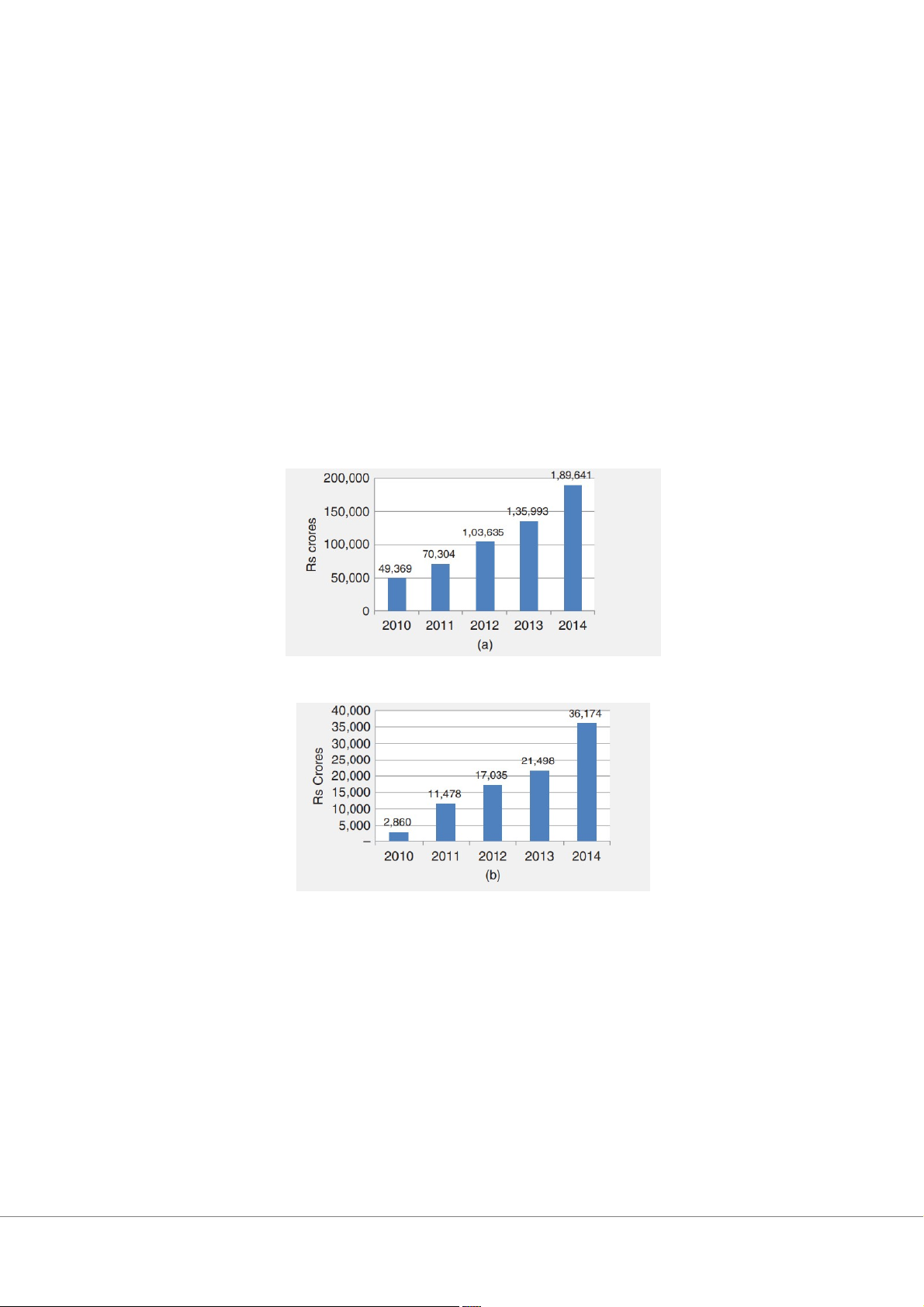

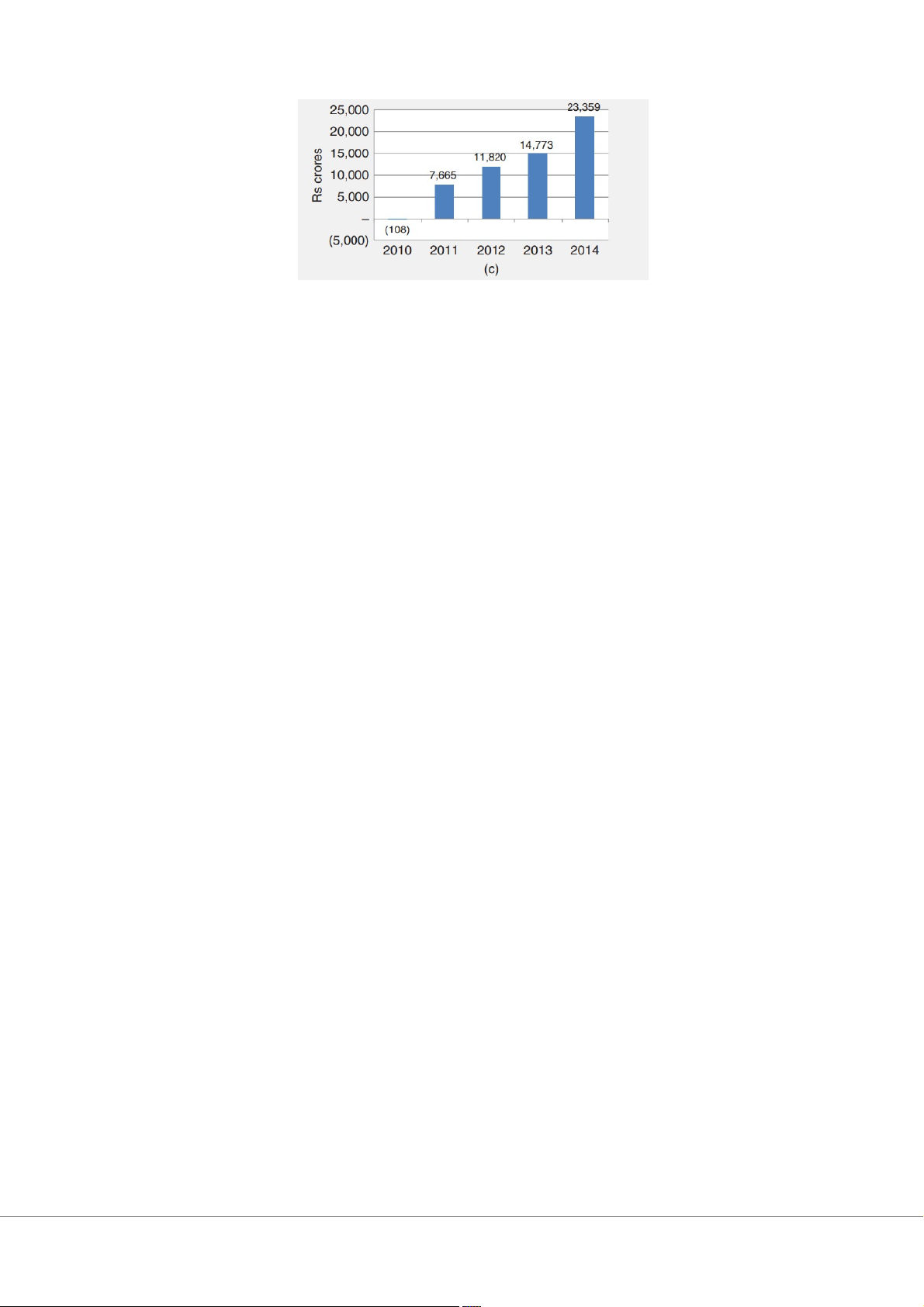

lược mở rộng thị trường ô tô quốc tế của Tata. Điều này là rõ ràng từ các số liệu dưới đây: (Doanh thu) (EBITDA)

(Lợi nhuận trước thuế)

(A) Doanh thu của Tập đoàn Jaguar Land Rover, (B) EBITDA và (C) Lợi nhuận trước

thuế (Tính bằng Rs Crores) B. HỢP LỰC

Thuật ngữ "hợp lực" thường có liên quan với các ngành khoa học vật lý hơn là với kinh tế

hoặc tài chính. Nó đề cập đến loại phản ứng xảy ra khi hai chất hoặc yếu tố kết hợp với nhau

để tạo ra hiệu ứng lớn hơn so với tổng của hai hoạt động độc lập có thể tạo ra. Ví dụ, một

phản ứng hợp lực xảy ra trong hóa học khi hai hóa chất kết hợp với nhau để tạo ra một phản

ứng toàn phần mạnh hơn tổng các hiệu ứng riêng biệt của chúng. Nói một cách đơn giản,

hợp lựcđề cập đến hiện tượng 2 + 2 = 5. Trong các thương vụ sáp nhập, điều này có nghĩa

rằng khả năng của một sự kết hợp doanh nghiệp mang lại nhiều lợi nhuận hơn so với các bộ

phận riêng lẻ của các công ty được kết hợp.

Sự tồn tại của các lợi ích hợp lực cho phép các công ty gánh chịu các chi phí của quá

trình mua lại và vẫn có khả năng cung cấp cho các cổ đông mục tiêu một khoản phí bảo

hiểm cho cổ phần của họ. Hợp lực có thể cho phép công ty kết hợp dường như có giá trị mua lại ròng (NAV) dương.

NAV = VAB − [VA + VB] − P − E (4.1) Trong đó:

VAB = là giá trị kết hợp của hai công ty, VA = giá trị của A, VB = giá trị của B,

P = phí bảo hiểm trả cho B,

E = chi phí của quá trình mua lại.

Sắp xếp lại phương trình 4.1, ta được:

NAV = [VAB − (VA + VB)] − (P + E) (4.2)

Thuật ngữ trong ngoặc là tác dụng hợp lực. Hiệu ứng này phải lớn hơn tổng (P + E) để

biện minh cho việc tiếp tục sáp nhập. Nếu phần trong ngoặc không lớn hơn tổng (P + E),

công ty đấu thầu sẽ phải trả quá cao cho mục tiêu. Vậy như thế nào thì được xem là hiệu

ứng hợp lực? Một số nhà nghiên cứu xem sự hợp lực một cách rộng rãi và bao gồm cả việc

loại bỏ ban giám đốc kém hiệu quả bằng cách cài đặt ban giám đốc có năng lực hơn cho

công ty mua lại. Mặc dù định nghĩa hợp lực theo cách này là hợp lý, chương này định nghĩa

thuật ngữ này hẹp hơn và xử lý các lợi ích do quản lý mang lại một cách riêng biệt. Cách

tiếp cận này phù hợp với cách sử dụng phổ biến hơn của thuật ngữ hợp lực.

Hai loại hợp lực chính là hợp lực điều hành và hợp lực tài chính. Hợp lực điều hành có

hai hình thức: tăng doanh thu và giảm chi phí. Những cải thiện về doanh thu và tăng hiệu

quả hoặc hiệu quả kinh tế hoạt động có thể được bắt nguồn từ các thương vụ sáp nhập theo

chiều ngang hoặc chiều dọc. Sức mạnh tổng hợp tài chính đề cập đến khả năng giảm chi phí

vốn bằng cách kết hợp một hoặc nhiều công ty. *bảng xám*

ALLEGIS: SỰ HỢP LỰC KHÔNG BAO GIỜ ĐƯỢC HIỆN THỰC HÓA

Trường hợp của Tập đoàn Allegis là một ví dụ điển hình về lợi ích hiệp đồng có mọi lý

do để xảy ra nhưng không thành hiện thực. Ý tưởng về Allegis là đứa con tinh thần của

Giám đốc điều hành Richard Ferris, người đã thăng tiến trong hàng ngũ của United Airlines.

Ước mơ của Ferris là thành lập một công ty dịch vụ du lịch đa dạng có thể cung cấp cho

khách hàng trọn gói các dịch vụ du lịch hàng không, khách sạn và cho thuê xe hơi. Theo đó,

United Airlines đã trả 587 triệu đô-la để mua Hertz Rent A Car cho RCA vào tháng 6 năm

1986—một mức giá được coi là cao. Ngoài việc mua các tuyến Thái Bình Dương của Pan

American Airways, Ferris đã mua chuỗi khách sạn Hilton International từ Tập đoàn

Transworld với giá 980 triệu đô la. Việc mua Hilton International vào 31/3/1987 cũng được coi là đắt đỏ.

United Airlines đã mua lại chuỗi khách sạn Westin International vào năm 1970 chỉ với 52

triệu USD. Ngày 18 tháng 2 năm 1987, United Airlines đổi tên thành Allegis Corporation.

Chiến lược của Allegis là cung cấp cho khách hàng dịch vụ mua sắm du lịch “một cửa”. Chỉ

với một cú điện thoại, họ có thể đặt vé máy bay, đặt phòng khách sạn và thuê ô tô trong

cùng một công ty. Allegis hy vọng sẽ kết nối mạng lưới với nhau thông qua sự kết hợp của

chiết khấu chéo, dặm thưởng và các khoản tiết kiệm khuyến mại khác và giới thiệu một hệ

thống máy tính mới có tên là Easy Saver. Thông qua Easy Saver, khách hàng có thể kiểm tra

giá và đặt chỗ qua mạng Allegis. Tất cả các dịch vụ du lịch có thể được tính trên thẻ tín

dụng Allegis. Các đại lý du lịch sử dụng hệ thống đặt chỗ trên máy tính Apollo của United

Airlines, hệ thống lớn nhất trong ngành hàng không, sẽ đưa các dịch vụ hàng không, khách

sạn và xe hơi của Allegis lên trước bất kỳ sản phẩm nào của đối thủ cạnh tranh.

Bất chấp sự hấp dẫn của ý tưởng này đối với ban lãnh đạo của United, khách hàng và thị

trường đã không đáp ứng. Vào thời điểm thị trường chứng khoán đang mang lại một số lợi

nhuận cho các nhà đầu tư, giá cổ phiếu của Allegis đã giảm; vào tháng 2 năm 1987, giá cổ

phiếu của nó nằm trong khoảng từ thấp đến trung bình 50 đô la. Tuy nhiên, thị trường đã

phản ứng lại khi Coniston Partners, một công ty đầu tư ở New York, tích lũy được 13% cổ

phần của công ty du lịch. Coniston đã lên kế hoạch bán bớt các bộ phận khác nhau của

mạng lưới du lịch Allegis và phân phối số tiền thu được cho các cổ đông. Vào ngày 1 tháng

4 năm 1987, Allegis công bố một đề xuất kế hoạch tái cấp vốn lớn có thể dẫn đến việc công

ty giả định khoản nợ bổ sung trị giá 3 tỷ đô la để tài trợ cho khoản cổ tức đặc biệt 60 đô la.

Kế hoạch tái cấp vốn nhằm mục đích hỗ trợ giá cổ phiếu trong khi thu hút sự ủng hộ của các

cổ đông đối với Allegis và tránh xa đề xuất của Coniston. Liên đoàn Phi công của United

Airlines đã giám sát đề xuất kế hoạch tái cấp vốn của Allegis với đề nghị mua lại hãng hàng

không và bán bớt các bộ phận phi hàng không.

Áp lực đối với Giám đốc điều hành Ferris tiếp tục gia tăng, dẫn đến một cuộc họp quan

trọng của Hội đồng quản trị. Theo Chủ tịch Hội đồng quản trị Charles Luce, hội đồng quản

trị khi chứng kiến cổ phiếu của công ty tăng giá, “nghĩ rằng thị trường đang nói rằng Allegis

đáng giá hơn khi chia tách và nên từ bỏ chiến lược hiện tại.” Mặc dù các thành viên quản trị

bên ngoài đã hỗ trợ Ferris trong chương trình mua lại công ty, giờ đây họ quyết định rằng

Ferris là một trở ngại cho việc tái cấu trúc công ty. “Sẽ đến lúc,” Luce nói, “khi không hội

đồng nào có thể áp đặt niềm tin của mình lên sự phản đối của những người đã bầu ra nó.”

Ferris được thay thế bởi Frank A. Olsen, chủ tịch công ty con Hertz của Allegis.

Allegis là một trong nhiều ví dụ về việc ban lãnh đạo muốn tạo ra “cửa hàng một cửa”

cho người tiêu dùng mà thị trường không thể tiếp nhận. Đa dạng hóa các thương vụ mua lại

của Sears (xem “Sears: Chiến lược đa dạng hóa thất bại”) và các thương vụ mua lại liên

quan của Citicorp là những ví dụ khác về những thất bại như vậy. Những hội đồng quản trị

lẽ ra phải biết rõ hơn dường như quá thụ động và cho phép các nhà quản lý lãng phí nguồn

lực vào những nỗ lực xây dựng đế chế thất bại này.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4