Chương 4: Động Cơ Thực Hiện M&A môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Động cơ Tăng trưởng (Growth) là một trong những động cơ cơ bản nhất và được trích dẫn thường xuyên nhất cho các hoạt động Sáp nhập và Mua lại (M&A). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Chương 4

ĐỘNG CƠ THỰC HIỆN M&A

(Các lý do để mua, ko phải các hình thức mua)

- Gia nhập 1 thị trường mới

- Tiếp cận nguồn lực: nhân sự, công nghệ

- Thay đổi xu hướng của ngành (công nghệ, sở thích của người tiêu dùng, áp lực kiểm soát chi phí, su giảm cầu, etc.)

- Thay đổi nhận diện/ uy tín của công ty

- Chia sẻ rủi ro và chi phí (phát triển công nghệ mới, tiếp cận nguồn năng lượng mới, ...)

- Toàn cầu hoá (M&A là phương tiện để tham gia và mở rộng thị trường quốc tế)

- Xu thế mới trong tiêu dùng (ví dụ: "one stop shopping" 1) Growth

1. Động cơ Tăng trưởng (Growth) là một trong những động cơ cơ bản nhất và được trích dẫn

thường xuyên nhất cho các hoạt động Sáp nhập và Mua lại (M&A).

Đây là Lý do được nêu nhiều nhất trong M&A

Dưới đây là chi tiết về động cơ tăng trưởng, dựa trên các nguồn tài liệu (Chương 4: Chiến lược Sáp nhập):

1. Sự Lựa Chọn Chiến Lược Giữa Các Hình Thức Tăng Trưởng

Các công ty tìm cách mở rộng quy mô kinh doanh phải đối mặt với sự lựa chọn cơ bản giữa hai hì

thức tăng trưởng: tăng trưởng nội tại/tăng trưởng hữu cơ (internal or organic growth) và tăng

trưởng thông qua M&A.

• Tăng trưởng nội bộ (organic growth): Cty dần lớn thông qua HĐKD tốt trong QK. Đây là một quá

trình có thể chậm và không chắc chắn. (VD: phân xưởng nhỏ, kd có lời mở nhiều xưởng tăng

trưởng lớn) Có thể tăng trưởng trong điều kiện phát triển tốt, tăng trưởng bền, rủi ro thấp nhưng tốn thời gian.

• Tăng trưởng thông qua M&A/Tăng trưởng phi tự nhiên (non-organic): Hình thức này có thể

nhanh hơn nhiều (much more rapid) so với tăng trưởng nội bộ, mặc dù nó cũng đi kèm với những bấ ổn riêng.

+ Đối với nhiều công ty, M&A là một phần quan trọng trong chiến lược tăng trưởng của họ.

+ Johnson&Johnson: Công ty sx thiết bị y tế tăng trưởng mạnh nhờ hàng loại thương vụ m&A -

Ví dụ về tăng trưởng thất bại Quaker Oats Mua lại Snapple

Năm 1994 Quaker Oats trå 1,7 tỷ USD cho Snapple.

Năm 1997, Quaker Oats bán Snapple cho Triaic Co. với giá 300 triệu USD.

Quaker Oats đã đánh giá quá cao tiềm năng tăng trưởng của Quaker Oats.

Snapple đã tương đối trưởng thành và mức tăng trưởng của nó còn hạn chế.

Hoạt động kinh doanh chính của Quaker Oats đã trưởng thành và đang tìm kiếm cơ hội phát triển.

- Lợi ích của công ty lớn khiến các công ty thực hiện M&A:

+ Có được Bargaining power (lợi thế lớn) + Sức chống đỡ cao hơn

+ Rủi ro thấp hơn, có lợi về chi phí vốn

+ Khả năng huy động vốn dễ hơn +….

2. Phạm Vi Tăng Trưởng

Mục tiêu tăng trưởng qua M&A có thể được phân loại dựa trên phạm vi hoạt động của công ty sau k sáp nhập:

• Tăng trưởng trong ngành: Công ty có thể tăng trưởng trong nội bộ ngành công nghiệp của mình.

• Mở rộng ra ngoài ngành (Đa dạng hóa): Các công ty cũng có thể mở rộng ra ngoài ngành nghề

kinh doanh của mình, điều này được gọi là đa dạng hóa (diversification). Tuy nhiên, động cơ đa

dạng hóa, vốn là một chủ đề gây tranh cãi trong lĩnh vực tài chính, được thảo luận riêng sau đó tron chương.

Tóm lại, tăng trưởng thúc đẩy M&A vì nó mang lại một con đường để mở rộng quy mô nhanh chóng

hơn so với việc tự xây dựng (tăng trưởng nội bộ).

Ví dụ minh họa (không trực tiếp từ nguồn, nhưng giúp làm rõ khái niệm): Nếu một công ty bán lẻ

muốn mở rộng sang 50 thành phố mới, việc xây dựng các cửa hàng từ đầu (tăng trưởng nội bộ) có thể

mất 10 năm và đầy rủi ro; ngược lại, việc mua lại một chuỗi cửa hàng hiện có (M&A) có thể đạt được

mục tiêu đó trong vòng 1 năm.

2, 3) Scale and Scope Economics

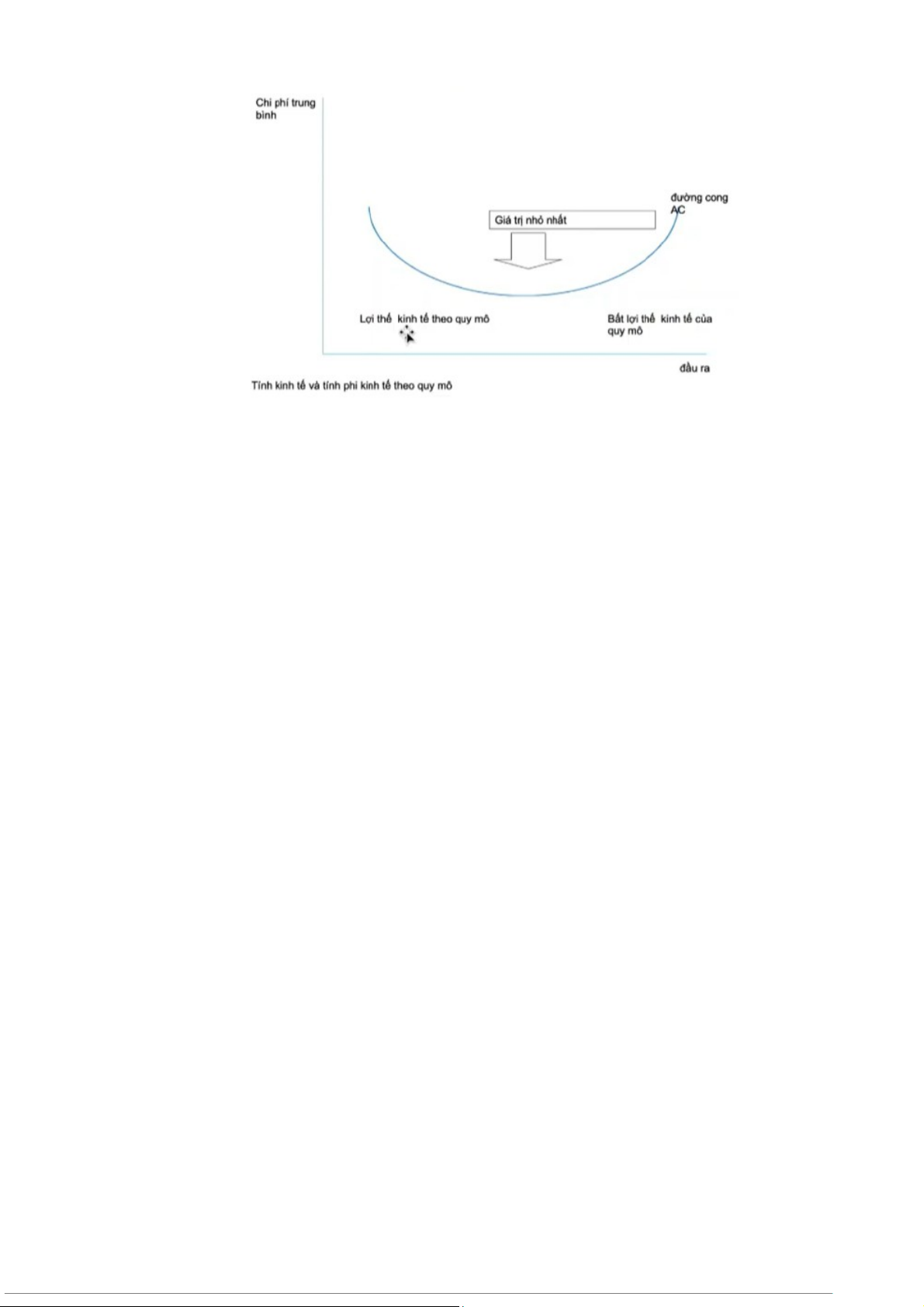

2. Động cơ Lợi thế theo Quy mô (Economies of Scale) là một động cơ chiến lược quan trọng

thúc đẩy hoạt động M&A, vì nó tập trung vào việc tạo ra hợp lực về chi phí cho công ty hợp nhất.

1. Phân loại và Định nghĩa

• Lợi thế theo quy mô là một hình thức của giảm chi phí (cost reductions).

• Giảm chi phí, cùng với tăng cường doanh thu, tạo nên Hợp lực hoạt động (Operating Synergy),

một trong hai loại hợp lực chính trong M&A.

• Lợi thế theo quy mô được định nghĩa là việc giảm chi phí trung bình của một công ty/đơn vị khi s

lượng tăng lên. (định phí giữ nguyên, biến phí giảm)

2. Cơ chế hoạt động

Cơ chế đạt được lợi thế theo quy mô là thông qua việc dàn trải chi phí cố định trên các mức sản lượng cao hơn.

Khi hai công ty sáp nhập, tổng sản lượng của họ tăng lên, cho phép họ sử dụng hiệu quả hơn các

sản hoặc chi phí cố định mà trước đây phải gánh chịu riêng lẻ. Điều này dẫn đến chi phí đơn vị giả xuống.

3. Giới hạn của Lợi thế theo Quy mô

Mặc dù việc tăng quy mô thường dẫn đến giảm chi phí, hiệu ứng này không kéo dài vô tận:

• Hiện tượng giảm chi phí trung bình sẽ tiếp tục diễn ra trong một phạm vi sản lượng nhất định.

• Sau khi vượt qua phạm vi này, chi phí đơn vị thực tế có thể bắt đầu tăng lên do công ty trải qua

trạng bất lợi về quy mô (diseconomies of scale).

VD: Quy mô lớn Các bộ phận chồng chéo lẫn nhau, xung đột; BGĐ điều hành không còn hiệu quả.

Tóm lại, M&A được thúc đẩy bởi lợi thế theo quy mô nhằm mục đích tăng quy mô sản xuất để tối

hóa việc sử dụng tài sản và nguồn lực, từ đó giảm chi phí hoạt động chung và tăng lợi nhuận cho cô ty hợp nhất.

3. Động cơ Lợi thế theo Phạm vi (Economies of Scope) là một yếu tố chiến lược quan trọng

thúc đẩy các giao dịch Mua lại và Sáp nhập (M&A). Động cơ này liên quan trực tiếp đến việc

đạt được hiệu quả chi phí thông qua việc mở rộng phạm vi sản phẩm hoặc dịch vụ.

Dựa trên các nguồn tài liệu (đặc biệt là Chương 4: Chiến lược Sáp nhập), dưới đây là chi tiết về độn cơ này:

1. Phân loại và Định nghĩa

• Lợi thế theo phạm vi là một hình thức của Hợp lực hoạt động (Operating Synergy), và nó được

xếp vào nhóm giảm chi phí (cost reductions).

• Lợi thế theo phạm vi đề cập đến khả năng một công ty sử dụng một bộ đầu vào để cung cấp một

phạm vi đầu ra hoặc dịch vụ rộng hơn (a wider range of outputs or services) cho cùng một khách hàng.

VD: NHTM có mạng lưới bán lẻ lớn mua lại một ngân hàng có bộ phận tín thác mạnh.

• Về cơ bản, đó là việc sử dụng chung các nguồn lực hiện có để phục vụ nhiều hoạt động kinh doa

khác nhau, thay vì phải đầu tư các nguồn lực riêng biệt cho từng hoạt động.

2. Cơ chế Chiến lược

Các công ty tìm kiếm lợi thế theo phạm vi thông qua M&A nhằm mục đích:

• Tận dụng nguồn lực chung: Khi công ty mua lại một doanh nghiệp khác có hoạt động kinh doanh

liên quan (related), họ có thể tận dụng tốt hơn các nguồn lực và chuyên môn hiện có (leverage its

current resources and expertise).

• Giảm chi phí đơn vị: Việc chia sẻ chi phí cố định (như hệ thống công nghệ thông tin, mạng lưới

phân phối, hoặc đội ngũ quản lý) trên nhiều sản phẩm hoặc dịch vụ hơn sẽ làm giảm chi phí trung bìn

trên mỗi đơn vị dịch vụ hoặc sản phẩm.

3. Ví dụ trong Ngành Công nghiệp

Một ví dụ điển hình về Lợi thế theo Phạm vi là ngành dịch vụ tài chính (financial services):

• Các công ty dịch vụ tài chính có thể đạt được lợi thế theo phạm vi vì cùng một mạng lưới ch

nhánh và hệ thống máy tính có thể được sử dụng để cung cấp nhiều dịch vụ khác nhau, chẳng hạn

như cho vay thế chấp, tài khoản séc và thẻ tín dụng.

4. Lợi thế theo Phạm vi và Đa dạng hóa

Mặc dù việc đa dạng hóa kinh doanh nói chung là một chiến lược gây tranh cãi, Lợi thế theo phạm

lại được kỳ vọng cao hơn khi sự đa dạng hóa xảy ra trong các lĩnh vực có liên quan (related diversification).

• Trong các thương vụ đa dạng hóa có liên quan, người mua có thể có kỳ vọng đáng tin cậy hơn về

lợi thế theo quy mô và phạm vi (a more reliable expectation of economies of scale and scope) vì họ

hoạt động gần với các hoạt động kinh doanh hiện tại của mình. 4) Synergies

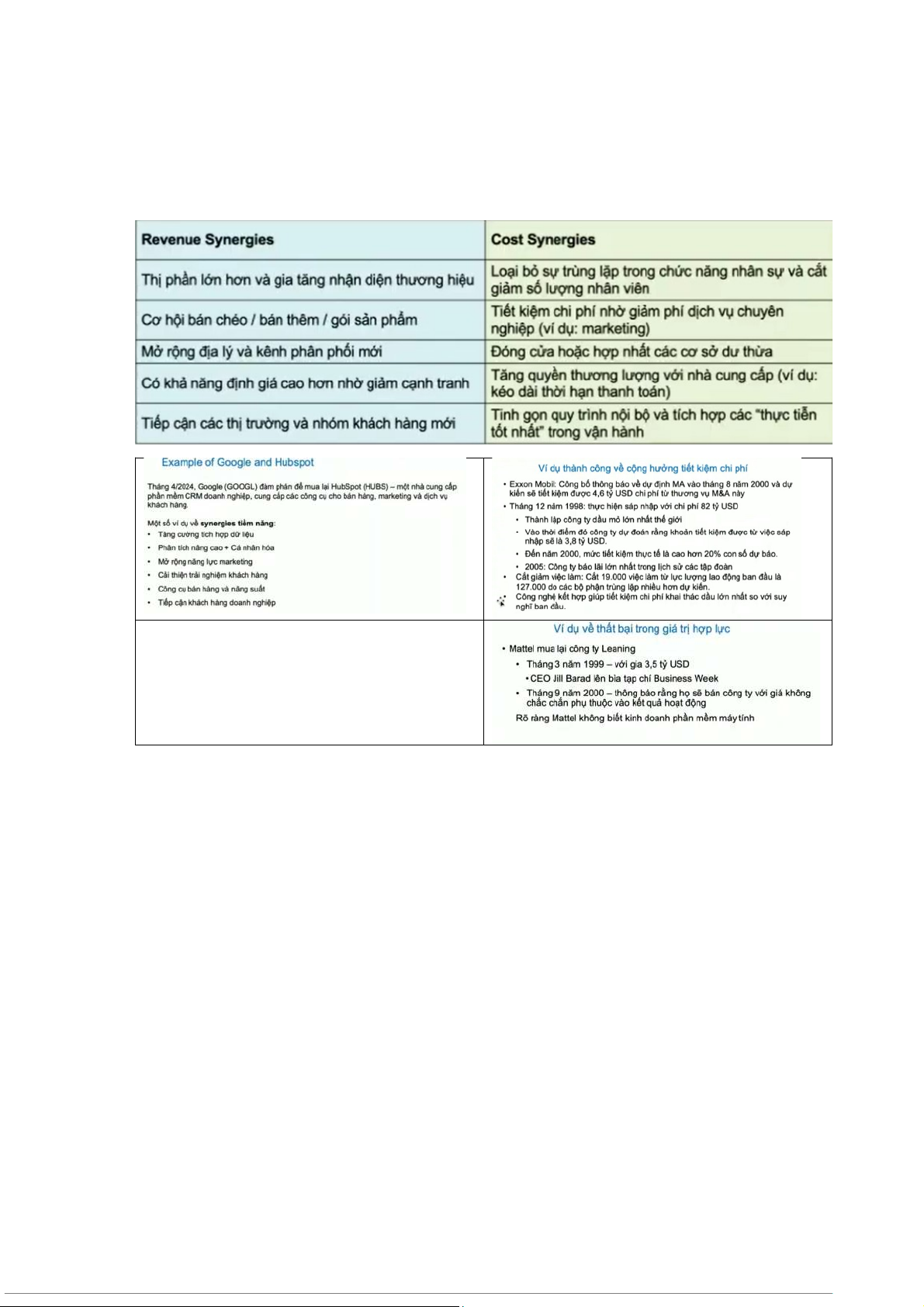

4. Động cơ Giá trị Hợp lực (Synergy) là một trong những động cơ được trích dẫn thường

xuyên nhất và được coi là cốt lõi trong việc hợp lý hóa các thương vụ Sáp nhập và Mua lại (M&A).

1. Định nghĩa và Khái niệm Cơ bản

Khái niệm hợp lực thường được liên kết với khoa học vật lý hơn là kinh tế hoặc tài chính. Trong b

cảnh M&A, hợp lực (synergy) được định nghĩa một cách đơn giản là hiện tượng "2 + 2 = 5".

Điều này có nghĩa là sự kết hợp giữa hai doanh nghiệp có khả năng mang lại lợi nhuận cao hơn

(more profitable) so với tổng lợi nhuận của từng công ty riêng lẻ khi chúng hoạt động độc lập.

2. Hai Loại Hợp lực Chính

Hợp lực được chia thành hai loại chính

- Các nguồn giá trị hợp lực + Hợp lực doanh thu + Hợp lực chi phí

+ Hợp lực tài chính: Khả năng vay nợ tốt hơn, WACC giảm, Xếp hạng tín nhiệm cải thiện, NOLs

A. Hợp lực Hoạt động (Operating Synergy)

Hợp lực hoạt động liên quan đến việc cải thiện hiệu quả kinh doanh của công ty hợp nhất và xuất hiệ dưới hai hình thức:

1. Tăng cường Doanh thu (Revenue Enhancements): Khi công ty hợp nhất có thể tạo ra doanh thu

cao hơn tổng doanh thu của các công ty riêng lẻ.

2. Giảm Chi phí (Cost Reductions): Bao gồm các lợi ích về chi phí đạt được từ quy mô và phạm vi hoạt động rộng hơn.

◦ Lợi thế theo Quy mô (Economies of Scale): Giảm chi phí trung bình do tăng sản lượng và dàn trải chi phí cố định.

◦ Lợi thế theo Phạm vi (Economies of Scope): Sử dụng cùng một bộ đầu vào để cung cấp một

phạm vi đầu ra hoặc dịch vụ rộng hơn.

B. Hợp lực Tài chính (Financial Synergy)

Hợp lực tài chính xảy ra khi cấu trúc tài chính của hai công ty bổ sung cho nhau.

Một cơ chế cơ bản để tạo ra hợp lực tài chính là khi một công ty giàu tài chính và tiền mặt nhưng c

ít dự án lợi nhuận cao mua lại một mục tiêu đang "khát vốn" (cash-strapped) nhưng lại sở hữu các

dự án lợi nhuận cao mà mục tiêu đó không đủ khả năng tài trợ.

Hợp lực Doanh thu hay Chi phí dễ thực hiện hơn?

- Hợp lực Chi phí dễ thực hiện hơn do lượng hóa được và hoàn toàn chủ động được.

- Hợp lực Doanh thu khó hơn, không thể quyết định thay cho sự biến động thị trường. + • Harder to achieve + • Harder to predict

3. Yếu tố Quyết định Sự Hợp lý của Thương vụ

Quyết định tiến hành sáp nhập được hợp lý hóa khi hiệu ứng hợp lực (synergistic effect) phải lớn hơn

tổng chi phí trả thêm cho mục tiêu (P) và chi phí phát sinh (E). Nếu hiệu ứng hợp lực không lớn h

tổng chi phí này, công ty chào mua sẽ được coi là đã trả quá cao (overpaid) cho mục tiêu.

Lưu ý về Định nghĩa: Khái niệm hợp lực trong các tài liệu này thường được định nghĩa một cách hẹp

(more narrowly), tách biệt với các lợi ích có được từ việc loại bỏ quản lý kém hiệu quả của mục tiê

và thay thế bằng quản lý có năng lực hơn.

4. Hợp lực Ngược (Reverse Synergy)

Ngược lại với synergy, hợp lực ngược (reverse synergy) là một động cơ cho việc thoái vốn hoặc tái

cấu trúc, được mô tả bằng công thức "4 - 1 = 5".

Hợp lực ngược có nghĩa là các bộ phận riêng lẻ có giá trị lớn hơn so với giá trị của chúng trong cấu

trúc công ty mẹ. Trong trường hợp này, việc bán đi một đơn vị (thoái vốn) sẽ làm tăng giá trị còn của công ty mẹ.

5) Improved Distribution

5. Động cơ Cải thiện Hệ thống Phân phối (Improvement through Distribution System) là

một động cơ chiến lược quan trọng trong M&A, thường được mô tả thông qua khái niệm Hội

nhập dọc (Vertical Integration).

Đây là động cơ phổ biến của một số vụ thâu tóm trong những năm 1990

Phân phối bao gồm các hệ thống đưa sản phẩm tới công ty

- Ví dụ: 1993 Merck mua lại Medco Containment Services.

Điều này dẫn đến một số vụ sáp nhập bắt chước vì các đối thủ cạnh tranh lo ngại rằng Merck sẽ được lợi thế

- 1994: Eli Lilly mua PCS Health Systems - 4,1 tỷ USD

Roche mua Syntex Corp.- 5,3 tỷ USD

1. Khái niệm Hội nhập dọc (Vertical Integration)

Hội nhập dọc liên quan đến việc sáp nhập hoặc mua lại các công ty có mối quan hệ mua-bán (buyer-

seller relationship) với nhau.

Mục tiêu của chiến lược này là mua lại các công ty nằm ở các giai đoạn khác nhau của chuỗi cun

ứng, từ nguồn cung cấp ban đầu cho đến người tiêu dùng cuối cùng.

2. Cải thiện Hệ thống Phân phối thông qua Sáp nhập Tiến (Forward Integration)

Cải thiện hệ thống phân phối là động cơ gắn liền với Sáp nhập tiến (Forward Integration).

• Định nghĩa: Hội nhập xuôi là việc mua lại các công ty gần người tiêu dùng cuối cùng (ultimate

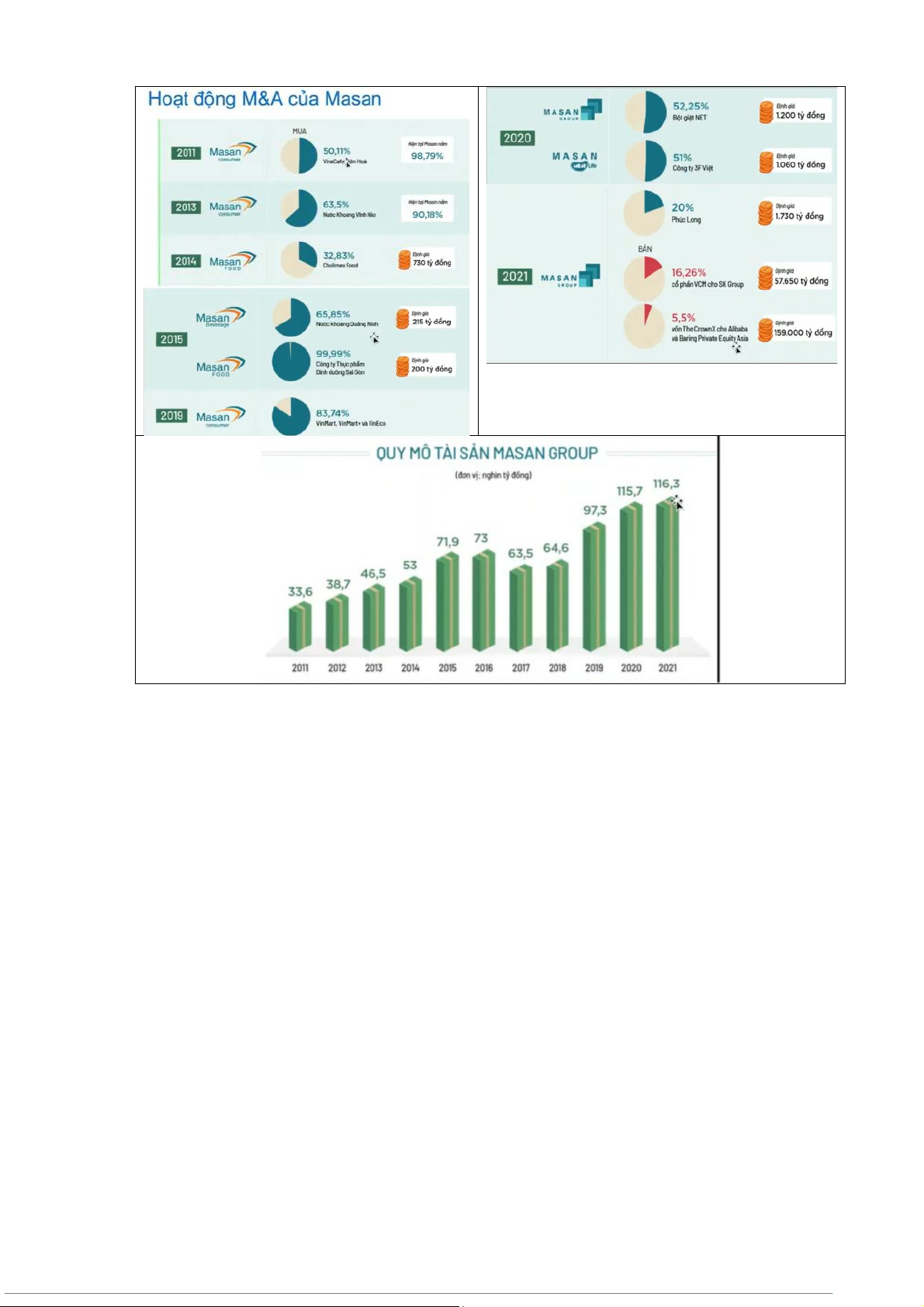

consumer). (example: Masan (hàng hóa) mua Vinmart (phân phối hàng hóa cho Masan))

• Mục đích: Động thái này nhằm đạt được khả năng tiếp thị và bán lẻ mạnh mẽ (strong marketing

and retailing capability).

• Ví dụ: Nếu một công ty có trữ lượng lớn (nguồn cung) mua lại một công ty khác có khả năng tiếp

và bán lẻ mạnh mẽ, đó là một ví dụ về hội nhập xuôi.

Hội nhập xuôi cho phép công ty kiểm soát tốt hơn các khâu bán hàng và phân phối sản phẩm, từ đó

ưu hóa chi phí và tăng doanh thu.

3. Hội nhập Ngược (Backward Integration)

Để hiểu rõ hơn về tính chất của Hội nhập dọc, cần phân biệt với Hội nhập ngược:

• Hội nhập ngược (Backward Integration): Liên quan đến việc mua lại các công ty gần nguồn cung

cấp (source of supply). (mua lại nhà cung cấp, example: Công ty may mua công ty dệt)

• Ví dụ: Việc Chevron mua lại Gulf Oil vào năm 1984 chủ yếu là để tăng cường trữ lượng (augment

its reserves), đây là một động cơ được gọi là hội nhập ngược.

6) Diversification (không phải là động cơ tốt)

6. Động cơ Đa dạng hóa (Diversification) là một trong những động cơ chiến lược quan trọng

nhưng cũng gây tranh cãi nhất trong các hoạt động M&A.

- Không phải là động cơ tốt.

- Thành tích của những thương vụ này trong những năm 1970-1990 rất kém

- Một số trường hợp ngoại lệ (ví dụ: General Electric)

- Các cổ đông có thể đa dạng hóa danh mục đầu tư của mình ít tốn kém hơn nhiều so với việc các c

ty có thể làm điều này cho các cổ đông

- Các cổ đông không phải chịu chi phí giao dịch lớn như các công ty phải gánh chịu khỉ mua lại c công ty khác

- Cổ đông không phải trả phần bù cho M&A

Bằng chứng về tác động của đa dạng hóa đến giá trị doanh nghiệp

Berger và Ofek (1995): Các công ty đa dạng hóa trong giai đoạn 1986-1991 lỗ từ 13% đến 15% giá tr công ty

Comment và Jarrell (1995): Tăng cường tập trung cho thấy lợi nhuận cao hơn so với các công ty ít tậ trung hơn

Ví dụ về mua lại: Thoái vốn giúp tăng cường sự tập trung

- Tháng 3 năm 2006: Bayer AG mua lại Schering với giá 17 tỷ euro

- Tháng 11 năm 2006; Bayer thông báo sẽ bán đơn vị hóa chất của mình cho một quỹ đầu tư tư nh

với giá 700 triệu euro cộng với khoản nợ (nợ 450 triệu euro)

- Thỏa thuận đã giúp thanh toán cho thỏa thuận Schering (17 tỷ Euro)

1. Định nghĩa và Bối cảnh Lịch sử

Đa dạng hóa là động cơ mà một công ty tìm cách phát triển ra ngoài ngành nghề kinh doanh hiện tại của mình.

Động cơ đa dạng hóa đã đóng một vai trò lớn trong làn sóng sáp nhập thứ ba (Third Merger Wave),

diễn ra từ năm 1965 đến 1969.

• Thời kỳ này còn được gọi là kỷ nguyên sáp nhập tập đoàn đa ngành (conglomerate merger period).

• Trong giai đoạn này, một tỷ lệ lớn các thương vụ M&A là giao dịch sáp nhập tập đoàn đa ngàn (conglomerate transactions).

• Ủy ban Thương mại Liên bang (FTC) báo cáo rằng 80% các vụ sáp nhập xảy ra trong giai đoạn 1

năm từ 1965 đến 1975 là sáp nhập tập đoàn đa ngành (conglomerate mergers).

• Tập đoàn đa ngành (conglomerates) là những công ty thực hiện một tỷ lệ lớn các hoạt động kinh

doanh của họ trong các ngành công nghiệp khác nhau. Các ví dụ nổi bật là Ling-Temco-Vought

(LTV) và ITT, vốn đã mua lại các doanh nghiệp đa dạng như Avis Rent A Car và Sheraton Hotels.

2. Tính Gây Tranh cãi và Chiết khấu Đa dạng hóa (Diversification Discount)

Đa dạng hóa là một chủ đề gây tranh cãi trong lĩnh vực tài chính.

• Đa dạng hóa thường làm giảm giá trị: Nghiên cứu đã chỉ ra rằng các công ty đa dạng hóa thường

được định giá ở mức chiết khấu (diversification discount) so với các công ty không đa dạng hóa.

• Nghiên cứu của Berger và Ofek cho thấy đa dạng hóa dẫn đến mất giá trị công ty (loss of firm

value) trung bình từ 13% đến 15% trong giai đoạn 1986–1991.

• Việc mất giá trị này được củng cố bởi thực tế là các phân khúc đa dạng hóa cho thấy lợi nhuận ho

động thấp hơn (lower operating profitability) so với các doanh nghiệp một ngành, và các công ty đa

dạng hóa có xu hướng đầu tư quá mức (overinvested) vào các phân khúc này.

• Các thương vụ M&A đa dạng hóa (diversifying M&As) là một trong ba loại hình mua lại dẫn đến lợ

suất công bố (announcement period returns) thấp hơn và thường là tiêu cực. Bổ sung của cô:

- Các cổ đông có thể tự đa dạng hóa DM đầu tư của mình, ít tốn kém hơn nhiều so với việc công

làm điều này cho cổ đông.

- Các cổ đông phải chịu chi phí giao dịch lớn như các công ty phải gánh chịu khi mua lại các công khác.

- Cổ đông không phải trả phần bù cho M&A.

Có nhiều động cơ M&A, nhưng đa dạng hóa ít được quan tâm và không được xem là 1 động cơ tốt.

3. Đa dạng hóa Liên quan và Không liên quan

• Đa dạng hóa liên quan (Related Diversification): Đa dạng hóa vào các lĩnh vực liên quan đến

HĐKD của ngành (VD: Merck mua lại Medro – nhưng thất bại). Mức độ mất giá trị công ty là ít hơ

khi đa dạng hóa xảy ra trong các ngành có liên quan (related industries).

- Nghiên cứu đa dạng hóa liên quan: Morck, Shliefer &Vishny: Phân tích 326 vụ mua lại (1975-1987):

Đa dạng hóa có liên quan (theo chiều ngang) cho thấy Lợi nhuận dương

Đa dạng hóa không liên quan (theo chiều dọc) cho thấy Lợi nhuận âm

• Tuy nhiên, việc định nghĩa "liên quan" là chủ quan và nếu bị diễn giải sai, có thể dẫn đến thua l

cho cổ đông. Ví dụ, chiến lược mở rộng của LVMH, khi định nghĩa bất kỳ thứ gì liên quan đến hàn

xa xỉ là "liên quan," đã thất bại khi họ mua lại nhà đấu giá nghệ thuật.

Phân tích liên quan: Fan và Lang (2000)

Fan và Lang (2000): Sử dụng dữ liệu đầu vào-đầu ra thay vì định nghĩa mã SIC để đo lường mức đ liên quan

Số liệu phân tích giai đoạn 1979-1997

Xem xét giá trị công ty của các công ty đa dạng hóa so với các hoạt động thuần túy trong cùng ngàn

Xác định sự liên quan theo hai cách:

1. Liên quan theo chiều dọc (Vertically Related) : Hai doanh nghiệp hoặc bộ phận có liên quan

theo chiều dọc nếu một bên mua đầu vào từ bên kia.

2. Bổ sung (Complementary): Nếu hai doanh nghiệp cùng mua sắm đầu vào hoặc chia sẻ kênh

phân phối hoặc tiếp thị.

4. Động cơ Quản lý (Managerial Motives)

Động cơ đa dạng hóa thường liên quan đến chi phí đại diện (Agency Costs), nơi lợi ích của quản lý

có thể khác với lợi ích của cổ đông.

• Lợi ích cá nhân của quản lý: Các vụ M&A đa dạng hóa có thể mang lại uy tín lớn hơn (greater

prestige), thu nhập tinh thần (psychic income) và bồi thường cao hơn (higher compensation) cho

quản lý cấp cao, vì lương thường liên quan tích cực đến quy mô công ty.

• Nghiên cứu cho thấy các thương vụ mua lại đa dạng hóa là một trong những loại thương vụ "tệ"

được thúc đẩy bởi các mục tiêu của quản lý, dẫn đến lợi suất tiêu cực cho cổ đông.

5. Hậu quả của Đa dạng hóa

Đa dạng hóa tài chính

- Đa dạng hóa để có được cơ cấu vốn tối ưu

+ Cũng đáng nghi ngờ – những cách rẻ hơn để làm điều này hơn là mua lại

- Đa dạng hóa để hình thành khoản đầu tư ít rủi ro hơn cho cổ đông

+ Các cổ đông tự làm sẽ dễ hơn

Sự thất bại của chiến lược đa dạng hóa trong Làn sóng thứ ba đã dẫn đến một làn sóng thoái vố (divestitures) sau đó.

• Các vụ mua lại đa dạng hóa được chứng minh là có khả năng bị thoái vốn cao gấp bốn lần (four

times more likely to be divested) so với các vụ mua lại không đa dạng hóa.

• Thực tế là 60% các vụ mua lại xuyên ngành xảy ra từ năm 1970 đến 1982 đã bị bán đi hoặc thoái

vốn vào năm 1989 đã xác nhận rằng nhiều thương vụ đa dạng hóa tập đoàn đa ngành là không hợp lý

--------------------------------------------------------------------------------

Tóm tắt bằng phép ẩn dụ:

Động cơ Đa dạng hóa trong M&A giống như việc một nhà hàng chuyên bán bít tết bỗng nhiên mua lạ

một chuỗi cửa hàng sửa xe và một công ty sản xuất đồ chơi. Mặc dù hành động này làm cho công

trở nên lớn hơn (đáp ứng động cơ Tăng trưởng của quản lý) và rải rác rủi ro trên nhiều ngành nghề (

định đa dạng hóa), thị trường chứng khoán lại thường thấy rằng các bộ phận này không hoạt động

hiệu quả khi ở chung một mái nhà (dẫn đến "chiết khấu đa dạng hóa"), và cuối cùng, công ty phải

bán bớt các đơn vị không liên quan đi để tập trung lại vào việc kinh doanh cốt lõi (bít tết).

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4