Chương 4 Phân tích kinh tế quản lý môi trường doanh nghiệp -10 môn Môi trường và lợi thế canh tranh | Học viện Nông nghiệp Việt Nam

Thuế môi trường là khoản thu của ngân sách nhà nước, nhằm điềutiết

các hoạt động có ảnh hưởng tới môi trường và kiểm soát ô nhiễm môi

trường • Mục tiêu của thuế môi trường là tạo nguồn thu cho ngân sách nhà nước lấy từ người gây ô nhiễm và gây thiệt hại cho môi trường để bù đắp cho các chi phí xã hội. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Môi trường và lợi thế cạnh tranh 90 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47708777

Chương 4: Phân tích kinh tế quản lý môi trường doanh nghiệp -10-

3 . Công cụ quản lý Môi trường Thuế môi trường

• Thuế môi trường là khoản thu của ngân sách nhà nước, nhằm điều tiết

các hoạt động có ảnh hưởng tới môi trường và kiểm soát ô nhiễm môi trường

• Mục tiêu của thuế môi trường là tạo nguồn thu cho ngân sách nhà

nước lấy từ người gây ô nhiễm và gây thiệt hại cho môi trường để bù đắp cho các chi phí xã hội

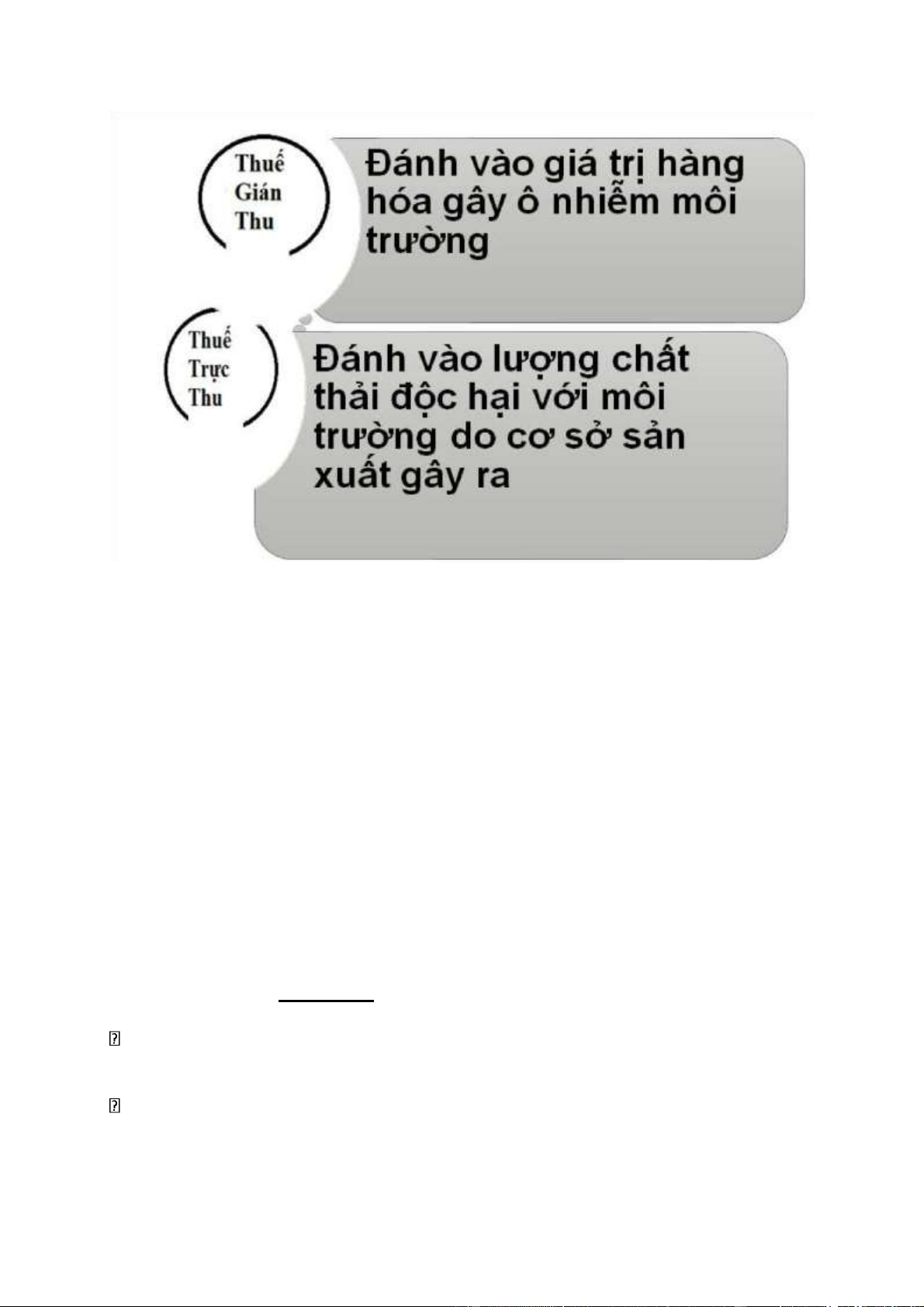

Các loại thuế Môi trường

Mục đích của việc đóng thuế môi trường

Thuế môi trường: là hình thức hạn chế một sản phẩm hay hoạt động không có

lợi cho môi trường Mục đích:

Gây quỹ để tài trợ cho hoạt động (thuế ô nhiễm để xử lý hoặc đền bù ô nhiễm);

Thúc đẩy thay đổi mặt hàng, cách sản xuất (đánh thuế cao vào các hàng hoá

gây ô nhiễm trong sản xuất hoặc tiêu dùng) lOMoAR cPSD| 47708777

Khuyến khích các hoạt động tích cực về môi trường (giảm thuế cho các sản

phẩm tái chế, tăng thuế các hàng hoá tiêu thụ tài nguyên gốc, tài nguyên không tái tạo...)

Nguyên tắc của thuế môi trường

Hướng vào mục tiêu phát triển bền vững và chính sách

Kế hoạch môi trường cụ thể của quốc gia

Người gây ô nhiễm phải trả tiền

Mức thuế và biểu thuế phải căn cứ vào các tiêu chuẩn môi trường của quốc

gia và các thông lệ quốc tế.

Tài liệu liên quan:

-

GIÁO TRÌNH TIẾNG VIỆT - ĐẶC ĐIỂM NGỮ ÂM VÀ NGỮ PHÁP

58 29 -

Tiềm năng phát triển công nghệ và ứng dụng các quy trình chế biến thủy sản mới môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

168 84 -

Định vị thị trường TMĐT đòi hỏi mỗi doanh nghiệp phải quyết định khuyếch trương bao nhiêu điểm khác biệt và những điểm khác biệt nào dành được cho tập khách hàng điện tử mục tiêu môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

180 90 -

Hệ thống quản lý môi trường doanh nghiệp môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

180 90 -

Chương 2 bảo vệ môi trường và mục tiêu của doanh nghiệp (tiếp) môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

159 80