Chương 4 Phân tích kinh tế quản lý môi trường doanh nghiệp -11 môn Môi trường và lợi thế canh tranh | Học viện Nông nghiệp Việt Nam

Xăng dầu, mỡ nhờn chịu thuế bảo vệ môi trường gồm: Xăng, trừetanol; nhiên liệu bay; dầu diezel; dầu hỏa; dầu mazut; dầu nhờn; mỡ nhờn có gốc hoá thạch xuất bản tại VN không bao gồm chế phẩm sinh học (như etanol, dầu thực phẩm, mỡ động vật...)Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Môi trường và lợi thế cạnh tranh 90 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47708777

Chương 4: Phân tích kinh tế quản lý môi trường doanh nghiệp -11-

3 . Công cụ quản lý Môi trường

Đối tượng chịu thuế MT

Nhóm 1: Xăng dầu, mỡ nhờn

Xăng dầu, mỡ nhờn chịu thuế bảo vệ môi trường gồm: Xăng, trừ etanol; nhiên

liệu bay; dầu diezel; dầu hỏa; dầu mazut; dầu nhờn; mỡ nhờn có gốc hoá thạch

xuất bản tại VN không bao gồm chế phẩm sinh học (như etanol, dầu thực phẩm, mỡ động vật...)

Đây là các sản phẩm có chứa chì, lưu huỳnh, benzen, cadimi, bari, hydrocacbon

thơm, hydrocacbon nặng và một số chất phụ gia, ngay cả khi chưa được sử dụng

các chất chứa trong các loại xăng dầu đã phát thải ra môi trường và gây ảnh

hưởng xấu đến môi trường và sức khoẻ con người

Nhóm 2: Than đá

Than đá chịu thuế, gồm: Than nâu, than an-tra-xít, than mỡ; than đá khác. Khi

than được sử dụng cho mục đích đốt cháy sẽ thải ra môi trường các loại khí như CO

,... đều là các khí gây ảnh hưởng xấu đến sức khoẻ con người 2, SO2

Nhóm 3: Dung dịch hydro-chloro-fluoro-carbon (HCFC)

Đây là nhóm chất gây suy giảm tầng ô zôn dùng làm môi chất lạnh sử dụng

trong thiết bị làm lạnh và trong công nghiệp bán dẫn, được sản xuất trong nước,

nhập khẩu riêng hoặc chứa trong các thiết bị điện lạnh nhập khẩu

Nhóm 4: Túi ni lông

Túi ni lông thuộc diện chịu thuế (túi nhựa) là loại túi, bao bì nhựa mỏng có hình

dạng túi (có miệng túi, có đáy túi, có thành túi và có thể đựng sản phẩm trong

đó) được làm từ màng nhựa đơn HDPE (high density polyethylene resin), LDPE

(Low density polyethylen) hoặc LLDPE. Trừ bao bì đóng gói sẵn hàng hóa và

túi ni lông đáp ứng tiêu chí thân thiện với môi trường.

Túi nhựa xốp phải trải qua thời gian rất lâu để phân hủy, có thể tới hàng trăm

năm hoặc không thể tự phân hủy được. Túi nhựa xốp thải bỏ sau khi sử dụng sẽ

tích tụ trong đất làm suy thoái môi trường đất. Khi bị phân hủy thì còn sinh ra

các chất làm đất bị trơ, không giữ được độ ẩm và dinh dưỡng cho cây trồng

Nhóm 5: Thuốc diệt cỏ thuộc loại hạn chế sử dụng

Nhóm 6: Thuốc trừ mối thuộc loại hạn chế sử dụng lOMoAR cPSD| 47708777

Theo phụ lục kèm theo Nghị quyết 579/2018/UBTVQH14 về biểu thuế bảo vệ

môi trường thì thuốc trừ mối thuộc loại hạn chế sử dung gồm 02 loại thuốc có

tên thương phẩm là PMC 90 DP, PMs 100 CP.

Nhóm 7: Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng

Thuốc bảo quan lâm sản phải chịu thuế bảo vệ môi trường gồm 02 loại thuốc có

tên thương phẩm là thuốc XM5 100 bột, LN 5 90 bột, Nhóm 8: Thuốc khử

trùng kho thuộc loại hạn chế sử dụng

Các loại thuốc khử trùng kho sau đây là đối tượng chịu thuế, gồm: Thuốc

Alumifos 56% Tablet, Celphos 56 % tablets, Fumitoxin 55 % tablets, Phostoxin

56% viên tròn, viên dẹt, Quickphos 56 %, Magtoxin 66 tablets, pellet; Bromine Gas 98%, 100%, Dowfome 98 %.

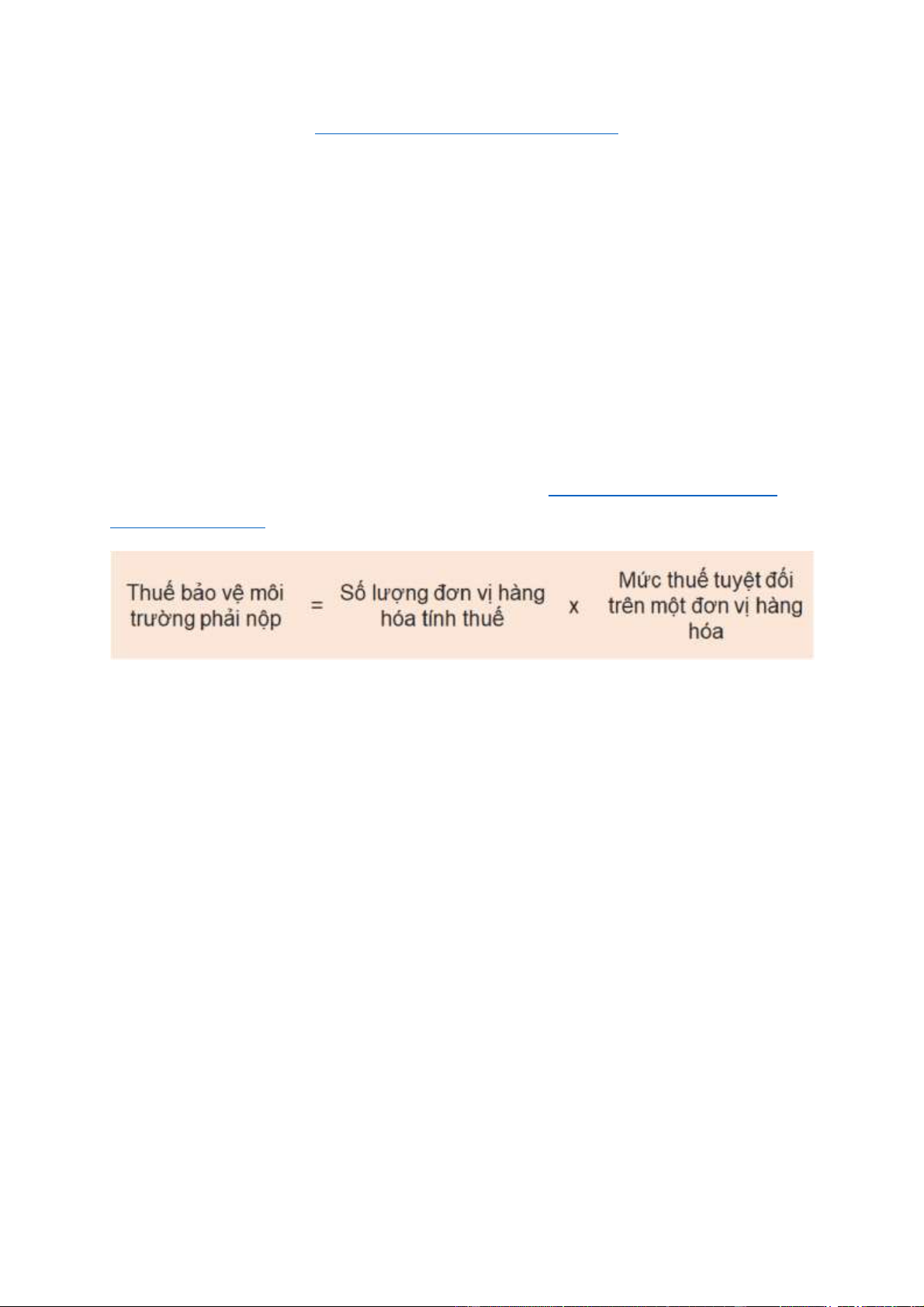

Để biết số thuế phải nộp là bao nhiêu, hãy xem: Cách tính thuế bảo vệ môi

trường năm 2019 Cách tính thuế MT

Tài liệu liên quan:

-

GIÁO TRÌNH TIẾNG VIỆT - ĐẶC ĐIỂM NGỮ ÂM VÀ NGỮ PHÁP

58 29 -

Tiềm năng phát triển công nghệ và ứng dụng các quy trình chế biến thủy sản mới môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

168 84 -

Định vị thị trường TMĐT đòi hỏi mỗi doanh nghiệp phải quyết định khuyếch trương bao nhiêu điểm khác biệt và những điểm khác biệt nào dành được cho tập khách hàng điện tử mục tiêu môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

180 90 -

Hệ thống quản lý môi trường doanh nghiệp môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

180 90 -

Chương 2 bảo vệ môi trường và mục tiêu của doanh nghiệp (tiếp) môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

159 80