Chương 4 Phân tích kinh tế quản lý môi trường doanh nghiệp -12 môn Môi trường và lợi thế canh tranh | Học viện Nông nghiệp Việt Nam

Số lượng đơn vị hàng hóa tính thuế được xác định+ Hàng hóa sản xuất trong nước: Số lượng hàng hóa tính thuế là số lượng hàng hóa sản xuất bán ra, trao đổi, tiêu dùng nội bộ, tặng cho, khuyến mại, quảng cáo.+ Hàng hóa nhập khẩu: Số lượng hàng hóa tính thuế là số lượng hàng hóa nhập khẩu.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Môi trường và lợi thế cạnh tranh 90 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47708777

Chương 4: Phân tích kinh tế quản lý môi trường doanh nghiệp -12-

3. Công cụ quản lý Môi trường

Số lượng đơn vị hàng hóa tính thuế được xác định

+ Hàng hóa sản xuất trong nước: Số lượng hàng hóa tính thuế là số lượng hàng

hóa sản xuất bán ra, trao đổi, tiêu dùng nội bộ, tặng cho, khuyến mại, quảng cáo.

+ Hàng hóa nhập khẩu: Số lượng hàng hóa tính thuế là số lượng hàng hóa nhập khẩu.

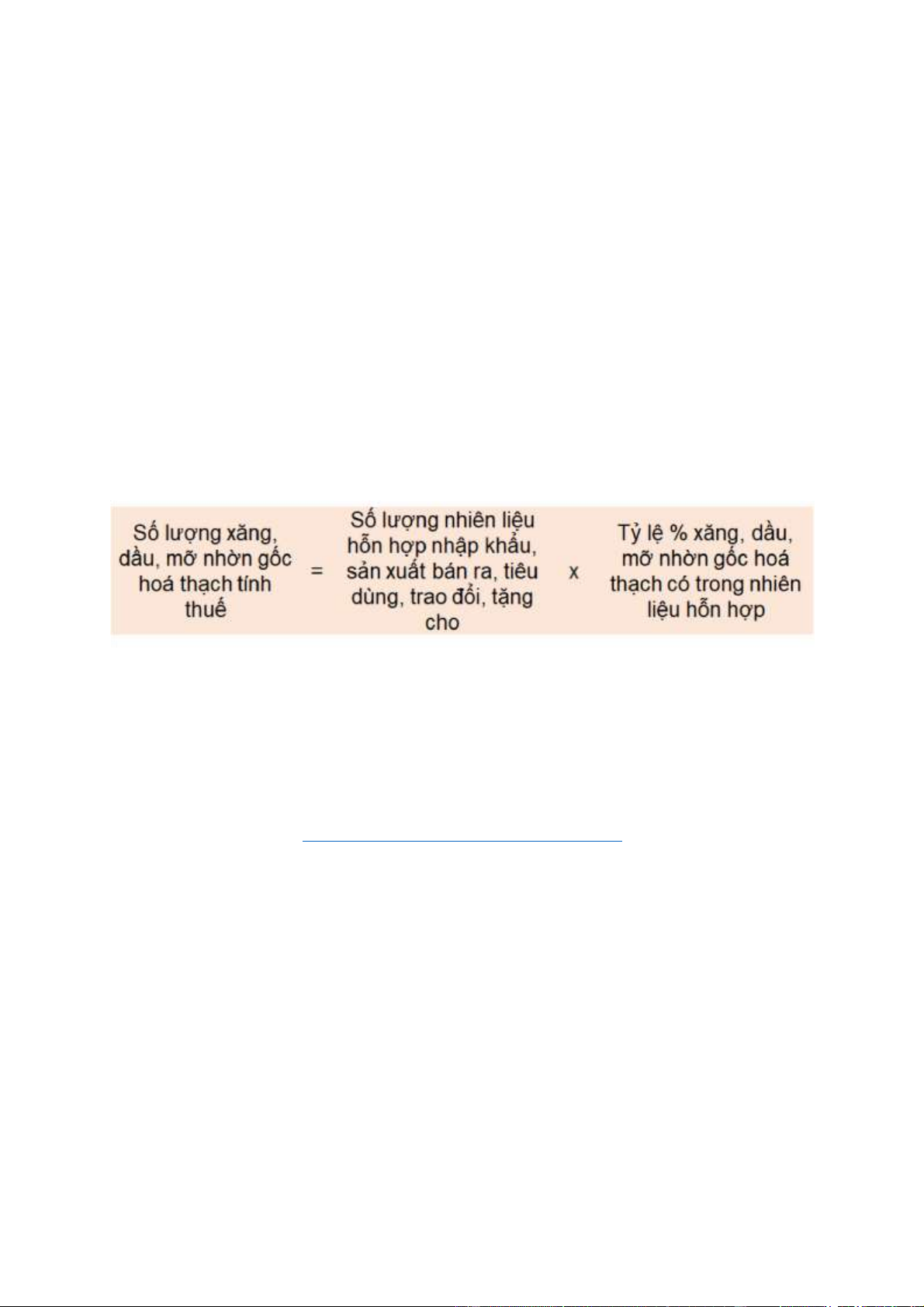

+ Hàng hoá là nhiên liệu hỗn hợp chứa xăng, dầu…Số lượng hàng hoá tính thuế

trong kỳ là số lượng xăng, dầu, mỡ nhờn gốc hoá thạch có trong số lượng nhiên

liệu hỗn hợp nhập khẩu hoặc sản xuất bán ra, trao đổi, tặng cho, đưa vào tiêu

dùng nội bộ được quy đổi ra đơn vị đo lường quy định tính thuế của hàng hoá

tương ứng. Cách xác định như sau:

Đối với túi ni lông đa lớp được sản xuất hoặc gia công từ màng nhựa đơn

HDPE, LDPE, LLDPE và các loại màng nhựa khác (PP, PA,...) hoặc các chất

khác như nhôm, giấy… thì thuế bảo vệ môi trường được xác định theo tỷ lệ %

trọng lượng màng nhựa đơn HDPE, LDPE, LLDPE có trong túi ni lông đa lớp.

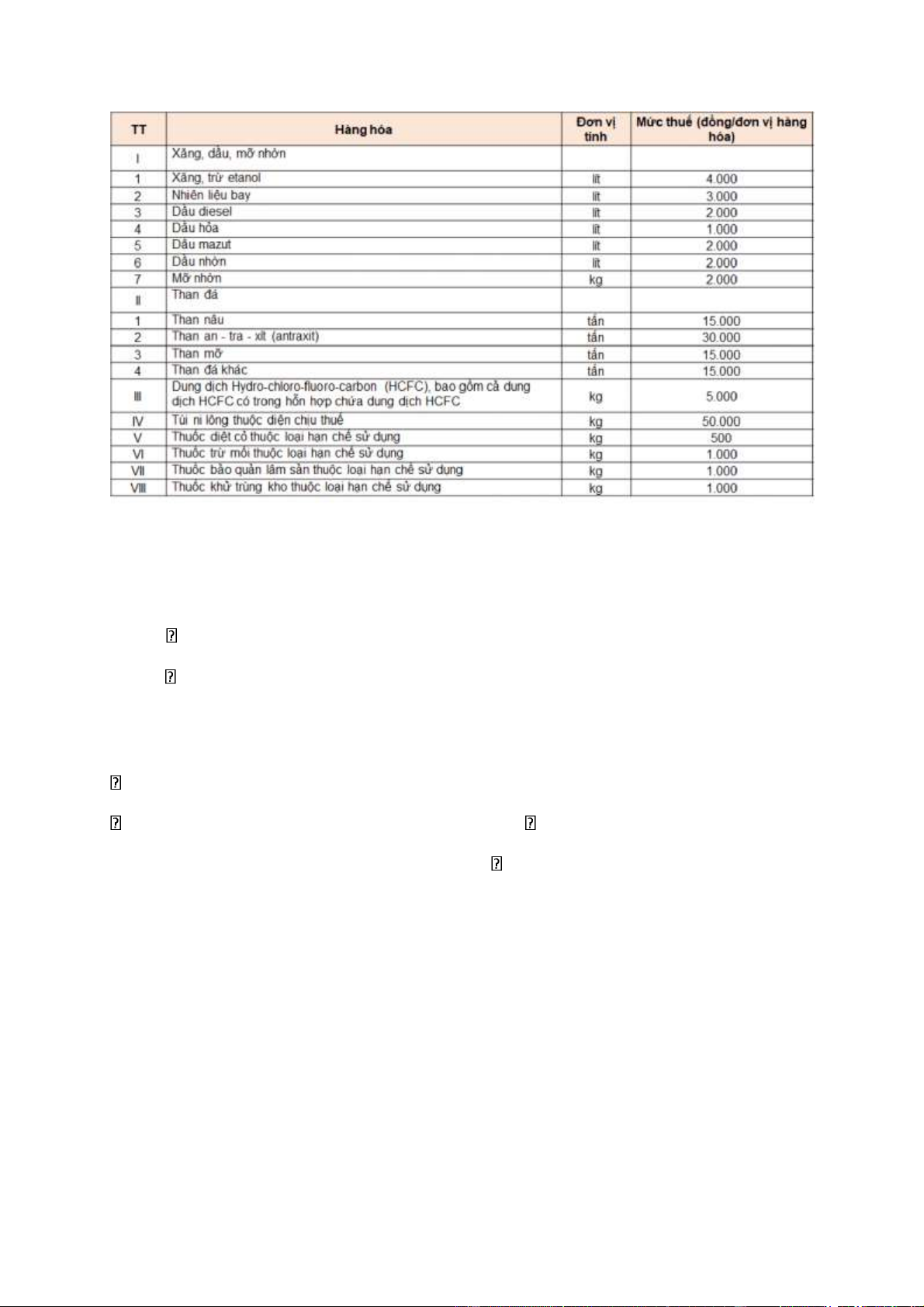

- Mức thuế tuyệt đối trên một đơn vị hàng hóa

Theo Khoản 1 Điều 1 Nghị quyết 579/2018/UBTVQH14 mức thuế tuyệt

đối trên 1 đơn vị hàng hóa được Nhà nước ấn định với từng loại hàng hóa như sau: lOMoAR cPSD| 47708777 Phí môi trường

Là khoản thu của nhà nước nhằm bù đắp một phần chi phí thường xuyên và không thường xuyên về: Xây dựng, bảo dưỡng,

Tổ chức quản lý hành chính của nhà nước đối với hoạt động của người nộp thuế

Phí môi trường được tính dựa vào:

Lượng chất ô nhiễm thải ra môi trường

Mức tiêu thụ nguyên nhiên liệu gây ô nhiễm Tổng

doanh thu hoặc tổng sản lượng hàng hoá Lợi nhuận của doanh nghiệp.

Tài liệu liên quan:

-

GIÁO TRÌNH TIẾNG VIỆT - ĐẶC ĐIỂM NGỮ ÂM VÀ NGỮ PHÁP

58 29 -

Tiềm năng phát triển công nghệ và ứng dụng các quy trình chế biến thủy sản mới môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

168 84 -

Định vị thị trường TMĐT đòi hỏi mỗi doanh nghiệp phải quyết định khuyếch trương bao nhiêu điểm khác biệt và những điểm khác biệt nào dành được cho tập khách hàng điện tử mục tiêu môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

180 90 -

Hệ thống quản lý môi trường doanh nghiệp môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

180 90 -

Chương 2 bảo vệ môi trường và mục tiêu của doanh nghiệp (tiếp) môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

159 80