Công ty Cổ phần Cao su Đà Nẵng môn Môi trường và lợi thế canh tranh | Học viện Nông nghiệp Việt Nam

căn cứ vào bảng phân tích trên, ta thấy hệ số tài trợ thường xuyên vàvốn lưu động năm 2022 so với năm 2021 đã tăng cho thấy sự đảm bảo cân bằng, ổn định tài chính của doanh nghiệp được giữ ổn định.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Môi trường và lợi thế cạnh tranh 90 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47708777

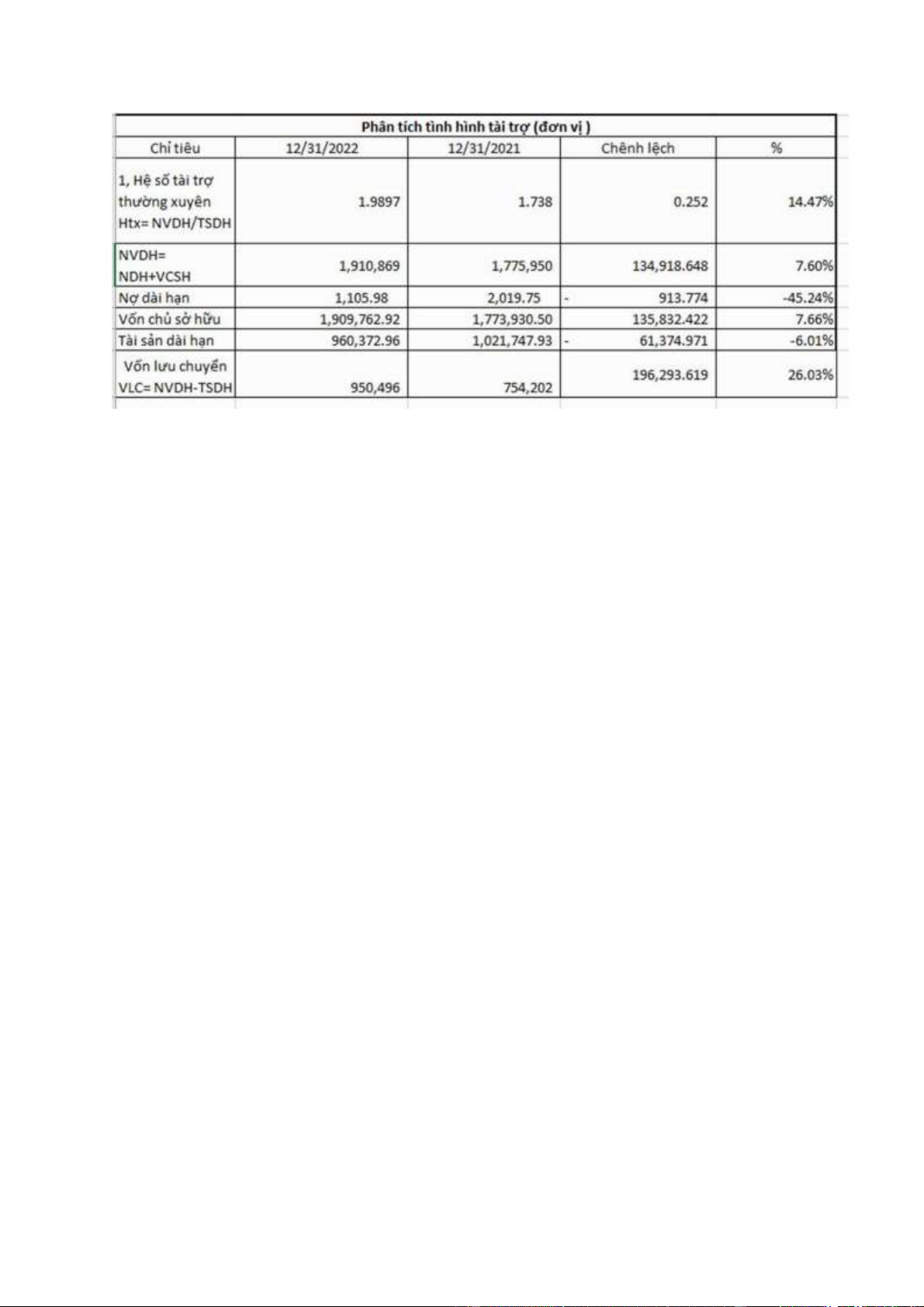

Công ty Cổ phần Cao su Đà Nẵng ĐVT: Triệu đồng I PHÂN TÍCH TÀI TRỢ Nhận xét:

căn cứ vào bảng phân tích trên, ta thấy hệ số tài trợ thường xuyên và vốn lưu động

năm 2022 so với năm 2021 đã tăng cho thấy sự đảm bảo cân bằng, ổn định tài chính

của doanh nghiệp được giữ ổn định. Cụ thể : -

Hệ số tài trợ thường xuyên:

+ cuối năm 2022 là 1,9897 ( tỷ đồng) và cuối năm 2021 là 1,738 ( tỷ đồng), đều lớn

hơn 1 cho thấy nguồn vốn dài hạn đủ tài trợ cho tài sản dài hạn của doanh nghiệp ->

tình hình tài trợ thường xuyên của công ty được đảm bảo sự cân bằng và ổn định.

+ Cuối năm so với đầu năm, hệ số tài trợ thường xuyên tăng 0.252 lần, tỷ lệ tăng

14.74% cho thấy sự ổn định của doanh nghiệp tăng lên. Cụ thể nguồn vốn dài hạn

tăng 134 tỷ đồng, tỷ lệ tăng 7.60%, tài sản dài hạn giảm 61 tỷ đồng, tỷ lệ giảm 6.01%

-> tài sản dài hạn giảm nhiều. -

Vốn lưu chuyển: đầu năm và cuối năm 2022 đều dương cụ thể là 754 tỷ đồng

và 950 tỷ đồng cho thấy chính sách tài trợ doanh nghiệp đảm bảo quy tắc cân

bằng tài chính. Vốn lưu chuyển cuối năm so với đầu năm tăng 196 tỷ đồng, tỷ lệ tăng 26.03%.

Kết luận: qua phân tích trên, ta thấy tình hình tài trợ thường xuyên của công ty tương đối ổn định.

II Phân tích khả năng sinh lời lOMoAR cPSD| 47708777

Phân tích khái quát tình hình tài chính của công ty

Phân tích khái quát quy mô tài chính của công ty Tỷ lệ

Chỉ tiêu 2022 2021 Chênh lệch ( % )

Tổng tài sản 3.417.798 3.135.943 281.855 8 ,99% Vốn chủ sở hữu 1.909.762 1.773.930 135.832 7 ,66% Tỷ lệ

Chỉ tiêu 2022 2021 Chênh lệch ( % )

Tổng mức luân chuyển ( LCT) = DTT + DT tài chính + TN khác 4.962.010 4.416.744 545.266 12 ,35% EBIT (bckqhd) 405.233 373.356 31.877 8 ,54%

LN sau thuế (NP) 307.184 290.828 16.356 5 ,62%

Dòng tiền thuần (NC) 65.666 -383.095 448.761 117,14 %

Phân tích khái quát cấu trúc của công ty Tỷ lệ

Chỉ tiêu 2022 2021 Chênh lệch ( % )

Hệ số tự tài trợ (Ht) =

VCSH/ TTS 0,5588 0,5657 -0,0069 -1 ,22%

Vốn chủ sở hữu (VC) 1.909.762 1.773.930 135.832 7 ,66%

Tổng tài sản (TS) 3.417.798 3.135.943 281.855 8 ,99%

Hệ số tài trợ thường xuyên

(Htx) 1,9897 1,7381 0,2516 14 ,47%

Nguồn vốn dài hạn (NVDH) = TTS - NNH = Ndh + vcsh 1.910.869 1.775.949 134920 7 ,60%

Tài sản dài hạn (TSDH) 960.372 1.021.747 -61375 -6 ,01% Tỷ lệ

Chỉ tiêu 2022 2021 Chênh lệch ( % )

Hệ số chi phí (Hcp) = (LCT-

LNST)/ LCT 0,9381 0,9342 0,0039 0 ,42% LN sau thuế 307.184 290.828 16356 5 ,62% lOMoAR cPSD| 47708777

Tổng mức luân chuyển (LCT) 4.962.010 4.416.744 545.266 12 ,35% Phân tích khái

quát khả năng sinh lời của công ty Tỷ lệ

Chỉ tiêu 2022 2021 Chênh lệch ( % )

Hệ số sinh lời hoạt động

(ROS) 0,0619 0,0824 -0,0205 -24,91 %

Lợi nhuận sau thuế (LNST) 307.184 364.122 -56938 -15,64 %

Tổng mức lưu chuyển (LCT) 4.962.010 4.416.744 545.266 12 ,35%

Hệ số sinh lời cơ bản của vốn kinh doanh (BEP) 0,1237 0,1341 -0,0105 -7 ,81%

Lợi nhuân trước thuế và lãi vay (EBIT) 405.233 373.356 31.877 8 ,54% Vốn kinh doanh bình quân (Vbq) = TTS bq 3276870,5 2783326 493544,5 17 ,73%

Hệ số sinh lời ròng của vốn

kinh doanh (ROA) 0,0937 0,1308 -0,0371 -28,34 %

Lợi nhuận sau thuế (LNST) 307.184 364.122 -56938 -15,64 % Vốn kinh doanh bình quân (VKDbq) 3276870,5 2783326 493544,5 17 ,73%

Hệ số sinh lời trên vốn chủ sở hữu (ROE) 0,1668 0,2104 -0,0436 -20,73 %

Lợi nhuận sau thuế (LNST) 307.184 364.122 -56938 -15,64 %

Vốn chủ sở hữu bình quân (VCSH bq) 1.841.846 1.730.611 111.235 6 ,43% ❖ Nhận xét:

− Hệ số tự tài trợ: có tác động ngược chiều với khả năng sinh lời vốn chủ sở

hữu. Cụ thể, năm 2022 Ht là 0,5588 lần, năm 2021 Ht là 0,5657 lần. So năm

2022 với năm 2021, Ht đã giảm 0,0069 lần với tỷ lệ tăng là -1,22%. Nguyên

nhân có thể là do chính sách huy động vốn của công ty đã thay đổi. Chi tiết ta

thấy, Ht năm 2022 và 2021 đều nhỏ hơn 0,6 chứng tỏ mức độ tự chủ tài chính

của DN khá thấp, nên việc tăng Ht giúp công ty tăng mức độ tự chủ tài chính,

giảm tác động tiêu cực của việc sử dụng đòn bẩy tài chính do vậy Ht tăng được đánh giá là hợp lý.

- Hệ số sinh lời ròng của vốn kinh doanh: có tác động ngược chiều với khả

năng sinh lời vốn chủ sở hữu. Cụ thể: lOMoAR cPSD| 47708777

+) Hệ số sinh lời ròng của vốn kinh doanh cả năm 2022 và 2021 đều nhỏ hơn 1

chứng tỏ tổng luân chuyển thuần nhỏ hơn tổng chi phí điều này cho thấy công ty

kinh doanh có lãi, tình hình quản trị chi phí của công ty có hiệu quả

+) Hệ số sinh lời ròng của vốn kinh doanh năm 2022 là 0,0937 lần phản ánh để

tạo ra được 1 đồng tổng luân chuyển thuần, DN phải bỏ ra 0,0937 đồng tổng chi

phí. Năm 2021 là 0,1308 lần có nghĩa để tạo ra 1 đồng tổng luân chuyển thuần,

DN phải bỏ ra 0,1308 đồng tổng chi phí. Nhưng so năm 2022 với 2021 ta thấy

hệ số chi phí giảm 0,0371 lần với tỷ lệ giảm là 28,34%. ROA năm 2022 tăng so

với ROA 2021 cho thấy năm 2022 DN bỏ ra ít chi phí hơn từ đó sử dụng tiết

kiệm chi phí hơn chứng tỏ hiệu quả quản trị chi phí tăng lên.

- Hệ số sinh lời trên vốn chủ sở hữu: có tác động ngược chiều với khả năng

sinh lời vốn chủ sở hữu. Cụ thể:

+) Hệ số sinh lời trên vốn chủ sở hữu cả năm 2022 và 2021 đều nhỏ hơn 1

chứng tỏ tổng luân chuyển thuần nhỏ hơn tổng chi phí điều này cho thấy công ty

kinh doanh có lãi, tình hình quản trị chi phí của công ty có hiệu quả

+) Hệ số sinh lời trên vốn chủ sở hữu năm 2022 là 0,1668 lần phản ánh để tạo ra

được 1 đồng tổng luân chuyển thuần, DN phải bỏ ra 0,1668 đồng tổng chi phí.

Năm 2021 là 0,2104 lần có nghĩa để tạo ra 1 đồng tổng luân chuyển thuần, DN

phải bỏ ra 0,2104 đồng tổng chi phí. Nhưng so năm 2022 với 2021 ta thấy hệ số

chi phí giảm 0,0436 lần với tỷ lệ giảm là 20,73%. ROE năm 2022 giảm so với

ROE 2021 cho thấy năm 2022 DN bỏ ra nhiều chi phí hơn từ đó sử dụng tiết

kiệm chi phí hơn chứng tỏ hiệu quả quản trị chi phí giảm đi.

- Hệ số chi phí: có tác động ngược chiều với khả năng sinh lời vốn chủ sở hữu. Cụ thể:

+) Hệ số chi phí cả năm 2022 và 2021 đều nhỏ hơn 1 chứng tỏ tổng luân chuyển

thuần nhỏ hơn tổng chi phí điều này cho thấy công ty kinh doanh có lãi, tình

hình quản trị chi phí của công ty có hiệu quả

+) Hệ số chi phí năm 2022 là 0,9381 lần phản ánh để tạo ra được 1 đồng tổng

luân chuyển thuần, DN phải bỏ ra 0,9381 đồng tổng chi phí. Năm 2019 là

0,9342 lần có nghĩa để tạo ra 1 đồng tổng luân chuyển thuần, DN phải bỏ ra

0,9342 đồng tổng chi phí. Nhưng so năm 2022 với 2021 ta thấy hệ số chi phí

tăng 0,0039 lần với tỷ lệ giảm là 0,42%. Hcp năm 2022 tăng so với Hcp 2021 lOMoAR cPSD| 47708777

cho thấy năm 2022 DN bỏ ra ít chi phí hơn từ đó sử dụng tiết kiệm chi phí hơn

chứng tỏ hiệu quả quản trị chi phí tăng lên.

❖ Kết luận: Qua phân tích các nhân tố ở trên cho thấy, ROE năm 2020 tăng

nguyên nhân chủ yếu xuất phát từ thay đổi vốn lưu động, việc hiệu quả quản trị

chi phí tăng lên. Vì vậy, Doanh nghiệp cần xây dựng chính sách huy động vốn

phù hợp với sự biến động của thị trường và chiến lược của doanh nghiệp, đặc

biệt chú ý sự gia tăng của rủi ro tài chính và chi phí lãi vay trong chính sách

tăng cường vay nợ. Bên cạnh đó, DN áp dụng hiệu quả những chiến lược để

nâng cao sức tiêu thụ sản phẩm từ đó làm tăng doanh thu, nâng cao kết quả sản

xuất kinh doanh, từ đó làm tăng khả năng sinh lời của vốn chủ sở hữu.

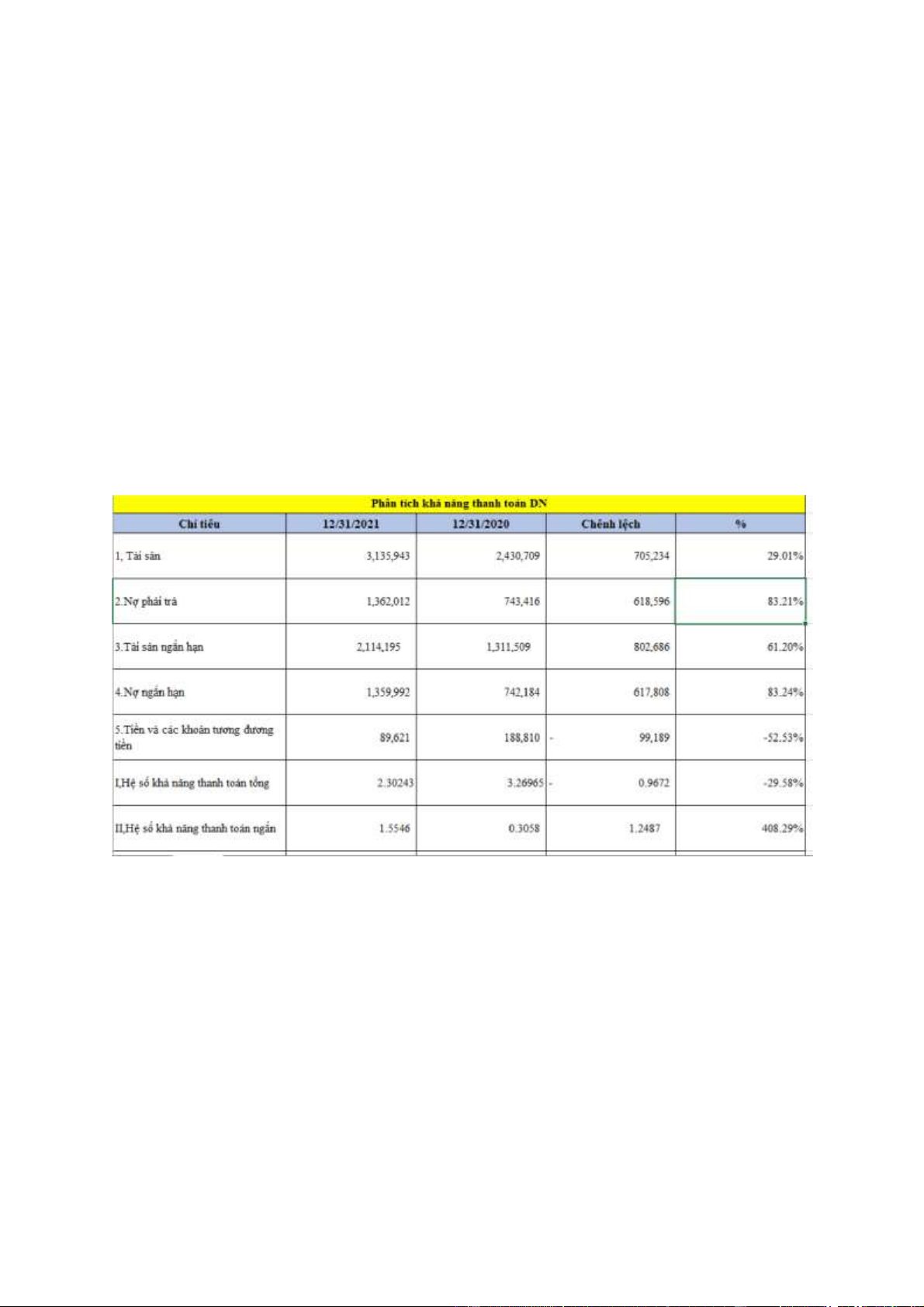

III PHÂN TÍCH VỀ KHẢ NĂNG THANH TOÁN lOMoAR cPSD| 47708777 Nhận xét:

Các hệ số KNTT của doanh nghiệp biến động theo 2 xu hướng, trong khi hệ số

KNTT lãi vay tăng, thì các hệ số KNTT tổng quát, hệ số KNTT ngắn hạn và hệ số KNTT nhanh lại giảm. -

Hệ số KNTT tổng quát: năm 2021 là 2,3024 trong khi năm 2020 là

3,2696, ta thấy năm 2021 so với 2020 đã giảm 0,9672 lần , tỷ lệ giảm 29,58%,

có nghĩa là ở thời điểm cuối năm 1 đồng NPT được đảm bảo bằng 2,3024 đồng

TS. Hệ số KNTT năm 2021 và 2020 đều lớn hơn 1 cho thấy doanh nghiệp luôn

đảm bảo khả năng thanh toán cho khoản nợ. Hệ số KNTT tổng quát giảm đi là

do mức độ tăng của tổng tài sản nhỏ hơn mức độ tăng của nợ phải trả. Nhìn

chung hệ số này giảm đi làm cho khả năng đảm bảo thanh bảo của công ty

giảm, doanh nghiệp cần cân nhắc đến những tác động liên quan đến hiệu quả sử dụng đòn bẩy TC. -

Hệ số KNTT ngắn hạn: năm 2021 là 1,5546, năm 2020 là 1,7671, đều lớn

hơn 1 cho thấy doanh nghiệp đã đảm bảo KNTT ngắn hạn cho khoản nợ ngắn

hạn. Năm 2020 1 đồng nợ ngắn hạn được đảm bảo bằng 1,5546 đồng tài sản. So

với năm 2020 hệ số KNTT NH giảm 0,2125 lần, tỷ lệ giảm 12,03%,.. Hệ số này

giảm là do TSNH và Nợ ngắn hạn đều tăng và tỷ lệ tăng của TSNH nhỏ hơn tỷ

lệ tăng của nợ ngắn hạn. Nợ ngắn hạn tăng lên do công ty vay nợ nhiều hơn,

điều này làm gia tăng áp lực thanh toán, công ty cần có những chính sách quản

trị nợ cụ thể, xem xét thời hạn các khoản vay để ứng phó kịp thời. -

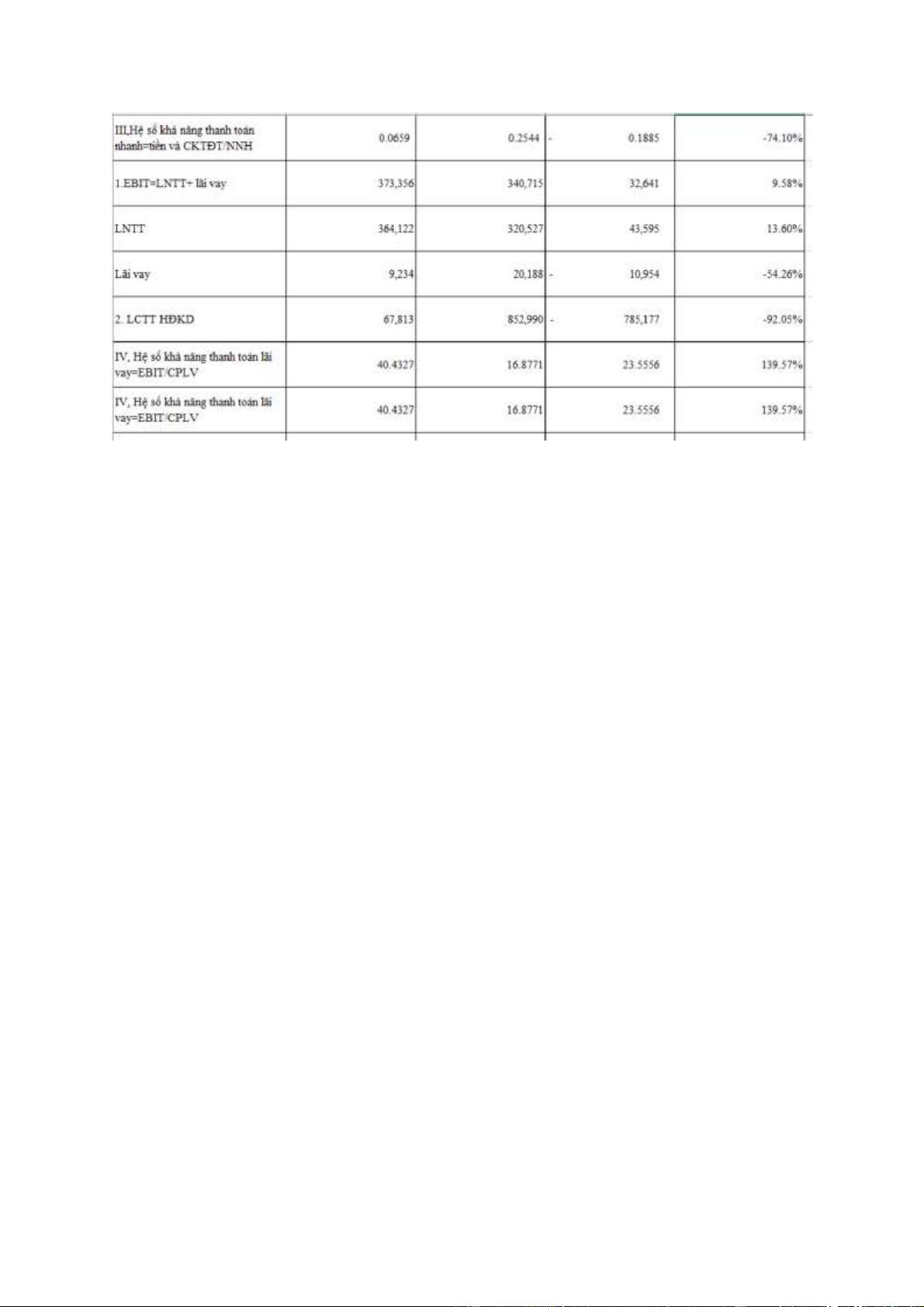

Hệ số KNTT nhanh: năm 2021 là 0,0659, năm 2020 là 0,2544, cho thấy

năm 2021 so với năm 2020 hệ số này đã giảm 0,1885 lần, tỷ lệ giảm 74,1% cho

thấy khả năng ứng phó nhanh các khoản nợ của doanh nghiệp giảm mạnh, xảy lOMoAR cPSD| 47708777

ra tình hình ứ đọng vốn, cần xem xét chi tiết hơn để biết doanh nghiệp có KNTT

các khoản nợ đến hạn, quá hạn hay không. Hệ số này giảm là do tiền và các

khoản tương đương tiền giảm mạnh hơn rất nhiều lần so với tỷ lệ tăng của nợ

ngắn hạn. Tiền và tương đương tiền tăng được đánh giá là hợp lý nếu phù hợp

với kế hoạch ngân quỹ của doanh nghiêp. -

Hệ số KNTT lãi vay: năm 2021 là 40,4327, năm 2020 là 16.8771, cho

thấy năm 2021 so với năm 2020 hệ số này đã tăng 23,5556 lần, tỷ lệ tăng

139,57%. Hệ số này ở cả năm 2021 và 2020 đều lớn hơn 1 cho thấy DN vẫn

đảm bảo KNTT lãi vay bằng chính kết quả hoạt động kinh doanh. Hệ số KNTT

lãi vay tăng mạnh là LNTT tăng trong khi lãi vay giảm mạnh Kết luận

Doanh nghiệp cần có các chính sách quản trị các khoản nợ, áp dụng các biện

pháp sao cho phù hợp với hđ kinh doanh của mình từ đó tăng kết quả kinh

doanh, ổn định tình hình kt, góp phần cải thiện các khả năng thanh toán của doanh nghiệp

Tài liệu liên quan:

-

GIÁO TRÌNH TIẾNG VIỆT - ĐẶC ĐIỂM NGỮ ÂM VÀ NGỮ PHÁP

58 29 -

Tiềm năng phát triển công nghệ và ứng dụng các quy trình chế biến thủy sản mới môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

168 84 -

Định vị thị trường TMĐT đòi hỏi mỗi doanh nghiệp phải quyết định khuyếch trương bao nhiêu điểm khác biệt và những điểm khác biệt nào dành được cho tập khách hàng điện tử mục tiêu môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

180 90 -

Hệ thống quản lý môi trường doanh nghiệp môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

180 90 -

Chương 2 bảo vệ môi trường và mục tiêu của doanh nghiệp (tiếp) môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

159 80