Đề Cương Chi Tiết Chương 12: Tái Cấu Trúc Trong Phá Sản môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Các doanh nghiệp phá sản khi họ mất khả năng thanh toán, phá sản cũng có thể là một công cụ tài chính doanh nghiệp sáng tạo. Tổ chức lại thông qua quá trình phá sản trong một số trường hợp nhất định có thể mang lại những lợi ích độc đáo mà không thể đạt được thông qua các giải pháp khác. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH

TRƯỜNG KINH DOANH ------------------

ĐỀ CƯƠNG CHI TIẾT

CHƯƠNG 12: TÁI CẤU TRÚC TRONG PHÁ SẢN

Giảng viên hướng dẫn: Tiến sĩ Nguyễn Thị Uyên Uyên

Môn học: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp

Lớp học phần: 25C1FIN50509008 Group: 01 Họ và tên MSSV Nguyễn Quốc Đại 31231021700 Lê Văn Nguyên 31231024913 Đặng Hoàng Lan Anh 31231022742 Nguyễn Thảo Hiền 31231025451 Nguyễn Thị Thu Trang 31231024880 MỤC LỤC

CHƯƠNG 1: TỔNG QUAN VỀ PHÁ SẢN..............................................................3

1.1 Những loại hình thất bại trong kinh doanh...................................................3

1.1.1 Thất bại về kinh tế:....................................................................................3

1.1.2 Thất bại về tài chính..................................................................................4

1.1.3 Chi phí kiệt quệ tài chính...........................................................................6

1.2 Nguyên nhân khiến doanh nghiệp phá sản....................................................7

1.2.1 Làm ăn thua lỗ kéo dài, mất khả năng tạo dòng tiền dương......................7

1.2.2 Thiếu vốn hoặc vốn luân chuyển không đủ mạnh.....................................7

1.2.3 Quản trị, điều hành kém............................................................................7

1.2.4 Mở rộng quá nhanh hoặc phát triển không bền vững.................................7

1.2.5 Ảnh hưởng của các yếu tố ngoại cảnh.......................................................8

1.2.6 Thiếu linh hoạt, chậm đổi mới...................................................................8

1.3 Các trào lưu phá sản......................................................................................10

1.3.1 Giai đoạn Đầu những năm 1980 - Đầu những năm 1990........................11

1.3.2 Giai đoạn Cuối những năm 1990 - Đầu những năm 2000.......................11

1.3.3 Giai đoạn Khủng hoảng Tài chính 2008–2009........................................11

CHƯƠNG 2: TÁI CẤU TRÚC CÔNG TY TRONG TRƯỜNG HỢP PHÁ SẢN13

2.1 Tái cấu trúc và thanh lý doanh nghiệp:.......................................................13

2.2 Quy trình tái cấu trúc doanh nghiệp:...........................................................16

2.3 Khung pháp lý................................................................................................18

2.4 Phá sản sắp xếp trước....................................................................................19

2.4.1. Lợi ích....................................................................................................19

2.4.2. Các hình thức..........................................................................................19

2.4.3. Lợi thế về thuế........................................................................................20

2.5 Thỏa thuận tái cơ cấu nợ...............................................................................20

2.5.1. Bản chất và hình thức của thoả thuận tái cơ cấu nợ................................20

2.5.2. Lợi ích và rủi ro......................................................................................21

2.5.3 Yếu tố ảnh hưởng đến sự thành công của thoả thuận tái cơ cấu nợ.........21

CHƯƠNG 1: TỔNG QUAN VỀ PHÁ SẢN

Các doanh nghiệp phá sản khi họ mất khả năng thanh toán, phá sản cũng có th

một công cụ tài chính doanh nghiệp sáng tạo. Tổ chức lại thông qua quá trình phá

trong một số trường hợp nhất định có thể mang lại những lợi ích độc đáo mà không t

được thông qua các giải pháp khác.

1.1 Những loại hình thất bại trong kinh doanh

Phá sản là biện pháp cuối cùng khi doanh nghiệp không còn lựa chọn khả thi

khác, thể hiện sự thừa nhận rằng doanh nghiệp đã không đạt được mục tiêu đề ra.

bại trong kinh doanh” là khái niệm mơ hồ. Từ “phá sản” (bankruptcy) bắt nguồn từ t

Latinh bankus (ngân hàng) và

ruptus (vỡ), xuất phát từ truyền thống ở Ý thế kỷ 19

thương nhân thất bại bị đập vỡ băng ghế để biểu thị rằng họ không còn được kinh

tại khu vực đó. “Thất bại trong kinh doanh” gồm hai dạng chính: thất bại kinh tế v

bại tài chính, mỗi dạng mang ý nghĩa khác nhau.

1.1.1 Thất bại về kinh tế:

Thất bại kinh tế xảy ra khi doanh nghiệp không đạt được hiệu quả kinh tế kỳ

tức là lợi nhuận hoặc tỷ suất sinh lời không đủ cao so với chi phí vốn hoặc so với m

ban đầu. Tuy nhiên, tùy thuộc vào người dùng và bối cảnh hay nói cách khác, do

nghiệp vẫn có thể có lãi, nhưng mức sinh lời thấp hơn chi phí cơ hội của vốn hoặ

hơn kỳ vọng của nhà đầu tư. Cụ thể hơn:

+ Doanh thu < Chi phí => Doanh nghiệp thua lỗ

+ Tỷ suất sinh lợi < Chi phí vốn => Không tạo ra giá trị tăng thêm cho cổ đông

+ Lợi nhuận thực tế < Lợi nhuận kỳ vọng => Hoạt động kém hơn so với mục tiêu

Có thể đánh giá doanh nghiệp có đang rơi vào tình trạng thất bại kinh tế hay k

thì có thể xem qua những thông tin (dấu hiệu) sau:

+ Biên lợi nhuận giảm dần qua các năm.

+ Tỷ suất sinh lời (ROA, ROE) thấp hơn chi phí vốn (WACC).

+ Doanh thu tăng chậm hơn chi phí, hoặc chi phí sản xuất, chi phí quản lý tăng nhan lợi nhuận.

+ Không đạt chỉ tiêu lợi nhuận hoặc kế hoạch tài chính đề ra.

+ Thị phần suy giảm, khả năng cạnh tranh yếu dần so với đối thủ.

Ví dụ: General Motors (GM) trong năm 2008

General Motors (GM) là một công ty ô tô đa quốc gia có trụ sở tại Detroit,

được thành lập vào năm 1908. Công ty sản xuất và bán xe ô tô, xe tải, và xe thể

dụng (SUV) dưới nhiều thương hiệu như Cadillac, Chevrolet, và GMC.

Bối cảnh: Trong những năm đầu 2000, GM vẫn là một trong những hãng xe

nhất thế giới và có lợi nhuận. Đến năm 2008, bên ngoài, khủng hoảng tài chính bắt n

từ cho vay thế chấp dưới chuẩn tại Mỹ khiến hệ thống ngân hàng sụp đổ và tín dụng

chặt, làm người tiêu dùng không thể vay mua xe, khiến doanh số ô tô, đặc biệt của

Ford và Chrysler, giảm mạnh. Nội tại, trong khủng hoảng 2008, GM gặp khó khăn do

trung vào xe tải và SUV tiêu thụ nhiều xăng khi giá nhiên liệu tăng, gánh nặng ch

lương hưu lớn và bộ máy quản trị cồng kềnh, phản ứng chậm với xu hướng xe tiết nhiên liệu.

Vấn đề: Tỷ suất sinh lời của GM giảm mạnh, thấp hơn chi phí vốn do chi ph

xuất cao, mô hình quản lý cồng kềnh, và nhu cầu xe tiết kiệm nhiên liệu tăng.

Kết quả: Dù chưa mất khả năng thanh toán, GM bị coi là thất bại kinh tế vì k

tạo ra giá trị gia tăng, buộc phải tái cấu trúc và phải nộp đơn phá sản năm 2009.

1.1.2 Thất bại về tài chính

Thất bại tài chính xảy ra khi doanh nghiệp không đủ khả năng thanh toán các n

vụ tài chính đến hạn, như trả nợ, lãi vay, hay chi phí hoạt động ngắn hạn, bất kể gi

sản ròng có thể vẫn dương. Nói cách khác, công ty thiếu thanh khoản có thể vẫn “giàu

giấy tờ”, nhưng không có đủ tiền mặt để chi trả đúng hạn.

Một số chỉ dấu cho thấy doanh nghiệp đang gặp thất bại tài chính:

Dòng tiền hoạt động âm liên tục, đặc biệt là từ hoạt động kinh doanh (CFO < 0).

Tỷ lệ thanh toán hiện hành (=Tài sản ngắn hạn/Nợ ngắn hạn) < 1.

Tỷ lệ thanh toán nhanh (=(Tài sản ngắn hạn-Hàng tồn kho)/Nợ ngắn hạn) thấp, không

trang trải các khoản nợ ngắn hạn.

Chậm thanh toán lãi vay, tiền lương, thuế, hoặc phải vay thêm để trả nợ cũ.

Tín dụng bị thu hẹp, ngân hàng ngừng cho vay hoặc tăng lãi suất do rủi ro cao.

Phải bán gấp tài sản hoặc cắt giảm hoạt động để duy trì dòng tiền.

Ví dụ: FLC Group năm 2022-2023

Tập đoàn FLC là một trong những tập đoàn đa lĩnh vực lớn của Việt Nam, nổ

trong các lĩnh vực bất động sản, du lịch - nghỉ dưỡng, hàng không, và tài chính.

Bối cảnh: FLC có nhiều dự án bất động sản, khách sạn, sân golf và hãng không Bamboo Airways.

Vấn đề: Năm 2022, Chủ tịch Trịnh Văn Quyết bị bắt vì thao túng thị trường ch

khoán, khiến cổ phiếu FLC lao dốc và nhiều lãnh đạo cấp cao từ chức. Hoạt động đìn

cổ phiếu bị hủy niêm yết, các dự án và Bamboo Airways gặp khó khăn.

Tình trạng tài chính: Dòng tiền yếu, doanh thu sụt giảm, không trả được nợ t

phiếu và chi phí vận hành. Có nhiều tài sản cố định nhưng thiếu thanh khoản.

Kết quả: Nợ đến hạn không thanh toán được, cổ phiếu bị đình chỉ giao dịch

Đây là biểu hiện rõ của thất bại tài chính. Hiện tại, FLC đang trong quá trình tái cấ

toàn diện và chuyển hướng tập trung vào xử lý tài chính cùng với khôi phục niềm ti nhà đầu tư.

Ví dụ: Tập đoàn China Evergrande Trung Quốc năm 2021

Tập đoàn China Evergrande Group là một trong những tập đoàn bất động sản l

nhất Trung Quốc, đồng thời là biểu tượng của khủng hoảng nợ trong lĩnh vực địa ốc T

Quốc những năm gần đây.

Bối cảnh: Evergrande là một trong những tập đoàn bất động sản lớn nhất Tru

Quốc, sở hữu hàng nghìn dự án và quỹ đất lớn.

Vấn đề: Năm 2021, Evergrande vỡ nợ sau khi không thể thanh toán hơn 300

USD nghĩa vụ nợ. Nguyên nhân đến sự phụ thuộc vào vay nợ để mở rộng dự án, tro

doanh thu chậm lại. Chính sách “ba lằn ranh đỏ” của Chính phủ Trung Quốc siết chặ

dụng bất động sản, khiến tập đoàn không thể xoay vốn.

Tình trạng tài chính: Tổng tài sản của Evergrande vẫn lớn hơn tổng nợ, nhưn

thiếu tiền mặt trầm trọng, dòng tiền cạn kiệt, doanh số giảm mạnh, không thể trả nợ

phiếu và lãi vay đến hạn.

Kết quả: Evergrande rơi vào khủng hoảng thanh khoản, bị xem là thất bại tài chí

và chính thức nộp đơn phá sản tại Mỹ năm 2023. Đến tháng 1/2024, Tòa án Hồng Kô

phán quyết tuyên bố Evergrande phá sản sau nhiều lần thất bại trong tái cơ cấu nợ.

1.1.3 Chi phí kiệt quệ tài chính

Nguyên nhân dẫn đến thất bại về tài chính. Kiệt quệ tài chính là tình trạng d

nghiệp gặp khó khăn trong việc thực hiện nghĩa vụ tài chính đối với chủ nợ, như trả l

hoặc nợ gốc. Tình trạng này thường phát sinh chi phí kiệt quệ tài chính tức là các c

mà doanh nghiệp phải gánh chịu khi rơi vào hoặc có nguy cơ rơi vào khủng hoản chính.

Phân loại kiệt quệ tài chính:

Chi phí trực tiếp: Là chi phí phát sinh rõ ràng, có thể đo lường, chủ yếu liên

đến quá trình xử lý và tái cấu trúc tài chính.

+ Phí luật sư, kiểm toán, kế toán, tư vấn tái cấu trúc.

+ Chi phí tòa án, phá sản hoặc đàm phán lại hợp đồng nợ.

+ Chi phí thanh lý tài sản hoặc sáp nhập để trả nợ.

Chi phí gián tiếp: Là tổn thất vô hình hoặc dài hạn do thị trường, khách hàng,

cung cấp và nhân viên mất niềm tin vào doanh nghiệp đang gặp rủi ro tài chính.

+ Mất uy tín thương hiệu, dẫn đến giảm doanh số.

+ Khách hàng và nhà cung cấp ngừng hợp tác do lo ngại rủi ro.

+ Nhân viên giỏi rời bỏ, tinh thần lao động giảm.

+ Khó huy động vốn mới hoặc phải vay với lãi suất cao.

+ Các nghiên cứu thực tiễn:

Nghiên cứu của Andrade & Kaplan (1998):

Nghiên cứu về 31 giao dịch kiệt quệ, có đòn bẩy cao (High Leverage Transactio

HLT) bao gồm mua lại ban quản lý (Management Buyout - MBO) và tái cấp vốn bằng

bẩy. Tập trung vào các công ty chỉ gặp thất bại tài chính, không thất bại kinh tế.

Nghiên cứu chỉ ra: Tỷ lệ nợ trên tổng vốn tăng mạnh từ 0.21 → 0.91, và khả

chi trả lãi vay (EBITDA/Interest) giảm từ 7.95 → 1.16. Và nguyên nhân chính đến từ

đòn bẩy tài chính quá cao dẫn đến mất khả năng thanh toán. Và sau khi giải quyế

trạng kiệt quệ (bán công ty, phát hành cổ phiếu mới, hoặc tái cấu trúc nợ), giá trị nghiệp tăng lên.

Kết luận: Kiệt quệ tài chính có thể chỉ là tạm thời nếu nguyên nhân chủ yếu

cấu nợ - không phải hiệu quả kinh tế kém.

Nghiên cứu của George & Hwang (2007):

Nghiên cứu với một mẫu lớn các doanh nghiệp trong giai đoạn 1966-2003 đ

nghiên cứu về mối quan hệ giữa chi phí kiệt quệ và cấu trúc vốn

Nghiên cứu chỉ ra: Các doanh nghiệp có chi phí kiệt quệ cao có xu hướng sử

đòn bẩy thấp hơn (để cố gắng tránh vỡ nợ) và có xác suất vỡ nợ thấp hơn. Tuy

doanh nghiệp ít nợ lại chịu ảnh hưởng mạnh hơn khi gặp khủng hoảng, vì hoạt động d

giảm khi tài chính căng thẳng.

Kết luận: Doanh nghiệp cần cân đối cấu trúc vốn dựa trên mức độ nhạy cảm

kiệt quệ tài chính nhằm tránh rơi vào tình trạng kiệt quệ.

1.2 Nguyên nhân khiến doanh nghiệp phá sản

1.2.1 Làm ăn thua lỗ kéo dài, mất khả năng tạo dòng tiền dương

Doanh thu không đủ để bù đắp chi phí hoạt động, chi phí cố định (tiền thuê

lương, khấu hao) và chi phí vay nếu có nợ. Chi phí đầu vào tăng cao đột ngột như

vật liệu, nhiên liệu, nhân công, chi phí vận chuyển. Nếu không điều chỉnh được giá

hoặc giảm chi phí hoạt động, dễ dẫn tới thua lỗ.

1.2.2 Thiếu vốn hoặc vốn luân chuyển không đủ mạnh

Thiếu vốn ban đầu, hoặc dự trù vốn vận hành sai; không tính đủ các chi phí

sinh. Vốn lưu động (working capital) nhỏ, bị ép bởi thanh toán nhà cung cấp, kho bãi

hóa đơn chưa thu được tiền. Khi dòng tiền bị siết, dễ mất thanh khoản.

1.2.3 Quản trị, điều hành kém

Người lãnh đạo thiếu kinh nghiệm, kỹ năng quản lí tài chính, nhân sự, chuỗi c

ứng. Không có kế hoạch rõ ràng (kế hoạch kinh doanh, chiến lược phát triển) hoặc

hoạch không thực tế. Sai lầm trong xác định thị trường tiêu thụ, đối tượng khách hàng, cầu thị trường.

1.2.4 Mở rộng quá nhanh hoặc phát triển không bền vững

Đầu tư lớn, mở rộng sản xuất, thị trường, chi nhánh, mà không đủ vốn hỗ trợ

không có quản trị phù hợp. Khi điều kiện thay đổi (ví dụ thị trường thu hẹp, chi phí

dễ bị hụt nguồn lực. Quá phụ thuộc vào một số khách hàng, hoặc thị trường nhất

không đa dạng hóa rủi ro. Nếu khách hàng lớn rút, hoặc thị trường thay đổi, doanh n chịu thiệt rất nặng.

1.2.5 Ảnh hưởng của các yếu tố ngoại cảnh

Khủng hoảng kinh tế, suy thoái, lạm phát, chi phí lãi vay cao, biến động tỷ

Cạnh tranh khốc liệt, công nghệ thay đổi nhanh, nếu doanh nghiệp không cập nhật,

mới sẽ bị bỏ lại phía sau. Rủi ro pháp lý, chính sách không ổn định, thuế, quy địn

trường, quy định lao động… làm chi phí tăng hoặc có thể bị phạt, bị gián đoạn sản xu

1.2.6 Thiếu linh hoạt, chậm đổi mới

Không ứng dụng công nghệ mới, sản phẩm lỗi thời, quy trình sản xuất kém h

quả. Chậm thay đổi khi có biến động thị trường hoặc xu hướng tiêu dùng. Như khi k

hàng chuyển từ mua hàng tại cửa hàng sang mua online, nếu doanh nghiệp không theo sẽ mất thị phần.

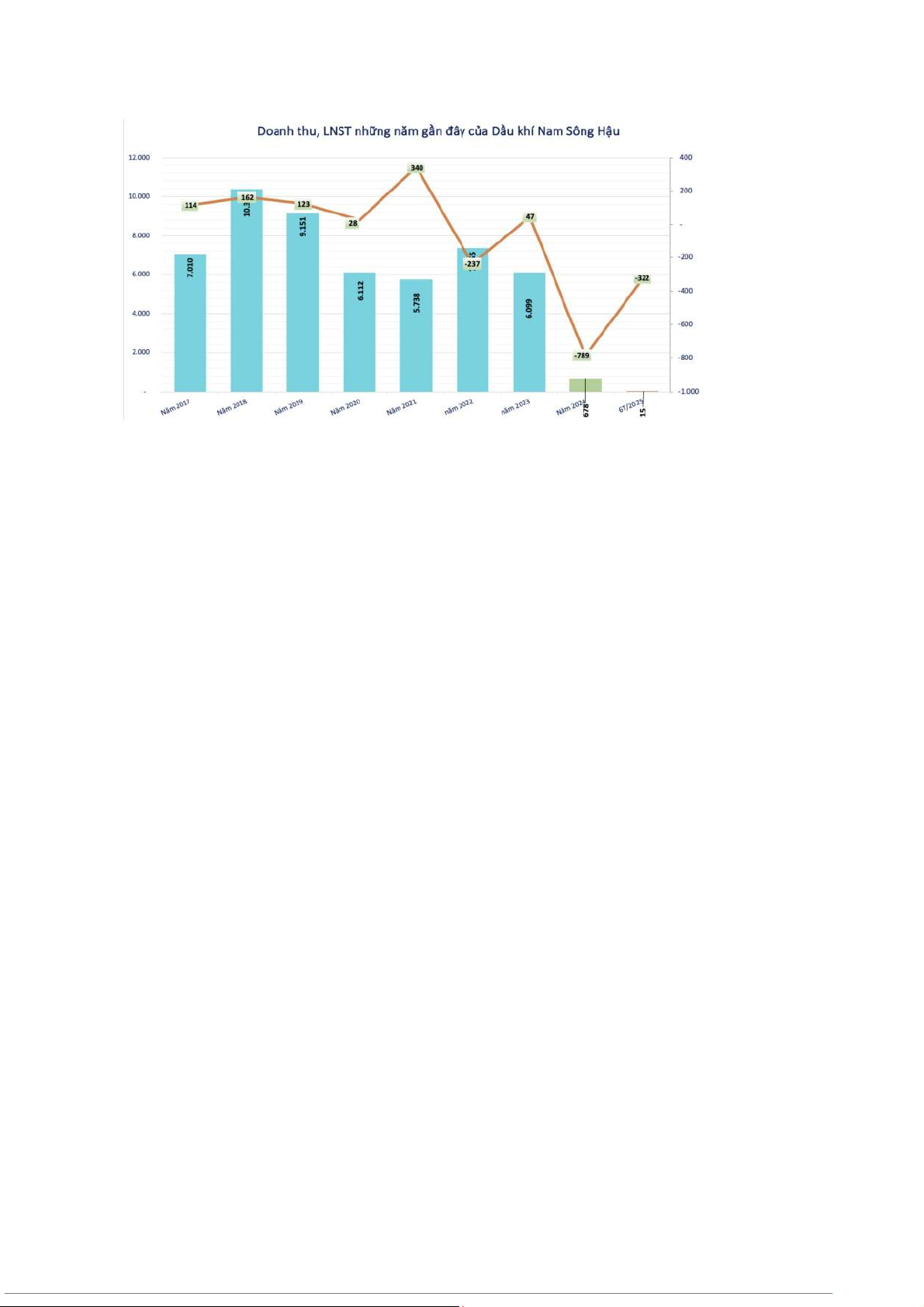

Ví dụ: Công ty Dầu khí Nam Sông Hậu (PSH) Chỉ tiêu Số liệu Doanh thu năm 2024

678 tỷ đồng (giảm tới 98%) Lỗ năm 2024 790 tỷ đồng Quý I/2025

Doanh thu ~15 tỷ đồng (lỗ 163 tỷ đồng) Quý II/2025

Trắng doanh thu (lỗ 158 tỷ đồng)

Lỗ lũy kế đến hết quý II/2025 830 tỷ đồng

Ngoài ra, PSH còn có khoản nợ với BIDV Sở giao dịch 2 lên tới 4.326 tỷ

trong đó có 3.672 tỷ đồng vay ngắn hạn và 654 tỷ đồng vay dài hạn. Ngoài khoản v

BIDV và các ngân hàng khác, công ty còn đang lưu hành hai lô trái phiếu với tổng

758 tỷ đồng. Đáng chú ý, cả hai lô trái phiếu này đều đáo hạn trong năm 2024, đế

công ty đã nhiều lần thông báo chậm thanh toán cả gốc và lãi. Nguyên nhân:

Giảm sút doanh thu cực kì mạnh: Doanh thu năm 2024 giảm 89-92% so với trướ

đó, nhiều quý doanh thu rất nhỏ hoặc như quý II/2025 là “trắng doanh thu”.

Chi phí tài chính và nợ vay quá lớn: Tổng vay tài chính lên tới ~ 6.940 tỷ đồn

chủ nợ lớn là ngân hàng BIDV. Chi phí lãi vay cao: trong nửa đầu năm 2025, PSH ph

~ 249 tỷ đồng tiền lãi vay. Khi doanh thu bằng hoặc gần bằng 0, chi phí lãi vay này

thành gánh nặng cực lớn.

Nợ thuế và các nghĩa vụ tài chính khác: PSH bị Cục Thuế tỉnh Hậu Giang cưỡn

chế thuế vì nợ thuế, tiền chậm nộp hơn 90 ngày, số tiền nợ thuế 1.150 tỷ đồng.

Yếu tố pháp lý – nguy cơ phá sản, đình chỉ giao dịch cổ phiếu, niêm yết: PSH

niêm yết trên HOSE, nhưng do vi phạm về thông tin, lỗ lũy kế lớn, mất điều kiện niê

nên bị hủy niêm yết từ HOSE xuống UPCoM.

Thiếu thanh khoản, dòng tiền bị siết: Với doanh thu thấp hoặc bằng 0 mà vẫn ph

chi trả chi phí bán hàng, chi phí quản lý, và đặc biệt là chi phí lãi vay, PSH rất khó

tiền dương để vận hành. Các chi phí cố định như thuê mặt bằng, trả lương, vận hành

thống phân phối, kho bãi, tính pháp lý, bảo dưỡng thiết bị... vẫn phải trả kể cả khi do thu giảm mạnh.

Vấn đề về thông tin công bố và niềm tin nhà đầu tư: PSH bị xử phạt do vi ph

công bố thông tin: báo cáo tài chính, báo cáo sử dụng vốn từ phát hành trái phiếu, tìn

thanh toán gốc và lãi trái phiếu, cam kết với trái chủ… 1.3 Các trào lưu phá sản

1.3.1 Giai đoạn Đầu những năm 1980 - Đầu những năm 1990

Thời gian: Khoảng 1980-1983 và 1986-1987 và trở lại vào khoảng 1990-1991.

Đặc điểm chung:

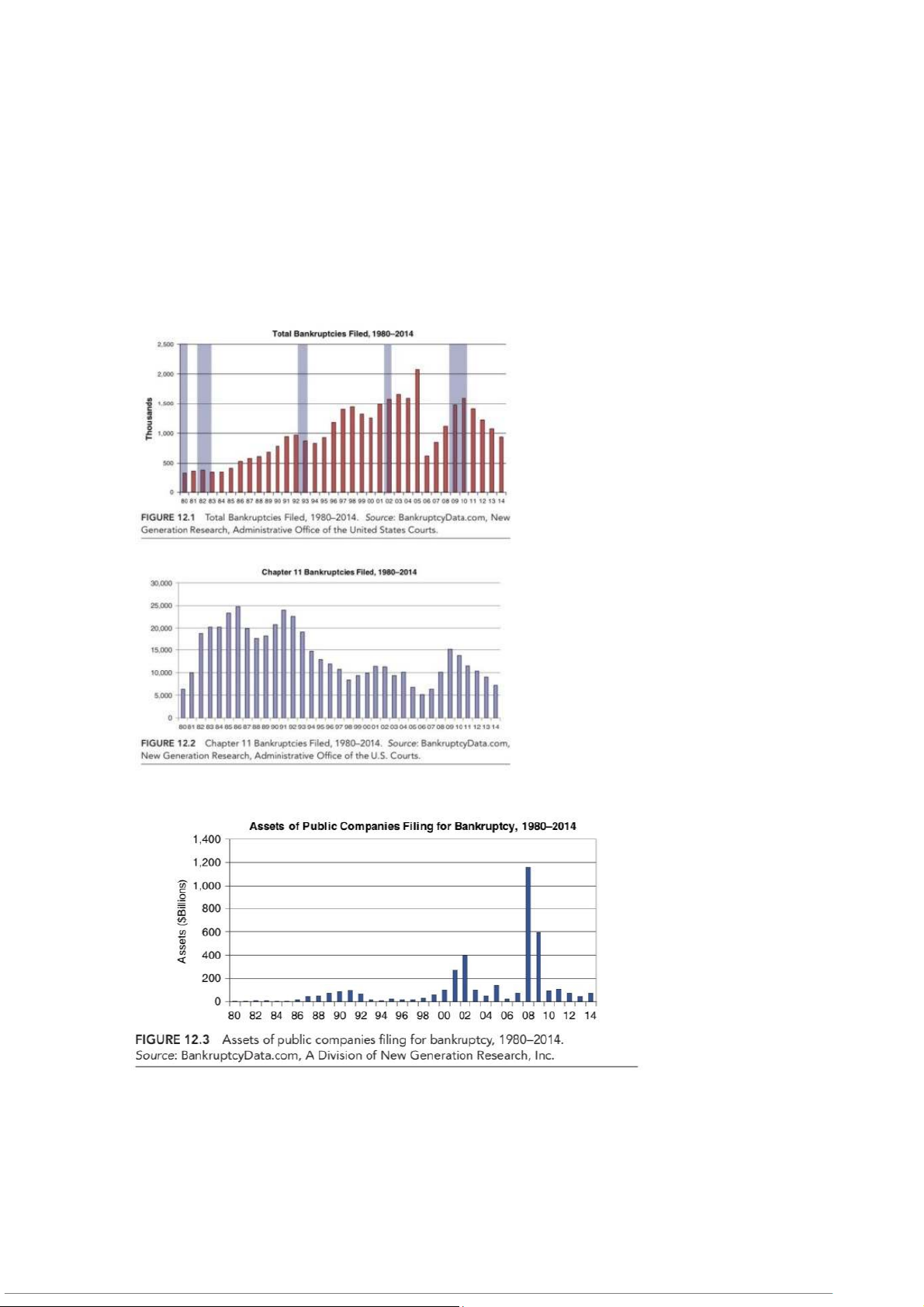

Số lượng phá sản (FIGURE 12.1): Tăng đáng kể so với cuối thập niên 70, đạt đ

khoảng 1.500 vụ/năm (FIGURE 12.1).

Tổng tài sản phá sản (FIGURE 12.3): Có sự gia tăng nhưng không đột biến lớn,

trì ở mức thấp hơn so với các đợt sau. Đợt tăng năm 1987 có thể liên quan đến vụ p

của Texaco, Inc. (34,910 triệu đô la tài sản) (TABLE 12.3).

Bối cảnh: Gắn liền với các đợt suy thoái kinh tế ở Mỹ

1.3.2 Giai đoạn Cuối những năm 1990 - Đầu những năm 2000

Thời gian: Đặc biệt nổi bật vào các năm 2001 và 2002.

Đặc điểm chung:

Tổng tài sản phá sản: Đỉnh phá sản lớn thứ hai về tổng tài sản. Tổng tài sản ph

trong giai đoạn này tăng đột biến, đạt mức cao nhất cho đến thời điểm đó.

Nguyên nhân: Sự sụp đổ của bong bóng dot-com và đặc biệt là các vụ phá sản liên q

đến gian lận và sự sụp đổ quản lý sau các thương vụ sáp nhập/mua lại (M&A).

Các vụ phá sản tiêu biểu (TABLE 12.3):

+ WorldCom, Inc. (2002): 103,914 triệu đô la.

+ Enron Corp. (2001): 65,503 triệu đô la.

+ Conseco, Inc. (2002): 61,392 triệu đô la.

Các vụ phá sản lớn nhất thuộc về WorldCom và Enron, được mô tả là do lừa đ

sự sụp đổ quản lý, cho thấy một đặc điểm tập trung vào vấn đề đạo đức doanh ngh

kế toán gian lận trong đợt này.

1.3.3 Giai đoạn Khủng hoảng Tài chính 2008–2009

Thời gian: Các năm 2008 và 2009

Đặc điểm chung:

Tổng tài sản phá sản: Đỉnh cao nhất mọi thời đại về tổng tài sản phá sản của c

công ty đại chúng trong giai đoạn 1980–2014, vượt xa các năm trước đó.

Số lượng phá sản (FIGURE 12.1): Số lượng vụ phá sản cũng tăng đột biến trong

giai đoạn suy thoái 2008-2009.

Nguyên nhân: Trực tiếp liên quan đến Khủng hoảng Tài chính Toàn cầu (Global

Financial Crisis), đặc biệt là sự sụp đổ của thị trường nhà đất và tín dụng.

Các vụ phá sản tiêu biểu (TABLE 12.3):

+ Lehman Brothers Holdings Inc. (2008): 691,063 triệu đô la (lớn nhất lịch sử Mỹ).

+ Washington Mutual, Inc. (2008): 327,913 triệu đô la.

+ General Motors Corporation (2009): 91,047 triệu đô la.

+ CIT Group Inc. (2009): 80,448 triệu đô la.

Đặc điểm: tập trung chủ yếu vào ngành tài chính (Lehman, WaMu) và ngành công ngh

lớn(General Motors, Chrysler).

Đặc Điểm Chung của Các Đợt Phá Sản

Gắn liền với Suy thoái Kinh tế: Hầu hết các đợt gia tăng mạnh về số lượng và

phá sản đều xảy ra trùng hoặc ngay sau một giai đoạn suy thoái kinh tế của Mỹ (

thoái đầu thập niên 80, suy thoái đầu thập niên 2000 và Đại Suy thoái 2007–2009).

Lòng tin và Đầu cơ: Các đợt phá sản lớn thường xảy ra sau các giai đoạn tăng

kinh tế mạnh, nơi sự tăng trưởng doanh thu chậm lại hoặc sự thiếu năng lực quản lý

được tăng trưởng hữu cơ đã khiến nhiều công ty tích lũy nợ cao, dẫn đến sự sụp đổ

trường đi xuống (trích từ văn bản: "Khi một nền kinh tế chậm lại, tăng trưởng doa

giảm sút ở nhiều công ty... Điều này thay đổi một cách lớn vào đầu thập niên 2000.

phá sản lớn nhất của Mỹ là WorldCom và Enron. Cả hai công ty khổng lồ này đều sụ quản lý yếu kém...").

Gian lận và Rủi ro Quản lý: Một số vụ phá sản lớn nhất, đặc biệt là vào đầu t

2000 (Enron, WorldCom) và các vụ khác như Refco (vào năm 2005, mặc dù phá sả

hơn thuộc về đợt 2008–2009), có nguyên nhân trực tiếp từ các hoạt động gian lận (fra

rủi ro quản lý, khiến các công ty không đạt được tăng trưởng hữu cơ và dẫn đến sự cuối cùng.

CHƯƠNG 2: TÁI CẤU TRÚC CÔNG TY TRONG TRƯỜNG HỢP PHÁ SẢN

2.1 Tái cấu trúc và thanh lý doanh nghiệp:

Tái cấu trúc và thanh lý là hai hướng xử lý cơ bản khi một doanh nghiệp lâm

tình trạng mất khả năng thanh toán, không thể đáp ứng nghĩa vụ tài chính đến hạn. T

khuôn khổ Luật Phá sản Việt Nam, tái cấu trúc được xem là biện pháp ưu tiên nhằm

doanh nghiệp vượt qua khó khăn tạm thời và tiếp tục tồn tại như một thực thể kinh khả năng sinh lợi.

Tái cấu trúc trong Bộ luật Phá sản cho phép xây dựng và thực hiện một kế hoạ

phục hồi hoạt động kinh doanh. Kế hoạch này có thể bao gồm:

+ Tái cơ cấu nợ phải trả, thông qua thương lượng, giãn nợ, xóa nợ hoặc chuyển nợ th vốn góp

+ Tái cơ cấu tổ chức và quản trị nội bộ, nhằm tinh giản bộ máy, giảm chi phí vận h

nâng cao hiệu quả quản lý

+ Cải thiện nguồn vốn lưu động và cấu trúc tài chính, huy động thêm vốn đầu tư, sáp

hợp nhất hoặc chuyển nhượng một phần tài sản

+ Điều chỉnh chiến lược kinh doanh và sản phẩm, tái định vị thị trường, thay đổi mô

sản xuất - kinh doanh cho phù hợp với điều kiện mới.

→ Mục tiêu của quá trình tái cấu trúc là chuyển đổi doanh nghiệp từ tình trạng th

sang có khả năng sinh lời, từ đó bảo vệ quyền lợi của chủ nợ, người lao động, đồn

duy trì giá trị kinh tế - xã hội của doanh nghiệp trên thị trường.

Thanh lý là quá trình chấm dứt hoạt động của doanh nghiệp, bao gồm việc bán

bộ tài sản hiện có để thu hồi tiền mặt, sau đó phân chia số tiền thu được theo thứ tự

quy định của pháp luật: chi trả chi phí phá sản, thanh toán lương và các quyền lợ

người lao động, nghĩa vụ thuế, nợ có bảo đảm và cuối cùng là nợ không bảo đảm. M

của thanh lý không phải là cứu doanh nghiệp, mà là đảm bảo công bằng giữa các ch

hạn chế thiệt hại kinh tế và khép lại quá trình hoạt động của một thực thể kinh không còn hiệu quả.

+ Thanh lý là phương án cực đoan nhất mà một doanh nghiệp gặp khó khăn tài

chính có thể lựa chọn, và thông thường chỉ được thực hiện khi không thể đạt được thỏ

thuận tự nguyện hoặc tiến hành tái tổ chức thành công.Trong quá trình thanh lý, toàn b

sản của công ty sẽ được bán đi, và số tiền thu được sẽ được dùng để thanh toán các

vụ nợ theo thứ tự ưu tiên.

+ Thứ tự ưu tiên trong việc thanh toán các khoản nợ được xác định theo nguyên

ưu tiên tuyệt đối, cụ thể như sau:

● Chủ nợ có bảo đảm (Nếu giá trị thu được từ việc bán tài sản thế chấp thấp hơn số

trả, phần chênh lệch còn lại sẽ được coi là khoản nợ không có bảo đảm);

● Chi phí hành chính của thủ tục phá sản;

● Các chi phí phát sinh sau khi nộp đơn phá sản;

● Tiền lương chưa trả cho người lao động trong 3 tháng trước ngày nộp đơn phá sản

hạn 2.000 USD cho mỗi nhân viên);

● Các khoản đóng góp vào quỹ phúc lợi nhân viên còn nợ trong 6 tháng trước khi nộp

(giới hạn 2.000 USD cho mỗi nhân viên);

● Tiền đặt cọc của khách hàng không có bảo đảm (giới hạn 900 USD);

● Các loại thuế liên bang, tiểu bang và địa phương;

● Các khoản nợ quỹ hưu trí chưa được tài trợ (Giới hạn bằng 30% giá trị sổ sách c

phiếu ưu đãi và cổ phiếu thường, phần vượt quá giới hạn sẽ được xếp vào nhóm không có bảo đảm);

● Các chủ nợ không có bảo đảm;

● Cổ đông sở hữu cổ phiếu ưu đãi (Được thanh toán tối đa đến mệnh giá cổ phiếu);

● Cổ đông sở hữu cổ phiếu phổ thông (Là nhóm cuối cùng và chỉ được thanh toán nế

còn tài sản sau khi tất cả các nhóm trên đã được thanh toán đầy đủ). Ví dụ:

Tái cấu trúc doanh nghiệp

Thanh lý doanh nghiệp

Hoàng Anh Gia Lai Vinashin - Giai đoạn: 2016 - 2023; - Giai đoạn: 2010 - 2014;

- Nguyên nhân: đầu tư dàn trải (cao su,

- Nguyên nhân: Đầu tư dàn trải hơn 200

thủy điện, BĐS), nợ vay vượt 27000 tỷ

dự án, nợ > 86.000 tỷ đồng, mất khả

đồng, mất khả năng thanh toán lãi; năng thanh toán;

- Biện pháp: Bán tài sản không cốt lõi

- Biện pháp: Nhà nước ra Quyết định

(Myanmar Center, HAGL Land), tái cơ

926/QĐ-TTg (2010), thành lập SBIC

cấu nợ BIDV và các ngân hàng; chuyển

tiếp nhận tài sản, bán – thanh lý phần

hướng sang nông nghiệp - chăn nuôi. còn lại;

- Kết quả: Từ 2020 bắt đầu có lãi, 2023

- Kết quả: Vinashin bị giải thể 2014,

lãi sau thuế hơn 1.100 tỷ đồng, tổng nợ

hàng loạt lãnh đạo bị xử lý hình sự, là

giảm còn khoảng 10.000 tỷ.

case thanh lý DNNN lớn nhất Việt Nam. Vietnam Airlines

Tổng công ty Lương thực Miền Nam - Giai đoạn: 2020 - 2024; - Giai đoạn: 2019 - 2024;

- Nguyên nhân: COVID-19 khiến doanh

- Nguyên nhân: Thua lỗ triền miên, mất

thu giảm > 90%, lỗ lũy kế 21.000 tỉ, âm

vốn Nhà nước > 1.700 tỷ, sai phạm quản

vốn chủ sở hữu 10.200 tỷ (2021); trị;

- Biện pháp: SCIC rót vốn 8.000 tỷ đồng

- Biện pháp: Bộ NN&PTNT trình Chính

(2022), giãn nợ ngân hàng, cắt giảm chi

phủ phương án giải thể - thanh lý công ty phí 40%, giảm đội bay; con yếu kém;

- Kết quả: Đến quý I/2024 ghi nhận - lợi

Kết quả: Một số chi nhánh bị giải thể,

nhuận trước thuế 4.400 tỷ đồng – tái cấu

tài sản thanh lý để trả nợ và giảm lỗ.

trúc tài chính thành công.

2.2 Quy trình tái cấu trúc doanh nghiệp:

Nội dung công việc chính

Mục tiêu - Kết quả 1

Xác định tình trạng khủng hoảng.

Xác định doanh nghiệp có nguy cơ phá sả hay có thể tái cơ cấu. 2

Doanh nghiệp đệ trình đơn xin bảo hộ

Tòa án xem xét và ra quyết định mở thủ tục

phá sản lên tòa án phá sản thuộc khu

phá sản nếu doanh nghiệp mất khả năng

vực nơi doanh nghiệp mắc nợ đặt trụ thanh toán.

sở chính.. Hồ sơ phải bao gồm các

BCTC tiêu chuẩn - báo cáo kết quả

hoạt động kinh doanh và bảng cân đối kế toán. 3

Xác định tài sản - nghĩa vụ nợ

Làm căn cứ để lập kế hoạch tái cấu hoặc thanh lý sau này. 4

Lập kế hoạch tái cấu trúc.

Đề xuất một lộ trình giúp doanh nghiệ

hoạt động có lãi trở lại gồm:

- Giảm, giãn nợ, chuyển nợ thành vốn góp;

- Bán tài sản không cần thiết;

- Thay đổi cơ cấu sở hữu, nhân sự, mô hình hoạt động. 5

Thẩm định và thông qua kế hoạch tái

Doanh nghiệp bước vào giai đoạn phục hồi

cấu trúc. Kế hoạch được trình lên Hội hoạt động.

nghị chủ nợ xem xét, nếu được trên

50% giá trị nợ chấp thuận → Tòa án ra quyết định phê duyệt. 6

Triển khai kế hoạch phục hồi

Doanh nghiệp thực hiện tái cơ cấu theo k hoạch:

– Cắt giảm chi phí, tái tổ chức bộ máy.

– Bán tài sản, tái cấp vốn.

– Cải thiện quản trị.

→ Từng bước phục hồi dòng tiền và lợi nhuận. 7

Đánh giá kết quả tái cấu trúc

Nếu doanh nghiệp phục hồi → chấm d

thủ tục phá sản. Nếu thất bại → chuyển sang thanh lý tài sản.

Các hướng tái cấu trúc phổ biến trong doanh nghiệp Việt Nam:

Loại hình tái cấu trúc

Nội dung chính

1. Tái cấu trúc tài chính

Giảm nợ, chuyển nợ thành vốn góp, phát

hành cổ phiếu mới, tái cấp vốn.

2. Tái cấu trúc hoạt động

Tập trung vào lĩnh vực cốt lõi, thoái vốn

ngành hàng, thay đổi quy trình quản lý.

3. Tái cấu trúc tổ chức - nhân sự

Rút gọn bộ máy, thay đổi cơ cấu lãnh đạo,

sáp nhập các đơn vị nội bộ.

4. Tái cấu trúc sở hữu - cổ phần hóa

Nhà nước thoái vốn, chuyển sang mô hình công ty cổ phần.

2.3 Khung pháp lý

Luật hiện hành:

+ Luật Phá sản số 51/2014/QH13 được Quốc hội thông qua ngày 19/6/2014, có hiệu lực ngày 01/01/2015.

+ Văn bản hợp nhất mới: 119/VBHN-VPQH năm 2025 cập nhật các sửa đổi, bổ sung. Nội dung chính:

+ Đối tượng: Người có quyền: chủ nợ, doanh nghiệp, hợp tác xã nếu nhận t

mình mất khả năng thanh toán, đại diện pháp lý công ty, các bên theo luật quy

+ Điều kiện để được xem là “mất khả năng thanh toán”: doanh nghiệp/hợp tá

xã thất hẹn trả nợ đến hạn trong 3 tháng kể từ ngày đến hạn thanh toán là một d

(không thực hiện được nghĩa vụ trả nợ đến hạn trong 3 tháng).

+ Thanh lý tài sản và phân chia tài sản phá sản:

● Sau khi tuyên bố phá sản, tài sản của doanh nghiệp được thu hồi, xử lý để thanh to

khoản nợ theo thứ tự ưu tiên: Chi phí phá sản (chi phí quản tài viên, chi phí thủ

phí bảo quản tài sản, chi phí trả lương người lao động…) → Trả nợ người lao

(lương, tiền nghỉ, bảo hiểm xã hội) → Các khoản nợ có bảo đảm → Nợ thuế →Nợ

có bảo đảm → Các khoản còn lại (nếu có).

● Các chủ nợ có bảo đảm được ưu tiên thanh toán trước các chủ nợ không có bảo đảm

đó quyền cổ đông nếu còn dư tài sản.

+ Thời gian xử lý: có thể kéo dài do tranh chấp, xác minh tài sản, kiện tụng, mắc pháp lý.

+ Giải pháp phục hồi doanh nghiệp: Luật Phá sản có mở cửa một số khả năng

trợ doanh nghiệp trong quá trình phá sản nếu có phương án phục hồi khả thi, do qu

viên và tòa án đánh giá. Tuy nhiên, trong thực tế các phương án phục hồi ít được áp nhiều.

2.4 Phá sản sắp xếp trước

Phá sản sắp xếp trước là một hình thức kết hợp, trong đó doanh nghiệp đàm phá

hoạch tái tổ chức với các chủ nợ trước khi nộp đơn phá sản chính thức theo Chươn

(theo luật Hoa Kỳ). Lý tưởng nhất, con nợ đã lấy ý kiến và nhận được sự chấp thu

các chủ nợ về kế hoạch này trước khi nộp hồ sơ lên tòa.

2.4.1. Lợi ích

So với quy trình phá sản truyền thống (thường tốn thời gian và tốn kém để

phán kế hoạch sau khi nộp đơn), phương án này mang lại nhiều lợi ích:

+ Tiết kiệm thời gian và chi phí: Quá trình phá sản thường được rút ngắn đáng kể.

công ty Crystal Oil (1986) chỉ mất ba tháng từ khi nộp đơn đến khi thoát khỏi phá

giảm tổng nợ từ 277 triệu USD xuống còn 129 triệu USD.

+ Giảm thiểu vấn đề kẻ ăn giữ lại: giải quyết được vấn đề yêu cầu sự đồng thuận

trong các thoả thuận tái cơ cấu nợ tự nguyện. Thay vào đó, nó áp dụng ngưỡng bỏ

của luật phá sản (ví dụ: tại Hoa Kỳ, cần 1/2 số lượng chủ nợ và 2/3 giá trị nợ). D

đe dọa thực sự của việc nộp đơn phá sản, ngưỡng bỏ phiếu này trở thành tiêu chuẩn

phán ngay cả trong giai đoạn trước khi nộp đơn.

2.4.2. Các hình thức

Nghiên cứu của Tashjian, Lease, và McConnell phân biệt hai loại:

+ Phá sản sắp xếp trước bỏ phiếu trước: Kết quả bỏ phiếu được nộp cùng với đơn x

sản và kế hoạch tái tổ chức. Hình thức này tốn ít thời gian hơn tại tòa án, chi phí t

thấp hơn và tỷ lệ thu hồi nợ cao hơn.

+ Phá sản sắp xếp trước bỏ phiếu sau: Quá trình bỏ phiếu được tòa án giám sát sau k đơn phá sản.

2.4.3. Lợi thế về thuế

Bảo toàn Lỗ hoạt động ròng: Trong một workout, nếu chủ sở hữu cũ nắm giữ

50% cổ phần công ty sau tái cơ cấu, công ty có thể mất quyền sử dụng các khoản lỗ

(NOLs) để khấu trừ thuế. Tuy nhiên, trong phá sản, nếu tòa án phán quyết công ty mấ

năng thanh toán, quyền yêu cầu các khoản lỗ lũy kế này có thể được bảo toàn. Betke

tính giá trị hiện tại của khoản thuế tiết kiệm được tương đương 3% tổng tài sản.

Miễn thuế thu nhập từ nợ được xóa: Trong một workout, nếu chủ nợ đồng ý

một phần nợ, khoản được xóa đó bị coi là thu nhập chịu thuế của con nợ. Ngược lạ

tái cơ cấu nợ tương tự trong phá sản không tạo ra nghĩa vụ thuế này.

2.5 Thỏa thuận tái cơ cấu nợ

Thỏa thuận tái cơ cấu nợ là một thỏa thuận được đàm phán giữa con nợ và cá

nợ bên ngoài quy trình phá sản chính thức. Đây là một giải pháp tư nhân khi con

hoặc sắp vi phạm các điều khoản trong thỏa thuận nợ.

2.5.1. Bản chất và hình thức của thoả thuận tái cơ cấu nợ

Mục tiêu của con nợ là thuyết phục các chủ nợ rằng họ sẽ nhận được lợi í

chính tốt hơn khi đồng ý với các điều khoản mới, so với việc theo đuổi một quy trìn

sản chính thức tại tòa án.

Quá trình này thường bao gồm hai hình thức chính:

+ Gia hạn: Con nợ cố gắng đàm phán để kéo dài thời hạn thanh toán.

+ Thỏa hiệp: Con nợ thuyết phục các chủ nợ chấp nhận một khoản thanh toán ít hơn vụ nợ ban đầu.

Một trong những trở ngại lớn nhất cho giải pháp tư nhân này là bất cân xứng

tin. Con nợ thường hiểu rõ tình trạng tài chính và khả năng tái cơ cấu của mình h

chủ nợ. Khi sự bất cân xứng này là đáng kể, các chủ nợ có thể ưu tiên quy trình g chính thức của tòa án.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4