Đề cương môi trường và lợi thế cạnh tranh

Đề cương môi trường và lợi thế cạnh tranh, tài liệu gồm 31 trang, bao gồm các kiến thức cơ bản liên quan đến học phần Môi trường và lợi thế cạnh tranh của Học viện Nông nghiệp Việt Nam giúp bạn ôn luyện và nắm vững kiến thức môn học. Mời bạn đọc đón xem!

Môn: Môi trường và lợi thế cạnh tranh 90 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

Câu 1 :

Nêu khái niệm về môi trường và vẽ sơ đồ trình bày vai trò của môi trường

đối với sản xuất và tiêu dùng?

- Môi trường là: các yếu tố tự nhiên và vật chất nhân tạo bao quanh con

người, có ảnh hưởng đến đời sống, sản xuất, sự tồn tại, phát triển của con người và sinh vật

- Sơ đồ vai trò của môi trường:

Cung cấp tài nguyên thiên nhiên cần

thiết cho đời sống và hoạt động sản xuất của con người.

Cung cấp các dịch vụ môi Chứa đựng các chất

trường hoặc hệ sinh thái thải do con người tạo ra MÔI TRƯỜNG

Có giá trị tâm lý, giải trí,

Giảm nhẹ các tác động của thẩm mỹ và tinh thần thiên tai

Câu 2: Sự mâu thuẫn của môi trường và phát triển đã gây nên các vấn đề

môi trường hiện nay đó là:

+ Cạn kiệt tài nguyên: than đá, dầu mỏ, các loại quặng, đất hiếm: Nhiều loại

động thực vật có nguy cơ tuyệt chủng

Diện tích rừng che phủ ngay càng giảm mạnh

Đất nhiễm phèn, nhiễm mặn, đất cằn cỗi ngày càng gia tăng 1

+ ô nhiễm môi trường đất, nước ,không khí: vdu Nước thải từ nhà máy sản xuất

bột ngọt Vedan, thải ra sông Thị Vải làm chết nhiều cá và các loài thủy sinh khác

+ phá hủy cảnh quan: phá rừng

+ Suy giảm hệ sinh thái: phá hủy thảm thực vật, từ đó gây ra xói mòn và thoái

hóa đất, ô nhiễm môi trường, hạn hán, lụt lội, lũ quét,…

Câu 3: Chức năng của MT?

- Môi trường là không gian sống của con người và thế giới sinh vật

- Môi trường là nơi chứa đựng các tài nguyên cần thiết cho đời sống và sản xuất của con người

- Môi trường là nơi chứa đựng những rác thải do con người tạo ra trong quá trình sống

- Môi trường lưu trữ và cung cấp thông tin cho con người

- Môi trường lưu trữ và cung cấp thông tin cho con người

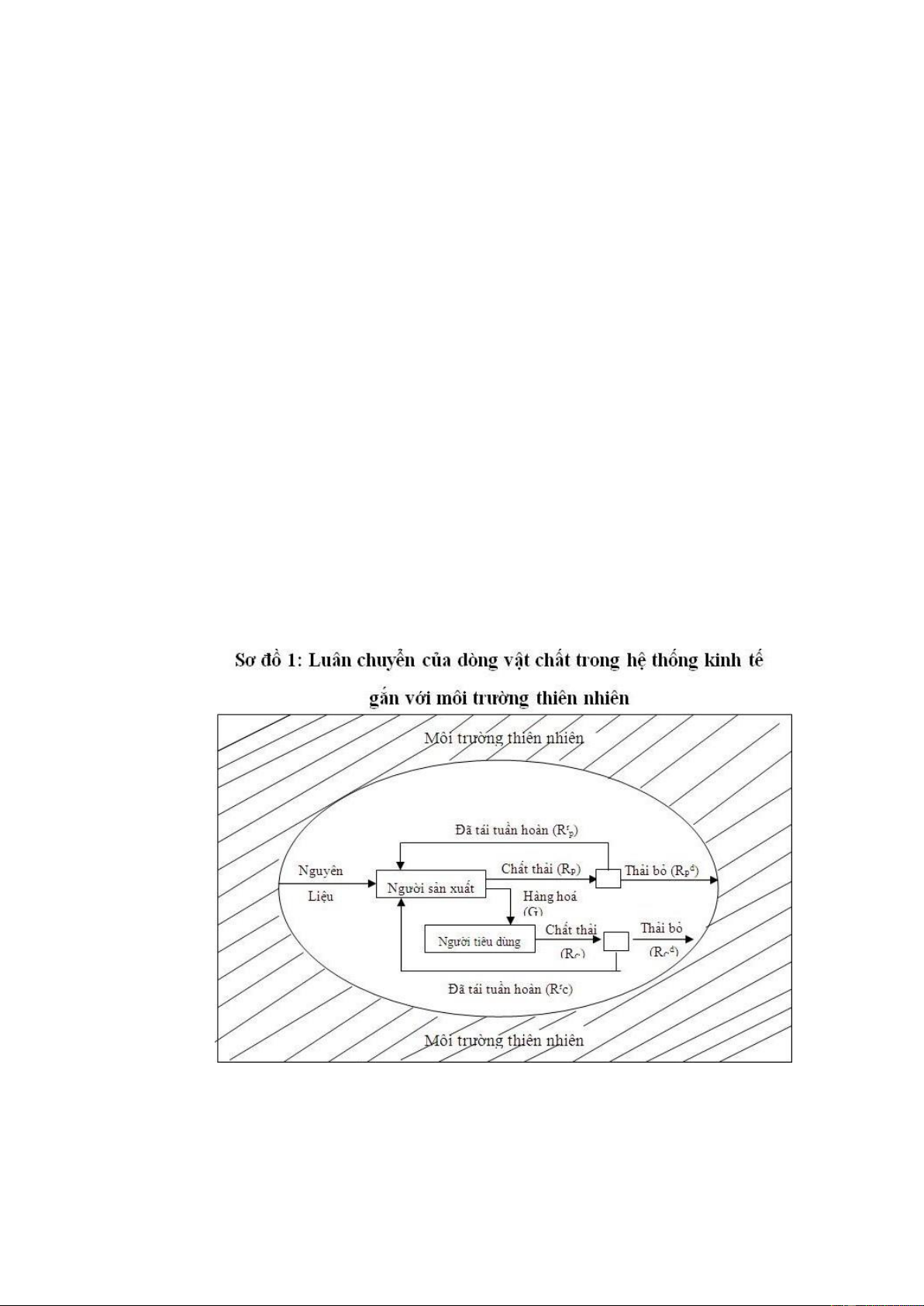

4/ Giải thích sơ đồ dòng vật chất và mối quan hệ giữa hệ thống kinh tế và

môi trường thiên nhiên? Làm thể nào để giảm khai thác tài nguyên thiên nhiên? 2

- Sơ đồ trên cho thấy một biểu hiện phức tạp về mối quan hệ giữa kinh tế

và môi trường thông qua biến đổi của dòng vật chất có nguồn gốc lấy từ

thiên nhiên, sau quá trình tiêu dùng được thải bỏ ra môi trường.

- Hoạt động kinh tế được chia ra thành hai phân đoạn lớn: "người sản xuất"

và "người tiêu dùng". Sản xuất và tiêu dùng tạo nên "chất bã" (chất thải),

bao gồm tất cả các loại cặn bã vật chất có thể thải vào không khí hoặc

nước, hay được hủy bỏ trên mặt đất. Các chất thải phát sinh ngày càng

nhiều nếu chúng ta không có những giải pháp để giảm thiểu, tái chế và tái

sử dụng một số loại chất thải như: dioxit lưu huỳnh, hợp chất hữu cơ bay

hơi, dung môi độc hại, phân động vật, thuốc trừ sâu, các loại bụi lơ lửng,

vật liệu xây dựng thải ra, kim loại nặng,....

- Sơ đồ trên cũng cho thấy vật chất và năng lượng được khai thác từ môi

trường tự nhiên và chất thải được trở lại vào môi trường tự nhiên, nghĩa

là: M = Rpd + Rcd hoặc Rpd + Rcd = M = G + Rp - Rpr – Rcr nghĩa là:

số lượng nguyên vật liệu (M) bằng tái sản xuất ra (G) cộng với chất thải

sản xuất (Rp) trừ đi tổng lượng được tái tuần hoàn của người sản xuất

(Rpr) và của người tiêu thụ (Rcr).

Có 3 cách giảm khai thác tài nguyên thiên nhiên:

- Giảm G: là giảm lượng chất thải bằng cách giảm số lượng hàng hoá, dịch vụ sản xuất

- Giảm Rp : nghĩa là giảm lượng chất thải/1 đơn vị sản phẩm. Có hai cách

đó là giảm cường độ chất thải (tỷ lệ chất thải phát sinh trên một đơn vị

sản phẩm) và thay đổi kết cấu sản phẩm.

- Tăng 𝑹𝒑 𝒓 và 𝑹𝒄 𝒓 : tăng tái chế nhằm thay thế một phần dòng

nguyên liệu đầu vào trong khi vẫn duy trì được đầu ra của các loại hàng hoá và dịch vụ

Câu 5.Phân tích chức năng môi trường là không gian sinh sống cho con

người và thế giới sinh vật? Cho ví dụ

- Trong cuộc sống hàng ngày, mỗi người cần có một khoảng không gian

nhất định để phục vụ cho các hoạt động sống như nhà ở, nơi nghỉ ngơi,

nơi sản xuất… Như vậy, chức năng này đòi hỏi môi trường phải có phạm

vi. không gian vi mô phù hợp với từng con người. Không gian này một

lần nữa yêu cầu phải đáp ứng các tiêu chuẩn nhất định về các yếu tố vật

lý, hóa học, sinh học, cảnh quan và xã hội.

- Yêu cầu về không gian sống của con người thay đổi theo trình độ khoa

học công nghệ. Tuy nhiên, trong việc sử dụng không gian sống và quan

hệ với thế giới tự nhiên, con người cần chú ý đến hai thuộc tính: tính cư 3

trú, tức là khả năng chịu đựng của hệ sinh thái trong những điều kiện khó

khăn nhất và tính bền vững của hệ sinh thái. Ví dụ: - Loài chim sống trên cao

- Loài cá sống dưới nước

- Loài giun sống trong lòng đất

Câu 6. Phân tích chức năng chứa đựng chất thải của môi trường? Cho ví dụ

- Trong quá trình sống, con người luôn thải ra môi trường những chất thải.

Tại đây, các chất thải dưới tác động của vi sinh vật và các yếu tố môi

trường khác sẽ bị phân hủy, chuyển hóa từ phức tạp sang đơn giản và

tham gia vào hàng loạt các quá trình sinh địa hóa phức tạp. Thuở sơ khai,

khi dân số con người còn ít, chủ yếu do quá trình phân hủy tự nhiên khiến

chất thải sau một thời gian biến đổi nhất định quay trở lại. Ví dụ: - Các hố chôn rác

Câu 7. Các kiểu phân loại môi trường? Cho ví dụ

Theo vị trí địa lý: 3 loại môi trường

*Môi trường ven biển

+Môi trường đồng bằng +Môi trường miền núi

*Theo khu vực con người sinh sống: 2 loại môi trường +Môi trường đô thị +Môi trường nông thôn

*Theo chức năng: 3 loại môi trường +Môi trường thiên nhiên +Môi trường nhân tạo +Môi trường xã hội

*Theo sự sống: 2 loại môi trường +Môi trường vật lý 4 +Môi trường sinh học

+Theo thành phần tự nhiên:

4 loại môi trường Môi trường đất Môi trường nước Môi trường không khí Môi trường sinh vật

Ví dụ về Mt tự nhiên: đất, núi, đất để xây nhà , trồng trọt, không khí giúp con người hít thở

MT xã hội: là những luật lệ, thể chế, cam kết, quy định, ước định… Môi trường

ở các cấp khác nhau như: Liên Hợp Quốc, Hiệp hội các nước, quốc gia, tỉnh,

huyện, cơ quan, làng xã, họ tộc, gia đình, tổ nhóm, các tổ chức tôn giáo, tổ chức đoàn thể,…

Môi trường nước: Cá Lóc sinh sống trong môi trường nước, cá Ngừ sinh sống

trong môi trường nước mặn.

Mt đất: Con giun đất sinh sống ở trong lòng đất, loài Tê Tê có thể đào bới trong cát.

Câu 8. khái niệm phát triển bền vững?

Sự phát triển nhằm thỏa mãn nhu của thế hệ hiện tại mà không làm tổn hại đến

khả năng làm thỏa mãn nhu cầu của chính các thế hệ mai sau

Câu 9.Các nguyên tắc xây dựng xã hội PTBV

1. Tôn trọng và quan tâm đến cuộc sống cộng đồng

2. Nâng cao chất lượng cuộc sống của con người

3. Bảo vệ sức sống và tính đa dạng sinh học của trái đất

4. Hạn chế đến mức thấp nhất việc làm suy giảm các nguồn tài nguyên không tái tạo

5. Giữ vững khả năng chịu đựng được của trái đất

6. Thay đổi thái độ và hành vi của con người

7. Để cho cộng đồng tự quản lý môi trường của mình

8. Xây dựng một khuôn mẫu quốc gia thống nhất, thuận lợi cho việc phát triển và bảo vệ

9. Xây dựng một khối liên minh toàn cầu trong việc bảo vệ môi trường 5

Câu 10. Công thức tác động tổng cộng của loài người đến môi trường?

Tác động của con người đến môi trường sống hiện nay

Tác động của con người đến môi trường hay tác động con người gây ra đối với

môi trường bao gồm các tác động đối với môi trường sinh lý, đa dạng sinh học, và các nguồn lực khác. Chương 2

Câu1: Trình bày các mục tiêu cơ bản và lợi thế cạnh tranh của kinh tế doanh nghiệp?

-Mục tiêu lợi nhuận, Mục tiêu an toàn, Mục tiêu nâng cao vị thế, Mục tiêu phục

vụ cộng đồng và xã hội

-Lợi thế cạnh tranh là những thứ mà doanh nghiệp đang có lợi thế hơn so với đối thủ

-Lợi thế này có thể có được bằng việc tạo ra một giá trị lớn hơn, tốt

hơn cho khách hàng; hoặc sản xuất và quảng cáo sản phẩm với một

mức giá thấp hơn, trong khi vẫn giữ được lợi ích tương đương cho khách hàng.

-Có hai quan điểm hàng đầu về lợi thế cạnh tranh là quan điểm định

vị của Michael Porter, và quan điểm dựa trên nguồn lực của công ty

câu 2: Phân tích hai quan điểm về lợi thế cạnh tranh: quan điểm định vị và

quan điểm dựa trên nguồn lực

Quan điểm định vị của doanh nghiệp

Năm 1980, Michael Porter đã xác định hai loại lợi thế cạnh tranh là chi phí thấp

và khác biệt về sản phẩm, hay còn được gọi quan điểm định vị của Porter:

- Sử dụng hiệu quả lao động và vốn để có chi phí thấp hơn: Tạo ra sản

phẩm với chi phí thấp hơn mà vẫn giữ được chất lượng

- Tạo ra tính độc đáo trong sản phẩm/Khác biệt về sảnphẩm:

+ Để tạo ra các tính năng độc đáo cho các sản phẩm của mình: tính thẩm mỹ, hiệu suất…

+ Tính độc đáo về các dịch vụ: sử dụng các công nghệ mới để hỗ trợ khách hàng

Quan điểm dựa trên nguồn lực của công ty 6

- Khả năng của các công ty sử dụng nguồn lực

- Được phân phối không đồng đều giữa các công ty cạnh - tranh

- Và có xu hướng ổn định theo thời gian + Khả năng kỹ thuật,

+ Quyền sở hữu trí tuệ,

+ Lãnh đạo thương hiệu, + Khả năng tài chính,

+ Cấu trúc tổ chức và văn hóa,

Quan điểm dựa trên nguồn lực nêu bật các quy trình tổ chức (nội bộ) ảnh

hưởng đến khả năng cạnh tranh.

Câu 3: Nêu và phân tích ý nghĩa của hệ thống quản lý chất lượng về môi

trường trong việc tạo ra lợi thế cạnh tranh của doanh nghiệp (4d)

- Ô nhiễm thường liên quan đến sự lãng phí tài nguyên (vật chất, năng lượng, v.v.)

- Chính phủ đã xử dụng các công cụ để buộc người gây ô nhiễm nhìn nhận

lại vai trò khi phải đối mặt với chi phí thực sự cho hành động của họ: - Quy định,

- Thuế hoặc giấy phép ô nhiễm

Các chính sách môi trường nghiêm ngặt hơn có thể kích thích các sáng

kiến có thể bù đắp chi phí tuân thủ các chính sách này

Các công ty đang phải đối mặt với áp lực ngày càng tăng để trở nên xanh hơn

Giảm tác động môi trường mà không ảnh hưởng đến hiệu quả kinh tế của

họ bằng cách thực hiện chiến lược đổi mới làm tăng doanh thu và/hoặc giảm chi phí

4.Đánh giá môi trường vĩ mô bằng phân tích PESTEL?

1. P: các yếu tố chính trị

2. E: các yếu tố kinh tế

3. S: Các yếu tố xã hội

4. T: khoa học công nghệ

5. E: Môi trường 7

6. L: luật pháp

P: Các yếu tố chính trị - Chính sách thuế,

- thay đổi hạn chế buôn bán,

- giá cả, và sự ổn định của chính phủ…

- VD: Chính sách nhập cư của Mỹ gây áp lực cho dv y tế, trong khi ngành

khách sạn, xây dựng, nông nghiệp phụ thuộc rất nhiều vào lao động nhập cư

E: Các yếu tố kinh tế - tỷ lệ lãi suất,

- lạm phát, - tổng sản phẩm quốc nội, - tỷ lệ thất nghiệp, - mức độ chi trả

và sự tăng trưởng hay suy giảm của nền kinh tế

- VD: đại dịch Covid-19 tỷ lệ thất nghiệp Mỹ 2020 là 15% =>> khủng

hoảng kinh tế toàn cầu ,một số ngành đóng cửa

S: Yếu tố văn hoá – xã hội

- Các xu thế về dân cư (tổng dân số, cấu trúc tuổi, tôn giáo

- Các xu thế văn hóa (thái độ của người tiêu dùng với bệnh béo phì,

- Các chương trình hành động của người tiêu dùng…

- VD: Tương cà chua trong bếp ăn người Mỹ - 2000 - 2020, tỷ lệ béo phì ở

Mỹ tăng từ 30,5% lên đến 40%

T: Yếu tố công nghệ

- Thay đổi trong tốc độ phát triển một sản phẩm mới, gia tăng tự động hóa,

- Các cải tiến trong dịch vụ giao hàng - VD:

+ Internet đạt 50 triệu người dùng sau 4 năm, trong khi con số đó cho

TV và radio lần lượt là 13 và 38 năm

+ Mua sắm trực tuyến đã làm thay đổi thị trường bán lẻ

E: Yếu tố môi trường 8

- Các điều kiện vật lý, sinh thái học trong đó các doanh nghiệp hoạt động

(như thiên tai, ô nhiễm môi trường, nónglên toàn cầu…

- VD: - Sự phát triển của ngành công nghiệp ô tô điện - Nước uống đóng chai

L: Yếu tố pháp luật

- ồm các quy định của pháp luật ảnh hưởng đến hoạt động của DN. (luật

lao động, các quy định về an toàn, sức khỏe nghề nghiệp… ) - VD:

+ Trả thêm lương sau 40 giờ làm việc trong tuần

+ Quyền sở hữu trí tuệ

+ Luật tái chế điện tử đang tạo cơ hội cho các DN xanh (bang Missouri)

+ Thông tin dinh dưỡng phải in trên bao bì của hầu hết các sản phẩm thực phẩm

Câu 5: Đánh giá môi trường nghành thông qua 5 yếu tố động lực của Porter

- Sự tương tác giữa các đối thủ cạnh tranh trong một ngành

- Những đối thủ cạnh tranh tiềm năng mới gia nhập ngành

- Các sản phẩm thay thế cho các sản phẩm của ngành

- Các nhà cung cấp cho ngành

- Những người mua trong ngành

Câu 6: Tại sao doanh nghiệp cần phải bảo vệ môi trường và trình bày sơ đồ

mối liên hệ giữa hiệu quả kinh tế và hiệu quả môi trường?

+ Bảo vệ môi trường là cơ hội tăng doanh thu

. Tiếp cận tốt hơn với các thị trường nhất định

• Khả năng phân biệt sản phẩm

• Bán công nghệ kiểm soát ô nhiễm

+ Bảo vệ môi trường giúp doanh nghiệp giảm chi phí

• Quản lý rủi ro và quan hệ với các bên liên quan

• Chi phí vật liệu, năng lượng và dịch vụ 9 • Chi phí vốn • Chi phí lao động Sơ đồ

Câu 7: Tại sao nói bảo vệ môi trường là cơ hội tăng doanh thu của doanh nghiệp (4đ)?

Vì nó giúp DN tiếp cận tốt hơn với các thị trường nhất định và khả năng phân

biệt sản phẩm: là Dán nhãn sinh thái/Ecodesign có thể làm cho thông tin về các

tính năng môi trường của sản phẩm hoặc dịch vụ trở nên đáng tin cậy hơn

(Nhãn Blue Angel (Thiên thần xanh) (tại Đức). Bán công nghệ kiểm soát ô

nhiễm: Giải quyết các vấn đề môi trường đã trở thành ngành công nghiệp sinh thái…

Câu 8: Tại sao nói bảo vệ môi trường giúp doanh nghiệp giảm chi phí?

Bảo vệ môi trường giúp doanh nghiệp giảm chi phí

• Quản lý rủi ro và quan hệ với các bên liên quan

Chi phí trách nhiệm thấp hơn, tránh các vụ kiện tụng và tiền phạt có thể tốn kém

Gánh nặng thuế môi trường thấp hơn, hoặc số lượng giấy phép có thể giao

dịch được mua ít hơn, do đó giảm chi phí cho doanh nghiệp

Hàng hóa thân thiện với môi trường hơn sẽ ít phải chịu một chiến dịch tẩy

chay được dàn dựng bởi các nhóm sinh thái và được thực hiện trên các phương tiện truyền thông

• Chi phí vật liệu, năng lượng và dịch vụ 10

thông qua việc sử dụng năng lượng hoặc vật liệu tốt hơn, đã có thể giảm phát

thải và chi phí cùng một lúc. • Chi phí vốn • Chi phí lao động

Hiệu suất môi trường tốt hơn thực sự có thể làm giảm chi phí lao động bằng

cách giảm chi phí bệnh tật, nghỉ việc, tuyển dụng và doanh thu.

Những công ty nào có khả năng có thể giảm chi phí lao động liên quan đến

hiệu suất môi trường tốt hơn?

- Các công ty có khí thải có thể ảnh hưởng đến sức khỏe của công nhân của họ;

- Các công ty tìm cách thu hút những người lao động trẻ, có trình độ học

vấn cao, như các nhà khoa học, MBA và kỹ sư;

- Các công ty nằm trong khu vực nhạy cảm với các vấn đề môi trường nghiêm trọng hơn

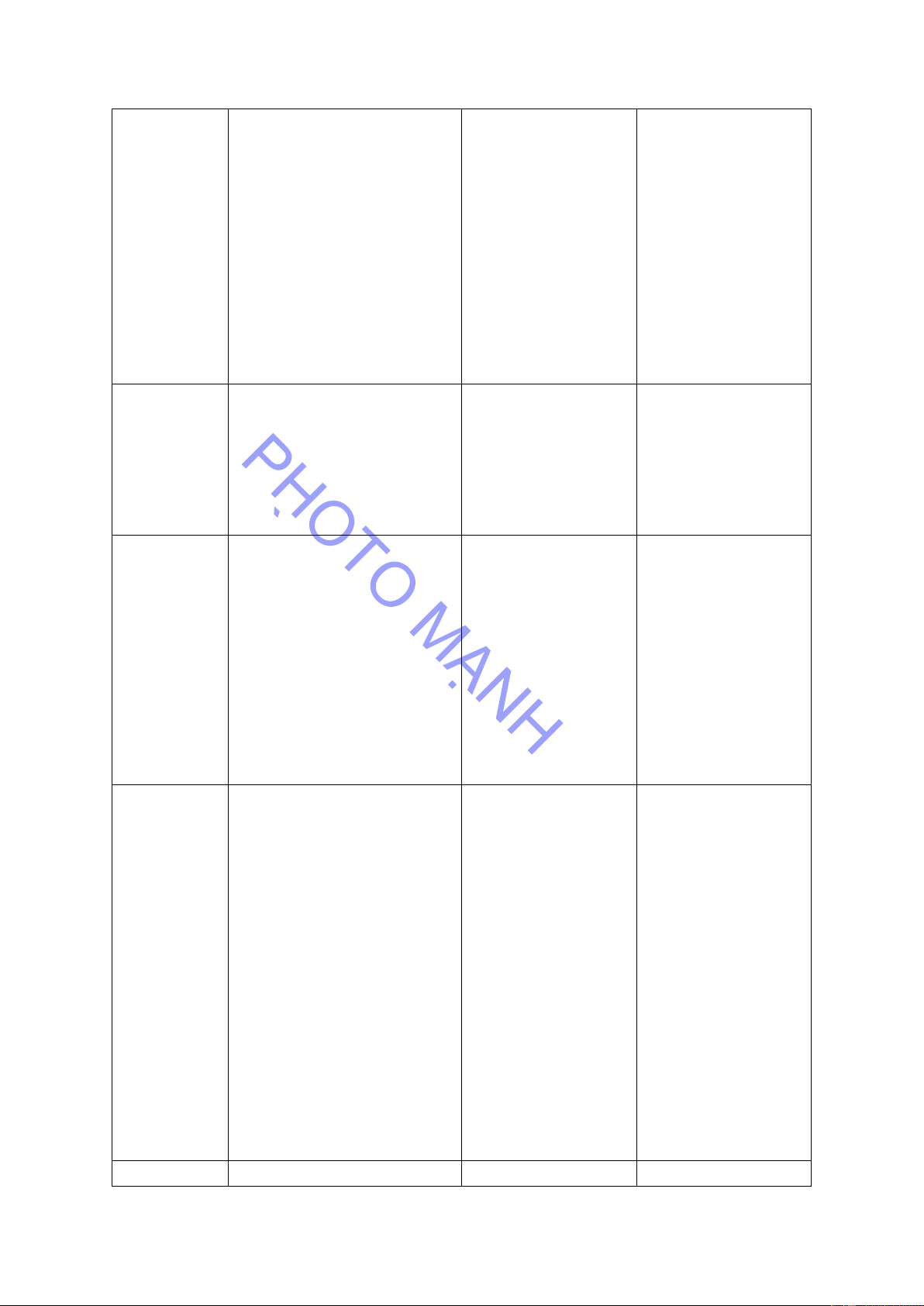

Câu 9: Lập bảng tóm tắt nội dung bảo vệ môi trường là cơ hội để cải thiện

kết quả của doanh nghiệp

-Việc giảm ô nhiễm luôn đi kèm với hiệu quả tài chính tốt hơn.

- Các chi phí phát sinh để giảm ô nhiễm có thể được bù đắp một phần hoặc hoàn

toàn bằng lợi nhuận kiếm được ở nơi khác.

- Các trường hợp có khả năng dẫn đến tình huống win-win có thể, tức là, hiệu

quả tài chính và môi trường tốt hơn Khả năng toanh

Hoàn cảnh làm cho khả năng này có Ví dụ doanh thu nhiều khả thi Tiếp cận tốt hơn

Nhiều khả năng cho các công ty bán

Chính phủ Quebec hiện quan tâm với một số thị

sản phẩm cho khu vực công như xây

đến hiệu suất môi trường của tất cả trường

dựng, năng lượng, thiết bị vận tải,

các phương tiện họ mua như một

sản phẩm y tế và thiết bị văn phòng,

tiêu chí đánh giá, và không chỉ về

và cho các doanh nghiệp khác. giá cả. Sản phẩm khác Nhiều khả năng khi có:

Toyota đã thông báo rằng tất cả các biệt

a) thông tin đáng tin cậy về các tính

mô hình của nó sẽ có sẵn với động

năng môi trường của sản phẩm; cơ hybrid vào năm 2012.

b) sự sẵn sàng trả tiền của người tiêu dùng;

c) rào cản để bắt chước. Nhiều khả năng 11 Bán công nghệ

Nhiều khả năng khi các công ty đã

Alcan đã được cấp bằng sáng chế kiểm soát ô có cơ sở R & D

cho một quy trình tái chế potlining nhiễm

dành riêng của mình và của các công ty khác. Quản lý rủi

Nhiều khả năng trong các ngành công

Statoil nhấm chìm 1 triệu tấn CO2 ro và quan hệ nghiệp

mỗi năm dưới đáy biển Bắc, do đó với các bên

được công chúng kiểm soát và xem

tránh được thuế carbon của Na Uy. liên quan bên xét kỹ lưỡng, ngoài

như hóa chất, năng lượng, bột giấy và giấy, luyện kim, v.v. Chi phí vật Nhiều khả năng khi:

BP đã giảm phát thải nhà kính 10% liệu, năng

a) các công ty có một quy trình sản

dưới mức của họ vào năm 1990 mà lượng và dịch xuất linh

không mất phí bằng cách thực hiện vụ hoạt;

cơ chế cấp phép có thể giao dịch

b) các công ty là trong các ngành công nội bộ. nghiệp

cạnh tranh cao, trong đó tối ưu hóa các nguồn lực là quan trọng;

c) các công ty đang ở trong các ngành công

nghiệp nơi các chính sách môi trường dựa trên thị

trường được thực hiện;

d) các công ty đã có cơ sở R & D. Chi phí vốn

Nhiều khả năng cho các công ty có cổ Giá trị cổ phiếu của Exxon đã giảm phiếu

4,7 tỷ USD sau sự sụp đổ của

trao đổi trên thị trường chứng khoán. EXXON VALDEZ

Câu 10: Nêu các hàm ý cho quản lý chiến lược cạnh tranh về môi trường? - Giảm chi phí - Tăng doanh thu

- Quan hệ với nhà cung cấp - Nâng cao chất lượng - Lợi thế cạnh tranh

- Giảm trách nhiệm pháp lý 12

- Các lợi ích sức khỏe và xã hội - Hình ảnh doanh nghiệp

- Tránh các rào cản pháp lý Chuong 3

1/ Nêu khái niệm, mục tiêu cơ bản và nguyên tắc quản lý môi trường (4đ)

Khái niệm:

Là tổng hợp các biện pháp, luật pháp, chính sách kinh tế, kỹ thuật, xã hội

thích hợp nhằm bảo vệ chất lượng môi trường sống và phát triển bền vững

kinh tế - xã hội quốc gia

Mục tiêu:

- Phòng chống suy thoái, ô nhiễm môi trường phát sinh trong hoạt động của con người

- Khắc phục, xử lý ô nhiễm, suy thoái môi trường, từng bước cải thiện chất lượng môi trường

- Bảo vệ tài nguyên thiên nhiên đảm bảo sự phát triển bền vững

Nguyên tắc quản lý môi trường

- Bảo vệ môi trường phải gắn kết hài hòa với phát triển kinh tế và bảo đảm

tiến bộ xã hội để phát triển bền vững; bảo vệ môi trường quốc gia phải

gắn với bảo vệ môi trường khu vực và toàn cầu.

- Bảo vệ môi trường là sự nghiệp của toàn xã hội, quyền và trách nhiệm

của cơ quan nhà nước, tổ chức, hộ gia đình, cá nhân.

- Hoạt động bảo vệ môi trường phải thường xuyên, lấy phòng ngừa là

chính, kết hợp với khắc phục ô nhiễm, suy thoái và cải thiện chất lượng môi trường.

- Bảo vệ môi trường phải phù hợp với quy luật, đặc điểm tự nhiên, văn

hóa, lịch sử, trình độ phát triển kinh tế - xã hội của đất nước trong từng giai đoạn.

- Tổ chức, hộ gia đình, cá nhân gây ô nhiễm, suy thoái môi trường có trách

nhiệm khắc phục, bồi thường thiệt hại và chịu các trách nhiệm khác theo

quy định của pháp luật. 13

2/ Trình bày khái niệm và các nội dung quản lý nhà nước về môi trường (3đ)

Khái niệm:

- Quản lý nhà nước về môi trường là sự quản lý môi trường mà chủ thể

thực hiện là Nhà nước với quyền lực và bộ máy Nhà nước.

- Tại sao phải quản lý nhà nước về môi trường:

- Sự thất bại của thị trường trước các vấn đề ngoại ứng, tính không loại trừ

của các hàng hóa chất lượng môi trường và tài nguyên sở hữu chung.

- Sở hữu nhà nước về tài nguyên và môi trường

- Tầm quan trọng của môi trường, sự phức tạp của các vấn đề môi trường

toàn cầu và ở Việt Nam nói riêng vượt quá khả năng giải quyết của cá

nhân hay tổ chức đơn lẻ

Nội dung quản lý nhà nước về môi trường:

- Ban hành và tổ chức thực hiện các văn bản pháp luật về BVMT, hệ thống QCMT

- Xây dựng, chỉ đạo thực hiện chiến lược, chính sách BVMT, sự cố môi trường

- Xây dựng, quản lý các công trình bảo vệ môi trường, công trình có liên quan đến BVMT

- Tổ chức, xây dựng, quản lý hệ thống quan trắc, định kỳ đánh giá hiện

trạng môi trường, dự báo diễn biến môi trường.

- Thẩm định báo cáo ĐTM của các dự án và các cơ sở sản xuất, kinh doanh

- Cấp, thu hồi giấy chứng nhận đạt tiệu chuẩn môi trường

- Giám sát, thanh tra, kiểm tra việc chấp hành pháp luật về BVMT; giải

quyết các tranh chấp, khiếu nại, tố cáo liên quan đến BVMT; xử lý vi

phạm pháp luật về BVMT.

- Đào tạo cán bộ về khoa học và QLMT; giáo dục, tuyên truyền, phổ biến

kiến thức, pháp luật về BVMT

- Tổ chức nghiên cứu, áp dụng tiến bộ khoa học, công nghệ trong lĩnh vực BVMT

- Quan hệ quốc tế trong lĩnh vực BVMT 14

3/ Hệ thống quản lý môi trường là gì? Vì sao doanh nghiệp cần phải áp

dụng hệ thống quản lý môi trường (4đ)

Hệ thống quản lý môi trường ( EMS) là gì

- EMS là một hệ thống và cơ sở dữ liệu kết hợp các quy trình và quy trình

đào tạo nhân sự, giám sát, tổng hợp và báo cáo thông tin về hiệu suất hoạt

động về môi trường cho các bên liên quan bên trong và bên ngoài của một công ty

- Các tiêu chuẩn được sử dụng rộng rãi nhất mà một EMS dựa vào là Tổ

chứcTiêu chuẩn Quốc tế (ISO) 14001

Lý do áp dụng EMS

- Tiết kiệm tài chính nhờ giảm chi phí, tránh được trách nhiệm về pháp lý

- Tạo thêm nguồn thu nhờ mở rộng và tìm kiếm thêm thị trường

- Đặc biệt, hệ thống quản lý môi trường giúp cho doanh nghiệp:

- Xác định, kiểm soát mọi khía cạnh, mọi tác động và mọi nguy cơ môi

trường có thể liên quan tới tổ chức.

- Đạt được chính sách mục tiêu về môi trường bao gồm cả trách nhiệm pháp lý

- Xác định các nguyên tắc, các chỉ dẫn và phương thức để doanh nghiệp

đạt được các mục tiêu môi trường trong tương lai.

- Xác định các mục tiêu dài hạn, ngắn hạn và trung hạn về tình trạng môi

trường đảm bảo sự cân đối chi phí và lợi ích cho doanh nghiệp và các bên liên quan.

- Xác định các nguồn lực để đạt được các mục tiêu, xác định trách nhiệm

và sự cam kết cung cấp các nguồn lực.

- Xác định và văn bản hoá các nhiệm vụ, trách nhiệm chức năng, các thủ

tục để đảm bảo mỗi thành viên luôn thực hiện đúng các công việc hàng

ngày, giúp việc giảm thiểu hoặc loại bỏ các tác động xấu cho môi trường

- Tạo phương thức thị trường rộng rãi trong doanh nghiệp, đào tạo mọi

người để họ có thể thực hiện đúng các công việc chức năng được giao.

- Đề ra các biện pháp để đảm bảo tuân thủ các thủ tục, các chuẩn mực, mục

tiêu đã được thảo luận và có sửa đổi khi cần thiết 15

4/ Nêu các nội dung của quản lý doanh nghiệp và mô hình PCDA của

doanh nghiệp (3đ)

- Mô hình PCDA:

+ Hoạch định: thiết lập các mục tiêu môi trường và các quá

trình cần thiết để đạt được các kết quả phù hợp với chính

sách môi trường của tổ chức.

+ Thực hiện: thực hiện các quá trình theo hoạch định.

+ Kiểm tra: theo dõi và đo lường các quá trình dựa trên

chính sách môi trường, bao gồm cả các cam kết, các mục

tiêu về môi trường và chuẩn mực hoạt động của tổ chức,

và báo cáo các kết quả.

+ Cải tiến: thực hiện các hành động nhằm cải tiến liên tục.

- Nội dung của quản lý doanh nghiệp

+ Thiết lập một quá trình để đạt được mức kết quả hoạt động đã đề ra;

+ Cung cấp các nguồn lực thích hợp và đầy đủ, bao gồm cả

đào tạo, để liên tục đạt được các mức kết quả thực hiện đã đề ra;

+ Đánh giá kết quả thực hiện về môi trường theo các chính

sách, mục tiêu và chỉ tiêu của tổ chức và tim kiếm sự cải tiến khi cần thiết;

+ Thiết lập một quá trình quản lý để xem xét lại và kiểm tra

đánh giá hệ thống quản lý môi trường và để xác định các

cơ hội cải tiến hệ thống và kết quả hoạt động về môi trường đạt được;

5/ Trình bày nguồn gốc hình thành bộ tiêu chuẩn ISO 14000 (3đ)

Nguồn gốc hình thành bộ tiêu chuẩn ISO 14000

- Sự huỷ hoại tầng ôzôn,sự nóng lên toàn cầu, sự phá rừng nghiêm trọng

và các vấn đề môi trường khác là các vấn đề mang tính toàn cầu. 16

- Việc làm giảm tính đa dạng sinh học cũng đã gây sự lo ngại của cộng

đồng quốc tế và một loạt các yêu cầu đối với các vấn đề này đã được công bố.

- Đại diện của nhiều quốc gia có quan tâm đã gặp nhau tại Motrenteal -

Canada vào năm 1987 để soạn thảo ra các thoả thuận nhằm ngăn cản việc

sản xuất ra các hoá chất gây phá huỷ tầng ô-zôn như CFC ... v.v

- Chưa có chỉ số tổng hợp để đánh giá sự cố gắng nỗ lực của một tổ

chức/doanh nghiệp trong việc đạt được các thành quả bảo vệ môi trường

một cách liên tục và đáng tin cậy

- Chính loại chỉ số này đã hình thành nên tiêu chuẩn ISO14001 về HTQLMT

- Là tiêu chuẩn có thể sử dụng để bên thứ ba độc lập có thể đánh giá một

cách khách quan sự phù hợp giữa cam kết của tổ chức/doanh nghiệp với

các quy định của pháp luật về các vấn đề môi trường cũng như đánh giá

các tác động lên môi trường của các hoạt động, sản phẩm hoặc dịch vụ

của tổ chức/doanh nghiệp và tất nhiên nó được dùng để xây dựng hoặc

cải thiện HTQLMT của họ.

6/ Phân tích cấu trúc bộ tiêu chuẩn ISO 14000 (4đ)

- Cấu trúc bộ ISO 14000 đề cập đến 6 lĩnh vực sau:

Đánh giá tổ chức:

+ Hệ thống quản lý môi trường.

+ Kiểm tra đánh giá môi trường.

+ Đánh giá kết quả hoạt động môi trường.

Đánh giá sản phẩm: + Nhãn môi trường.

+ Phân tích chu trình sống của sản phẩm .

+ Các yếu tố môi trường của các tiêu chuẩn về sản phẩm.

Các tiêu chuẩn về đánh giá sản phẩm

- Các tiêu chuẩn về đánh giá sản phẩm sẽ thiết lập các nguyên lý và cách

tiếp cận thống nhất đối với việc đánh giá các khía cạnh môi trường của sản phẩm

- Các tiêu chuẩn này sẽ đặt ra nhiệm vụ cho các công ty phải lưu ý đến các

thuộc tính của môi trường của sản phẩm ngay từ khâu thiết kế, chọn

nguyên vật liệu cho đến khâu thải bỏ sản phẩm này ra môi trường

Các tiêu chuẩn về đánh giá tổ chức: 17

- ISO 14000 yêu cầu phải tiếp cận vấn đề môi trường bằng cả một hệ thống

quản lý, từ viện xác định và xem xét các đối tượng môi trường có liên quan

- ISO 14000 yêu cầu phải có một chính sách về bảo vệ môi trường và chính

sách này phải được lập thành văn bản (được tài liệu hoá), được phổ biến

và áp dụng trong toàn công ty cho tất cả các thành viên của công ty cũng

như những người liên quan

7/ Nêu Các nguyên tắc then chốt cho các nhà quản lý thực hiện hoặc tăng

cường một hệ thống quản lý môi trường (3đ)

- Công nhận việc quản lý môi trường là một trong số các ưu tiên phối hợp cao nhất;

- Thiết lập và duy trì các mối quan hệ với các bên hữu quan ở bên trong và bên ngoài tổ chức;

- Xác định các yêu cầu về pháp luật và các khía cạnh về môi trường có

liên quan tới các hoạt động, sản phẩm hoặc dịch vụ của tổ chức.

- Xây dựng cam kết của lãnh đạo và nhân viên đối với việc bảo vệ môi

trường với sự phân công rõ ràng về trách nhiệm và nghĩa vụ;

- Khuyến khích việc lập kế hoạch môi trường cho suốt chu trình sống của

sản phẩm hoặc quá trình;

- Thiết lập một quá trình để đạt được mức kết quả hoạt động đã đề ra;

- Cung cấp các nguồn lực thích hợp và đầy đủ, bao gồm cả đào tạo, để liên

tục đạt được các mức kết quả thực hiện đã đề ra;

- Đánh giá kết quả thực hiện về môi trường theo các chính sách, mục tiêu

và chỉ tiêu của tổ chức và tìm kiếm sự cải tiến khi cần thiết;

- Thiết lập một quá trình quản lý để xem xét lại và kiểm tra đánh giá hệ

thống quản lý môi trường và để xác định các cơ hội cải tiến hệ thống và

kết quả hoạt động về môi trường đạt được;

- Khuyến khích các nhà thầu và nhà cung cấp thiết lập một hệ thống quản lý môi trường

8/ Nêu khái niệm và phân tích mối quan hệ giữa các hệ thống ISO 14000,

kiểm toán môi trường và sản xuất sạch hơn (4đ) 18

- Hệ thống ISO 14000 là: ISO 14000 là bộ tiêu chuẩn về quản lý môi

trường do Tổ chức Tiêu chuẩn hóa quốc tế ISO ban hành nhằm giúp các

tổ chức/doanh nghiệp giảm thiểu tác động gây tổn hại tới môi trường và

thường xuyên cải tiến kết quả hoạt động về môi trường. Bộ tiêu chuẩn

ISO 14000 gồm các tiêu chuẩn liên quan các khía cạnh về quản lý môi

trường như hệ thống quản lý môi trường, đánh giá vòng đời sản phẩm,

nhãn sinh thái, xác định và kiểm kê khí nhà kính…

- Sản xuất sạch hơn là: Sản xuất sạch hơn là việc áp dụng liên tục một

chiến lược mang tính phòng ngừa môi trường tổng hợp đối với các quá

trình sản xuất, các sản phẩm và dịch vụ nhằm giảm tác động xấu đến con người và môi trường.

- Kiểm toán môi trường là: KTMT là công cụ quản lý bao gồm một quá

trình đánh giá có tính hệ thống, định kỳ và khách quan được văn bản hóa về

việc làm thế nào để thực hiện tổ chức môi trường, quản lý môi trường và

trang thiết bị môi trường hoạt động tốt

- Mối quan hệ:

- Mục tiêu và lợi ích chung đều nhằm : + Giảm ô nhiễm MT

+ Cải thiện quá trình sản xuất, giảm thiểu phát sinh chất thải và chi phí

+ Đáp ứng các yêu cầu pháp luật

+ Nâng cao hình ảnh của công ty

+ Đạt được lợi thế cạnh tranh

+ Các cơ sở đã thực hiện SXSH rất có điều kiện thuận lợi để đăng ký

chứng nhận ISO 14001 và ngược lại

+ ISO 14001 cung cấp cơ chế, khuôn khổ cho việc thực hiện hiệu quả SXSH

+ SXSH cung cấp cho ISO 14001 1 công cụ cải tiến liên tục và hiệu

quả QLMT trong các công ty.

+ KTMT và SXSH có mục đích áp dụng, phạm vi thực hiện, cách

thức thực hiện và việc sử dụng kết quả sau kiểm toán hoàn toàn

khác nhau nhưng Trong một số trường hợp, kết quả của KTMT có

thể tạo ra động lực để thực hiện SXSH tại doanh nghiệp, do hai

khái niệm có một vài điểm tương đồng như mục tiêu cắt giảm chi

phí về rác thải; mục tiêu giảm chi phí về nhiên liệu và vật liệu; 19

phạm vi đánh giá đều có quan tâm đến tính hiệu quả trong sử dụng

thiết bị, quản lý chất thải Chương 4 •

1/ Nêu khái niệm và một số quan điểm về kinh tế chất thải (3đ)

Khái niệm kinh tế chất thải:

- Ủy ban liên minh Châu Âu: Kinh tế chất thải là hoạt động mang lại

những lợi ích về môi trường, tiết kiệm tài chính cho doanh nghiệp, người

tiêu dùng và cho Chính phủ.

Kinh tế chất thải sẽ giúp giảm sử dụng tài nguyên, giảm chi phí xử lý,

chôn lấp chất thải, tạo ra hệ thống quản lý chất thải hiệu quả hơn cả về số

lượng chất thải phát sinh và cách thức mà chất thải được xử lý

- GS.TS Nguyễn Đình Hương: Kinh tế chất thải nghiên cứu về sự lựa chọn

của con người trong việc giảm lượng phát thải và xử lý chất thải nhằm

phục vụ lợi ích của con người và giảm thiểu những tác động tiêu cực đối

với môi trường sống của con người.

Kinh tế chất thải nghiên cứu hành vi ứng xử kinh tế của người tiêu

dùng, nhà sản xuất, cộng đồng và Chính phủ đối với chất thải, giải quyết

chất thải dưới giác độ kinh tế ở các khâu của quá trình xử lý chất thải

- Một số quan điểm tiếp cận khác về kinh tế chất thải:

- (i) Kinh tế chất thải là việc áp dụng các công cụ kinh tế gồm thuế, phí, ký

quỹ đặt cọc, giấy phép phát thải, các hình thức xử phạt vi phạm pháp luật

trong lĩnh vực quản lý chất thải, qua đó tạo nguồn thu cho ngân sách nhà

nước, phục vụ công tác quản lý chất thải hiện nay;

- (ii) Kinh tế chất thải tập trung vào giai đoạn phòng ngừa và giảm thiểu

chất thải trong quá trình sản xuất, kinh doanh. Xét về phương diện kinh

tế, phương án này sẽ góp phần làm giảm lượng chất thải phát sinh ra môi

trường, giảm một phần kinh phí của doanh nghiệp phải bỏ ra để xử lý

khối lượng rác phát sinh, nâng cao sức cạnh tranh của doanh nghiệp và sản phẩm;

- (iii) Kinh tế chất thải bao gồm các khía cạnh phát sinh thu gom, vận

chuyển, tái chế, thiêu đốt hoặc chôn lấp các chất thải. Chúng được tạo ra

từ các hoạt động của một nền kinh tế và những tác động về mặt kinh tế

của hoạt động thiêu đốt, chôn lấp các chất thải đó tới môi trường một khi

chúng thải ra môi trường 20

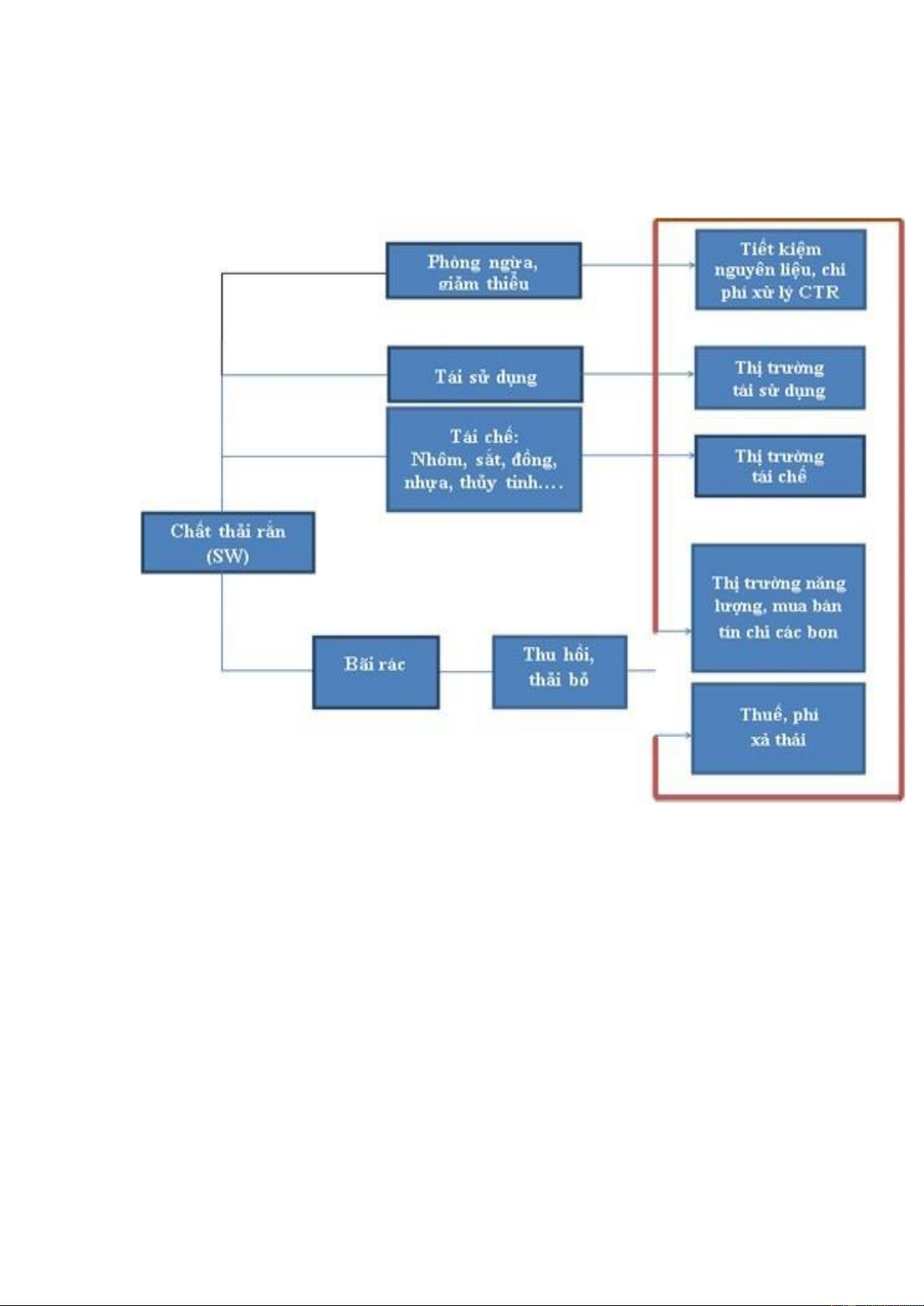

• 2/ Vẽ sơ đồ kinh tế chất thải và phân tích hai (02) nội dung thực hiện

của kinh tế chất thải (4đ)

Sơ đồ kinh tế chất thải

Phân tích 2 nội dung thực hiện của kte chất thải :

Phòng ngừa, giảm thiểu:

- Giảm phát thải trong công nghiệp bao gồm giảm lượng thải trong quá

trình sản xuất, sản xuất các sản phẩm tạo ít phát thải, sản phẩm dễ dàng

phân hủy khi thải bỏ, sản phẩm không hoặc chứa ít chất thải nguy hại...

- Ngay cả việc thay đổi thói quen tiêu dùng hàng ngày hướng tới các sản

phẩm thân thiện môi trường, sản phẩm ít bao bì, ít hoạt chất... cũng là

một giải pháp hữu hiệu để giảm phát thải

Tái chế, tái sử dụng:

- Chất thải được doanh nghiệp tái sử dụng trong quá trình sản xuất của

doanh nghiệp hoặc tái chế trở thành sản phẩm thứ cấp hay trở thành 21

nguyên vật liệu đầu vào của quá trình sản xuất (tuần hoàn vật chất) và

được trao đổi, mua bán trên thị trường.

- Trong hệ thống quản lý chất thải rắn, tái chế và tái sử dụng có ảnh hưởng

rất lớn đến thành phần và lượng rác thải phát sinh. Các lợi ích môi

trường, lợi ích cộng đồng của việc tái sử dụng và tái chế chất thải cũng

được xác định rõ ràng, góp phần khuyến khích sự tham gia của nhà đầu tư

và các đối tượng liên quan

Thu hồi năng lượng, khí gây hiệu ứng nhà kính:

- Doanh nghiệp thực hiện thu hồi nhiệt năng, điện năng từ các loại chất thải

rắn. Việc thu hồi năng lượng từ quá trình thiêu hủy chất thải không chỉ

đơn thuần tạo ra năng lượng mà còn làm giảm bớt khối lượng chất thải phải chôn lấp.

- Sự kết hợp các giải pháp xử lý rác thải trong hệ thống quản lý chất thải

rắn có ảnh hưởng rất lớn đến việc tính toán lượng phát thải vào môi

trường đặc biệt là khí gây hiệu ứng nhà kính (CO2 và CH4, CFCs và N2O).

- Các quốc gia đang phát triển cũng tham gia và thu được lợi nhuận từ việc

tham gia bán tín chỉ các bon trên thị trường quốc tế.

Thải bỏ:

• Chất thải sau quá trình thu gom, xử lý cuối cùng sẽ được đổ và

chôn lấp tại các bãi rác.

• Đối với giai đoạn này, bên cạnh thực hiện hoạt động thu hồi năng

lượng thì bãi chôn lấp vẫn có thể mang lại các giá trị kinh tế thông

qua việc tái sử dụng đất hoặc chuyển đổi mục đích sử dụng thành

các khu vực giải trí, công viên cây xanh, tạo quỹ đất cho thành phố để phát triển

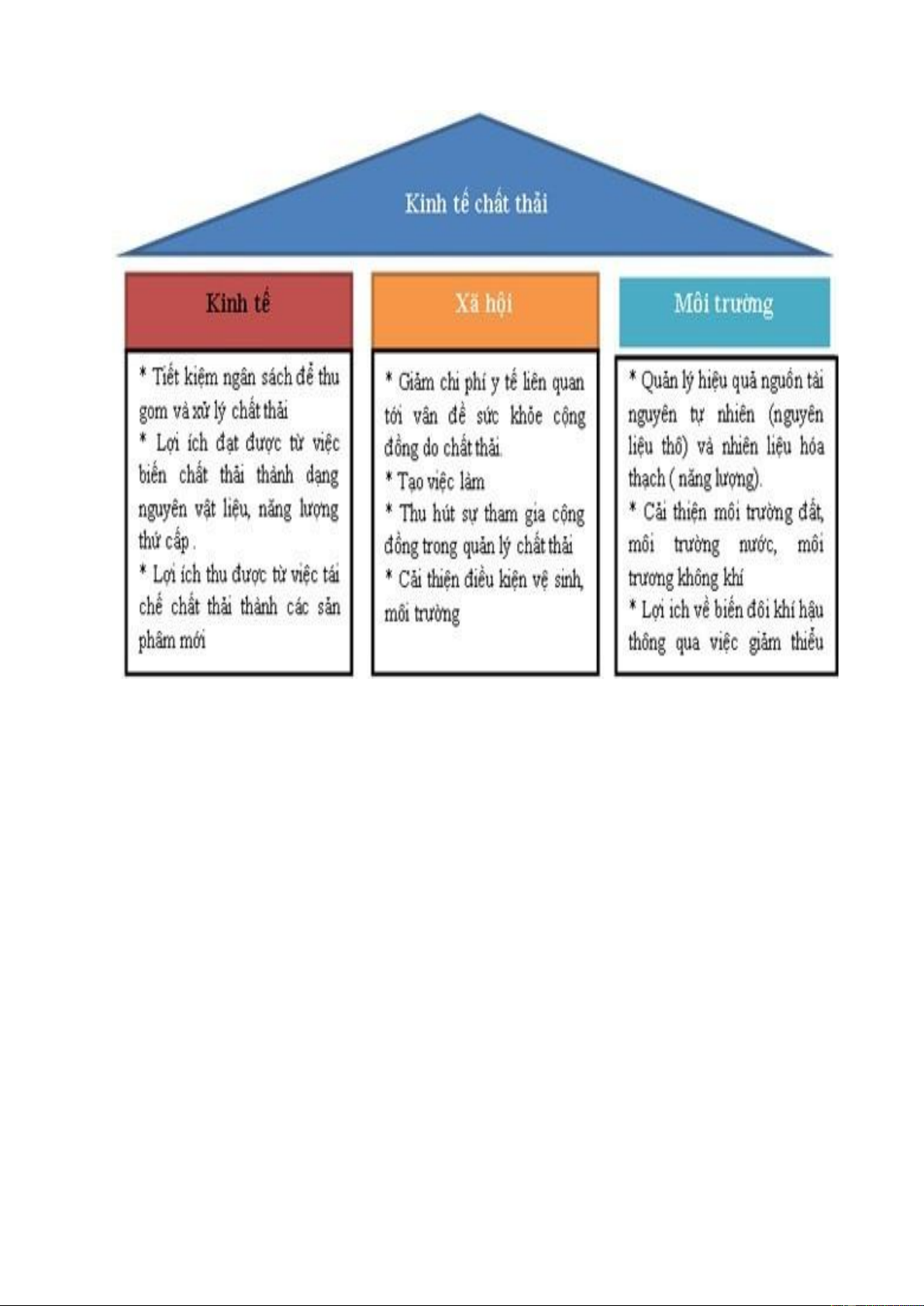

3/ Hãy nêu lợi ích khi thực hiện kinh tế chất thải (3đ)

Lợi ích: 22

4/ Nêu khái niệm, mục đích và liệt kê các dạng kinh tế năng lượng (3đ)

Khái niệm cơ bản về kinh tế năng lượng

• Kinh tế năng lượng nghiên cứu những vấn đề của hệ thống năng lượng dưới góc độ kinh tế.

• Hệ thống năng lượng là một hệ thống bao gồm các khâu từ sản xuất,

truyền tải, phân phối và tiêu thụ năng lượng.

Mục đích về kte năng lượng

- Nhận thức quá trình sản xuất, truyền tải-phân phối và tiêu thụ năng lượng.

- Tìm hiểu cách thức thực hiện quá trình một cách hiệu quả nhất: Sản xuất

cái gì? Sản xuất bao nhiêu? Sản xuất với giá thành nào? Giá bán ra như thế nào?...

Liệt kê các dạng kinh tế năng lượng

- Năng lượng trong tự nhiên có thể thu được từ nhiều nguồn khác nhau: 23

• Nhiên liệu hóa thạch.

• Năng lượng nhiệt (địa nhiệt).

• Năng lượng bức xạ (ánh sáng mặt trời).

• Sinh học và vật chất khác.

• Cơ năng (sức nước, sức gió)

5/ Phân tích mối quan hệ giữa năng lượng và tăng trưởng kinh tế (4đ)

Mối quan hệ giữa năng lượng và tăng trưởng kinh tế

• Phân tích mức tiêu thụ năng lượng:

• Cường độ năng lượng và các yếu tố ảnh hưởng: EI = E/I

• EI : cường độ năng lượng

• E là tổng năng lượng sơ cấp tiêu hao (các đơn vị đo lường năng lượng).

• I là một chỉ tiêu kinh tế xã hội tổng hợp

• Một chỉ tiêu kinh tế xã hội tổng hợp I:

• I là tổng sản phẩm quốc nội GDP (thường ký hiệu là Y) thì EI là

một chỉ tiêu phản ánh hàm lượng năng lượng của một đồng GDP.

• I là số người lao động (N) thì EI phản ánh mức độ trang bị năng lượng cho lao động.

• I là dân số một quốc gia, một khu vực (n) thì EI phản ánh mức độ

tiêu hao năng lượng đầu người.

• Các yếu tố cơ bản ảnh hưởng đến EI: • Công nghệ sản xuất • Cơ cấu nền kinh tế • Chính sách kinh tế

• Tốc độ phát triển kinh tế

• Trình độ phát triển kinh tế

• Cơ cấu năng lượng, nhiên liệu tiêu thụ • Tương quan E/K; E/L;... • Giá năng lượng 24

6/ Nêu khái niệm, các công cụ quản lý môi trường và vai trò của chúng (3đ) Khái niệm:

- Công cụ quản lý môi trường là các biện pháp hành động thực hiện công

tác quản lý môi trường của nhà nước, các tổ chức khoa học và sản xuất.

Mỗi một công cụ có một chức năng và phạm vi tác động nhất định, liên

kết và hỗ trợ lẫn nhau Vai trò: - Tăng hiệu quả chi phí

- Khuyến khích nhiều hơn cho việc đổi mới

- Khả năng tiếp nhận và xử lý thông tin tốt hơn

- Tăng hiệu quả sử dụng nguồn tài nguyên và BVMT

- Hành động nhanh chóng và mềm dẻo hơn

- Thay đổi hành vi của người sản xuất, tiêu dùng

7/ Liệt kê các công cụ kinh tế trong quản lý môi trường và phân tích nội

dung HAI (02) công cụ kinh tế (4đ)

Các công cụ trong kte qlmt - Thuế MT - Phí MT

- Hệ thống kí quỹ- hoàn trả - Giấy phép MT - Quỹ MT - Trợ cấp MT Phân tích: Thuế MT

- Thuế môi trường là khoản thu của ngân sách nhà nước, nhằm điều tiết

các hoạt động có ảnh hưởng tới môi trường và kiểm soát ô nhiễm môi trường.

- Mục tiêu của thuế môi trường là tạo nguồn thu cho ngân sách nhà nước

lấy từ người gây ô nhiễm và gây thiệt hại cho môi trường để bù đắp cho các chi phí xã hội. 25

THUẾ MÔI TRƯỜNG CÓ THỂ CHIA THÀNH HAI LOẠI:

- Thuế gián thu: Đánh vào giá trị hàng hóa gây ô nhiễm môi trường.

- Thuế trực thu: Đánh vào lượng chất thải độc hại với môi trường do cơ sở sản xuất gây ra.

Thuế môi trường: là hình thức hạn chế một sản phẩm hay hoạt động

không có lợi cho môi trường. Mục đích:

- Gây quỹ để tài trợ cho hoạt động (thuế ô nhiễm để xử lý hoặc đền bù ô nhiễm);

Thúc đẩy thay đổi mặt hàng, cách sản xuất (đánh thuế cao vào các

hàng hoá gây ô nhiễm trong sản xuất hoặc tiêu dùng);

Khuyến khích các hoạt động tích cực về môi trường (giảm thuế cho các

sản phẩm tái chế, tăng thuế các hàng hoá tiêu thụ tài nguyên gốc, tài

nguyên không tái tạo...).

Phí môi trường

Là khoản thu của nhà nước nhằm bù đắp một phần chi phí thường xuyên

và không thường xuyên về:

Xây dựng, bảo dưỡng,

Tổ chức quản lý hành chính của nhà nước đối với hoạt động của người nộp thuế

Phí môi trường được tính dựa vào:

Lượng chất ô nhiễm thải ra môi trường

Mức tiêu thụ nguyên nhiên liệu gây ô nhiễm

Tổng doanh thu hoặc tổng sản lượng hàng hoá

Lợi nhuận của doanh nghiệp.

Mục đích của phí môi trường nhằm ngăn ngừa xả thải ra môi trường các

chất ô nhiễm có thể xử lý được.

Vì vậy, phí môi trường cần đạt được:

Làm thay đổi hành vi của người gây ô nhiễm;

Tăng nguồn thu nhập để chi trả cho những hoạt động cải thiện môi trường. 26

- Là khoản thu có tổ chức, bắt buộc đối với các cá nhân, pháp nhân được

hưởng một lợi ích hoặc sử dụng một dịch vụ nào đó do nhà nước cung cấp.

- Mức thu được xây dựng trên cơ sở đáp ứng nhu cầu bù đắp chi phí và

dịch vụ công cộng, một phần nhỏ dành cho nhu cầu động viên vào ngân sách.

Lệ phí >= Chi phí thực tế >= Phí Trợ cấp MT:

- Chức năng chính của trợ cấp là giúp đỡ các ngành công nghiệp, nông

nghiệp và các ngành khác khắc phục ô nhiễm môi trường trong điều kiện,

khi tình trạng ô nhiễm môi trường quá nặng nề hoặc khả năng tài chính

của doanh nghiệp không chịu đựng được đối với việc phải xử lý ô nhiễm môi trường.

KÝ QUỸ - HOÀN TRẢ

- Ký quỹ môi trường là công cụ kinh tế áp dụng cho các ngành kinh tế dễ

gây ra ô nhiễm môi trường.

- Quy định các đối tượng tiêu dùng các sản phẩm có khả năng gây ô nhiễm

môi trường phải trả thêm một khoản tiền (đặt cọc) khi mua hàng.

- Nếu thực hiện đúng, người tiêu dùng sẽ được nhận lại khoản đặt cọc do

các tổ chức thu gom hoàn trả lại. Ngược lại, số tiền trên sẽ chuyển vào quỹ môi trường. Ưu điểm:

• Nằm trong khu vực tư nhân , được khuyến khích xây dựng cho bên thứ 3

khi người sử dụng không tham gia

• Góp phần bảo vệ môi trường

Nhược điểm

- Chi phí để quản lý rơi vào kinh tế tư nhân

- Khả năng tạo ra việc làm hàng giả

- Cần có cơ cấu tổ chức để điều hành và quản lý tài chính

- Ký quỹ lớn -> ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp.

Phạm vi sử dụng: 27

- Các sản phẩm gây ÔNMT nhưng có thể xử lý, tái chế, tái sử dụng

- Các sản phẩm làm tăng lượng chất thải

- Các sản phẩm chứa chất độc, gây khó khăn cho việc xử lý…. Quỹ MT

- Quỹ môi trường là một thể chế hoặc một cơ chế được thiết kế để nhận tài

trợ vốn từ các nguồn khác nhau, và từ đó phân phối các nguồn này để hỗ

trợ quá trình thực hiện các dự án hoặc các hoạt động cải thiện chất lượng môi trường

Đền bù thiệt hại

- Tổ chức, cá nhân gây tổn hại môi trường do hoạt động của mình phải bồi

thường thiệt hại theo quy định của pháp luật.

- Theo NĐ 81/2006/NĐ – CP “quy định về bồi thường thiệt hại do ô nhiễm

môi trường gây ra” quy định :

- + Bên gây ô nhiễm và bên bị ô nhiễm thỏa thuận với nhau về mức bồi thường.

- Không thỏa thuận được thì người có thẩm quyền xử phạt sẽ quyết định

bên gây ô nhiễm “BỒI THƯỜNG” hoặc giải quyết theo luật “ TỐ TỤNG HÌNH SỰ”

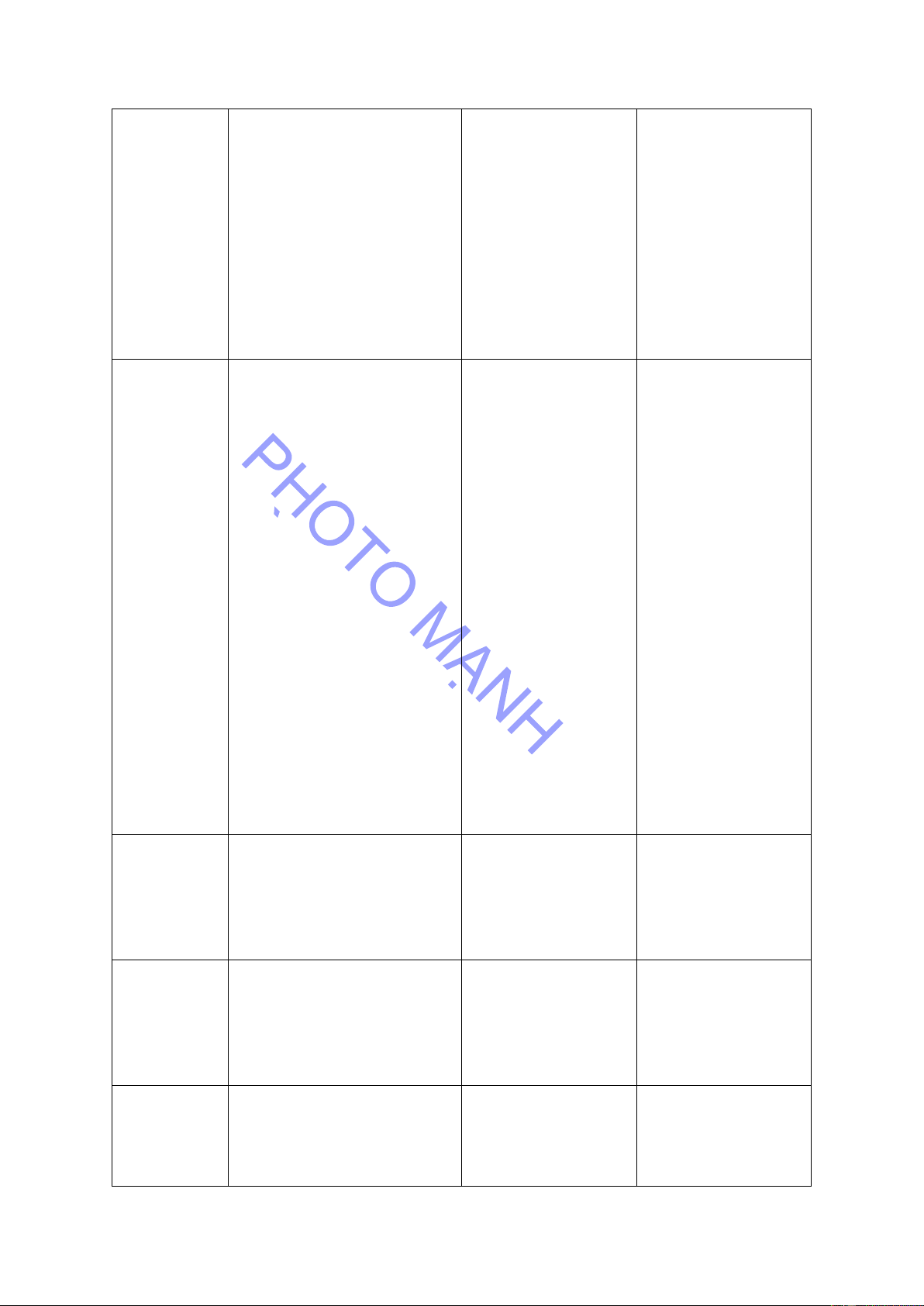

8/ Phân biệt thuế, phí và lệ phí bảo vệ môi trường (4đ) Tiêu chí

Thuế bảo vệ môi Phí BVMT

Lệ phí BVMT trường Bản chất - Là khoản thu nhằm - Là khoản thu -Là khoản thu bắt

điều tiết các hoạt động

nhằm bù đắp một buộc đối với các

có ảnh hưởng tới MT và phần chi phí cá nhân, pháp kiểm soát ô nhiễm MT.

thường xuyên và nhân được hưởng

Đây hình thức hạn chế không thường một lợi ích hoặc một sản phẩm hay hoạt xuyên để xây sử dụng một dịch động không có lợi cho

dựng, bảo dưỡng vụ MT nào đó. MT. MT và tổ chức quản lý hành - Một số ví dụ về - Theo Luật Thuế chính của nhà các dịch vụ BVMT 2010, đối tượng

nước đối với hoạt BVMT như: Thu 28 chịu thuế gồm 8 nhóm: động của người gom, tái chế, xử Xăng, dầu, mỡ, nhờn; nộp phí. lý chất thải; Giám Than đá; Dung dịch định về MT đối HCFC; Túi ni lông; -Nước ta đang áp với máy móc,

/Thuốc diệt cỏ; thuốc trừ dụng một số loại thiết bị; giám mối; Thuốc bảo quản phí như: Phí định thiệt hại về lâm sản; Thuốc khử BVMT đối với MT…

trùng kho (loại hạn chế nước thải, chất sử dụng). rắn, khai thác khoáng sản… Nguyên Xây dựng trên nguyên Xây dựng trên Xây dựng trên tắc xây

tắc “người gây ô nhiễm nguyên tắc nguyên tắc dựng phải trả tiền” “người gây ô “người hưởng lợi nhiễm phải trả phải trả tiền” tiền” Mục đích - Mục tiêu chính nhằm Hỗ trợ cho công Người nhận dịch thu thay đổi nhận thức và tác bảo vệ và đầu vụ thì phải trả chi hành vi của con người tư cho MT. phí cho việc cung đối với MT. ->Dùng cho việc cấp dịch vụ.

->Định hướng xã hội và thành lập Quỹ đảm bảo công bằng xã khắc phục ô hội nhiễm MT. -Tạo nguồn thu cho ngân sách nhà nước. Chủ thể Thuế BVMT thu vào Phí BVMT thu Thu trực tiếp vào

chịu trách một số loại hàng hóa mà vào hành vi xả người sử dụng

nhiệm trả khi sử dụng nó gây ô chất thải ra MT dịch vụ.

nhiễm MT, thể hiện định (thu trực tiếp vào hướng nhằm hạn chế chủ thể xả chất

việc sử dụng sản phẩm thải gây ô nhiễm gây ô nhiễm. MT).

-> Người tiêu dùng là ->Người chịu phí người chịu thuế nhưng và người nộp phí

người sản xuất là người BVMT là người nộp thay (vì pháp luật xả thải ra MT. Việt Nam thu theo hình thức thu thuế Gián thu). Nguyên

Thu vào sản phẩm, hàng Dựa vào lượng Mức thu lệ phí 29 tắc xác

hóa khi sử dụng gây tác

chất ô nhiễm thải được ấn định

định mức động xấu đến MT. ra MT, mức tiêu trước đối với thu ->Thu theo mức thuế

thụ nguyên nhiên từng công việc,

tuyệt đối bằng số tiền

liệu gây ô nhiễm, không nhằm mục trên đơn vị hàng hoá. tổng doanh thu đích bù đắp chi hoặc tổng sản phí. lượng hàng hoá, lợi nhuận của doanh nghiệp. Tính chất -Không mang tính đối -Mang tính đối -Mang tính đối

giá vì người nộp thuế giá do chủ thể giá do chủ thể

nhiều hay ít đều được đóng bao nhiêu đóng bao nhiêu hưởng quyền lợi như thì quyền lợi thì quyền lợi nhau cả. được hưởng được hưởng tương ứng. tương ứng.

-Không mang tính hoàn

trả trực tiếp vì sẽ hoàn -Mang tính hoàn -Mang tính hoàn trả gián tiếp cho cộng

trả trực tiếp vì sẽ trả trực tiếp vì sẽ đồng thông qua các được hoàn trả được hoàn trả

phúc lợi xã hội, cơ sở hạ trực tiếp thông trực tiếp thông

tầng, an ninh trật tự…

qua việc sử dụng qua việc sử dụng

lợi ích dịch vụ đã lợi ích dịch vụ đã đóng lệ phí hay đóng lệ phí hay lợi ích cải thiện, lợi ích cải thiện,

bảo dưỡng về MT bảo dưỡng về MT từ việc đã đóng từ việc đã đóng phí. phí. Chủ thể Chỉ có Nhà nước Chỉ có Nhà nước Tổ chức, cá nhân có quyền cung cấp dịch vụ thu hoặc được ủy quyền

Tầm quan Quan trọng nhất Quan trọng sau Tùy thuộc vào trọng thuế nhu cầu sử dụng dịch vụ của chủ thể Tính lợi Không liên quan trực Liên quan trực Liên quan trực ích

tiếp đến lợi ích của tiếp đến lợi ích tiếp đến lợi ích người nộp của người nộp của người nộp 30 31

Tài liệu liên quan:

-

GIÁO TRÌNH TIẾNG VIỆT - ĐẶC ĐIỂM NGỮ ÂM VÀ NGỮ PHÁP

66 33 -

Tiềm năng phát triển công nghệ và ứng dụng các quy trình chế biến thủy sản mới môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

174 87 -

Định vị thị trường TMĐT đòi hỏi mỗi doanh nghiệp phải quyết định khuyếch trương bao nhiêu điểm khác biệt và những điểm khác biệt nào dành được cho tập khách hàng điện tử mục tiêu môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

187 94 -

Hệ thống quản lý môi trường doanh nghiệp môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

187 94 -

Chương 2 bảo vệ môi trường và mục tiêu của doanh nghiệp (tiếp) môn Môi trường và lợi thế cạnh tranh | Học viện Nông nghiệp Việt Nam

163 82