Đề cương ôn tập cuối kỳ môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Làn sóng này được đặc trưng bởi sự sáp nhập theo chiều ngang của những gã khổng lồ về sản xuất và vận tải ở Hoa Kỳ, đặc biệt là trong các ngành công nghiệp thép, dầu mỏ, khai thác mỏ và đường sắt. trong đó các công ty hoạt động trong cùng ngành hoặc lĩnh vực. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

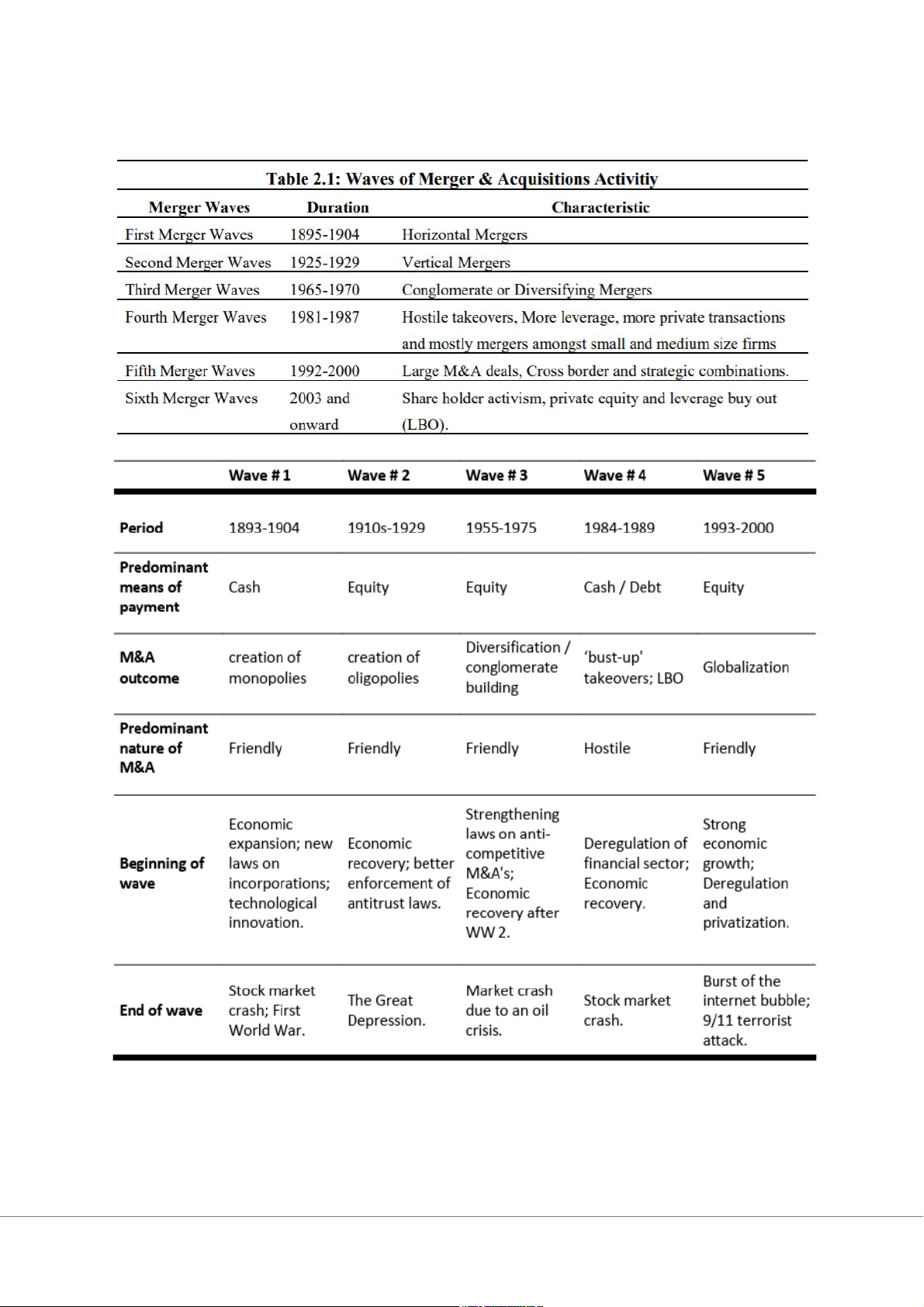

Đặc điểm của các làn sóng M&A

Thứ nhất (1893 – 1904)

Làn sóng này được đặc trưng bởi sự sáp nhập theo chiều ngang của những gã khổng lồ về

sản xuất và vận tải ở Hoa Kỳ, đặc biệt là trong các ngành công nghiệp thép, dầu mỏ, khai

thác mỏ và đường sắt. trong đó các công ty hoạt động trong cùng ngành hoặc lĩnh vực –

thường là đối thủ cạnh tranh hoặc đối thủ – kết hợp với nhau hướng tới quy mô kinh tế

hiệu quả hơn tình trạng độc quyền.

Làn sóng đầu tiên cũng được đặc trưng bởi các giao dịch “thân thiện” và tài trợ bằng tiền mặt.

Các ví dụ điển hình về tích hợp theo chiều ngang trong làn sóng đầu tiên bao gồm:

1. Công ty Dầu Standard của New Jersey (1899). Công ty dầu khí Mỹ này được thành lập

vào năm 1870 nhưng chính thức trở thành công ty tín thác với tên gọi “New Jersey

Holding Company” vào năm 1899.

2. Tập đoàn Thép Hoa Kỳ (1901). Công ty thép này được thành lập vào năm 1901 thông

qua việc sáp nhập/mua lại Công ty Thép Carnegie, Công ty Thép Liên bang, Công ty

Thép Quốc gia và JP Morgan. Điều này khiến nó trở thành nhà sản xuất thép lớn nhất

cũng như tập đoàn lớn nhất trên toàn thế giới vào thời điểm đó.

3. Tập đoàn máy thu hoạch quốc tế (1902). IHC là nhà sản xuất máy móc và thiết bị hàng

đầu của Mỹ cho mục đích nông nghiệp và xây dựng cũng như các sản phẩm thương mại

và gia dụng. Nó được thành lập với sự sáp nhập của JP Morgan của năm công ty thiết bị

nông nghiệp, bao gồm Công ty Máy thu hoạch Deering và Công ty Máy thu hoạch McCormick.

Thứ hai ( từ những năm 1910-1929)

Làn sóng sáp nhập thứ hai bắt đầu vào những năm 1910, trong đó trọng tâm chính của

hoạt động sáp nhập là trong ngành thực phẩm, giấy, in ấn và sắt nhưng làn sóng này có

quy mô nhỏ hơn đáng kể so với làn sóng đầu tiên. Đặc trưng của làn sóng thứ hai này là

sáp nhập theo chiều dọc - có định hướng hiệu quả hơn; thay vì tăng doanh thu, mục tiêu

là giảm chi phí và nâng cao hiệu quả chung của công ty. vốn chủ sở hữu là nguồn tài chính chủ yếu.

Làn sóng thứ hai cũng được đặc trưng bởi các giao dịch “thân thiện”.

Thứ ba (1955-1975)

Khác với làn sóng thứ nhất và thứ hai thường liên quan đến sự tích hợp theo chiều ngang

(sóng 1) hoặc chiều dọc (sóng 2), làn sóng thứ ba làm nảy sinh khái niệm đa dạng hóa, đã

dẫn đến sự nổi lên của các tập đoàn, là những tập đoàn lớn bao gồm nhiều doanh nghiệp

không nhất thiết phải có liên quan với nhau. giảm sự biến động của dòng tiền thông qua

việc giảm khả năng gặp phải rủi ro cụ thể của ngành. Tập đoàn sẽ ít bị tổn thương hơn

trước những cú sốc trong một ngành vì nó tạo ra thu nhập ở các ngành khác nhau, có thể

không liên quan, do đó việc mất thu nhập trong một ngành có thể được bù đắp bởi các ngành khác.

vốn chủ sở hữu là nguồn tài chính chủ yếu.

Thứ tư (1984-1989)

Làn sóng sáp nhập thứ tư bắt đầu vào những năm 80 và khá khác so với làn sóng trước

đó, đặc trưng của làn sóng thứ 4 có tính chất thâu tóm thù địch. Quy mô lớn hơn so với

làn sóng trước. Làn sóng thứ tư bắt đầu loại bỏ sự thiếu hiệu quả do các vụ sáp nhập tập

đoàn tạo ra trong làn sóng sáp nhập thứ ba. Sau khi mua lại, công ty mục tiêu sẽ bị tái cơ

cấu để loại bỏ những lĩnh vực không hiệu quả

nguồn tài trợ chủ yếu đã chuyển từ vốn chủ sở hữu sang nợ và tài trợ bằng tiền mặt (đòn bẩy tài chính)

Thứ năm (1993-2000)

Các thị trường tài chính đang bùng nổ và quá trình toàn cầu hóa đang phát triển. dẫn đến

số lượng thương vụ mua lại xuyên biên giới tăng lên đáng kể. Tăng trưởng là động lực

quan trọng cho hoạt động sáp nhập. Làn sóng thứ năm bắt đầu do những đổi mới công

nghệ, tức là công nghệ thông tin, và sự tái tập trung của các tập đoàn vào năng lực cốt lõi

của họ để đạt được lợi thế cạnh tranh.

Bản chất của việc sáp nhập là thân thiện và nguồn tài chính chủ yếu là vốn chủ sở hữu.

Thứ sáu (2003-2008)

Toàn cầu hóa, vốn cổ phần tư nhân và hoạt động tích cực của cổ đông là những đặc điểm

chính mô tả những gì diễn ra trong Làn sóng thứ sáu, diễn ra ngay sau thời kỳ phục hồi

của bong bóng dotcom. Các công ty có ý định mở rộng phạm vi tiếp cận của mình tới các

thị trường đa quốc gia và toàn cầu.

Mua lại bằng đòn bẩy (LBO) cũng trở nên phổ biến, Có sự hỗ trợ của chính phủ ngày

càng sẵn có hơn và sự tăng trưởng của các quỹ.

Động cơ thực hiện M&A? Ý nghĩa của động cơ?

(có 3 động cơ thúc đẩy một thương vụ M&A: Giá trị cộng hưởng, tăng trưởng, đa dạng hóa)

Động cơ bên mua:

- Giảm bớt các chi phí trùng lắp, chi phí không cần thiết từ đó làm tăng lợi nhuận biên của công ty mới.

- Mở rộng kinh doanh theo chiều dọc như địa bàn kinh doanh, thêm dòng sản phẩm hoặc

mở rộng mạng lưới phân phối.

- Đạt được giá trị hợp lực: thông qua hợp nhất, sáp nhập giúp cho cả công ty đi sáp nhập

lẫn công ty mục tiêu chia sẽ hỗ trợ cho nhau những nguồn lực sẵn có của hai công ty như:

kinh nghiệm, kiến thức chuyên môn, tận dụng những kết quả nghiên cứu, tận dụng hệ

thống phân phối, bán hàng, tận dụng năng lực tài chính, năng lực quản trị công ty.

- Đa dạng hóa khu vực địa lý và lĩnh vực kinh doanh: cơ hội kinh doanh mới để trên cơ

sở đó giúp công ty có thể chuyển hướng đầu tư sang lĩnh vực khác. Giảm cạnh tranh và

tạo vị thế trên thị trường.

- Bán chéo sản phẩm: Thông qua hợp nhất sáp nhập các công ty có thể tận dụng khai thác

các sản phẩm dịch vụ của nhau từ đó tăng thêm tiện ích cho khách hàng góp phần gia

tăng thu nhập cho công ty.

- Động cơ về Thuế (Tax): Một công ty đang kinh doanh có lời có thể mua lại một công ty

thua lỗ từ đó sẽ hưởng khoản khấu trừ thuế.

- Xâm nhập thị trường: Tận dụng thương hiệu để tiết kiệm thời gian và chi phí thâm nhập

vào một thị trường hoặc một lĩnh vực mới nào đó, đặc biệt trong việc xây dựng thương

hiệu. Với động cơ xâm nhập thị trường có thể tạo ra một hình thức sáp nhập gọi là sáp

nhập ngược. Ví dụ, trong trường hợp của FPT, từ 1 công ty thành danh trong lĩnh vực

công nghệ thông tin, FPT đã liên tục mở rộng sang các lĩnh vực khác như: Truyền thông,

Giáo dục đào tạo, Phân phối, Chứng khoán, Bất động sản, Ngân hàng…

Động cơ bên bán:

Ngoài những lợi ích mà M&A mang lại tương tự với bên mua thì bên bán có thêm những động cơ như:

- Gặp sức ép cạnh tranh trên thị trường

- Nhận được lời đề nghị hấp dẫn từ phía người mua

- Tìm đối tác chiến lược, đây là trường hợp khá phổ biến ở Việt Nam

Chú ý: Trong các động cơ trên thì động cơ tìm đối tác chiến lược thực hiện được sự chủ động của bên bán.

Các chiến thuật thâu tóm:

Thân thiện: Đạt được các thỏa thuận theo nguyên tắc tình nguyện, tận tâm, có thiện chí và cùng có lợi

Thù địch: Lời đề nghị chào mua của công ty thâu tóm luôn bị công ty mục tiêu từ chối

nhưng công ty thâu tóm vẫn quyết tâm thực hiện thương vụ.

Các chiến thuật thâu tóm thù địch:

a. Chiến thuật “Bear hut”: công ty thâu tóm đưa ra đề nghị mua lại cổ phiếu của công ty

mục tiêu với giá cao hơn rất nhiều so với giá thị trường cổ phiếu của công ty và mục đích

của đề nghị này là nhằm loại bỏ khả năng cạnh tranh của các giá thầu khác. Lời đề nghị

mua lại công ty mục tiêu được công ty thâu tóm gửi đến cho Ban quản lý công ty mục

tiêu (chứ không phải gửi trực tiếp đến cổ đông của công ty mục tiêu) và những thương

lượng về việc chào mua diễn ra trong vòng bí mật.

- Chiến thuật này chỉ được thực hiện trong điều kiện:

+ Hội đồng quản trị của công ty mục tiêu phải có ý định bán.

+ Công ty đi thâu tóm phải có tiềm lực tài chính mạnh. - Ưu điểm:

+ Đơn giản, thời gian thực hiện thương vụ

+ Không tốn các chi phí như chi phí công khai thông tin, phí nhờ luật sư tư vấn…

+ Làm giảm các hậu quả xấu so với các chiến thuật thâu tóm thù địch khác chẳng hạn

như sự mất mát nhân viên chủ chốt và suy giảm tinh thần nhân viên...do nếu thương vụ

thâu tóm bằng chiến thuật Bear Hugs thành công thì thương vụ có tính chất thân thiện,

hai bên cùng có thiện chí, từ đó không tác động xấu đến tâm lý của người lao động của

công ty mục tiêu sau khi bị thâu tóm. - Nhược điểm:

Chi phí mua lại rất tốn kém. Trường hợp công ty đi thâu tóm đưa ra một mức giá quá cao

có thể làm ảnh hưởng tới suất sinh lợi của thương vụ này.

b. Chiến thuật “tender offer” (chào mua cổ phiếu):là hình thức một hay một số công ty

hoặc cá nhân hoặc một nhóm nhà đầu tư có ý định mua đứt toàn bộ công ty mục tiêu với

đề nghị cổ đông hiện hữu của công ty đó bán lại cổ phần của họ với một mức giá cao hơn

thị trường rất nhiều. Giá chào thầu đó phải đủ hấp dẫn để đa số cổ đông tán thành việc từ

bỏ quyền sở hữu cũng như quản lý công ty của mình. Ban quản trị và các vị trí quản lý

chủ chốt của công ty bị mua sẽ bị thay thế, mặc dù thương hiệu và cơ cấu tổ chức của nó

vẫn có thể được giữ lại mà không nhất thiết bị sáp nhập hoàn toàn vào công ty thôn tính.

- Điều kiện áp dụng: Công ty đi thâu tóm phải có tiềm lực tài chính mạnh vì chi phí đi

thâu tóm bỏ ra rất tốn kém và thời gian thực hiện thương vụ có thể bị kéo dài. - Ưu điểm:

+ Tốc độ giao dịch của thương vụ nhanh.

+ Công ty đi thâu tóm có thể tự do giao dịch với cổ đông công ty mục tiêu mà không cần

thông qua ý kiến của hội đồng quản trị.

+ Trường hợp nhận được sự đồng tình của công ty mục tiêu chấp nhận bán với giá đề

xuất thì thương vụ sẽ trở thành thân thiện. - Nhược điểm:

+ Giá chào mua thường cao hơn giá thị trường, bên cạnh đó, công ty đi thâu tóm còn phải

tốn thêm các chi phí liên quan khác rất cao như phí tư vấn của luật sư, những chi phí phát

sinh trong quá trình chào thầu...

+ Nếu công ty mục tiêu kháng cự bằng các biện pháp phòng, chống thâu tóm thương

vụ thâu tóm trở nên phức tạp hơn, tốn nhiều thời gian và chi phí hơn để theo đuổi thương vụ;

+ Có thể xảy ra trường hợp xuất hiện thêm các công ty thâu tóm khác giá chào mua

công ty mục tiêu bị đẩy lên cao hơn so với dự toán ban đầu, đồng thời quá trình chào mua

sẽ kéo dài, từ đó gây tổn thất cao cho công ty đi thâu tóm.

+ Trường hợp thâu tóm không thành công, công ty thâu tóm sẽ chịu tổn thất lớn do phải

tốn thời gian theo đuổi thương vụ, đặc biệt là có nguy cơ trở thành đối tượng bị thâu tóm

của công ty khác hoặc của chính công ty mục tiêu.

+ Nếu thương vụ thâu tóm thành công, việc thay đổi ban quản lý của công ty mục tiêu

cũng có thể ảnh hưởng bất lợi đến tình hình hoạt động sản xuất, kinh doanh sau thương vụ của công ty.

c. Chiến thuật “proxy fights” (lôi kéo cổ đông bất mãn):Khi một công ty lâm vào tình

trạng kinh doanh yếu kém và thua lỗ, tận dụng cơ hội nội bộ của công ty mục tiêu có tồn

tại mâu thuẫn khá nghiêm trọng giữa các cổ đông và Hội đồng quản trị. Khi đó, công ty

thâu tóm sẽ tiếp cận với các cổ đông này để thuyết phục họ nhằm mua lại cổ phần của họ,

cho đến khi công ty thâu tóm mua đủ số lượng cổ phiếu có thể chi phối hoạt động của

công ty mục tiêu thì công ty thâu tóm sẽ triệu tập Đại hội cổ đông và tiến hành bầu lại

ban quản lý mới cho công ty.

- Điều kiện áp dụng: có tồn tại sự mâu thuẫn nghiêm trọng giữa Ban quản lý, Hội đồng

quản trị của công ty mục tiêu với cổ đông của công ty mục tiêu. - Ưu điểm:

+ Tốn ít chi phí hơn so với chiến thuật Bear Hugs và chiến thuật Tender Offers

+ Thông qua chiến thuật này giúp loại bỏ các nhà quản lý yếu kém cho công ty mục tiêu,

từ đó có thể làm gia tăng giá trị cho công ty mục tiêu.

+ Chiến thuật này cũng tạo điều kiện thuận lợi cho việc chuyển giao nguồn lực, mang lại

nhiều giá trị hơn cho công ty mục tiêu. - Nhược điểm:

+ Yêu cầu công ty thâu tóm phải nắm rõ tình hình nội bộ của công ty mục tiêu.

+ Công ty đi thâu tóm phải có nhiều thời gian để thâu tóm cổ phần trên thị trường và lôi

kéo cổ đông bất mãn của công ty mục tiêu.

Các biện pháp phòng chóng

Biện pháp phòng: (preventative): các biện pháp được xây dựng trước khi có nguy cơ bị thâu tóm (wall building) - Poison pills (độc

dược): shareholders rights: dùng quyền của cổ đông để tạo lên những rào cản bảo vệ.

Prefered stock plan: Cổ phần ưu đãi,quy định điều lệ công ty để trong điều kiện

cấp thiết cổ phần ưu đãi có thể quy đổi thành cổ phần phổ thông nhằm pha loãng

cổ phiếu và làm tỷ lệ nắm giữ của bên đi thâu tóm thấp xuống.

Flip over: khi có sự kiện sáp nhập thì cổ đông công ty bị thâu tóm được phép mua

cổ phiếu của công ty đi thâu tóm với giá bằng ½ giá

pha loãng cổ phiếu, pha loãng lợi nhuận.

Flip in: khi có sự kiện sáp nhập thì cổ đông công ty bị thâu tóm được phép mua cổ

phiếu của công ty mục tiêu với giá ưu đãi

Back end ( like put option): khi xảy ra sự kiện kích hoạt thì cổ đông được phép

bán lại cổ phần với một mức giá cao đã được xác định từ trước và công ty bắt buộc

phải mua lại (làm tăng nhu cầu tiền mặt của công ty).

NOL Pills (Net operating loss): tự làm công ty lỗ hoạt động bằng nhiều cách. ÍT ĐƯỢC SỬ DỤNG.

- Corporate charter amendments (điều chỉnh điều lệ công ty):

Staggered boards (Bầu hội đồng quản trị xen kẻ): xem xét cơ chế bầu Boards, quy

định về cơ chế này có thể thay thế 1 phần của hội đồng quản trị chứ không thay

đổi hoàn toàn cùng 1 nhiệm kỳ

kéo dài thời gian để đưa ra giải pháp phòng chống thâu tóm.

Supermajority provisions (thiết lập ngưỡng biểu quyết cao):xác định ngưỡng tỷ lệ

biểu quyết của cổ đông cao để thực hiện việc bán công ty (67%-90%), khác với

simple majority provision chỉ yêu cầu 50,1% cổ đông để biểu quyết.

Dual capitalization (vốn hóa kép): phát hành đồng thời cổ phiếu phổ thông và cổ

phiếu biểu quyết để đảm bảo quyền chi phối của founder hay những thành viên

chủ chốt của công ty, phòng ngừa khả năng bị thâu tóm.

Fair Price Provisions (xác định giá hợp lý): nếu công ty bị thâu tóm thì công ty

phải trả một mức giá hợp lý.

Antigreenmail Provisions: quy trịnh chống lại việc công ty bị thâu tóm trả một số

tiền lớn hơn để mua lại số cổ phần của công ty đe dọa thâu tóm đang sở hữu.

Biện pháp chống (active): các biện pháp diễn ra trong quá trình bị thâu tóm

Greenmail: trả tiền mua lại toàn bộ cổ phiểu của công ty đe dọa thâu tóm tại một mức giá cao.

Standstill Agreements: cho phép công ty thâu tóm nắm giữ một số lượng cổ phiếu

nhất định và nằm trong hội đồng quản trị, ngăn chặn việc nắm giữ thêm của công ty đi thâu tóm.

White Knights: Bán công ty cho một công ty khác không phải công ty không mong muốn.

White squire (Địa chủ trắng): thường là một quỹ đầu tư, một công ty thứ 3 mua lại

một khối lượng cổ phiếu nhất định nhưng không tham gia vào việc điều hành.

Lock-up Transactions: công ty bị thâu tóm loại bỏ tiềm năng (tài sản, quy trình sản

xuất) hiện của của mình – mục tiêu thâu tóm của công ty khác, làm mất động lực

thâu tóm của công ty đi thâu tóm.

Johnstone: tự khiến công ty bị phá sản Lock-up Options:

Just say no: từ chối bán

Pac-Man Defense (chiến lược phản công): từ vị thế con mồi trở thành công ty đi thâu tóm.

Kiện tụng: khi công ty bị thâu tóm nắm được những bằng chứng liên quan những

sai phạm của công ty đi thâu tóm. Tái cấu trúc

- Động cơ thoái vốn bắt buộc: buộc thoái vốn do chính phủ muốn chống lại tình trạng độc quyền.

- Động cơ thoái vốn tự nguyện:

Các lý do công ty thực hiện tái cấu trúc (tự nguyện):

- Hoạt động kinh doanh của mảng gặp khó khăn

- Entrepreneur: các tổ chức chuyên xây dựng công ty và bán lại (kinh doanh doanh nghiệp) - Chia nhỏ - Cần huy động vốn

- Thay đổi chiến lược: (VNM tập trung vào các sản phẩm liên quan đến sữa, cắt bỏ các

sản phẩm không tập trung vào thế mạnh của công ty, mục tiêu trở thành công ty sữa lớn

nhất việt nam và kỳ vọng phát triển thị trường thế giới).

Các hình thức tái cấu trúc:

3 hình thức thoái vốn:

Equity Carve Out: Là hình thức công ty mẹ tách 1 bô phân hoạt đông kinh doanh của

mình ra thành lâp môt công ty mới. Sau đó, bán cổ phần của công ty mới ra công chúng.

(bán cho nhà đầu tư bên ngoài)

Ưu điểm: tăng nguồn thu, cơ cấu cổ đông đa dạng giám sát nhiều hơn vì lợi ích cổ

đông hơn so với board, giá trị hợp lực (uy tính, sức mạnh tài chính, mạng lưới), định giá

giá trị của công ty thông qua đánh giá của thị trường.

Nhược điểm: Nguy cơ bị thâu tóm cao, chi phối hoạt động kinh doanh, đôi khi việc bán

cổ phần ra ngoài gặp khó khăn do thị trường.

Spin-off: Chia tách: bán cho cổ đông hiện hữu một phần của công ty con độc lập, cơ cấu

sở hữu ở cả công ty mẹ và công ty con của cổ đông không thay đổi (thường dưới hình thức chia cổ tức).

Ưu điểm: Cơ cấu sở hữu không có sự thay đổi, tách rủi ro của công ty con ra khỏi rủi ro

của công ty mẹ, với tư cách thể nhân độc lập để huy động vốn cho công ty mẹ, giảm nguy

cơ bị thâu tóm, tránh vấn đề độc quyền (quyền lực tập trung quá nhiều vào board công ty mẹ).

Split-off: Tách môt bô phân hoạt đông kinh doanh của mình ra để thành lâp môt pháp

nhân đôc lâp. Công ty con sẽ được phát hành cổ phần và chào bán cho cổ đông hiện hữu

của công ty mẹ. Các cổ đông này có hai lựa chọn, một là tiếp tục nắm giữ cổ phần của

công ty mẹ, hai là chuyển đổi cổ phần của công ty mẹ thành cổ phần của công ty con theo

một tỷ lệ nhất định.

Ưu điểm: cô đặc cơ cấu sở hữu, chống khả năng bị thâu tóm.

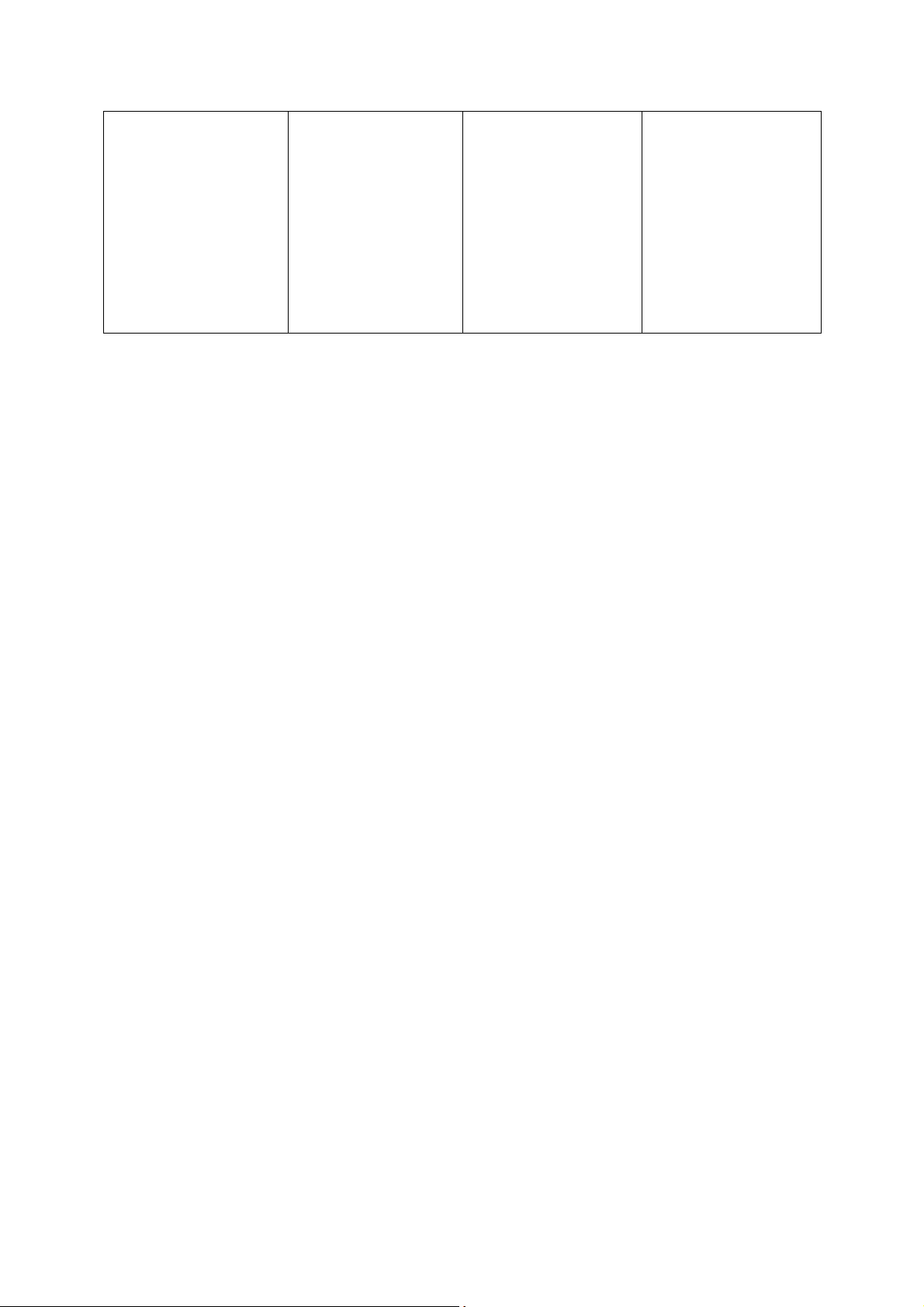

Ưu nhược điểm của hình thức thâu tóm bằng tiền mặt và cổ phiếu? Cash Stocks Ưu điểm Nhược điểm Ưu điểm Nhược điểm - Nhanh chóng

- Dòng tiền lớn đi - Không cần dòng - Tốn thời gian và - Không bị pha ra

mất chi phí tiền đi ra (cổ phiếu chi phí loãng cơ hội của vốn chuyển đổi) - Cổ phiếu bị pha

- Gánh toàn bộ rủi - Có cơ hội đầu tư loãng

ro nếu giá trị hợp khác - Nguy cơ bị thâu

lực không đạt yêu - Rủi ro và lợi tóm tăng cầu nhuận được chia sẽ - Bất lợi về thuế - Lợi thế về thuế

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5