Đề cương - Tổng quan và phân tích thị trường môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

Thị trường tài chính quốc tế (TTTCQT) là nơi diễn ra các hoạt động mua bán, trao đổi các sản phẩm tài chính giữa các quốc gia. Nó bao gồm nhiều loại thị trường như thị trường ngoại hối, thị trường đồng tiền châu Âu, thị trường tín dụng châu Âu, và thị trường trái phiếu châu Âu. Tài liệu được sưu tầm gồm 23 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Tài chính quốc tế ( UEH ) 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: Thị Trường Tài Chính Quốc Tế

I. Giới Thiệu về Thị Trường Tài Chính Quốc Tế

Thị trường tài chính quốc tế (TTTCQT) là nơi diễn ra các hoạt động mua bán, trao đổi các

sản phẩm tài chính giữa các quốc gia. Nó bao gồm nhiều loại thị trường như thị trường ngoại

hối, thị trường đồng tiền châu Âu, thị trường tín dụng châu Âu, và thị trường trái phiếu châu Âu.

II. Thị Trường Ngoại Hối (Forex Market)

1. Khái niệm: Thị trường ngoại hối cho phép các đồng tiền được chuyển đổi nhằm tạo sự

thuận tiện cho hoạt động thương mại quốc tế hoặc các giao dịch tài chính.

2. Các đối tượng tham gia: - Ngân hàng trung ương - Ngân hàng thương mại - Quỹ đầu tư - Doanh nghiệp - Nhà môi giới

- Các định chế tài chính khác

3. Các giao dịch chính:

- Spot: Giao dịch giao ngay.

- Forward: Hợp đồng kỳ hạn.

- Swap: Hoán đổi tiền tệ.

- Option: Quyền chọn mua/bán ngoại tệ.

III. Thị Trường Đồng Tiền Châu Âu (Eurocurrency Market)

1. Khái niệm: Thị trường đô la châu Âu ra đời khi các doanh nghiệp Mỹ ký gửi các khoản

đô la Mỹ tại các ngân hàng ở châu Âu. 2. Đặc điểm:

- Đô la châu Âu là những đô la Mỹ được ký gửi ở các ngân hàng ngoài nước Mỹ.

- Không chịu sự điều tiết của luật pháp Mỹ.

3. Các loại thị trường trong Eurocurrency:

- Thị trường đô la châu Âu

- Thị trường đồng euro

- Thị trường yên châu Âu

IV. Thị Trường Tín Dụng Châu Âu (Eurocredit Market)

1. Khái niệm: Thị trường cung cấp các khoản tín dụng châu Âu với thời hạn lớn hơn hoặc bằng một năm. 2. Đặc điểm:

- Lãi suất thả nổi, điều chỉnh theo lãi suất LIBOR. - Ví dụ: “LIBOR + 3%”.

V. Thị Trường Trái Phiếu Châu Âu (Eurobond Market)

1. Khái niệm: Trái phiếu quốc tế được phân loại thành trái phiếu nước ngoài và trái phiếu châu Âu. 2. Đặc điểm:

- Trái phiếu nước ngoài: Phát hành bởi người vay nước ngoài trên thị trường nơi trái

phiếu được bán (ví dụ: Yankee, Bulldog).

- Trái phiếu châu Âu: Bán ở các nước khác với nước có đồng tiền định danh trái phiếu đó.

VI. Thị Trường Chứng Khoán Quốc Tế (International Stock Markets)

1. Khái niệm: Các công ty đa quốc gia (MNC) thu hút nhà đầu tư nước ngoài bằng cách

phát hành cổ phiếu ra thị trường quốc tế. 2. Đặc điểm:

- Cổ phiếu quốc tế thường được bán ra thị trường nước ngoài hơn khi MNC có hình ảnh toàn cầu.

- Các MNC ít nổi tiếng hơn cũng có thể phát hành cổ phiếu để xây dựng hình ảnh toàn cầu.

CHƯƠNG 2: Chu Chuyển Vốn Quốc Tế

I. Giới Thiệu về Chu Chuyển Vốn Quốc Tế

Chu chuyển vốn quốc tế là quá trình luân chuyển các dòng vốn giữa các quốc gia nhằm mục

đích đầu tư, mua bán tài sản, hoặc thực hiện các giao dịch tài chính. Cán cân thanh toán quốc

tế là công cụ đo lường tất cả các giao dịch quốc tế phát sinh giữa người dân trong nước và

người nước ngoài qua một thời kỳ nhất định.

II. Cán Cân Thanh Toán Quốc Tế

Cán cân thanh toán quốc tế bao gồm:

1. Tài khoản vãng lai (Current Account)

- Cán cân mậu dịch: Xuất nhập khẩu thuần về hàng hóa.

- Cán cân dịch vụ: Xuất nhập khẩu thuần về dịch vụ.

- Cán cân thu nhập: Thu nhập thuần từ đầu tư trực tiếp, gián tiếp nước ngoài và tiền

lương của người lao động ở nước ngoài.

- Cán cân chuyển giao vãng lai một chiều: Tổng các khoản cho, biếu tặng, viện trợ từ

những người di cư ra nước ngoài.

2. Tài khoản vốn (Capital Account)

- Các giao dịch vốn liên quan đến việc mua bán tài sản cố định như bất động sản.

3. Tài khoản tài chính (Financial Account)

- Đầu tư trực tiếp nước ngoài (FDI): Đầu tư vào các tài sản vật chất và dài hạn.

- Đầu tư gián tiếp nước ngoài (FPI): Đầu tư vào chứng khoán và các tài sản tài chính.

- Các khoản mục tài chính khác.

4. Sai số thống kê (Statistical Discrepancy)

- Các dữ liệu không thống kê được hoặc các khoản mục bị bỏ sót như các giao dịch

bất hợppháp, rửa tiền.

5. Dự trữ ngoại hối (Foreign Exchange Reserves)

- Đo lường sự thay đổi trong dự trữ ngoại hối của một quốc gia bao gồm vàng, ngoại

tệ và vị thế tài khoản đối với IMF.

III. Tài Khoản Vãng Lai

Tài khoản vãng lai là thước đo mậu dịch quốc tế về hàng hóa và dịch vụ của một quốc gia.

Thành phần chủ yếu của tài khoản vãng lai gồm:

- Cán cân mậu dịch: Xuất nhập khẩu hàng hóa.

- Cán cân dịch vụ: Xuất nhập khẩu dịch vụ.

- Cán cân thu nhập: Thu nhập từ đầu tư trực tiếp và gián tiếp nước ngoài, và tiền lương của

người lao động ở nước ngoài.

- Cán cân chuyển giao vãng lai một chiều: Các khoản cho, biếu tặng, viện trợ.

Các Yếu Tố Ảnh Hưởng Đến Cán Cân Tài Khoản Vãng Lai

1. Lạm phát: Khi lạm phát tăng, người tiêu dùng và doanh nghiệp có xu hướng mua hàng từ

nước ngoài nhiều hơn, dẫn đến giảm xuất khẩu và cán cân vãng lai giảm.

2. Thu nhập quốc dân: Nếu thu nhập quốc dân tăng nhanh hơn so với các quốc gia khác,

người dân sẽ tiêu dùng hàng nước ngoài nhiều hơn, dẫn đến cán cân vãng lai giảm.

3. Tỷ giá hối đoái: Nếu đồng tiền tăng giá, xuất khẩu giảm và cán cân vãng lai giảm.

4. Biện pháp hạn chế của chính phủ: Chính phủ áp dụng các biện pháp hạn chế nhập khẩu

sẽ làm giảm nhập khẩu và tăng cán cân vãng lai.

IV. Tài Khoản Tài Chính

Tài khoản tài chính bao gồm:

1. Đầu tư trực tiếp nước ngoài (FDI): Đầu tư vào các tài sản vật chất và dài hạn.

2. Đầu tư gián tiếp nước ngoài (FPI): Đầu tư vào chứng khoán và các tài sản tài chính.

3. Các hình thức đầu tư khác: Các khoản mục tài chính khác.

Các Yếu Tố Tác Động Đến Tài Khoản Tài Chính

1. Kiểm soát vốn của chính phủ: Hạn chế giao dịch vốn, thanh toán liên quan đến giao dịch

vốn, chuyển giao ngân quỹ.

2. Dân số: Dân số trẻ và nhu cầu vốn cao sẽ tăng tài khoản tài chính.

3. Tỷ giá hối đoái: Tỷ giá hối đoái ảnh hưởng đến đầu tư và tài khoản tài chính.

4. Lãi suất: Lãi suất ảnh hưởng đến các quyết định đầu tư và dòng vốn quốc tế.

V. Các Tổ Chức Giám Sát Chu Chuyển Vốn Quốc Tế

- Quỹ Tiền tệ Quốc tế (IMF)

- Ngân hàng Thế giới (WB)

- Tổ chức Thương mại Thế giới (WTO)

- Công ty Tài chính Quốc tế (IFC)

- Hiệp hội Phát triển Quốc tế (IDA)

- Ngân hàng Phát triển Châu Á (ADB)

- Ngân hàng Thanh toán Quốc tế (BIS)

- Các Cơ quan Phát triển Khu vực

- Khu vực Mậu dịch Tự do ASEAN

CHƯƠNG 3: Arbitrage Quốc Tế và Ngang Giá Lãi Suất

I. Giới Thiệu về Arbitrage Quốc Tế

Arbitrage là sự tận dụng sự chênh lệch giá giữa các thị trường khác nhau để kiếm lời. Có ba

hình thức arbitrage phổ biến:

1. Arbitrage địa phương (Locational Arbitrage)

2. Arbitrage ba bên (Triangular Arbitrage)

3. Kinh doanh chênh lệch lãi suất có phòng ngừa (Covered Interest Arbitrage - CIA)

II. Arbitrage Địa Phương

- Khái niệm: Mua tài sản tại một thị trường và bán tại thị trường khác với giá cao hơn. - Ví dụ:

- Ngân hàng C mua đồng franc Thụy Sĩ với giá $0.500 và bán cho Ngân hàng D với giá $0.505.

- Lợi nhuận từ arbitrage địa phương sẽ giảm khi cung franc tăng. III. Arbitrage Ba Bên

- Khái niệm: Tận dụng chênh lệch tỷ giá giữa ba đồng tiền. - Ví dụ:

- Tỷ giá giữa GBP/USD, SEK/USD, và GBP/SEK.

- Người tham gia sử dụng USD để mua GBP, sau đó dùng GBP để mua SEK và cuối cùng

dùng SEK để mua lại USD.

IV. Kinh Doanh Chênh Lệch Lãi Suất Có Phòng Ngừa (Covered Interest Arbitrage - CIA)

- Khái niệm: Tận dụng chênh lệch lãi suất giữa hai quốc gia bằng cách chuyển đổi tiền tệ và

đầu tư vào nước có lãi suất cao hơn. - Ví dụ:

- Đầu tư 1.000.000 USD với tỷ giá giao ngay $2,00/£ và tỷ giá kỳ hạn 90 ngày cũng là $2,00/£.

- Lãi suất 90 ngày ở Mỹ là 2% và ở Anh là 4%.

- Chuyển 1.000.000 USD thành 500.000 GBP, sau đó mở hợp đồng kỳ hạn bán 500.000 GBP

với tỷ giá $2,00/£. Sau 90 ngày, nhận được 520.000 GBP và chuyển đổi lại thành 1.040.000 USD.

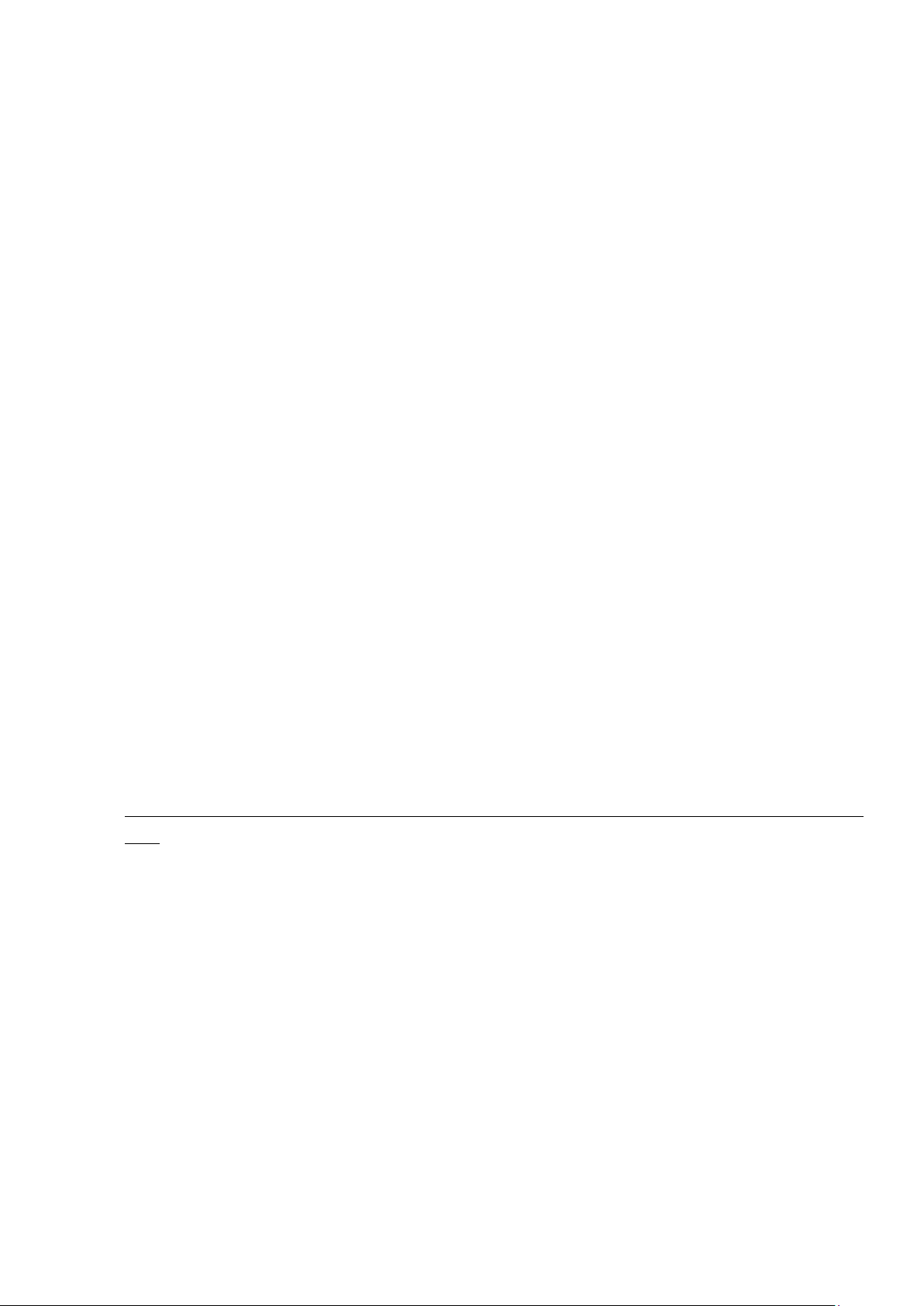

V. Ngang Giá Lãi Suất (Interest Rate Parity - IRP)

- Khái niệm: Lý thuyết cho rằng chênh lệch lãi suất giữa hai quốc gia sẽ được bù đắp bằng

sựkhác biệt giữa tỷ giá kỳ hạn và tỷ giá giao ngay của hai đồng tiền. - Công thức:

VI. Phân Tích Ngang Giá Lãi Suất Bằng Đồ Thị

- Đồ thị IRP: Cho thấy mối quan hệ giữa phần bù/chiết khấu và chênh lệch lãi suất giữa hai quốc gia. - Ví dụ:

- Nếu lãi suất ở Anh là 14% và ở Mỹ là 10%, khi IRP tồn tại, nhà đầu tư Mỹ sẽ nhận được tỷ

suất sinh lợi 10% từ khoản đầu tư tại Anh, tương tự như đầu tư tại Mỹ.

VII. Vận Dụng IRP Trong Thực Tế

1. Dự báo tỷ giá kỳ hạn: Xác định mức chênh lệch giữa tỷ giá kỳ hạn và tỷ giá giao ngay tại

một thời điểm nhất định.

2. Ra quyết định đầu tư: Giúp nhà đầu tư quyết định nên đầu tư trong nước hay nước ngoài.

3. Kiểm định sự tác động của lãi suất: Đánh giá sự ảnh hưởng của lãi suất đối với tỷ giá kỳ hạn.

VIII. Lý Do IRP Không Duy Trì Liên Tục

1. Chi phí giao dịch: Bao gồm phí chuyển đổi tiền tệ, phí giao dịch, và các chi phí khác.

2. Rủi ro quốc gia: Bao gồm rủi ro chính trị, rủi ro kinh tế, và các yếu tố khác có thể ảnh

hưởng đến khả năng thực hiện giao dịch.

3. Giới hạn về nguồn vốn: Các quy định hạn chế vốn của chính phủ.

4. Rủi ro đối tác: Rủi ro khi đối tác không thể thực hiện nghĩa vụ tài chính của mình.

Chương 4: Bài Học Ôn Thi Cuối Kỳ: Mối Quan Hệ Giữa Lạm Phát, Lãi Suất và Tỷ Giá

I. Lý Thuyết Ngang Giá Sức Mua (Purchasing Power Parity - PPP)

Lý thuyết PPP phân tích mối quan hệ giữa lạm phát và tỷ giá hối đoái, bao gồm hai hình thức:

1. Ngang Giá Sức Mua Tuyệt Đối (Absolute PPP)

2. Ngang Giá Sức Mua Tương Đối (Relative PPP)

II. Ngang Giá Sức Mua Tuyệt Đối -

Khái niệm: Được gọi là Luật Một Giá, giả định thị trường cạnh tranh hoàn hảo không

có chi phí giao dịch, chi phí vận tải, và không có sự can thiệp của chính phủ. -

Nguyên tắc: Giá cả của các sản phẩm giống nhau ở hai nước khác nhau sẽ bằng nhau

khi tính bằng một đồng tiền chung. -

Ví dụ: Hamburger của McDonald’s được sử dụng để so sánh giá cả hàng hóa ở các

nước, gọi là Big Mac PPP.

III. Ngang Giá Sức Mua Tương Đối

- Khái niệm: Giải thích cho khả năng bất hoàn hảo của thị trường như chi phí vận chuyển,

thuế quan và hạn ngạch.

- Nguyên tắc: Tỷ lệ thay đổi trong giá cả sản phẩm ở các quốc gia sẽ tương đối giống nhau

khi tính bằng một đồng tiền chung, miễn là chi phí vận chuyển và hàng rào mậu dịch không thay đổi. - Công thức:

IV. Tại Sao PPP Không Duy Trì Liên Tục?

1. Kiểm soát của chính phủ 2. Lãi suất

3. Không có hàng hóa thay thế hàng nhập khẩu

4. Tỷ trọng nhập lượng phi mậu dịch

5. Thông tin bất cân xứng

6. Các loại hàng hóa và tỷ trọng các loại hàng hóa trong rổ hàng hóa

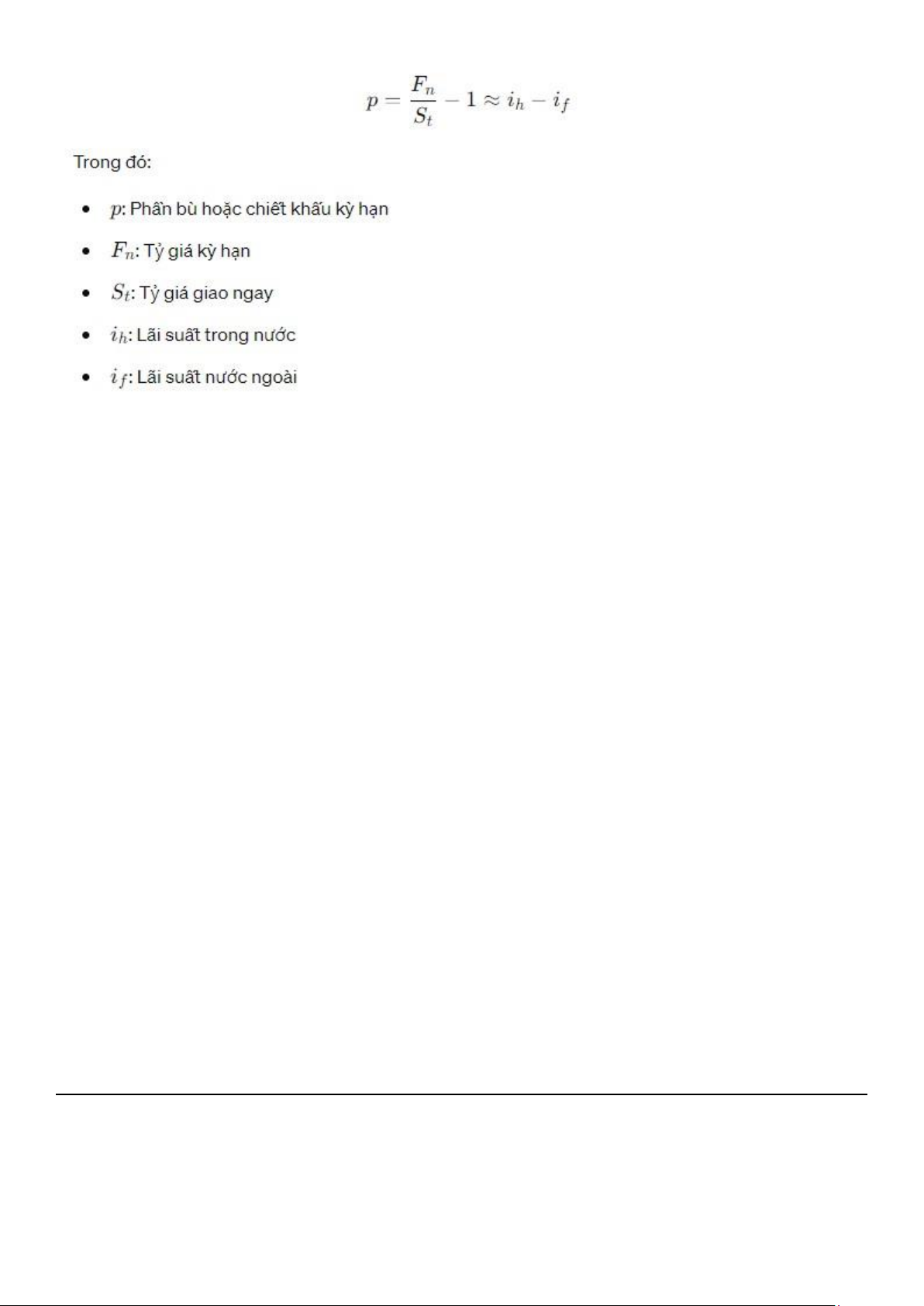

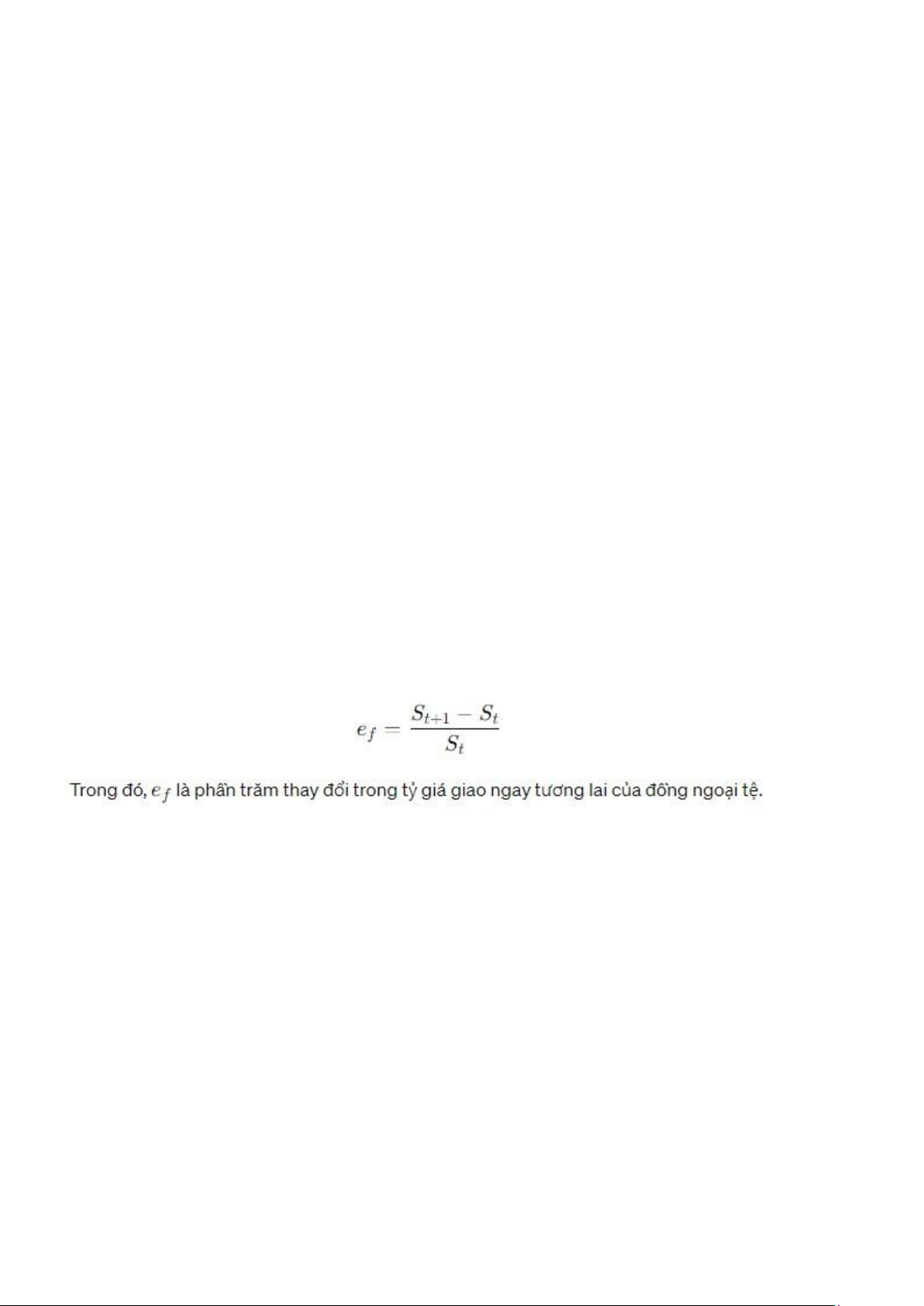

V. Ngang Giá Lãi Suất Không Phòng Ngừa (Uncovered Interest Rate Parity - UIP)

- Khái niệm: Giả thuyết rằng sự chênh lệch lãi suất giữa hai quốc gia sẽ được bù đắp bằng

sựthay đổi tỷ giá hối đoái. - Giả định:

- Lãi suất thực tiến về mức cân bằng.

- Ngang giá sức mua tồn tại.- Công thức:

VI. Đồ Thị Đường Ngang Giá Lãi Suất Không Phòng Ngừa UIP- Nguyên tắc:

VII. Tại Sao UIP Không Luôn Đúng?

- Do UIP căn cứ trên lý thuyết ngang giá sức mua, nhưng ngang giá sức mua không duy trì

liên tục nên UIP cũng không luôn đúng.

- Do những rào cản về đầu tư (kiểm soát vốn của chính phủ, chính sách thuế…).

VIII. Mối Quan Hệ Giữa Lạm Phát, Lãi Suất và Tỷ Giá -

Ngang giá sức mua (PPP): Khác biệt về lạm phát sẽ dẫn đến điều chỉnh tương ứng trong tỷ giá hối đoái. -

Ngang giá lãi suất có phòng ngừa (IRP): Sự khác biệt lãi suất giữa hai quốc gia sẽ

được bù đắp bằng sự khác biệt giữa tỷ giá kỳ hạn và tỷ giá giao ngay. -

Ngang giá lãi suất không phòng ngừa (UIP): Sự chênh lệch lãi suất giữa hai quốc gia

sẽ được bù đắp bằng sự thay đổi tỷ giá hối đoái.

CHƯƠNG 5: Xác Định Tỷ Giá Hối Đoái I. Giới Thiệu

Tỷ giá hối đoái (TGHĐ) là giá trị của một đồng tiền so với một đồng tiền khác. Việc xác

định tỷ giá hối đoái là một quá trình phức tạp, chịu ảnh hưởng bởi nhiều yếu tố kinh tế, chính trị và tài chính.

II. Các Điều Kiện Cân Bằng

1. Lạm Phát Tương Đối -

Lý thuyết ngang giá sức mua (PPP): Giải thích mối quan hệ giữa lạm phát và tỷ

giá hối đoái, gồm hai hình thức: -

Ngang giá sức mua tuyệt đối (Absolute PPP): Giá cả của các sản phẩm giống

nhau ở hainước sẽ bằng nhau khi tính bằng một đồng tiền chung. -

Ngang giá sức mua tương đối (Relative PPP): Tỷ lệ thay đổi trong giá cả sản

phẩm giữa các quốc gia sẽ tương đồng khi tính bằng một đồng tiền chung.

2. Lãi Suất Tương Đối -

Ngang giá lãi suất có phòng ngừa (IRP): Chênh lệch lãi suất giữa hai quốc gia

sẽ được bùđắp bằng sự khác biệt giữa tỷ giá kỳ hạn và tỷ giá giao ngay.

3. Tỷ Giá Kỳ Hạn -

Ngang giá lãi suất không phòng ngừa (UIP): Giả thuyết rằng sự chênh lệch lãi

suất giữa hai quốc gia sẽ được bù đắp bằng sự thay đổi tỷ giá hối đoái.

III. Tiếp Cận Dựa Trên Định Giá Tài Sản

1. Lãi Suất Tương Đối

- Ảnh hưởng đến quyết định đầu tư vào các tài sản tài chính giữa các quốc gia.

2. Triển Vọng Tăng Trưởng Kinh Tế

- Các quốc gia có triển vọng kinh tế tốt hơn thường thu hút nhiều đầu tư, làm tăng giá trị đồng tiền.

3. Cung/Cầu Tài Sản

- Sự biến động trong cung cầu tài sản tài chính và vật chất ảnh hưởng trực tiếp đến tỷ giá hối đoái.

4. Ổn Định Chính Trị

- Các quốc gia có môi trường chính trị ổn định thường thu hút đầu tư nước ngoài, tăng giá trị đồng tiền.

5. Đầu Cơ và Tính Thanh Khoản

- Đầu cơ và thanh khoản thị trường có thể gây ra biến động ngắn hạn trong tỷ giá hối

đoái.6. Cán Cân Thanh Toán Quốc Tế

- Bao gồm các thành phần như tài khoản vãng lai, đầu tư trực tiếp nước ngoài (FDI),

đầu tưgián tiếp nước ngoài (FPI) và dự trữ ngoại hối.

IV. Xác Định Tỷ Giá Dựa Trên Cán Cân Thanh Toán Quốc Tế

1. Cán Cân Tài Khoản Vãng Lai (X – M) - Bao gồm xuất khẩu trừ nhập khẩu.

2. Cán Cân Tài Khoản Vốn (CI – CO)

- Gồm các giao dịch vốn như đầu tư bất động sản.

3. Cán Cân Tài Khoản Tài Chính (FI – FO)

- Gồm các khoản đầu tư trực tiếp và gián tiếp.

4. Dự Trữ Ngoại Hối (FXB)

- Thay đổi trong dự trữ ngoại hối của quốc gia.

V. Xác Định Tỷ Giá Hối Đoái Dựa Trên Định Giá Tài Sản

- Yếu tố Chính Trị

- Chính sách của chính phủ và ngân hàng trung ương.

- Các vấn đề an ninh và chính trị quốc gia. - Yếu tố Kinh Tế

- Chênh lệch lãi suất và dòng vốn đầu tư.

- Lạm phát và cán cân thanh toán quốc tế.

- Các chỉ số kinh tế quan trọng.

- Yếu tố Thị Trường

- Kỳ vọng của thị trường và tin đồn.

- Đầu cơ và các yếu tố thời vụ.

VI. Các Yếu Tố Tác Động Đến Tỷ Giá Hối Đoái Cân Bằng 1. Lạm Phát

- Gia tăng lạm phát làm giảm giá trị đồng tiền. 2. Thu Nhập

- Thu nhập quốc dân tăng có thể làm tăng cầu hàng hóa nước ngoài, ảnh hưởng đến tỷ

giá. 3. Chính Sách Chính Phủ

- Can thiệp vào thị trường ngoại hối và áp đặt rào cản thương mại.4. Kỳ Vọng

- Kỳ vọng của nhà đầu tư và thị trường có thể gây ra biến động tỷ giá. 5. Lãi Suất

- Sự gia tăng lãi suất có thể thu hút đầu tư, làm tăng giá trị đồng tiền.

VII. Các Yếu Tố Tài Chính và Thương Mại Tác Động Đến Tỷ Giá Hối Đoái

1. Chênh Lệch Lạm Phát và Thu Nhập

- Ảnh hưởng đến cung cầu ngoại tệ và tỷ giá.2. Chênh Lệch Lãi Suất

- Ảnh hưởng đến quyết định đầu tư và tỷ giá.

3. Giới Hạn Mậu Dịch và Chu Chuyển Vốn

- Chính sách của chính phủ và các rào cản thương mại.

4. Cầu và Cung Ngoại Tệ

- Cầu hàng hóa và chứng khoán nước ngoài của cư dân Mỹ và ngược lại.

CHƯƠNG 6: Tác Động của Chính Phủ Đối Với Tỷ Giá Hối Đoái

I. Các Hệ Thống Tỷ Giá Hối Đoái

1. Hệ Thống Tỷ Giá Hối Đoái Cố Định (Fixed or Pegged Exchange Rate) - Đặc điểm:

Tỷ giá được giữ cố định hoặc dao động trong một phạm vi rất hẹp. - Thuận lợi:

- Tạo ra cái neo danh nghĩa để chính phủ tiến hành các biện pháp ổn định giá cả.

- Doanh nghiệp không phải lo ngại nhiều về rủi ro tỷ giá. - Bất lợi:

- Vị thế thương mại quốc tế phụ thuộc vào quốc gia khác.

- Bị tác động bởi những cú sốc, như cú sốc giá.

- Ngân hàng trung ương chịu áp lực trong việc ổn định tỷ giá.

2. Hệ Thống Tỷ Giá Hối Đoái Thả Nổi Tự Do (Free Float)

- Đặc điểm: Tỷ giá được quyết định bởi các lực thị trường mà không có sự can thiệp của chính phủ. - Thuận lợi:

- Ngăn cản sự lây lan của các "căn bệnh" kinh tế (lạm phát, thất nghiệp) giữa các quốc gia.

- Ngân hàng trung ương chủ động trong thực thi chính sách tiền tệ. - Bất lợi:

- Làm trầm trọng thêm các vấn đề kinh tế của một quốc gia.

- Khó khăn cho các doanh nghiệp trong việc tính toán và quản lý rủi ro tỷ giá.

3. Hệ Thống Tỷ Giá Hỗn Hợp (Dirty Float or Managed Float)

- Đặc điểm: Kết hợp giữa tỷ giá cố định và thả nổi, với sự can thiệp của chính phủ khi cần thiết.

- Lý do chính để ngân hàng trung ương can thiệp:

- Làm dịu bớt các biến động tỷ giá hối đoái.

- Thiết lập các biên độ tỷ giá hối đoái ẩn.

- Ứng phó với các xáo trộn tạm thời.

II. Các Hình Thức Can Thiệp của Chính Phủ

1. Can Thiệp Trực Tiếp -

Can thiệp không vô hiệu hóa: Thực hiện can thiệp tỷ giá trực tiếp và làm thay đổi

lượng cung tiền trong lưu thông. -

Can thiệp vô hiệu hóa: Can thiệp tỷ giá nhưng không làm thay đổi lượng cung tiền

bằng cách sử dụng cùng lúc hai nghiệp vụ, một nghiệp vụ mua bán ngoại tệ và một nghiệp

vụ bù trừ lượng cung cầu tiền.2. Can Thiệp Gián Tiếp -

Thông qua chính sách của chính phủ: Ngân hàng trung ương có thể hạ thấp lãi suất nội

tệ để làm nản lòng các nhà đầu tư nước ngoài trong việc đầu tư vào chứng khoán trong nước,

từ đó tạo áp lực giảm giá đồng nội tệ. -

Qua các hàng rào của chính phủ: Áp đặt các hàng rào đối với tài chính và mậu dịch

quốc tế, ví dụ như đánh thuế hàng nhập khẩu để giảm nhu cầu ngoại tệ và tăng giá đồng nội tệ.

III. Các Chính Sách Tiền Tệ và Tài Khóa của Chính Phủ

1. Tỷ Lệ Lãi Suất Tương Ứng

- Lãi suất cao hơn có thể thu hút đầu tư nước ngoài, làm tăng giá đồng nội tệ.

- Lãi suất thấp hơn có thể làm giảm giá đồng nội tệ do nhà đầu tư tìm kiếm lợi nhuận cao hơn ở nơi khác.

2. Tỷ Lệ Lạm Phát Tương Ứng

- Lạm phát cao có thể làm giảm giá trị đồng nội tệ do sức mua giảm.

3. Mức Độ Thu Nhập Quốc Gia Tương Ứng

- Thu nhập quốc dân tăng có thể dẫn đến tăng cầu hàng hóa nước ngoài, ảnh hưởng đến tỷ giá.

4. Kiểm Soát của Chính Phủ

- Can thiệp vào thị trường ngoại hối.

- Áp đặt các rào cản về ngoại hối và ngoại thương.

- Tác động đến các biến động vĩ mô như lạm phát, lãi suất và thu nhập quốc dân.

IV. Tác Động của Thâm Hụt Chính Phủ Đối Với Tỷ Giá 1. Vay Nợ Cao -

Làm cho các nhà đầu tư nước ngoài dự đoán lãi suất trong nước sẽ tăng cao, dẫn

đến bán trái phiếu và tái đầu tư ở các nước khác, làm giảm giá nội tệ.

2. Thâm Hụt Ngân Sách -

Phản ánh thuế suất thấp hơn mức thích hợp, làm tăng chi tiêu dành cho hàng

ngoại quốc, tạo áp lực hạ giá đồng nội tệ.

CHƯƠNG 7: Lý Thuyết Bộ Ba Bất Khả Thi I. Giới Thiệu về Lý Thuyết Bộ Ba Bất Khả Thi

Lý thuyết Bộ Ba Bất Khả Thi (Impossible Trinity hay Trilemma) được phát triển bởi Robert

Mundell và Marcus Fleming. Đây là một trong những lý thuyết quan trọng trong kinh tế học

quốc tế, mô tả sự không thể đạt được đồng thời ba mục tiêu kinh tế lớn:

1. Chính Sách Tiền Tệ Độc Lập (Monetary Independence)

2. Chế Độ Tỷ Giá Hối Đoái Cố Định (Fixed Exchange Rate)

3. Hội Nhập Tài Chính (Financial Integration)

Một quốc gia chỉ có thể lựa chọn cùng một lúc đồng thời hai trong ba mục tiêu trên.

II. Các Mục Tiêu Trong Lý Thuyết Bộ Ba Bất Khả Thi 1.

Chính Sách Tiền Tệ Độc Lập - Ưu điểm:

- Giúp chính phủ chủ động thực hiện chính sách phản chu kỳ.

- Chính phủ có thể sử dụng chính sách tiền tệ để thực hiện các chiến lược tăng trưởng ngắn hạn. - Nhược điểm:

- Có thể dẫn đến bất ổn trong tăng trưởng và tiềm ẩn nguy cơ lạm phát cao. 2.

Chế Độ Tỷ Giá Hối Đoái

Cố Định - Ưu điểm:

- Tạo neo danh nghĩa để chính phủ tiến hành các biện pháp ổn định giá cả. - Nhược điểm:

- Chính phủ mất đi một công cụ hấp thụ các cú sốc bên ngoài và bên trong truyền dẫn vàonền kinh tế. 3.

Hội Nhập Tài Chính - Ưu điểm:

- Giúp quốc gia tăng trưởng nhanh hơn và phân bổ nguồn lực tốt hơn.

- Tạo ra động lực giúp chính phủ tiến hành nhiều cải cách và quản trị tốt hơn. - Nhược điểm:

- Dẫn đến bất ổn kinh tế do dòng vốn mang tính đầu cơ.

III. Các Lựa Chọn Chính Sách của Chính Phủ 1.

Chính Sách Tiền Tệ Độc Lập + Hội Nhập Tài Chính:

- Quốc gia sẽ có tỷ giá hối đoái thả nổi.

2. Chính Sách Tiền Tệ Độc Lập + Tỷ Giá Cố Định:

- Quốc gia sẽ phải duy trì thị trường vốn đóng.

3. Hội Nhập Tài Chính + Tỷ Giá Cố Định:

- Quốc gia sẽ không thể có chính sách tiền tệ độc lập.

IV. Dự Trữ Ngoại Hối (International Reserves - IR)

- Sự Gia Tăng Dự Trữ Ngoại Hối Ở Các Nước Đang Phát Triển:

- Các nước này thường chọn chế độ tỷ giá trung gian. Dự trữ ngoại hối giúp bảo đảm duy

trìtỷ giá trong vùng mục tiêu.

- IR giúp đối phó với dòng vốn mang tính đầu cơ.

V. Thước Đo Bộ Ba Bất Khả Thi (Theo Nghiên Cứu của Chinn và Ito, 2008)

1. Độc Lập Tiền Tệ (Monetary Independence - MI):

- Được đo bằng mức tương quan hàng năm giữa lãi suất hàng tháng của các quốc gia.

2. Ổn Định Tỷ Giá (Exchange Rate Stability - ERS):

- Được đo bằng độ lệch chuẩn của tỷ giá, tính theo năm dựa trên dữ liệu tỷ giá mỗi

tháng giữa các quốc gia.

3. Hội Nhập Tài Chính (Financial Integration - KAOPEN):

- Độ mở tài khoản vốn theo pháp lý (de jure) dựa trên Báo cáo hàng năm về cơ chế tỷ

giá và những hạn chế ngoại hối do IMF phát hành.

- Chỉ số của Lane và Milesi-Ferretti (2006) cho thấy độ mở tài khoản vốn trên thực tế

(de facto) dựa vào tổng lượng nợ và tài sản nước ngoài trong cán cân thanh toán.

CHƯƠNG 8: Khủng Hoảng Tài Chính Quốc Tế

I. Khái Niệm Khủng Hoảng Tài Chính

Khủng hoảng tài chính là một biến cố mà khu vực tài chính và các tổ chức kinh tế có sự vỡ

nợ với số lượng lớn. Các tập đoàn và định chế tài chính phải đối mặt với nhiều khó khăn, các

hợp đồng đến hạn thanh toán, dẫn đến tình trạng mất khả năng thanh toán tăng vọt và nguồn

vốn của hệ thống ngân hàng bị rút cạn.

II. Các Loại Khủng Hoảng Tài Chính

1. Khủng Hoảng Tiền Tệ (Currency Crisis) -

Xảy ra khi hoạt động đầu cơ tiền tệ dẫn đến sự giảm giá đột ngột của đồng nội

tệ hoặc khingân hàng trung ương phải bảo vệ đồng tiền bằng cách nâng cao lãi suất

hoặc sử dụng dự trữ ngoại hối. -

Mô hình thế hệ thứ nhất: Paul Krugman (1979) và Flood & Garber (1984)

giải thích cơ chế dựa vào thâm hụt ngân sách và sự phát hành thêm tiền để tài trợ, gây

sức ép lên tỷ giá hối đoái cố định. -

Mô hình thế hệ thứ hai: Obsfeld (1994) đưa ra khái niệm "kỳ vọng xoay vòng"

(selffulfilling expectations) giải thích khủng hoảng do kỳ vọng thị trường và các nhà

đầu cơ tấn công đồng nội tệ. -

Mô hình thế hệ thứ ba: Krugman, Radelet và Sachs (1998) giải thích cuộc

khủng hoảng tài chính Châu Á năm 1997 dựa vào hệ thống tài chính yếu kém, dòng

vốn nước ngoài ngắn hạn và chính sách kinh tế vĩ mô không ổn định.

2. Khủng Hoảng Ngân Hàng (Banking Crisis) -

Theo IMF, khủng hoảng ngân hàng là trạng thái các ngân hàng lâm vào tình

trạng rút tiền ồ ạt và bị phá sản. Chính phủ phải can thiệp bằng các biện pháp hỗ trợ đặc biệt. -

Tính bất ổn của hệ thống ngân hàng bắt nguồn từ thông tin bất cân xứng, dẫn tới

ba vấn đề: sự lựa chọn đối nghịch, rủi ro đạo đức và tâm lý bầy đàn.

3. Khủng Hoảng Kép (Twin Crisis) -

Khi khủng hoảng tiền tệ và khủng hoảng ngân hàng xảy ra đồng thời, được gọi

là khủng hoảng kép loại một. -

Khủng hoảng nợ thường đi kèm với khủng hoảng tiền tệ, tạo nên khủng hoảng kép loại hai.

III. Khủng Hoảng Tài Chính Toàn Cầu Năm 2008 -

Nguyên nhân: Khủng hoảng tài chính toàn cầu năm 2008 có nguồn gốc từ quá trình

tăng trưởng kinh tế dưới tác động của toàn cầu hóa, sự gia tăng của lãi suất thấp, bong bóng

giá nhà đất và các phát kiến tài chính như CDO, CDS, MBS, ABS. -

Hệ quả: Gây ra làn sóng tiết kiệm toàn cầu, bất ổn về giá, và thiếu hụt đầu tư thực, dẫn

đến khủng hoảng tài chính toàn cầu.

IV. Các Yếu Tố Gây Ra Khủng Hoảng Tài Chính

1. Thâm Hụt Ngân Sách -

Gây sức ép lên tỷ giá hối đoái cố định và dự trữ ngoại hối suy giảm, dẫn đến tấn

công đầucơ và khủng hoảng tiền tệ.

2. Tâm Lý Thị Trường -

Kỳ vọng của thị trường và sự tấn công của các nhà đầu cơ có thể gây ra khủng hoảng tiềntệ.

3. Hệ Thống Tài Chính Yếu Kém -

Giám sát yếu kém và phân bổ vốn sai lệch gây ra bong bóng giá tài sản và thâm

hụt thương mại, dẫn đến khủng hoảng tài chính.

4. Dòng Vốn Ngắn Hạn -

Dòng vốn nước ngoài chảy vào với kỳ hạn ngắn và nợ có mệnh giá bằng ngoại

tệ làm tăng rủi ro khủng hoảng.

5. Chính Sách Kinh Tế Vĩ Mô -

Chính sách tỷ giá hối đoái cố định và các biện pháp kinh tế vĩ mô không hiệu

quả làm tăng nguy cơ khủng hoảng.

Chương 9: Bài Học Ôn Thi Cuối Kỳ: Toàn Cầu Hóa Tài Chính - Cơ Hội và Khủng Hoảng I. Mục Tiêu

1. Hiểu các lợi ích và lý thuyết giải thích cho hoạt động thương mại trong toàn cầu hóa tài chính.

2. Hiểu các yếu tố dẫn đến sự tăng trưởng bùng nổ của thị trường tài chính quốc tế.

3. Hiểu các vấn đề trong quy định, giám sát các ngân hàng quốc tế và các tổ chức phi ngân hàng.

4. Hiểu được các trục trặc trong hoạt động của hệ thống ngân hàng.

5. Giải thích nguyên nhân và hiểu những bài học từ các cuộc khủng hoảng trước đây.

II. Lợi Ích Từ Thương Mại

1. Thị Trường Vốn Quốc Tế

- Là nhóm thị trường (London, Tokyo, New York, Singapore) giao dịch các loại tài sản

tài chính và tài sản thực.

- Bao gồm cổ phiếu, trái phiếu, tiền gửi, hàng hóa, hợp đồng kỳ hạn, bất động sản và thiết bị.

2. Tăng Lợi Ích Từ Thương Mại

- Người mua và người bán tham gia giao dịch tự nguyện đều nhận được thứ họ muốn

và kiếm được nhiều tiền hơn.

- Các giao dịch quốc tế gồm: hàng hóa hoặc dịch vụ đối với hàng hóa hoặc dịch vụ

khác, tài sản đối với tài sản.

3. Lý Thuyết Về Lợi Thế So Sánh

- Sử dụng tài nguyên và thời gian hữu hạn để sản xuất những gì hiệu quả nhất và trao

đổi để lấy hàng hóa và dịch vụ khác.

- Trở thành một mắc xích trong chuỗi giá trị và tiếp cận nhiều hàng hóa và dịch vụ khác nhau.

4. Lý Thuyết Về Thương Mại Liên Thời Gian

- Trao đổi hàng hóa và dịch vụ hiện tại lấy hàng hóa và dịch vụ trong tương lai.

- Người tiết kiệm muốn mua tài sản và người đi vay muốn sử dụng tài sản để tiêu dùng hoặc đầu tư.

5. Lý Thuyết Đa Dạng Hóa Danh Mục Đầu Tư

- Đầu tư vào một danh mục đa dạng để tránh hoặc giảm thiểu rủi ro.

- Mọi người mong muốn nhận được tỷ suất sinh lợi chắc chắn hơn là đầu tư vào các tài sản rủi ro.

III. Các Bên Tham Gia Trong Thị Trường Vốn Quốc Tế

1. Ngân Hàng Thương Mại và Các Tổ Chức Nhận Tiền Gửi

- Chấp nhận tiền gửi, cho vay, mua và bán trái phiếu, bảo lãnh phát hành cổ phiếu và trái phiếu.

2. Tổ Chức Tài Chính Phi Ngân Hàng

- Công ty chứng khoán, quỹ hưu trí, công ty bảo hiểm, quỹ tương hỗ.

- Bảo lãnh phát hành chứng khoán, đầu tư tiền nhận từ người lao động và nhà đầu tư.3.

Doanh Nghiệp Tư Nhân

- Phát hành cổ phiếu, trái phiếu hoặc vay từ ngân hàng thương mại.

4. Ngân Hàng Trung Ương và Các Cơ Quan Chính Phủ

- Can thiệp vào thị trường ngoại hối và phát hành trái phiếu để huy động vốn.

IV. Ngân Hàng Nước Ngoài

1. Văn Phòng Đại Diện Ở Nước Ngoài

- Thực hiện các khoản vay và chuyển tiền, nhưng không nhận tiền gửi.

2. Ngân Hàng Con Ở Nước Ngoài

- Tuân theo các quy định của nước ngoài mà không phải từ ngân hàng mẹ.

3. Chi Nhánh Ở Nước Ngoài

- Phải tuân theo cả quy định trong nước lẫn nước ngoài.

V. Giao Dịch Tiền Tệ Ở Nước Ngoài

1. Tiền Gửi Ngoại Tệ Ở Nước Ngoài

- Tiền gửi bằng một loại tiền tệ khác với loại tiền tệ lưu hành tại nơi ngân hàng có trụ sở chính.

- Các khoản tiền gửi này đôi khi được gọi là tiền gửi bằng đồng euro.

2. Lý Do Phát Triển

- Tăng trưởng trong thương mại quốc tế và kinh doanh quốc tế.

- Tránh các quy định và thuế trong nước.

- Yếu tố chính trị như tránh bị chính phủ tịch thu.

VI. Tính Mong Manh Của Các Ngân Hàng

1. Phá Sản Ngân Hàng

- Ngân hàng phá sản khi không có đủ hoặc không có đúng loại tài sản để thanh toán

các khoản nợ của mình.

- Giá trị tài sản giảm có thể dẫn đến phá sản.

2. Quy Định Tránh Phá Sản

- Các quy định như bảo hiểm tiền gửi, tỷ lệ dự trữ bắt buộc, yêu cầu về vốn và giám sát thường xuyên.

VII. Phản Ứng Của Chính Phủ Trước Bất Ổn Tài Chính

1. Bảo Hiểm Tiền Gửi

- Bảo hiểm cho người gửi tiền đối với tổn thất khi ngân hàng phá sản.

- Ngăn chặn sự hoảng loạn của ngân hàng do thiếu thông tin.

2. Tỷ Lệ Dự Trữ Bắt Buộc

- Các ngân hàng phải duy trì một số tiền gửi dự trữ tại ngân hàng trung ương.

3. Yêu Cầu Về Vốn và Thắt Chặt Tài Sản - Vốn ngân hàng cao hơn để đảm bảo thanh khoản.

- Thắt chặt tài sản để giảm các khoản đầu tư rủi ro.

4. Giám Sát Ngân Hàng

- Kiểm tra thường xuyên ngăn cản ngân hàng tham gia vào các hoạt động rủi ro.

5. Người Cho Vay Cuối Cùng

- Ngân hàng trung ương cho các ngân hàng không đủ dự trữ vay để ngăn chặn sự hoảng loạn.

6. Gói Cứu Trợ Của Chính Phủ

- Tổ chức mua lại các ngân hàng phá sản thông qua các tổ chức lành mạnh hơn.

VIII. Những Trục Trặc Trong Hệ Thống Ngân Hàng Quốc Tế

1. Bảo Hiểm Tiền Gửi

- Bảo hiểm cho các ngân hàng quốc tế thường nhỏ hơn nhiều so với quy mô tiền gửi.

2. Tỷ Lệ Dự Trữ Bắt Buộc

- Không thể áp đặt đối với tiền gửi ngoại tệ ở các văn phòng đại diện, chi nhánh nước

ngoài hoặc ngân hàng con.

3. Giám Sát Ngân Hàng

- Rào cản về khoảng cách và ngôn ngữ khiến việc giám sát trở nên khó khăn.

- Quyền tài phán không rõ ràng đối với các ngân hàng con.

4. Người Cho Vay Cuối Cùng

- Không có người cho vay cuối cùng quốc tế nào tồn tại đối với các ngân hàng.

5. Hoạt Động Của Các Tổ Chức Tài Chính Phi Ngân Hàng - Thiếu các quy định và

giám sát so với các ngân hàng.

6. Công Cụ Phái Sinh và Tài Sản Chứng Khoán Hóa

- Khó khăn trong việc đánh giá rủi ro và ổn định tài chính do các tài sản này không

được hạch toán trên bảng cân đối kế toán truyền thống. Tổng Kết 1.

Lợi ích hoạt động thương mại: Được giải thích bằng lý thuyết về lợi thế so sánh, lý

thuyết thương mại liên thời gian và lý thuyết đa dạng hóa danh mục đầu tư. 2.

Hoạt động kinh doanh giao dịch tiền tệ: Phát triển khi thương mại quốc tế phát triển

và các ngân hàng cố gắng tránh các quy định trong nước. 3.

Ngân hàng có thể phá sản: Khi không có đủ hoặc không có đúng loại tài sản để

thanh toán các khoản nợ của mình. 4.

Quy định đối với ngân hàng trong nước: Bảo hiểm tiền gửi, tỷ lệ dự trữ bắt buộc,

yêu cầu về vốn, thắt chặt tài sản và giám sát chung. Ngân hàng trung ương đóng vai trò

người cho vay cuối cùng. 5.

Hệ thống ngân hàng phức tạp: Bài học từ khủng hoảng định hình ba mục tiêu cần

gắn kết đồng bộ là ổn định giá cả, ổn định sản lượng và ổn định hệ thống tài chính.

CHƯƠNG 10: Các Nước Đang Phát Triển - Tăng Trưởng, Khủng Hoảng, và Tái Cấu Trúc I. Mục Tiêu

1. Hiểu về sự bất bình đẳng trong phân phối thu nhập toàn cầu.

2. Tóm tắt những nét chính về đặc điểm của các nước đang phát triển.

3. Hiểu được cách các nước đang phát triển tham gia trên thị trường vốn toàn cầu và vấn đề vỡ nợ.

4. Hiểu về khủng hoảng tài chính ở các nước đang phát triển.

II. Khoảng Cách Giữa Các Nước Giàu và Nghèo

- Thu nhập thấp: Hầu hết các nước châu Phi cận Sahara, Ấn Độ, Pakistan.

- Thu nhập trung bình thấp: Trung Quốc, các nước Caribe.

- Thu nhập trung bình cao: Brazil, Mexico, Ả Rập Saudi, Malaysia, Nam Phi, Cộng hòa Séc.

- Thu nhập cao: Mỹ, Singapore, Pháp, Nhật, Kuwait.Một số nền kinh tế có thu nhập trung

bình và thấp trước đây đã tăng trưởng nhanh hơn các nước có thu nhập cao, do đó đã “bắt

kịp” và rút ngắn khoảng cách giàu và nghèo. Tuy nhiên, vẫn tồn tại một số nước phát triển rất chậm.

III. Đặc Điểm Của Các Nước Đang Phát Triển

1. Chính Phủ Kiểm Soát Nền Kinh Tế - Hạn chế thương mại.

- Kiểm soát trực tiếp sản xuất và chi tiêu chính phủ cao hơn so với GNP.

- Thiếu cạnh tranh và thiếu tính thị trường.

2. Chính Sách Kinh Tế Vĩ Mô Không Bền Vững

- Lạm phát cao do chính phủ in tiền để trả nợ.

- Sản lượng và việc làm không ổn định.

3. Thiếu Thị Trường Tài Chính

Tài liệu liên quan:

-

Tiểu luận Ảnh hưởng của chính sách tiền tệ mở rộng môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

122 61 -

Lý thuyết và bài tập môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

90 45 -

Tiểu luận Đề 3: Tác động của chính sách tiền tệ mở rộng tại Việt Nam môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

109 55 -

Đáp án tự luận - Các điều kiện cân bằng tài chính môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

138 69 -

Câu hỏi trắc nghiệm Chương 3: Thị trường tài chính quốc tế môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

90 45