Đề tài: nghiên cứu các yếu tố ảnh hưởng đến sự thành công hay thất bại của 1 thương vụ m&a | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế quốc tế, hoạt động mua bán và sáp nhập (M&A) ngày càng trở thành công cụ chiến lược quan trọng giúp các doanh nghiệp mở rộng quy mô. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ THÀNH PHỐ HỒ CHÍ MINH KHOA TÀI CHÍNH

TIỂU LUẬN KẾT THÚC HỌC PHẦN

MÔN: SÁP NHẬP, MUA LẠI VÀ TÁI

CẤU TRÚC DOANH NGHIỆP

ĐỀ TÀI: NGHIÊN CỨU CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN SỰ

THÀNH CÔNG HAY THẤT BẠI CỦA 1 THƯƠNG VỤ M&A.

HƯỚNG DẪN: TS. Nguyễn Thị Uyên Uyên

THỰC HIỆN: Đinh Hoàng Phúc MSSV: 88222020348 LỚP: 25D3FIN50509001

Khóa đào tạo: Vừa làm vừa học Buổi học Điểm danh Điểm cộng Buổi 1 (7/1/2025) ✓ Buổi 2 (14/1/2025) ✓ Buổi 3 (21/1/2025) ✓ ✓ Buổi 4 (11/2/2025) Buổi 5 (18/2/2025) Buổi 6 (25/2/2025) ✓

Buổi 7 (4/3/2025) LMS ✓ Buổi 8 (11/3/2025) ✓ Buổi 9 (18/3/2025) ✓ Buổi 10 (25/3/2025) ✓ Buổi 11 (1/4/2025) ✓

Buổi 12 (8/4/2025) LMS ✓ Tổng 10 1 2

DANH MỤC CÁC TỪ VIẾT TẮT M&A Mergers and Acquitions SMBC

Suimitomo Mitsui Banking Corporation 3 DANH MỤC BẢNG

Bảng 3.1: Thống kê số lượng và giá trị thương vụ M&A trên thế giới giai đoạn 2018 đến 2023

Bảng 3.2: Thống kê số lượng và giá trị thương vụ M&A tiêu biểu tại Việt Nam giai đoạn 2018 đến 2023

Bảng 4.1: Thống kê chỉ tiêu tài chính cơ bản của Vinaconex trước và sau thương vụ

M&A giai đoạn từ năm 2018 đến 2019 (đơn vị: tỷ đồng)

Bảng 4.2: Thống kê chỉ tiêu tài chính cơ bản của FE Credit trước và sau thương vụ

M&A giai đoạn từ năm 2020 đến 2022 (đơn vị: tỷ đồng) 4

CHƯƠNG 1: GIỚI THIỆU

1.1 Lý do chọn đề tài

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế quốc tế, hoạt động mua bán và sáp

nhập (M&A) ngày càng trở thành công cụ chiến lược quan trọng giúp các doanh nghiệp

mở rộng quy mô, nâng cao năng lực cạnh tranh và tiếp cận nguồn lực tài chính, công nghệ

mới. Tuy nhiên, bên cạnh những thương vụ thành công rực rõ, không ít các thương vụ

M&A đã kết thuc trong thất bại, gây thiệt hại lớn về tài chính và uy tín cho các bên liên

quan. Từ năm 2018 đến 2023, cả thế giới và tại Việt Nam, tỷ lệ thất bại của các thương vụ

M&A vẫn ở mức cao, đặt ra nhu cầu cấp thiết phải hiểu rõ những yếu tố quyết định dẫn

đến sự thành công hay thất bại. Việc chọn lựa đề tài này nhằm phân tích các nhân tố ảnh

hưởng, từ đó rút ra bài học thực tiễn và khuyến nghị phù hợp cho doanh nghiệp và nhà

hoạch định chính sách trước mỗi thương vụ M&A.

1.2 Mục tiêu và vấn đề nghiên cứu

Mục tiêu của bài nghiên cứu là xác định và đánh giá các yếu tố chủ chốt ảnh

hưởng đến sự thành công hoặc thất bại của thương vụ M&A tại Việt Nam giai đoạn

2018 đến 2023, phân loại các nhân tố mang tính khách quan (kinh tế vĩ mô, thị trường

tài chính…) và chủ quan (chiến lược quản trị, năng lực lãnh đạo…). Cuối cùng, từ

thực tiễn M&A tại Việt Nam đề xuất các giải pháp để nâng cao hiệu quả của các

thương vụ trong tương lai.

1.3 Ý nghĩa của đề tài

Góp phần hoàn thiện khung lý thuyết về nhân tố ảnh hưởng đến thương vụ

M&A, cung cấp cơ sở phân tích giúp lãnh đạo doanh nghiệp đánh giá và đưa ra chiến

lược phù hợp khi thực hiện thương vụ M&A, nâng cao năng lực cạnh tranh quốc gia

và hấp dẫn vốn đầu tư trong nước và quốc tế. 5

CHƯƠNG 2: KHUNG LÝ THUYẾT & TỔNG QUAN CÁC NGHIÊN CỨU TRƯỚC

2.1 Khung lý thuyết

Pháp luật Việt Nam hiện nay không có định nghĩa cụ thể về thuật ngữ M&A.

Khái niệm M&A được hiểu là hoạt động đến từ sự kết hợp hai hay nhiều công ty lại

với nhau nhằm đạt được mục đích đã xác định trước trong chiến lược kinh doanh

của công ty. M&A bao gồm các hoạt động sáp nhập, hợp nhất; mua lại và thâu tóm công ty.

Theo điều 201 Luật Doanh Nghiệp 2020: “Một hoặc một số công ty (sau đây

gọi là công ty bị sáp nhập) có thể sáp nhập vào một công ty khác (sau đây gọi là

công ty nhận sáp nhập) bằng cách chuyển toàn bộ tài sản, quyền, nghĩa vụ và lợi ích

hợp pháp sang công ty nhận sáp nhập, đồng thời chấm dứt sự tồn tại của công ty bị sáp nhập.”

Theo luật cạnh tranh 2018, tại chương II, mục 3, điều 17 và luật cạnh tranh

2018 (có hiệu lực thi hành từ ngày 01/07/2019), tại chương V, điều 29: “Sáp nhập

doanh nghiệp là việc một hoặc một số doanh nghiệp chuyển toàn bộ tài sản, quyền,

nghĩa vụ và lợi ích hợp pháp của mình sang một doanh nghiệp khác, đồng thời chấm

dứt sự tồn tại của doanh nghiệp bị sáp nhập.”

Ngoài ra các quy định về hoạt động M&A được quy định ở các văn bản pháp

luật khác nhau: Điều 29 và Điều 30 Luật Cạnh tranh 2018; Điều 93 Luật Chứng

khoán 2019; Điều 3 và Điều 24 Luật Đầu tư 2020; Điều 153 Luật Các tổ chức tín

dụng 2010; các Điều 17,198, 199, 200, 201, 51, 52, 126, 127 Luật Doanh nghiệp 2020.

2.2 Tổng quan các nghiên cứu trước 6

Nghiên cứu của Lương Minh Hà và cộng sự (2018) lựa chọn 82 thương vụ

M&A trong giai đoạn 2003 đến 2018 theo tiêu chí là thông tin phải có thể tiếp cận

được trong một khoảng thời gian đủ dài (trên 1 năm), nhóm tác giả đã chỉ ra rằng

nếu tỷ lệ cổ phần chuyển nhượng cho bên mua trong thương vụ là dưới 35% thì khả

năng thành công của thương vụ sẽ thấp hơn, và nhóm tác giả cũng chỉ ra rằng khi

một thương vụ M&A hình thành tỷ lệ thành công sẽ cao hơn nếu bên mua là công ty

nội địa và tỷ lệ thành công của thương vụ sẽ thấp hơn khi bên mua là công ty ngoài Việt Nam.

Ở một công trình nghiên cứu khác của Đào thị Hồng Xiêm và cộng sự (2023).

Công trình nghiên cứu đưa ra cái nhìn tổng quan về hoạt động M&A tại Việt Nam

trong khoản hơn 20 năm qua, nhóm tác giả đã chỉ ra các rủi ro có thể xảy ra ảnh

hưởng đến sự thành công hay thất bại của thương một thương vụ M&A là rủi ro về

mặt pháp lý, rủi ro về mặt tài chính, rủi ro về thị trường. Nhóm tác giả còn chỉ ra là

tại Việt Nam sự thành công của một thương vụ M&A phụ thuộc vào kết quả mà

thương vụ đạt được trong suốt quá trình hoạt động sau thương vụ M&A, sự khác

biệt về văn hóa và hệ thống quản lý sẽ là nguyên nhân cản trở đến việc tăng lợi nhuận

hay không tạo ra được giá trị cộng hưởng.

CHƯƠNG 3: THỰC TRẠNG HOẠT ĐỘNG M&A TRÊN THẾ

GIỚI & VIỆT NAM GIAI ĐOẠN TỪ NĂM 2018 ĐẾN 2023

3.1. Thực trạng hoạt động M&A trên Thế giới

Trên thế giới hoạt động M&A từ lâu đã phát triển rất là mạnh mẽ đóng vai trò

trong phát triển của doanh nghiệp, nền kinh tế của mỗi đất nước. Theo dữ liệu từ

bảng 1, thống kê mà tác giả thu thập được trong giai đoạn từ năm 2018 đến 2023 7

trên thế giới có khoảng 304,000 thương vụ M&A tức là khoảng 50,000 thương vụ

M&A mỗi năm. Giai đoạn 2018 đến 2020 M&A hoạt động ổn định với giá trị thương

vụ trung bình mỗi năm khoảng 3,5 nghìn tỷ USD, thậm chí sau trận đại dịch Covid-

19 sự phát triển của hoạt động M&A vẫn phát triển mạnh mẽ cuối năm 2021 có tới

khoảng 65,000 thương vụ được diễn ra với tổng giá trị khoảng 6 nghìn tỷ USD tăng

66% so với năm 2020 và đến năm 2023 giá trị thương vụ giảm còn 3,2 nghìn tỷ

USD, đây là sự sụt giảm sâu nhất trong trong vòng 6 năm từ năm 2018 đến năm 2023.

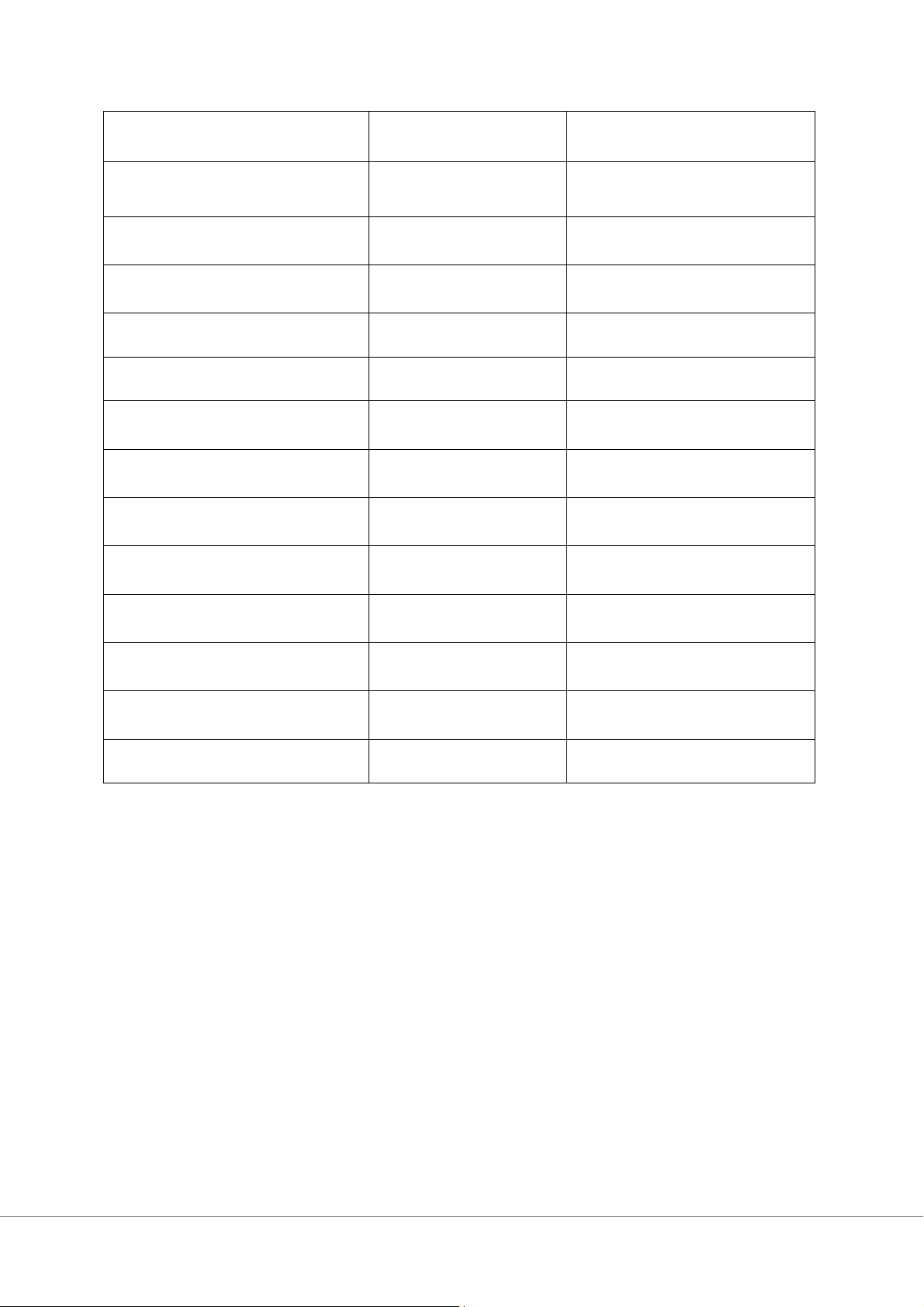

Bảng 3.1: Thống kê số lượng và giá trị thương vụ M&A trên thế giới giai đoạn 2018 đến 2023 Năm

Số lượng thương vụ

Giá trị thương vụ (nghìn tỷ USD) 2018 49,000 3,5 2019 49,000 3,6 2020 48,000 3,6 2021 65,000 6 2022 55,000 3,6 8 2023 38,000 3,2

Nguồn: Tác giả tổng hợp từ các nguồn khác nhau.

3.2. Thực trạng hoạt động M&A ở Việt Nam

Từ thông tin bảng 2 tác giả nhận xét thấy giai đoạn từ năm 2018 đến năm 2020

chứng kiến thị trường M&A nội địa khởi sắc nhưng còn có quy mô giao dịch tương

đối khiêm tốn. Nhiều thương vụ giá trị dưới 500 triệu USD hoặc không được công

bố chi tiết, thể hiện sự trân trọng của doanh nghiệp trong nước và nhà đầu tư nước

ngoài trong việc tiết lộ thông tin. Thương vụ tiêu biểu trong giai đoạn này là thương

vụ An Quý Hưng mua lại 57,7% cổ phần Vinaconex trị giá khoảng 320 triệu USD

đã khép lại quá trình thoái vốn của SCIC, mở đường cho bước chuyển giao về quản

trị nối bộ của Vinaconex. Bước sang giai đoạn từ năm 2021 đến năm 2023, bước

tranh M&A đã thay đổi rõ rệt khi xuất hiện liên tiếp các thương vụ mang giá trị đến

hàng tỷ USD, đặc biệt trong lĩnh vực tài chính ngân hàng. Nổi bật nhất là SMBC

(Sumitomo Mitsui) mua 49% cổ phần FE Credit với giá trị khoảng 1,4 tỷ USD, và

sau đó đợt phát hành riêng lẻ cố phần của VPBank giúp SMBC nắm giữ thêm 15%

cổ phần với khoảng 1,5 tỷ USD. Những con số này không chỉ phản ánh dòng vốn

ngoại ồ ạt mà còn minh chứng cho sự tự tin ngày càng lớn của nhà đầu tư vào tiềm

năng dài hạn của ngành ngân hàng Việt Nam. 9

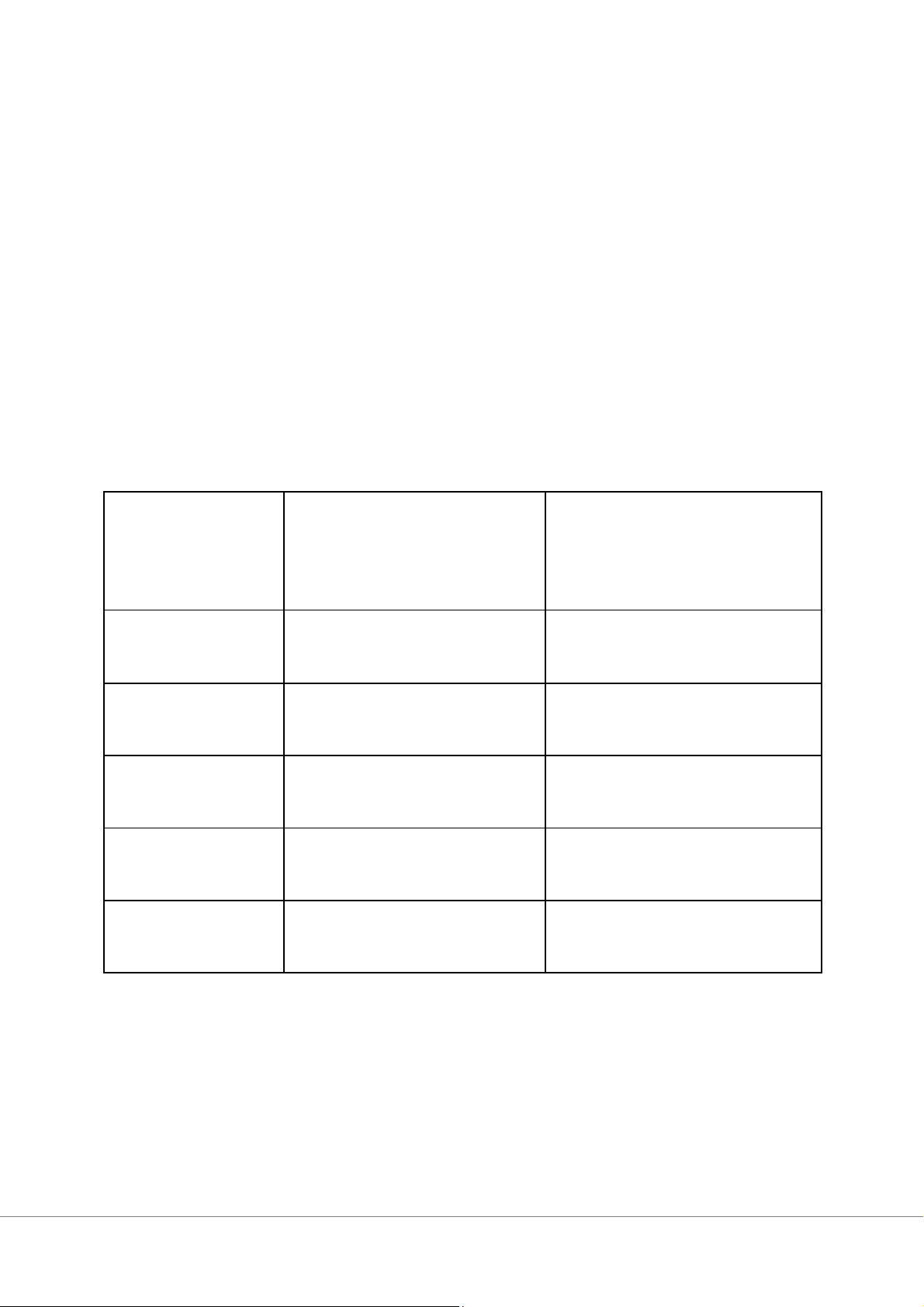

Bảng 3.2: Thống kê số lượng và giá trị thương vụ M&A tiêu biểu tại Việt Nam

giai đoạn 2018 đến 2023 năm Thương vụ Giá trị thương vụ (USD) 2018

An Quý Hưng mua 57,71% cổ phần Vinaconex 320 triệu THACO đầu tư vào Không công bố

Hoàng Anh Gia Lai Agrico (HNG) 2020

Masan Group tiếp quản mảng bán lẻ Không công bố

VinCommerce (Vinmart/Vinmart+) 2021

Sumitomo Mitsui (SMBC) mua 49% cổ phần 1,4 tỷ FE credit 2022

Warburg Pincus đầu tư vào Novaland 250 triệu 2023

SMBC mua 15% cổ phần VPBank 1,5 tỷ ESR Group đầu tư 450 triệu

vào BW Industrial Development Thomson Medical mua 380 triệu

Far East Medical Vietnam (FV Hospital)

Gamuda Land mua Tâm Lực Real Estate 315,8 triệu 10

Bain Capital đầu tư vào Masan Group 200 triệu

Nguồn: Tác giả tổng hợp từ các nguồn khác nhau.

Để làm rõ hơn nguyên nhân tác động đến sự thành công của thương vụ M&A

tác giả sẽ phân tích hai thương vụ tiêu biểu là thương vụ An Quý Hưng mua

Vinaconex năm 2018 và thương vụ Sumitomo Miitsui mua FE Credit năm 2021.

CHƯƠNG 4: NGHIÊN CỨU CÁC THƯƠNG VỤ M&A THÀNH

CÔNG HAY THẤT BẠI ĐIỂN HÌNH

3.1. Thương vụ An Quý Hưng mua Vinaconex năm 2018

An Quý Hưng là công ty hoạt động trong lĩnh vực xây dựng hạ tầng, năm

2018 An Quý Hưng chi gần 7,400 tỷ đồng để trở thành cổ đông chiến lược với tỷ lệ

cổ phần nắm giữ tại Vinaconex là 57,71%, trong đó khoảng 6,800 tỷ đồng đã được

thanh toán ngay còn lại An Quý Hưng phải vay thế chấp để đáp ứng thanh toán phần còn lại. Yếu tố khách quan

Kinh tế vĩ mô: GDP Việt Nam tăng 7,08% cao nhất trong một thập kỷ, thúc

đẩy nhu cầu đầu tư công và phát triển hạ tầng.

Thị trường tài chính: Lãi suất vay thương mại trung bình khoảng 6% tạo điều

kiện vay vốn M&A, nhưng cũng gia tăng áp lực chi phí lãi vay.

Rủi ro hệ thống: Bất động sản và xây dựng đang ở đỉnh chu kỳ, tiềm ẩn nguy

cơ dư cung, nguồn vốn ngắn hạn của An Quý hưng hạn chế phải thế chấp hàng loạt tài sản để vay. 11 Yếu tố chủ quan

Chiến lược: An Quý Hưng muốn tận dựng quỹ đất rộng lớn và uy tín thương

hiệu Vinaconex để mở rộng mảng bất động sản, cơ sở hạ tầng.

Năng lực quản trị: Công ty non trẻ, quy mô vốn điều lệ chỉ 360 tỷ đồng, thiếu

kinh nghiệm quản lý doanh nghiệp cỡ lớn. Việc thế chấp nhiều tài sản cho thấy năng lực tài chính còn yếu.

Lợi ích tài chính trước và sau thương vụ

Quản sát bảng 3 cho thấy sau M&A, doanh thu và dòng tiền thuần giảm mạnh,

lợi nhuận có cải thiện nhẹ nhưng đến từ hoạt động tài chính chứ không phải từ hoạt

động kinh doanh cốt lõi của doanh nghiệp.

Bảng 4.1: Thống kê chỉ tiêu tài chính cơ bản của Vinaconex trước và sau

thương vụ M&A giai đoạn từ năm 2018 đến 2019 (đơn vị: tỷ đồng) Chỉ tiêu

2018 (trước M&A) 2019 (sau M&A) Doanh thu hợp nhất 9,721 7,288

Lợi nhuân sau thuế 636 726

Dòng tiền thuần từ hoạt -285 -1,493 động kinh doanh

Nguồn: Tác giả tự tổng hợp

Văn hóa và hệ thống quản lý hậu M&A 12

Sự xuất hiện của cổ đông lớn chiến lược khiến quy chế hội đồng quản trị, cơ

chế ra quyết quyết định phải sửa đổi, kéo dài tranh luận tại đại hội đồng cổ đông

2019. Việc gia tăng nợ vay dài hạn từ 3,600 đến 4,662 tỷ đồng gây áp lực chi phí lãi

vay, gián đoạn cân đối tài chính và dòng tiền, cho thấy hệ thống quản trị chưa hoàn thiện.

Đánh giá thương vụ

Có thể thấy trong ngắn hạn doanh thu mảng hoạt động chính thì suy giảm,

trong khi lợi nhuận lại tăng đến từ hoạt động tài chính. Ngoài ra kỹ năng quản trị

còn yếu kém trong việc tái cấu trúc vốn và sử dụng nợ hậu M&A dẫn đến áp lực về chi phí nợ tăng cao.

3.2. Thương vụ Sumitomo Mitsui Banking Corporation (SMBC) mua FE Credit

SMBC hoạt động trong lĩnh vực tài chính ngân hàng còn FE Credit hoạt động

trong lĩnh vực tài chính tiêu dùng, tháng 12 năm 2021 Suimitomo Mitsui Banking

Corporation mua 49% cổ phần của FE Credit từ VPBank với giá khoảng 1,4 tỷ USD. Yếu tố khách quan

Kinh tế vĩ mô: GDP chỉ tăng 2,58% do đợt giãn cách nghiêm ngặt, nhưng nhu

cầu tín dụng tiêu dùng phụ hồi mạnh.

Thị trường tài chính: Ngân hàng thương mại ưu tiên đa dạng hóa nguồn vốn.

Rủi ro hệ thống: Tỷ lệ nợ xấu ngành tiêu dùng tăng. Yếu tố chủ quan 13

Chiến lược: VPBank muốn dùng FE Credit để bù đắp thua lỗ ngành khác và

mở rộng mảng ngân hàng số. SMBC hướng tới tăng cường năng lực cho vay tiêu

dùng tại Đông Nam á.

Năng lực quản trị: FE Credit có đội ngũ quản trị chuyên nghiệp, quy trình phê

duyệt, thẩm định tín dụng bài bản, hệ thống công nghệ thông tin mạnh.

Lợi ích tài chính trước và sau thương vụ

Quan sát bảng 4 cho thấy thương vụ không giúp FE Credit cải thiện hiệu quả

tài chính ngay lập tức; ngược lại, năm 2022 FE Credit chịu lỗ nặng do dự phòng rủi

ro tín dụng tăng vọt.

Bảng 4.2: Thống kê chỉ tiêu tài chính cơ bản của FE Credit trước và sau

thương vụ M&A giai đoạn từ năm 2020 đến 2022 (đơn vị: tỷ đồng) Chỉ tiêu

2020 (Trước M&A) 2022 (Sau M&A) Doanh thu 17,420 16,700

Lợi nhuận trước thuế 3,710 -2,376

Nguồn: Tác giả tự tổng hợp

Văn hóa và hệ thống quản lý hậu M&A

FE Credit đã nhanh chóng áp dụng chuẩn mực quản trị quốc tế, thẩm định rủi

ro khắt khe hơn. Ban lạnh đạo mới chú trọng kiểm soát chi phí hoạt động và dự

phòng, tuy nhiên tạm thời lợi nhuận giảm do áp lực từ việc thu hồi nợ xấu chậm.

Đánh giá thương vụ 14

Fe Credit lỗ lớn tại năm 2022, cho thấy cần thời gian để tái cơ cấu danh mục và nợ xấu.

CHƯƠNG 5: KẾT LUẬN

5.1. Kết luận

Thành bại của một thương vụ M&A phụ thuộc vào sự hòa quyện giữa nhiều

yếu tố khách quan và chủ quan như nền tảng kinh tế vĩ mô ổn định, khả năng quản

lý rủi ro tài chính và cân đối tài chính chặt chẽ đảm bảo duy trì dòng tiền sau hợp

nhất, năng lực chiến lược của doanh nghiệp cùng kinh nghiệm quản trị hậu M&A

giúp khai thác hiệu quả lợi ích tài chính.

5.2. Hạn chế của đề tài

Quy mô và phạm vi mẫu nhỏ, tác giả chỉ tập trung phân tích hai thương vụ

điển hình, chưa đại diện đầy đủ cho toàn bộ thị trường M&A Việt Nam giai đoạn

năm 2018 đến năm 2023. Nhiều giao dịch không công bố chi tiết số liệu dẫn tới một

số ước tính phải dựa vào các báo cáo gián tiếp hoặc báo chí. Ngoài ra bài nghiên cứu

chưa phân tích sâu tác động của các cú sốc kinh tế như dịch bệnh hay chiến tranh

trong từng giai đoạn cụ thể. Những hạn chế này nếu được khắc phục thì bài nghiên

cứu sẽ hoàn thiện và thuyết phục hơn rất nhiều. 15

Tài liệu tham khảo

Lương Minh Hà, Nguyễn Minh Chi, Ngô Trần Vân Khanh (2018), “Đánh

giá hiệu quả hoạt động doanh nghiệp sau mua bán sáp nhập tại Việt Nam

2005-2016”, tạp chí Khoa học & Đào tạo Ngân hàng, số 192, tr. 49-55.

Đào thị Hồng Xiêm, Trần Thị Lý, Nguyễn Thị Thùy Linh (2023), “Những

vấn đề đặt ra với hoạt động M&A tại Việt Nam hiện nay”, Tạp chí Tài

chính – Quản trị kinh doanh, số 29 tháng 3 năm 2023, tr. 46-53. 16

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4