Đề thi tự luận cuối học kì II năm học 2017-2018 môn Toán Kinh tế 2 | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Câu 7: (3.0 điểm). Một doanh nghiệp cạnh tranh có hàm chi phí biên MC(Q)=2Q2-12Q+25, với Q là sản lượng. Gọi Q là lượng cung tối ưu sao cho lợi nhuận cực đại. p là giá thị trường của sản phẩm. a) Xác định mức tăng lên của tổng chi phí khi doanh nghiệp tăng sản lượng từ Q = 5 lên Q =10 đơn vị. b) Ở mức giá p = 39 nếu p tăng 1 đơn vị thì lượng cung tối ưu và lợi nhuận cực đại thay đổi như thế nào? c) Ở mức giá p = 39 và chi phí cố định FC = 20 nếu p tăng 1.5% thì lượng cung tối ưu và lợi nhuận cực đại thay đổi như thế nào? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Toán kinh tế 1,2 23 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT

ĐỀ THI CUỐI KỲ HỌC KỲ II NĂM HỌC 2017-2018 THÀNH PHỐ HỒ CHÍ MINH Môn: TOÁN KINH TẾ 2

KHOA ĐÀO TẠO CHẤT LƯỢNG CAO Mã môn học: MATH132301

Đề số/Mã đề: 01. Đề thi có 02 trang.

NHÓM KIẾN THỨC KHOA HỌC CƠ BẢN Thời gian: 90 phút. -------------------------

Được phép sử dụng tài liệu.

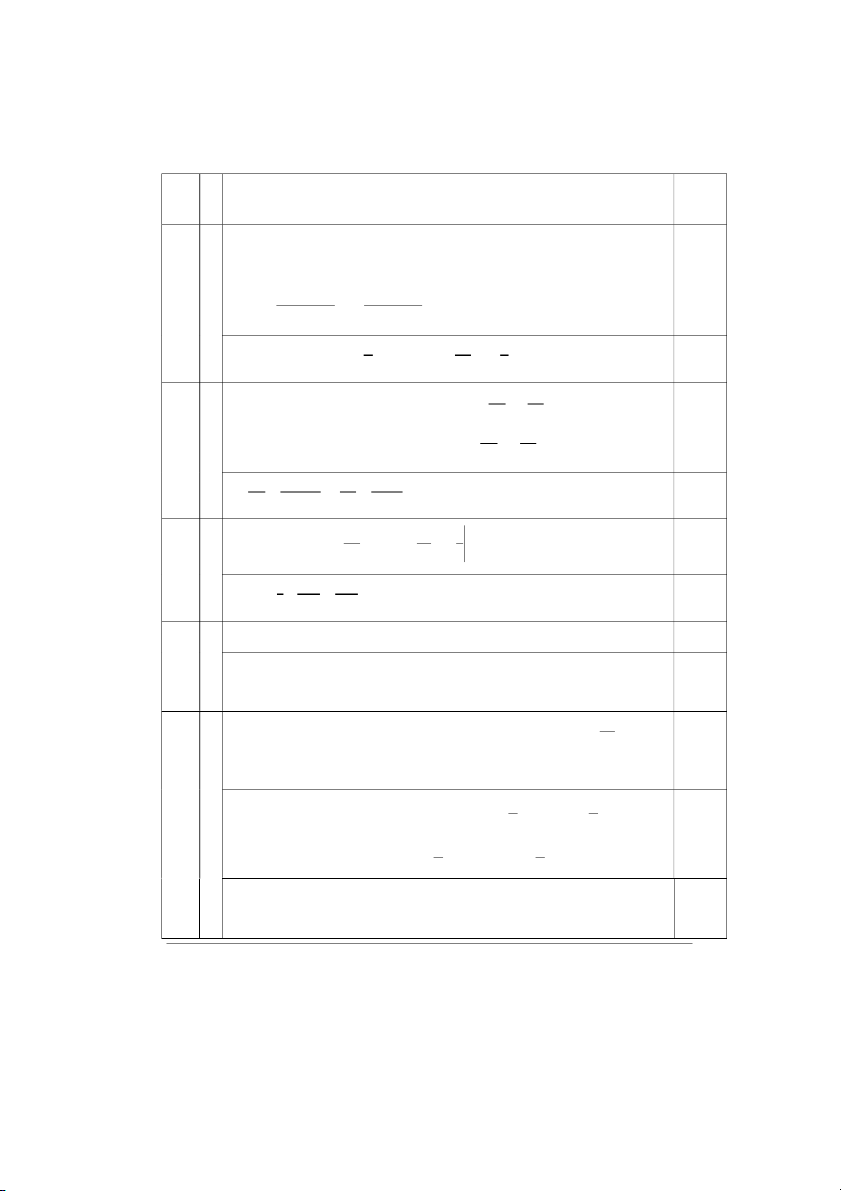

Câu 1: (1.0 điểm). Cho hàm ẩn z x,y xác định bởi phương trình 2 2 x 2zy xyz 1.

Tính vi phân toàn phần dz x, y tại điểm x, y 0,2.

Câu 2: (1.0 điểm). Cho hai hàm ẩn u(t), v(t) xác định bởi hệ phương trình sau 3 u 5v t du dv

. Áp dụng phương pháp vi phân toàn phần tính các đạo hàm , . 2 u 7v t dt dt dx

Câu 3: (1.0 điểm). Tính giá trị tích phân I 2 x ln x 2

Câu 4: (1.0 điểm). Lãi suất thu được trong một năm (tính theo %) khi đầu tư vào công ty

A và công ty B tương ứng là đại lượng ngẫu nhiên X và Y (X,Y độc lập). Cho biết phân

phối xác suất của X và Y như sau: X 4 6 8 10 12 P(X) 0,15 0,2 0,15 0,35 0,15 Y 2 4 8 10 12 P(Y) 0,2 0,1 0,2 0,3 0,2

Đầu tư vào công ty nào có mức độ rủi ro ít hơn?

Câu 5: (1.5 điểm). Cho hàm cung và hàm cầu như sau Q 3 4P P' 3P'' s Q 7 P 3P' 2P' d

Với P (0) P '(0) 4. Xác định giá cân bằng P(t) tại thời điểm t và cho biết giá cân bằng

sẽ như thế nào khi t đủ lớn.

Câu 6: (1.5 điểm). Gọi R1, R2 là tiền lãi của 2 ngân quỹ có các tính chất sau ER 12, Var R 4 1 1 ER 15, Var R 16 2 2 CovR , R 7 1 2

Giả sử ta có một khoản đầu tư R aR bR với a b 1 1 2

a) Nếu a 0.4, b 0.6, tính kỳ vọng và phương sai của khoản đầu tư R.

Số hiệu: BM1/QT-PĐBCL-RĐTV Trang: 1/1

b) Xác định tỷ lệ đầu tư để R có rủi ro thấp nhất.

Câu 7: (3.0 điểm). Một doanh nghiệp cạnh tranh có hàm chi phí biên 2 MC( ) Q 2Q 1

2Q 25 với Q là sản lượng.

Gọi Q* là lượng cung tối ưu sao cho lợi nhuận cực đại.

p là giá thị trường của sản phẩm.

a) Xác định mức tăng lên của tổng chi phí khi doanh nghiệp tăng sản lượng từ Q = 5 lên Q =10 đơn vị.

b) Ở mức giá p = 39 nếu p tăng 1 đơn vị thì lượng cung tối ưu và lợi nhuận cực đại thay đổi như thế nào?

c) Ở mức giá p = 39 và chi phí cố định FC = 20 nếu p tăng 1.5% thì lượng cung tối

ưu và lợi nhuận cực đại thay đổi như thế nào?

Ghi chú: Cán bộ coi thi không được giải thích đề thi.

Chuẩn đầu ra của học phần (về kiến thức) Nội dung kiểm tra

[G2.1]: Tính được vi phân toàn phần, đạo hàm riêng của Câu 1, 2, 7

hàm ẩn và tìm cực trị,giá trị lớn nhất, nhỏ nhất,... của hàm nhiều biến

[G2.2]: Mô hình hóa và giải được các bài toán cực trị trong Câu 6, 7

kinh tế như cực đại hóa lợi nhuận, cực tiểu hóa chi phí…

[G2.3]: Tính được các tích phân và ứng dụng trong kinh tế Câu 3, 4, 7

[G2.4]: Áp dụng các phương pháp trong lý thuyết để tìm Câu 5

được nghiệm của một số dạng phương trình sai phân và

phương trình vi phân cấp 1, cấp 2 và ứng dụng trong kinh tế. Ngày 14 tháng 6 năm 2018 Thông qua Trưởng nhóm Lưu Việt Hùng

Số hiệu: BM1/QT-PĐBCL-RĐTV Trang: 1/1

Trường Đại Học Sư Phạm Kỹ Thuật TP.HCM

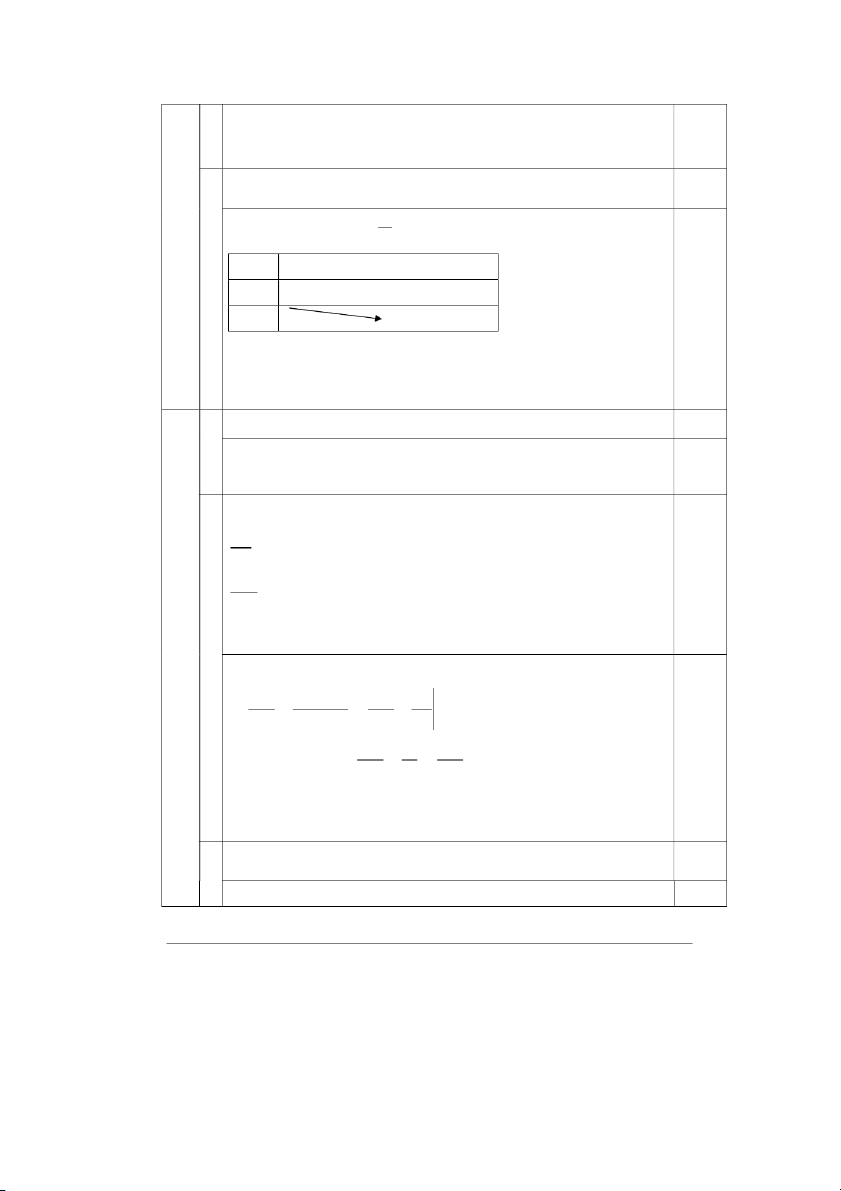

Đáp án môn: TOÁN KINH TẾ 2 KHOA KHUD – Bộ môn Toán Mã môn học: MATH132301 Ngày thi: 19/06/2018 Câu Ý Nội dung Thang điểm Ta có 2 2 2 2 x 2 zy xyz 1 x 2 zy xyz 1 0 2 2x yz dx 2

2z xz dy 2y 2xyz dz 0 0,5 2 2 1 2x yz 2z xz dz dx dy 2xyz 2 y 2xyz 2y 1 1 1

Khi x 0, y 2 z dz 0,2 dx dy 0,5 4 32 8 du dv 3 5 1 3 u 5v t 3du 5dv dt dt dt 0,5 Ta có 2 u 7v t du 7dv 2tdt du dv 2 7 2t dt dt du 7 10t dv 1 6t ; 0,5 dt 26 dt 26 dx dt 1 t ln x dt I 0,5 Đặt 2 x t t 3 ln 2 ln 2 1 1 1 lim 0,5 t t ln 2 ln 2 2

E[X ] 8.3; E[X ] 75.8 Var[X ] 6.91 0,5 4 2

E[Y ] 7.8; E[Y ] 74 Var[Y ] 13.16 0,5 Vì Va [

x X ] Var[Y ] nên đầu tư vào công ty A sẽ ít rủi ro hơn. 10

Thị trường cân bằng khi Q Q ' ' *

P 2P 5P 10 P 2 s d 5 0,5

Phương trình đặc trưng 2

k 2k 5 0 k 1 2 ;i k 1 2i 1 2 2 A A 4 1 2 3 3

A 1 i ; A 1 i 5 Ta có 1 2i A 1 2i 1 2 A 4 2 2 1 2 0,5 3 i t 3 Suy ra giá cân bằng 1 2 12i ( ) 2 1 1 t P t i e i e 2 2

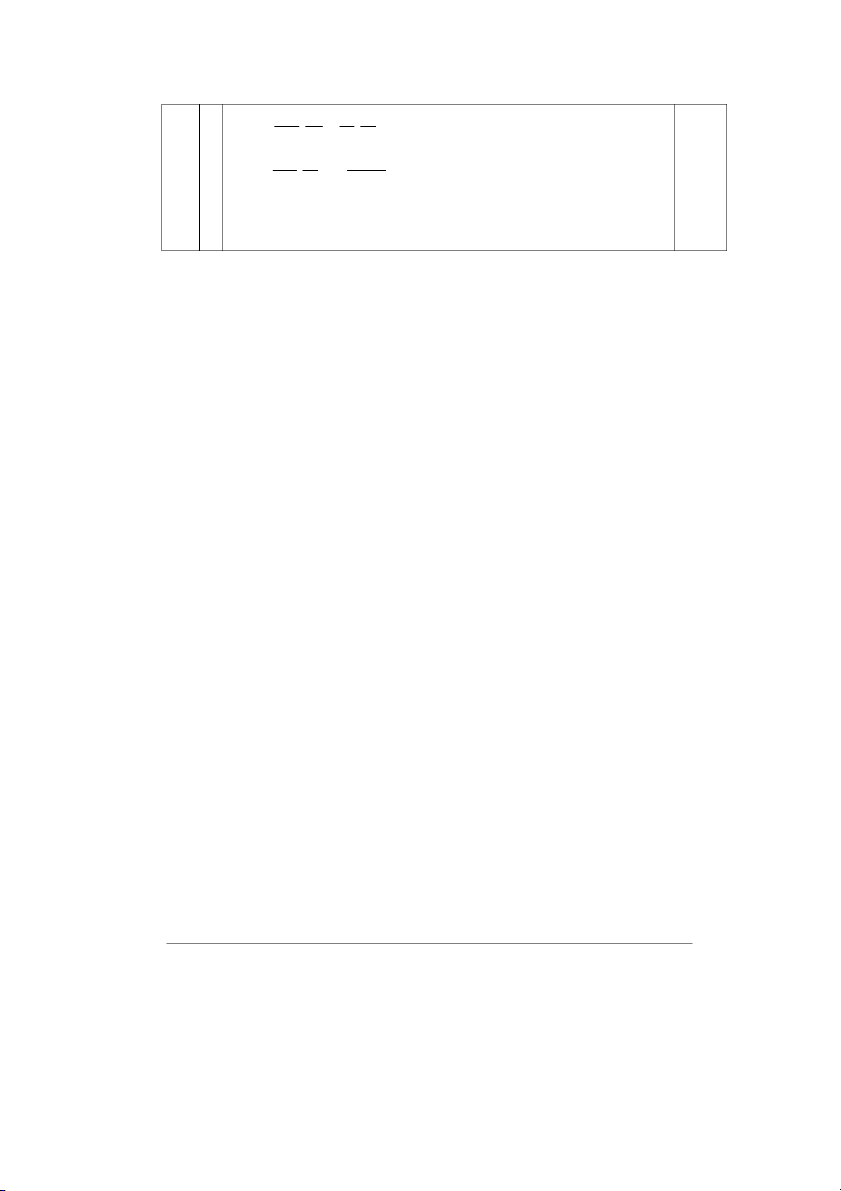

Vì k , k là nghiệm phức và hệ số a 2 0 nên phương trình ổn định. Do 1 2 1 đó giá cân bằng * ( P ) t P 2 0,5 khi t đủ lớn.

Số hiệu: BM1/QT-PĐBCL-RĐTV Trang: 1/1

Ta có R 0.4R 0.6R [ E ]

R 0.4E R 0.6E R 13.8 1 2 1 2 a 0,5 2 Va [ r ] R 0.4 Var R 2 0.6 Var R 2 0

.4 0.6Cov R , R 9.76 1 2 1 2 b1 a Ta có 2 2 2 Va [ r ] R 4a 1 6b 14ab 6a 18a 16 f a 0,5 18 '

f a 12a 18 0 a 1.5 12 6 a 0 1 1.5 b f’(a) - - 0 0,5 f(a)

Vậy tỷ lệ đầu tư để rủi ro thấp nhất là a 1; b 0 hay ta nên đầu tư hết 100% ngân quỹ R1

Mức tăng của chi phí bằng C (10)C(5) 0,5 a 10 10 MC(Q)dQ 2 2Q 12Q 2 5 dQ 2 58.83 0,5 5 5 Hàm lợi nhuận , Q p pQ ( C ) Q ' *2 * p C ( ) Q 0 p MC( ) Q 2Q 1 2Q 25 (1) Q 0,5 2 ' * C ( ) Q 4Q 12 0 2 Q *

Q thỏa (1) chính là lượng cung tối ưu. 7 b (1) : dp * 4Q 1 2 * dQ * * dQ 1 d * ; Q * dp 4Q 1 2 dp p * QQ * * 0,5 * dQ 1 d p 39 Q 7 ; 7 dp 16 dp

Vậy khi giá tăng 1 đơn vị thì lượng cung tối ưu tăng 1/16 đơn vị và lợi

nhuận tối đa tăng 7 đơn vị. * * * p Q pQ 2 39 7, 2Q 12 Q 25 dQ F C 143. 33 0,5 c Độ co giãn 0,5

Số hiệu: BM1/QT-PĐBCL-RĐTV Trang: 1/1 * * dQ p 1 39 Q . . 0.348 p * dp Q 16 7 * * d p 39 . 7. 1.9 p * dp 143.33

Vậy khi giá tăng 1.5% thì lượng cung tối ưu tăng 0.348*1.5 = 0.522% và

lợi nhuận tối đa tăng 1.9*1.5 = 2.85%

Số hiệu: BM1/QT-PĐBCL-RĐTV Trang: 1/1

Tài liệu liên quan:

-

Đề mẫu môn Toán kinh tế 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

19 10 -

Bài giảng chương 1 hàm số và đồ thị | Toán Kinh tế

56 28 -

Các dạng Bài tập chương 2 | Học phần Môn Toán kinh tế 2 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

318 159 -

Chương 1: Phương pháp toán học | Tài liệu học tập Môn Toán kinh tế 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

245 123 -

Đề thi cuối kỳ học kỳ II năm học 2017-2018 | Môn: Toán kinh tế 2 | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

247 124