Dự án cuối kì môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

Khải đang đánh giá một khoản đầu tư sẽ mang lại các khoản lợi nhuận sau vào cuối mỗi năm như sau: năm 1 là 200 triệu đồng; năm 2 được 300 triệu đồng; năm 3 được 500 triệu đồng ... Tài liệu được sưu tầm gồm 17 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: đầu tư và tài trợ bất động sản 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC UEH

TRƯỜNG KINH TẾ, LUẬT VÀ QUẢN LÝ NHÀ NƯỚC KHOA KINH TẾ DỰ ÁN CUỐI KÌ

MÔN: ĐẦU TƯ VÀ TÀI TRỢ BẤT ĐỘNG SẢN

GVHD: TS. NGUYỄN THỊ HỒNG THU LHP: 24C1ECO50105102

Nhóm sinh viên thực hiện: Nhóm 3

Biện Võ Trường Chinh 31231025876 Huyền Khôi Nguyên 31231023332 Bùi Đình Quang 31231020726

TP. Hồ Chí Minh, ngày 15 tháng 10 năm 2024

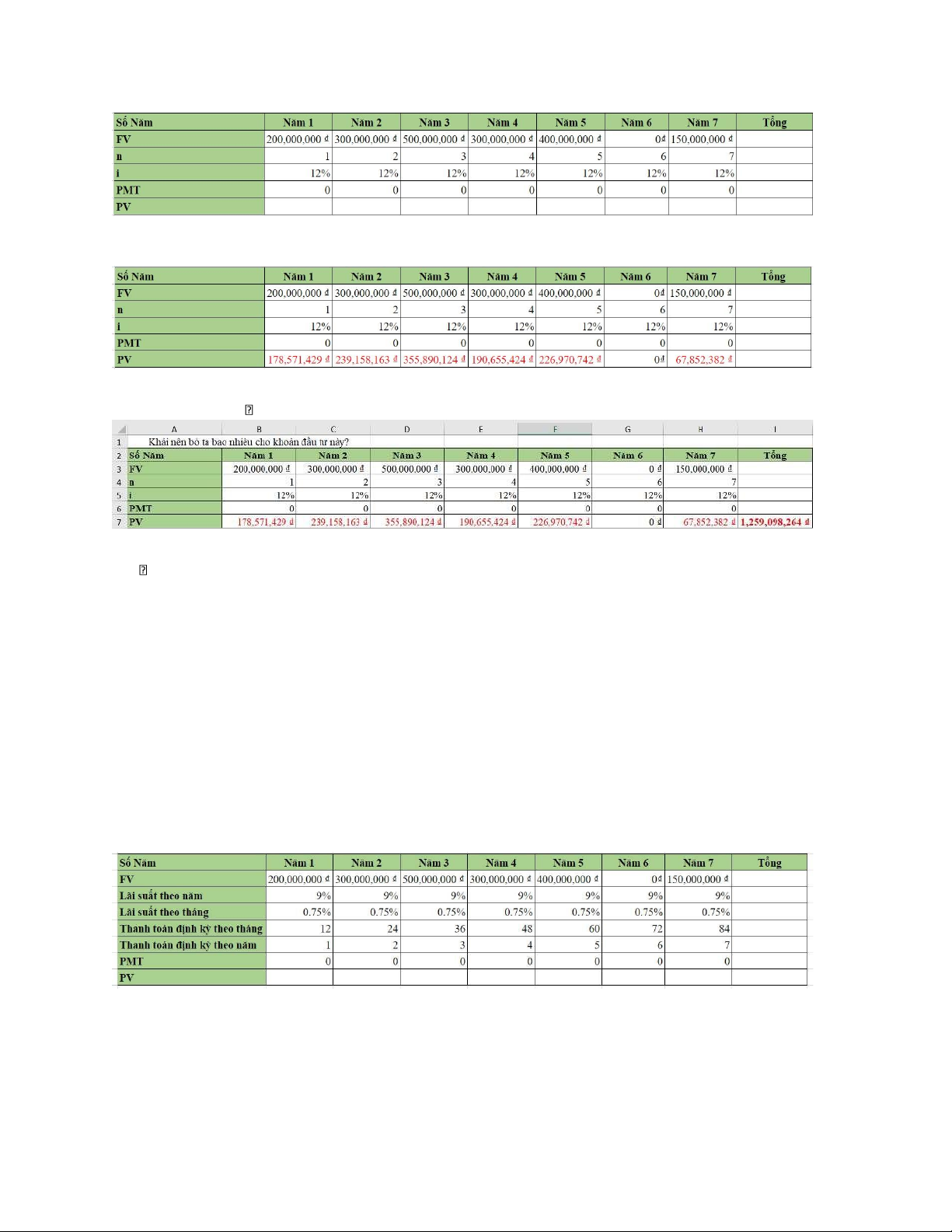

Câu 5: Khải đang đánh giá một khoản đầu tư sẽ mang lại các khoản lợi nhuận sau vào cuối

mỗi năm như sau: năm 1 là 200 triệu đồng; năm 2 được 300 triệu đồng; năm 3 được 500

triệu đồng; năm 4 được 300 triệu đồng; năm 5 được 400 triệu đồng; năm 6 được 0 triệu

đồng; năm 7 là 150 triệu đồng. Khải kỳ vọng sẽ kiếm được 12% lãi kép hàng năm từ khoản

đầu tư này. Khải nên bỏ ta bao nhiêu cho khoản đầu tư này? Nếu tỷ suất sinh lời kỳ vọng là

9% lãi kép hàng tháng thì Khải nên bỏ ra bao nhiêu?

Tóm tắt đề bài: Dựa trên những số liệu và yêu cầu từ đề bài, em sẽ tóm tắt lại và phân tích

từng câu hỏi. Dự án này dự kiến sẽ mang lại lợi nhuận như sau: Năm 1: 200 triệu đồng Năm 2: 300 triệu đồng Năm 3: 500 triệu đồng Năm 4: 300 triệu đồng Năm 5: 400 triệu đồng Năm 6: 0 triệu đồng Năm 7: 150 triệu đồng

Kỳ vọng mức lợi nhuận kép 12% mỗi năm. Câu hỏi:

Khải nên bỏ ta bao nhiêu cho khoản đầu tư này?

Nếu tỷ suất sinh lời kỳ vọng là 9% lãi kép hàng tháng, Khải nên bỏ ra bao nhiêu? - Câu hỏi 1:

Trình bày cách thực hiện

Khải đang cần xác định số tiền phải trả cho khoản đầu tư ở hiện tại khi biết số tiền sẽ thu được

trong tương lai. Đây thuộc khái niệm dựa trên ý tưởng đồng tiền có giá trị thời gian (giá trị hiện

tại). Vì thế, em sẽ sử dụng công thức tính giá trị hiện tại PV “Present value” FV PV= ntrong đó: (1+i)

PV: Giá trị hiện tại i: Lãi suất n: Số năm FV: Giá trị tương lai

Thực hiện công thức lên trang tính excel. Đầu tiên là tạo bảng với kích thước 9x6, sau đó nhập

các số liệu theo ý nghĩa như sau: + Hàng 1 là số năm tương ứng với 7 năm;

+ Hàng 2 là FV (Số tiền mang lại lợi nhuận);

+ Hàng 3 là n (tính theo số năm);

+ Hàng 4 là i (tính theo lãi suất);

+ Hàng 5 là PMT (Vì số tiền không đều và chỉ xảy ra mỗi năm một lần nên không tính

được số tiền thanh toán/phát sinh theo kỳ. Giá trị sẽ bằng 0); + Hàng

6 là PV (khoản đầu tư ở mỗi năm).

Sau khi nhập các số liệu vào bảng, ta có:

Tại hàng 6, thực hiện tính hàm PV theo cú pháp: =PV (rate, nper, pmt, [fv], [type]) Ví dụ: Giá

trị PV ở năm 1 =PV (B5, B4, -B6, B3) tương tự ở các cột còn lại.

Trong 7 năm, tổng số tiền khải đầu tư vào là ở cột Tổng, dùng hàm SUM với cú pháp tính là =SUM (B7:H7) Kết quả trang tính - Câu hỏi 2:

Trình bày cách thực hiện

Tạo bảng với kích thước 9x8, sau đó nhập các số liệu theo ý nghĩa như sau:

+ Hàng 1 là số năm tương ứng với 7 năm;

+ Hàng 2 là FV (Số tiền mang lại lợi nhuận);

+ Hàng 3 là lãi suất theo năm (tính theo số năm);

+ Hàng 4 là lãi suất theo tháng (theo hàng tháng “9% nhân với 12 tháng’’);

+ Hàng 5 là thanh toán định kỳ theo tháng (Một năm 12 tháng nhân với số năm đầu tư);

+ Hàng 6 là thanh toán định kỳ theo năm;

+ Hàng 7 là PMT (Vì số tiền không đều và chỉ xảy ra mỗi năm một lần nên không tính

được số tiền thanh toán/phát sinh theo kỳ. Giá trị sẽ bằng 0); +

Hàng 8 là PV (khoản đầu tư ở mỗi năm). Sau khi nhập các số liệu vào bảng, ta có:

Tại hàng 8, thực hiện tính hàm PV theo cú pháp: =PV (rate, nper, pmt, [fv], [type]) Ví dụ: Giá

trị PV ở năm 1 =PV (B13, B14, -B16, B11) tương tự ở các cột còn lại.

Trong 7 năm, tổng số tiền khải đầu tư vào là ở cột Tổng, dùng hàm SUM với cú pháp tính là =SUM (B17:H17) Kết quả trang tính

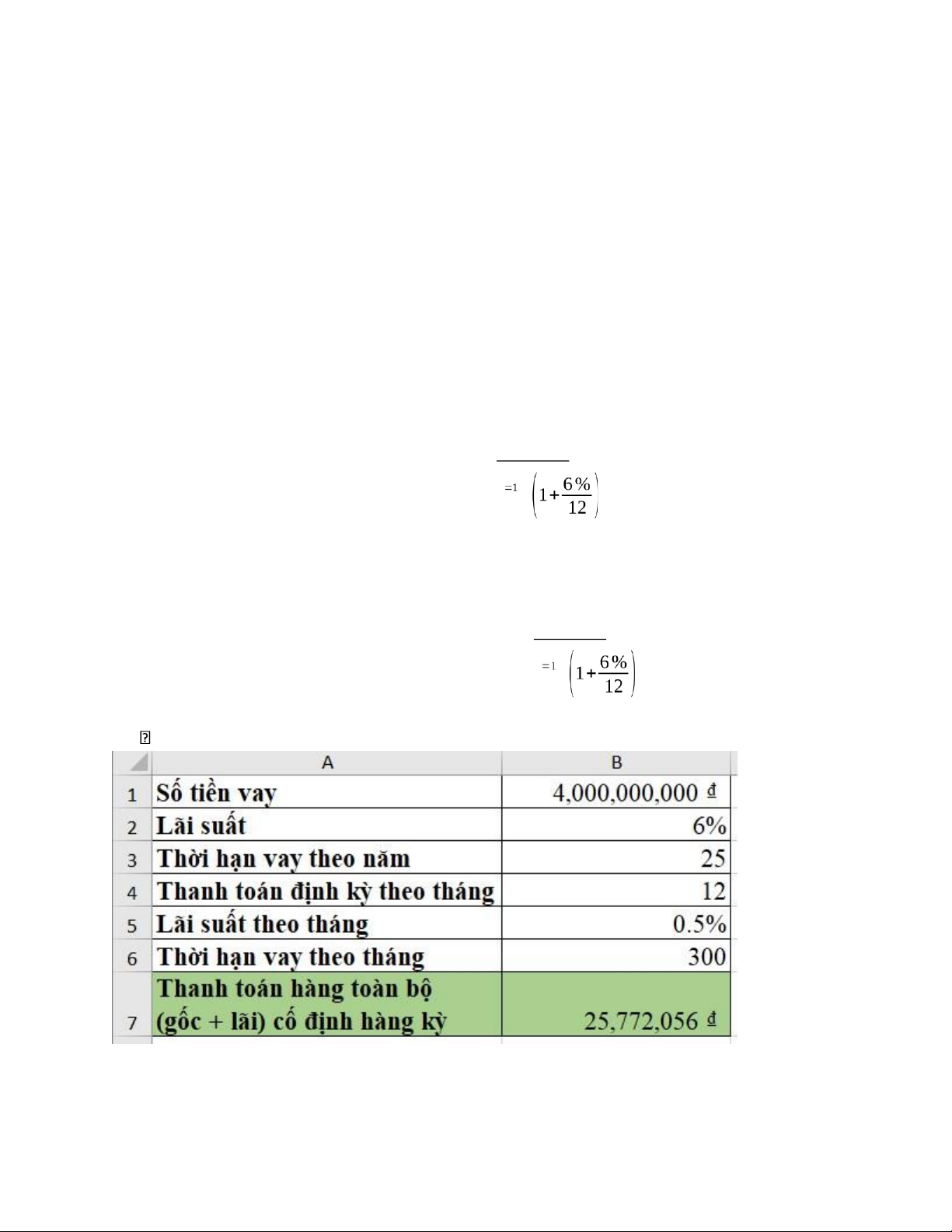

Câu 9: Một khoản vay thế chấp 4 tỷ đồng với lãi suất 6% trong 25 năm, phương thức trả

gốc và lãi cố định hàng tháng (F.A). Các khoản thanh toán sẽ được thực hiện hàng tháng. Tính toán:

a. Các khoản thanh toán hàng tháng.

b. Lãi suất và các khoản thanh toán gốc trong tháng 1.

c. Tổng số tiền gốc và tổng số tiền lãi đã trả trong 25 năm.

d. Số dư nợ vay chưa thanh toán nếu khoản vay được trả vào cuối năm 10.

e. Tổng số tiền lãi và các khoản thanh toán gốc hàng tháng trong tháng 10.

f. Tiền lãi và tiền gốc trong tháng 50 sẽ bằng bao nhiêu?

Tóm tắt đề bài: Dựa trên những số liệu và yêu cầu từ đề bài, em sẽ tóm tắt lại và phân tích từng câu hỏi. Tiền vay: 4 tỷ đồng Lãi suất: 6% Thời hạn: 25 năm Câu hỏi:

a. Các khoản thanh toán hàng tháng.

b. Lãi suất và các khoản thanh toán gốc trong tháng 1.

c. Tổng số tiền gốc và tổng số tiền lãi đã trả trong 25 năm.

d. Số dư nợ vay chưa thanh toán nếu khoản vay được trả vào cuối năm 10.

e. Tổng số tiền lãi và các khoản thanh toán gốc hàng tháng trong tháng 10.

f. Tiền lãi và tiền gốc trong tháng 50 sẽ bằng bao nhiêu?

Trình bày cách thực hiện

Sử dụng phương thức cho vay trả góp toàn bộ với các khoản thanh toán cố định (CPM) - Fully Amortizing (FA)

Lập bảng số liệu với kích thước 2x7 để thực hiện tính toán: + Hàng

1 là số tiền vay: 4 tỷ đồng + Hàng 2 là lãi suất: 6%

+ Hàng 3 là thời hạn vay theo năm: 25 năm

+ Hàng 4 là thanh toán định kỳ theo tháng: 12 tháng

+ Hàng 5 là lãi suất theo tháng (Lãi suất/thanh toán định kỳ theo tháng) “B2/B4’’ + Hàng

6 là thời hạn vay theo tháng (Số năm nhân với số tháng) “B3xB4” + Hàng 7 là thanh

toán hàng toàn bộ (gốc + lãi) cố định hàng kỳ:

Tại hàng 7, thực hiện tính hàm PMT theo cú pháp: =PMT (rate, nper, pv, [fv], [type]) ta được

=PMT (B5, B6, -B1,0) và kết quả là 25,772,056 ₫ Lưu ý: Kiểm tra lại bằng cách tính trên máy Casio theo công thức. 300 1 PV=PMT∗∑( t ) t 300 1 4000000000=PMT∗∑( t ) t PMT = 25 772 056.06 VNĐ

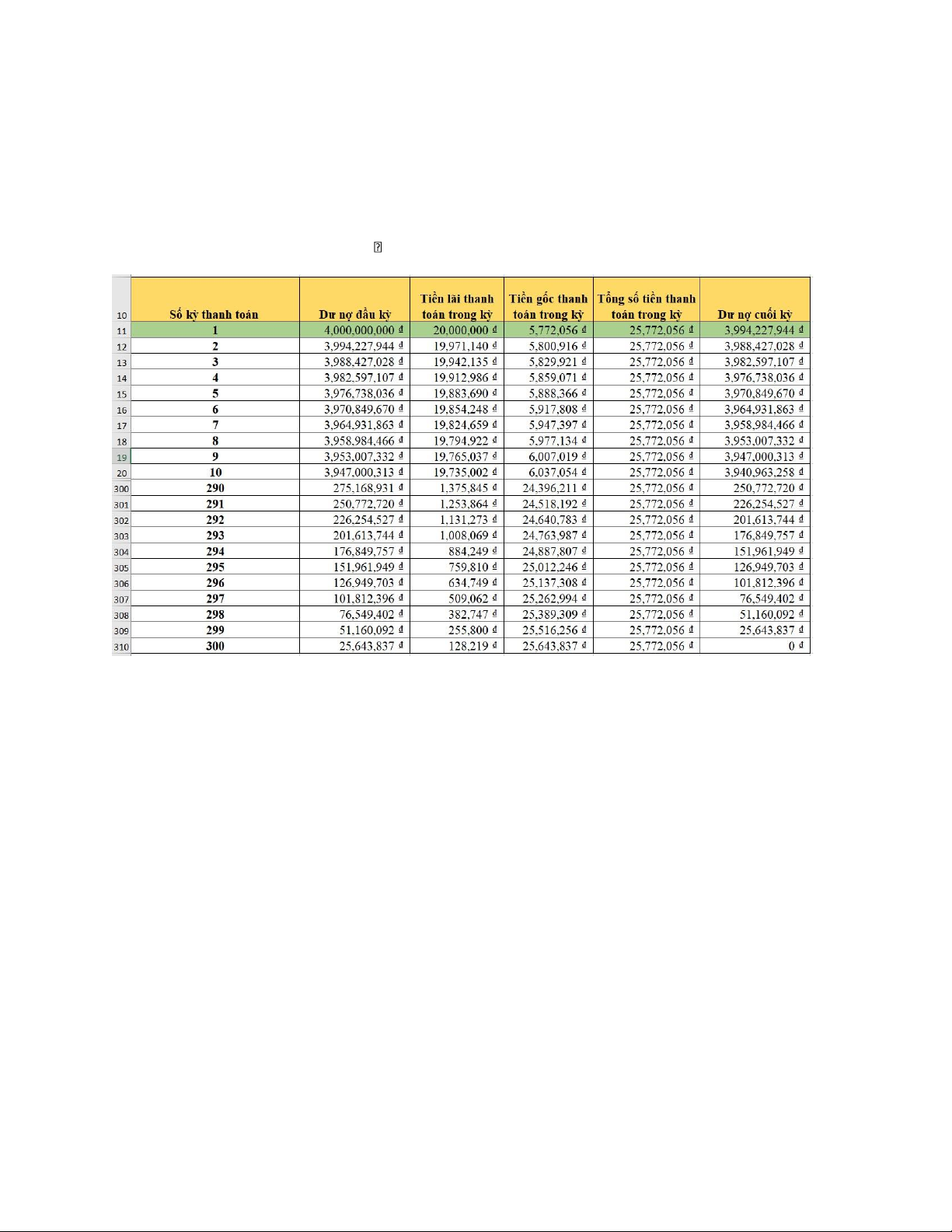

Tiếp theo thực hiện chạy bảng tính với các cột sau:

+ Số kỳ thanh toán trong 300 tháng (tương ứng 25 năm);

+ Dư nợ đầu kỳ bắt đầu từ 4 tỷ và tiếp tục chạy theo từng tháng với giá trị được tính từ tháng trước đó;

+ Tiền lãi thanh toán trong kỳ bằng số tiền vay nhân với lãi suất theo tháng;

+ Tiền gốc thanh toán trong kỳ bằng tổng tiền trừ tiền lãi trong kỳ; + Tổng

số tiền thanh toán trong kỳ là số PMT đã tính; + Dư nợ cuối kỳ bằng dư

nợ đầu kỳ trừ tiền gốc trong kỳ. Kết quả trang tính

Thông qua kết quả đã tính, có thể xác định đáp án cho các câu hỏi:

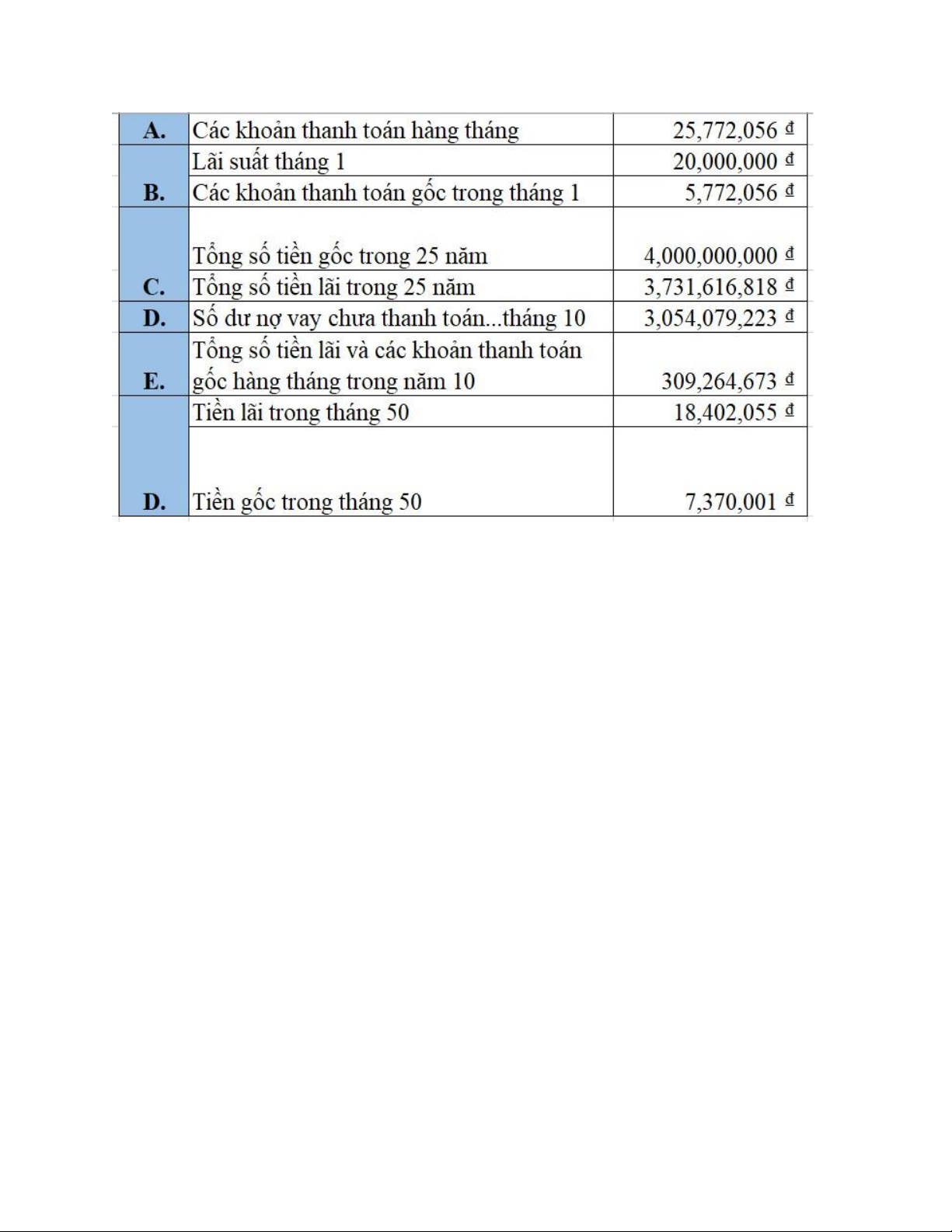

a. Các khoản thanh toán hàng tháng là PMT = 25,772,056 ₫

b. Lãi suất trong tháng 1 là số tiền nợ ban đầu nhân với lãi suất hàng tháng bằng 20,000,000 ₫

Các khoản thanh toán gốc trong tháng 1 là khoản thanh toán hàng tháng trừ đi tiền lãi

(PMT - tiền lãi) bằng 5,772,056 ₫

c. Tổng số tiền gốc trong 25 năm là (số tiền vay ban đầu) bằng 4 tỷ đồng

Tổng số tiền lãi đã trả trong 25 năm là =SUM (C10:C309) bằng 3,731,616,818 ₫

d. Số dư nợ vay chưa thanh toán nếu khoản vay được trả vào cuối năm 10 là hàng F130 bằng 3,054,079,223 ₫

e. Tổng số tiền lãi và các khoản thanh toán gốc hàng tháng trong tháng 10 là =SUM

(C118:D129) bằng 309,264,673 ₫

f. Tiền lãi trong tháng 50 là C59 bằng 18,402,055 ₫ Tiền gốc trong tháng 50 là D59 bằng 7,370,001 ₫

Câu 20: Bạn đang cân nhắc một lựa chọn mua hoặc thuê một bất động sản nhà ở. Bạn có

thể thuê với giá 20 triệu một tháng và chủ nhà sẽ chịu trách nhiệm bảo trì, bảo hiểm tài sản

và thuế tài sản. Ngoài ra, bạn có thể mua bất động sản này với giá 8,4 tỷ đồng và tài trợ

bằng khoản vay thế chấp 80% với lãi suất 6% sẽ thanh toán hết trong thời hạn 30 năm.

Khoản vay có thể được trả trước bất kỳ lúc nào mà không bị phạt.

Bạn đã nghiên cứu về khu vực thị trường và thấy rằng (1) bất động sản trước đây đã tăng

giá với tốc độ hàng năm là 5% và tiền thuê các bất động sản tương tự cũng tăng 8% với tốc

độ 10% mỗi năm; (3) bạn đang chịu mức thuế suất biên là 20% và có kế hoạch sử dụng bất

động sản này làm nơi cư trú chính trong ít nhất 8 năm; (4) loại trừ thuế thu nhập từ vốn sẽ

được áp dụng khi bạn bán bất động sản; (5) chi phí bán sẽ là 4% trong năm bán; (6) thuế

tài sản thường chiếm khoảng 2% giá trị tài sản mỗi năm. Dựa trên thông tin này, bạn phải quyết định:

a. Để IRR sau thuế là 10% cho vốn chủ sở hữu của mình, bạn nên mua bất độngsản

hay thuê trong thời hạn sở hữu 4 năm?

b. Điều gì sẽ xảy ra nếu thời hạn sở hữu dự kiến của bạn thay đổi thành 10 năm.Mua

hay thuê sẽ tốt hươn nếu bạn muốn kiếm được IRR sau thuế 10%?

c. Khoảng mức tiền thuê nào sẽ khiến bạn không quan tâm giữa việc mua và thuê trong

thời hạn 8 năm? Giả sử IRR sau thuế là 4,5% sẽ là mức tối thiểu bạn cần kiếm được

từ vốn đầu tư vào ngôi nhà. Tóm tắt đề bài: KHOẢN VAY 8,400,000,000.00 GIÁ MUA (ĐỒNG) ₫

TỶ LỆ CHO VAY TRÊN GIÁ TRỊ 80.00% 6,720,000,000.00

KHOẢN VAY THẾ CHẤP (TỶ) ₫ 1,680,000,000.00 VCSH (TỶ) ₫ LÃI SUẤT HÀNG NĂM 6.00% LÃI SUẤT HÀNG THÁNG 0.50% THỜI HẠN VAY (NĂM) 30 THỜI HẠN VAY (THÁNG) 360 488,200,685.21 ₫ KHOẢN THANH TOÁN HÀNG THÁNG BẤT ĐỘNG SẢN 20,000,000.00 TIỀN THUÊ BAN ĐẦU ₫

TỶ LỆ TĂNG TRƯỞNG CHO THUÊ 8.00%

TỶ LỆ TĂNG TRƯỞNG BẤT ĐỘNG SẢN 5.00% 80,000,000.00

CHI PHÍ BẢO HIỂM BẢO TRÌ ₫ 10%

TỶ LỆ TĂNG CHI PHÍ BẢO HIỂM VÀ BẢO TRÌ

TĂNG TRƯỞNG CHI PHÍ TỶ LỆ THUẾ 20% BIÊN

THUẾ TÀI SẢN TÍNH THEO GIÁ TRỊ 2% CHI PHÍ BÁN 4%

LỢI NHUẬN RÒNG SAU THUẾ 10%

A) Để IRR sau thuế là 10% cho vốn chủ sở hữu của mình, bạn nên mua hay thuê bất động sản

trong thời hạn sở hữu 4 năm

- Chi phí ban đầu = Giá trị tài sản * 20% vì có thể vay tối đa 80%

- Tính tổng chi phí phải trả cho bất động sản khi mua bất động sản

= Tiền lãi phải trả + Chi phí bảo hiểm + Thuế bất động sản

- Chi phí năm cuối = (Tiền lãi phải trả + Chi phí bảo hiểm + Thuế bất động sản) + (Giá trịtài sản

năm 4 + (Giá trị tài sản năm 4 * Chi phí bán))

- Tính IRR = 33% > 10% ----> Nên mua

B) Điều gì sẽ xảy ra nếu như thời gian sở hữu đổi thành 10 năm. Mua hay thuê sẽ tốt hơn nếu

muốn kiếm IRR sau thuế 10%

- Chi phí ban đầu = Giá trị tài sản * 20% vì có thể vay tối đa 80%

- Tính tổng chi phí phải trả cho bất động sản khi mua bất động sản

= Tiền lãi phải trả + Chi phí bảo hiểm + Thuế bất động sản

- Chi phí năm cuối = (Tiền lãi phải trả + Chi phí bảo hiểm + Thuế bất động sản) + (Giá trịtài sản

năm 10 + (Giá trị tài sản năm 10 * Chi phí bán))

- Tính IRR = 6% < 10% ----> Nên thuê C)

Câu 19: Một người vay đang phân tích các phương án vay ARM đê mua một căn nhà mới.

Người vay dự trù sẽ sở hữu căn nhà trong 5 năm. Người cho vay đưa ra khoản vay ARM

đầu tiên là 3 tỷ, thời hạn 5 năm với các điều khoản sau:

- Lãi suất ban đầu = 8%

- Chỉ số = lãi suất huy động tiền gửi tiết kiệm một năm;

- Các khoản thanh toán điều chỉnh mỗi năm với biên độ = 3%

- Giới hạn lãi suất tối đa = Không có;

- Giới hạn thanh toán tối đa = không có Trả góp âm – Không được

- Điểm chiết khấu = 2%

- Dựa trên lãi suất kỳ hạn ước lượng, lãi suất huy động tiền gửi tiết kiệm dự báo nhưsau:

Cuối năm 1 = 7%; cuối năm 2 = 7.5%; cuối năm 3 = 8%; cuối năm 4 = 9%.

- Mỗi năm thanh toán một lần

a. Tính các khoản thanh toán (CAM), dư nợ, và lợi suất của khoản vay ARM không giới

hạn này trong 5 năm.

b. Làm lại câu a với giới hạn thanh toán tối đa hàng năm tăng không quá 5% và có trả góp âm

C. Làm lại câu a với giới hạn lãi suất tối đa tăng hàng năm là 1%, cả thời kỳ không quá 3%. Tóm tắt đề bài: Số tiền vay $3,000,000,000.00 Thời hạn vay năm 5 Lãi suất ban đầu 8%

Biên độ điều chỉnh 3% Điểm chiết khấu 2%

Lãi suất tiền gửi Cuối năm 1 7% Cuối năm 2 7.50% Cuối năm 3 8% Cuối năm 4 9%

A) Tính các khoản thanh toán (CAM), dư nợ, lãi suất cảu khoản vay ARM không giới hạng trong 5 năm

- Tính lãi suất vay = Lãi suất tiền gửi + biên độ điều chỉnh (3%) ---> PMT từng năm

- Lập bảng tính đến kỳ hạn 60 và thay đổi PMT từng năm

B) Làm lại câu a với giới hạn thanh toán tối đa hàng năm không quá 5% và có trả góp âm

- Tính giới hạn thanh toán từng năm = PMT * (1+5%)

- Vì những khoản thanh toán không vượt quá giới hạn nên giá trị vẫn như câu a

Câu 8: Khoản đầu tư dự kiến sẽ tạo ra dòng tiền cuối năm như sau:

• Năm 1: 1,2 tỷ đồng

• Năm 2: 250 triệu đồng • Năm 3: 0 đồng

• Năm 4: 1,2 tỷ đồng

• Năm 5: 1,45 tỷ đồng

• Năm 6: 180 triệu đồng

Khoản đầu tư ngay bây giờ có giá trị là 3,5 tỷ đồng. a.

Khoản đầu tư này có sinh lời không?

b. IRR (lãi kép hàng năm) của khoản đầu tư này sẽ là bao nhiêu?

c. Giải thích chi tiết ở câu (b) bằng cách chỉ ra bao nhiêu trong dòng tiền hàng năm là

khoản thu hồi của khoản đầu tư 3,5 tỷ đồng và bao nhiêu trong dòng tiền là lợi nhuận đầu tư. Tóm tắt đề bài: ĐẦU TƯ BAN ĐẦU ($3,500,000.00) Năm 1 $1,200,000.00 Năm 2 $250,000.00 Năm 3 $0.00 Năm 4 $1,200,000.00 Năm 5 $1,450,000.00 Năm 6 $180,000.00

A) Khoản đầu tư này có sinh lời không?

· Tổng dòng tiền thu về: 1.200.000.000 + 250.000.000 + 0 + 1.200.000.000 +

1.450.000.000 + 180.000.000 = 4.280.000.000 đồng

· Số tiền đầu tư ban đầu: 3.500.000.000 đồng

Kết luận: Vì tổng dòng tiền thu về (4.280.000.000 đồng) lớn hơn số tiền đầu tư ban đầu

(3.500.000.000 đồng), nên khoản đầu tư này là sinh lời. B) IRR là bao nhiêu?

Dùng công thức IRR trong excel, chọn tất cả các giá trị và cho ra đáp án IRR=6.14% C) Chi

bao nhiêu là khoản thu hồi vốn, bao nhiêu là lợi nhuận? - Tính PV của từng năm

- Số tiền dự kiến thu hồi trung bình hàng năm

- Lợi nhuận bằng PV - Số tiền dự kiến thu hồi

Câu 12: Một khoản vay thế chấp theo dư nợ giảm dần đều (F.A) trong 20 năm đã được thực

hiện cách đây 10 năm với số tiền là 1,850,000,000 đồng với lãi suất 6%. Người vay muốn trả

trước số dư thế chấp là 250,000,000 đồng.

a. Giả sử anh ta có thể giảm các khoản thanh toán thế chấp hàng tháng của mình, thì

khoản thanh toán thế chấp mới là bao nhiêu?

b. Giả sử kỳ hạn vay được rút ngắn và sử dụng các khoản thanh toán hàng tháng ban đầu,

thì kỳ hạn vay mới là bao nhiêu?

Bước 1: tóm tắt đề bao gồm - Số tiền vay - Thời hạn vay (năm) -

Thanh toán định kỳ theo tháng - Lãi suất theo tháng - Thời hạn vay (tháng) -

Thanh toán hàng toàn bộ (gốc + lãi) cố định hàng kỳ

Bước 2 : tính pmt (rate,nper,PV,{FV},{TYPE})

Bước 3: thiết lập bảng tính bao gồm - Số kỳ thanh toán - Dư nợ đầu kỳ -

Tiền lãi thanh toán trong kỳ = dư nợ đầu kì*lãi suất tháng -

Tiền gốc thanh toán trong kỳ -

Tổng số tiền thanh toán trong kỳ- Dư nợ cuối kỳ

12. tính pmt như bình thường nhưng chỉ lấy đến tháng 120 vì sau năm 10 người vay muốn trả

trước số dư là 250000000

a. Do sau 10 năm người vay muốn trả trước số dư thế chấp là 250000000 đồng nên khoản thanh

toán thế chấp mới là 10.478.462,03 đồng tính bằng cách= pmt (0.5%; 120; - số dư nợ mới)

b. Gỉa sử kì hạn vay mới được rút ngắn và sử dụng các khoản thanh toán hàng tháng ban đầu thì

kỳ hạn vay mới còn 88 tháng

tính bằng cách= nper (0,5%; khoản thanh toán ban đầu; -số dư nợ mới)

Câu 10: Một khoản vay thế chấp 600 triệu đồng với lãi suất 8% trong 20 năm, theo phương

thức phương thức trả gốc và lãi cố định (F.A).

Xác định các khoản thanh toán cho từng kỳ hạn a-d dưới đây nếu lãi suất được tính:

a. Hàng tháng. b. Hàng quý. c. Hàng năm. d. Hàng tuần.

Xác định tổng số tiền lãi và gốc sẽ được trả trong toàn bộ thời hạn 20 năm của khoản thế

chấp trong mỗi trường hợp là bao nhiêu? Mẫu thanh toán nào sẽ có tổng số tiền lãi lớn nhất

trong thời hạn 20 năm của khoản vay? Tại sao?

Bước 1: tóm tắt đề bao gồm - Số tiền vay - Thời hạn vay (năm) -

Thanh toán định kỳ theo tháng - Lãi suất theo tháng - Thời hạn vay (tháng) -

Thanh toán hàng toàn bộ (gốc + lãi) cố định hàng kỳ

Bước 2 : tính pmt (rate,nper,PV,{FV},{TYPE})

Bước 3: thiết lập bảng tính bao gồm - Số kỳ thanh toán - Dư nợ đầu kỳ -

Tiền lãi thanh toán trong kỳ = dư nợ đầu kì*lãi suất tháng -

Tiền gốc thanh toán trong kỳ -

Tổng số tiền thanh toán trong kỳ - Dư nợ cuối kỳ

Bước 4: dùng hàm sum để tính tổng tiền lãi và gốc Kết quả -

Tổng số tiền lãi và gốc sẽ được trả trong toàn bộ thời hạn 20 năm của khoản thế chấp trong

trường hợp (a) theo tháng là 1.204.473.699,35 vnd -

Tổng số tiền lãi và gốc sẽ được trả trong toàn bộ thời hạn 20 năm của khoản thế chấp trong

trường hợp (b) theo quý là 1.207.713.861,92 vnd -

Tổng số tiền lãi và gốc sẽ được trả trong toàn bộ thời hạn 20 năm của khoản thế chấp trong

trường hợp (c) theo năm là 1.222.226.505,88 vnd -

Tổng số tiền lãi và gốc sẽ được trả trong toàn bộ thời hạn 20 năm của khoản thế chấp trong

trường hợp (d) theo tuần là 1.203.226.005,51 vnd

Mẫu thanh toán sẽ có tổng số tiền lãi lớn nhất trong thời hạn 20 năm của khoản vay là mẫu thanh

toán theo năm(c) 1.222.226.505,88 vnd vì tiền lãi sẽ tính theo tiền gốc nếu cứ mỗi tháng hoặc

tuần hoặc quý chúng ta trả giảm bớt gốc thì lãi sẽ giảm đi. Vì vậy, cứ mỗi năm mới trả gốc 1 lần

thì gốc và lãi sẽ cao hơn

Câu 14: Một khoản vay thế chấp với số tiền là 100.000 đô la được thực hiện với lãi suất

12% trong 20 năm. Các khoản thanh toán sẽ được thực hiện hàng tháng. a. Các khoản

thanh toán hàng tháng sẽ như thế nào nếu:

(1) Khoản vay theo phương thức thanh toán toàn bộ gốc và lãi cố định (F.A)?

(2) Khoản vay theo phương thức thanh toán một phần gốc và lãi cố định (P.A) và số dư

khoản vay là 50.000 đô la vào cuối năm 20?

(3) Khoản vay trả góp âm (N.A) và số dư khoản vay sẽ là 150.000 đô la vào cuối năm20?

b. Tiền lãi của khoản thanh toán được lên lịch thanh toán vào cuối tháng 61 cho

mỗitrường hợp (1) đến (3) ở trên sẽ là bao nhiêu?

c. Nếu khoản vay được trả trước vào cuối năm 5, thì lãi suất thực tế cho mỗi khoản vay

trong phần a (1) - a (3) sẽ là bao nhiêu?

d. Giả sử các điều kiện trong a (1) thay đổi phương thức chỉ trả lãi (I.O) trong 3 năm đầu

tiên (36 tháng). Nếu khoản vay thanh toán theo dư nợ giảm dần đều hoàn toàn (F.A) trong

17 năm còn lại, thì các khoản thanh toán hàng tháng phải là bao nhiêu từ năm 4 đến năm 20?

e. Dựa vào a (3) ở trên, trong đó người vay và bên cho vay đồng ý rằng số dư khoản vay là

150.000 đô la sẽ được thanh toán vào cuối năm 20

(1) Tổng số tiền lãi sẽ được thanh toán từ tất cả các khoản thanh toán là bao nhiêu?

Tổng số tiền gốc sẽ được thanh toán là bao nhiêu?

(2) Số dư khoản vay vào cuối năm thứ 3 sẽ là bao nhiêu?

(3) Nếu khoản vay được trả hết vào cuối năm thứ 3, lãi suất thực tế sẽ là bao nhiêu? Câu A:

Bước 1: tóm tắt đề bao gồm - Số tiền vay - Thời hạn vay (năm) -

Thanh toán định kỳ theo tháng - Lãi suất theo tháng - Thời hạn vay (tháng) -

Thanh toán hàng toàn bộ (gốc + lãi) cố định hàng kỳ

Bước 2: tính pmt (rate, nper, PV, {FV}, {TYPE})

Bước 3: thiết lập bảng tính bao gồm - Số kỳ thanh toán - Dư nợ đầu kỳ -

Tiền lãi thanh toán trong kỳ = dư nợ đầu kì*lãi suất tháng -

Tiền gốc thanh toán trong kỳ -

Tổng số tiền thanh toán trong kỳ - Dư nợ cuối kỳCâu B: -

Tiền lãi của khoản thanh toán được lên lịch thanh toán vào cuối tháng 61 cho trường hợp (1) là 917,44$ -

Tiền lãi của khoản thanh toán được lên lịch thanh toán vào cuối tháng 61 cho trường hợp (2) là 958.72 $ -

Tiền lãi của khoản thanh toán được lên lịch thanh toán vào cuối tháng 61 cho trường hợp (3) là 1,041.28 $ Câu C:

Bước 1: tính tiền thanh toán trong 1 kì của 3 trường hợp

Bước 2: tính theo công thức (fv/pv)(1/5)-1

Khoản vay thực tế của năm 1 là 21,45%

Khoản vay thực tế của năm 3 là 17,91% Câu D:

Bước 1: tính pmt của 17 năm

Bước 2: dùng I.O tính phương thức trả lãi cho 3 năm đầu

Bước 3: dùng F.A tính phương thức trả lãi cho 17 năm còn lại

Các khoản thanh toán hàng tháng phải là 1.151,22$ từ năm 4 đến năm 20 Câu E:

Bước 1: tóm tắt đề bao gồm - Số tiền vay - Thời hạn vay (năm) -

Thanh toán định kỳ theo tháng - Lãi suất theo tháng - Thời hạn vay (tháng) -

Thanh toán hàng toàn bộ (gốc + lãi) cố định hàng kỳ

Bước 2: tính pmt (rate, nper, PV, {FV}, {TYPE})

Bước 3: thiết lập bảng tính bao gồm - Số kỳ thanh toán - Dư nợ đầu kỳ -

Tiền lãi thanh toán trong kỳ = dư nợ đầu kì*lãi suất tháng -

Tiền gốc thanh toán trong kỳ -

Tổng số tiền thanh toán trong kỳ - Dư nợ cuối kỳ

(1) TỔNG SỐ TIỀN THANH TOÁN HÀNG KỲ: 227.869,66 $ TỔNG SỐ TIỀN GỐC SẼ ĐƯỢC THANH TOÁN: 100.000$

TỔNG SỐ TIỀN LÃI:127.869,66$

(2) Số dư khoản vay vào cuối năm thứ 3: 100.000$ (Vì chỉ trả mỗi lãi)

(3) tổng tiền thanh toán hàng kỳ : 119.571,52$ tổng tiền lãi thanh toán:19.571,52$ lãi suất thực tế:

- tổng tiền thanh toán hàng kỳ/ tổng tiền lãi thanh toán=16,37%

Tài liệu liên quan:

-

Báo cáo cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

121 61 -

Bài tập Báo cáo cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

134 67 -

Báo cáo cuối kỳ Phân tích NPV, PV và IRR môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

103 52 -

Dự án cuối kỳ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

105 53 -

Phân tích đặc điểm ngành BĐS ảnh hưởng đến đầu tư & tài trợ môn Đầu tư và tài trợ bất động sản | Đại học Kinh tế Thành phố Hồ Chí Minh

83 42