Ghi chú chương 1-10 môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

Tổng tài sản của cty finance thường lớn hơn rất nhiều so với non-financial

Vì lượng tiền gửi, tiền cho vay rất lớnTổng tài sản của cty finance thường lớn hơn rất nhiều so với non-financial vì lượng tiền gửi, tiền cho vay rất lớn. Tài liệu được sưu tầm gồm 16 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Tài chính quốc tế ( UEH ) 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

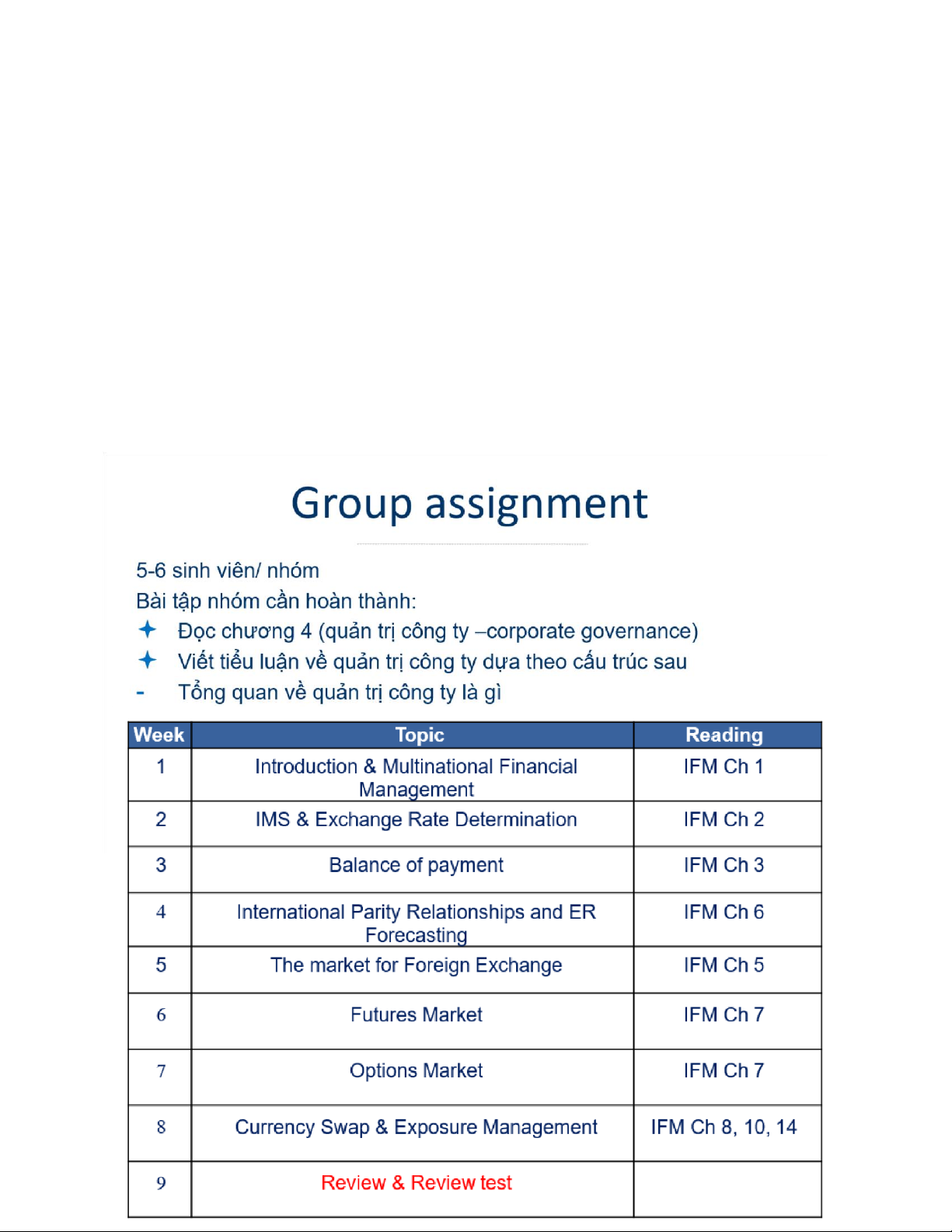

QUẢN TRỊ TÀI CHÍNH ĐA QUỐC GIA BUỔI 1: 13/8/2024

20% BT giữa kì – 3 đến 5 câu 45 phút

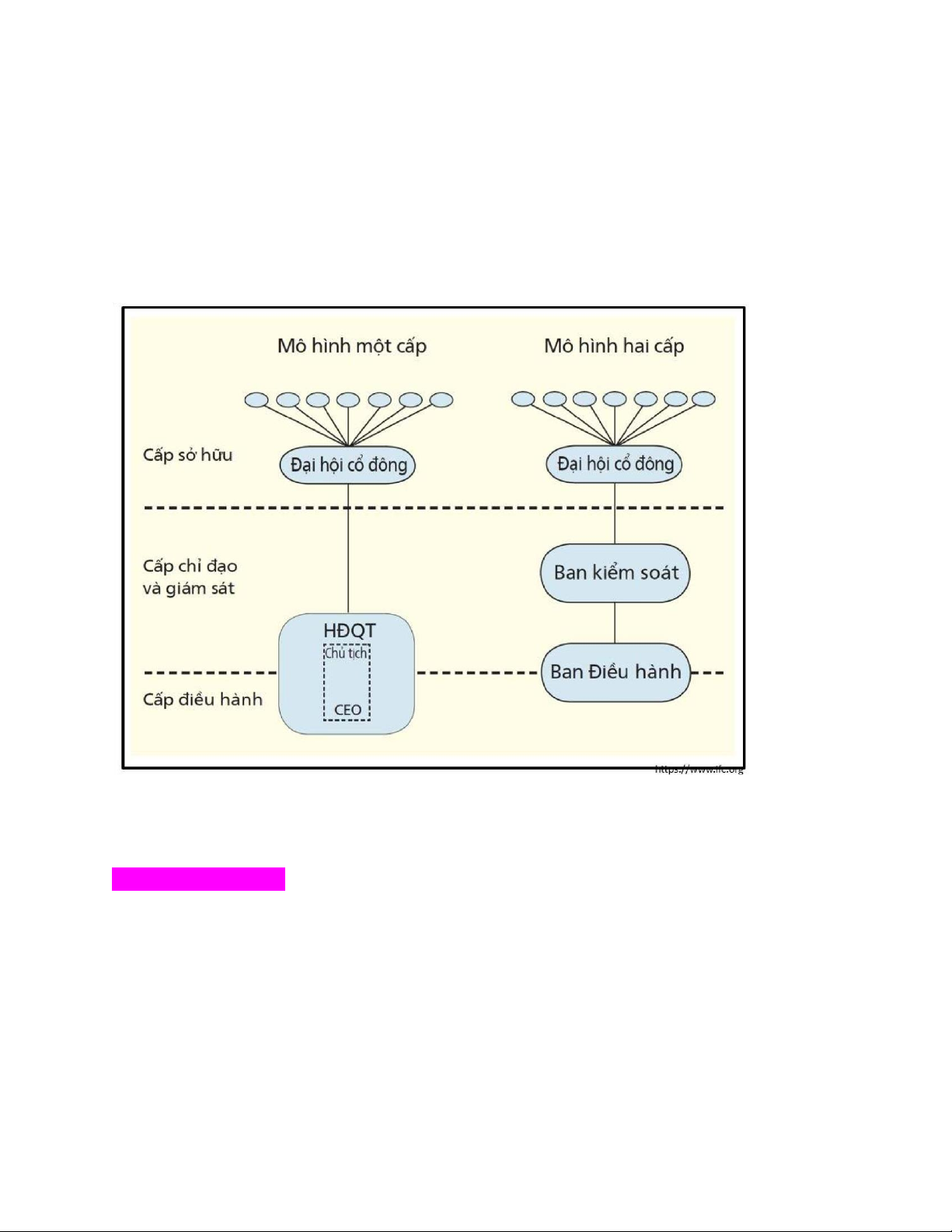

30% Bài luận chương 4 - quản trị công ty (C Gorvernance)

- Tổng quan về quản trị công ty

- Thực trạng về quản trị công ty ở Việt Nam (thẻ điểm quản trị công ty-

Corporategorvernance scoredcard)

50% Cuối kì (LMS 3BT,16 câu trắc nghiệm NHƯNG => Tiểu luận không thuyết trình) Quản trị công ty

30% Bài luận chương 4 - quản trị công ty (C Gorvernance)

- Tổng quan về quản trị công ty

- Thực trạng về quản trị công ty ở Việt Nam (thẻ điểm quản trị công ty-

Corporategorvernance scoredcard) Việt Nam là cái nào Cho ví dụ Deadlines: 15/9/2024 Chapter 1:

Tổng tài sản của cty finance thường lớn hơn rất nhiều so với non-financial

Vì lượng tiền gửi, tiền cho vay rất lớn

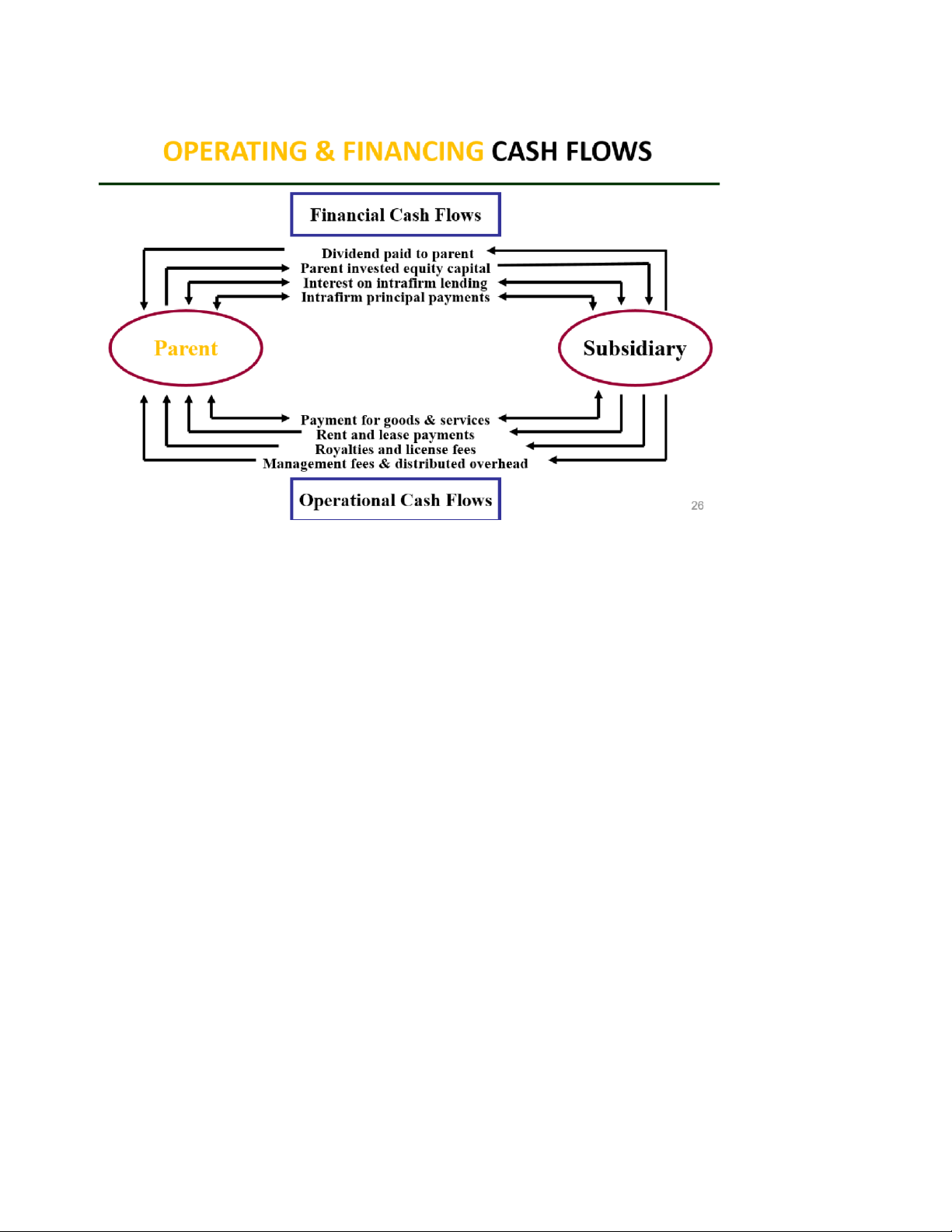

Công ty con và liên kết: •

Công ty con thường có phần trăm sở hữu cao hơn công ty liên kết (tỉ lệ tùy thuộc vào từng quốc gia). •

Số liệu công ty con sẽ hợp nhất vào BCTC của CTY mẹ (có thể chia % tỷ lệ đóng

góp vốn vào công ty mẹ → không đào sâu).

Exploiting financial market imperfection: lãi suất, thueets khác nhau -> tận dụng và tăng lợi ích của cty

Mục tiêu chính của các MNCs là tối đa hóa lợi nhuận cho cổ đông (Thường là các cty bên châu Âu)

Bên phương Đông, vd Nhật: “Keiretsu” – hệ sinh thái các công ty vd: Mitsubishi và các

công ty liên quan support cho nhau

Hiếm khi nào cty con bỏ vốn đầu tư cho một công ty con khác Vì sao có

thanh toán chậm, thanh toán nhanh: do lãi suất các quốc gia có thể khác nhau

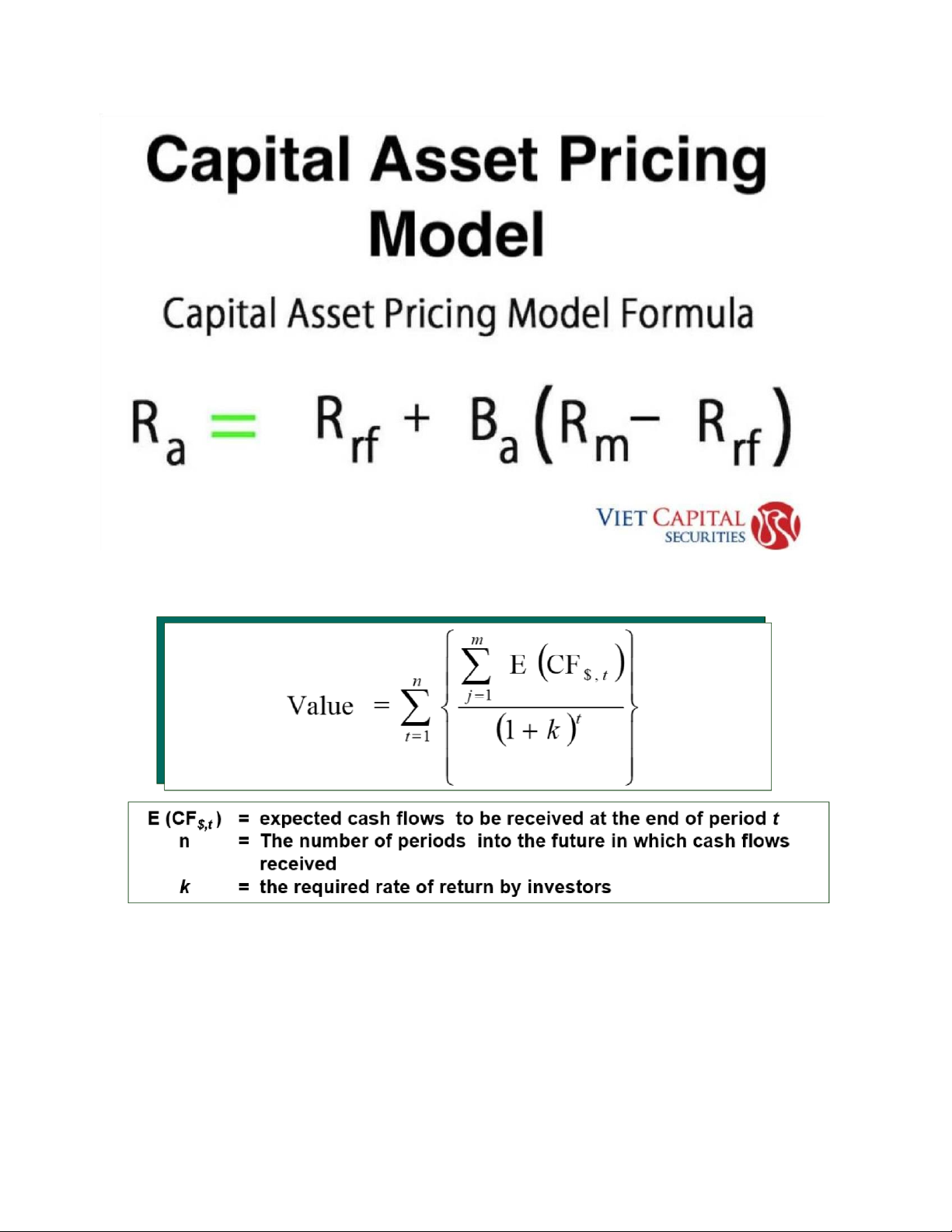

BA LÝ THUYẾT NỀN MÓNG CHO TÀI CHÍNH QUỐC TẾ

Three basic concepts provide the foundation for study of international finance:

- arbitrage: kinh doanh chênh lệch giá (taxes, financial market, regulatory system, currency)

- market efficiency: thị trường hiệu quả

- capital asset pricing model: mô hình định giá tài sản vốn

Market Effciency (Thị trường hiệu quả):

Vd cổ phiếu cty A có giá 10$ thì tất cả những thông tin của công ty đã được phản ánh vào

mức giá 10$ này rồi Không hiệu quả thì ngược lại

Lý thuyết CAPM: dùng để tính lợi nhuận mong đợi dựa trên các risk có thể gặp phải khi

đầu tư vào tài sản nào đó.

CAPM: Mô hình định giá tài sản vốn

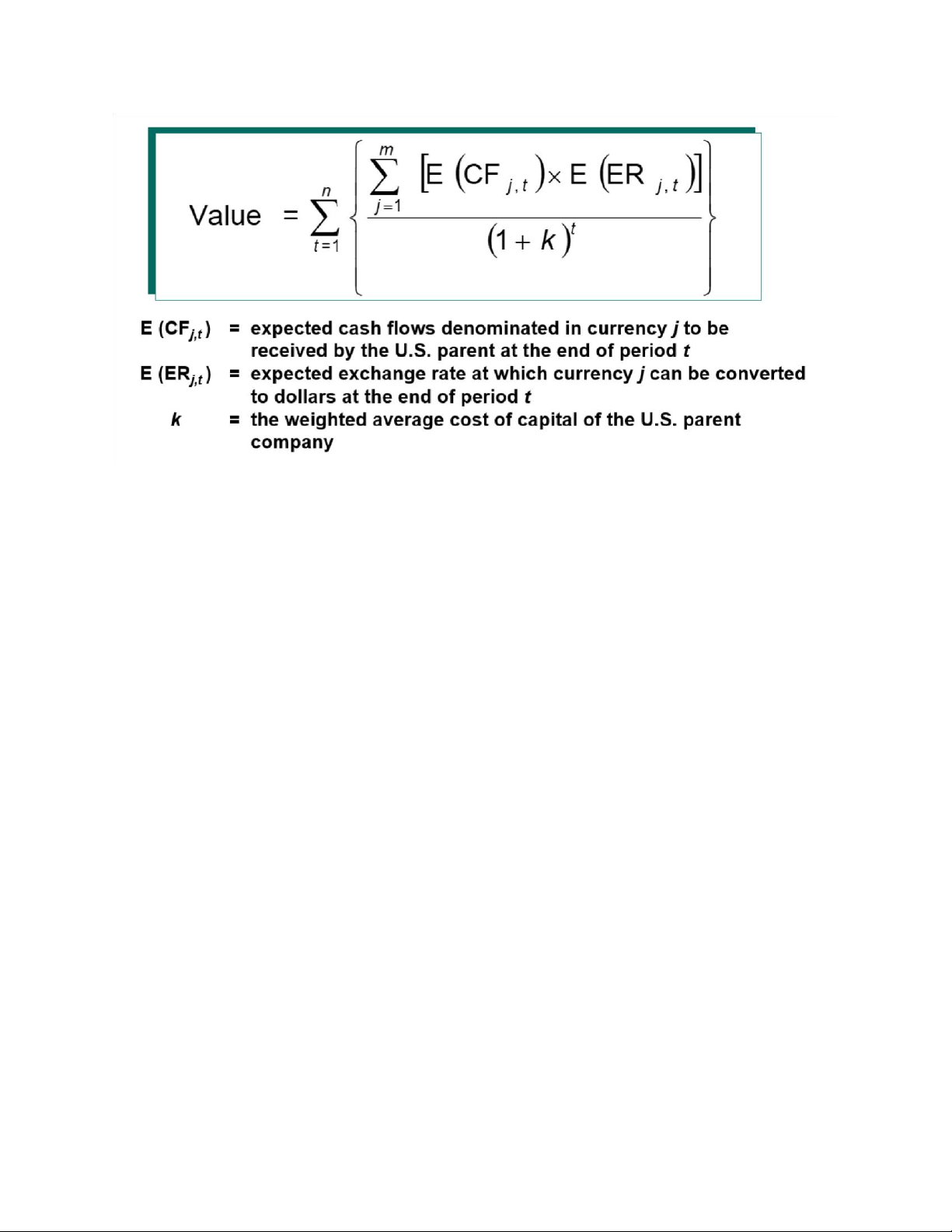

Công thức này của PV (Present Value) đó mà. Công thức này được áp dụng cho những

công ty kinh doanh trên một quốc gia

Này là công thức của khi kinh doanh tại nhiều quốc gia

CHƯƠNG II: THE DETERMINATION OF EXCHANGE RATES

Làm sao để xác định giá giữa 2 đồng tiền với nhau

Trong long term hay short term nó khác nhau

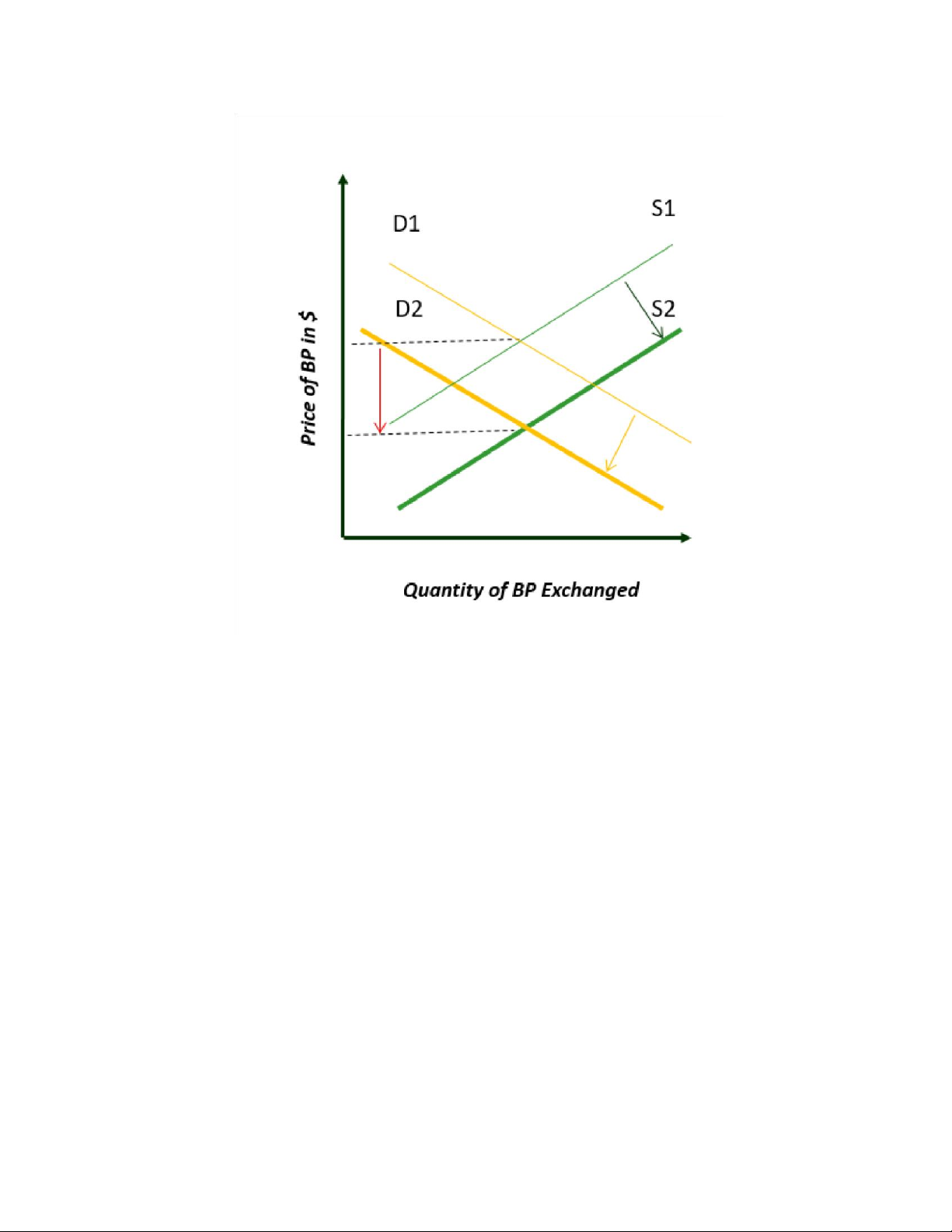

Vd: cổ phiếu short term là cung cầu, long term là khả năng hđ kinh doanh của công ty Đường cung cầu Tăng -> Phải Giảm -> Trái 24/8/2024

Can thiệp có trung hòa: Cung hay giảm cung tiền có điều chỉnh lạm phát

Không trung hòa: Cung hay giảm cung tiền không điều chỉnh lạm phát

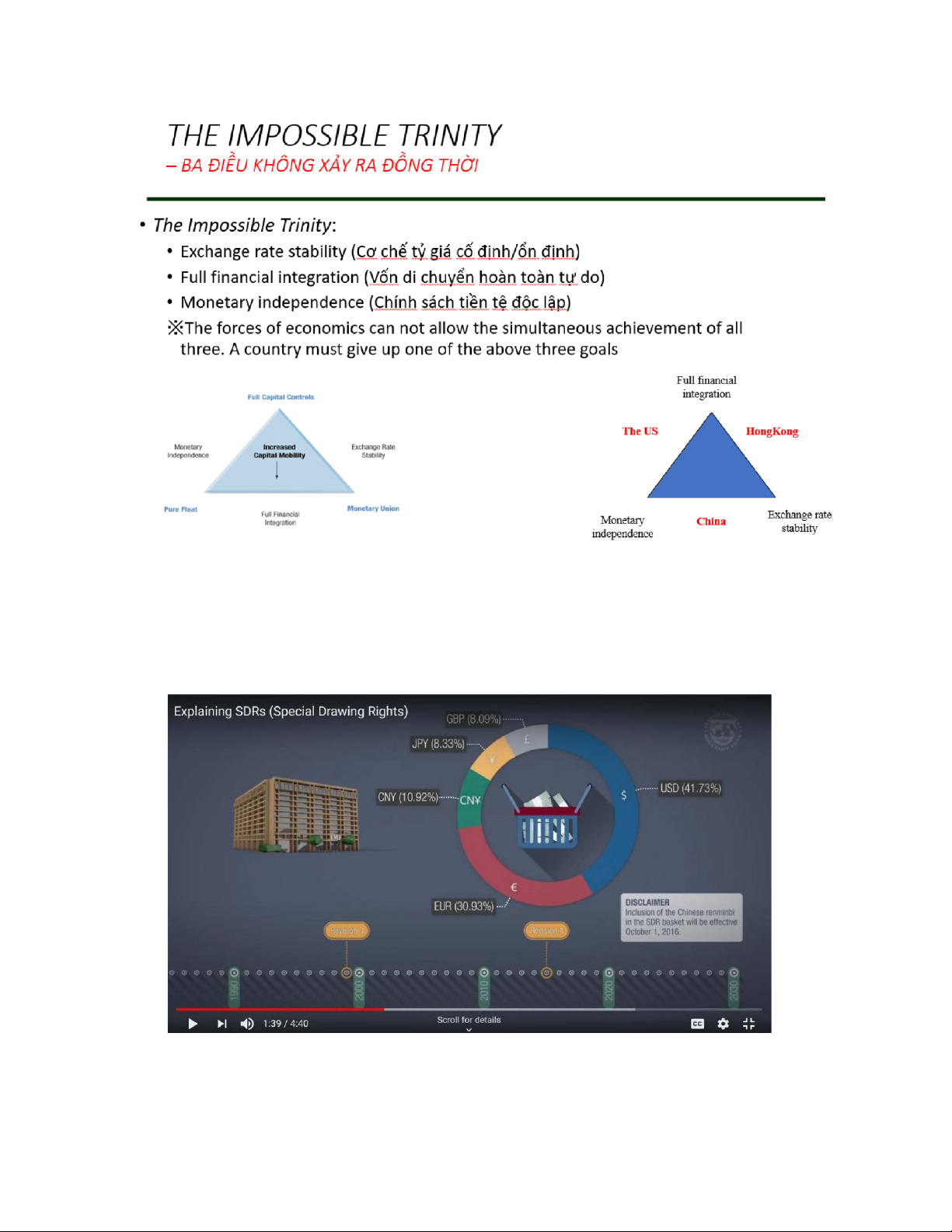

THE INTERNATIONAL MONETARY SYSTEM Cơ chế tỉ giá: - neo cứng (Hard peg) - neo mềm (Soft peg) - thả nổi (Floating)

Các loại neo mềm chủ yếu khác nhau ở biên độ điều chỉnh và độ lớn của một lần điều chỉnh

Điều chỉnh sự biến động của tỉ giá phải cùng chiều. 1usd=25K đang tăng lên 28K thì

mình điều chỉnh về 26k ok chứ 24k thì ngược chiều là ko đc.

Chỉ 2 trong 3 điều trên có thể cùng lúc xảy ra.

Chính sách tiền tệ ntn là độc lập: chỉ dùng để điều tiết tăng trưởng nền kinh tế thôi (điểu

chỉnh lạm phát thôi, ko diều chỉnh tỉ giá chẳng hạn). Không dùng cho mục đích khác.

Các nước có thể dùng SDR: - vay hoặc cho vay

- đổi ra đồng tiền nào trong bất kì 5 đồng này =>giảm áp lực dự trữ ngoại tệ BALANCE OF PAYMENT

BALANCE OF PAYMENT: Cán cân thanh toán: giống bản cân đối kế toán mà trong

bình diện của một quốc gia chứ không phải 1 công ty. Tất cả hoạt động mua bán làm ăn

với quốc gia khác được ghi lại.

Tài khoản vãng lai (current account):

Tài khoản vốn và tài chính: Tài khoản tài chính: Credit Deb Goods/Merchandise Service

Primary Income (Investment income)

Secondary Income (Unilateral Transfer)

Trong Balance of payment chỉ ghi có hoặc nợ chứ không ghi nợ tk này, có tk kia.

Tiền vào thì ghi có, tiền ra thì ghi nợ 31/8/2024

M6: khác gì với M5?

- Tách tài khoản capital và financial ra (M5 để chung)

- Dự trữ chính thức nhập vào tài khoản tài chính

- Tiền vào có nghĩa là vừa bán đi tài sản gì đó. Bán đi thì làm cho tài sản nó giảm xuống.

=> Cách ghi dòng tiền nó ngược với M5 Dự trữ chính thức: - Ngoại hối - Vàng - SDR,…

M6: Dấu trừ thặng dư, dấu cộng thâm hụt (Lạy m6 ????????) TÓM TẮT CHƯƠNG 3:

- Biết công thức tổng quát

- Trong cán cân thanh toán (BOP) có gì

- Cách đưa các hoạt động vào các tài khoản trong BOP

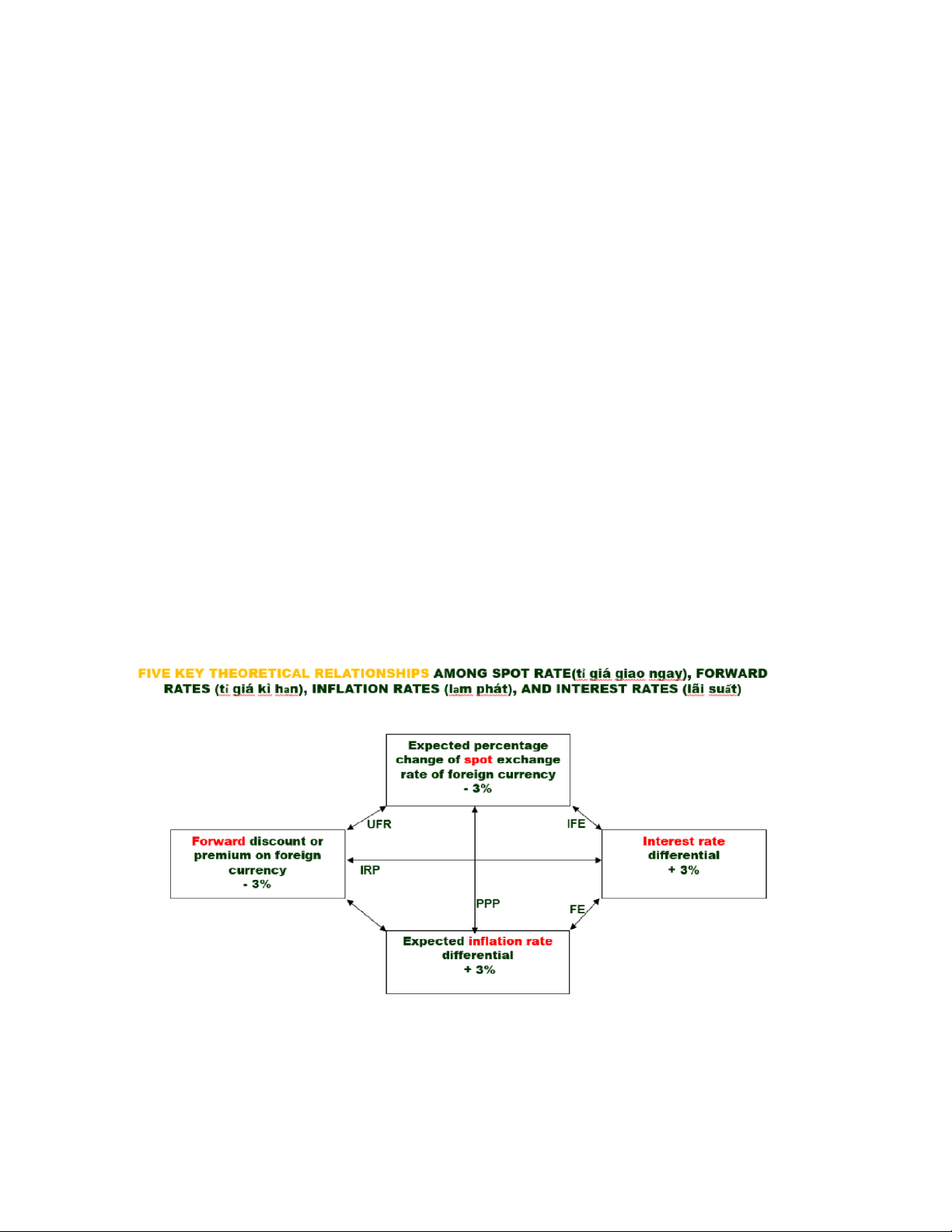

CHƯƠNG 6: CÁC ĐIỀU KIỆN CÂN BẰNG TRONG TÀI CHÍNH QUỐC TẾ TOPIC 4:

Hiệu ứng fisher trong nước: giải thích mối liên hệ giữa lạm phát và lãi suất

Fisher quốc tế: mqh giữa lãi suất và tỉ giá giao ngay

QG nào có lãi suất cao hơn thì thường đồng tiền của quốc gia đó mất giá QUOTATION:

Trong sách cứ nhớ là dùng Direct và thường home country là US

Các cách niêm yết tỉ giá khác nhau:

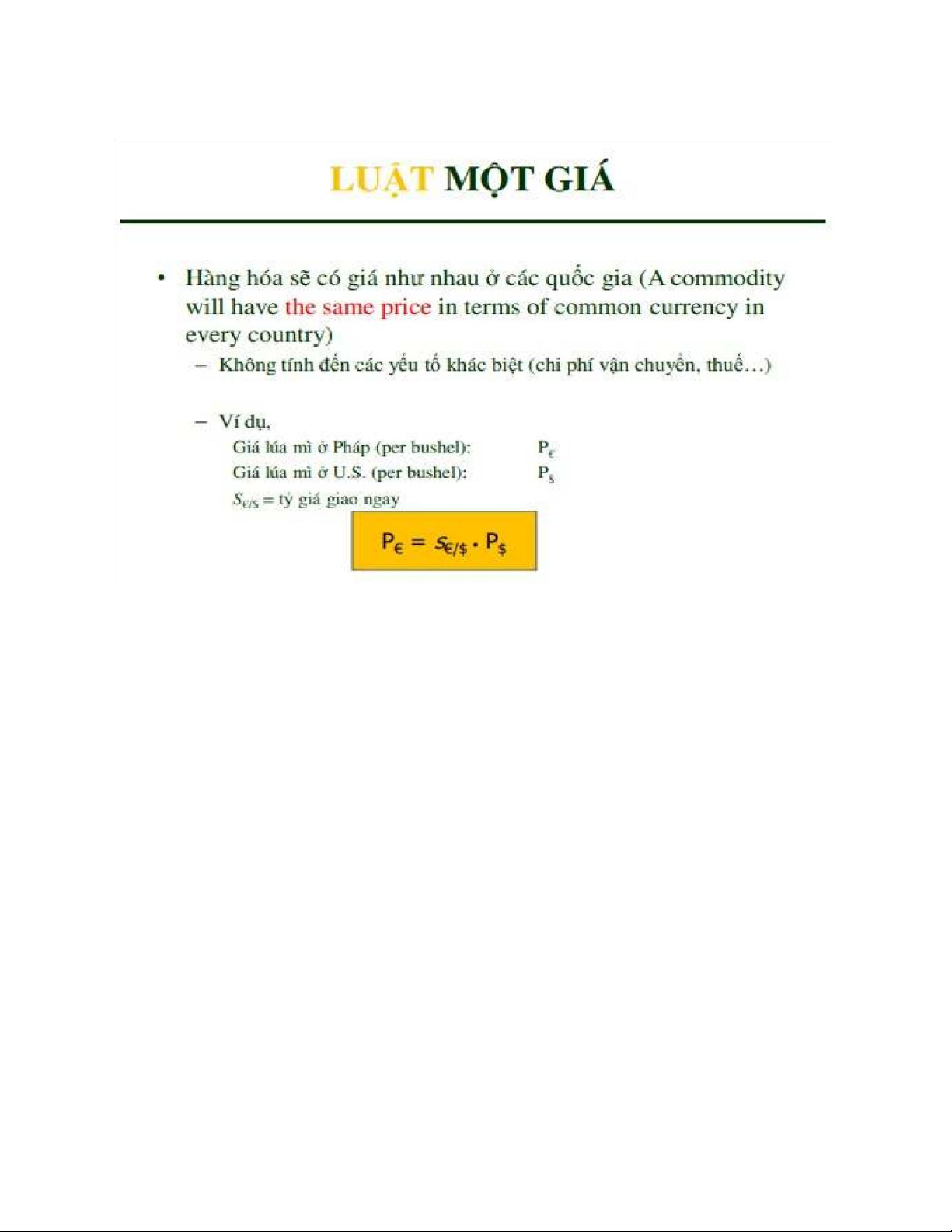

- Direct: 1 ngoại tệ bằng bao nhiêu nội tệ - Indirect: 1 nội tệ bằng bao nhiêu ngoại tệ Luật một giá:

Hai hàng hóa giống nhau ở hai QG khác nhau nếu quy về một đồng tiền

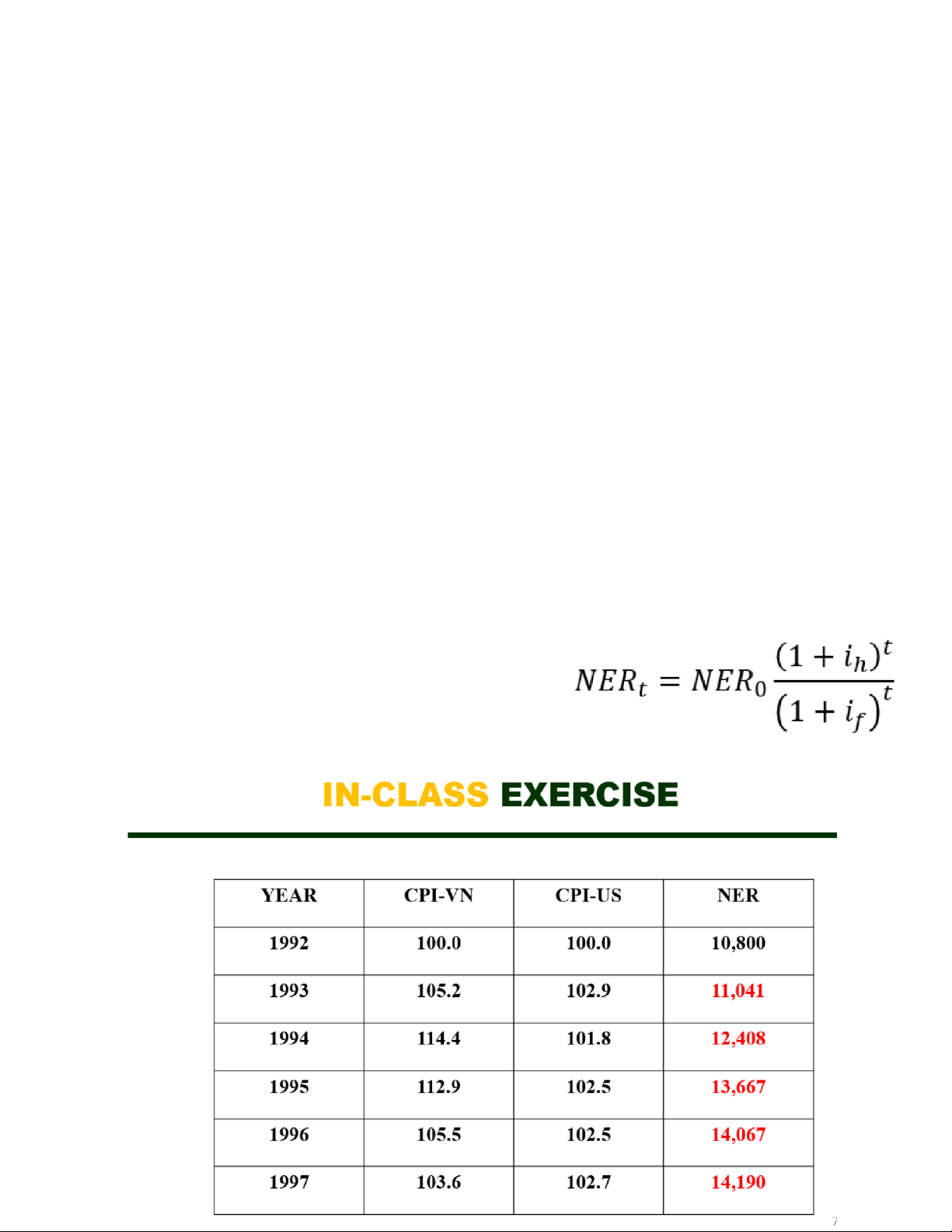

Tỷ giá hối đoái danh nghĩa (Nominal exchange

rate – NER) là giá trị của một loại tiền tệ được xác

định bằng đơn vị của một loại tiền tệ khác. Tỷ giá

hối đoái thực (Real exchange rate – RER) là giá

thực mà người mua phải trả để mua được hàng hóa

nước ngoài khi sử dụng đồng tiền của nước họ.

Note: Khi làm dạng bài tập NERt này thì tính lạm phát dựa trên năm gốc để lắp vào công thức

Lý thuyết ngang giá sức mua tuyệt đối: y chang luật một giá nhưng dùng rổ hàng hóa CPI The Big Mac index:

Giúp xem tỉ giá của đồng tiền này so với đồng tiền khác có đang bị định giá thấp hay không. 7/9/2024 The journal of Finance CHAPTER 5

Khi nào kinh doanh chênh lệch giá địa phương: khi niêm yết giá của 2 bên chênh lệch nhau

Hai tỉ giá chéo (implied và actual cross rates) khác nhau => kinh doanh chênh lệch giá được

Dùng tỉ giá chéo thực tế đổi (actual cross rate) 14/9/24

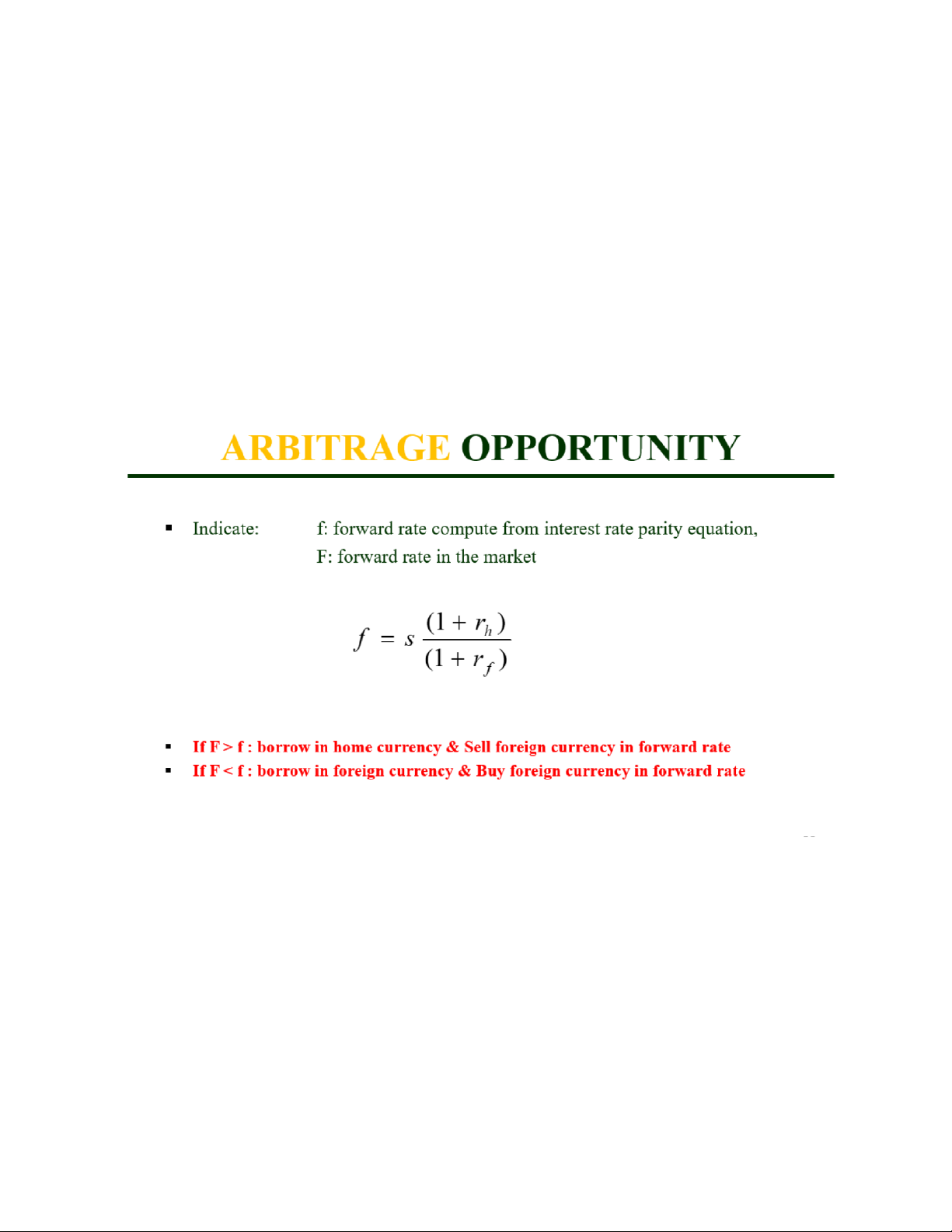

Cách ghi khác của kì hạn là sự chênh lệch giữa tỉ giá giao ngay và tỉ giá kì hạn

INTEREST RATE PARITY – IRP (Lý thuyết cân bằng lãi suất)

Sự chênh lệch lãi suất giữa hai quốc gia, sẽ bù vào trong tỉ giá giao ngay và tỉ giá kì hạn

Đồng tiền nào có lãi suất cao hơn thì qgia đó sẽ có xu hướng đồng tiền mất giá trong tương lai

BT: Phải tính tỉ giá kì hạn

So sánh F(tỉ giá kì hạn theo thực tế) và f để xác định có kinh doanh chênh lệch giá được hay không

PHÒNG VỆ CHÊNH LỆCH TỈ GIÁ:

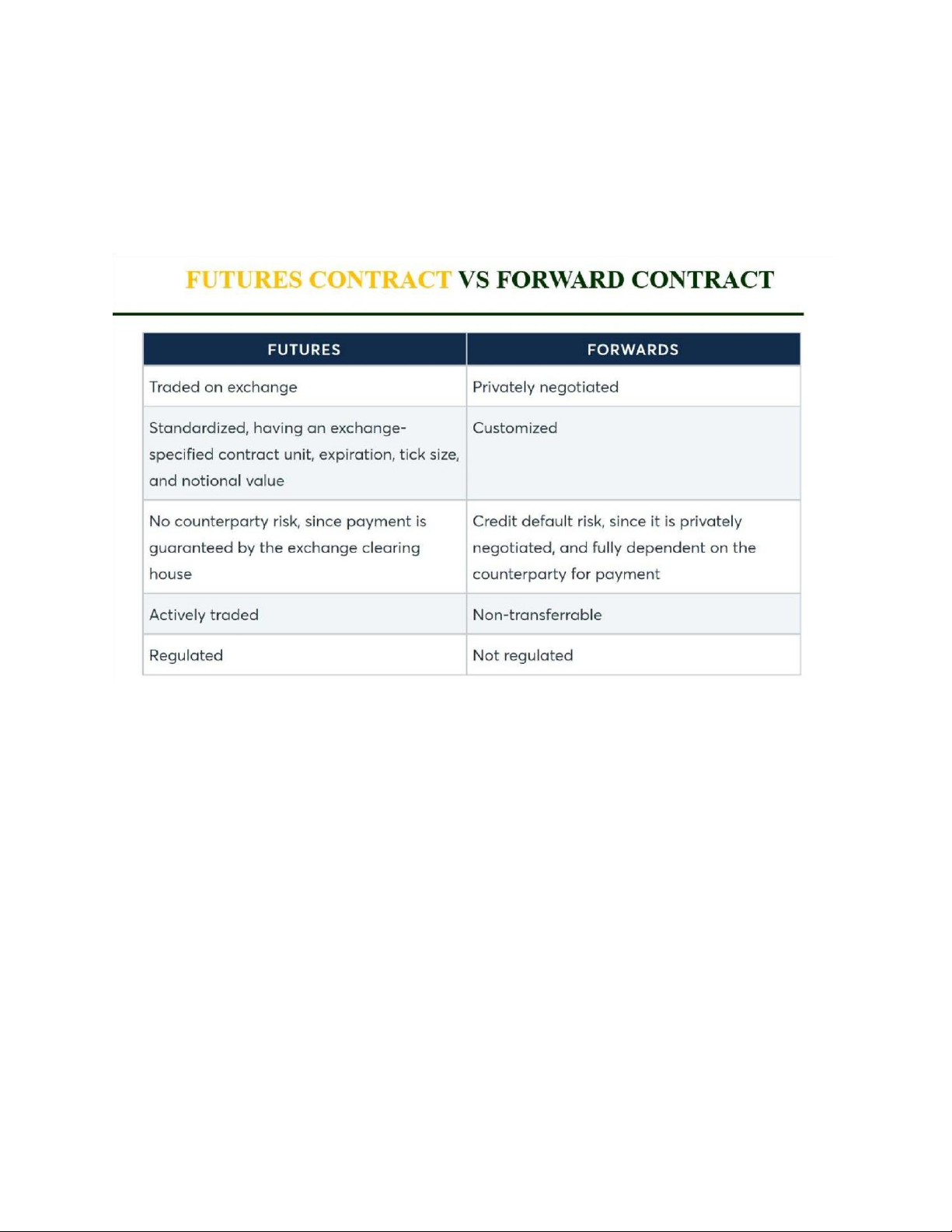

CHAPTER 7: FOREIGN CURRENCY FUTURES MARKET

Các sàn giao dịch hợp đồng tương lai trong slides.

Từ khóa của thị trường tương lai: standardized (chuẩn hóa). VD: muốn mua 1 triệu

bảng Anh. Nhưng chuẩn chỉ max 200k/HĐ. => Phải mua 5 hợp đồng Tick size: bước

giá thị trường tương lai thường lấy commission, thị trường kì hạn là chênh lệch bid- ask.

Trong hợp đồng tương lai khi nào lời/lỗ???

Nhà phòng vệ: Họ muốn ngăn sự biến động giá để thực sự mua hàng. Đợi đến hết hợp đồng và mua hàng.

Nhà đầu cơ: Quan tâm đến lời lỗ của việc chênh lệch giá. Ko mấy khi đợi đáo hạn. Bán

lại HĐ tương lai nếu thấy có lời.

Rủi ro: HĐ kì hạn lớn hơn hợp đồng tương lai 20/09/24

CHAPTER 7: FOREIGN CURRENCY OPTIONS

Quyền chọn mua (Call option): mua ở một mức giá xác định. VD: 80$ - Bán quyền chọn mua - Mua quyền chọn mua

Quyền chọn bán (Put option): - Bán quyền chọn bán - Mua quyền chọn bán

=> Bên BÁN luôn chịu phụ thuộc vào bên MUA

Quyền chọn của Mỹ: Được thực hiện quyền chọn trước ngày đáo hạn

Quyền chọn châu Âu: chỉ thực hiện vào ngày đáo hạn

- Strike price or exercise price: mức giá thực hiện quyền mua hoặc bán

- Premium: Phí giao dịch quyền chọn - Spot exchange rate in the market: Long: Mua Short: Bán

Short selling: Bán khống => Rủi ro cao. Tiệm vàng phá sản là case study.

Mô hình nền trong tài chính: Black-scholes, CAPM

Intrinsic value: ví dụ quyền chọn mua 80$ khi lên 100$ thì intrinsic value là $20 Total=intrinsic+time

Càng tiến gần đến ngày đáo hạn, giá trị thời gian giảm dần.

CHAP 14: CURRENCY SWAPS (Đọc thêm) Swap:

- Hợp đồng lãi suất thả nổi/cố định

- Hợp đồng tiền tệ (trường hợp 1 cty Mỹ vay ở Mỹ hay vay ở Anh khi cần có 10 triệu

bảng Anh). Vấn đề là tìm công ty có nhu cầu để thực hiện SWAP.

CHAP 8 10: MANAGEMENT OF EXPOSURE 28/9/24 CHAPTER 8 AND 10

Các phương thức phòng vệ Note:

- Phòng vệ gián tiếp khi làm việc với các QG có đồng tiền không phổ biến

- Phòng vệ options cho phép thực hiện hoặc không

- Nếu hđ kì hạn, hợp đồng tương lai,… thì phải lên sàn tìm người mua nếu không dùng

- Nếu các vấn đề liên quan đến dòng tiền chia nhỏ từng năm như mua máy bay/ tàu giao

trong nhiều năm thì nên phòng vệ bằng SWAP.

Phòng vệ: Share (10 triệu Euro trả một nửa bằng tiền Anh nửa bằng Mỹ), Shift,..

Phòng vệ trả nhanh, trả chậm Exposure netting

Reinvoice: đơn giản hóa các dòng tiền

=> CÁC HĐ CPHONGF VỆ CHỈ GIẢM THIỂU CHỨ KHÔNG LOẠI BỎ HOÀN TOÀN RỦI RO VỀ TỈ GIÁ

Tài liệu liên quan:

-

Tiểu luận Ảnh hưởng của chính sách tiền tệ mở rộng môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

123 62 -

Lý thuyết và bài tập môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

90 45 -

Tiểu luận Đề 3: Tác động của chính sách tiền tệ mở rộng tại Việt Nam môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

110 55 -

Đáp án tự luận - Các điều kiện cân bằng tài chính môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

138 69 -

Câu hỏi trắc nghiệm Chương 3: Thị trường tài chính quốc tế môn Tài chính quốc tế | Đại học Kinh tế Thành phố Hồ Chí Minh

91 46