Hướng dẫn thực hiện Mục 3.2.2 và Chương 4 môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Mục đích của phần này là áp dụng khung lý thuyết và các yếu tố ảnh hưởng đã nghiên cứu ở Chương 2 và Mục 3.2.1 vào các trường hợp thực tế tại Việt Nam. Đây là phần trọng tâm để củng cố luận điểm của bạn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Chào bạn, tôi sẽ giải thích chi tiết về mục đích và nội dung bạn cần thực hiện trong phần 3.2.2 và

Chương 4 của đề tài, để đảm bảo tính logic và học thuật cho bài nghiên cứu.

💡 Hướng dẫn thực hiện Mục 3.2.2 và Chương 4

1. Mục 3.2.2: Nghiên cứu các thương vụ M&A thành công hay thất bại điển hình

(Phân tích chi tiết các thương vụ)

Mục đích của phần này là áp dụng khung lý thuyết và các yếu tố ảnh hưởng đã nghiên cứu ở

Chương 2 và Mục 3.2.1 vào các trường hợp thực tế tại Việt Nam. Đây là phần trọng tâm để

củng cố luận điểm của bạn. Bạn cần làm gì?

1. Chọn lọc thương vụ để phân tích sâu (Case Study Selection):

o Không cần phân tích tất cả các thương vụ bạn đã liệt kê. Hãy chọn 1-2 thương vụ thành công

nổi bật nhất và 1-2 thương vụ thất bại điển hình nhất.

o Ví dụ: Chọn ThaiBev - Sabeco (thành công về mặt giao dịch/tài chính ban đầu) và Masan -

VinCommerce (thành công về mặt chiến lược/tái cấu trúc sau sáp nhập) cho nhóm thành công.

Chọn HSBC - Bảo Việt và The KAfe - Cassia Investments (hoặc Highlands Coffee - Phở 24) cho nhóm thất bại.

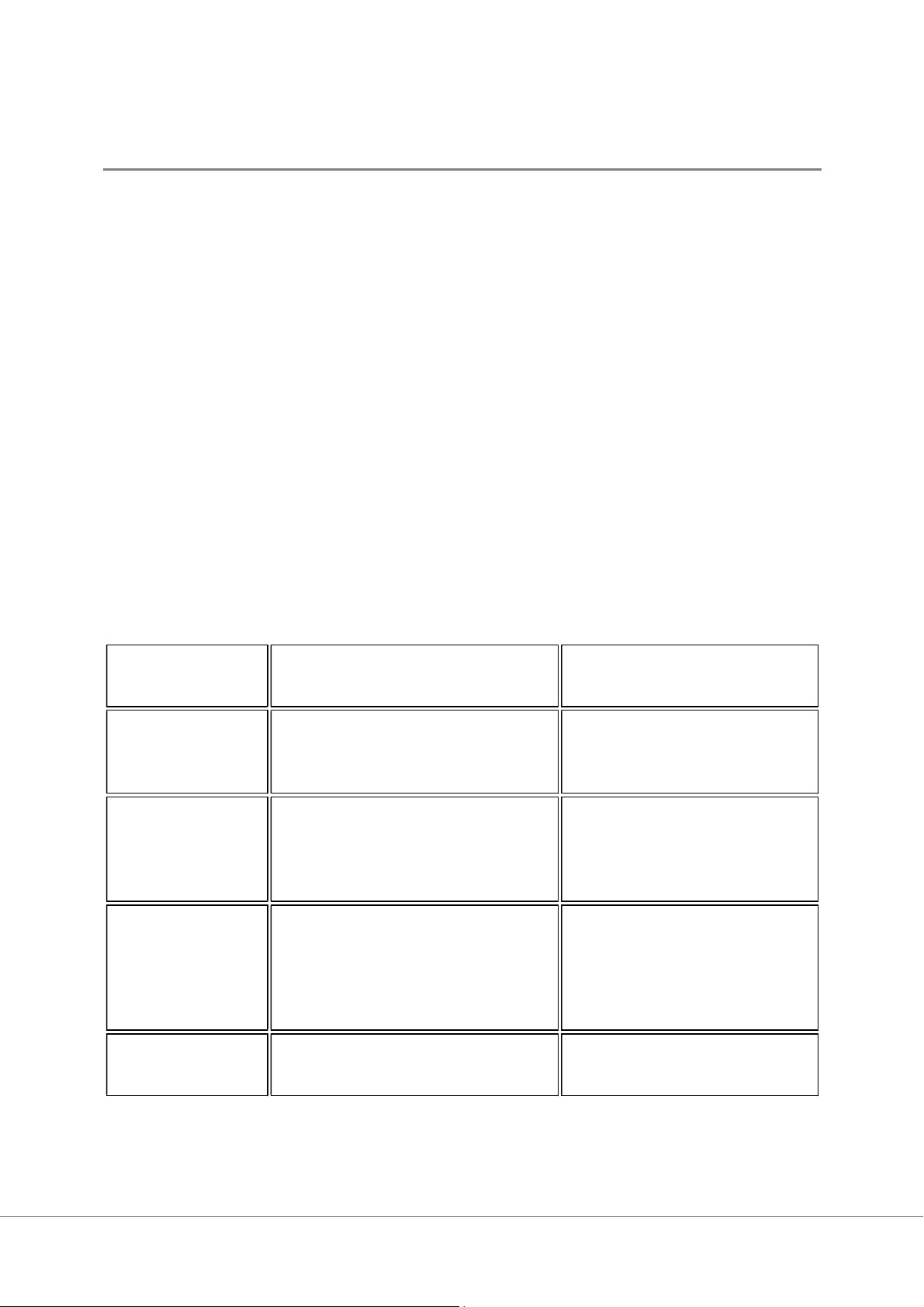

2. Cấu trúc phân tích chi tiết cho mỗi thương vụ: Đối với mỗi thương vụ được chọn, bạn cần

phân tích theo cấu trúc sau C:

hi tiết cần làm Liên hệ với Lý thuyết/Yếu tố Nội dung phân tích ảnh hưởng Phương thức Thanh toán Tổng quan

Thời gian, giá trị, hình thức thanh

(cash vs. stock), Vị thế Mục Thương vụ

toán (tiền mặt/cổ phiếu). tiêu (công ty công/tư).

Lý do bên mua (Acquirer) quyết

Tính liên quan (Relatedness) Mục tiêu chiến

định mua lại (ví dụ: mở rộng thị

giữa hai bên: có tương đồng lược

trường, loại bỏ đối thủ, tìm kiếm

về ngành, thị trường, hay công hiệp lực - synergy). nghệ không? Quá trình thực Văn hóa doanh nghiệp, hiện & Tích hợp

Quá trình đàm phán, chuyển giao

Khoảng cách Văn hóa, Quản

quản lý, các thách thức về văn (Post-Merger

trị công ty (ví dụ: vai trò của

hóa doanh nghiệp, nhân sự sau Integration -

CEO, cổ đông lớn trong việc sáp nhập. PMI)

thúc đẩy/ngăn cản giao dịch). Đánh giá Kết

Thương vụ thành công: Phân

Yếu tố thành công/thất bại quả

tích các chỉ số tài chính (doanh

cốt lõi: Dùng các yếu tố đã Nội dung phân

Chi tiết cần làm Liên hệ với Lý thuyết/Yếu tố tích ảnh hưởng

thu, lợi nhuận, thị phần) và chiến

học (ví dụ: sự tự tin thái quá

lược sau sáp nhập (đã đạt được

của CEO, PMI yếu kém, văn

hiệp lực chưa). Thương vụ thất

hóa xung đột, giá mua quá

bại: Phân tích các nguyên nhân

cao) để giải thích nguyên

dẫn đến hủy bỏ, thoái vốn, hoặc nhân.

hiệu quả hoạt động kém đi.

3. Tóm tắt và so sánh: Tổng hợp các yếu tố chính dẫn đến thành công/thất bại của các thương vụ đã phân tích. 2. CHƯƠNG 4: KẾT LUẬN

Chương này tóm tắt toàn bộ nghiên cứu và đề xuất các giải pháp thực tiễn dựa trên phát hiện của bạn. 4.1: Kết luận

Tóm tắt Tổng quan: Tóm tắt ngắn gọn tình hình hoạt động M&A tại Việt Nam giai đoạn 2020- 2024 (Mục 3.1.2).

Xác nhận Lý thuyết: Tóm tắt các phát hiện quan trọng nhất từ việc tổng hợp lý thuyết và nghiên

cứu trước (Mục 3.2.1) về các yếu tố ảnh hưởng.

Kết luận chính từ Case Study: Trình bày kết luận cuối cùng dựa trên phân tích chi tiết các

thương vụ điển hình (Mục 3.2.2). Đây là phần trả lời trực tiếp và rõ ràng nhất cho câu hỏi nghiên

cứu của bạn: Điều gì thực sự đã tạo nên thành công, và điều gì đã dẫn đến thất bại trong các

thương vụ M&A ở Việt Nam?

4.2: Những khuyến nghị và hạn chế của đề tài

A. Những khuyến nghị (Recommendations)

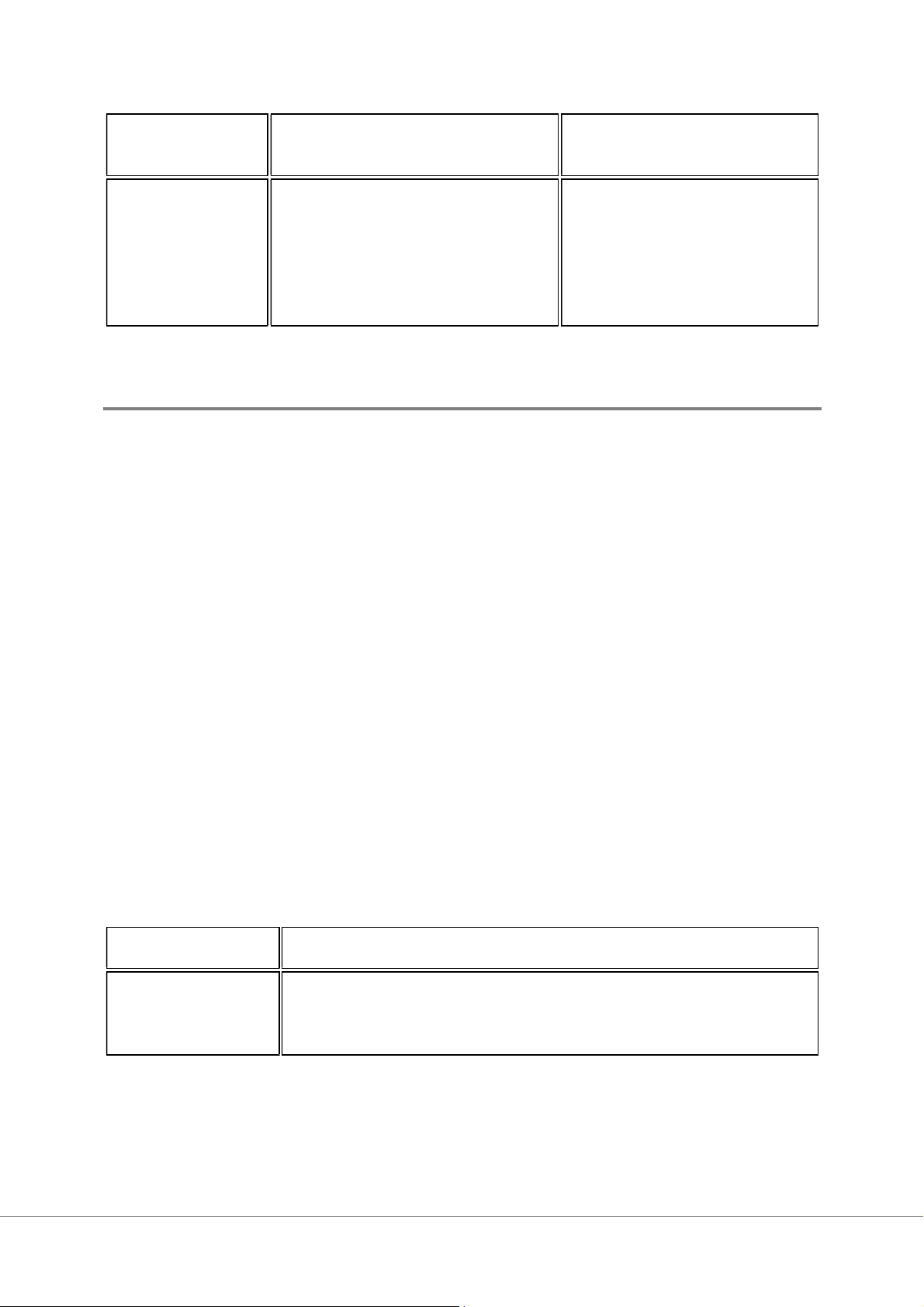

Dựa trên kết luận của bạn, hãy đưa ra những lời khuyên mang tính thực tiễn cho các doanh nghiệp: Khuyến nghị Nội dung cần tập trung Giai đoạn Trước

Thẩm định (Due Diligence): Đánh giá không chỉ tài chính mà còn Mua lại (Pre-

văn hóa, nhân sự, hệ thống công nghệ. Lời khuyên cho việc xác M&A)

định giá mua (premium) hợp lý. Khuyến nghị Nội dung cần tập trung Giai đoạn Tích

Đưa ra lời khuyên về quản lý sự thay đổi (Change Management),

cách thức giữ chân nhân tài, và chiến lược tích hợp văn hóa/hệ hợp (PMI) thống. Khuyến nghị

Đề xuất cho cơ quan quản lý nhà nước (ví dụ: các chính sách hỗ trợ Chính sách (Nếu

M&A, tăng tính minh bạch thông tin). có)

B. Hạn chế của đề tài (Limitations)

Mọi nghiên cứu đều có giới hạn. Bạn cần chỉ ra những điểm này một cách thẳng thắn:

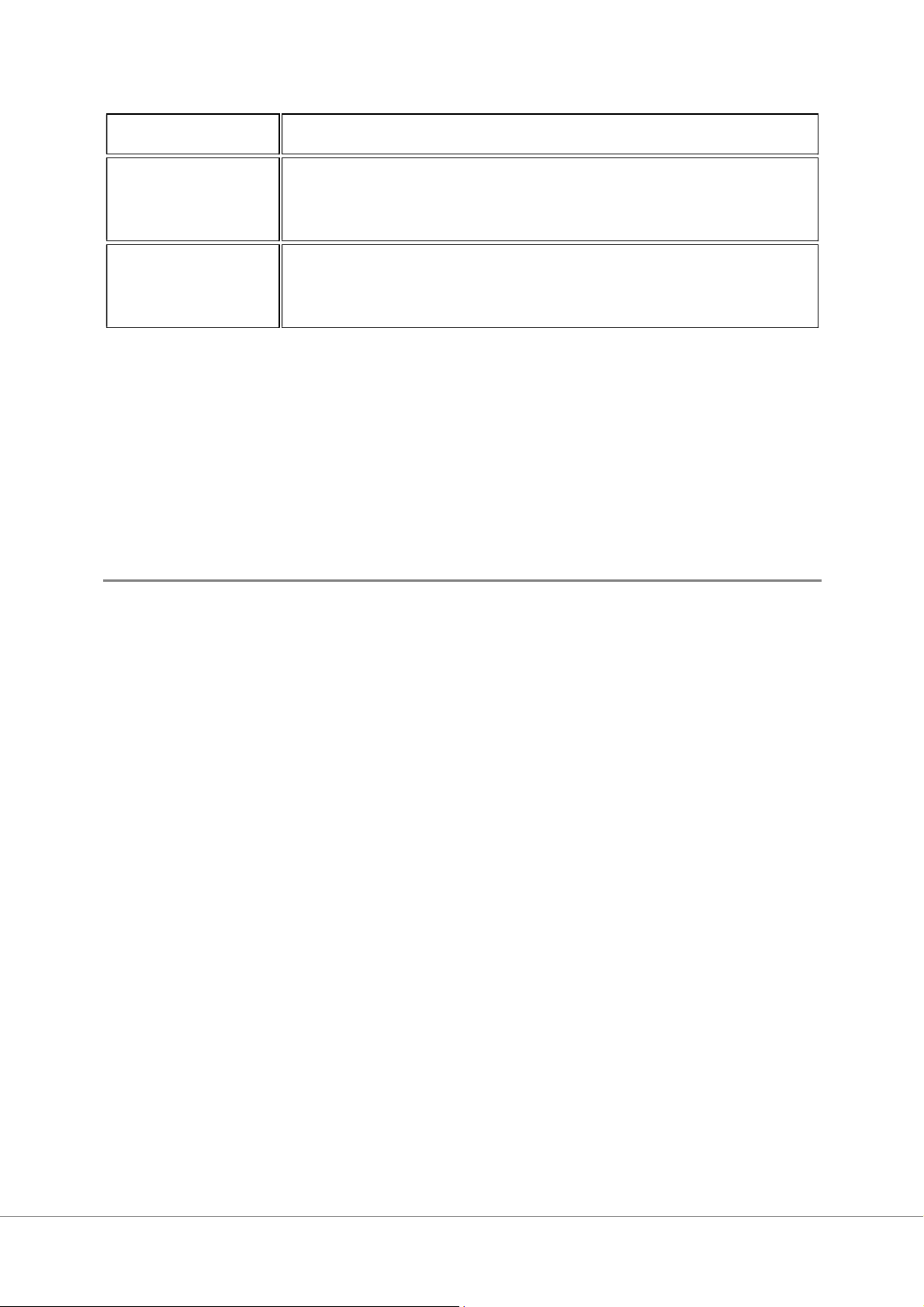

Phạm vi nghiên cứu: Giới hạn về số lượng thương vụ được phân tích (chỉ là các case study điển

hình, không phải toàn bộ).

Dữ liệu: Hạn chế về việc tiếp cận dữ liệu nội bộ (ví dụ: chi phí tích hợp, dữ liệu chi tiết về hoạt

động sau sáp nhập), buộc phải dựa vào các nguồn công khai, báo cáo báo chí.

Phương pháp: Hạn chế của việc sử dụng phương pháp nghiên cứu định tính (case study) so với

phương pháp định lượng.

Bạn có muốn tôi giúp tìm kiếm các thông tin công khai về một trong các thương vụ bạn đã liệt kê

(ví dụ: ThaiBev mua lại Sabeco hoặc HSBC đầu tư vào Bảo Việt) để bạn có tài liệu bắt đầu phân tích không? LỜI CẢM ƠN

Lời đầu tiên, cho phép em xin được gửi lời cảm ơn đến cô ThS. Nguyễn Triều Đông vì những

kiến thức mà cô đã giảng dạy vô cùng tận tâm. Em đã học hỏi được rất nhiều từ tác phong làm

việc chuyên nghiệp đến kiến thức mà cô truyền đạt thông qua những buổi học chất lượng.

Thông qua Bộ môn Kinh tế lượng tài chính nâng cao em đã được học hỏi và thực hành

rất nhiều về cách chạy mô hình để áp dụng vào các bài nghiên cứu.

Trong quá trình thực hiện bài tiểu luận này, do hiểu biết còn nhiều hạn chế nên bài

làm khó tránh khỏi những thiếu sót. Em rất mong nhận được những lời góp ý của cô để bài

tiểu luận ngày càng hoàn thiện hơn. Em xin chân thành cảm ơn Đối tượng nghiên cứu

Đối tượng nghiên cứu: Chỉ số VN30 và chuỗi tỷ suất sinh lợi của chỉ số này.

Phạm vi nghiên cứu: dữ liệu tuần của VN30 được thu thập từ ngày 03/01/2021 đến 17/12/2023,

trong đó giá đóng cửa đã điều chỉnh của chỉ số VN30 được sử dụng để tính toán tỷ suất sinh lợi. Phương pháp nghiên cứu

Việc thu thập dữ liệu được thực hiện thông qua việc ghi nhận giá đóng cửa hàng tuần của chỉ số

VN30 từ ngày 03/01/2021 đến 17/12/2023. Đồng thời, tác giả sử dụng phương pháp nghiên cứu

bao gồm: thống kê mô tả, kiểm định tính dừng, phân tích tương quan, kiểm định hiệu ứng

ARCH, và phân tích đồ thị. Toàn bộ quá trình này được thực hiện với phần mềm Stata 14.0.

Phương pháp nghiên cứu: Nghiên cứu có thể sử dụng phương pháp số liệu thống kê, phân tích

tương quan, phân tích hồi quy, hoặc các phương pháp khác để xác định mối quan hệ giữa cấu

trúc nợ trên tổng tài sản và tăng trưởng.

Như vậy, đối tượng nghiên cứu trong mối quan hệ giữa cấu trúc nợ trên tổng tài sản và tăng

trưởng doanh nghiệp có thể bao gồm các doanh nghiệp và ngành công nghiệp khác nhau, trong

khi phạm vi nghiên cứu có thể tập trung vào vùng địa lý, khoảng thời gian và các biến số tài chính khác nhau.

Mô hình nghiên cứu và mô tả biến

Tỷ suất sinh lợi của VN30 được xác định dựa trên giá đóng cửa của chỉ số VN30, với thông tin

được thu thập từ trang web Investing.com, và được tính toán theo công thức sau.

𝑟=𝑃𝑃−1

Trong đó, 𝑃 là giá đóng cửa tại ngày t

𝑃: Giá đóng cửa của tại ngày (t-1).

Tiếp theo, mô hình ARCH giả định rằng phương sai của chuỗi thời gian hiện tại là một hàm số

phụ thuộc vào các sai số ngẫu nhiên từ các thời điểm trước đó. Mô hình ARCH(bậc p) có dạng tổng quát như sau: Phương trình trung bình:

𝑟= 𝛽+ 𝛽𝑋+ 𝑢 𝑢~𝑁(0, ℎ) Phương trình phương sai:

ℎ= 𝛾+ 𝛾𝑢 − 1

Và mô hình GARCH(p,q) có thể được biểu diễn như sau: Phương trình trung bình:

𝑅= 𝛽+ 𝛽𝑋+ 𝑢 𝑢~𝑁(0, ℎ) Phương trình phương sai:

ℎ= 𝛾+ 𝛿𝑢 + − 1𝛾𝑢 − 1

Trong đó: 𝛿≥ 0; 𝛾≥ 0 để đảm bảo phương sai lớn hơn 0. Kết quả nghiên cứu

Chuỗi VN30 và kiểm định tính dừng

Qua đồ thị ta thấy chuỗi VN30 có biến động nhưng không biến động quanh vị trí nhất định do đó

ta kết luận đây là chuỗi không dừng. Tiếp theo sẽ kiểm định để tang them độ tin cậy.

Kết quả kiểm định tính dừng bằng phương pháp Augment Dickey-Fuller và Phillip-Perron đều

cho kết quả kiểm định T nhỏ hơn kiểm định thống kê PHỤ LỤC Kết luận

Thông qua các kiểm định và các mô hình chuỗi thời gian, tác gỉa thấy có sự biến động trong

chuỗi VN30. Chuỗi tỷ suất sinh lợi VN30 là chuỗi dừng, đồng thời dữ liệu của tác giả sử dụng là

dữ liệu đơn biến và thời gian ước lượng chỉ khoảng 155 tuần nên không thể phản ánh hết được

sự biến động của chuỗi Vn30 cũng như yếu tốt ảnh hưởng đến biến động.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5