Khung pháp lý ở các quốc gia ngoài hoa kỳ mạnh trong hoạt động M&A môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Hoạt động M&A xuyên quốc tế được định hình bởi các nền tảng pháp lý của các thị trường tài chính lớn nhất và lâu đời nhất. Ngoài Hoa Kỳ (quốc gia thường được coi là trung tâm). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

2.6 KHUNG PHÁP LÝ Ở CÁC QUỐC GIA NGOÀI HOA KỲ MẠNH TRONG HOẠT ĐỘNG M&A

2.6.1 Giới thiệu về khung pháp lý ở các quốc gia có hoạt động M&A mạnh mẽ ngoài Hoa Kỳ

* Những quốc gia tiên phong và có ảnh hưởng lớn về khung pháp lý trong

hoạt động M&A xuyên quốc tế

Hoạt động M&A xuyên quốc tế được định hình bởi các nền tảng pháp lý của

các thị trường tài chính lớn nhất và lâu đời nhất. Ngoài Hoa Kỳ (quốc gia

thường được coi là trung tâm), các quốc gia và khu vực sau đây đóng vai trò

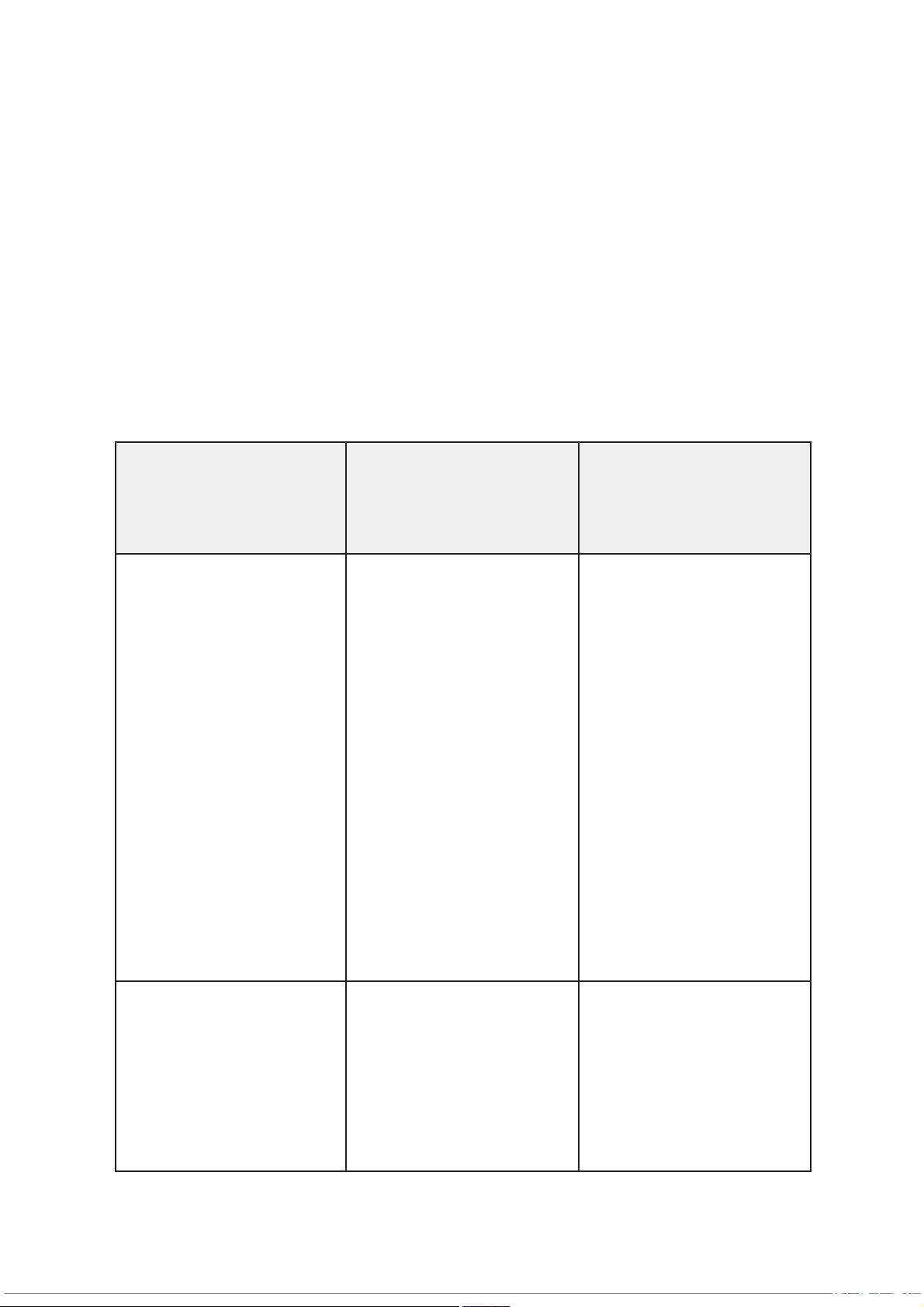

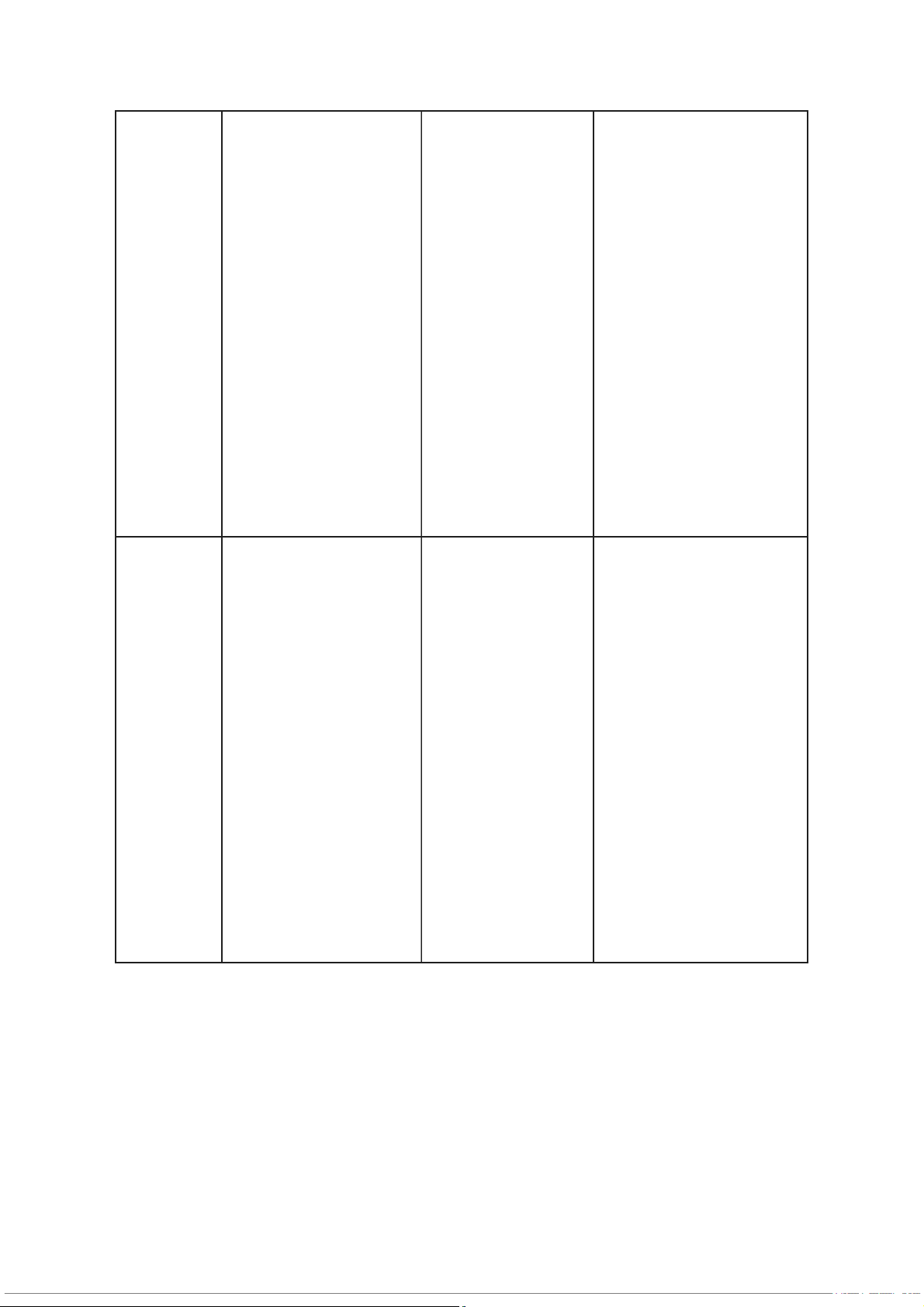

tiên phong và có ảnh hưởng sâu sắc đến các giao dịch toàn cầu: Quốc gia/Khu vực Lĩnh vực ảnh hưởng Nội dung ảnh hưởng chính Vương quốc Anh Luật Thâu tóm Doanh

Hệ thống tự điều chỉnh (UK) nghiệp và Quản trị và quy tắc Thâu tóm Công ty (Takeover Code) của Anh được coi là nghiêm ngặt và minh bạch, đặc biệt trong việc bảo vệ cổ đông thiểu số và đảm bảo

đối xử bình đẳng. Các quy tắc này thường được nhiều quốc gia khác tham khảo và áp dụng. Liên minh Châu Âu Luật Cạnh tranh và EU là một trong những (EU) Chống độc quyền cơ quan quản lý kiểm (Anti-Trust) soát chống độc quyền cấp độ khu vực mạnh

mẽ nhất trên thế giới. Quy định Sáp nhập năm 2004 của EU có

khả năng điều chỉnh và can thiệp vào các thương vụ M&A toàn

cầu nếu chúng đáp ứng ngưỡng doanh thu nhất định trong khu vực EU. Nhật Bản Luật Chứng khoán và Khung pháp lý của Quyền cổ đông Nhật Bản tập trung vào việc bảo vệ cổ đông thông qua các quy định công bố thông tin và quy trình chào mua công khai, tương đồng

với cơ chế của Hoa Kỳ. Trung Quốc Kiểm soát Đầu tư Trung Quốc gây ảnh Nước ngoài (FDI) và hưởng lớn bằng cách An ninh Quốc gia áp dụng các quy định can thiệp sâu rộng của chính phủ, đặc biệt thông qua Quy định Chống Độc quyền và kiểm tra An ninh Quốc gia, có quyền ảnh hưởng đến các thương

vụ toàn cầu ngay cả khi các bên không phải là công ty Trung Quốc.

* Ảnh hưởng của sự khác nhau trong khung pháp lý lên thương vụ M&A xuyên biên giới

Một thương vụ M&A xuyên biên giới sẽ chịu ảnh hưởng cộng gộp bởi sự khác

nhau trong khung pháp lý của cả quốc gia mua và quốc gia mục tiêu, thể hiện ở các khía cạnh sau:

● Phải tuân thủ đồng thời hai hệ thống pháp luật: Doanh nghiệp tham gia

M&A xuyên biên giới cần đảm bảo tuân thủ cả quy định trong nước

(quốc gia của nhà đầu tư) và pháp luật của quốc gia sở tại (quốc gia của công ty mục tiêu).

● Kiểm soát đầu tư nước ngoài (FDI) và tiếp cận thị trường: Đây là khác

biệt cốt lõi nhất. Quốc gia mục tiêu sẽ có các quy định đặc thù để bảo vệ

lợi ích quốc gia và các ngành kinh tế trọng yếu.

○ Các quốc gia như Việt Nam (Luật Đầu tư 2020) giới hạn tỷ lệ sở

hữu vốn tối đa của nhà đầu tư nước ngoài trong các ngành nghề

kinh doanh có điều kiện.

○ Trung Quốc và Nga có các rào cản hành chính và quy định nghiêm

ngặt về phê duyệt đối với đầu tư nước ngoài vào các lĩnh vực chiến

lược (năng lượng, quốc phòng, công nghệ).

● Kiểm soát Cạnh tranh (Anti-Trust): Một thương vụ M&A có thể phải nộp

hồ sơ Thông báo tập trung kinh tế cho cơ quan cạnh tranh của cả hai quốc

gia nếu giao dịch đáp ứng ngưỡng quy định về doanh thu hoặc thị phần ở

mỗi nơi (ví dụ: Ủy ban Cạnh tranh Quốc gia Việt Nam, hoặc cơ quan

chống độc quyền của EU).

● Quy trình Thủ tục hành chính: Sự khác biệt về quy trình, mức độ can

thiệp của chính phủ, và mức độ nghiêm ngặt của Luật Cạnh tranh giữa

các quốc gia có thể tạo ra sự phức tạp lớn.

○ Một thương vụ M&A tại Việt Nam có thể phải thực hiện cả thủ tục

Đăng ký góp vốn/mua cổ phần theo Luật Đầu tư và thủ tục Thông

báo tập trung kinh tế theo Luật Cạnh tranh một cách độc lập và song song.

● Thuế và Tài chính: M&A xuyên biên giới chịu ảnh hưởng bởi các quy

định về thuế chuyển nhượng, thuế thu nhập doanh nghiệp và các hiệp

định tránh đánh thuế hai lần. Việc không hiểu rõ sự khác biệt này có thể

làm gia tăng đáng kể chi phí giao dịch hoặc dẫn đến rủi ro về kiểm soát chuyển giá.

* Tính đa dạng và Nguyên tắc cốt lõi của khung pháp lý M&A quốc tế (ngoài Hoa Kỳ)

● Tính đa dạng và sự hội tụ: Khuôn khổ pháp lý M&A ngoài Hoa Kỳ rất đa

dạng nhưng cũng có nhiều điểm tương đồng về mặt nguyên tắc, chủ yếu

tập trung vào Luật Chứng khoán (công bố thông tin, bảo vệ cổ đông thiểu

số) và Luật Cạnh tranh (kiểm soát tập trung kinh tế).

● Điểm khác biệt cốt lõi: Khác biệt lớn nhất thường nằm ở quy trình, mức

độ can thiệp của chính phủ, và mức độ nghiêm ngặt của Luật Cạnh tranh.

Nhiều quốc gia có các quy định đặc thù để bảo vệ lợi ích quốc gia và các

ngành kinh tế trọng yếu.

2.6.2 Khung pháp lý khu vực Âu Mỹ so với Hoa Kỳ: Anh - EU

*So sánh Khung pháp lý: Hoa Kỳ và Anh - EU

Khác biệt cốt lõi nhất nằm ở cấu trúc quyền lực:

● Hoa Kỳ là một quốc gia cộng hòa tổng thống với hệ thống liên bang.

Điều này tạo ra sự phân chia rõ rệt giữa luật liên bang và luật tiểu bang

(với 50 hệ thống luật pháp tiểu bang khác nhau nhưng thống nhất). Hiến

pháp Hoa Kỳ có vị trí tối thượng, bất kỳ luật thành văn hay án lệ nào trái

Hiến pháp đều bị tuyên bố là vô hiệu. Hệ thống tòa án cũng là hệ thống

kép (liên bang và tiểu bang).

● Vương quốc Anh là một quân chủ nghị viện với cấu trúc đơn nhất, dẫn

đến một hệ thống pháp luật chung thống nhất trên toàn quốc, không có sự

phân chia luật liên bang/tiểu bang như ở Mỹ. Luật thành văn có vị trí cao

hơn, nhưng các thẩm phán Anh thường tìm cách áp dụng án lệ một cách

cứng nhắc để hạn chế tối đa việc áp dụng luật thành văn.

● Liên minh châu Âu (EU), dù Vương quốc Anh đã rời khỏi, có thêm một

lớp pháp lý siêu quốc gia phức tạp (các Chỉ thị, Quy định EU), ảnh hưởng

đến các quốc gia thành viên còn lại, điều mà Hoa Kỳ không có.

Sự khác biệt về cấu trúc này ảnh hưởng đến toàn bộ cách thức xây dựng, giải

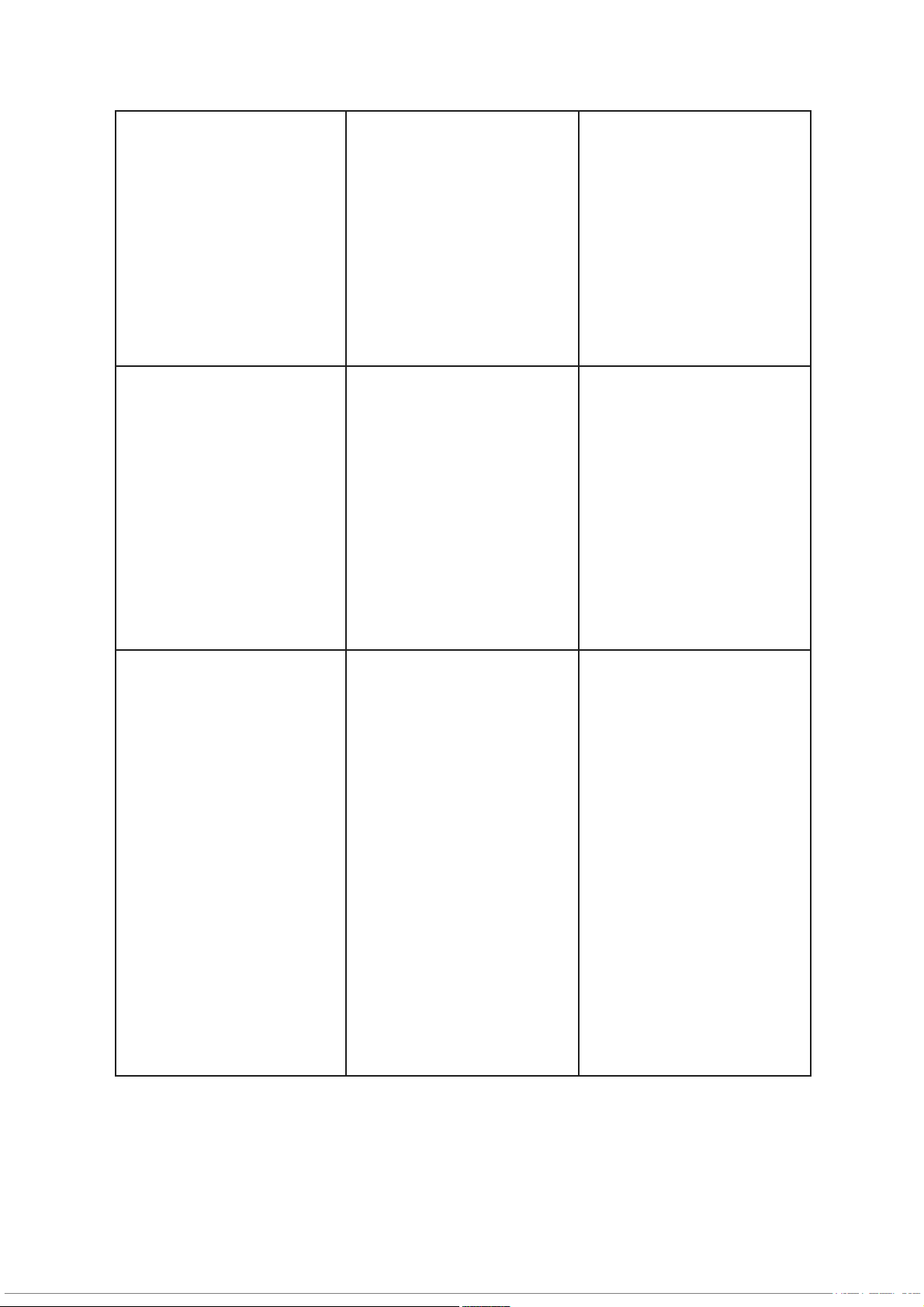

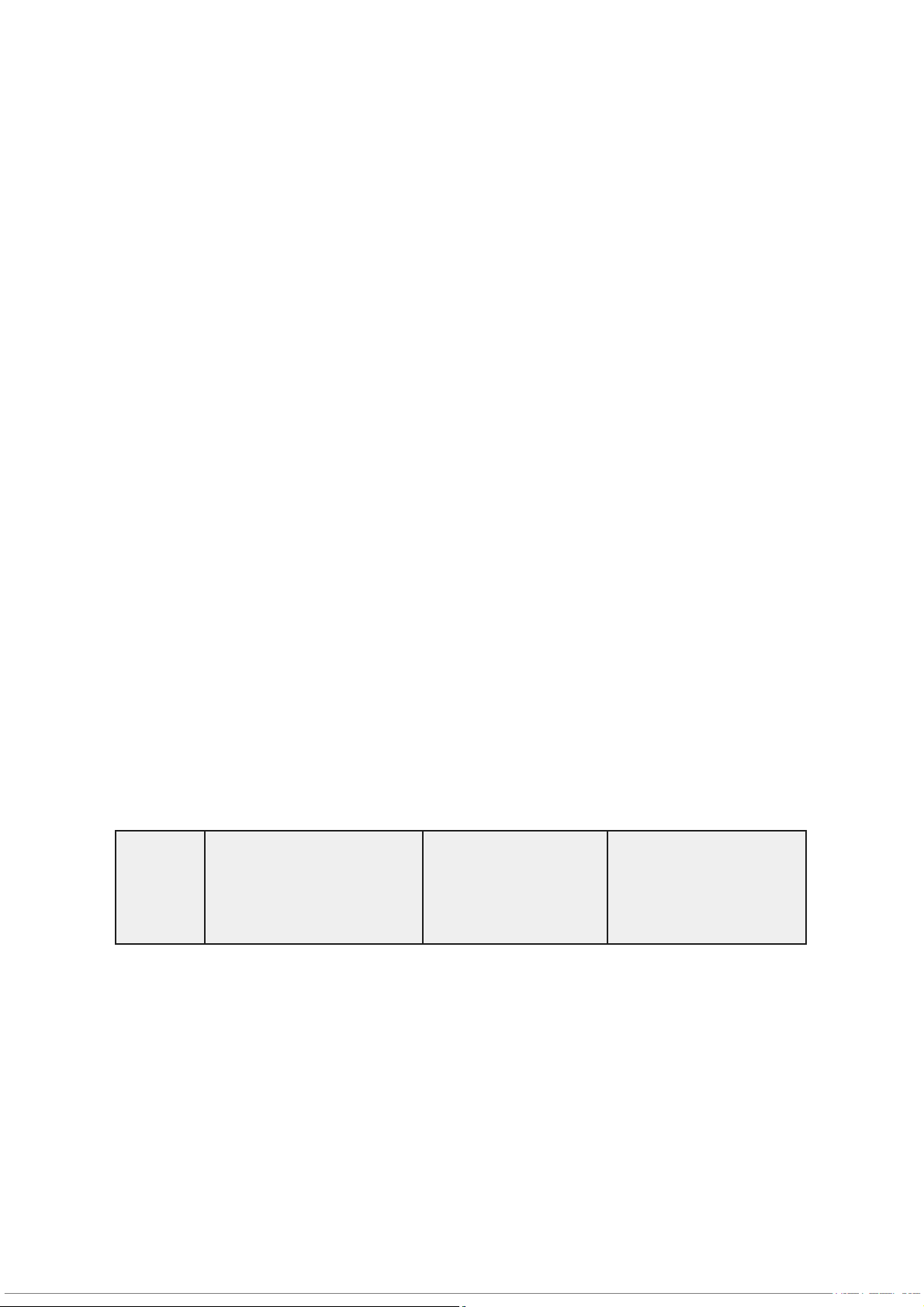

thích và áp dụng pháp luật, đặc biệt là vai trò của án lệ và luật thành văn. Khu Đặc điểm chính So sánh với Quy định quan vực Hoa Kỳ trọng Anh Tính chất tự điều Gắt hơn ở một Quy tắc Thâu tóm (Vương chỉnh: Hệ thống số khía cạnh: (Takeover Code): quốc được chi phối bởi Các quy tắc của

Đảm bảo đối xử bình Anh) Ban Thâu tóm và Anh mang tính đẳng với tất cả cổ Sáp nhập và Bộ bắt buộc tuân đông và tính kịp thời Quy tắc Thâu tóm thủ cao, thường của thông tin. (Takeover Code). quy định rõ về thời gian, việc công bố thông tin, và đặc biệt là yêu cầu giá công bằng cho tất cả cổ đông. EU

Tập trung vào Cạnh Khác biệt về Quy định Sáp nhập (Liên tranh: Khung pháp phạm vi: Thay năm 2004: Bắt buộc minh lý M&A của EU vì tập trung sâu thông báo các Châu chủ yếu dựa trên vào luật chứng thương vụ đáp ứng Âu) Quy định về Sáp khoán như Hoa ngưỡng doanh thu nhập của EC, tập Kỳ (Đạo luật nhất định. Giai đoạn trung vào việc ngăn Williams), EU I: Đánh giá sơ bộ chặn các giao dịch tập trung sâu trong 25 ngày. Giai gây cản trở đáng kể hơn vào kiểm đoạn II: Đánh giá đến cạnh tranh hiệu soát chống độc chuyên sâu (tối đa 90 quả. quyền ở cấp độ ngày) và yêu cầu khu vực. biện pháp khắc phục như thoái vốn.

2.6.3 Khung pháp lý khu vực Châu Á so với Hoa Kỳ: Nhật Bản - Trung Quốc - Nga

* So sánh Khung pháp lý: Hoa Kỳ vs. Nhật Bản - Trung Quốc - Nga

Khác biệt cốt lõi nằm ở dòng họ pháp luật:

● Hoa Kỳ theo hệ thống Common Law (Thông luật), dựa trên án lệ và

nguyên tắc tiền lệ, với sự độc lập cao của tư pháp và sự phân chia quyền

lực giữa liên bang và tiểu bang. Đây là một hệ thống nhấn mạnh vào sự

linh hoạt và quá trình tranh tụng của luật sư.

● Ngược lại, Nhật Bản, Trung Quốc và Nga đều thuộc dòng họ Civil Law

(Luật dân sự), nơi luật thành văn và các bộ luật được pháp điển hóa là

nguồn luật chính. Thẩm phán đóng vai trò áp dụng luật chứ không phải tạo ra luật.

● Tuy nhiên, trong khối Civil Law (Luật dân sự) này lại có sự khác biệt nội tại lớn:

○ Nhật Bản là một ví dụ điển hình về một hệ thống Civil Law hiện

đại, ổn định, và có độ tin cậy cao, phát triển dựa trên các mô hình châu Âu lục địa.

○ Trung Quốc lại theo một Hệ thống Pháp luật Xã hội chủ nghĩa

đặc thù, trong đó vai trò lãnh đạo của Đảng Cộng sản là tối cao,

dẫn đến sự can thiệp chính trị lớn vào hoạt động tư pháp và tính dự đoán pháp lý thấp hơn.

○ Nga là một hệ thống Civil Law hỗn hợp hậu Xô Viết, có xu hướng

bị ảnh hưởng mạnh bởi quyền lực hành pháp (Tổng thống), làm

giảm tính độc lập của các cơ quan tư pháp trong một số lĩnh vực quan trọng.

Sự khác biệt về dòng họ pháp luật và mức độ độc lập tư pháp này tạo ra những

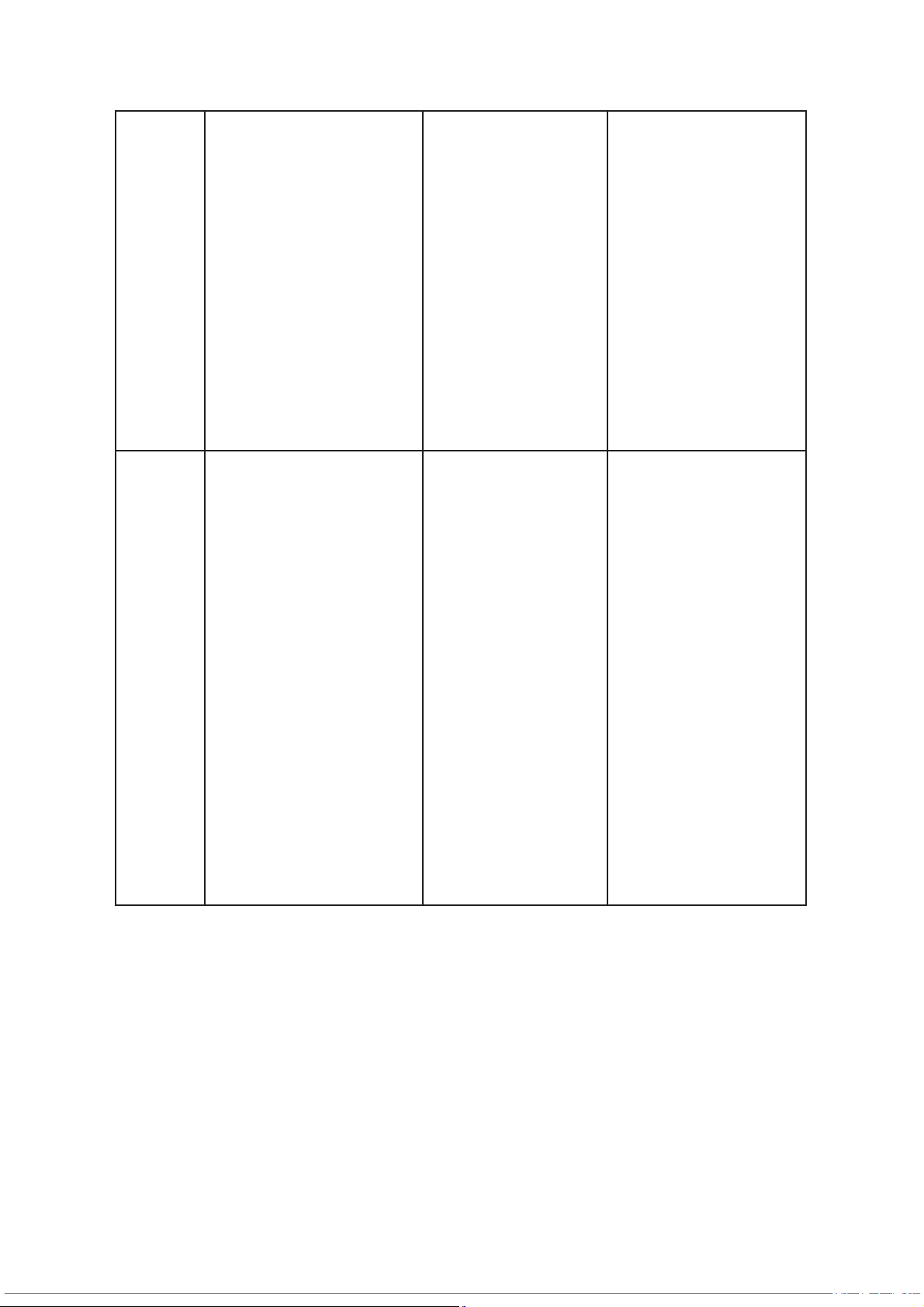

môi trường pháp lý rất khác nhau cho các nhà đầu tư nước ngoài. Quốc Đặc điểm chính So sánh với Hoa Quy định quan gia Kỳ trọng Nhật Luật Chứng khoán và Tương đồng về Luật Công cụ Tài Bản Quyền cổ đông: Hệ cơ chế: Giống chính và Giao dịch

thống M&A của Nhật Hoa Kỳ trong (FIEA): Điều chỉnh Bản tương tự Hoa Kỳ việc yêu cầu công các yêu cầu công ở chỗ tập trung vào ty mục tiêu nộp bố thông tin và thủ việc bảo vệ cổ đông Báo cáo Ý kiến tục chào mua. thông qua các quy lên Cục Tài chính định công bố thông Kanto để cổ đông tin và quy trình chào có thông tin đánh mua công khai. giá. Trung Can thiệp của Chính Gắt hơn đáng kể: Quy định Chống Quốc phủ: Quy trình M&A Can thiệp nhà Độc quyền: Kiểm chịu sự điều chỉnh nước sâu rộng soát tập trung kinh chặt chẽ của chính hơn nhiều so với tế. Kiểm tra An phủ. Bộ Thương mại Hoa Kỳ, đặc biệt ninh Quốc gia. Yêu (MOFCOM) có trong các ngành cầu phê duyệt đối quyền ảnh hưởng đến chiến lược. Quy với các vụ thâu tóm các thương vụ toàn định chống độc nước ngoài trong cầu nếu chúng tác quyền rất nghiêm các ngành nhạy

động tiêu cực đến lợi ngặt. cảm. ích chiến lược quốc gia, ngay cả khi các bên không phải là công ty Trung Quốc. Nga Quy định chặt chẽ về Rào cản cao đối Luật về Thủ tục đầu tư nước ngoài: với FDI: Mặc dù Đầu tư Nước ngoài M&A, đặc biệt trong về luật doanh trong các Ngành các lĩnh vực chiến nghiệp có thể Chiến lược lược (năng lượng, tài tham khảo mô (Federal Law No.

nguyên, quốc phòng), hình phương Tây, 57-FZ): Đây là quy phải được Ủy ban nhưng rào cản định quan trọng Kiểm soát Đầu tư hành chính và nhất, đặt ra các Nước ngoài phê chính trị đối với ngưỡng kiểm soát duyệt. nhà đầu tư nước cho FDI. ngoài cao hơn nhiều so với Hoa Kỳ, nhất là trong các thương vụ lớn.

3.5 LUẬT ĐẦU TƯ 2020 CỦA VIỆT NAM

3.5.1 Giới thiệu về Luật Đầu tư và các nghị định liên quan

● Luật Đầu tư 2020: Nền tảng điều chỉnh hoạt động FDI

Luật Đầu tư số 61/2020/QH14 là văn bản pháp lý quan trọng điều chỉnh hoạt

động đầu tư, đặc biệt là hoạt động Đầu tư trực tiếp nước ngoài (FDI) tại Việt

Nam. Luật này được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam

(Khóa XIV) thông qua và ban hành vào ngày 17 tháng 6 năm 2020. Luật Đầu tư

2020 chính thức có hiệu lực thi hành từ ngày 01 tháng 01 năm 2021, thay thế

cho Luật Đầu tư 2014, nhằm tạo ra một hành lang pháp lý thông thoáng và minh

bạch hơn, đặc biệt là trong việc quy định các ngành nghề cấm đầu tư, ngành

nghề đầu tư có điều kiện, và quy trình thực hiện dự án đầu tư nước ngoài.

- Bối cảnh: Hoạt động M&A tại Việt Nam là một hoạt động đầu tư phức tạp,

chịu sự điều chỉnh của nhiều quy phạm pháp luật khác nhau như Luật Doanh

nghiệp, Luật Chứng khoán, Luật Cạnh tranh và quan trọng nhất là Luật Đầu tư 2020.

- Luật Đầu tư 2020 là văn bản pháp lý nền tảng điều chỉnh hoạt động đầu tư tại

Việt Nam, bao gồm cả hình thức Góp vốn, mua cổ phần, phần vốn góp (M&A)

của nhà đầu tư nước ngoài.

- Cơ chế cốt lõi: Luật Đầu tư 2020 áp dụng cơ chế danh mục ngành, nghề tiếp

cận thị trường có điều kiện. Cơ chế này là yếu tố quan trọng nhất ảnh hưởng đến

M&A, quy định rõ ràng:

+ Ngành nghề cấm: Nhà đầu tư nước ngoài không được tham gia.

+ Ngành nghề có điều kiện: Xác định tỷ lệ sở hữu vốn tối đa của nhà đầu tư

nước ngoài, hình thức đầu tư hoặc các điều kiện khác (ví dụ: đối với công

ty đại chúng, lĩnh vực logistics, quảng cáo).

- Vai trò trong M&A: Luật này là cơ sở để xác định nhà đầu tư nước ngoài có

cần thực hiện thủ tục đăng ký M&A trước hay không (theo Điều 26), dựa trên

việc giao dịch có liên quan đến các điều kiện tiếp cận thị trường hoặc các khu

vực nhạy cảm về quốc phòng, an ninh.

● Các văn bản nghị định liên quan

- Nghị định 31/2021/NĐ-CP: Quy định chi tiết và hướng dẫn thi hành một số

điều của Luật Đầu tư.

+ Vai trò: Văn bản này hướng dẫn chi tiết nhất về thủ tục hành chính, đồng

thời bổ sung các quy định cụ thể: các danh mục chi tiết về ngành, nghề

hạn chế/có điều kiện và tỷ lệ sở hữu vốn tối đa của nhà đầu tư nước

ngoài; hồ sơ và trình tự, thủ tục để nhà đầu tư nước ngoài thực hiện đăng

ký đầu tư, bao gồm cả thủ tục đăng ký góp vốn, mua cổ phần, phần vốn

góp tại Sở Kế hoạch và Đầu tư.

+ Ý nghĩa: Giúp nhà đầu tư nước ngoài và doanh nghiệp mục tiêu xác định

chính xác điều kiện và quy trình pháp lý cần tuân thủ trong quá trình thực hiện thương vụ.

- Nghị định 35/2020/NĐ-CP (Luật Cạnh tranh): Quy định về ngưỡng và thủ tục

Thông báo tập trung kinh tế (M&A) với Ủy ban Cạnh tranh Quốc gia.

+ Vai trò: Nhằm kiểm soát tập trung kinh tế để đảm bảo thương vụ M&A

không tạo ra hoặc củng cố vị trí độc quyền, gây tác động tiêu cực đáng kể

đến cạnh tranh trên thị trường Việt Nam.

+ Cơ chế: Nghị định quy định ngưỡng thông báo tập trung kinh tế. Nếu

giao dịch M&A đạt các ngưỡng này (về tổng tài sản, tổng doanh thu tại

Việt Nam, hoặc thị phần kết hợp), các bên phải nộp hồ sơ thông báo cho

Ủy ban Cạnh tranh Quốc gia trước khi tiến hành giao dịch.

+ Phân biệt: Thủ tục này là độc lập và song song với thủ tục đăng ký M&A

theo Luật Đầu tư. Một thương vụ M&A có thể phải thực hiện cả hai thủ tục.

- Tóm lại: Luật Đầu tư 2020 và Nghị định 31/2021/NĐ-CP tập trung vào việc

kiểm soát Nhà đầu tư nước ngoài (hạn chế và điều kiện tiếp cận), trong khi

Nghị định 35/2020/NĐ-CP tập trung vào kiểm soát tác động thị trường (chống độc quyền).

3.5.2 Các quy định về thủ tục góp vốn, mua cổ phần, phần vốn góp của nhà đầu tư nước ngoài

a. Các trường hợp nhà đầu tư nước ngoài “phải” thực hiện thủ tục đăng ký M&A trước:

Theo Khoản 2 Điều 26 Luật Đầu tư 2020, nhà đầu tư nước ngoài phải đăng ký

M&A với Cơ quan đăng ký đầu tư (Sở Kế hoạch và Đầu tư) nếu thuộc một

trong các trường hợp sau:

1. Việc góp vốn/mua cổ phần/phần vốn góp làm tăng tỷ lệ sở hữu của nhà

đầu tư nước ngoài tại tổ chức kinh tế kinh doanh ngành, nghề có điều

kiện tiếp cận thị trường đối với nhà đầu tư nước ngoài.

2. Việc góp vốn/mua cổ phần/phần vốn góp làm tăng tỷ lệ sở hữu vốn điều

lệ của nhà đầu tư nước ngoài từ dưới 50% lên 50% hoặc từ 50% trở lên.

3. Tổ chức kinh tế mục tiêu có Giấy chứng nhận quyền sử dụng đất tại đảo,

xã/phường/thị trấn biên giới, xã/phường/thị trấn ven biển hoặc khu vực

khác có ảnh hưởng đến quốc phòng, an ninh.

b. Các trường hợp KHÔNG PHẢI thực hiện thủ tục đăng ký M&A trước:

● Nhà đầu tư nước ngoài góp vốn, mua cổ phần, phần vốn góp không thuộc

các trường hợp phải đăng ký nêu trên (ví dụ: Tỷ lệ sở hữu của nhà đầu tư

nước ngoài vẫn dưới 50% và không thuộc ngành nghề/địa bàn nhạy cảm).

● Trong trường hợp này, doanh nghiệp chỉ cần thực hiện thủ tục đăng ký

thay đổi thành viên hoặc cổ đông theo Luật Doanh nghiệp 2020.

c. Các điều kiện về ngành nghề:

Nhà đầu tư nước ngoài phải đáp ứng các điều kiện tiếp cận thị trường đối với

ngành nghề kinh doanh của doanh nghiệp mục tiêu, bao gồm tỷ lệ sở hữu vốn

tối đa, hình thức đầu tư (quy định tại Phụ lục I và II Luật Đầu tư 2020 và Nghị định 31/2021/NĐ-CP).

3.5.3 Các quy định về doanh nghiệp FDI sau M&A

- Doanh nghiệp có vốn đầu tư nước ngoài (FDI): Sau khi hoàn thành giao dịch

M&A, doanh nghiệp mục tiêu sẽ trở thành tổ chức kinh tế có vốn đầu tư nước ngoài.

- Thủ tục sau M&A: Doanh nghiệp phải thực hiện thủ tục đăng ký thay đổi nội

dung đăng ký doanh nghiệp (vốn điều lệ, thành viên/cổ đông) tại Cơ quan đăng

ký kinh doanh theo quy định của Luật Doanh nghiệp 2020. Thời hạn điều chỉnh

thường là 10 ngày làm việc kể từ ngày hoàn tất việc thanh toán và chuyển nhượng.

- Tài khoản vốn đầu tư trực tiếp (FDI): Nhà đầu tư nước ngoài phải mở tài

khoản vốn đầu tư trực tiếp tại ngân hàng thương mại tại Việt Nam để thực hiện

việc góp vốn, chuyển tiền thu nhập và các giao dịch vốn khác liên quan đến hoạt động đầu tư.

4.1 TỔNG KẾT VỀ KHUNG PHÁP LÝ TRONG M&A Ở HOA KỲ VÀ VIỆT NAM

* Tổng kết về Khung pháp lý M&A tại Hoa Kỳ

Hoa Kỳ, với hệ thống Thông luật (Common Law) lâu đời và thị trường vốn

phát triển bậc nhất thế giới, sở hữu một khung pháp lý M&A toàn diện và có tính dự đoán cao. Ưu điểm:

● Tính toàn diện và chuyên môn hóa cao: Các giao dịch M&A được điều

chỉnh bởi một bộ luật đa tầng (Luật Liên bang, Luật Tiểu bang như

Delaware, Luật Chứng khoán như Đạo luật Chứng khoán 1933, Đạo luật

Giao dịch Chứng khoán 1934), đảm bảo kiểm soát chặt chẽ từ thông tin

công khai đến chống độc quyền.

● Thị trường vốn phát triển: Sự kiểm soát nghiêm ngặt của SEC (Ủy ban

Chứng khoán và Giao dịch Hoa Kỳ) và các sàn giao dịch lớn tạo ra sự

minh bạch cao, giảm thiểu rủi ro cho nhà đầu tư.

● Án lệ mạnh mẽ: Hệ thống án lệ, đặc biệt là tại Tòa án Chancery Delaware

(nơi đăng ký của nhiều công ty lớn), cung cấp các hướng dẫn giải quyết

tranh chấp chi tiết và có tính dự đoán cao, tạo niềm tin cho các bên tham gia giao dịch phức tạp. Nhược điểm:

● Phức tạp và chi phí cao: Do tính đa tầng và chuyên môn hóa, việc tuân

thủ pháp luật đòi hỏi chi phí pháp lý và tư vấn rất lớn, đặc biệt là trong

các thương vụ M&A công ty đại chúng.

● Thời gian kéo dài: Quy trình thẩm định pháp lý (Due Diligence), xin phê

duyệt chống độc quyền (theo Luật Clayton và Đạo luật

Hart-Scott-Rodino), và tuân thủ quy định công bố thông tin có thể kéo dài

thời gian hoàn thành giao dịch.

* Tổng kết về Khung pháp lý M&A tại Việt Nam

Khung pháp lý M&A tại Việt Nam đang trong quá trình hoàn thiện và hiện đại

hóa, thuộc hệ thống Luật Dân sự (Civil Law), nhưng vẫn đang chịu ảnh hưởng

của việc các quy định nằm rải rác. - Ưu điểm:

● Cải thiện và cởi mở: Các Luật như Luật Doanh nghiệp 2020, Luật Đầu tư

2020 đã được sửa đổi theo hướng minh bạch hóa điều kiện tiếp cận thị

trường (FDI), giảm bớt thủ tục hành chính và cho phép linh hoạt hơn

trong cấu trúc giao dịch.

● Khuyến khích vốn ngoại: Có những ưu đãi rõ ràng đối với các lĩnh vực

khuyến khích đầu tư, thu hút mạnh mẽ vốn FDI thông qua M&A.

● Tương đối linh hoạt: Đối với các giao dịch M&A công ty chưa đại chúng,

thủ tục có thể nhanh gọn hơn so với thị trường Mỹ, đặc biệt khi không

liên quan đến các ngành nghề có điều kiện. - Nhược điểm:

● Thiếu tính đồng bộ và tập trung: Việt Nam chưa có một bộ luật M&A

thống nhất. Các quy định nằm rải rác ở nhiều văn bản (Luật Doanh

nghiệp, Luật Đầu tư, Luật Cạnh tranh, Luật Chứng khoán), gây khó khăn

cho việc tra cứu và áp dụng đồng bộ.

● Sự can thiệp và tính dự đoán thấp: Đối với các ngành nghề nhạy cảm

hoặc có yếu tố nhà nước, sự can thiệp hành chính và các quy định chuyên

ngành có thể khiến quá trình phê duyệt kéo dài và tính dự đoán pháp lý thấp.

● Hạn chế về án lệ: Do theo hệ thống Civil Law, vai trò của án lệ không

mạnh, dẫn đến việc giải quyết các vấn đề pháp lý phức tạp, đặc biệt là

tranh chấp hợp đồng, đôi khi thiếu tính nhất quán và chi tiết như ở Mỹ.

* So sánh Việt Nam và Hoa Kỳ trong khung pháp lý M&A

Sự khác biệt căn bản giữa hai khung pháp lý này xoay quanh nguồn luật và cấu trúc thị trường:

- Nguồn luật và độ trưởng thành:

● Hoa Kỳ dựa vào án lệ (Common Law), tạo ra một hệ thống pháp lý chi

tiết, có chiều sâu và có tính dự đoán cao, được xây dựng qua hàng thế kỷ

phát triển thị trường vốn.

● Việt Nam dựa vào luật thành văn (Civil Law), là một hệ thống đang phát

triển, thiếu sự chi tiết từ án lệ, dẫn đến khoảng trống pháp lý ở một số vấn

đề phức tạp, và phải dựa vào các văn bản dưới luật (Nghị định, Thông tư).

- Tính tập trung và phức tạp:

● Hoa Kỳ có các cơ quan kiểm soát chuyên biệt (SEC, FTC/DOJ) và các

quy định tập trung vào công ty đại chúng, dẫn đến tính phức tạp cao

nhưng minh bạch tối đa cho nhà đầu tư.

● Việt Nam có sự phân tán quy định giữa nhiều cơ quan (Bộ Kế hoạch &

Đầu tư, Ủy ban Chứng khoán Nhà nước, Bộ Công Thương) và các Luật

chuyên ngành, gây ra sự chồng chéo trong thủ tục.

- Vai trò của nhà nước:

● Hoa Kỳ có sự kiểm soát cạnh tranh và công bố thông tin nghiêm ngặt,

nhưng sự can thiệp trực tiếp vào giao dịch ít hơn, tập trung vào việc bảo

vệ cổ đông và cạnh tranh.

● Việt Nam vẫn có sự can thiệp hành chính cao trong việc phê duyệt tỷ lệ

sở hữu nước ngoài (FDI), đặc biệt trong các ngành có điều kiện, ưu tiên

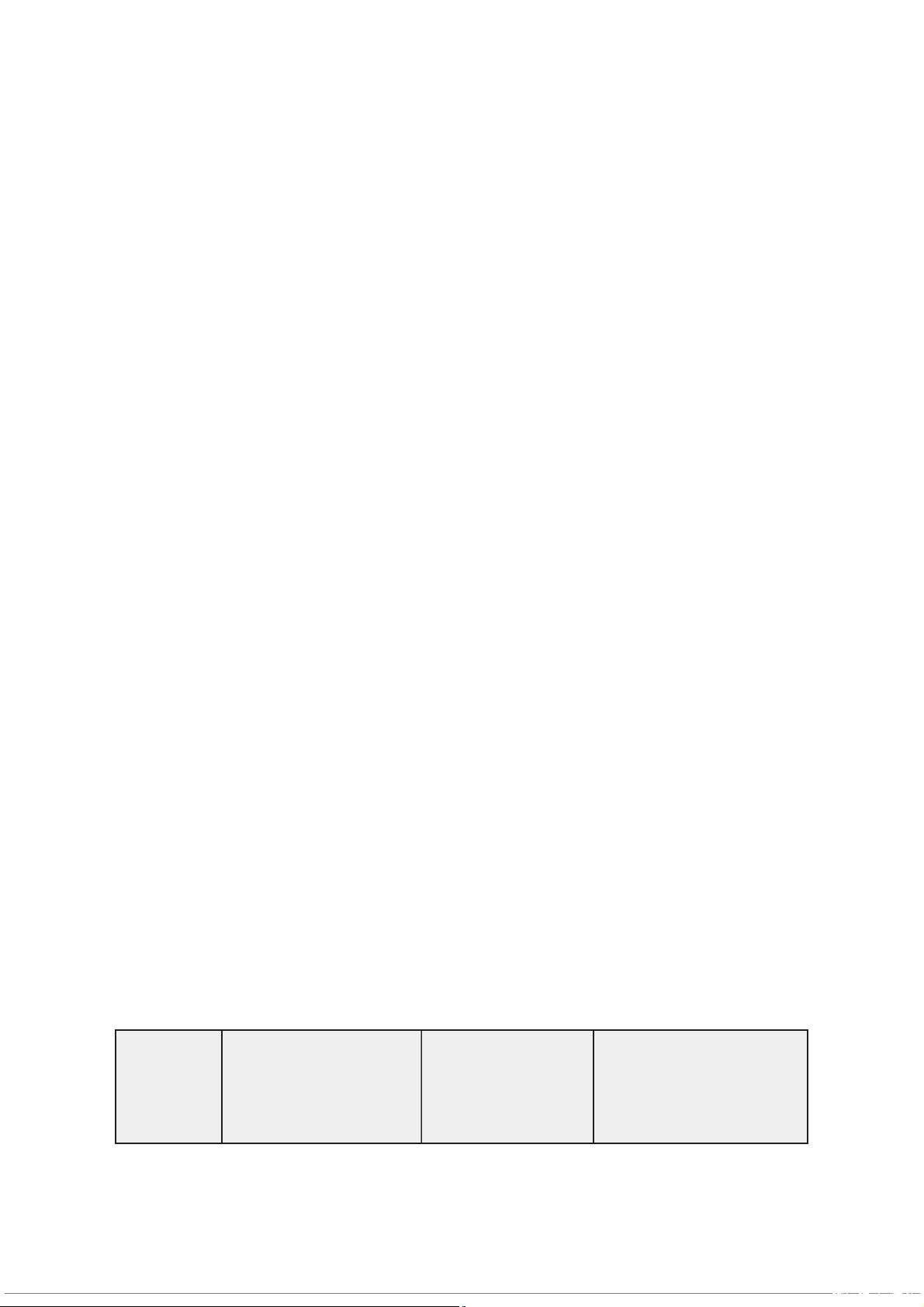

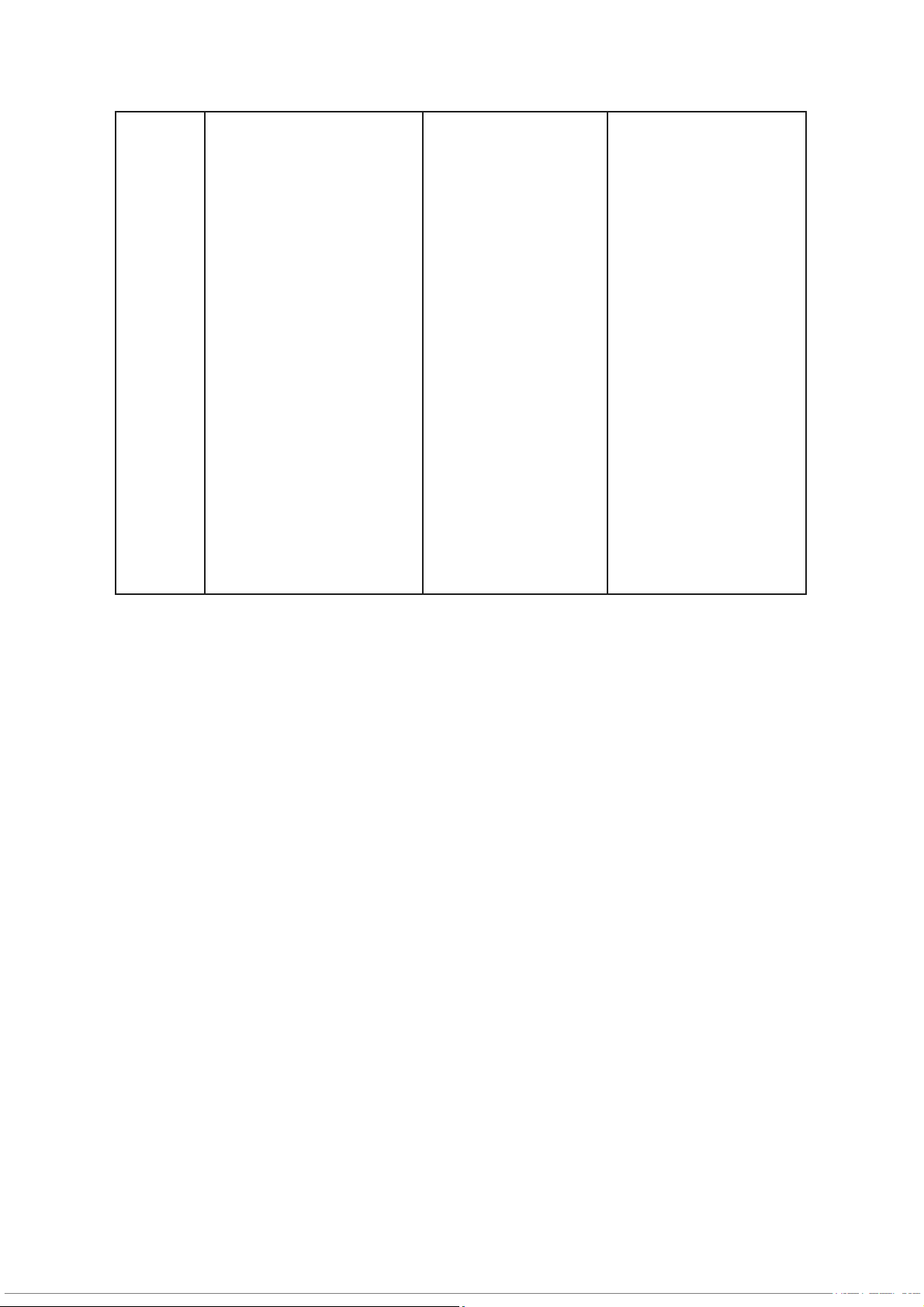

việc kiểm soát vĩ mô và an ninh quốc gia. Khía Hoa Kỳ Việt Nam cạnh Luật Luật Chứng khoán Liên

Luật Đầu tư 2020, Luật Doanh nền tảng bang (Williams Act,

nghiệp 2020, và Luật Cạnh

Securities Act) và Luật Công tranh. ty cấp bang (Delaware). Cơ quan Ủy ban Chứng khoán và

Cơ quan đăng ký đầu tư (Sở quản lý

Giao dịch (SEC) và Cơ quan

KH&ĐT) và Ủy ban Cạnh chính Chống độc quyền tranh Quốc gia. (DOJ/FTC). Trọng

Công bố thông tin (bảo vệ cổ Kiểm soát FDI (tỷ lệ sở hữu, tâm

đông công ty đại chúng),

điều kiện tiếp cận thị trường, kiểm

chống độc quyền (HSR Act)

ngành nghề/địa bàn nhạy cảm), soát

và tranh chấp luật công ty.

và kiểm soát tập trung kinh tế. Thủ tục Nộp hồ sơ cho SEC (8K,

Thủ tục Đăng ký góp vốn/mua đặc

S-4, 13D), tuân thủ Đạo luật

cổ phần/phần vốn góp (trong trưng

Williams cho chào mua công các trường hợp phải đăng ký), khai.

thủ tục Thông báo tập trung kinh tế. Tính

Chặt chẽ về nghĩa vụ công

Chặt chẽ về kiểm soát vốn FDI chặt chẽ

bố thông tin và xử lý giao

và các rào cản tiếp cận thị dịch nội gián.

trường đối với nhà đầu tư nước ngoài.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4