Làn Sóng Sáp Nhập Thứ 5 (1993-2001): Tăng Trưởng và Chiến Lược M&A môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

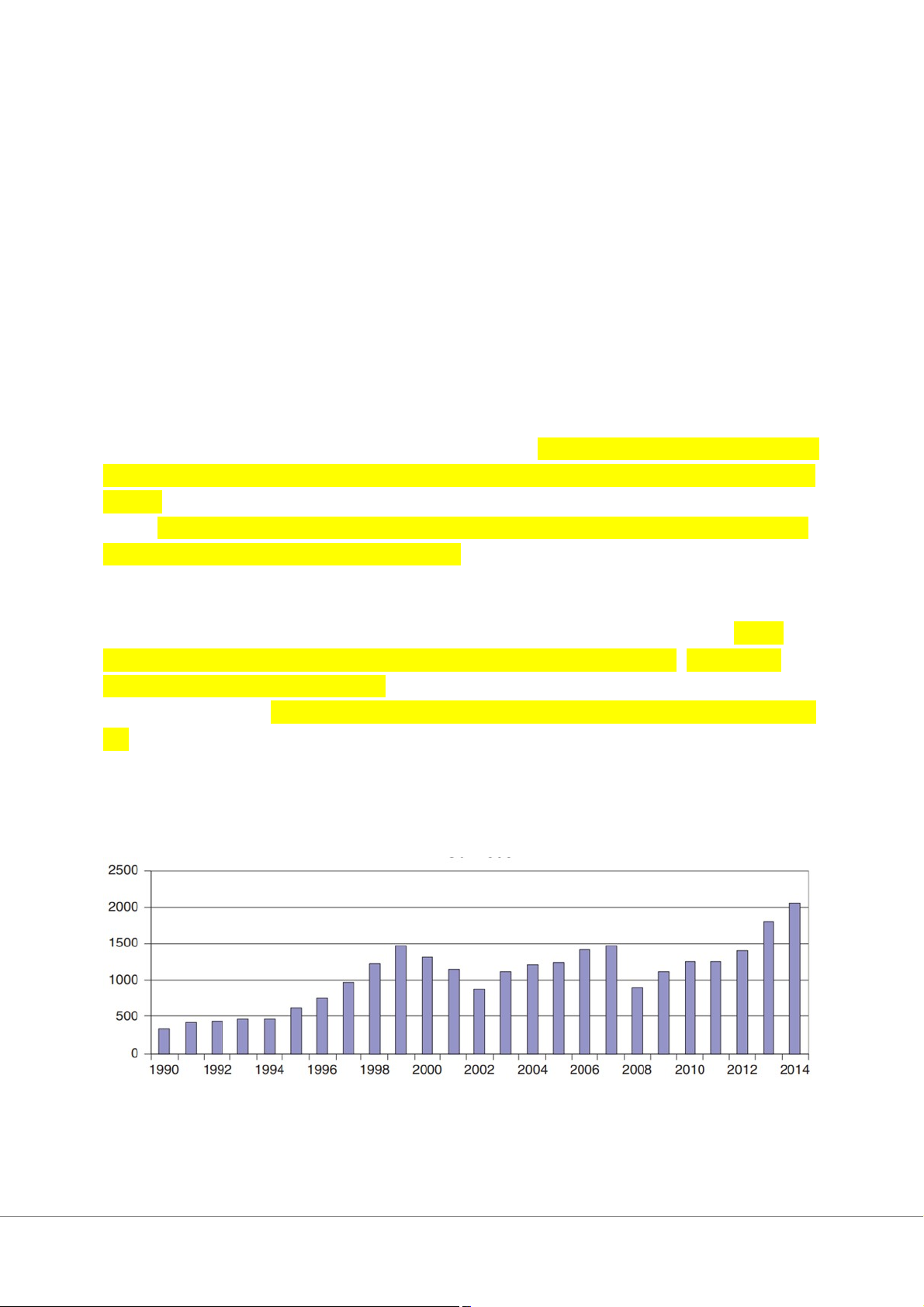

Bắt đầu từ năm 1992, số lượng thương vụ M&A một lần nữa bắt đầu tăng lên (Hình 2.6). Trong các thương vụ lớn, một số có quy mô tương tự như những thương vụ đã xảy ra trong làn sóng sáp nhập lần thứ tư. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

LÀN SÓNG SÁP NHẬP THỨ 5 (1993 - 2001):

- Bắt đầu từ năm 1992, số lượng thương vụ M&A một lần nữa bắt đầu tăng lên (Hình

2.6). Trong các thương vụ lớn, một số có quy mô tương tự như những thương vụ đã xảy

ra trong làn sóng sáp nhập lần thứ tư, bắt đầu xảy ra một lần nữa. Tại thời điểm này, hồ

sơ theo dõi của nhiều thương vụ có đòn bẩy cao trong làn sóng thứ tư, một trong số đó

vẫn đang trong tình trạng phá sản ở Chương 11, kết quả khá rõ ràng. Các nhà quản lý

tuyên bố rằng họ sẽ không lặp lại những sai lầm của những năm 1980 và tập trung nhiều

hơn vào các thương vụ chiến lược không phụ thuộc quá nhiều vào đòn bẩy. Các trò chơi

tài chính thuần túy trong ngắn hạn cũng đã được tránh. Tất cả điều này dường như diễn ra

theo đúng kế hoạch - ít nhất là trong một khoảng thời gian.

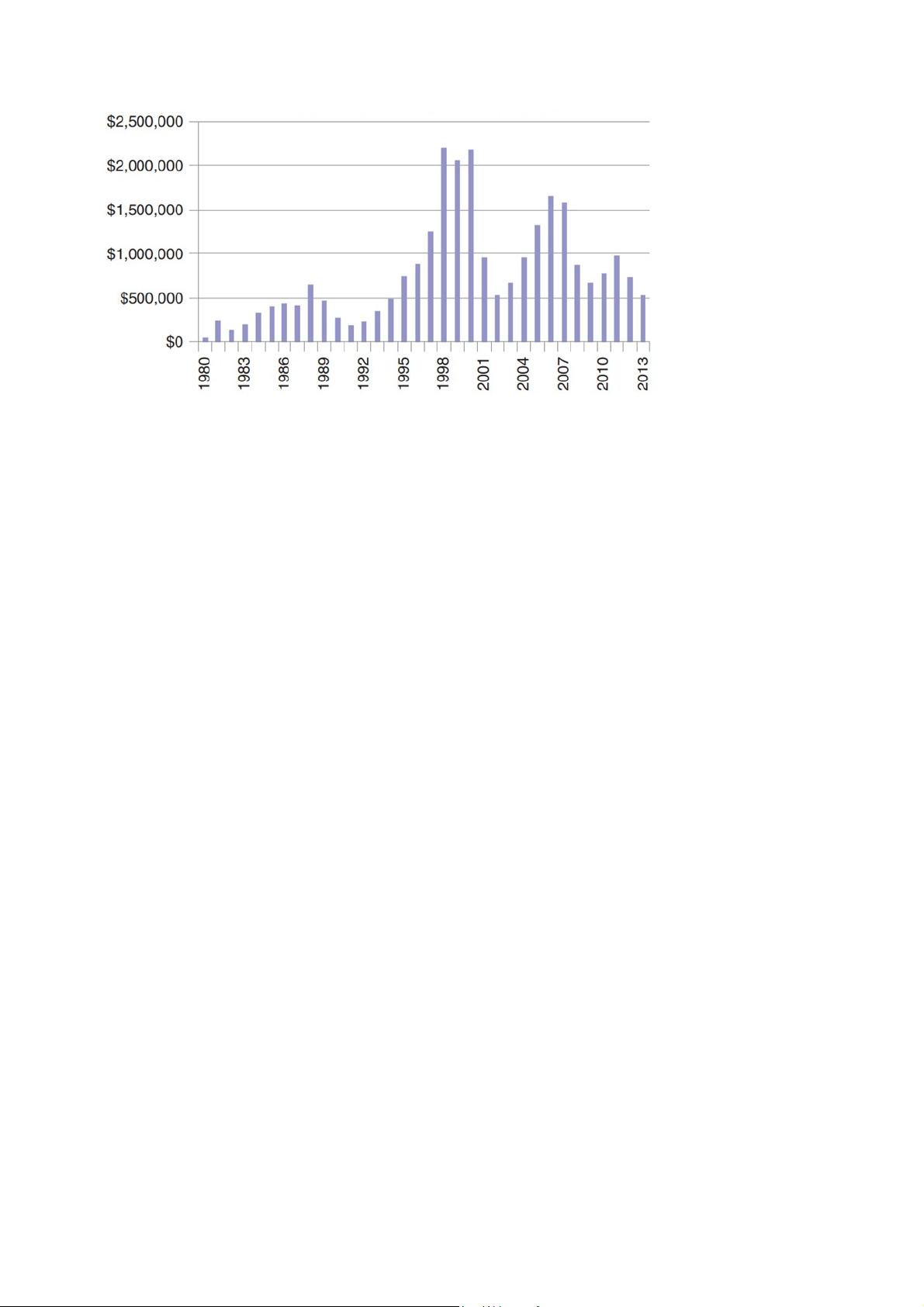

Giá trị M&A của Mỹ

Bảng (a): Giá trị M&A của Mỹ vào những năm 1980-2014

Số các thương vụ M&A của Mỹ

Bảng (b): Số thương vụ M&A của Mỹ vào những năm 1980-2014

Hình 2.6 Các thương vụ M&A của Mỹ 1980 – 2014.

Nguồn: Dữ liệu tài chính của Thomson Securities, ngày 6 tháng 3 năm 2015.

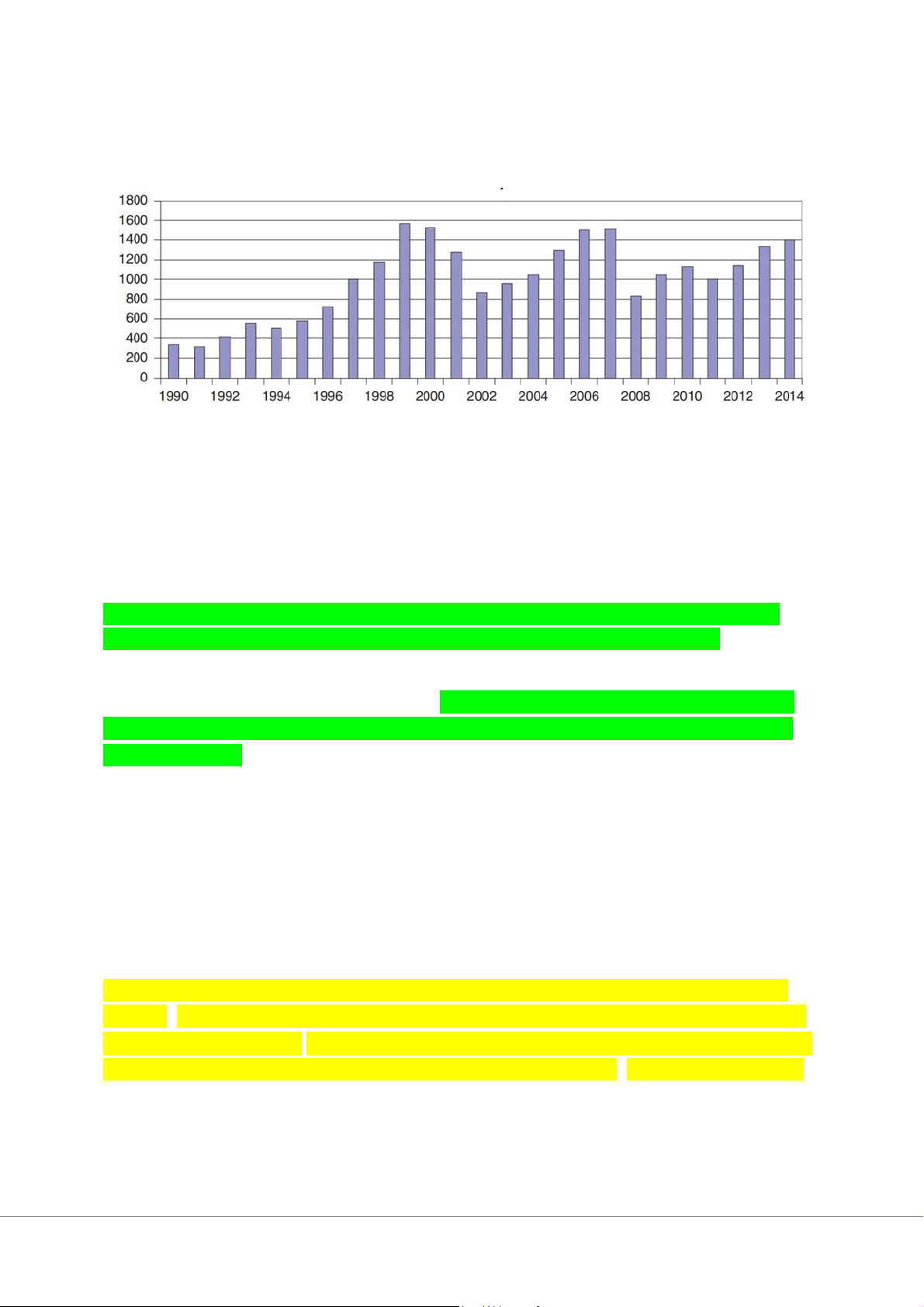

- Trong những năm 1990, nền kinh tế Mỹ bước vào thời kỳ mở rộng dài nhất sau chiến

tranh, và các công ty đã quyết định theo đuổi M&A do ảnh hưởng của việc tổng cầu gia

tăng, đây là cách tăng trưởng nhanh hơn so với tăng trưởng nội bộ. Đồng thời, giá trị thị

trường chứng khoán của các công ty tăng vọt và các chỉ số thị trường khác nhau đạt mức

cao mới (Hình 2.7). Trong khi nền kinh tế đang mở rộng đòi hỏi cần phải có một số điều

chỉnh về lợi nhuận dự kiến, các mức độ cao của thị trường trở nên khó giải thích. Chúng

ta sẽ xem xét lại vấn đề sau trong chương này.

- Mặc dù làn sóng sáp nhập thứ năm có nhiều vụ sáp nhập lớn, nhưng có ít thương vụ thù

địch tầm cỡ và đã xảy ra nhiều vụ sáp nhập chiến lược. Khi nền kinh tế phục hồi sau cuộc

suy thoái những năm 1990 –1991, các công ty bắt đầu tìm cách mở rộng và sáp nhập một

lần nữa, đây đươc xem là một cách nhanh chóng và hiệu quả để thực hiện điều đó. Tuy

nhiên, không giống như các thương vụ của những năm 1980, các thương vụ ban đầu của

những năm 1990 đã tập trung vào chiến lược hơn là thu được lợi nhuận tài chính nhanh

chóng. Những thương vụ này không phải là những giao dịch phá sản được tài trợ bằng nợ

- một khoản mua lại có đòn bẩy trong đó người mua bán tài sản của công ty mục tiêu để

trả nợ đã tài trợ cho việc tiếp quản, của làn sóng sáp nhập thứ tư. Thay vào đó, chúng

được tài trợ chủ yếu thông qua việc tăng cường sử dụng vốn chủ sở hữu, dẫn đến các

thương vụ sáp nhập ít đòn bẩy hơn. Do các thương vụ đầu những năm 1990 không dựa

vào nhiều khoản nợ, nên không được chịu áp lực, phải nhanh chóng bán bớt tài sản để trả

nợ, vì vậy họ giảm được áp lực trả nợ. Ít nhất ban đầu, các thương vụ xảy ra được thúc

đẩy bởi một chiến lược cụ thể của bên thâu tóm mà chiến lược này có thể dễ dàng đạt

được bằng cách mua lại và sáp nhập hơn là thông qua mở rộng nội bộ. S&P 500

Bảng (a): Chỉ số S&P 500 S&P Châu Âu 350

Bảng (b): Chỉ số S&P 350 của Châu Âu

Hình 2.7 Chỉ số S&P ở Mỹ và Châu Âu

Nguồn: Bloomberg, www.econstats.com/eqty/eqea_mi_1.htm (Bảng a);

http://us.spindices.com/indices/equity/sp-europe-350 (Bảng b).

Tập trung ngành trong làn sóng thứ năm:

Ý CHÍNH: Trong làn sóng thứ năm, sáp nhập tập trung chủ yếu ở một số ngành nhất

định, dẫn đến tỷ lệ không cân xứng giữa các ngành trong tổng số vụ sáp nhập

- Một số ngành chiếm tỷ lệ không cân đối trong tổng số vụ sáp nhập (đô la) M&A tại Mỹ

trong làn sóng sáp nhập thứ năm. Đặc biệt, ngành tài chính ngân hàng và ngành truyền

thông, phát thanh truyền hình chiếm 26,5% trong tổng số thương vụ của Mỹ trong giai

đoạn 1993–2004. Tuy nhiên, tỷ lệ chiếm trong các ngành này đã tăng từ mức thấp là

7,5% năm 1994 lên mức cao là 41,9% thương vụ năm 1999. Điều này là do sự kết hợp

của nhiều yếu tố, bao gồm cả tác động liên tục của việc bãi bỏ quy định và hợp nhất

ngành ngân hàng, cũng như những thay đổi mạnh mẽ đang diễn ra trong các doanh

nghiệp liên quan đến viễn thông và Internet. Làn sóng thứ năm sẽ khác đi nếu không có

tác động “lạm phát” xuất hiện trong thời gian ngắn của các lĩnh vực này.

Xu hướng của làn sóng sáp nhập thứ năm: Roll-Ups và hợp nhất của các ngành công nghiệp

Mỗi làn sóng mang theo một số thương vụ riêng biệt và làn sóng thứ năm cũng không

ngoại lệ. Giữa những năm 1990, thị trường trở nên say mê với việc hợp nhất các thương

vụ - được gọi là roll-ups. Tại đây, các ngành phân tán được hợp nhất thông qua việc mua

lại các công ty quy mô lớn hơn được gọi là các công ty hợp nhất. Một số ngân hàng đầu

tư chuyên về roll-up; họ có thể huy động vốn và phát hành cổ phiếu trong các công ty

hợp nhất này. Bảng 2.4 liệt kê một số công ty hợp nhất nổi bật. Roll-up tập trung vào

các doanh nghiệp cụ thể, chẳng hạn như in tang lễ, sản phẩm văn phòng và hoa văn.

Chiến lược đằng sau roll-ups là kết hợp các công ty nhỏ hơn thành một doanh nghiệp

quốc gia có lợi thế kinh tế theo quy mô đồng thời đạt được lợi ích từ việc tiếp thị cho

khách hàng trong nước thay vì khách hàng nước ngoài. Có thể có một số lợi ích về mặt lý

thuyết đối với những sự kết hợp này, nhưng hồ sơ theo dõi của nhiều thương vụ trong số

này phản ánh điều ngược lại. Cũng giống như các xu hướng trong các giai đoạn M&A

điên cuồng trước đây, các nhà giao dịch (các công ty chuyên thực hiện các roll-ups) đã

xuất sắc trong việc thuyết phục thị trường rằng có những lợi ích thực tế thu được từ các

thương vụ này. Chẳng hạn như Coach USA, trong khi một số công ty tồn tại, thì nhiều

công ty khác chỉ thành công trong việc tạo ra khoản phí cho các nhà giao dịch. Nhiều

công ty hợp nhất đã bị phá sản, trong khi những đơn vị khác mất giá trị và được bán cho

các công ty khác. Roll-ups là một xu hướng đã trở nên phổ biến trong khi thị trường của

những năm 1990 bị cuốn vào làn sóng phấn khích phi lý khi đâm đầu vào tìm kiếm để có cơ hội đầu tư.

Bảng 2.4 Một số công ty Roll-Ups nổi bật Tên công ty Ngành Metal USA

Trung tâm dịch vụ kim loại Office Products USA Sản phẩm văn phòng Floral USA Người bán hoa Fortress Group Nhà xây dựng U.S. Delivery Systems Vận chuyển Comfort Systems USA Điều hòa nhiệt độ Coach USA Công ty xe buýt Waste Management Loại bỏ chất thải Republic Industries Đại lý xe hơi

Làn sóng sáp nhập thứ năm ở Châu Âu, Châu Á, Trung và Nam Mỹ

- Làn sóng sáp nhập thứ năm thực sự là một làn sóng sáp nhập quốc tế. Như Hình 2.6 cho

thấy, giá trị đồng đô la và số lượng các thương vụ sáp nhập ở Mỹ đã tăng lên đáng kể bắt

đầu từ năm 1996. Ở Châu Âu, làn sóng thứ năm thực sự bắt đầu từ năm 1998. Đến năm

1999, giá trị của các thương vụ ở Châu Âu lớn gần bằng mức giá trị của các thương vụ ở

Mỹ. Ở châu Âu, Vương quốc Anh chiếm số lượng thương vụ lớn nhất, tiếp đến là Đức và

Pháp. Ở châu Á, giá trị và khối lượng sáp nhập cũng tăng rõ rệt bắt đầu từ năm 1998.

Khối lượng các thương vụ đáng kể ở khắp châu Á, không chỉ bao gồm Nhật Bản mà tất

cả các quốc gia lớn ở châu Á. Trong thời gian gần đây, nhiều quốc gia châu Á chỉ mới bắt

đầu tái cơ cấu nền kinh tế được kiểm soát chặt chẽ, và việc tái cấu trúc này đã dẫn đến

nhiều vụ bán tháo và mua lại. Như đã thảo luận trong Chương 1, trong khi quy mô thị

trường M&A ở Trung và Nam Mỹ nhỏ hơn nhiều so với Châu Á, thì thị trường này lại

nhỏ hơn Châu Âu và Mỹ, nhưng một khối lượng giao dịch đáng kể cũng đã diễn ra ở khu

vực này. Các lực lượng tăng trưởng kinh tế và theo đuổi toàn cầu hóa đã ảnh hưởng đến

tất cả các nền kinh tế khi các công ty tìm cách phục vụ thị trường toàn cầu. Những nỗ lực

mở rộng diễn ra ở một nơi trên thế giới đã khởi động một quá trình mà nếu không bị hạn

chế bởi những quy định nhân đạo, nó sẽ có tác động lan tỏa khắp thế giới. Đây là trường

hợp trong làn sóng sáp nhập thứ năm.

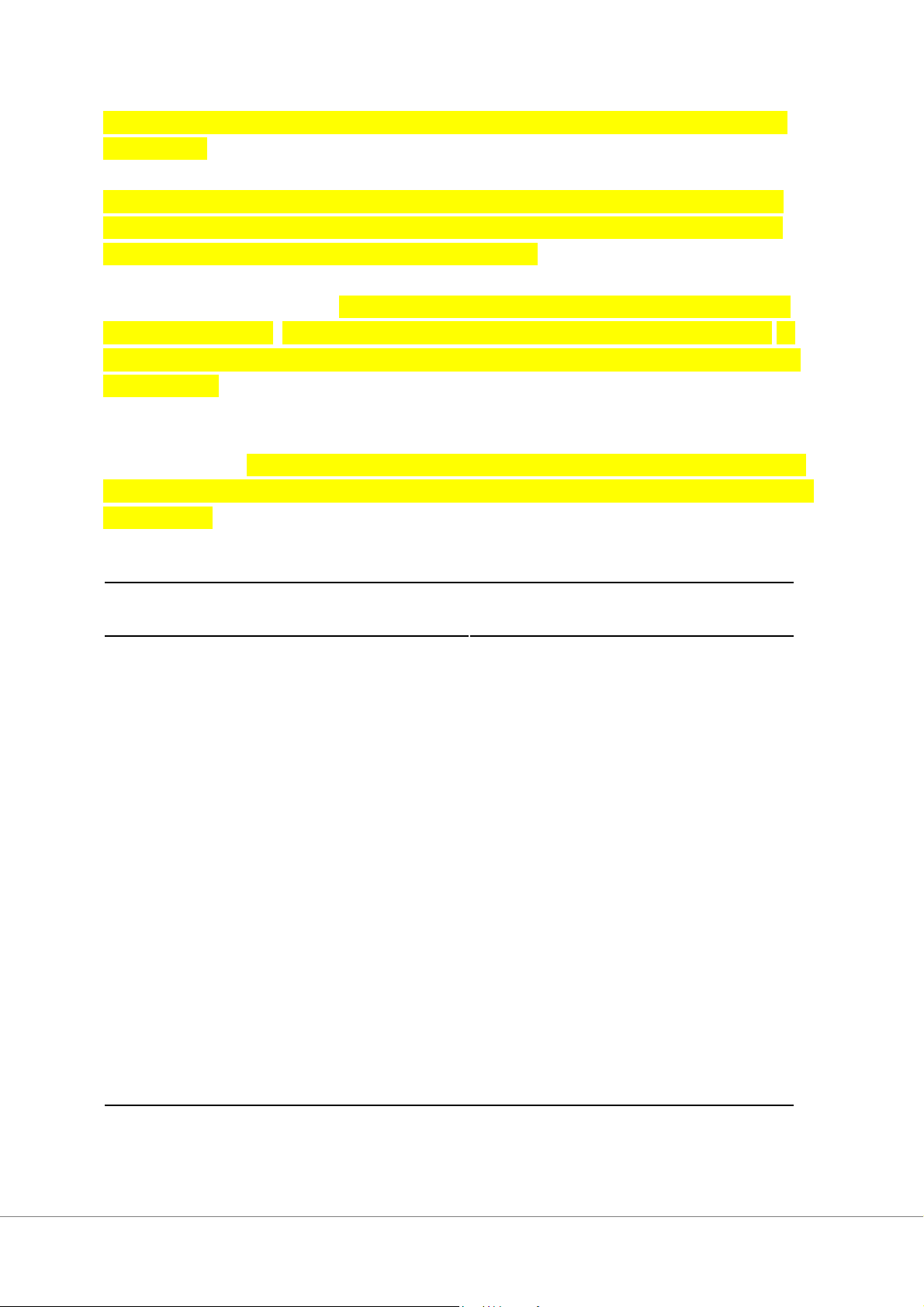

Hiệu suất của các công ty thâu tóm làn sóng sáp nhập thứ năm

- Khi làn sóng sáp nhập thứ năm bắt đầu diễn ra, các nhà quản lý công ty kiên quyết

tuyên bố rằng họ sẽ không mắc phải những sai lầm như đã mắc phải trong làn sóng sáp

nhập thứ tư. Nhiều người khẳng định họ sẽ không tham gia vào các thương vụ định

hướng tài chính ngắn hạn, mà chỉ tập trung vào các thương vụ chiến lược dài hạn. Trên

thực tế, có bằng chứng cho thấy các nhà quản lý theo đuổi các thương vụ có tác động tích

cực vừa phải đối với các cổ đông. Trong một mẫu nghiên cứu lớn gồm 12.023 thương vụ

với giá trị trên 1 triệu USD trong giai đoạn 1980–2001, Moeller, Schlingemann và Stulz

nhận thấy rằng các thương vụ được thực hiện vào đầu làn sóng thứ năm đã nâng cao giá

trị của cổ đông. Tuy nhiên, từ năm 1998 đến 2001, các cổ đông của công ty mua lại đã

mất số tiền lớn lên đến 240 tỷ USD! (Hình 2.8.) Những tổn thất này trái ngược hoàn toàn

với 8 tỷ đô la đã bị mất trong suốt những năm 1980 (giá trị đã được điều chỉnh theo lạm

phát). Từ góc độ xã hội, người ta có thể tự hỏi, liệu lợi ích của các cổ đông mục tiêu có

bù đắp được nhiều hơn thiệt hại của các cổ đông trong công ty mua lại không? Câu trả lời

là nó thậm chí còn không được như mong đợi. Khoản lỗ của cổ đông đấu thầu vượt quá

khoản lỗ của cổ đông mục tiêu là 134 tỷ đô la. Tuy nhiên, từ quan điểm của cổ đông tham

gia đấu thầu, những lợi ích “bù trừ” này là không phù hợp. Xét thấy những lợi ích này

cũng giống như nói: “Hãy trả khoản phí bảo hiểm lớn này cho một mục tiêu nhất định và

chắc chắn, chúng ta sẽ mất một số với giám đốc điều hành (CEO) rằng các đề xuất sáp

nhập của họ là không có căn cứ khi chúng đến từ cùng một CEO, người luôn nhận trách

nhiệm về việc định giá cao nhất trong lịch sử của công ty.

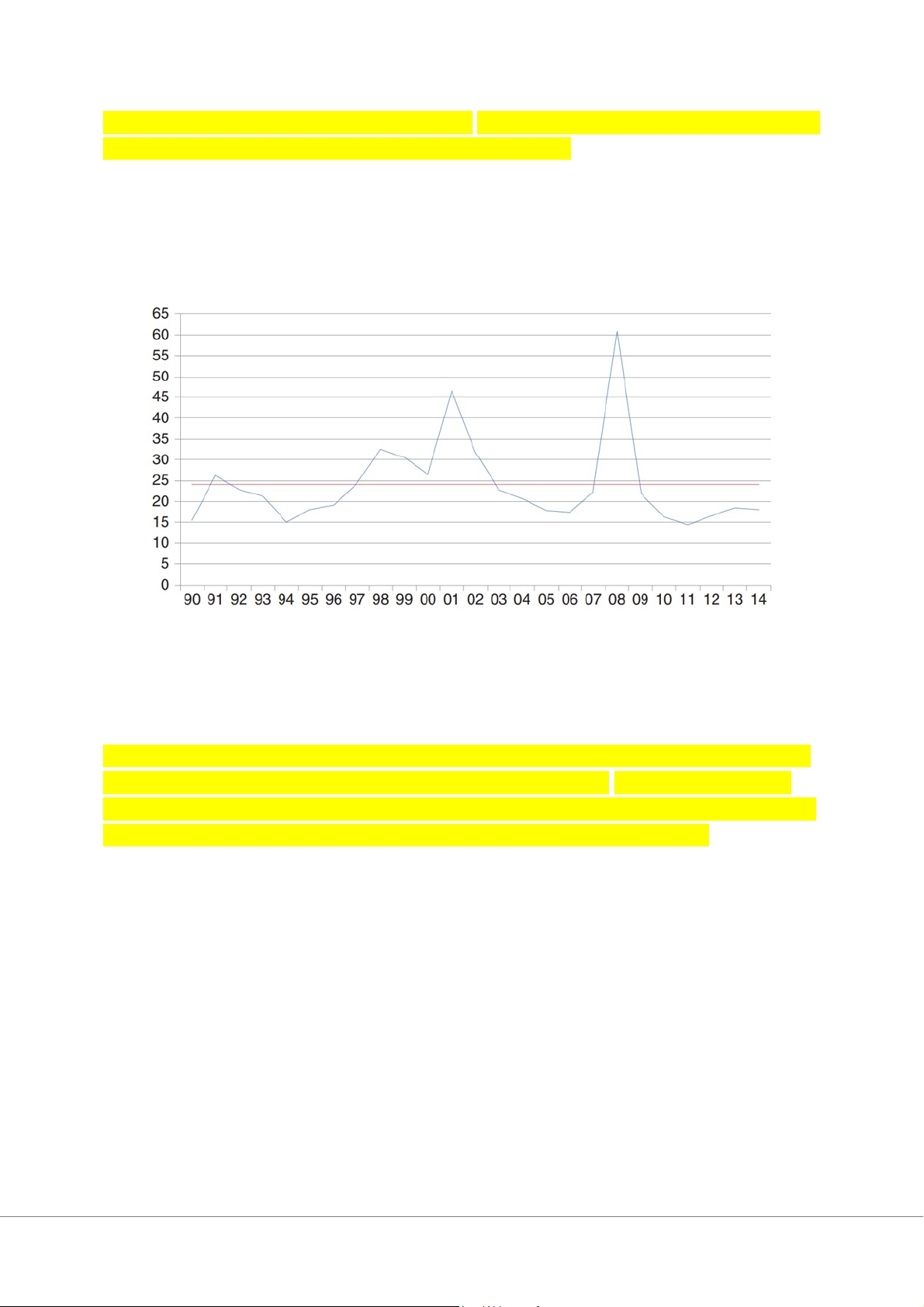

Hình 2.9 Tỷ số P/E của S&P 500: 1990–2014.

Nguồn: Standard & Poor’s

Người thâu tóm thị trường mới nổi

- Một loại công ty thâu tóm mới trở nên nổi bật hơn trong làn sóng sáp nhập lần thứ năm

và trong những năm 2000 – công ty mua lại thị trường mới nổi. Nhiều công ty mua lại

trong số này được xây dựng thông qua việc mua lại các doanh nghiệp tư nhân hóa và hợp

nhất các đối thủ cạnh tranh tương đối nhỏ hơn ở các thị trường mới nổi này. Một số đã

phát triển đến quy mô đáng kể và đã nhắm mục tiêu vào các công ty lớn của phương Tây.

Một ví dụ điển hình về điều này là Mittal, công ty đã sử dụng M&A trên toàn thế giới,

nhiều người trong số họ đã tư nhân hóa các doanh nghiệp thép, để trở thành công ty thép

lớn nhất thế giới (Bảng 2.5). Ảnh hưởng của nó được nhận thấy trên toàn thế giới vào

năm 2006, khi nó đấu thầu thành công để mua lại công ty thép lớn thứ hai - Arcelor.

Mittal chỉ là một ví dụ của xu hướng này. Một công ty khác là Ports World có trụ sở tại

Dubai, vào năm 2006 đã tiếp quản Công ty Hàng hải Bán đảo & Phương Đông (P&O)

trong một thương vụ mua lại trị giá 6,8 tỷ USD. Một công ty khác là Tập đoàn Tata có trụ

sở tại Mumbai, lúc đó do Ratan N. Tata lãnh đạo. Công ty do ông thành lập là một tập

đoàn quốc tế không chỉ bao gồm một trong những công ty bán cà phê và trà lớn nhất thế

giới bên cạnh còn có các khách sạn sang trọng, nước giải khát và doanh nghiệp viễn

thông. Vào tháng 10 năm 2006, công ty đã mua lại Tập đoàn Corus thuộc sở hữu của

Anh, tập đoàn này đã biến Tập đoàn Tata trở thành một trong những công ty thép lớn

nhất thế giới. Sau đó vào năm 2008, Tập đoàn Tata đã mua lại các thương hiệu Range

Rover và Jaguar từ Công ty Ford Motor khi công ty này đấu tranh để trở thành một doanh

nghiệp nhỏ hơn, ít đa dạng hơn và có lợi nhuận.

Bảng 2.5 Các công ty thép lớn nhất thế gi

ới: Sản xuất năm 2004 và 2008 Công ty Sản xuất thép 2004 Sản xuất thép 2008 (triệu tấn) (triệu tấn) Mittal Steel 65 ArcelorMittal 101,6 Arcelor 52 ArcelorMittal 37,5 Nippon Steel 34 Baosteel Group 35,4 JFE Steel 34 Hebei Steel Group 33,3 Posco 34 JFE 32,4 Baosteel 23 POSCO 31,7 U.S. Steel 23 Wuhan Steel Group 27,7

Nguồn: Mittal Steel, Paul Glader, “Mittal, Arcelor Clash on Strategy in Takeover

Battle,” Phố Wall Tạp chí, ngày 10 tháng 3 năm 2006, A2 và Hiệp hội Thép Thế giới.

- Ý nghĩa của việc các công ty ở thị trường mới nổi nhận được những hồ sơ dự thầu lớn là

hoạt động kinh doanh M&A giờ đây đã thực sự trở thành một hiện tượng trên toàn thế

giới. Mặc dù cách đây không lâu, hầu hết các hồ sơ dự thầu lớn đều đến từ các nhà thầu

Mỹ, nhưng lĩnh vực này đã thực sự được toàn cầu hóa, với các nhà thầu lớn, được tài trợ

tốt không chỉ đến từ các nước phát triển mà cả các thị trường mới nổi. Các công ty thị

trường mới nổi này đã thiết lập thị phần lớn trên toàn thế giới, khiến họ trở thành những

nhà thầu có độ tin cậy cao.

Chủ nghĩa bảo hộ châu Âu trong những năm 2000

- Một số quốc gia châu Âu gặp khó khăn trong việc cho phép các nhà thầu nước ngoài

mua lại các công ty lớn của quốc gia. Trong một số trường hợp, các quốc gia châu Âu đã

can thiệp để xây dựng các rào cản nhằm cản trở việc tiếp quản các công ty dẫn đầu quốc

gia. Ví dụ, đây là trường hợp vào năm 2006, khi chính phủ Pháp sắp xếp một cuộc phối

hợp vội vàng giữa hai công ty điện lực của Pháp, Suez SA và Gaz de France SA, như một

cách để chống lại một cuộc đấu thầu không mong muốn từ công ty điện lực Enel SpA của

Ý. Tây Ban Nha cũng thực hiện luật tiếp quản mới để cố gắng ngăn chặn việc E.ON AG

của Đức tiếp quản công ty tiện ích Tây Ban Nha Endesa SA. Ủy ban châu Âu phán quyết

rằng Tây Ban Nha đã vi phạm các quy tắc sáp nhập châu Âu bằng cách áp dụng các điều

kiện vi phạm tinh thần của các quy định này. Nhiều quốc gia châu Âu muốn thị trường tự

do cho phép các công ty bản địa của họ mở rộng ra ngoài biên giới của họ. Đồng thời, họ

muốn có khả năng ngăn chặn việc tiếp cận thị trường tự do khi có sự đấu thầu thù địch

của các quốc gia khác. Trong một số trường hợp trong những năm 2000, chủ nghĩa dân

tộc đã lấn át việc theo đuổi thị trường tự do.

LÀN SÓNG SÁP NHẬP THỨ SÁU (2004-2007):

Ý CHÍNH: Sau cuộc suy thoái kinh tế kéo dài 8 tháng vào năm 2001, sự phục hồi kinh tế

bắt đầu diễn ra yếu ớt

- Cũng như bốn làn sóng sáp nhập trước đó, làn sóng thứ năm kết thúc khi nền kinh tế đi

xuống và bước vào một cuộc suy thoái ngắn kéo dài 8 tháng vào năm 2001. Sự phục hồi

bắt đầu diễn ra yếu ớt sau khi cuộc suy thoái kết thúc. Tuy nhiên, nền kinh tế đã được hỗ

trợ bởi mức lãi suất thấp của Cục Dự trữ Liên bang ban đầu thiết lập như một phản ứng

đối với cú sốc kinh tế 9/11 diễn ra vào cuối cuộc suy thoái năm 2001. Nhiều người đã chỉ

trích chủ tịch khi đó là Alan Greenspan vì đã giữ lãi suất thấp trong thời gian dài. Những

mức lãi suất thấp này đã cung cấp nhiên liệu cho bong bóng đầu cơ trong lĩnh vực bất

động sản, bong bóng này đã trở thành bong bóng quốc tế khi thế giới đầu tư quốc tế đã

phát triển, sự khát khao vô độ đối với chứng khoán đảm bảo bằng thế chấp và các chứng

khoán hóa nợ khác. Các ngành gắn liền với nhà ở, chẳng hạn như xây dựng, cũng phát

triển mạnh trong thời kỳ bùng nổ xây dựng diễn ra.

- Lãi suất thấp cũng đã tạo ra một động lực lớn cho hoạt động kinh doanh cổ phần tư

nhân. Việc mua lại bằng đòn bẩy trở nên ít tốn kém hơn đối với những người mua cổ

phần tư nhân để thực hiện, vì phần lớn chi phí tài chính là nợ lãi suất tương đối thấp. Nền

kinh tế và thị trường cũng đang phát triển mạnh, vì vậy nguồn vốn cổ phần cũng sẵn có.

Thị trường đang lên khiến việc kinh doanh cổ phần tư nhân trở nên dễ thành công hơn.

Các công ty cổ phần tư nhân nhận thấy việc huy động vốn cổ phần dễ dàng và cũng dễ

trong vay tiền với lãi suất cực kỳ hấp dẫn.

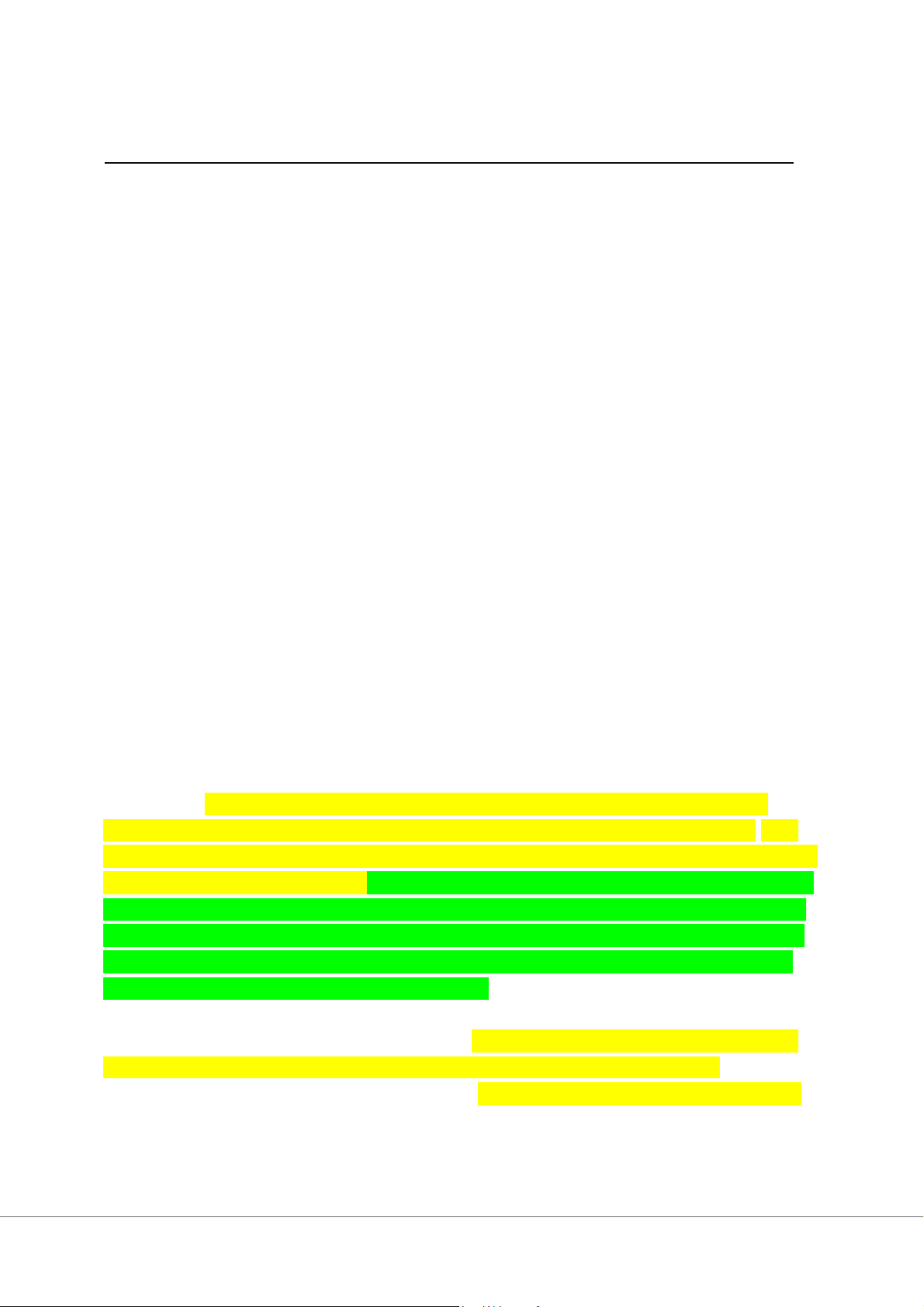

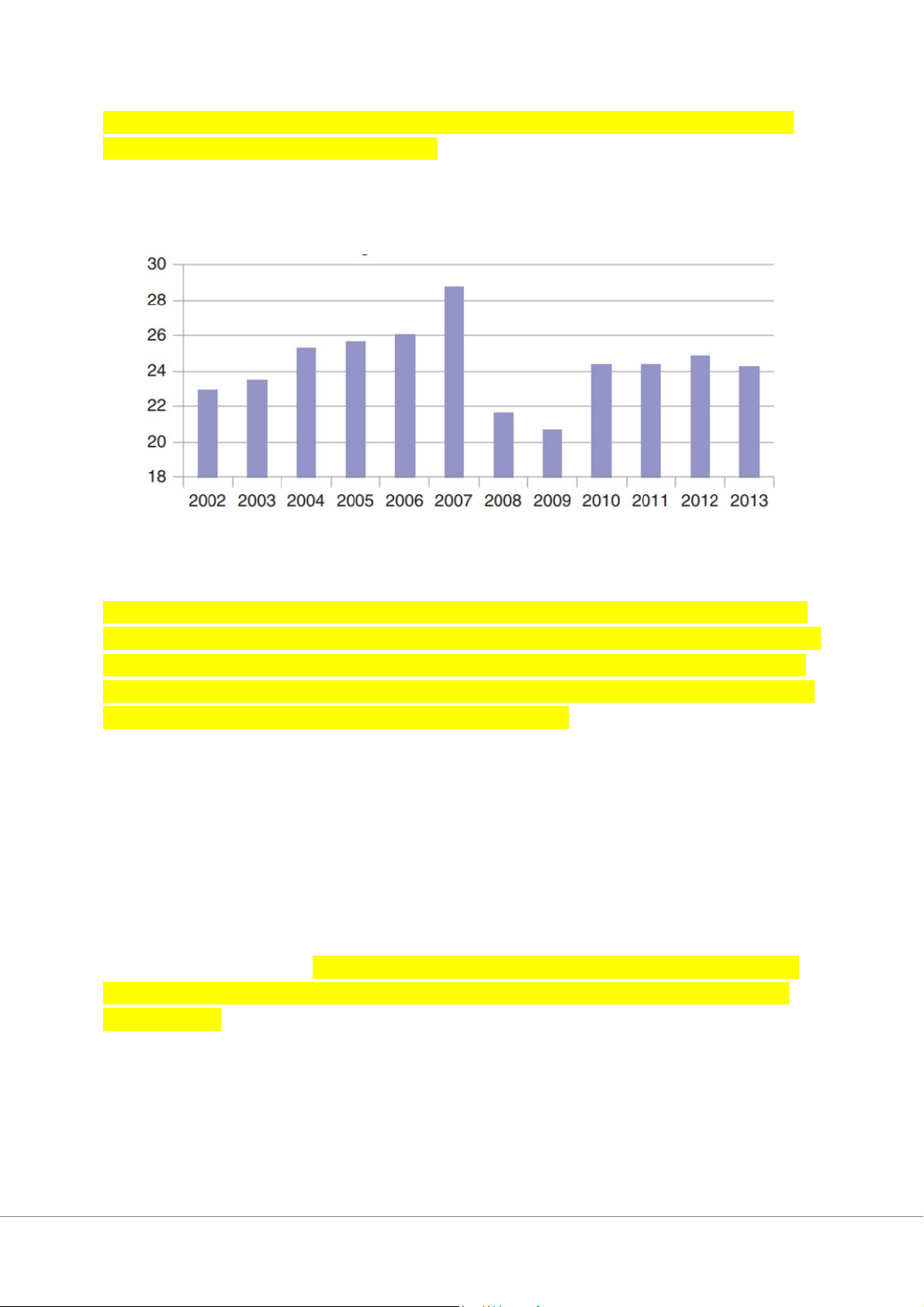

P/E trung bình được cung cấp so với S&P 500

Hình 2.10 P/E trung bình được cung cấp liên quan đến S&P 500.

Nguồn: Mergerstat Review, 2014.

- Họ sử dụng nguồn vốn chủ sở hữu và nợ này để mua các công ty hoặc bộ phận của các

công ty và sau đó đợi thị trường đi lên để đẩy giá trị của các vốn đã mua lên, tại thời điểm

đó, họ bán chúng để kiếm lời. Vì phần lớn nguồn tài trợ là nợ lãi suất thấp nên họ có thể

tạo ra lợi nhuận cao cho các cổ đông. Điều này làm cho các công ty cổ phần tư nhân phát

triển mạnh, từ đó thúc đẩy nhu cầu về các mục tiêu M&A. Như hình 2.10 cho thấy, nhu

cầu đối với các mục tiêu tăng dẫn đến các ưu đãi cao hơn, được phản ánh bởi sự gia tăng

P/E trả cho các mục tiêu. Vì vậy, chúng ta đã có một làn sóng M&A tương đối ngắn

nhưng dù sao cũng rất dữ dội và kết thúc nhanh chóng khi cuộc khủng hoảng cho vay

nặng lãi bắt đầu vào năm 2007 đã cắt đứt khả năng tiếp cận của các công ty này đối với

các khoản cho vay với lãi suất thấp khác và các nhà đầu tư cổ phần háo hức.

- Hình 2.11 so sánh giá trị đã điều chỉnh theo lạm phát của các thương vụ ở Mỹ trong

khoảng thời gian 25 năm giai đoạn 1980–2013. Rõ ràng, giá trị của các thương vụ trong

làn sóng sáp nhập thứ sáu giai đoạn 4 năm 2004-2007 tương đương với làn sóng thứ năm

và vượt xa làn sóng thứ tư. Giống như các làn sóng sáp nhập trước đó, làn sóng này kết

thúc khi cuộc khủng hoảng cho vay nặng lãi diễn ra và nền kinh tế bước vào suy thoái vào năm 2008.

Tổng giá trị M&A Mỹ năm 2013 (Đơn vị: Triệu đô)

Hình 2.11 Tổng giá trị M&A năm 2013 bằng đô la.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5