Lý thuyết môn Chuẩn mực kế toán công quốc tế nội dung chương 1: Tổng quát

Lý thuyết môn Chuẩn mực kế toán công quốc tế nội dung chương 1: Tổng quát với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Chuẩn mực kế toán quốc tế 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 38841209

CHƯƠNG 1: TỔNG QUAN IPSAS VÀ KHUNG KHÁI NIỆM IPSAS

IPSAS: International Public Sector Accounting Standards: CMKTC quốc tế

1.1. Tổng quan về IPSAS

*Cơ quan soạn thảo:

- IPSASB: International Public Sector Accounting Standards BOARD - Thành lập: 11/2004

+ FASB: Financial Accounting Standard Board: Uỷ ban soạn thảo CMKT d.nghiệp

Mỹ + IASB: International Accounting Standard Board *Phạm vi áp dụng:

- Các ơn vị công quyền, ơn vị công lập, không áp dụng ơn vị kinh doanh vốn của NN

*Mục tiêu của IPSAS:

- Xây dựng, ban hành chuẩn mực kế toán chất lượng cao và các ấn phẩm khác cho các ơn

vị công toàn cầu lập BCTC

- Tư vấn các vấn ể liên quan ến BCTC ơn vị công * Hệ thống CMKTC quốc tế/ IPSAS:

- Gồm 42 chuẩn mực lập BCTC căn cứ trên cơ sở dồn tích (accrual)

- 3 hướng dẫn thực tế

- BCTC trên cơ sở tiền mặt * Đối tượng áp dụng IPSAS: - Các ơn vị hành chính

- Các ơn vị sự nghiệp công

- Các tổ chức ơn vị khác (phi lợi nhuận)

1.2. Tổng quan khái niệm IPSAS a,

Vai trò của khung khái niệm

- Cung cấp hệ thống khái niệm làm cơ sở cho các ơn vị công lập BCTC dựa trên cơ sở kế

toán dồn tích b, Hệ thống BCTC - 6 yếu tố BCTC:

+ Báo cáo tình hình TC: TS, NPT, VCSH

+ Báo cáo KQHĐ: Thu nhập (Doanh thu), chi phí

- Báo cáo lưu chuyển tiền tệ: Tiền và các khoản tương ương tiền => TS - Thuyết minh BCTC

- Báo cáo thay ổi TS ròng/ vốn chủ => Vốn chủ

- Báo cáo quyết toán c, Đối tượng sử dụng hệ thống BCTC:

- Cá nhân hoặc tổ chức ( ơn vị ại diện) cung cấp nguồn lực cho ơn vị công lập: cơ quan

quản lý ngân sách, ơn vị cho vay, tổ chức tài trợ, người nộp thuế-thông qua bầu cử - Cá

nhân hoặc tổ chức ( ơn vị ại diện) nhận thu hưởng dịch vụ từ các ơn vị công lập - Đối tượng khác: lOMoARcPSD| 38841209 o

Đơn vị kiểm toán o Tư vấn tài

chính o Đơn vị truyền thông o Tổ chức chính

trị - Nội dung phân tích: o Là ai? o Nhiệm vụ gì? o Cần thông tin gì? o

BCTC cung cấp thông tin gi?

d, Mục tiêu của hệ thống BCTC

- Cung cấp thông tin cho ối tượng sử dụng BCTC ể ưa ra quyết ịnh của họ và ánh giá

trách nhiệm của ơn vị cung cấp BCTC.

- Hệ thống báo cáo tài chính: o

Báo cáo tình hình tài chính (Statement of financial position); o Báo cáo hoạt

ộng tài chính (Statement of financial performance) o Báo cáo thay

ổi vốn chủ sở hữu/tài sản thuần Báo cáo lưu chuyển tiền tệ (Cash flow statement) o

Khi ơn vị công bố dự toán ngân sách ã ược phê duyệt thì báo cáo so sánh giữa

số thực tế phát sinh và số dự toán ngân sách tương ứng có thể ược tách riêng,

xác ịnh như là BCTC bổ sung. o

Thuyết minh báo cáo tài chính (bao gồm cả thông tin tài chính và phi tài chính.

e, Các yếu tố của hệ thống BCTC *Tài sản:

- Khái niệm: Nguồn lực do ơn vị kiểm soát là kết quả của giao dịch ã xảy ra.

- Nguồn lực: ược sử dụng em lại dòng tiền hoặc cung cấp dịch vụ; - Do ơn vị kiểm soát;

- Kết quả giao dịch ã phát sinh

- Tài sản thuần = (TS + Nguồn lực khác) - (Nợ phải trả + Trách nhiệm khác) *Nợ phải trả:

- Khái niệm: nghĩa vụ hiện tại của ơn vị phát sinh từ những giao dịch và sự kiện ã qua mà

ơn vị phải thanh toán từ các nguồn lực của mình

- Nghĩa vụ hiện tại từ giao dịch ã xảy ra

- Thanh toán bằng nguồn lực (không ràng buộc về pháp luật và ràng buộc về pháp luật.

*Doanh thu: gồm các khoản làm tăng tài sản thuần của ơn vị, không bao gồm các khoản góp vốn chủ sở hữu lOMoARcPSD| 38841209

*Chi phí: gồm các khoản làm giảm tài sản thuần của ơn vị, không bao gồm các khoản

ược phân chia cho chủ sở hữu

Thặng dư (Thâm hụt) = Doanh thu - Chi phí

* Vốn góp CSH: nguồn lực kinh tế tăng lên do các chủ sở hữu góp vốn, làm tăng lợi ích

của họ trong tài sản thuần của ơn vị.

*Phân phối VCSH: nguồn lực kinh tế giảm xuống, phân phối cho các chủ sở hữu, làm

giảm lợi ích của họ trong tài sản thuần của ơn vị. f, Yêu cầu về thông tin kế toán *Yêu cầu cơ bản:

- Thích hợp (relevance): quá khứ, hiện tại, tương lai

- Trình bày trung thực: ầy ủ, trung lập, thận trọng, bản chất hơn hình thức. * Yêu cầu khác:

- Dễ hiểu: BCTC và người sử dụng - Kịp thời

- So sánh: phân biệt so sánh với nhất quán

- Thẩm ịnh: thẩm ịnh trực tiếp, thẩm ịnh gián tiếp. Cơ sở xác ịnh tính thẩm ịnh thông tin

tài chính và phi tài chính tương lai. (công bố thông tin)

g, Các lại giá sử dụng ể tính giá các yếu tố BCTC

- Giá vốn (historical - cost)

- Giá thị trường trong thị trường năg ộng, iều chỉnh

- Giá thị trường trong thị trường không năng ộng - Giá thay thế

- Giá bán thuần - Giá trị sử dụng h, Ghi nhận các yếu tố BCTC

* Các yếu tố ược ghi nhận khi thỏa mãn các iều kiện sau:

- Thỏa mãn các iều kiện trong khái niệm tương ứng

- Có thể tính giá và áp ứng các yêu cầu ịnh tính của thông tin

CHƯƠNG II: HÀNG TỔN KHO

2.1. Khái niệm HTK *HTK: Là những tài sản:

- Nguyên liệu, vật liệu, CCDC ược sử dụng trong quá trình sản xuất cà cung cấp dịch vụ

- Sản phẩm/ dịch vụ dở dang

- Được dự trữ ể bán hàng trong kỳ hoạt ộng thông thường lOMoARcPSD| 38841209

- Nguyên liệu, vật liệu, CCDC ược sử dụng trong quá trình bán/ phân phối sản phẩm hoặc cung cấp dịch vụ

* Lưu ý: ối với ơn vị lĩnh vực công, HTK bao gồm: - Quân trang, quân dụng

- Dự trữ chiến lược (năng lượng, lương thực,..)

- Dự trữ tiền phát hành

- Dự trữ tem chưa phát hành

- Tài liệu của khóa học

- Dịch vụ dở dang (kiểm toán, ...)

Lưu ý: xác ịnh theo chi phí in hoặc úc ối với các ơn vị in tiền

2.2. Tính giá Hàng tồn kho: TĂNG => GIẢM => TỒN CUỐI

2.2.1. Tính giá HTK TĂNG

Nguyên tắc chung: GIÁ VỐN

TH1: HTK tăng lên do mua ngoài

* HTK tăng do mua; bao gồm các khoản cấu thành chi phí mua: - Giá mua

- Chi phí vận chuyển, bốc dỡ - Các loại thuế không ược hoàn lại * Chú ý:

- Hao hụt trong ịnh mức cho phép trong khâu vận chuyển (ví dụ 1)

- Các khoản chiết khấu thương mại, giảm giá, HTK mua trả lại;

- Chiết khấu thanh toán (ví dụ 2, 3)

- Mua HTK trả chậm: lãi phải trả trong thời gian trả chậm;

TH2: Do cấp phát, biểu tặng: FV (Fair value) Giá hợp lý

TH3 : Do tự chế tạo, sản xuất hoặc thực hiện dịch vụ

* Bao gồm các chi phí SX

- NVL trực tiếp (xem xét sau)

- Chi phí chuyển ổi (conversion cost): bao gồm chi phí nhân công trực tiếp và chi phí sản xuất chung.

* Lưu ý: Đối với chi phí sản xuất chung (SXC)

- Biến phí sxc: tính 100% vào giá vốn HTK - Định phí sxc: lOMoARcPSD| 38841209

+ Nếu công suất TT < công suất BT: chỉ tính phần tương ứng với công suất TT vào giá vốn HTK

+ Nếu công suất TT > công suất BT: tính 100% ịnh phí vào giá vốn HTK -

Đối với chi phí liên sản phẩm: phân bổ theo nhiều tiêu chí khác nhau

❖ Lưu ý: các khoản chi phí sau không

ược tính vào giá vốn của HTK: - Chi phí bán hàng

- Các khoản chi phí SX, dịch vụ vượt mức cho phép

- Chi phí quản lý không liên quan ến sản xuất, cung cấp dịch vụ

- Chi phí lưu kho (ngoại trừ chi phí này cần thiết cho HTK trước khi nó ược sử dụng cho chu kỳ SX sau)

2.2.2. Tính giá HTK giảm

- 2 hệ thống ghi chép HTK:

+ kê khai thường xuyên (perpetual inventory system)

+ kiểm kê ịnh kỳ (periodic inventory system)

HTK ầu kỳ + HTK tăng trong kỳ = HTK giảm trong kỳ + HTK cuối kỳ

- Các phương pháp xác ịnh GVHTK xuất: FIFO; bình phân (Cả kỳ - KKĐK; di ộng KKTX); giá thực tế ích

danh; LIFO (hiện tại CMKTC k dùng) + Phân

biệt rõ luồng hiện vật >< Luồng giá vốn

+ Giá thực tế ích danh: HTK có giá vốn ơn vị chênh lệch lớn

2.2.3. Tính giá HTK tại thời iểm lập BCTC

TH1: Đối với HTK ược sử dụng ể sản xuất, cung cấp với giá gần như miễn phí hoặc miễn phí Giá ghi sổ của HTK a Gía thay thế b

- Nếu a- Nếu a=b: không có iều chỉnh lOMoARcPSD| 38841209

- Nếu a>b: a-b=c: iều chỉnh giá a xuống mức c: b: ược trình bày trên BCTC; c: ược trình bày trên BCKQHĐ (chi phí)

TH2: Đối với HTK khác (như doanh nghiệp) Giá ghi sổ của HTK a NRV

(GTT có thể thực hiện NRV= Giá bán ước tính - Chi phí bán ước tính - Chi phí hoàn ược) thành ước tính

- Nếu a< NRV: không iều chỉnh

- Nếu a= NRV: không iều chỉnh

- Nếu a > NRV: iều chỉnh a xuống mức NRV:

NRV => BCTC; a - NRV: trình bày trê BCKQHĐ

2.2.4. Các phương pháp khác (phương pháp tỷ suất thặng dư gộp)

- Tỷ suất thặng dư gộp = Thặng dư gộp / Doanh thu thuần *100%

- Thặng dư gộp = Doanh thu thuần - Giá vốn hàng bán

CHƯƠNG III: IPSAS 17 - BẤT ĐỘNG SẢN, NHÀ XƯỞNG VÀ MÁY MÓC - THIẾT BỊ (TSCĐHH)

3.1. Khái niệm và iều kiện ghi nhận PPE 3.1.1. Khái niệm

* Khái niệm: PPE là những tài sản ược ơn vị nắm giữ ể sử dụng trong quá trình sản xuất

sản phẩm hoặc cung cấp dịch vụ, hoặc sử dụng cho mục ích quản lý và ược kỳ vọng sử

dụng hơn một kỳ báo cáo (1 năm).

* Trong lĩnh vực công: PPE còn bao gồm; o Các thiết bị quân sự ặc biệt o Cơ sở hạ tầng

* PPE 17 không bao gồm:

o Tài sản sinh học (IPSAS 27) o Quyền

khai thác tài nguyên (IPSAS 31) o Bất ộng sản ầu

tư (IPSAS 16) o Hàng tồn kho (IPSAS 12) o Tài

sản thuê (IPSAS 13) 3.1.2. Điều kiện ghi nhận - 2 iều kiện:

+ Có khả năng mang lại lợi ích kinh tế tương lai hoặc cung cấp dịch vụ tiềm năng

+ Giá trị có thể ược tính giá một cách tin cậy 3.2. Tính giá PPE lOMoARcPSD| 38841209

3.2.1. Tính giá PPE tăng (slide 7->11)

TH1: Tăng do mua ngoài

- Giá mua, các khoản thuế không hoàn lại, không bao gồm chiết khấu thương mại, giảm

giá, hàng mua trả lại và chiết khấu thanh toán.

- Chi phí liên quan khác ể ảm bảo tài sản ở vị trí và trạng thái sẵn sàng sử dụng.

- Giá trị hiện tại của chi phí tháo dỡ, di chuyển khôi phục lại ịa bàn - Lưu ý: + Mua trả chậm

+ Mua một lúc nhiều tài sản

TH2: Tăng do xây dựng

- Giá thành sx của công trình xây dựng: Bao gồm các chi phí NVL trực tiếp, nhân công

trực tiếp, chi phí sản xuất chung và những khoản chi phí trực tiếp liên quan khác công trình xây dựng.

TH3: Tăng do trao ổi (phi tiền)

- Giá hợp lý của PPE nhận về. (option 1)

- Giá hợp lý tài sản em trao ổi sau khi

iều chỉnh các khoản thu về hoặc chi bổ sung. (option 2)

- Giá trị còn lại của tài sản em trao ổi sau iều chỉnh các khoản thu về hoặc chi bổ sung. (option 3)

TH4: Tăng do cấp phát, biếu tặng

3.2.2. Chi phí phát sinh say khi PPE ược ghi nhận ban ầu

- Chi phí bảo dưỡng, duy trì

=> Chi phí phát sinh nhỏ, thời gian phát huy tác dụng thường ngắn

=> 100% vào chi phí trong kỳ khi phát sinh

- Chi phí nâng cấp => Chi phí phát sinh lớn, hời gian phát huy tác dụng thường dài =>

Ghi nhận tăng GTCL (CA) của PPE => Tính khấu hao (hao mòn)

TH1: Chi phí bảo dưỡng thường xuyên phát sinh tháng 12/20x1: 500, ơn vị ghi nhận tăng CA của PPE

- Ghi úng: Nợ TK chi phí bảo dưỡng ịnh kỳ: 500

Có TK vốn bằng tiền, PTC nhà cung cấp (A/P): 500

- Ghi sai: ( ã ghi) Nợ TK PPE: 500

Có TK vốn bằng tiền, A/P: 500

- Bút toán sửa sai: Nợ TK chi phí bảo dưỡng ịnh kỳ: 500 Có TK PPE: 500

- Các chỉ tiêu của BCTC bị ảnh hưởng nếu không sửa: + Trên B/S: Tài sản tăng (PPE)

+ Trên BCKQHĐKD: Chi phí giảm => Thặng dư tăng lOMoARcPSD| 38841209

TH2: Chi phí nâng cấp: 10.000, tháng 12/20x1 => ghi nhầm vào chi phí bảo dưỡng ịnh kỳ - Nên ghi:

Nợ TK PPE: 10.000/ Có TK vốn = tiền: 10.000

- Đã ghi: Nợ TK chi phí bảo dưỡng ĐK: 10.000/ Có TK vốn = tiền: 10.000

- Bút toán sửa sai: Nợ TK PPE: 10.000

Có TK chi phí bảo dưỡng ĐK:10.000

- Các chỉ tiêu của BCTC của năm 20x1 bị ảnh hưởng nếu k sửa:

+ Trên B/s (BCTHTC): Tài sản giảm

+ Trên BCKQHĐKD: Chi phí tăng => Thặng dư giảm

3.2.3. Tính giá của PPE sau khi ược ghi nhận ban ầu ưa vào sử dụng và thời iểm lập

BCTC a, Tính hao mòn, khấu hao PPE

- Khái niệm khấu hao: Là sự phân bổ một cách có hệ thống giá trị phải khấu hao của PPE

trong suốt thời gian sử dụng của nó.

- Giá trị phải tính KH = NG - Giá trị thanh lý ước tính

- Giá trị thanh lý ước tính: là giá trị ước tính thu ược khi hết thời gian sử dụng hữu ích

của tài sản, sau khi trừ i chi phí thanh lý ước tính.

- Thời gian sử dụng hữu ích: là thời gian mà PPE phát huy ược tác dụng cho sx, cung cấp

dịch vụ. (tính theo tháng, năm, công suất,...) - Phương pháp khấu hao: + Khấu hao tuyến tính:

Mức KH /1 năm = (NG - Giá trị thanh lý ước tính) / Số năm hữu ích ước tính

+ Khấu hao theo sản lượng (giờ máy chạy, số lượng dịch vụ....):

Mức KHƯT/ ơn vị ơn lượng = (NG - Giá trị TLƯT) / Tổng số s.lượng ước tính +

Khấu hao theo số dư giảm dần:

Tỷ lệ KH tuyến tính = 1/Số năm sử dụng hữu ích x 100% = A%

Tỷ lệ KH nhân ôi = 2 x A% b, Mô hình giá gốc

- PPE ược khấu hao và xem xét ánh giá suy giảm hàng năm. - GTCL (CA) = Nguyên giá

- Hao mòn lũy kế - Suy giảm lũy kế - Giá trị có thể thu hồi ược (RA); số tiền cao hơn của:

+ Giá bán thuần = Giá trị hợp lý – Chi phí nhượng bán ƯT

+ Giá trị trong sử dụng - So sánh giữa CA và RA:

+ TH1: CA <= RA => không có tổn thất suy giảm => không phải iều chỉnh

+ TH2: CA>RA => Mức tổn thất suy giảm = CA - RA= a (a: khoản c.phí trog kỳ, RA là

giá trị còn lại sau khi iều chỉnh, ược trình bày trên B/s) lOMoARcPSD| 38841209

c, Mô hình ánh giá lại

- CA= GTHL tại thời

iểm ánh giá lại - Hao mòn lũy kế sau khi ánh giá lại - Suy

giảm lũy kế sau khi ánh giá lại

- Giá trị hợp lý (FV) - Gía trị ánh giá lại

- So sánh giữa CA và FV

+ TH1: CA = FV (không iều chỉnh)

+ TH2: CAtăng TS và thặng dư chênh

lệch ánh giá tăng tài sản

+ TH3: CA> FV: phân chênh lệch (CA-FV) ược xử lý vào chi phí trong kỳ.

CHÚ Ý: Nếu tồn số dư của thặng dư chênh lệch ánh giá tăng tài sản thì trình tự xử lý như sau:

- Nếu mức chêch lệch < Số dư thặng dư chêch lệch ĐGL tăng tài sản: trừ mức CLĐGT

vào số dư thặng dư CLĐGT => Chi phí = 0

- Nếu mức chênh lệch > Số dư thặng dư chêch lệch ĐGL tăng tài sản: phần chênh lệch

tiếp k ủ bù ắp => tính vào chi phí trong kỳ

3.3. Kế toán giảm PPE ( chủ yếu thanh lý; nhượng bán)

* Ghi giảm PPE khi ơn vị thanh lý hoặc nhượng bán

* Số thu về do thanh lý; nhượng bán: A

* CA (GTCL) của PPE tại thời iểm thanh lý; nhượng bán: B So sánh A và B

+ TH1: A=B: thặng dư = 0 ; thâm hụt = 0

+ TH2: A> B: thặng dư= A - B

+ TH3: A< B: thâm hụt = B – A

CHƯƠNG 4: TÀI SẢN VÔ HÌNH - IPSAS 31

4.1. Khái niệm và iều kiện ghi nhận 4.1.1. Khái niệm

- Khái niệm: là những tài sản xác ịnh một cách riêng biệt và không có hình thái vật chất

+ Tính xác ịnh riêng biệt (phân biệt với ặc iểm lợi thế thương mại) + Tính kiểm soát

+ Đem lại lợi ích kinh tế hoặc cung cấp dịch vụ tiềm năng

* PPE 31 không bao gồm:

o Công cụ tài chính (IPSAS 28 & 29) o

TSVH hình thành từ hợp nhất kinh doanh o lOMoARcPSD| 38841209

Lợi thế thương mại o Hàng tồn kho (IPSAS

12) o Thuê tài sản (IPSAS 13)

4.1.2. Điều kiện ghi nhận

- Thỏa mãn khái niệm TSVH

- Thỏa mãn tiêu chuẩn 2 iều kiện sau:

+ Có khả năng cung cấp dịch vụ tiềm năng hoặc em lại lợi ích kinh tế cho DN

+ Giá gốc có thể xác ịnh một cách áng tin cậy 4.2. Tính giá

4.2.1. Tính giá TSVH tăng

* TH1: do mua ngoài, chính phủ trợ cấp, qua trao ổi (giống PPE)

- Mua riêng rẽ (giống như PPE) Hình thành từ hợp nhất (không thuộc phạm vi chuẩn mực này)

- Chính phủ trợ cấp (giống PPE)

- Trao ổi tài sản (giống PPE)

*TH2: do Tăng do ơn vị tự tạo

- Không ghi nhận (ngoài trừ chi phí triển khai) là tài sản

- Chi phí nghiên cứu

+ Hoạt ộng nghiên cứu

_Hoạt ộng nhằm phát triển tri thức mới;

_Tìm kiếm việc ứng dụng các kết quả nghiên cứu và những tri thức khác;

_Nghiên cứu sản phẩm hoặc quy trình thay thế;

_Nghiên cứu các công thức, thiết kế nhằm cải tiến sản phẩm, quy trình hiện có

+ Xử lý kế toán: 100% chi phí nghiên cứu khi phát sinh tính hết vào chi phí trong kỳ - Chi phí giai

oạn triển khai (development stage) + Điều kiện xác ịnh giai oạn triển khai:

_Đơn vị dự ịnh hoàn thành TSVH ể sử dụng hoặc bán.

_Đơn vị có khả năng sử dụng hoặc bán

_TSVH phải tạo ra lợi ích hoặc dịch vụ tiềm năng

_Đơn vị có ủ các nguồn lực ể hoàn thành ở giai oạn triển khai

_Đơn vị có khả năng xác ịnh ược toàn bộ chi phí trong giai oạn triển khai

+ Vốn hóa chi phí giai oạn triển khai => BẮT BUỘC

4.2.2. Ghi nhận chi phí phát sinh sau ghi nhận ban ầu

- PPE => 100% Chi phí phát sinh lOMoARcPSD| 38841209

=> tính vào CA => khấu hao năm

- TSVH => 100% chi phí khi phát sinh

4.2.3. Tính giá TSVH sau khi bắt ầu

ưa vào sử dụng và thời iểm lập

BCTC a, Đối với TSVH có thời gian sử dụng hữu ích xác ịnh ược - Gía gốc (Cost model)

- Đánh giá lại (revaluation model) (giống PPE)

- Chú ý: Gía trị thanh lý ước tính: thường = 0 (ngoại trừ có cam kết)

Thời gian hữu ích: xác ịnh lại sau mỗi kỳ b, Đối với TSVH không xác ịnh

ược thời gian sử dụng hữu ích - Mô hình

Đánh giá lại không khấu hao

- Cụ thể: Cuối kỳ: giá trị ánh giá lại: A

Đầu kỳ: giá trị ĐGL: B

A=> phần chênh lệch : B-A => TÍNH vào chi phí

4.3. Ghi nhận giảm TSVH (giống PPE)

4.4. Trình bày trên BCTC (slide 18)

CHƯƠNG 5: THUÊ TÀI SẢN

5.1. Khái niệm, phân loại thuê tài sản a, Khái niệm

- KN: Là sự thỏa thuận giữa bên cho thuê và bên thuê về việc bên cho thuê chuyển quyền

sử dụng tài sản cho bên thuê trong một khoảng thời gian nhất ịnh ể ược nhận tiền cho

thuê một hoặc nhiều lần. - IPSAS 13 không bao gồm:

+ Thuê khai thác tài nguyên

+ Hợp ồng sử dụng bản quyền như phim, video, nhạc kịch

+ Bất ộng sản ầu tư (IPSAS 16)

+ Tài sản sinh học (IPSAS 27)

- Số lượng các bên liên quan trong hợp ồng thuê: 2 + Bên cho thuê (lessor) + Bên thuê (lessee) - Bên cho thuê:

+ Quyền lợi: nhận ược tiền thuê

+ Nghĩa vụ: Chuyển quyền sử dụng tài sản sang bên ịnh - Bên thuê: lOMoARcPSD| 38841209

+ Quyền lợi: ược quyền sử dụng tài sản thuê

+ Nghĩa vụ: thanh toán cho bên cho thuê b,

Phân loại thuê tài sản

* Thuê tài chính: Là thuê tài sản mà bên cho thuế có sự chuyển giao phần lớn rủi ro và

lợi ịch gắn liền với quyền sở hữu tài sản cho bên thuê. * Thuê hoạt ộng: không thuộc thuê tài sản

* Tiêu chí sử dụng ể xác ịnh thuê tài chính (slide 6+7) - Thời gian thuê: 2 năm

- Cuối năm thứ 2: FV ước tính = 100.000 Giá mua: 60.000 - Thuê tài sản:

+ Thời gian hữu ích kinh tế: 10 năm + Thời gian thuê: 6 năm

- PV (giá trị hiện tại), MLP (minimum lease payments), FV + FV

+ TH1: thanh toán 1 lần............a PV (a, n, T%) = a/(1+T%)^n

+ TH2: thanh toán nhiều lần

+ Chú ý: ơn vị thuê thanh toán trước (pay in advance) hoặc thanh toán sau (pay in arrear)

5.2. Kế toán thuê tài sản

* Thuê tài chính: thiết bị có thời gian hữu ích 5 năm; thuê 5 năm

- Không thuộc quyền sở hữu của bên thuê

- Tổng số tiền thanh toán: > 100.000 vì bao gồm cả tiền lãi

TRẢ TRƯỚC (pay in advance)

PV của MLP = 40.000 + 40.000/(1+10%) + 40.000/(1+10%)^2 + 40.000/(1+10%)^3 = TRẢ SAU

PV= 40.000/ (1+10%) + 40.000/ (1+10%)^2 + 40.000/ (1+10%)^3 + 40.000/ (1+10%)^4 =

5.3. Kế toán thuê hoạt ộng

- Không vốn hóa (KHÔNG trình bày trên B/S) - Không khấu hao

- Định kỳ: Nợ TK chi phí thuê

Có TK liên quan (vốn = tiền, tiền thuê phải trả)

CHƯƠNG 6: BẤT ĐỘNG SẢN ĐẦU TƯ - IPSAS 16

6.1. Khái niệm, ghi nhận lOMoARcPSD| 38841209 * Khái niệm

- Đất hoặc nhà hoặc một phần nhà hoặc ất do CSH hoặc người i thuê TS theo hợp ồng

thuê tài chính nắm giữ nhằm mục ích thu lợi từ cho thuê hoặc chờ tăng giá. - IPSAS 16 không bao gồm: + TS sinh học

+ Quyền khai thác tài nguyên

+ Thuê tài sản ã ược quy ịnh trong IPSAS 13 * Ghi nhận - Thỏa mãn 2 iều kiện:

+ Khả năg thu ược lợi ích hoặc cung cấp dịch vụ tương lai.

+ Nguyên giá BDS ầu tư xác ịnh một cách áng tin cậy.

- Chi phí liên quan ến duy trì, bảo dưỡng thường xuyên BĐS dầu tư: 100% tính vào chi phí trong kỳ

- Chi phí nâng cấp, cải tạo BĐS ầu tư => tính vào CA của BĐS ầu tư

6.2. Xác ịnh nguyên giá BĐS ầu tư

*TH1: BĐS ầu tư tăng lên do mua ngoài, do ược cấp phát - biếu tặng, tự xây dựng,

trao ổi TS phi tiền (TS - TS)

- Mua ngoài: giá mua + các chi phí liên quan trực tiếp (cp tư vấn, lệ phí trước bạ...)

+ Chú ý: BDS mua ngoài với thời gian thanh toán dài hạn, chịu lãi

- Tự xây dựng: giá thành thực tế, không bao gồm các khoản chi phí vượt ịnh mức

*TH2: Chuyền từ TSCĐHH hoặc hàng tồn kho sang BĐS ầu tư (slides 9,10)

- Chú ý: phụ thuộc mô hình kế toán ối với BĐS ầu tư ể xác ịnh Nguyên giá cho phù hợp

+Mô hình: giá gốc (cost model)

+Mô hình: giá hợp lý (fair value model >6.3. Mô hình giá gốc không có

thặng dư, có khấu hao 6.4. Mô

hình giá hợp lý có thặng dư, không có khấu hao

* So sánh giữa giá hợp lý cuối năm và giá ghi sổ:

- Gía hợp lý tại thời iểm cuối năm: FV - Giá ghi sổ ở cùng thời iểm cuối năm: CA - Các trường hợp:

+TH1: FV=CA: không iều chỉnh lOMoARcPSD| 38841209

+TH2: FV > CA: a= FV - CA (a:ghi nhận có lợi là thu nhập trong kỳ ể xác ịnh thặng dư)

+TH3: FV < CA: b= CA - FV (b: ghi nhận k có lợi là chi phí trong kỳ ể xác ịnh thâm hụt)

6.5. Chuyển BĐS ầu tư thành TS khác

6.6. Thanh lý, nhượng bán BĐS ầu tư

6.7. Trình bày trên BCTC

- Phụ thuộc vào mô hình kế toán ối với BĐS ầu tư (2 mô hình)

- Đoạn từ 83->90 của IPSAS 16 lOMoARcPSD| 38841209

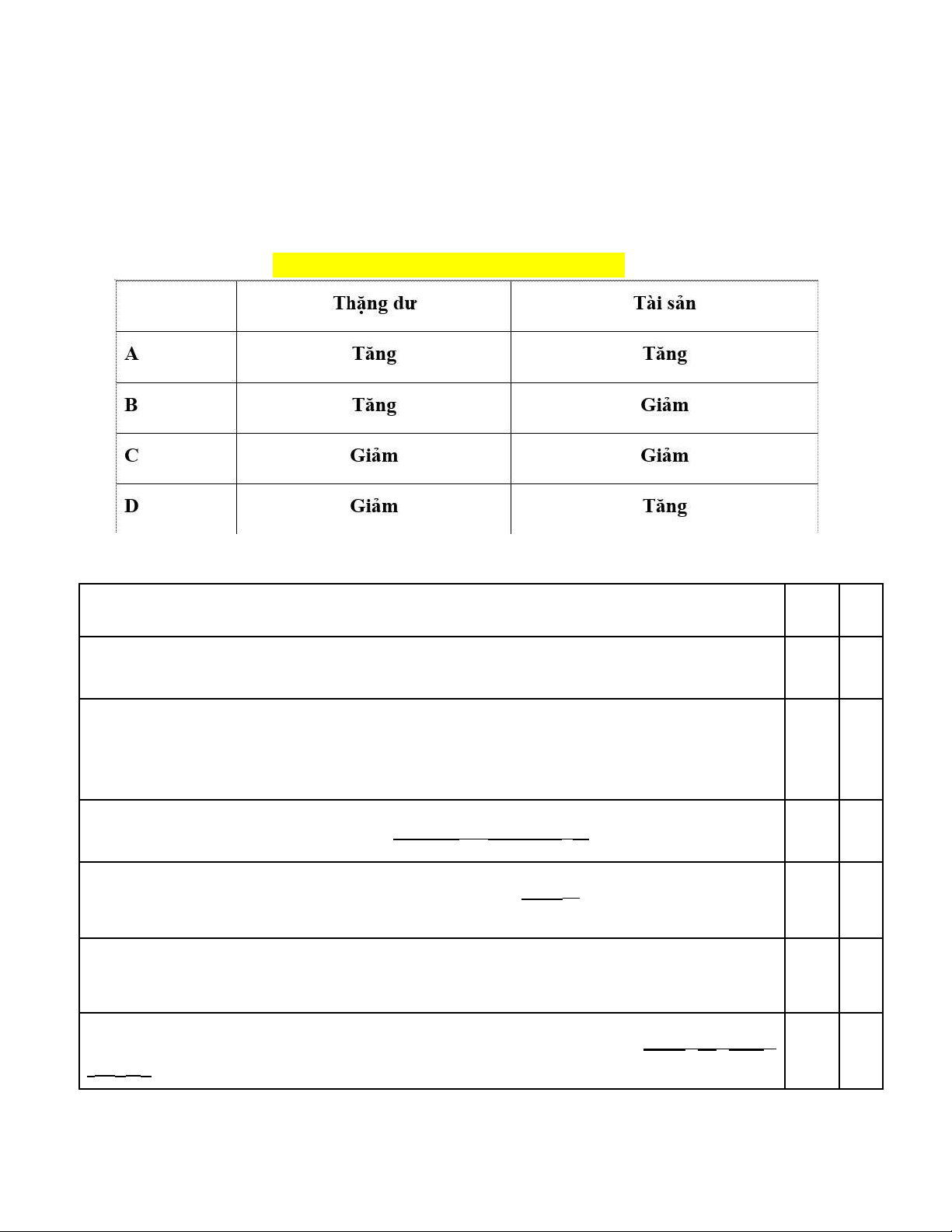

KẾT CẤU ĐỀ THI TRẮC NGHIỆM Câu 1

Đơn vị A có giá trị còn lại của TSCĐ hữu hình tại ngày 1/1/20X1 là 100.000. Trong năm,

ơn vị bán một số TSCĐ hữu hình, số tiền thu ược là 5.000 và số thâm hụt do nhượng

bán những TSCĐ hữu hình này là 1.000. Mức hao mòn TSCĐ hữu hình trong năm là 12.000.

- Giá trị còn lại cùa TSCĐ hữu hình ngày 31/12/20X1 là:

100.000- (5.000+1.000)-12.000= 82.000

- Nếu số thặng dư từ những giao dịch nhượng bán TSCĐ hữu hình là 1.000 thì giá

trị còn lại của TSCĐ hữu hình ngày 31/12/20x1 là: 100.000- 4000-12000= 84.000 Câu 2

Trong năm ơn vị công lập A có các thông tin sau với TSCĐHH:

● Giá trị còn lại TSCĐHH ầu kỳ: $100.000

● Giá trị còn lại TSCĐHH cuối kỳ: $140.000

● Hao mòn TSCĐHH trong kỳ: $25.000

● Trong kỳ ơn vị có thanh lý 1 TSCĐHH thu về $5.000 và thặng dư thanh lý

TSCĐHH trong giao dịch này là $4.000 - Trong kỳ, nguyên giá TSCĐHH của ơn vị tăng lên là:

140.000+1.000+25.000-100.000= 66.000

- Nếu thâm hụt do thanh lý TSCĐHH là 4,000 thì nguyên giá TSCĐ tăng lên trong kỳ

là: 140.000+ 9.000+25.000-100.000= 74.000 lOMoARcPSD| 38841209 Câu 3

Đơn vị A mua 1 chiếc máy có nguyên giá 100.000 vào ngày 1.1.20X1, chiếc máy này có

giá trị thanh lý ước tính $1.000 và thời gian sử dụng hữu ích là 5 năm. Tổng thời gian

sử dụng theo thiết kế của chiếc máy là 30.000 giờ. Số thời gian sử dụng máy cho niên ộ

kế toán kết thúc ngày 31.12.20X1 và 31.12.20X2 lần lượt là 2.500 giờ và 3.100 giờ. Nếu

ơn vị A sử dụng phương pháp khấu hao tuyến tính thì mức khấu hao của chiếc máy

trong niên ộ kế toán kết thúc vào ngày 31.12.20X1

Chi phí khấu hao năm tài chính kết thúc ngày 31/12/20x1 là: (100.000-1000)/5= 19800

CA của chiếc máy tại ngày 31/12/20x1 là: 100.000 – 19.800 = 80.200

Giả ịnh chiếc máy ược mua tại ngày 1/8/20x1 thì các câu trả lời là:

Chi phí khấu khao= 19.800 x 5/12 = 8250

Ca= 100.000 – 8.250 = 91.750 Câu 4

Ngày 31/12/20X1, ơn vị công lập A thực hiện ánh giá tổn thất suy giảm ối với

TSCĐHH. Những thông tin sau ây liên quan ến một thiết bị:

Giá trị còn lại: $750.000

Giá trị trong sử dụng: $740.000

Giá trị hợp lý: $780.000

Chi phí nhượng bán ước tính: $20.000 => Mức tổn thất của thiết bị là:

Giá trị thuần có thể thực hiện ược= 780.000-20.000= 760.000

Giá trị có thể thu hồi ược= 760.000 = RA > CA = 750.000 => Mức tổn thất= 0 lOMoARcPSD| 38841209 Câu 5

Đơn vị công lập XYZ trao ổi một chiếc xe ô tô nhãn hiệu HONDA CITY ã qua 3 năm sử

dụng ể nhận về một chiếc xe ô tô mới hơn. Giá hợp lý của chiếc xe ô tô nhận về là

85.000. XYZ thanh toán thêm 45.000 cho ơn vị trao ổi ngoài việc chuyển cho họ chiếc

xe ô tô cũ. Giá trị còn lại của xe cũ là 35.000. Nguyên giá của chiếc xe ô tô mới là:

85.000 (giá hợp lý) Thặng dư (thâm hụt) ược ghi nhận từ giao dịch là:

Giá hợp lý của ô tô cũ mang i bán= 85.000- 45.000= 40.000

Thặng dư ược ghi nhận= 40.000 – 35.000 = 5.000 Câu 6

Đơn vị A có giá trị còn lại của thiết bị tại ngày 1/1/20X1 là 200.000 và thời gian còn lại

hữu ích là 4 năm. Đơn vị sử dụng phương pháp khấu hao tuyến tính với thiết bị. Tại

ngày 31/12/20X1, thiết bị ược bán với số tiền là 180.000. Thặng dư của giao dịch bán thiết bị?

Giá trị còn lại của thiết bị tại ngày 31/12= NG-KHLK =200.000- 200.000/4= 150.000

Thặng dư= 180.000-150.000= 30.000

Câu 7: Ngày 31/12/x2, ơn vị công XYZ cung cấp tài liệu sau về thiết bị A như sau:

Số dư chênh lệch thặng dư ánh giá lại:

7.000 Giá trị còn lại trước khi ánh giá lại: 70.000

Giá trị sau khi ánh giá lại: 65.000

- Mức chi phí ược ghi nhận từ giao dịch ánh giá lại thiết bị A cho niên ộ kế toán kết thúc ngày 31/12/x2 là:

Mức chênh lệch ánh giá lại= 70.000 – 65.000 = 5000

Vì 7000>5000 nên ủ bù ắp chi phí CP=0

- Nếu giá trị sau khi ánh giá lại là: 60.000 thì mức chi phí ược ghi nhận từ giao dịch ánh giá lại là:

Mức chênh lệch do ánh giá lại= 70.000-60.000= 10.000 Thặng dư

ầu kỳ= 7.000 < 10.000 không ủ bù ắp chi phí lOMoARcPSD| 38841209 Chi phí= 10.000-7.000= 3.000 Câu 8

Kế toán ơn vị công XYZ ghi nhầm giao dịch sửa chữa nâng cấp công suất TSCĐ hữu hình

vào chi phí sửa chữa nhằm duy trì hoạt ộng thường xuyên TSCĐ hữu hình.

Sai sót này dẫn ến: TS giảm, chi phí tăng, thặng dư giảm C Câu 9 T F

Chi phí nghiên cứu phải ược ghi nhận là chi phí trong kỳ khi chúng phát sinh. v v

Trong khi quyết ịnh có vốn hoá chi phí triển khai hay không thì iều kiện ơn vị

có ủ nguồn lực tài chính ể hoàn thành giai

oạn triển khai là cần thiết.

Thời gian khấu hao chi phí triển khai không vượt quá 5 năm v

Nếu iều kiện vốn hoá thoả mãn thì chi phí triển khai có thể ược vốn hoá phụ thuộc v

vào quyết ịnh của ban giám ốc. (bắt buộc)

Chi phí triển khai sau khi ược vốn hoá phải trình bày trên báo cáo tình hình tài chính v trong phần TSCĐ vô hình

Chi phí khấu hao của chi phí triển khai ược trình bày trong báo cáo thay ổi vốn chủ v

sở hữu. (BCKQHDKD) lOMoARcPSD| 38841209

Chi phí triển khai ược trình bày trên báo cáo tình hình tài chính, trong phần TSCĐ v vô hình. Câu 10

Đơn vị công lập A mua hạn ngạch ể xử lý CO2 với giá mua 150.000 tại ngày 1/7/20X6,

thanh toán ngay bằng tiền. Thời hạn của hạn ngạch này là 6 năm. Đơn vị áp dụng

phương pháp khấu hao ường thẳng.

Bút toán ghi nhận TSVH tại thời iểm mua:

Nợ TK tài sản cố ịnh vô hình/ Có tài khoản vốn bằng tiền: 150.000

Bút toán ghi nhận khấu hao TSCĐ: (31/12) 150.000/6 x 6/12= 12.500 Nợ

Tk chi phí khấu hao TSCĐ/ Có TK Hao mòn lũy kế TSCĐ: 12.500 Câu 11

Đơn vị công XYZ thực hiện dự án nghiên cứu loại vắcxin Covid-19 bắt ầu từ 1/4/20x1.

Chi tiêu cho dự án này mỗi tháng là 25.000. Ngày 1/9/20x1, Ban giám ốc của ơn vị XYZ

tự tin, khẳng ịnh dự án sẽ thành công trên cơ sở kết quả nghiên cứu và các iều kiện

khác. Ngày 31/12/20x1, dự án nghiên cứu kết thúc và áp dụng ngay sản xuất vắcxin.

Chi phí nghiên cứu của dự án là (1/4 -> 1/9: 5 tháng): 25.000*5= 125.000

Chi phí triển khai ược vốn hoá là: 1/9 -> 31/12: 4 tháng số

tiền vốn hóa= 25.000*4= 100.000

VD: Ngày 1/12/ dự án kết thúc và ưa vào sử dụng; thời gian hữu ích: 5 năm thì:

Chi phí triển khai ược vốn hoá là: 1/9 -> 1/12: 3 tháng số

tiền vốn hóa= 25.000*3= 75.000

Chi phí khấu hao của giá vốn: 75.000/5 x 1/12 = 1.250

Tổng chi phí ược trình bày trong BC: 125.000 + 1.250 = 126.250

Tài liệu liên quan:

-

Phân tích Khoản chi phí và Định khoản Kế toán | Chuẩn mực kế toán quốc tế | Học viện Tài chính

94 47 -

Đề kiểm tra Chuẩn mực kế toán quốc tế | Học viện Tài chính

561 281 -

Tổng hợp 236 câu hỏi trắc nghiệm môn Chuẩn mực kế toán quốc tế (Có đáp án) | Học viện Tài chính

2.7 K 1.4 K -

Trắc nghiệm Chuẩn mực kế toán quốc tế (Có đáp án) | Học viện Tài chính

3.8 K 1.9 K -

Đề kiểm tra điều kiện học phần Chuẩn mực kế toán quốc tế (Có đáp án)

769 385