Năng lực cạnh tranh của doanh nghiệp | Đại học Kinh tế Kỹ thuật Công nghiệp

Năng lực cạnh tranh của doanh nghiệp là yếu tố quyết định cho sự tồn tại và phát triển trong nền kinh tế thị trường. Để nâng cao năng lực cạnh tranh, doanh nghiệp cần xác định các yếu tố chính ảnh hưởng đến mình và xây dựng chiến lược phù hợp để tạo ra giá trị bền vững cho khách hàng. Việc phát triển năng lực cạnh tranh không chỉ giúp doanh nghiệp cải thiện hiệu quả kinh doanh mà còn góp phần vào sự phát triển chung của nền kinh tế quốc gia.

Môn: Xây dựng kế hoạch kinh doanh 62 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.5 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ KỸ THUẬT CÔNG NGHIỆP HÀ NỘI

KHOA TÀI CHÍNH NGÂN HÀNG TIỂU LUẬN

Đề tài: Năng lực cạnh tranh của doanh nghiệp

Chủ đề: Nguồn tài chính của Công ty sữa Việt Nam -

Vinamilk giai đoạn 2019-2021 Giảng viên:

Sinh viên: Đặng Phương Thảo Lớp: DHTN15A3HN Mã số SV: 21108100054

Hà Nội, Ngày , tháng, năm MỞ ĐẦU

1. Lí do chọn đề tài

Quản trị tài chính là một bộ phận quan trọng của quản trị doanh nghiệp. Tất cả

các hoạt động kinh doanh đều ảnh hưởng tới tình hình tài chính của doanh nghiệp,

ngược lại tình hình tài chính tốt hay xấu lại có tác động thúc đẩy hoặc kìm hãm

quá trình kinh doanh. Do đó, để phục vụ cho công tác quản lý hoạt động kinh

doanh có hiệu quả các nhà quản trị cần phải thường xuyên tổ chức phân tích tình

hình tài chính cho tương lai. Bởi vì thông qua việc tính toán, phân tích tài chính

cho ta biết những điểm mạnh và điểm yếu về hoạt động sản xuất kinh doanh của

doanh nghiệp cũng như những tiềm năng cần phát huy và những nhược điểm cần

khắc phục. Từ đó các nhà quản lý có thể xác định được nguyên nhân và đề xuất

các giải pháp nhằm cải thiện tình hình tài chính cũng như tình hình hoạt động kinh

doanh của đơn vị mình trong thời gian tới. Với một doanh nghiệp hay bất kì tổ

chức kinh doanh dù lớn hay nhỏ khi hoạt động đều mong muốn làm sao hoạt động

có hiệu quả thu về lợi nhuận nhiều nhất và đạt được mục tiêu mà công ty đề ra. Để

làm được điều đó đòi hỏi cần có rất nhiều yếu tố cấu thành nên như vốn, nhân lực,

công nghệ v…v. Một trong những việc cần làm là phân tích được báo cáo tài

chính của doanh nghiệp. Nhận thấy đươc tầm quan trọng của vấn đề nên t quyết

định chọn đề tài “phân tích tài chính của Vinamilk” nhằm giúp làm rõ thêm bài

toán kinh tế của công ty Vinamilk nói riêng và của các doanh nghiệp Việt Nam hiện nay nói chung…

2. Phương pháp nghiên cứu •

Phương pháp thu thập dữ liệu. •

Phương pháp thống kê và so sánh. • Phương pháp phân tích. •

Phương pháp đưa ra kết luận. 3. Nội dung nghiên cứu

Mục đích, ý nghĩa của phân tích báo cáo tài chính:

Có nhiều đối tượng quan tâm đến tình hình tài chính của doanh nghiệp

như: chủ doanh nghiệp, nhà tài trợ, nhà cung cấp, khách hàng… Mỗi đối tượng

quan tâm với các mục đích khác nhau nhưng thường liên quan với nhau.

Đối với chủ doanh nghiệp và các nhà quản trị doanh nghiệp, mối quan tâm

hàng đầu của họ là tìm kiếm lợi nhuận và khả năng trả nợ. Ngoài ra, các nhà quản

trị doanh nghiệp còn quan tâm đến các mục tiêu khác như tạo công ăn việc làm,

nâng cao chất lượng sản phẩm, tăng doanh thu, giảm chi phí… Tuy nhiên, doanh

nghiệp chỉ có thể thực hiện các mục tiêu này nếu họ kinh doanh có lãi và thanh

toán được nợ. Một doanh nghiệp bị lỗ liên tục sẽ bị cạn kiệt các nguồn lực và buộc

phải đóng cửa, còn nếu doanh nghiệp không có khả năng thanh toán các khoản nợ

đến hạn trả cũng buộc phải ngừng hoạt động.

Đối với các chủ ngân hàng và các nhà cho vay tính dụng, mối quan tâm của

họ hướng chủ yếu và khả năng trả nợ của doanh nghiệp. Vì vậy họ đặc biệt chú ý

đến số lượng tiền và tài sản khác có thể chuyển đổi thành tiền nhanh, từ đó so

sánh với số nợ ngắn hạn để biết được khả năng thanh toán tức thời của doanh

nghiệp, bên cạnh đó họ cũng rất quan tâm đến số lượng vốn chủ sở hữu vì nó là

khoản bảo hiểm cho họ trong trường hợp doanh nghiệp gặp rủi ro.

Đối với các nhà đầu tư, họ quan tâm đến lợi nhuận bình quân vốn của công

tu, vòng quay vốnm khả năng phát triển của doanh nghiệp… Từ đó ảnh hưởng

tới các quyết định tiếp tục đầu tư vào Công ty trong tương lai.

Bên cạnh những nhóm người trên, các cơ quan tài chính, cơ quan đoàn thể, nhà

cung cấp, người lao động… cũng rất quan tâm đến bưch tranh tài chính của danh

nghiệp với nhũng mục tiêu cơ bản giống như các chủ ngân hàng, chủ doanh nghiệp và nhà đầu tư.

Tất cả những cá nhân, tổ chức quan tâm nói trên đều có thể tìm thấy và thoả

mãn nhu cầu về thông tin của mình thông qua hệ thỗng chỉ tiêu do phân tích

báo cáo tài chính cung cấp.

Đối tượng nghiên cứu: Công ty sữa Việt Nam – Vinamilk.

Phạm vi nghiên cứu: Nguồn tài chính của công ty sữa Việt Nam –

Vinamilk giai đoạn 2019 – 2022.

4. Ý nghĩa khoa học và thực tiễn của bài tiểu luận

Bài tiểu luận về đề tài này là công trình nghiên cứu, được tổng hợp một cách

cô động về nguồn tài chính của công ty sữa Việt Nam – Vinamilk: khái quát quy

mô tài chính của công ty, khả năng tài trợ và thanh toán của công ty, phân tích

những điểm mạnh và những điểm còn hạn chế của công ty. Từ đó kết quả nghiên

cứu có thể đưa ra các giải pháp hiệu quả để khắc phục những điểm còn hạn chế

và giúp công ty phát triển hơn.

5. Kết quả nghiên cứu

Tăng thêm hiểu biết của chúng ta về tài chính công ty và phương pháp phân tích tài chính công ty.

Đưa ra được những giải pháp để khắc phục những khó khăn trên cơ sở phân

tích thưch trạng về tài chính của công ty.

6. Kết cấu của tiểu luận

Ngoài phần mở đầu và kết luận thì bài tiểu luận gồm có 3 chương chính:

Chương 1: Cơ sở lí luận về các vấn đề nghiên cứu.

Chương 2: Khái quát về công ty.

Chương 3: Phân tích tình hình tài chính theo báo cáo tài chính của công ty sữa Việt Nam – Vinamilk.

Chương 1: Cơ sở lí luận về các vấn đề nghiên cứu 1.1.

Phân tích tài chính doanh nghiệp là gì?

Phân tích tài chính doanh nghiệp là quá trình sử dụng các kỹ thuật phân tích

thích hợp để xử lý tài liệu từ báo cáo tài chính và các tài liệu khác, hình thành hệ

thống các chỉ tiêu tài chính nhằm đánh giá thực trạng tài chính và dự đoán tiềm lực tài chính trong tương lai.

Như vậy, phân tích tài chính doanh nghiệp trước hết là việc chuyển các dữ liệu

tài chính trên báo cáo tài chính thành những thông tin hữu ích. Quá trình này có thể

thực hiện theo nhiều cách khác nhau tùy thuộc vào mục tiêu của nhà phân tích.

Phân tích tình hình tài chính doanh nghiệp được sử dụng như là công cụ khảo

sát cơ bản trong lựa chọn quyết định đầu tư. Nó còn được sử dụng như là công cụ dự

đoán các điều kiện và kết quả tài chính trong tương lai, là công cụ đánh giá của các

nhà quản trị doanh nghiệp. Phân tích tài chính sẽ tạo ra các chứng cứ có tính hệ thống

và khoa học đối với các nhà quản trị. 1.2.

Nội dung phân tích tài chính doanh nghiệp

Xuất phát từ mục tiêu phân tích tài chính cũng như bản chất và nội dung các

quan hệ tài chính doanh nghiệp trong nền kinh tế thị trường, nội dung phân tích

tài chính doanh nghiệp được chia thành những nhóm sau:

Một là: Phân tích cấu trúc tài chính và cân bằng tài chính.

Nội dung phân tích này nhằm đánh giá khái quát cấu trúc tài sản, cấu trúc nguồn vốn

của đơn vị; qua đó phát hiện những đặc trưng trong việc sử dụng vốn, huy động vốn.

Trong điều kiện kinh tế thị trường, các doanh nghiệp có tính tự chủ cao trong huy

động vốn và sử dụng vốn nên phân tích tài chính còn quan tâm đến cân bằng tài chính của doanh nghiệp.

Hai là: Phân tích hiệu quả hoạt động của doanh nghiệp.

Họat động trong cơ chế thị trường, mỗi doanh nghiệp có những hướng chiến lược

phát triển riêng trong từng giai đoạn. Lợi nhuận là mục tiêu cuối cùng nhưng mục tiêu

đó luôn gắn liền với mục tiêu thị phần. Do vậy, doanh thu và lợi nhuận là hai yếu tố

quan trọng khi đánh giá hiệu quả. Hiệu quả của doanh nghiệp cần xem xét một cách

tổng thể trong sự tác động giữa hoạt động kinh doanh và hoạt động tài chính. Phân

tích hiệu quả họat động của doanh nghiệp không chỉ xem xét hiệu quả cá biệt mà còn

xem xét hiệu quả tổng hợp.

Ba là: Phân tích rủi ro của doanh nghiệp.

Bản chất của họat động kinh doanh luôn mang tính mạo hiểm nên bất kỳ nhà phân

tích nào cũng quan tâm đến rủi ro của doanh nghiệp. Qua đó, phát hiện những nguy

cơ tiềm ẩn trong họat động kinh doanh, trong huy động vốn và công tác thanh toán.

Khía cạnh rủi ro trong phân tích tài chính ở giáo trình này chú trọng đến rủi ro kinh

doanh, rủi ro tài chính và rủi ro phá sản.

Bốn là: Phân tích giá trị của doanh nghiệp.

Trong nền kinh tế thị trường, hoạt động tài chính doanh nghiệp với hai chức năng cơ bản là

huy động vốn và sử dụng vốn nhưng hướng đến mục tiêu là tối đa hóa giá trị doanh nghiệp.

Giá trị doanh nghiệp được nâng cao không chỉ là kết quả tổng hợp từ sử

dụng có hiệu quả các nguồn lực của doanh nghiệp mà còn liên quan đến thái độ,

trách nhiệm của doanh nghiệp trước cộng đồng. Đó chính là phương cách để doanh

nghiệp nâng cao vị trí của mình trên thị trường, từ đó tác động ngược lại đến họat

động tài chính. Phân tích giá trị doanh nghiệp có thể được xem như là phần “mở” trong phân tích tài chính. 1.3.

Các bước trong quá trình tiến hành phân tích tài chính

1.3.1. Thu thập thông tin

Phân tích tài chính sử dụng mọi nguồn thông tin có khả năng giải và thuyết minh

hoạt động chính, hoạt động sản xuất kinh doanh của doanh nghiệp, phục vụ cho quá

trình dự đoán, đánh giá, lập kế hoạch. Nó bao gồm những thông tin nội bộ đến

những thông tin bên ngoài, những thông tin kế toán, những thông tin quả lý khác và

những thông tin về số lượng và giá trị. Trong đó thông tin kế toán là quan trọng nhất

được phản ánh trong các báo cáo tài chính doanh nghiệp, đó là những nguồn thông

tin đặc biệt quan trọng. Do vậy trên thực tế phân tích tài chính là phân tích các báo

cáo tài chính doanh nghiệp.

1.3.2. Xử lý thông tin

Giai đoạn tiếp theo của phân tích hoạt động tài chính là giai đoạn xử lý thông tin

đã thu thập. Trong giai đoạn này người sử dụng thông tin ở gốc độ nghiên cứu, ứng

dụng, khác nhau phục vụ mục tiêu phân tích đã đặt ra. Xử lý thông tin là quá trình

sắp xếp thông tin theo một mục tiêu nhất định để nhằm tính toán, so sánh, đánh giá,

xác định nguyên nhân của kết quả đạt được nhằm phục vụ cho quá trình dự đonas và quyết định.

1.3.3. Dự đoán và ra quyết định

Thu thập và xử lý thông tin nhằm chuẩn bị những tiêu đề và điều kiện cần thiết để

người sử dụng thông tin dự đoán nhu cầu và đưa ra các quyết định hoạt động kinh

doanh. Đối với chủ doanh nghiệp, phân tích hoạt động tài chính nhằm đưa ra các

quyết định liên quan đến mục tiêu hoạt động của doanh nghiệp là tăng trưởng, phát

triển, tối đa hoá lợi nhuận, tối đa hoá doanh thu. Đối với cho vay và đầu tư vào doanh

nghiệp thì đưa ra quyết định về tài trợ đầu tư, đối với cấp trên của doanh nghiệp thì

đưa ra các quyết định quản lý doanh nghiệp.

1.3.4. Các thông tin cơ sở để phân tích hoạt động tài chính

Các thông tin cơ sở để phân tích hoạt động tài chính trong các doanh nghiệp nói

chung là các báo cáo tài chính, bao gồm: Bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Báo cáo lưu chuyển tiền tệ 1.4.

Phương pháp phân tích tài chính

1.4.1. Phương pháp phân tích chỉ số - phân tích theo chiều ngang

Phân tích chỉ số hay phân tích theo chiều ngang báo cáo tài chính là so sánh từng

khoản mục trong báo cáo tài chính với số liệu năm gốc, nhằm xác định mức độ phát

triển của từng khoản trong bối cảnh chung.

Phân tích chỉ số sẽ làm nổi bật biến động của một khoản mục nào đó qua thời gian, và

việc phân tích này sẽ làm nổi bật tình hình đặc điểm về lượng và tỷ lệ các khoản mục theo thời gian.

Phân tích theo thời gian gúp đánh giá khái quát tình hình biến động của các chỉ tiêu

tài chính từ đó đánh giá tình hình tài chính. Đánh giá đi từ tổng quát đến chi tiết, sau

khi đánh giá ta liên kết các thông tin để đánh giá khả năng tiềm tàng và rủi ro nhận ra

những khoản mục nào có biến động cần tập trung phân tích xác định nguyên nhân.

Sử dụng phương pháp so sánh bằng số tuyệt đối hoặc bằng số tương đối.

- Số tuyệt đối: Y = Y1 – Y0 Y1:

trị số của chỉ tiêu phân tích

Y0: trị số của chỉ tiêu gốc

- Số tương đối: T = Y1 / Y0 * 100%

1.4.2. Phân tích khối – Phân tích theo chiều dọc

Phân tích khối: so sánh các khoản mục trong tổng số của báo cáo tài chính,

nhằm xác định tỷ trọng hay cơ cấu các khoản mục trong các báo cáo tài chính. Với

báo cáo quy mô chung, từng khoản mục trên báo cáo được thể hiện bằng một tỷ lệ

kết cấu so với một khoản mục được chọn làm gốc có tỷ lệ là 100%.

Sử dụng phương pháp so sánh số tương đối kết cấu (chỉ tiêu bộ phận trên chỉ tiêu

tổng thể) phân tích theo chiều dọc giúp chúng ta đưa về một điều kiện so sánh, dễ

dàng thấy được kết cấu của từng chi tiết bộ phận so với chỉ tiêu tổng thể tăng giảm

như thế nào. Từ đó, đánh giá khái quát tình hình tài chính doanh nghiệp.

Như vậy, đối với bảng cân đối kế toán chỉ tiêu tổng thể là tài sản và nguồn vốn.

Phân tích bảng cân đối kế toán theo chiều dọc rất có ích cho việc khảo sát các nguồn

vốn và cơ cấu vốn của doanh nghiệp hoặc nói cách khác là có ích cho việc khảo sát

các nguồn vốn và cơ cấu vốn của doanh nghiệp hoặc nói cách khác là có ích cho việc

nghiên cứu mối quan hệ giữa nguồn vốn vay với nguồn vốn chủ sở hữu. Đối với bảng

báo cáo kết quả hoạt động kinh doanh thì chỉ tiêu tổng thể là doanh thu thuần. Theo

phương pháp này ta thấy được quan hệ kết cấu và biến động kết cấu trên báo cáo kết

quả hoạt động kinh doanh và quá trình sinh lời của doanh nghiệp.

1.4.3. Phân tích chỉ số tài chính

Phân tích chỉ số tài chính là kỹ thuật phân tích căn bản và quan trọng nhất của phân

tích báo cáo tài chính. Phân tích các tỷ số tài chính liên quan đến việc xác minh và sử

dụng các tỷ số tài chính để đo lường và đánh giá tình hình và hoạt động tài chính của

công ty. Có nhiều loại tỷ số tài chính khác nhau. Dựa vào cách thức sử dụng số liệu

để xác định, tỷ số tài chính có thể chia làm ba loại: tỷ số tài chính xác định từ bảng

cân đối tài sản, tỷ số tài chính xác định từ báo cáo thu nhập và tỷ số tài chính xác định từ

cả hai báo cáo vừa nêu. Dựa vào mục tiêu phân tích, các tỷ số tài chính có thể chia thành:

- Hệ số khả năng thanh toán. - Hệ số hoạt động.

- Hệ số đòn bẩy tài chính.

- Hệ số khả năng sinh lời.

1.4.3.1. Các hệ số khả năng thanh toán.

Tỷ số khả năng thanh toán là tỷ số đo lường khả năng thanh toán nợ ngắn hạn của công ty.

a) Tỷ số thanh toán hiện thời (tỷ số thanh toán ngắn hạn ).

Công thức: Tài sản ngắn hạn Khả năng thanh toán hiện thời =

Nợ ngắn hạn

Tỷ số thanh toán ngắn hạn cho biết doanh nghiệp có bao nhiêu đồng tài sản ngắn

hạn để đảm bảo thanh toán cho một đồng nợ ngắn hạn. Tỷ số thanh toán ngắn hạn

càng cao thì khả năng thanh toán của doanh nghiệp càng được tin tưởng và ngược lại.

Tỷ số thanh toán thông thường được chấp nhận phải lớn hơn 1

b) Tỷ số thanh toán nhanh (Acid test). Công thức: Khả năng

Tài sản ngắn hạn +Đầu tư TSNH + Khoản phải thu thanh

Nợ ngắn hạn toán

Tài sản ngắn hạn – Tồn kho nhanh

Khả năng thanh toán nhanh =

Nợ ngắn hạn

Tỷ số thanh toán nhanh cho biết doanh nghiệp có bao nhiêu đồng vốn bằng tiền và

các khoản tương đương tiền để thanh toán ngay cho một đồng nợ ngắn hạn. Tỷ số

thanh toán nhanh càng cao thì khả năng thanh toán của doanh nghiệp càng cao và

ngược lại. Tỷ số thanh toán nhanh thông thường được chấp nhận xấp xỉ là 1.

1.4.3.2. Các hệ số hoạt động.

Các hệ số hoạt động xác định tốc độ mà một công ty có thể tạo ra được tiền mặt

nếu có nhu cầu phát sinh. Hệ số hoạt động cho thấy hiệu quả của việc sử dụng tài sản.

Hệ số hoạt động cao thể hiện công ty có thể tạo ra được nhiều doanh thu hơn trên 1

đồng vốn đầu tư. Các hệ số sau đây và việc tính toán được thiết lập dựa trên giả định

rằng một năm có 360 ngày. Hệ số hoạt động bao gồm các hệ số quay vòng của các tài sản chủ yếu:

a) Vòng quay khoản phải thu.

Công thức: Doanh thu thuần bán tín dụng Vòng quay khoản phải thu =

Khoản phải thu bình quân

Khoản phải thu * 360

Kỳ thu tiền bình quân =

Doanh thu thuần bán tín dụng

Hệ số vòng quay các khoản phải thu phản ánh tốc độ chuyển các khoản phải thu ra

tiền mặt. Vòng quay càng lớn chứng tỏ tốc độ thu hồi các khoản phải thu nhanh, khả

năng thu hồi nợ nhanh, ngược lại số vòng quay khoản phải thu càng nhỏ thì tốc độ

luân chuyển nợ phải thu chậm.

Kỳ thu tiền bình quân phản ánh số ngày của một vòng quay các khoản phải thu.

Vòng quay các khoản phải thu càng lớn thì kỳ thu tiền bình quân càng lớn và ngược lại.

b) Vòng quay hàng tồn kho.

Hàng tồn kho là một tài sản dự trữ với mục đích nhằm đảm bảo cho sản xuất tiến

hành một cách bình thường, liên tục, và đáp ứng được nhu cầu của

thị trường. Mức độ hàng tồn kho cao hay thấp phụ thuộc vào nhiều

yếu tố như: loại hình kinh doanh, chế độ cung cấp mức độ đầu vào,

mức độ tiêu thụ sản phẩm, thời vụ trong năm…. Để đảm bảo sản

xuất tiến hành liên tục, đồng thời đáp ứng đủ nhu cầu khách hàng, mỗi doanh

nghiệp cần có một mức dự trữ hàng tồn kho hợp lý, chỉ tiêu này được xác định bằng tỉ

lệ doanh thu tiêu thụ trong năm và hàng tồn kho. Công thức:

Giá vốn hàng bán

Vòng quay hàng tồn kho =

Tồn kho bình quân

Thời gian giải tỏa tồn kho =

Tồn kho bình quân * 360

Giá vốn hàng bán

Đây là chỉ số phản ánh trình độ quản lý dự trữ của doanh nghiệp, thể hiện mối

quan hệ giữa hàng hóa đã bán và vật tư hàng hóa của doanh nghiệp. Doanh nghiệp

kinh doanh thường có vòng quay hàng tồn kho lớn hơn rất nhiều so với doanh nghiệp

sản xuất kinh doanh. Chỉ tiêu này từ 9 trở lên là một dấu hiệu tốt về tình hình tiêu thụ

và dự trữ. Hệ số này thấp có thể phản ánh doanh nghiệp bị ứ đọng hàng hóa, hoặc sản

phẩm tiêu thụ chậm và ngược lại.

c) Vòng quay tài sản cố định.

Công thức: Doanh thu thuần Vòng quay tài sản cố định =

Tài sản cố định bình quân

Hệ số này cho biết cứ đầu tư trung bình một đồng vào tài sản cố định thì tạo ra bao

nhiêu đồng doanh thu thuần.

Hệ số tăng phản ánh tình trạng quy mô sản xuất đang bị thu hẹp, công ty không

quan tâm đến việc gia tăng đầu tư vào tài sản cố định. Hệ số giảm có thể doanh

nghiệp đang mở rộng kinh doanh và chuẩn bị cho sự tăng trưởng trong tương lai.

Trong tài chính công ty, mức độ sử dụng nợ để tài trợ cho hoạt động của công ty gọi

là đòn bẩy tài chính. Đòn bẩy tài chính có tính hai mặt. Một mặt nó giúp gia tăng lợi

nhuận cho cổ đông, mặt khác nó làm gia tăng rủi ro. Do đó, quản lý nợ cũng quan

trọng như quản lý tài sản. Các tỷ số quản lý nợ bao gồm:

a) Tỷ số nợ trên tổng tài sản.

Tỷ số nợ trên tổng tài sản, thường được gọi là tỷ số nợ, đo lường mức độ sử dụng nợ

của công ty so với tài sản. Công thức: Tổng nợ Tỷ số nợ = Tổng tài sản

Tỷ số nợ thể hiện bằng khả năng tài trợ bằng nợ và mức độ tự chủ tài chính của

công ty. Tổng nợ trên tử số của công thức bao gồm nợ ngắn hạn và nợ dài hạn phải

trả. Chủ nợ thường thích công ty có tỷ số nợ thấp vì như thế công ty có khả năng trả

nợ cao hơn. Ngược lại cổ đông thích muốn có tỷ số nợ cao vì sử dụng đòn bẩy tài

chính nói chung gia tăng khả năng sinh lời cho cổ đông. Tuy nhiên, muốn biết tỷ số

này cao hay thấp cần phải so sánh với tỷ số nợ của bình quân ngành.

b) Tỷ số khả năng trả lãi (Ability to pay interest) hay tỷ số trang trải lãi vay.

Sử dụng nợ nói chung tạo ra được lợi nhuận cho công ty, nhưng cổ đông chỉ có lợi

khi nào lợi nhuận tạo ra lớn hơn lãi phải trả cho việc sử dụng nợ. Nếu không, công ty

sẽ không có khả năng trả lãi và gánh nặng lãi gây thiệt hại cho cổ đông. Để đánh giá

khả năng trả lãi của công ty chúng ta sử dụng tỷ số khả năng trả lãi. Công thức xác định tỷ số như sau: Công thức: EBIT

Thông số khả năng trả lãi vay = Lãi vay

Do khoản chi phí trả lãi vay được lấy từ lợi nhuận trước thuế và lãi vay (EBIT),

sau đó mới nộp thuế và phần còn lại là lợi nhuận sau thuế - phần dành cho chủ sở

hữu. Vì vậy nếu EBIT lớn hơn lãi vay càng nhiều lần thì khả năng đảm bảo cho việc

thanh toán các khoản trả lãi từ lợi nhuận càng đảm bảo hơn.

Tỷ số này đo lường khả năng trả lãi của công ty. Khả năng trả lãi của công ty cao

hay thấp nói chung phụ thuộc vào khả năng sinh lời và mức độ sử dụng nợ của công

ty. Nếu khả năng sinh lời của công ty chỉ có giới hạn trong khi công ty sử dụng quá

nhiều nợ thì tỷ số khả năng trả lãi sẽ giảm.

1.4.3.4. Hệ số khả năng sinh lời.

Lợi nhuận là một chỉ tiêu tài chính tổng hợp phản ánh hiệu quả của toàn bộ quá

trình đầu tư, sản xuất, tiêu thụ và những giải pháp kỹ thuật, quản lý kinh tế tại doanh

nghiệp. Để nhận thức đúng đắn về lợi nhuận thì không phải chỉ quan tâm đến tổng

mức lợi nhuận mà cần phải đặt lợi nhuận trong mối quan hệ với vốn, tài sản, nguồn

lực kinh tế tài chính mà doanh nghiệp đã sử dụng để tạo ra lợi nhuận trong từng phạm

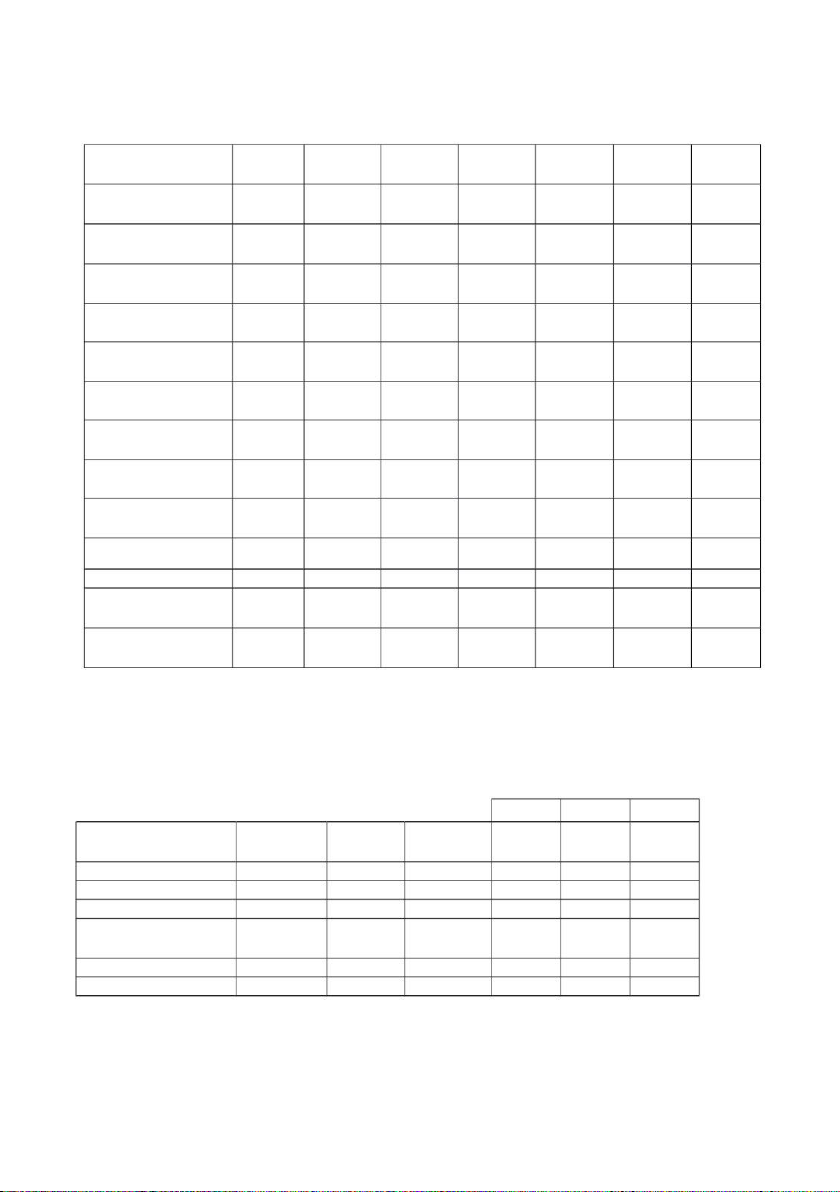

vi, trách nhiệm cụ thể. Điều đó được thể hiện qua những chỉ tiêu tài chính sau: Phải trả cho 3690037 3417206 3709048 -272831 107,98% 291842 92,13% người bán 289188 166642 242584 -122546 173,54% 75942 68,69% Người mua trả tiền trước 1038009 2123791 2411967 1085782 48,88% 288176 88,05% Thuế và các khoản phải nộp 190073 232504 279158 42431 81,75% 46654 83,29% nhà nước Phải trả công nhân viên 1576819 1586093 1524441 9274 99,42% -61652 104,04 Chi phí phải trả % Các khoản phải 578730 3652400 107338 3073670 15,85% -3545062 3402,71 trả, phải nộp khác % 337162 540790 426750 203628 62,35% -114040 126,72 Nợ dài hạn % Chi phí phải trả 13709 - - - - - - dài hạn 93806 176301 28056 82495 53,21% -148245 628,39 Vay và nợ dài hạn % Nguồn vốn chủ

27840628 31691521 33874918 3850893 87,85% 2183397 93,55% sở hữu

27840628 31691521 33874918 3850893 87,85% 2183397 93,55% Nguồn vốn - Quỹ Vốn điều lệ Quỹ

17416877 20899554 20899554 3482677 83,34% 0 100,0% đầu tư phát 1991896 3081189 4132854 1089293 64,65% 1051665 74,55% triển 7840154 5361510 5843777 -2478644 146,23% 482267 91,75% Lợi nhuận chưa phân phối

BẢNG KẾT CẤU ĐVT: Triệu Đồng 2019 2020 2021 2019 2020 2021 Tỉ Tỉ Tỉ trọng trọng trọng Tài sản 40101853 50396458 52067759 100 100 100 Tài sản ngắn hạn 22146335 31541319 34446542 55,23 62,59 66,16 Tiền 987874 995896 1432929 2,46 1,98 2,75

Các khoản đầu tư tài 10238286 17872003 19753142 25,53 35,46 37,94 chính ngắn hạn Các khoản phải thu 5699703 5976863 6118497 14,21 11,86 11,75 Phải thu của khách 4296365 4609297 4459917 10,71 9,15 8,57

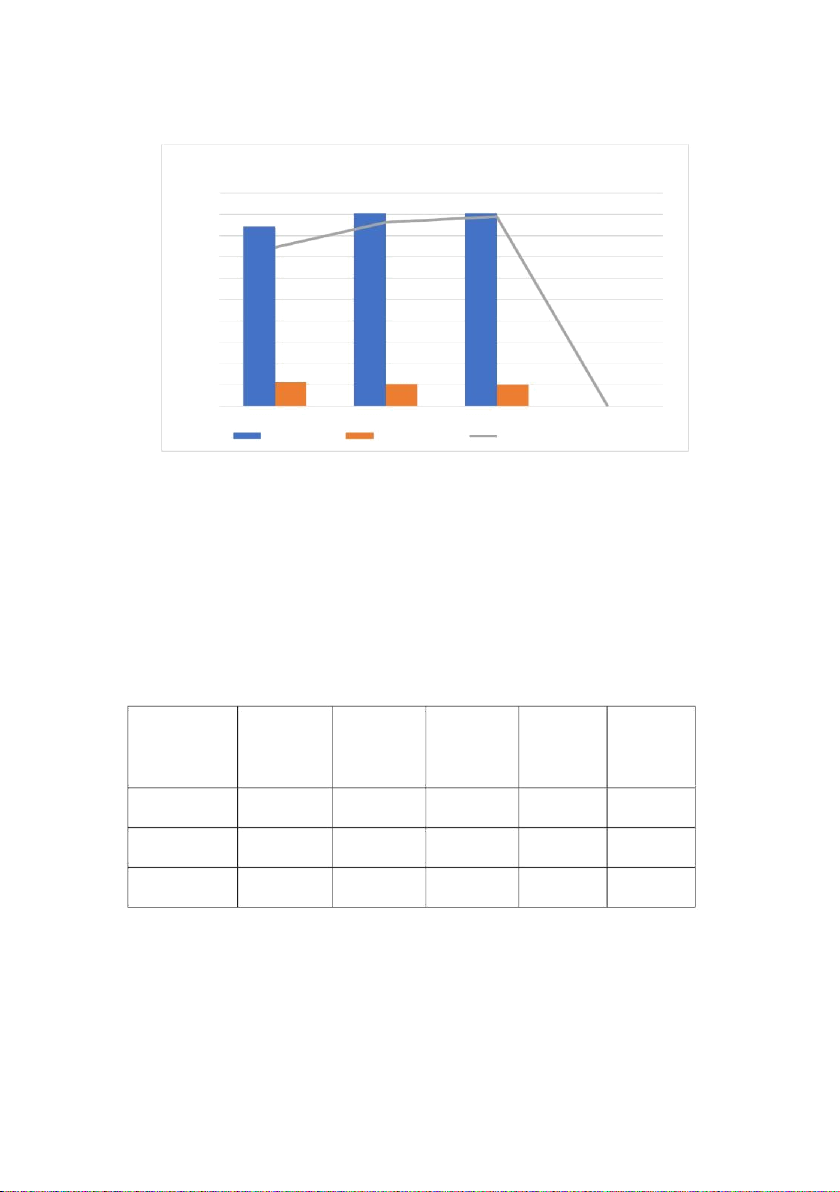

Đồ thị Vòng quay khoản phải thu:

Trong năm 2019 khoản phải thu quay được 7,45 vòng để tạo ra doanh thu cho DN.

Năm 2020 quay được 8,62 vòng, còn năm 2020 quay được 8,89 vòng.

Ta thấy vòng quay các khoản phải thu năm 2020 cao hơn so với năm 2019 chiếm tỉ

lệ 15,70% và năm 2021 cao hơn so với năm 2020 chiếm 3,13% cho thấy công ty thu hồi

nợ năm sau tốt hơn các năm trước.

Vòng quay khoản phải thu tăng qua các năm là do doanh thu thuần tăng nhanh

đòng thời khoản phải thu BQ cũng tăng qua các năm.

=> Qua các năm 2020 và 2021 công ty ít bị chiếm dụng vốn hơn năm 2019.

3.2.3. Vòng quay Tài sản cố định.

Bảng phân tích Vòng quay tài sản cố định của doanh nghiệp:

Đơn vị tính: triệu đồng Chênh Chênh CHỈ TIÊU Năm 2019 Năm 2020 Năm 2021 lệch (%) lệch (%) của năm của năm 2009/2008 2010/2009 Doanh thu 42144529 45211491 45177771 28,63% -0,07% thuần TSCĐ BQ 13227962 14423921 13456000, 9,04% -6,71% 5 Vòng quay 3,18 3,13 3,35 -1,57% 7,02% TSCĐ

Tài liệu liên quan:

-

Xây dựng kế hoạch bán hàng tại Công ty TNHH Đại Phát Tín | Đại học Kinh tế kỹ thuật công nghiệp

99 50 -

Công ty cổ phần giống bò sữa Mộc Châu | Tiểu luận Xây dựng kế hoạch kinh doanh

297 149 -

Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn | Tiểu luận Kế hoạch Kinh Doanh và Phân Tích Doanh Nghiệp

194 97 -

Tài liệu học tập Xây dựng kế hoạch kinh doanh | Đại học Kinh tế kỹ thuật công nghiệp

170 85 -

Ý tưởng khởi nghiệp quán ăn chay - Xây dựng kế hoạch kinh doanh | Đại học Kinh tế Kỹ thuật Công nghiệp

344 172