Nghiên cứu quản trị Tại SeABank | Bài Tập Thảo Luận Quản Trị Học

Trong bối cảnh ngành ngân hàng tại Việt Nam ngày càng phát triển, cạnh tranh mạnh mẽ, SeABank nổi lên là một trong những ngân hàng thương mại cổ phần hàng đầu, với mạng lưới rộng lớn và chiến lược kinh doanh tiên phong. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị học(QTH1011) 125 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA: MARKETING BỘ MÔN QUẢN TRỊ HỌC ĐỀ TÀI THẢO LUẬN

NGHIÊN CỨU HỌC PHẦN QUẢN TRỊ HỌC TẠI SEABANK

Giảng viên hướng dẫn: Trịnh Đức Duy, Đào Hồng Hạnh

Nhóm thực hiện: Nhóm 12

Lớp học phần: 242_BMGM0111_07 Hà Nội, 2025 BẢNG THÀNH VIÊN NHÓM 12 Giảng Nhóm Mã sinh viên STT Họ và tên Nhiệm vụ đánh viên đánh giá giá Lê Quốc Việt - Quay video 1 24D120097 (Nhóm trưởng) - Làm khung nội dung - Chỉnh sửa video 2 Phạm Hà Yên 24D120098 - Thuyết trình - Làm nội dung 2.2.1 - Làm nội dung 2.1 3 Trần Cẩm Tú 24D120144 - Làm bài Word - Phản biện

- Tìm câu hỏi phỏng vấn

4 Nguyễn Thị Việt Trinh 24D120142 - Làm nội dung I - Kịch bản video 5

Hoàng Phan Cẩm Tú 24D120095 - Thuyết trình - Làm nội dung 2.2.2, IV

- Tìm câu hỏi phỏng vấn 6 Nguyễn Thế Vinh

24D120146 - Làm nội dung 3.2 - Làm slide - Làm nội dung 3.1 7 Hoàng Anh Tuấn 24D120094 - Làm bài Word - Phản biện 1 - Kịch bản video 8 Vũ Anh Tuấn

24D120143 - Làm nội dung 3.4 - Làm slide

- Tìm câu hỏi phỏng vấn 9 Trần Phương Uyên 24D120145 - Quay video - Chỉnh sửa video - Kịch bản video 10 Cầm Mai Ly 23D100134 - Quay video - Làm nội dung 3.3 2 MỤC LỤC

LỜI MỞ ĐẦU................................................................................................................ 5

PHẦN I: GIỚI THIỆU VỀ DOANH NGHIỆP.......................................................... 6

1.1. Giới thiệu về ngân hàng SeABank......................................................................6

1.2. Lịch sử hình thành và phát triển..........................................................................6

1.3. Quy mô và thị trường hoạt động.........................................................................7

1.4. Thành tựu của SeABank..................................................................................... 8

PHẦN II: PHÂN TÍCH MÔI TRƯỜNG KINH DOANH.........................................9

2.1. Môi trường bên trong..........................................................................................9

2.1.1. Nguồn lực tài chính.................................................................................... 9

2.1.2. Nguồn nhân lực.......................................................................................... 9

2.1.3. Công nghệ và chuyển đổi số.....................................................................10

2.1.4. Văn hóa doanh nghiệp và trách nhiệm xã hội.......................................... 11

2.2. Môi trường bên ngoài........................................................................................11

2.2.1. Môi trường vĩ mô......................................................................................11

2.2.2. Môi trường ngành.....................................................................................13

PHẦN III: QUẢN TRỊ TRONG DOANH NGHIỆP................................................16

3.1. Hoạch định trong SeABank.............................................................................. 16

3.1.1. Sứ mệnh và tầm nhìn của SeABank.........................................................16

3.1.2. Mục tiêu của doanh nghiệp...................................................................... 16

3.1.3. Kế hoạch và hoạch định chiến lược..........................................................16

3.1.4. Thực hiện kế hoạch.................................................................................. 17

3.1.5. Đánh giá hiệu quả thực hiện chiến lược................................................... 17

3.2. Tổ chức của doanh nghiệp SeABank................................................................18

3.3. Lãnh đạo của doanh nghiệp SeABank..............................................................20

3.3.1. Chức năng lãnh đạo trong công ty............................................................20

3.3.2. Phong cách lãnh đạo của CEO Lê Quốc Long.........................................22

3.4. Kiểm soát trong SeABank................................................................................ 24

3.4.1. Nguyên tắc hoạt động của Ban Kiểm soát............................................... 24

3.4.2. Hệ thống kiểm soát nội bộ........................................................................25

3.4.3. Đánh giá ưu điểm và vai trò của hệ thống kiểm soát đối với SeABank...26

PHẦN IV: TRÁCH NHIỆM XÃ HỘI CỦA DOANH NGHIỆP............................. 28

4.1. Quan điểm và định hướng CSR của SeABank................................................. 28

4.2. Các chương trình CSR tiêu biểu....................................................................... 28

4.2.1. Hỗ trợ giáo dục và phát triển nguồn nhân lực.......................................... 28

4.2.2. Bảo vệ môi trường và phát triển bền vững...............................................29

4.2.3. Hỗ trợ cộng đồng và an sinh xã hội..........................................................29 3

4.3. Tác động và vai trò của CSR đối với SeABank................................................29

PHẦN V: KẾT LUẬN VÀ ĐỀ XUẤT....................................................................... 30

5.1. Kết luận.............................................................................................................30

5.2. Đề xuất..............................................................................................................30

LỜI KẾT...................................................................................................................... 32

TÀI LIỆU THAM KHẢO...........................................................................................33 4 LỜI MỞ ĐẦU

Trong bối cảnh ngành ngân hàng tại Việt Nam ngày càng phát triển, cạnh tranh

mạnh mẽ, SeABank nổi lên là một trong những ngân hàng thương mại cổ phần hàng

đầu, với mạng lưới rộng lớn và chiến lược kinh doanh tiên phong. Để đạt được vị trí

này, SeABank đã áp dụng một hệ thống quản trị hiệu quả, với các chiến lược được xây

dựng bài bản từ quản lý tài chính, phát triển sản phẩm, đến xây dựng thương hiệu và

nâng cao trải nghiệm khách hàng.

Việc nghiên cứu các nguyên lý của học phần Quản trị học thông qua hoạt động

thực tiễn của SeABank sẽ giúp chúng ta hiểu rõ hơn về cách lý thuyết quản trị được áp

dụng trong môi trường ngân hàng. Từ đó, chúng ta có thể rút ra những bài học thiết

thực cho sinh viên và những người làm trong ngành tài chính, ngân hàng, giúp họ cải

thiện kỹ năng quản lý và điều hành trong một môi trường đầy thách thức và cơ hội. 5

PHẦN I: GIỚI THIỆU VỀ DOANH NGHIỆP

1.1. Giới thiệu về ngân hàng SeABank Hình 1: Ngân hàng SeABank

Ngân hàng TMCP Đông Nam Á (SeABank) là một ngân hàng cổ phần của Việt

Nam, có trụ sở chính đặt tại 198 Trần Quang Khải, quận Hoàn Kiếm, Hà Nội. Ngoài

SeABank, ngân hàng này còn sở hữu các sản phẩm và dịch vụ tài chính đa dạng, bao

gồm cho vay tiêu dùng, thẻ tín dụng, và các dịch vụ ngân hàng số. SeABank cũng chú

trọng vào việc phát triển các dịch vụ hỗ trợ doanh nghiệp, từ cho vay đến quản lý tài

chính và tư vấn đầu tư.

Thời gian thành lập: 24/03/1994. Website: www.seabank.com.vn.

1.2. Lịch sử hình thành và phát triển

SeABank có hành trình phát triển hơn 30 năm, từ một ngân hàng địa phương

nhỏ bé tại Hải Phòng đến một trong những ngân hàng thương mại cổ phần nổi bật tại Việt Nam. 6

Giai đoạn khởi đầu (1994 - 2001): SeABank thành lập năm 1994 với tên Ngân

hàng TMCP Bắc Á tại Hải Phòng, đúng lúc kinh tế Việt Nam chuyển sang thị trường.

Vốn ban đầu 5 tỷ đồng, ngân hàng phục vụ doanh nghiệp và cá nhân địa phương. Hoạt

động chủ yếu là huy động vốn, cho vay ngắn-trung hạn, đặt nền móng nhưng quy mô còn nhỏ.

Giai đoạn chuyển mình và đổi tên (2002 - 2007): Năm 2002, ngân hàng đổi tên

thành Ngân hàng TMCP Đông Nam Á (SeABank), chuyển trụ sở về Hà Nội, mở rộng

toàn quốc với tầm nhìn khu vực. SeABank tăng vốn qua cổ phiếu, mở chi nhánh tại

TP.HCM, Đà Nẵng, đa dạng sản phẩm tài chính.

Giai đoạn phát triển mạnh mẽ (2008 - 2015): Sau khủng hoảng 2008, SeABank

chuyển sang mô hình bán lẻ, phát triển vay tiêu dùng, thẻ tín dụng, hợp tác IFC để

nâng quản trị. Từ 2010, mạng lưới chi nhánh phủ khắp tỉnh thành lớn, đến 2015 vượt

100 điểm giao dịch, khẳng định vị thế.

Giai đoạn hiện đại hóa và số hóa (2016 - nay): SeABank tăng trưởng mạnh tài

sản, lợi nhuận; năm 2018, được cổ đông lớn (bà Nguyễn Thị Nga - BRG Group) hỗ

trợ, đầu tư công nghệ. Năm 2020, ra mắt SeAMobile, thêm thẻ phi vật lý, hợp tác

fintech. Ngày 24/3/2021, niêm yết HOSE (mã SSB), nâng uy tín. Đến 2025, tài sản

vượt 200.000 tỷ đồng, hơn 180 chi nhánh, tập trung ngân hàng số.

1.3. Quy mô và thị trường hoạt động

Quy mô hoạt động: Tính đến thời điểm gần đây, SeABank là một trong những

ngân hàng thương mại cổ phần có quy mô trung bình lớn tại Việt Nam. Tổng tài sản

của ngân hàng đạt hàng trăm nghìn tỷ đồng (theo báo cáo tài chính gần nhất, tổng tài

sản vào năm 2023 vượt 200.000 tỷ đồng). SeABank có mạng lưới rộng khắp với hơn

180 chi nhánh và điểm giao dịch trên toàn quốc, phục vụ hàng triệu khách hàng cá nhân và doanh nghiệp. 7

Thị trường hoạt động: SeABank hoạt động chủ yếu tại Việt Nam, tập trung vào

các thành phố lớn như Hà Nội, TP. Hồ Chí Minh, Đà Nẵng và các tỉnh thành phát triển

khác. Ngoài ra, ngân hàng cũng đang mở rộng dịch vụ số hóa để tiếp cận khách hàng

quốc tế thông qua các nền tảng trực tuyến.

1.4. Thành tựu của SeABank

Tăng trưởng tài chính: SeABank liên tục ghi nhận tăng trưởng ổn định về tổng

tài sản, lợi nhuận và vốn điều lệ. Năm 2023, lợi nhuận trước thuế của ngân hàng đạt hơn 5.000 tỷ đồng.

Giải thưởng: Được vinh danh là "Ngân hàng bán lẻ tốt nhất Việt Nam" bởi nhiều

tổ chức quốc tế như The Asian Banker, Global Banking & Finance Review. Giải

thưởng về chuyển đổi số và ứng dụng công nghệ trong lĩnh vực ngân hàng.

Niêm yết: SeABank chính thức niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ

Chí Minh (HOSE) vào năm 2021 với mã chứng khoán SSB, khẳng định vị thế trên thị trường tài chính.

Quan hệ quốc tế: Hợp tác với các tổ chức tài chính lớn như IFC (Tổ chức Tài

chính Quốc tế), nâng cao uy tín và khả năng tiếp cận vốn quốc tế. 8

PHẦN II: PHÂN TÍCH MÔI TRƯỜNG KINH DOANH

2.1. Môi trường bên trong

Môi trường bên trong của SeABank bao gồm các yếu tố nội tại mà ngân hàng có

thể kiểm soát hoặc điều chỉnh, như nguồn lực, cơ cấu tổ chức, văn hóa doanh nghiệp,

và năng lực vận hành. Dưới đây là các khía cạnh chính:

2.1.1. Nguồn lực tài chính

Vốn điều lệ: SeABank có vốn điều lệ mạnh, đạt hơn 28.000 tỷ đồng (khoảng

1,12 tỷ USD) sau lần tăng vốn gần nhất vào năm 2024. Điều này giúp ngân hàng củng

cố năng lực tài chính, đáp ứng các yêu cầu của Basel III và mở rộng tín dụng.

Tổng tài sản: Tính đến cuối 2024, tổng tài sản vượt 12,85 tỷ USD (khoảng

320.000 tỷ đồng), tăng trưởng 22% so với năm trước, cho thấy khả năng tích lũy và

quản lý tài sản hiệu quả.

Lợi nhuận: Lợi nhuận trước thuế (PBT) năm 2024 đạt 238,2 triệu USD, tăng

31% so với 2023, vượt kế hoạch 103%. Điều này phản ánh chiến lược kinh doanh linh

hoạt và khả năng sinh lời tốt trong bối cảnh cạnh tranh cao. 2.1.2. Nguồn nhân lực

SeABank có đội ngũ hơn 2.700 nhân viên (theo số liệu công khai), được đào tạo

chuyên nghiệp và chú trọng vào kỹ năng số hóa. Ngân hàng từng được HR Asia vinh

danh là một trong “Nơi làm việc tốt nhất châu Á 2021”, cho thấy môi trường làm việc

linh hoạt, sáng tạo và chính sách đãi ngộ tốt.

Điểm mạnh nằm ở sự kết hợp giữa lãnh đạo giàu kinh nghiệm (như bà Nguyễn

Thị Nga trong Hội đồng Quản trị và bà Lê Thu Thủy - Tổng Giám đốc) với đội ngũ

trẻ, thích nghi nhanh với công nghệ. 9

2.1.3. Công nghệ và chuyển đổi số

SeABank chú trọng đầu tư vào công nghệ như một lợi thế cạnh tranh cốt lõi

trong xu thế số hóa ngành ngân hàng. Một trong những thành tựu nổi bật là ứng dụng

SeAMobile, nền tảng ngân hàng số tích hợp toàn diện dành cho khách hàng cá nhân.

Trong năm 2024, SeAMobile ghi nhận 52,6 triệu giao dịch số, tăng tới 160% so với

năm 2023. Đồng thời, hơn 70% tài khoản mới được mở thông qua hình thức eKYC,

nâng tổng số người dùng trực tuyến lên gần 4 triệu.

Để đáp ứng khối lượng giao dịch ngày càng tăng và tối ưu hóa hiệu suất,

SeABank đã nâng cấp hệ thống core banking T24 lên phiên bản R22 – phiên bản mới

nhất được triển khai tại Việt Nam. Việc nâng cấp này không chỉ cải thiện tốc độ xử lý

và bảo mật giao dịch mà còn góp phần nâng cao trải nghiệm khách hàng trên nền tảng số.

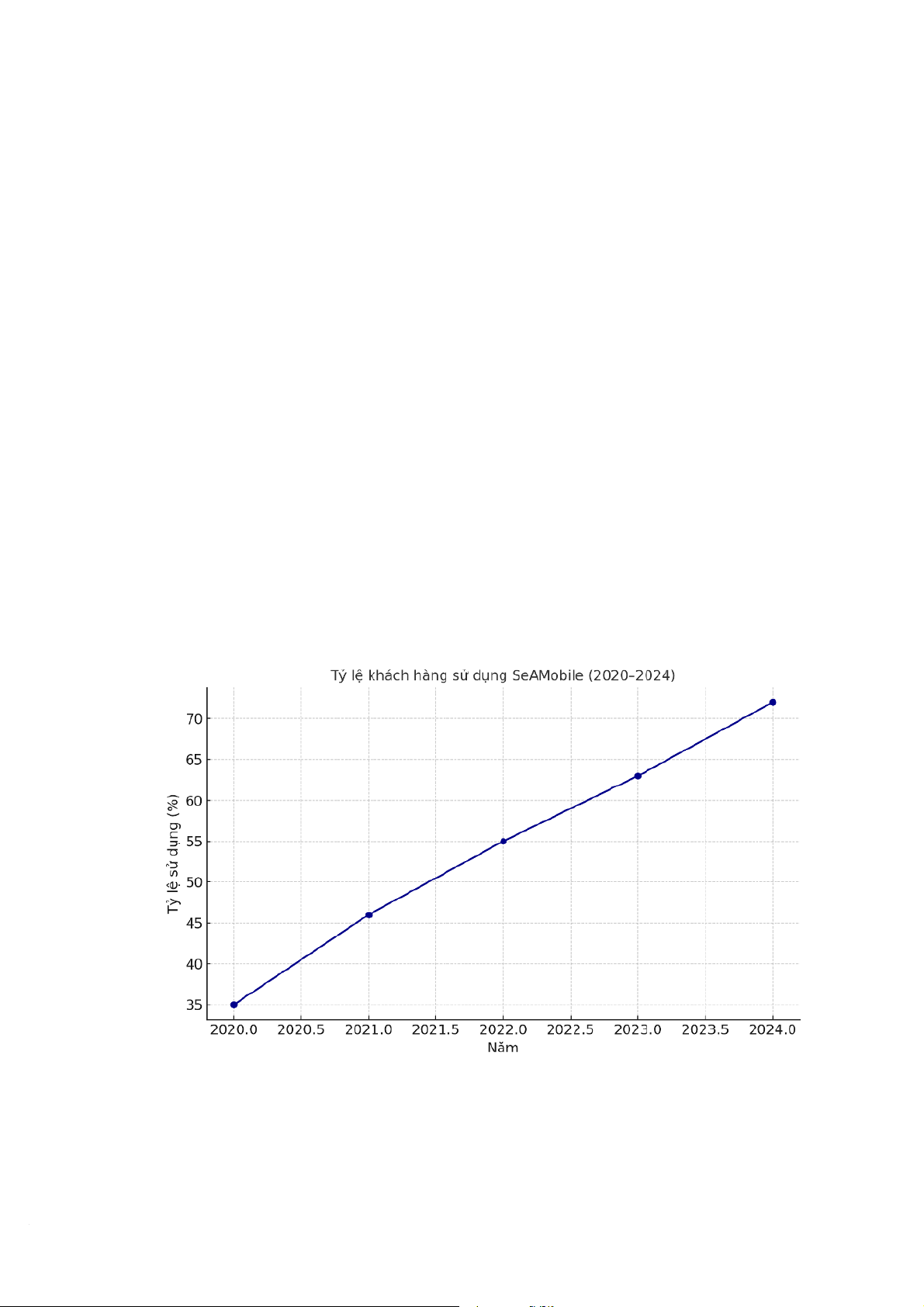

Đáng chú ý, tỷ lệ người dùng SeAMobile tăng trưởng ổn định qua các năm, thể

hiện hiệu quả thực tiễn của chiến lược chuyển đổi số. Biểu đồ dưới đây minh họa xu

hướng gia tăng tỷ lệ khách hàng sử dụng SeAMobile trong giai đoạn 2020–2024:

Hình 2: Tỷ lệ khách hàng sử dụng SeAMobile giai đoạn 2020–2024 10

Từ mức 35% năm 2020, tỷ lệ người dùng đã tăng lên 72% vào năm 2024, cho

thấy mức độ thích nghi và chấp nhận của khách hàng với dịch vụ ngân hàng số. Đây là

cơ sở để SeABank tiếp tục mở rộng hệ sinh thái số, hướng đến mô hình ngân hàng số

toàn diện và bền vững trong tương lai.

2.1.4. Văn hóa doanh nghiệp và trách nhiệm xã hội

Văn hóa doanh nghiệp của SeABank nhấn mạnh sự sáng tạo, minh bạch và lấy

khách hàng làm trung tâm. Điều này được củng cố qua các sáng kiến CSR, như chi

hơn 900.000 USD trong 2024 cho cứu trợ thiên tai, học bổng, và trồng rừng.

Sự hỗ trợ từ hệ sinh thái BRG Group (cổ đông lớn) giúp SeABank tận dụng mối

quan hệ đối tác để nâng cao uy tín và mở rộng khách hàng.

2.2. Môi trường bên ngoài 2.2.1. Môi trường vĩ mô

Môi trường vĩ mô bao gồm các yếu tố như kinh tế, chính trị - pháp luật, văn hóa

xã hội, công nghệ kỹ thuật và tự nhiên, có tác động mạnh mẽ đến các hoạt động kinh

doanh của các tổ chức tài chính, bao gồm SeABank. a) Kinh tế vĩ mô

Suy giảm tăng trưởng kinh tế và đại dịch COVID-19 (2020-2021): Tăng trưởng

GDP giảm mạnh trong năm 2020, chỉ đạt 2,91%, do tác động của đại dịch COVID-19.

Điều này đã ảnh hưởng trực tiếp đến hoạt động của SeABank khi nhiều doanh nghiệp

và cá nhân gặp khó khăn tài chính, dẫn đến gia tăng nợ xấu. Ngân hàng phải tăng

cường trích lập dự phòng rủi ro, ảnh hưởng đến lợi nhuận.

Chính sách tiền tệ nới lỏng (2020-2022): Ngân hàng Nhà nước Việt Nam đã

giảm lãi suất điều hành nhằm hỗ trợ nền kinh tế. Việc giảm lãi suất giúp giảm biên lợi

nhuận từ hoạt động tín dụng của SeABank, nhưng cũng đảm bảo thanh khoản ổn định

và khả năng đáp ứng nhu cầu vay vốn của khách hàng. 11

Lạm phát: Lạm phát ổn định tại Việt Nam đã giúp SeABank duy trì chi phí hoạt

động hợp lý và ổn định biên lợi nhuận, từ đó hỗ trợ ngân hàng phát triển bền vững.

b) Chính trị và pháp luật

Ổn định chính trị và kiểm soát kinh tế vĩ mô: Việt Nam duy trì một môi trường

chính trị ổn định và có các chính sách kiểm soát kinh tế vĩ mô hiệu quả. Trong những

năm gần đây, GDP của Việt Nam tăng trưởng ổn định, với mức tăng 5,05% trong năm

2023, góp phần tạo điều kiện thuận lợi cho hoạt động của SeABank.

Chuyển đổi số: Chính phủ Việt Nam xác định chuyển đổi số là chiến lược quan

trọng để thúc đẩy tăng trưởng kinh tế. SeABank đã đáp ứng xu hướng này bằng cách

triển khai các dịch vụ ngân hàng số như SeAMobile, giúp nâng cao trải nghiệm khách hàng.

Hệ thống pháp luật ngân hàng: Hệ thống pháp luật tại Việt Nam đã được hoàn

thiện, với các quy định liên quan đến hoạt động của Ngân hàng Nhà nước và các ngân

hàng thương mại. Tuy nhiên, vẫn còn một số hạn chế, chẳng hạn như việc thiếu khung

pháp lý cho ngân hàng số và các quy định chưa rõ ràng về quản lý rủi ro tín dụng. c) Văn hóa xã hội

Tăng trưởng thu nhập và nhận thức về dịch vụ tài chính: Sự gia tăng thu nhập và

nhận thức của người dân về các dịch vụ tài chính đã tạo ra cơ hội phát triển cho các

ngân hàng. SeABank đã nhanh chóng phát triển các sản phẩm và dịch vụ mới như thẻ

tín dụng hoàn tiền, gói vay tín chấp ưu đãi cho phụ nữ, nhằm đáp ứng nhu cầu ngày

càng đa dạng của khách hàng.

Ảnh hưởng của các vụ bê bối tài chính: Sau các vụ bê bối tài chính, khách hàng

có xu hướng thận trọng hơn khi gửi tiền tại các ngân hàng, đặc biệt là các ngân hàng tư

nhân. Điều này đặt ra áp lực lớn đối với SeABank trong việc tuân thủ các quy định

nghiêm ngặt và minh bạch hơn trong quản trị ngân hàng. d) Công nghệ kỹ thuật 12

Trong bối cảnh công nghệ số phát triển mạnh mẽ, các ngân hàng đang đứng

trước cơ hội lớn để chuyển mình, trong đó SeABank không nằm ngoài xu thế này. Việc

ứng dụng các nền tảng hiện đại như mobile banking, định danh điện tử (eKYC) hay trí

tuệ nhân tạo (AI) đã và đang mở ra những hướng đi mới, góp phần nâng cao trải

nghiệm khách hàng, tối ưu hóa quy trình vận hành cũng như mở rộng hệ sinh thái dịch

vụ tài chính một cách nhanh chóng và thuận tiện hơn bao giờ hết.

Tuy nhiên, bên cạnh những lợi thế vượt trội mà công nghệ mang lại, SeABank

cũng phải đối mặt với nhiều thách thức, đặc biệt là các rủi ro liên quan đến bảo mật.

Sự gia tăng của các hình thức tấn công mạng và hành vi lừa đảo ngày càng tinh vi đòi

hỏi ngân hàng phải có những chiến lược bảo vệ chặt chẽ và hiệu quả. Việc đầu tư vào

hạ tầng công nghệ an ninh, nâng cấp hệ thống bảo mật cũng như phát triển các giải

pháp phòng chống rủi ro là điều kiện tiên quyết để bảo vệ an toàn thông tin cho khách

hàng, đồng thời duy trì và củng cố niềm tin của họ đối với ngân hàng.

Để ngân hàng số có thể phát triển một cách bền vững và an toàn, SeABank cần

không ngừng đổi mới tư duy công nghệ, đồng thời xây dựng một hệ sinh thái số toàn

diện, bảo mật và thân thiện với người dùng. Đây chính là chìa khóa giúp SeABank

khẳng định vị thế trong ngành tài chính – ngân hàng trong thời đại số hóa hiện nay. e) Môi trường tự nhiên

Tác động của thiên tai đến khả năng trả nợ: Các thiên tai như bão, lũ lụt và hạn

hán có thể làm giảm thu nhập của các hộ gia đình và doanh nghiệp, đặc biệt là các

ngành nông nghiệp và thủy sản. Điều này làm tăng tỷ lệ nợ xấu và ảnh hưởng đến lợi nhuận của SeABank.

Quản lý rủi ro thiên tai và biến đổi khí hậu: SeABank đã nhận thức rõ tầm quan

trọng của việc quản lý rủi ro liên quan đến thiên tai và biến đổi khí hậu. Ngân hàng đã

áp dụng Basel III từ tháng 5/2022 để tăng cường khả năng chịu đựng trước các rủi ro,

đồng thời hợp tác với các tổ chức quốc tế để cung cấp các sản phẩm tài chính xanh hỗ

trợ doanh nghiệp phát triển bền vững. 2.2.2. Môi trường ngành 13 a) Cạnh tranh trong ngành

SeABank đang hoạt động trong một môi trường cạnh tranh gay gắt với các ngân

hàng lớn như Vietcombank, VietinBank, BIDV, và các ngân hàng nước ngoài như

HSBC, Standard Chartered. Những ngân hàng này không chỉ mạnh về tài chính mà

còn có lợi thế về uy tín và mạng lưới khách hàng rộng lớn. Tuy nhiên, SeABank đã tận

dụng được lợi thế từ việc triển khai các sản phẩm ngân hàng số và các dịch vụ tiện ích

để thu hút khách hàng trẻ và những người yêu thích công nghệ. b) Sản phẩm thay thế

Các dịch vụ tài chính fintech, ví điện tử, và các dịch vụ như BNPL (Buy Now

Pay Later) đang ngày càng trở thành những sản phẩm thay thế đáng chú ý trong ngành

ngân hàng. Các công ty như MoMo, ZaloPay và TikiPay đang cạnh tranh mạnh mẽ với

các ngân hàng trong việc cung cấp dịch vụ thanh toán và vay vốn trực tuyến. Điều này

tạo ra thách thức lớn cho SeABank, yêu cầu ngân hàng phải đổi mới và cải thiện các

dịch vụ hiện có để duy trì thị phần.

c) Quyền lực của nhà cung cấp

SeABank phụ thuộc vào các nhà cung cấp công nghệ và dịch vụ hỗ trợ trong

việc vận hành các sản phẩm ngân hàng điện tử và nâng cấp hệ thống. Các đối tác cung

cấp phần mềm ngân hàng lõi, hệ thống thanh toán, và các dịch vụ bảo mật đóng vai trò

quan trọng trong việc duy trì hoạt động ổn định của ngân hàng.

d) Quyền lực của khách hàng

Khách hàng hiện nay có quyền lực lớn hơn bao giờ hết nhờ vào sự phát triển

của công nghệ và các dịch vụ ngân hàng trực tuyến. Khách hàng có thể dễ dàng

chuyển đổi giữa các ngân hàng để tìm kiếm những sản phẩm và dịch vụ phù hợp nhất.

SeABank cần phải duy trì sự đổi mới và sáng tạo trong việc cung cấp các sản phẩm tài

chính để giữ chân khách hàng.

e) Mối đe dọa từ đối thủ tiềm năng 14

Mối đe dọa từ các đối thủ tiềm năng là khá lớn, đặc biệt là với sự tham gia của

các ngân hàng nước ngoài và các công ty fintech. Những đối thủ này có nguồn lực tài

chính mạnh mẽ và khả năng áp dụng công nghệ cao để cung cấp các dịch vụ tài chính

tiện lợi hơn. SeABank cần tập trung vào việc nâng cao chất lượng dịch vụ và cải thiện

trải nghiệm khách hàng để không bị tụt lại phía sau trong cuộc đua cạnh tranh. 15

PHẦN III: QUẢN TRỊ TRONG DOANH NGHIỆP

3.1. Hoạch định trong SeABank

3.1.1. Sứ mệnh và tầm nhìn của SeABank

SeABank đặt ra sứ mệnh phục vụ khách hàng với sự tận tâm và nhiệt huyết,

hướng tới việc mang lại cuộc sống hạnh phúc hơn và một tương lai thịnh vượng cho

cộng đồng. Tầm nhìn của ngân hàng là trở thành tổ chức tài chính được yêu thích nhất

tại Việt Nam, cung cấp đầy đủ các sản phẩm và dịch vụ ngân hàng, đồng thời mang

đến trải nghiệm tối ưu cho khách hàng.

3.1.2. Mục tiêu của doanh nghiệp

SeABank hướng đến mục tiêu trở thành ngân hàng bán lẻ hàng đầu, cung cấp

các giải pháp tài chính sáng tạo và tối ưu hóa lợi ích cho từng phân khúc khách hàng.

Trong đó, ngân hàng tập trung vào các mục tiêu cụ thể như:

- Phát triển khách hàng cá nhân: SeABank chú trọng vào việc cung cấp các sản

phẩm và dịch vụ tài chính phù hợp với nhu cầu đa dạng của khách hàng cá nhân.

- Phát triển khách hàng doanh nghiệp vừa và nhỏ (SME): Ngân hàng xây dựng

một hệ sinh thái sản phẩm và dịch vụ dành riêng cho SME, cam kết minh bạch

thông tin và tối ưu hóa lợi ích.

- Đầu tư công nghệ: SeABank ứng dụng các công nghệ tiên tiến như Trí tuệ nhân

tạo (AI) và Học sâu (Deep Learning) để nâng cao trải nghiệm khách hàng và hiệu quả hoạt động.

3.1.3. Kế hoạch và hoạch định chiến lược

SeABank triển khai chiến lược phát triển ngân hàng bán lẻ, đặc biệt tập trung

vào phân khúc khách hàng cá nhân và SME. Để đạt được mục tiêu này, ngân hàng đã

đưa ra các hướng đi cụ thể: 16

- Phát triển ngân hàng bán lẻ: SeABank đầu tư mạnh vào dịch vụ ngân hàng bán

lẻ, cung cấp các giải pháp tài chính đáp ứng nhu cầu đa dạng của khách hàng cá

nhân và doanh nghiệp vừa và nhỏ.

- Hợp tác chiến lược: SeABank hợp tác với các tổ chức tài chính lớn trong nước

và quốc tế. Tiêu biểu là mối quan hệ chiến lược với Société Générale – một

trong những tập đoàn tài chính hàng đầu châu Âu, giúp nâng cao năng lực cạnh

tranh và mở rộng hoạt động kinh doanh.

- Chuyển đổi số: SeABank theo đuổi chiến lược "hội tụ số", áp dụng các xu

hướng công nghệ tiên tiến như Trí tuệ nhân tạo (AI), Deep Learning và hệ sinh

thái số nhằm nâng cao trải nghiệm khách hàng và hiệu quả hoạt động.

3.1.4. Thực hiện kế hoạch

SeABank đã triển khai nhiều sáng kiến để hiện thực hóa chiến lược của mình, trong đó nổi bật là:

- Phát triển sản phẩm và dịch vụ: Ngân hàng không ngừng mở rộng và cải tiến

các sản phẩm tài chính, đáp ứng nhu cầu của khách hàng cá nhân và doanh nghiệp.

- Đầu tư công nghệ: SeABank đẩy mạnh số hóa, áp dụng công nghệ hiện đại để

tối ưu hóa quy trình và nâng cao trải nghiệm khách hàng.

3.1.5. Đánh giá hiệu quả thực hiện chiến lược

Hiệu quả thực hiện chiến lược của SeABank được đánh giá dựa trên các tiêu chí chính sau:

- Tăng trưởng khách hàng: Đánh giá dựa trên số lượng khách hàng mới, mức độ

hài lòng của khách hàng hiện tại.

- Hiệu quả tài chính: Được đo lường qua các chỉ số tài chính quan trọng như lợi

nhuận trước thuế, tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE). 17

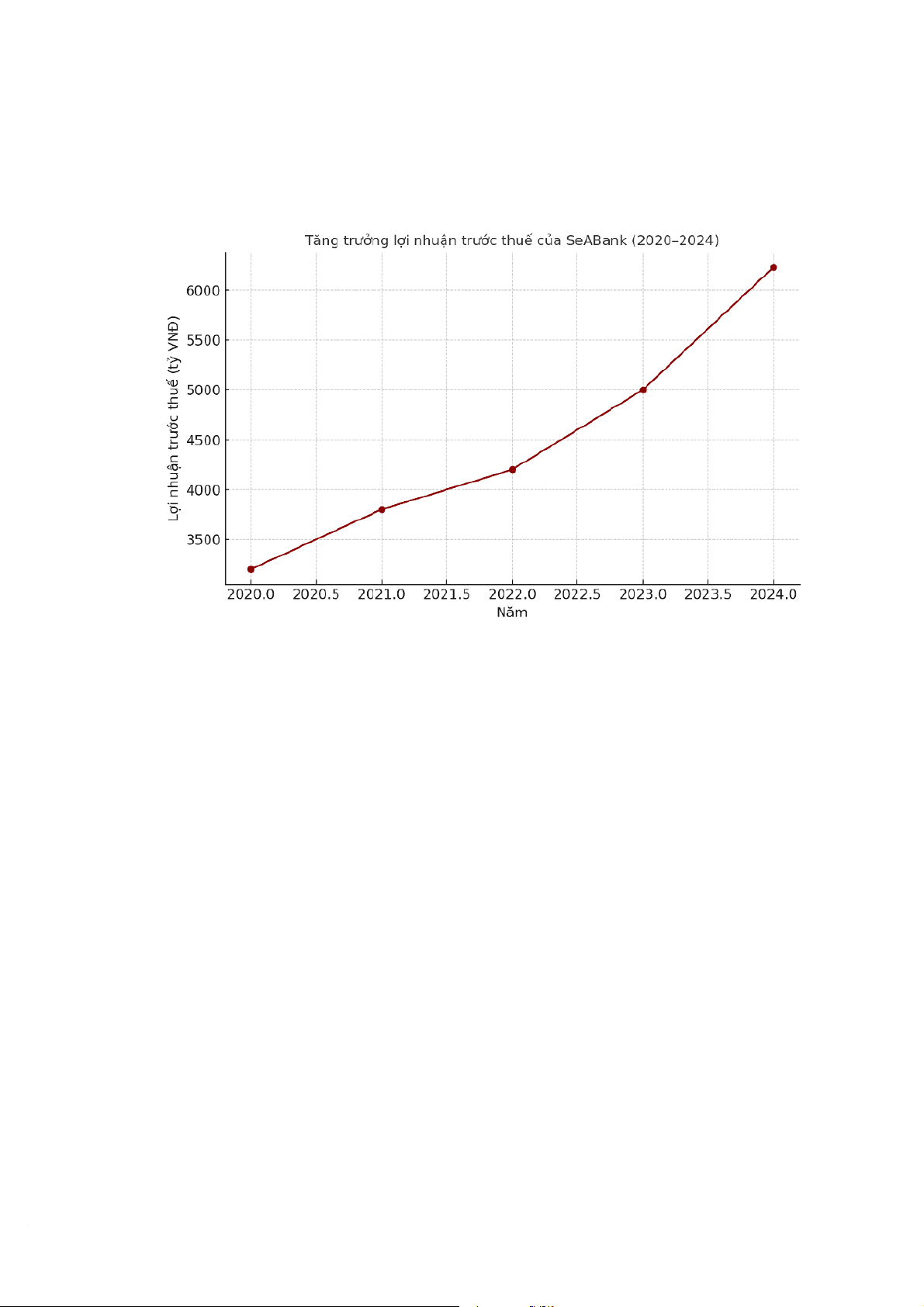

Hiệu quả thực hiện chiến lược kinh doanh của SeABank trong những năm gần

đây được thể hiện rõ qua biểu đồ thể hiện lợi nhuận trước thuế từ năm 2020 đến 2024 như sau:

Hình 3: Biểu đồ tăng trưởng lợi nhuận trước thuế của SeABank (2020–2024)

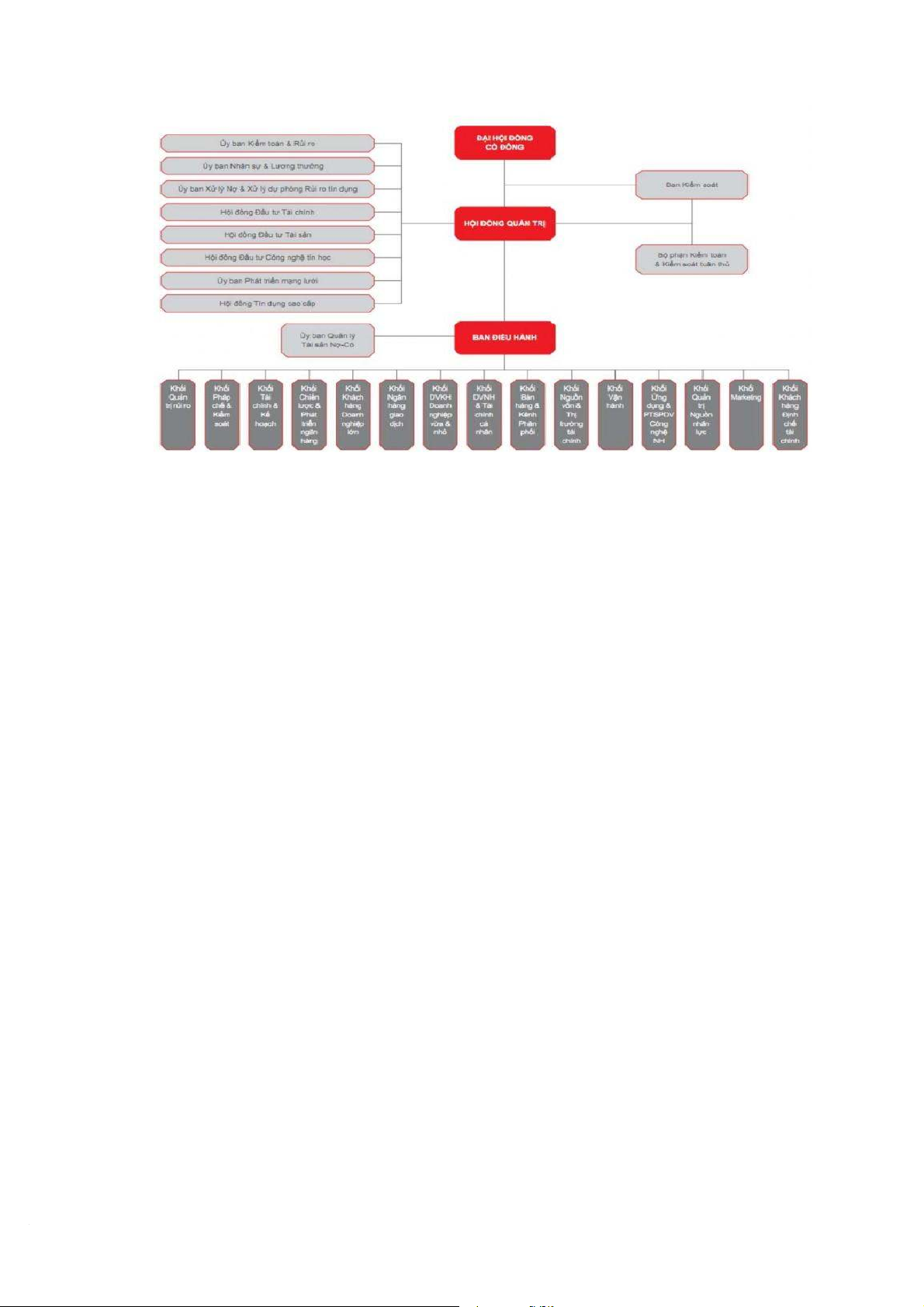

3.2. Tổ chức của doanh nghiệp SeABank

Cơ cấu quản trị của SeABank được thiết kế theo mô hình chuẩn mực và hiện đại,

bao gồm các cấp quản lý chủ chốt: Đại hội đồng cổ đông, Hội đồng quản trị, Ban

Kiểm soát và Tổng Giám đốc.

Về mô hình vận hành, SeABank áp dụng cơ cấu tập trung hóa, phân chia thành

các khối chức năng chính như: Khối Bán lẻ, Khối Khách hàng Doanh nghiệp, Khối

Công nghệ, và Khối Quản trị rủi ro. Sự phân định rõ ràng giữa các khối chức năng

không chỉ giúp tối ưu hóa công tác quản lý, mà còn hỗ trợ ngân hàng vận hành hiệu

quả trên hệ thống hơn 180 chi nhánh và điểm giao dịch trải dài toàn quốc. 18

Hình 4: Mô hình tổ chức của SeABank

Đặc biệt, SeABank là một trong những ngân hàng tiên phong tại Việt Nam trong

việc triển khai các chuẩn mực quản trị quốc tế, điển hình là việc áp dụng Basel III từ

năm 2022. Việc áp dụng đầy đủ các tiêu chuẩn như LCR (Liquidity Coverage Ratio)

và NSFR (Net Stable Funding Ratio) đã góp phần nâng cao năng lực quản trị rủi ro tín

dụng, rủi ro thị trường và rủi ro thanh khoản. Qua đó, SeABank không chỉ đáp ứng yêu

cầu pháp lý ngày càng khắt khe từ Ngân hàng Nhà nước mà còn củng cố khả năng

chống chịu và thích ứng trước các biến động kinh tế vĩ mô.

Cơ cấu tổ chức rõ ràng: SeABank có một cơ cấu tổ chức linh hoạt và hiệu quả,

giúp các quyết định được đưa ra nhanh chóng và dễ dàng. Các bộ phận trong ngân

hàng như tín dụng, kế toán, marketing và các dịch vụ khách hàng đều có nhiệm vụ cụ

thể và phối hợp chặt chẽ với nhau.

Tính linh hoạt: Mặc dù cơ cấu tổ chức có tính chất phân cấp rõ ràng, nhưng

SeaBank cũng chú trọng đến sự linh hoạt trong công việc, nhằm đáp ứng kịp thời với

những thay đổi trong thị trường và nhu cầu của khách hàng.

Quản lý hiệu quả: Ban lãnh đạo của ngân hàng luôn duy trì sự kiểm soát chặt chẽ

trong việc quản lý và điều hành các hoạt động của ngân hàng, đảm bảo sự hoạt động

hiệu quả và ổn định. 19

Tài liệu liên quan:

-

Nghiên cứu hoạt động quản trị thành công của coolmate | Bài thảo luận quản trị học

6 3 -

Phân tích phong cách lãnh đạo của ông Lê Hồng Minh và cách VNG Group thực hiện chức năng lãnh đạo trong thực tế | Bài thảo luận quản trị học

25 13 -

Nghiên cứu nội dung học phần Quản trị học tại Vinhomes | Bài thảo luận quản trị học

20 10 -

Nghiên cứu hoạt động quản trị thành công của doanh nghiệp điển hình và vận dụng bài học kinh nghiệm cho doanh nghiệp khởi nghiệp của bạn | Bài thảo luận quản trị học

28 14 -

Nghiên cứu học phần quản trị học thông qua Công ty cổ phần Bao Bì Công Nghệ Thuận Phát | Bài thảo luận quản trị học

23 12