Phân Tích Các Thương Vụ Mua Bán & Sáp Nhập môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Câu 1: Giảđịnh rằng một công ty mà bạn đang sở hữu cổ phần nhận được 2 lời đề nghị về việc bán lại công ty của bạn. Có lý do nào để bạn có thể biện hộ cho trường hợp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

MỤC LỤC

Câu 1: Giả định rằng một công ty mà bạn đang sở hữu cổ phần nhận được 2 lời đề nghị

về việc bán lại công ty của bạn. Có lý do nào để bạn có thể biện hộ cho trường hợp Ban

quản lý của công ty bạn lại chấp nhập lời đề nghị có mức giá chào mua thấp hơn không?

Giải thích. ......................................................................................................................... 2

Câu 2: Các cổ đông của công ty Flannery vừa bỏ phiếu quyết định việc mua lại công ty

Stultz. Thông tin về mỗi công ty được cho dưới đây: ...................................................... 4

Câu 3: Công ty điện Cholern (CEC) là một công ty công ích cung cấp điện lực cho vùng

trung tâm Colorado. Các sự kiện gần đây liên quan đến trạm điều hành nhà máy điện hạt

nhân Mile –High của CEC đang không khuyến khích nhà đầu tư. Một số cổ đông đang

lo lắng về báo cáo tài chính gần đây nhất của công ty: .................................................... 6

Câu 4: Cách đây 6 tháng công ty Birdie Golf đã có các cuộc nói chuyện với công ty

Hybrid Golf về vấn đề sáp nhập. Sau một vài cuộc đàm phán, bên mua lại đề nghị thanh

toán bằng tiền mặt cho Hybrid Golf với giá $352 triệu. Cả hai công ty đều có thị trường

tốt trong ngành kinh doanh câu lạc bộ Golf và hai công ty tin rằng thương vụ sáp nhập

sẽ mang lại giá trị cộng hưởng đáng kể nhờ vào lợi thế kinh tế về quy mô trong sản xuất

và tiếp thị , cũng như có sự tiết kiệm đáng kể trong các chi phí quản lý chung. ............. 8

Câu 5: Theo bạn, hoạt động M&A trong giai đoạn nền kinh tế khó khăn có khác với thời

kỳ nền kinh tế thuận lợi hay không? Giải thích tại sao hoạt động M&A thường diễn ra

theo sóng? ....................................................................................................................... 11

Câu 1: Giả định rằng một công ty mà bạn đang sở hữu cổ phần nhận được 2 lời đề nghị về

việc bán lại công ty của bạn. Có lý do nào để bạn có thể biện hộ cho trường hợp Ban quản

lý của công ty bạn lại chấp nhập lời đề nghị có mức giá chào mua thấp hơn không? Giải thích. Giải:

Mặc dù mục tiêu chính của Ban quản lý là tối đa hóa lợi ích cho cổ đông, có một số

lý do hợp lý và có thể biện hộ được để Ban quản lý chấp nhận lời đề nghị có mức giá chào mua thấp hơn:

1. Rủi ro và Hình thức Thanh toán (Method of Payment)

Lời đề nghị có mức giá chào mua cao hơn có thể đi kèm với những rủi ro lớn hơn

hoặc hình thức thanh toán kém hấp dẫn, khiến giá trị thực tế và độ chắc chắn của giao dịch bị giảm sút.

Hình thức thanh toán bằng chứng khoán (Cổ phiếu): Một lời đề nghị có giá trị

danh nghĩa cao hơn nhưng được thanh toán bằng cổ phiếu của bên mua có thể mang lại sự

không chắc chắn về giá trị thực tế . Các nghiên cứu chỉ ra rằng, nếu bên mua được coi là

định giá quá cao (overvalued), cổ đông bên bán có thể phải chịu thiệt hại sau khi thương

vụ hoàn tất . Ngược lại, một lời đề nghị giá thấp hơn nhưng bằng tiền mặt có thể được ưu

tiên vì nó mang lại giá trị chắc chắn và thanh khoản tức thời cho cổ đông .

Tính chắc chắn của giao dịch: Lời đề nghị cao hơn có thể bị ràng buộc bởi các

điều kiện phức tạp, ví dụ như cần phải có nguồn tài trợ không chắc chắn hoặc gặp phải vấn

đề chống độc quyền nghiêm trọng, có thể dẫn đến sự chậm trễ hoặc thất bại giao dịch.

Trong khi đó, lời đề nghị thấp hơn có thể là một giao dịch "sạch" (clean deal) với khả năng

hoàn tất nhanh chóng và chắc chắn hơn. 2

Các điều khoản phụ thuộc giá trị (CVRs - Contingent Value Rights): Lời đề nghị

cao hơn có thể đi kèm với các quyền lợi có giá trị không chắc chắn mà giá trị của chúng

phụ thuộc vào hiệu suất trong tương lai của công ty kết hợp.

2. Động cơ chiến lược và phòng thủ

Ban quản lý có thể biện hộ rằng việc bảo vệ lợi ích dài hạn và chiến lược của công

ty quan trọng hơn khoản lợi nhuận ngắn hạn từ giá chào mua cao hơn:

Sự xuất hiện của Hiệp sĩ áo trắng (White Knight): Nếu lời đề nghị giá cao hơn

mang tính chất thù địch (hostile takeover), Ban quản lý có thể chọn sáp nhập với một bên

thâu tóm thân thiện hơn, được gọi là "Hiệp sĩ áo trắng", ngay cả khi mức giá thấp hơn.

Hiệp sĩ áo trắng này có thể hứa không sa thải các giám đốc hoặc không bán đi một số bộ

phận kinh doanh quan trọng, từ đó bảo vệ các bên liên quan và cấu trúc công ty.

Tránh chào thầu cưỡng ép: Ban quản lý có thể từ chối một lời đề nghị cao hơn nếu

đó là "chào thầu hai cấp" (two-tiered tender offer), trong đó mức giá cao được đưa ra cho

một tỷ lệ cổ phần ban đầu, và mức giá thấp hơn cho phần còn lại. Chiến thuật này mang

tính cưỡng ép, và việc từ chối có thể nhằm đảm bảo sự đối xử bình đẳng với tất cả cổ đông.

Duy trì chiến lược dài hạn: HĐQT có thể thực hiện chiến thuật "Just Say No" để

từ chối đề nghị, ngay cả khi nó có mức phí thặng dư cao hơn, nếu họ tin rằng lời đề nghị

đó "không thỏa đáng" (inadequate) và đi ngược lại chiến lược dài hạn đã được phát triển tốt của công ty.

3. Bất cân xứng thông tin và định giá nội tại

Quyết định chấp nhận giá thấp hơn còn xuất phát từ sự khác biệt trong nhận thức về giá trị công ty:

Giá trị cộng hưởng đảo ngược: Trong một số trường hợp thoái vốn, Ban quản lý

có thể nhận thấy rằng các bộ phận riêng biệt của công ty có giá trị riêng biệt lớn hơn so với 3

khi chúng nằm trong cấu trúc tổng thể của công ty mẹ (giá trị cộng hưởng đảo ngược). Mặc

dù khái niệm này thường được áp dụng cho thoái vốn (divestitures), nó cũng ngụ ý rằng

bên chào mua thấp hơn có thể nhìn thấy được giá trị thực sự này, trong khi bên chào mua

giá cao hơn có thể đã đánh giá sai lầm về giá trị của toàn bộ công ty.

Kỳ vọng về giá trong tương lai: Do tình trạng bất cân xứng thông tin, HĐQT có thể

biết được công ty sắp tung ra sản phẩm mới hoặc có cơ hội đạt mức sinh lợi cao hơn trong

tương lai. Trong khi đó, bên thâu tóm giá cao có thể chỉ định giá dựa trên giá thị trường

hiện tại cộng với một phần giá trị thặng dư, dẫn đến việc họ chào mua với giá thấp hơn

đáng kể so với giá trị nội tại mà HĐQT tính toán.

Do đó, Ban quản lý có thể chấp nhận mức giá thấp hơn nếu họ chứng minh được

rằng lời đề nghị đó mang lại giá trị chắc chắn hơn, ít rủi ro hơn về mặt pháp lý/thanh toán,

hoặc đến từ một đối tác chiến lược thân thiện hơn (White Knight), từ đó tối đa hóa lợi ích

cho cổ đông trong dài hạn, ngay cả khi bỏ qua lợi ích tài chính ngắn hạn từ lời đề nghị cao hơn.

Câu 2: Các cổ đông của công ty Flannery vừa bỏ phiếu quyết định việc mua lại công ty

Stultz. Thông tin về mỗi công ty được cho dưới đây: Flannery Stultz Tỷ số P/E 6,35 12,70

Số lượng cổ phần thường 73.000 146.000 Thu nhập $230.000 $690.000

Các cổ đông của Flannery sẽ nhận được một cổ phần của Stultz cho 3 cổ phần Flannery mà họ đang nắm giữ.

a. EPS của Stultz là bao nhiêu sau khi được sáp nhập? Tỷ số P/E sẽ là bao nhiêu nếu

giá trị NPV từ việc mua lại là bằng 0? 4

b. Tại sao điều mà Stultz phải lưu tâm là giá trị cộng hưởng từ sáp nhập hai công ty

này? Hãy giải thích tại sao câu trả lời của bạn giúp lý giải quyết định thực hiện việc mua lại? Giải:

a. Số lượng cổ phần mới của Stultz = 73.000 3=24.333,33 (𝑐ổ 𝑝ℎầ𝑛)

Tổng cổ phần sau sáp nhập = 146.000 + 24.333,33 = 170.333,33 (cổ phần)

Tổng thu nhập sau sáp nhập = 690.000+230.000=920.000 USD Hiện tại:

𝐸𝑃𝑆𝑆𝑡𝑢𝑙𝑡𝑧 =𝑇ℎ 𝑆𝑢 ố 𝑛 𝑙 ℎ ư ậ𝑝

ợ𝑛𝑔 𝑐ổ 𝑝ℎầ𝑛 =690.000 146.000 = 4,726 𝑈𝑆𝐷

𝑆𝑡𝑢𝑙𝑡𝑠 = 𝐸𝑃𝑆. 𝑃 𝑃

𝐸= 4,726 × 12,70 = 60𝑈𝑆𝐷

𝐸𝑃𝑆𝐹𝑙𝑎𝑛𝑛𝑒𝑟𝑦 =𝑇ℎ 𝑆𝑢 ố 𝑛 𝑙 ℎ ư ậ𝑝

ợ𝑛𝑔 𝑐ổ 𝑝ℎầ𝑛 =230.000 73.000 = 3,15 𝑈𝑆𝐷

𝑃𝐹𝑙𝑎𝑛𝑛𝑒𝑟𝑦 = 𝐸𝑃𝑆. 𝑃𝐸= 3,15 × 6,35 = 20𝑈𝑆𝐷

𝐸𝑃𝑆𝑚ớ𝑖 =𝑇ổ 𝑇𝑛 ổ𝑔 𝑛 𝑡 𝑔 ℎ 𝑠𝑢 ố 𝑛 𝑐 ℎ ổ ậ𝑝 𝑝ℎầ𝑛 =920.000

170.333,33 = 5,40 𝑈𝑆𝐷

Nếu NPV của việc mua lại bằng 0, nghĩa là thị trường không đánh giá thương vụ này tạo

ra giá trị tăng thêm (không có giá trị cộng hưởng), tổng giá trị vốn hóa của công ty sau sáp

nhập sẽ bằng tổng giá trị vốn hóa của hai công ty cộng lại.

− Giá trị vốn hóa Stultz (cũ): 60×146.000=8.760.000 USD

− Giá trị vốn hóa Flannery (cũ): 20×73.000=1.460.000 USD

− Tổng giá trị công ty sau sáp nhập: 10.220.000 USD

− Giá cổ phiếu sau sáp nhập vẫn là 60 USD (vì 10.220.000/170.333,33≈60). 𝑃

=𝑔𝑖á 𝑐ổ 𝑝ℎ𝑖ế𝑢 =60 5,4 =11,11 𝐸𝑚ớ𝑖 𝐸𝑃𝑆𝑚ớ𝑖 b. Giải thích: 5

Giá trị thị trường của Flannery = LN x P/E = $230.000 x 6.35 = $1.460.500

Chi phí mua lại = (1/3) x 73.000 x $60.02 = $1.460.500

NPV= 0 = Giá trị thị trường của Flannery - Chi phí mua lại

→ Giá trị cộng hưởng từ việc sáp nhập này là bằng 0 nhưng có thể Flannery mua lại Stultz

vì một lí do tài chính khác.

Câu 3: Công ty điện Cholern (CEC) là một công ty công ích cung cấp điện lực cho vùng

trung tâm Colorado. Các sự kiện gần đây liên quan đến trạm điều hành nhà máy điện hạt

nhân Mile –High của CEC đang không khuyến khích nhà đầu tư. Một số cổ đông đang lo

lắng về báo cáo tài chính gần đây nhất của công ty:

Báo cáo thu nhập Năm ngoái Bảng cân đối kế toán ($ triệu)

Giá trị vào cuối năm ($ triệu) Doanh thu $110 Tài sản $400 Chi phí nhiên liệu 50 Nợ 300 Chi phí khác 30 Vốn chủ sở hữu 100 Lãi vay 30 Thu nhập khác $0

Gần đây, một nhóm nhà đầu tư cá nhân giàu có vừa đề nghị mua một nửa tài sản của CEC

theo mức giá thị trường. Ban giám đốc của CEC cho rằng, công ty nên đồng ý thương vụ

này vì lý do: “chúng tôi tin rằng thế mạnh của chúng ta trong ngành năng lượng có thể

được khai thác tốt hơn bởi CEC nếu chúng ta bán các máy móc truyền tải và phát điện,

chuyển sang ngành kinh doanh Viễn thông. Mặc dù ngành viễn thông là một lĩnh vực kinh

doanh có rủi ro hơn so với cung cấp điện năng vì là một công ty công ích, đây cũng là một

ngành tiềm năng mang lại rất nhiều lợi nhuận”

Yêu cầu: Theo Bạn, Ban giám đốc có nên chấp nhận đề xuất mua lại này hay không? Tại

sao có hoặc tại sao không? 6 Giải

1. Đánh giá sức khỏe tài chính hiện tại

Trước hết, cần nhìn nhận CEC đang ở trong tình trạng tài chính rất bấp bênh. Báo

cáo thu nhập cho thấy lợi nhuận ròng của công ty bằng $0 (Doanh thu $110 triệu - Tổng

chi phí và lãi vay $110 triệu). Đáng báo động hơn là cơ cấu vốn: CEC đang sử dụng đòn

bẩy tài chính cực cao với khoản nợ $300 triệu, chiếm tới 75% tổng tài sản ($400 triệu). Chi

phí lãi vay hàng năm lên tới $30 triệu đang "ăn mòn" toàn bộ lợi nhuận hoạt động. Trong

bối cảnh này, ưu tiên hàng đầu của CEC phải là quản trị rủi ro và cải thiện dòng tiền, chứ

không phải là mạo hiểm đầu tư mới.

2. Phân tích về Chiến lược và Sự phù hợp (Strategic Fit)

Đề xuất của Ban giám đốc mang dấu hiệu của việc "Từ bỏ hoạt động kinh doanh

cốt lõi" (Abandoning the Core Business). Tuy nhiên, lý do họ đưa ra là "thế mạnh trong

ngành năng lượng có thể khai thác tốt hơn trong ngành viễn thông" là thiếu cơ sở thực tế.

Thiếu tính hợp lực (Synergy): Ngành điện (tiện ích công cộng) và Viễn thông là

hai lĩnh vực có mô hình kinh doanh, công nghệ và yêu cầu quản lý hoàn toàn khác nhau.

Khả năng vận hành nhà máy điện không tạo ra lợi thế cạnh tranh trong việc quản lý dữ liệu

hay mạng lưới viễn thông. Do đó, kỳ vọng về sự cộng hưởng giá trị ở đây là không thực tế.

Rời xa năng lực cốt lõi: Thay vì tập trung vào lĩnh vực mình am hiểu nhất, CEC

đang định dấn thân vào một lĩnh vực mà họ thiếu kinh nghiệm. Điều này thường dẫn đến

thất bại trong các thương vụ tái cấu trúc.

3. Mâu thuẫn về Rủi ro và Trách nhiệm với Chủ nợ

Đây là điểm mấu chốt khiến đề xuất này trở nên nguy hiểm:

Thay đổi hồ sơ rủi ro: Ngành điện là ngành có rủi ro thấp và dòng tiền ổn định,

trong khi Viễn thông được chính Ban giám đốc thừa nhận là "rủi ro hơn". Việc bán các tài

sản an toàn (máy móc, thiết bị điện) để đầu tư vào tài sản rủi ro (viễn thông) trong khi vẫn

giữ nguyên khoản nợ khổng lồ ($300 triệu) được gọi là hành vi "đánh tráo tài sản" (asset substitution).

Xung đột lợi ích: Các chủ nợ cho CEC vay tiền dựa trên sự an toàn của tài sản 7

ngành điện. Nếu chuyển sang viễn thông, rủi ro vỡ nợ sẽ tăng vọt. Hành động này có thể

vi phạm các khế ước vay nợ và làm tổn hại nghiêm trọng đến quyền lợi của trái chủ.

4. Khuyến nghị giải pháp thay thế

Thay vì bán tài sản để "đánh cược" vào viễn thông, HĐQT nên xem xét phương án

tái cấu trúc khác hợp lý hơn:

Nếu thực hiện thoái vốn (Divestiture), số tiền thu được nên dùng để trả bớt nợ gốc.

Việc giảm nợ từ $300 triệu xuống mức thấp hơn sẽ giúp giảm gánh nặng lãi vay ($30

triệu/năm), từ đó giúp công ty bắt đầu có lợi nhuận dương.

Việc tái cấu trúc nên tập trung vào việc xử lý các tài sản kém hiệu quả (như nhà máy

điện hạt nhân đang gặp vấn đề) để cắt lỗ, thay vì bán đi các tài sản đang tạo ra dòng tiền ổn định.

Câu 4: Cách đây 6 tháng công ty Birdie Golf đã có các cuộc nói chuyện với công ty Hybrid

Golf về vấn đề sáp nhập. Sau một vài cuộc đàm phán, bên mua lại đề nghị thanh toán bằng

tiền mặt cho Hybrid Golf với giá $352 triệu. Cả hai công ty đều có thị trường tốt trong

ngành kinh doanh câu lạc bộ Golf và hai công ty tin rằng thương vụ sáp nhập sẽ mang lại

giá trị cộng hưởng đáng kể nhờ vào lợi thế kinh tế về quy mô trong sản xuất và tiếp thị ,

cũng như có sự tiết kiệm đáng kể trong các chi phí quản lý chung.

Bryce Bichon, nhân viên tài chính của Bridie chuẩn bị các điều kiện cho các cuộc đàm

phán về vấn đề sáp nhập. Bryce chuẩn bị các báo cáo tài chính dự kiến cho Hybrid Golf

với giả định việc sáp nhập xảy ra. Các báo cáo tài chính đã tính tất cả lợi ích từ giá trị cộng

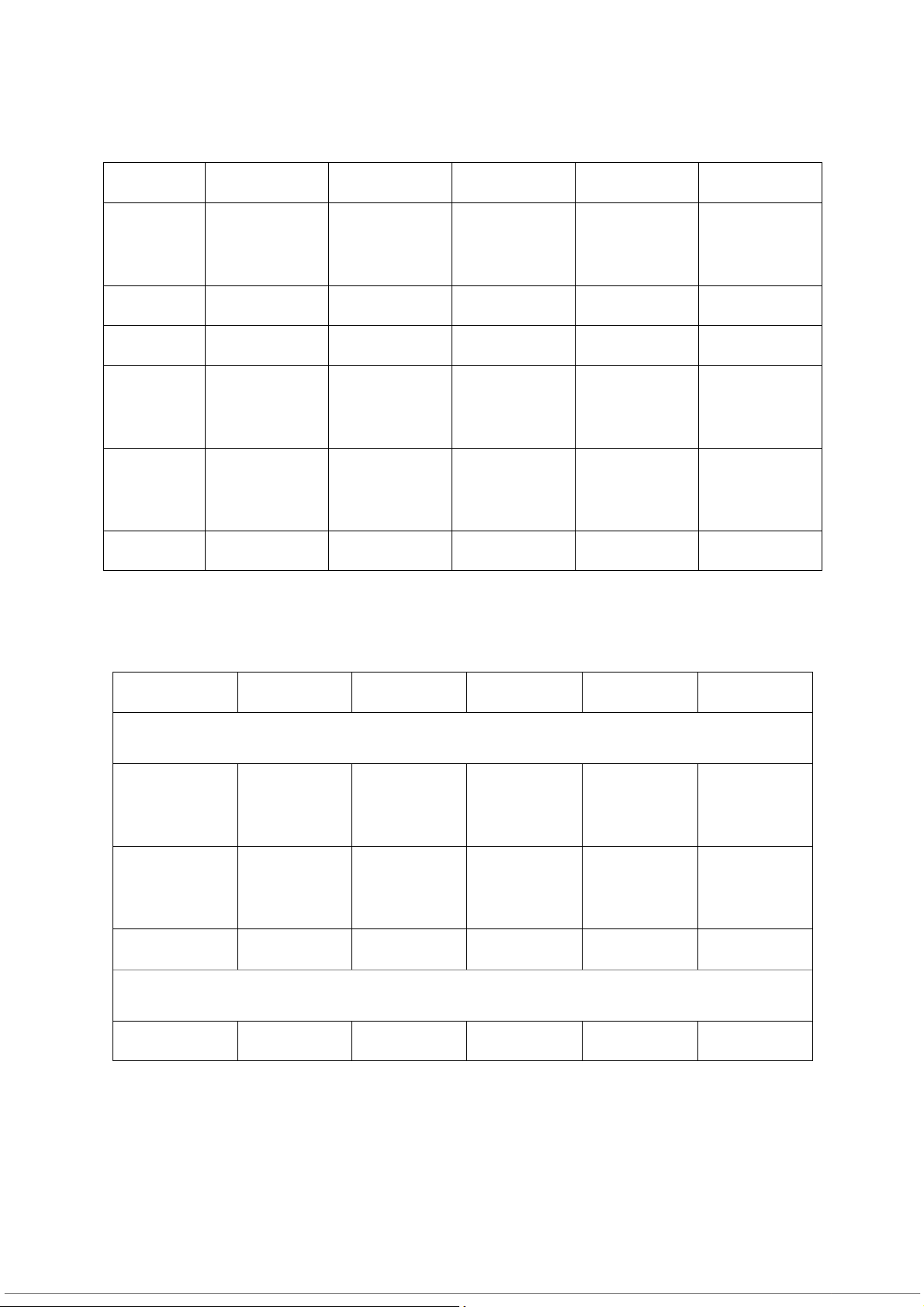

hưởng của việc sáp nhập: 2012 2013 2014 2015 2016

Doanh thu $512.000.000 $576.000.000 $640.000.000 $720.000.000 $800.000.000 Chi phí 359.200.000

403.200.000 448.000.000 505.600.000 564.000.000 sản xuất 8 Khấu hao 48.000.000 51.200.000 52.800.000 53.120.000 53.600.000 Chi phí 51.200.000 57.600.000 64.000.000 72.320.000 77.600.000 khác EBIT $53.600.000

$64.000.000 $75.200.000 $88.960.000 $104.800.000 Lãi vay 12.160.000 14.080.000 15.360.000 16.000.000 17.280.000 Thu nhập $41.440.000

$49.920.000 $59.840.000 $72.960.000 $87.520.000 tính thuế Thuế 16.576.000 19.968.000 23.936.000 29.184.000 35.008.000 (40%) Lãi ròng $24.864.000

$29.952.000 $35.904.000 $43.776.000 $52.512.000

Bryce cũng nhận thức được rằng rằng mảng hoạt động của Hybrid Golf sẽ đòi hỏi các

khoản đầu tư mỗi năm nhằm duy trì hoạt động, cùng với các nguồn tài trợ. Bảng phác thảo

dưới đây cho thấy các yêu cầu về đầu tư và các nguồn tài trợ: 2012 2013 2014 2015 2016 Các khoản đầu tư: Vốn luân

$12.800.000 $16.000.000 $16.000.000 $19.200.000 $19.200.000 chuyển ròng Tài sản cố 9.600.000 16.000.000

11.520.000 76.800.000 4.480.000 định Tổng

$22.400.000 $32.000.000 $27.520.000 $96.000.000 $23.680.000 Các nguồn tài trợ: Nợ mới

$22.400.000 $10.240.000 $10.240.000 $9.600.000 $7.680.000 9 Lợi nhuận giữ 0 21.760.000 17.280.000 17.280.000 16.000.000 lại Tổng

$22.400.000 $32.000.000 $27.520.000 $26.880.000 $23.680.000

Ban giám đốc của Birdie Golf cảm thấy rằng cấu trúc vốn của Hybrid Golf không tối ưu.

Nếu việc sáp nhập xảy ra, Hybrid Golf lập tức sẽ tăng đòn bẩy tài chính bằng cách phát

hành $71 triệu nợ, và sau đó là khoản thanh toán cổ tức $96 triệu cho Bridie Golf. Điều

này sẽ làm tăng tỷ số Nợ/vốn chủ sở hữu của Hybrid Golf từ 0,5 lên 1,00. Birdie Golf cũng

có thể sử dụng $16 triệu khoản chuyển lỗ cho mục đích thuế của Hybrid Golf từ các năm

trước đó (tax loss carryforward) vào năm 2013 và 2014 . Tổng giá trị của Hybrid Golf được

ước tính là $576 triêụ sau 5 năm và công ty sẽ có $192 triệu giá trị nợ vào thời điểm đó.

Cổ phiếu của Birdie hiện tại được bán với giá $94/mỗi cổ phần, và công ty có 11,6 triệu cổ

phần thường đang lưu hành. Hybrid Golf có 5,2 triệu cổ phần thường đang lưu hành. Cả

hai công ty có thể vay ở mức lãi suất 8%. Lãi suất phi rủi ro là 6% và tỷ suất sinh lợi kỳ

vọng của thị trường là 13%. Bryce tin rằng chi phí sử dụng vốn hiện tại của Bridie Golf là

11%. Hệ số beta của chứng khoán Hybrid ở mức cấu trúc vốn hiện tại là 1.30.

Bryce đã yêu cầu bạn phân tích các khía cạnh tài chính của thương vụ sáp nhập này. Cụ

thể, ông ta yêu cầu bạn trả lời các câu hỏi dưới đây:

a. Giả định các cổ đông của Hybrid sẽ đồng ý với giá sáp nhập là $68,75 cho mỗi cổ

phần. Bridie nên tiến hành việc sáp nhập hay không?

b. Mức giá cao nhất trên mỗi cổ phần mà Bridie nên sẵn lòng trả cho Hybrid là bao nhiêu?

c. Giả định rằng Bridie không sẵn lòng với giao dịch sáp nhập bằng tiền mặt nhưng sẽ

xem xét giao dịch bằng hoán đổi cổ phiếu. Tỷ lệ hoán đổi là bao nhiêu để cho việc

sáp nhập tạo ra giá trị tương đương với giá trị sáp nhập ở phương án ban đầu là $68,75 cho mỗi cổ phần?

d. Tỷ số hoán đổi chứng khoán cao nhất là bao nhiêu mà Bridie sẵn lòng trả và thực hiện việc sáp nhập? Giải: 10 a.

Giá trị cổ phần Hybrid theo định giá DCF (sau điều chỉnh đòn bẩy, tax loss carryforward,

và lợi ích synergy): ≈ $71/cổ phần

→ $68,75 < $71 ⇒ Cổ đông Hybrid KHÔNG nên đồng ý.

Với Birdie: Giá đề nghị thấp hơn giá trị thật, tức Birdie mua rẻ ⇒ NÊN tiến hành sáp nhập (có lợi cho Birdie).

Kết luận: Hybrid không nên đồng ý, nhưng Birdie nên mua nếu Hybrid chấp nhận mức giá này. b.

Giá tối đa = Giá trị nội tại mỗi cổ phần Hybrid = khoảng $71/cổ phần. c.

Tỷ lệ hoán đổi tối đa Birdie có thể trả = 68,75 94 = 0,731 d.

Tỷ lệ hoán đổi tối đa thỏa điều kiện này = 79,23 94 = 0,843

Câu 5: Theo bạn, hoạt động M&A trong giai đoạn nền kinh tế khó khăn có khác với thời

kỳ nền kinh tế thuận lợi hay không? Giải thích tại sao hoạt động M&A thường diễn ra theo sóng? Giải:

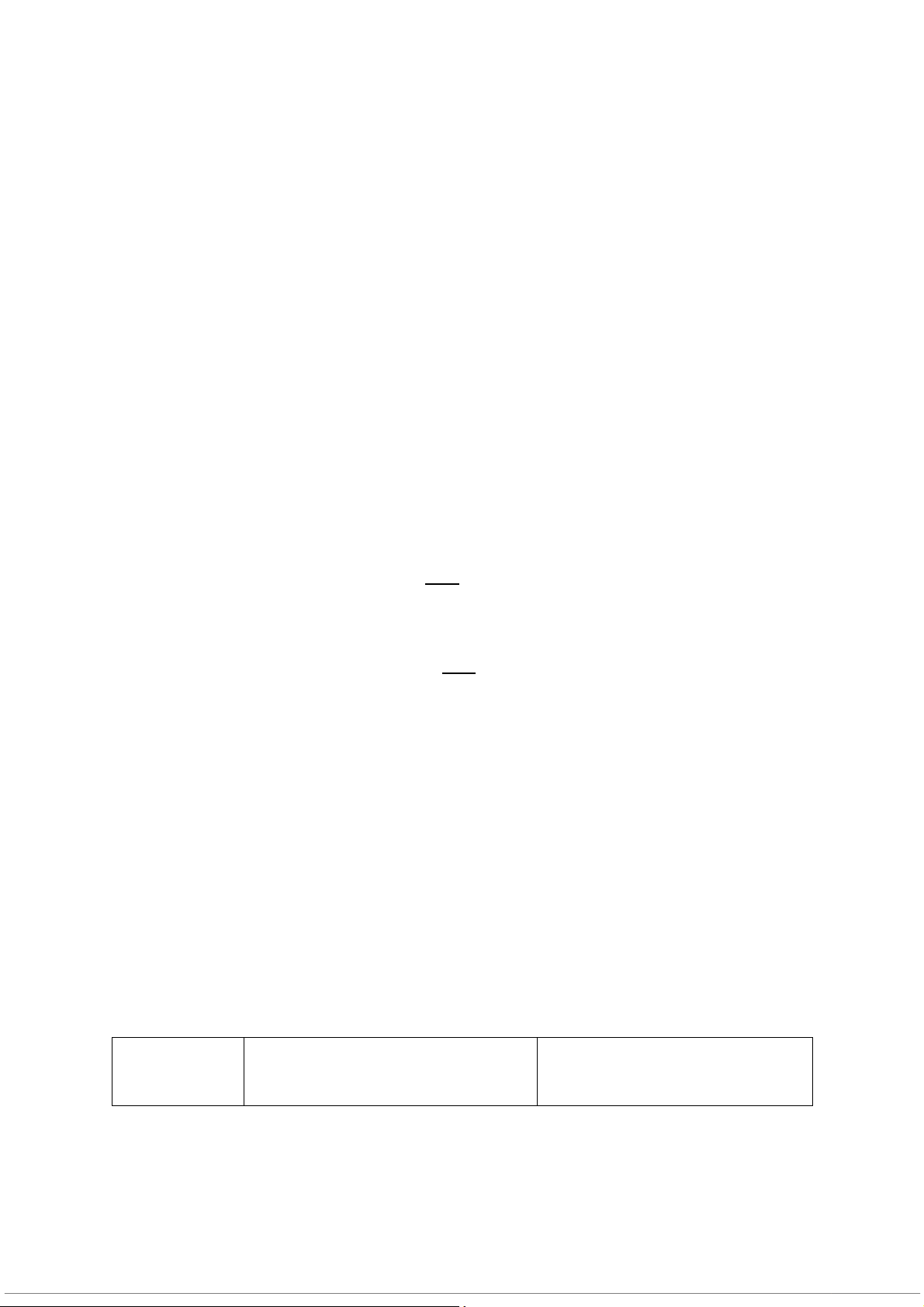

1. Sự khác biệt của hoạt động M&A trong giai đoạn kinh tế khó khăn và thuận lợi

Hoạt động mua bán và sáp nhập (M&A), bao gồm cả các giao dịch thoái vốn (divestitures),

thường có xu hướng biến động cùng với sự thăng trầm của nền kinh tế. Đặc điểm

Giai đoạn Kinh tế Thuận lợi (Mở

Giai đoạn Kinh tế Khó khăn

rộng/Bùng nổ)

(Suy thoái/Khủng hoảng) 11 Khối lượng

Tăng cao, dẫn đến các làn sóng sáp

Giảm mạnh. Ví dụ, ảnh hưởng giao dịch

nhập (merger waves). Các công ty

của suy thoái toàn cầu và khủng (Volume)

tìm cách mở rộng nhanh chóng để

hoảng dưới chuẩn (subprime

đáp ứng tổng cầu đang tăng trưởng

crisis) đã khiến khối lượng giao nhanh.

dịch M&A giảm mạnh vào năm 2008–2009. Động lực

Tăng trưởng nhanh, đạt được giá trị

Tái cấu trúc, loại bỏ các bộ phận chính

hiệp lực (synergy), và tối đa hóa lợi

kinh doanh không hiệu quả, hoặc nhuận.

tìm kiếm nguồn tiền mặt khẩn cấp.

Giá trị định

Thường ở mức cao do thị trường

Thị trường có xu hướng định giá giá

chứng khoán bùng nổ và tâm lý lạc

thấp. Các công ty khó khăn về tài (Valuation)

quan, dẫn đến định giá cổ phiếu cao.

chính có thể bị bán ở mức chiết

khấu lớn (fire sale discount).

Tài trợ giao

Sẵn có và rẻ. Nguồn vốn vay (nợ)

Hạn chế và đắt đỏ. Khả năng tiếp dịch

dễ dàng tiếp cận và ít tốn kém, thúc

cận tín dụng bị cắt giảm mạnh,

đẩy các giao dịch mua lại bằng đòn

ngay cả khi lãi suất thấp. bẩy (LBOs). Hoạt động

Diễn ra nhằm tối ưu hóa chiến lược,

Thường là biện pháp bắt buộc khi thoái vốn

loại bỏ các đơn vị kinh doanh không

công ty gặp khủng hoảng tài

phù hợp (kể cả khi chúng vẫn tạo ra

chính hoặc áp lực nợ cao. hiệu quả tốt).

Mục tiêu của

Bên mua có thể mua các công ty bên mua

đang gặp khó khăn về tài chính

nhưng không phải khó khăn về kinh

tế (giá trị nội tại). Đặc biệt, bên mua

cùng ngành có thể tận dụng cơ hội

để mua lại tài sản với giá tốt. 12

Trong giai đoạn kinh tế khó khăn, áp lực nợ trở nên rõ rệt hơn khi dòng tiền có thể

bị suy yếu. Nhiều công ty không thể trả nợ cao mà họ đã tích lũy trong thời kỳ mở rộng,

dẫn đến tăng mạnh các vụ phá sản. Môi trường kinh tế suy thoái cũng là môi trường tồi tệ

để bán tài sản nhằm trả nợ.

2. Lý giải tại sao hoạt động M&A thường diễn ra theo sóng?

Sự hình thành và phát triển của các làn sóng M&A là kết quả của sự hội tụ và tương

tác giữa các yếu tố vĩ mô quan trọng. Nghiên cứu chỉ ra rằng các làn sóng M&A được gây

ra bởi sự kết hợp của các cú sốc kinh tế, điều tiết (regulatory) và công nghệ.

• Cú Sốc Kinh tế và Định giá Thị trường

Cú sốc kinh tế thường biểu hiện qua hình thức mở rộng kinh tế, thúc đẩy các công

ty tìm cách mở rộng quy mô để đáp ứng tổng cầu đang tăng trưởng nhanh chóng trong nền

kinh tế. M&A được coi là một hình thức mở rộng nhanh hơn so với tăng trưởng hữu cơ (organic growth).

Sự bùng nổ của thị trường chứng khoán: Giai đoạn kinh tế bùng nổ thường đi kèm

với thị trường chứng khoán tăng giá (bull market), cung cấp nguồn tài chính dồi dào bằng

vốn cổ phần cho các vụ thâu tóm.

Trò chơi Tỷ lệ P/E (Price-Earnings Game): Trong các làn sóng M&A, đặc biệt là

Làn sóng Thứ ba (1965–1969), các công ty tận dụng tỷ lệ P/E cao của mình để mua lại các

công ty có P/E thấp hơn. Bằng cách tài trợ thương vụ bằng cổ phiếu, công ty mua lại có

thể làm tăng thu nhập trên mỗi cổ phiếu (EPS) của mình, khuyến khích các thương vụ tiếp

theo. Quá trình này sẽ dừng lại khi thị trường điều chỉnh, không còn áp dụng tỷ lệ P/E cao

ban đầu cho công ty hợp nhất nữa.

Sai lệch về Định giá: Các nghiên cứu cũng cho thấy các sai lệch về định giá

(misevaluation) hoặc lỗi định giá trên thị trường có thể thúc đẩy hoạt động sáp nhập và

đóng vai trò quan trọng trong việc hình thành các làn sóng.

• Cú Sốc Điều tiết và Công nghệ

Cú sốc điều tiết có thể kích hoạt các làn sóng M&A thông qua việc loại bỏ các rào cản

pháp lý ngăn cản sự kết hợp của các công ty. Ví dụ điển hình bao gồm những thay đổi trong 13

luật ngân hàng hoặc việc bãi bỏ quy định trong các ngành như hàng không và khí đốt tự

nhiên. Ngược lại, những thay đổi về luật pháp, ví dụ như Đạo luật Cải cách Thuế năm

1969, có thể làm giảm động lực tài chính dựa trên thủ thuật kế toán và do đó góp phần kết

thúc một làn sóng M&A.

Bên cạnh đó, cú sốc công nghệ cũng đóng vai trò quan trọng, vì sự thay đổi công nghệ

có thể mang lại những thay đổi lớn trong các ngành công nghiệp hiện tại hoặc thậm chí tạo

ra các ngành công nghiệp mới, thúc đẩy nhu cầu tái cấu trúc và sáp nhập.

• Điều kiện Tiên quyết: Tính Thanh khoản của Vốn

Mặc dù các cú sốc kinh tế, điều tiết và công nghệ là nguyên nhân ban đầu, chúng

thường không đủ để tạo ra một làn sóng sáp nhập toàn diện. Tính thanh khoản của vốn

(Capital Liquidity) là một điều kiện cần thiết để một làn sóng M&A hình thành và phát triển.

Nguồn tài trợ: Các làn sóng M&A cần có "nguyên liệu tài chính cơ bản" để duy trì

hoạt động. Ví dụ, sự sụp đổ của thị trường trái phiếu rác (junk bond market) vào cuối những

năm 1980 đã góp phần kết thúc Làn sóng Thứ tư.

Lãi suất thấp: Trong Làn sóng Thứ Sáu (2003–2007), lãi suất thấp được thiết lập

bởi Cục Dự trữ Liên bang đã cung cấp nhiên liệu, thúc đẩy một bong bóng đầu cơ và nhu

cầu thâu tóm cao, đặc biệt là trong thị trường mua lại bằng đòn bẩy (LBOs) và quỹ cổ phần tư nhân (private equity). 14

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5