Phân Tích Chiết Khấu Đa Dạng Trong Sáp Nhập Doanh Nghiệp môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Sử dụng mẫu lớn nói trên được rút ra từ những năm 1960, Henri Servaes đã so sánh Tobin’s qs(bằng giá trị thị trường của một công ty chia cho chi phí thay thế tài sản của công ty)của các công ty đa dạng hóa với những công ty không đa dạng hóa. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

LIỆU CÓ TỒN TẠI CHIẾT KHẤU ĐA DẠNG?

Sử dụng mẫu lớn nói trên được rút ra từ những năm 1960, Henri Servaes đã so sánh Tobin’s qs

(bằng giá trị thị trường của một công ty chia cho chi phí thay thế tài sản của công ty) của các

công ty đa dạng hóa với những công ty không đa dạng hóa. Ông không tìm thấy bằng chứng nào

cho thấy đa dạng hóa làm tăng giá trị doanh nghiệp. Ngược lại, ông thấy rằng Tobin’s qs đối với

các công ty đa dạng hóa thấp hơn đáng kể so với các công ty đa bộ phận. Một nghiên cứu khác

đã phát hiện ra rằng chiết khấu đa dạng hóa không bị giới hạn trong kỷ nguyên tập đoàn. Một

nghiên cứu do Berger và Ofek thực hiện, sử dụng một mẫu lớn các công ty trong giai đoạn lấy

mẫu 1986-1991, cho thấy đa dạng hóa dẫn đến tổn thất giá trị công ty trung bình từ 13% đến

15%. Nghiên cứu này ước tính giá trị quy ước của các phân đoạn của một công ty đa dạng hóa

như thể chúng là các công ty riêng biệt. Kết quả cho thấy rằng việc mất giá trị công ty không bị

ảnh hưởng bởi quy mô công ty nhưng ít hơn khi đa dạng hóa xảy ra trong các ngành liên quan.

Kết quả giảm giá trị công ty được củng cố bởi thực tế là các phân khúc đa dạng hóa cho thấy lợi

nhuận hoạt động thấp hơn so với các doanh nghiệp đơn tuyến. Kết quả cũng cho thấy các công

ty đa dạng hóa đầu tư nhiều hơn vào các phân khúc đa dạng hơn so với các doanh nghiệp đơn

ngành. Điều này ngụ ý rằng đầu tư quá mức có thể là nguyên nhân một phần của việc mất giá

trị liên quan đến đa dạng hóa.

Tác động làm giảm giá trị của đa dạng hóa đã được phát hiện bởi Lang và Stulz. Sử dụng một

mẫu lớn các công ty (hơn 1.000), Lang và Stulz nhận thấy rằng sự đa dạng hóa công ty lớn hơn

trong những năm 1980 có quan hệ tỷ lệ nghịch với Tobin’s q của các công ty này. Giống như

Berger và Ofek, khi những phát hiện này được kết hợp với những phát hiện của Lang và Stulz,

chúng ta thấy rằng đa dạng hóa thường làm giảm giá trị công ty. Tuy nhiên, kết luận này không

được các nhà nghiên cứu tài chính chấp nhận rộng rãi. Villalonga tin rằng chiết khấu đa dạng

hóa chỉ là một tạo tác của dữ liệu được sử dụng bởi các nhà nghiên cứu này.

Ông tuyên bố rằng dữ liệu được các nhà nghiên cứu này sử dụng đã bị hạn chế một cách giả tạo

bởi định nghĩa về các phân khúc của Ủy ban Tiêu chuẩn Kế toán Tài chính cũng như các yêu cầu

mà chỉ những phân khúc chiếm 10% hoặc nhiều hơn hoạt động kinh doanh của công ty mới

được yêu cầu phải báo cáo. Sử dụng một nguồn dữ liệu không bị ảnh hưởng bởi vấn đề này,

Villalonga tìm thấy phần thưởng đa dạng hóa, trái ngược với phần chiết khấu. Như chúng ta sẽ

thảo luận thêm, đây là một vấn đề phức tạp và khó có thể đưa ra những khái quát chung về đa

dạng hóa được áp dụng phổ biến.

GIẢ THUYẾT TẬP TRUNG ( FOCUS HYPOTHESIS)

Những nghiên cứu khác đã giải quyết vấn đề một cách khác nhau. Comment và Jarrel đã phân

tích mẫu của những công ty đã niêm yết trên sàn giao dịch từ năm 1978 đến năm 1989. Họ

nhận thấy rằng việc tập trung vào công ty hay nói cách khác là chuyên môn hóa phù hợp với

việc tối đa hóa tài sản của cổ đông. Họ kết luận rằng các lợi ích được trích từ sự đa dạng hóa,

phạm vi của nền kinh tế, không thực hiện (go unrealized) và việc tiếp cận nguồn vốn nội bộ lớn

thì không ảnh hưởng đến khuynh hướng đa dạng hóa của các công ty theo đuổi nguồn vốn từ

bên ngoài. Một “lợi ích” khác của sự đa dạng hóa đó là các công ty đa dạng hóa thường có xu

hướng ít trở thành mục tiêu bị thâu tóm thù địch so với các đối tác kém đa dạng. Tuy nhiên, các

công ty đa dạng hóa lại là những người tham gia tích cực hơn với tư cách vừa là người bán, vừa

là người mua trong thị trường giành quyền kiểm soát doanh nghiệp.

Một số nghiên cứu đã khám phá ra vấn đề loại hình công ty nào có khả năng đa dạng hóa

nhất? Những nghiên cứu này cho thấy các doanh nghiệp hoạt động kém thường đa dạng hóa

hơn so với các doanh nghiệp hoạt động tích cực. Nếu điều này chính xác thì nó được quản lý

của các công ty hoạt động tương đối kém cố gắng thúc đẩy vào các ngành công nghiệp tạo ra lợi

nhuận cao hơn. Nhiều nhà phê bình về mức chiết khấu đa dạng hóa cho nghiên cứu này nói

rằng các nghiên cứu tìm thấy một mức chiết khấu như thế không kiểm soát được các yếu tố nội

sinh bắt nguồn từ việc các công ty hoạt động kém thực hiện việc mua lại và có thể là mở rộng

khả năng quản lí kém của họ đến các thực thể đa dạng hóa mà họ sở hữu. Tuy nhiên, các nghiên

cứu đã cố gắng kiểm soát những yếu tố nội sinh này cũng như tìm thấy một sự chiết khấu đa dạng hóa.

CÁC LOẠI TĂNG CƯỜNG TẬP TRUNG

Một nghiên cứu của Dasilas và Leventi đã phân tích các loại spin-offs tăng cường tập trung có

hiệu ứng tài sản tích cực nhất đối với các cổ đông. Spin-off là là một công ty mới và riêng biệt

được tạo ra khi công ty mẹ phân phối cổ phần trong công ty con hoặc bộ phận kinh doanh cho

các cổ đông của công ty mẹ. Đó là một loại thoái vốn.Nghiên cứu so sánh các spin-off tăng

cường tập trung vào công nghiệp với những spin-off tăng cường tập trung về địa chất. Spin-off

tăng cường tập trung vào ngành công nghiệp tạo ra những ảnh hưởng tích cực đến sự giàu có

của cổ động, mặt khác công ty tập trung nhiều hơn về địa lý thì không. Ngoài ra, phản ứng tích

cực của thị trường đối với sự gia tăng tập trung ngành công nghiệp là lớn của Mỹ so với các giao dịch ở châu Âu.

TẬP TRUNG TĂNG CƯỜNG DOANH SỐ DOANH THU TĂNG GIÁ TRỊ CÔNG TY

Khi các công ty nhận thấy giá trị thị trường của họ thấp thì có thể là đó là kết quả của việc xác

định giá trị thị trường ước tính của tất cả các đơn vị kinh doanh chính của họ như một thực thể

độc lập, họ có thể nhìn vào doanh số tài sản để tăng giá vốn của mình. John và Ofek đã sử dụng

một số biện pháp kế toán hiệu suất, chẳng hạn như tỷ suất hoạt động và hoàn vốn trên tài sản

để xác định hiệu suất đã được cải thiện sau khi bán tài sản. Họ so sánh 321 trường hợp thoái

vốn dẫn đến sự tập trung cao hơn so với những vụ không. Họ nhận thấy chỉ những doanh

nghiệp nằm trong diện điều tra của họ mới có sự tập trung lớn hơn sau khi doanh số tài sản

chứng minh được hiệu suất đã được cải thiện. Những người bán tài sản song không có sự tập

trung gia tăng thì không cải thiện được hiệu suất. Do đó, kết luận được đưa ra rằng đó là hiệu

ứng tăng cường tập trung của các trường hợp thoái vốn, không chỉ đơn giản là thoái vốn mà

còn là nguồn tăng giá trị. Những lợi nhuận giá trị này sau đó có thể phục vụ để xóa bỏ chiết khấu đa dạng hóa.

GIẢI THÍCH CHO VIỆC CHIẾT KHẤU ĐA DẠNG HÓA

Về bề nổi, chúng ta có thể đơn giản kết luận rằng sự đa dạng hóa phá hủy giá trị của chính nó.

Chúng ta dễ dàng đưa ra những giải thích hợp lý cho quá trình hủy diệt này. Có lẽ đó là nhu cầu

quản lý lớn hơn của một doanh nghiệp đa dạng và ít tập trung đã hạn chế tiềm năng của các

công ty đa dạng. Hoặc có lẽ đó chỉ đơn giản là những nhà quản lý lãng phí- những người theo

đuổi đa dạng M&As vì lợi ích cá nhân của họ. Ví dụ, công ty có tính đa dạng hóa cao hơn có thể

bồi thường cho những người quản lý cấp cao tốt hơn và cho phép họ tin rằng bản thân là những

“người xây dựng đế chế vĩ đại”. Tuy nhiên, đó cũng có thể là nhu cầu phân tích lớn hơn mà

doanh nghiệp dành cho các nhà phân tích thị trường- những người có thể nghiêng về việc gán

cho họ những định giá thấp hơn so với những doanh nghiệp tập trung?

Nhiều nhà phân tích chuyên về các hoạt động kinh doanh. Ví dụ, vào thời kỳ hoàng kim, Altria

được theo dõi bởi các nhà phân tích thuốc lá, người phụ trách mảng kinh doanh của Philip

Morris và cũng là nhà phân tích thực phẩm, người phụ trách mảng Kraft. Các nhà đầu tư phải

xếp cả hai cùng nhau khi đánh giá triển vọng đầu tư của tổ chức tổng thể. Vấn đề thậm chí còn

khó khăn hơn khi Altra sở hữu Miller bia và các nhà phân tích ngành công nghiệp bia phải chen

vào phân tích về ngành kinh doanh tương đối yếu hơn này.

Một nghiên cứu thú vị của Lamont và Polk về một mẫu lớn trong số 2390 doanh nghiệp đa

dạng, bao gồm giai đoạn 19 năm 1979 đến 1997 đặt ra một số câu hỏi liên quan đế việc giải

thích đơn giản về việc phá hủy giá trị của các công ty đa dạng hóa. Trong số những phát hiện,

các công ty có chiết khấu có hoàn vốn sau đó cao hơn các công ty giao dịch với phí bảo hiểm.

Phải chăng thị trường phân loại chiết khấu một cách không chính xác là phân công sai khi các

công ty đa dạng cuối cùng tạo ra lợi nhuận cao hơn những gì chiết khấu được đề cập?

Câu chuyện của Lamont và Polk không loại bỏ những thách thức đối với các công ty đa dạng.

Phân tích của họ tập trung vào lợi tức trong khi còn nhiều cách đo lường khác như lợi nhuận,

chi phí vốn và nhiều biện kháp cơ bản khác có thể hỗ trợ giải thích về đa dạng hóa chiết khấu,

chẳng hạn như quản lý theo cảm tính, năng suất, chất thải doanh nghiệp,… Tuy nhiên, với

những tín đồ của tài chính hành vi có thứ hạng đang tăng lên nhanh chóng, một lời giải thích bổ

sung cho việc chiết khấu đa dạng hóa có thể do thị trường định giá thấp một cách phi lý các

công ty đa dạng. Ở mức tối thiểu, nghiên cứu của Lamont và Polk làm sáng tỏ sự phức tạp của

“mê cung đa dạng hóa”.

SỰ ĐA DẠNG HÓA LIÊN QUAN VÀ KHÔNG LIÊN QUAN

Đa dạng hóa không có nghĩa là đồng hóa. Tức là, có thể đa dạng hóa sang các lĩnh vực liên quan

đến hoạt động kinh doanh của bên mua. Một ví dụ về đa dạng hóa liên quan xảy ra vào năm

1994, khi Merck mua lại Medco. Merck là một trong những công ty dược phẩm lớn nhất thế

giới và Medco là nhà tiếp thị dược phẩm lớn nhất tại Hoa Kỳ. Hai doanh nghiệp khác nhau ở chỗ

một công ty là nhà sản xuất và công ty kia là nhà phân phối. Tuy nhiên, cả hai công ty đều hoạt

động trong ngành dược phẩm được xác định một cách rộng rãi và mỗi công ty đều có kiến thức

sâu rộng hơn về hoạt động kinh doanh của công ty kia so với một công ty bên ngoài. Ngoài ra,

trong các hoạt động đa dạng hóa liên quan, có thể có một triển vọng đáng tin cậy hơn về tính

kinh tế theo quy mô và phạm vi, vì người mua có thể tận dụng các nguồn lực và chuyên môn

hiện tại của mình tốt hơn nếu họ ở gần các hoạt động kinh doanh hiện tại hơn. Tuy nhiên, trong

khi hai công ty này dẫn đầu trong các phân khúc tương ứng của ngành công nghiệp dược phẩm,

thì sự kết hợp của họ không mang lại lợi thế cạnh tranh. Merck cho rằng trong thế giới chăm

sóc quản lý, việc sở hữu một công ty như Medco sẽ mang lại lợi thế cạnh tranh cho công ty đó.

Thật vậy, ngay sau khi sáp nhập Merck-Medco vào năm 1994, một số đối thủ cạnh tranh của

Merck cũng nghĩ như vậy, chẳng hạn như Roche mua lại Syntex Corp. với giá 5,3 tỷ USD và Eli

Lilly mua PCS Health Systems với giá 4,1 tỷ USD. Đáng tiếc rằng, sự liên quan không đủ để đảm

bảo thành công và Merck và Medco sau đó đã phải hủy bỏ thỏa thuận sau khi kết luận rằng họ

không hiểu môi trường pháp lý không cho phép Medco tác động đến việc sử dụng thuốc của

các bác sĩ và người tiêu dùng. Sự việc này đã loại bỏ một số lợi ích hiệp đồng nhất định.

Khi nào một doanh nghiệp khác có liên quan một cách có ý nghĩa không phải lúc nào cũng rõ

ràng. Một ví dụ do Young và Morck đưa ra là 3M Corp. 3M nổi tiếng với thương hiệu băng dính

Scotch. Tuy nhiên, công ty cũng mở rộng thành công này sang việc tiếp thị các sản phẩm liên

quan khác, chẳng hạn như giấy ghi chú Post-it cũng như các sản phẩm băng từ khác. Công ty

này đã có thể mở rộng thương hiệu của mình sang các sản phẩm khác mà quá trình sản xuất và

tiếp thị có một số điểm tương đồng với các hoạt động kinh doanh chính của công ty.

Thành tích của các vụ mua lại có liên quan tốt hơn đáng kể so với các vụ mua lại không liên

quan. Morck, Shleifer và Vishny phát hiện ra rằng thị trường trừng phạt các cổ đông trong các

công ty thực hiện các vụ mua lại không liên quan, trong khi các cổ đông trong các công ty thực

hiện các vụ mua lại có liên quan lại làm tốt hơn đáng kể. Nghiên cứu của họ về 326 vụ mua lại

từ năm 1975 đến năm 1987 đã đưa ra một bức tranh tốt hơn về kiểu đa dạng hóa này. Thay

vào đó, một hình thức đa dạng hóa cụ thể, đa dạng hóa không liên quan, đã cho ra kết quả

kém. Họ đo lường mức độ liên quan bằng cách xác định xem hai công ty đó có ít nhất một trong

ba ngành kinh doanh hàng đầu của họ trong cùng một mã Phân loại tiêu chuẩn công nghiệp

(SIC) hay không. Không phải tất cả các nghiên cứu về đa dạng hóa liên quan đều cho kết quả

giống nhau. Ví dụ, kết quả do Agrawal, Jaffe và Mandelker tìm ra trái ngược với kết quả của

Morck, Shleifer và Vishny. Kết quả của họ cho thấy các thương vụ mua lại không liên quan vượt

trội hơn so với các thương vụ mua lại có liên quan. Hiệu suất thị trường của các công ty đa dạng

hóa sẽ được thảo luận sau trong chương này.

Atkas, de Bodt và Roll đã chỉ ra rằng đối với các công ty và CEO tham gia vào nhiều thương vụ

mua lại, thì thời gian trung bình giữa các giao dịch sẽ lớn hơn đối với các giao dịch liên quan.

Một lời giải thích hợp lý cho điều này là các mục tiêu liên quan thể hiện tiềm năng đạt được

nhiều lợi ích hiệp đồng hơn và do đó có nhiều khả năng mang lại một quy trình đấu giá có thể

tiêu tốn nhiều thời gian hơn và tạo ra phí bảo hiểm cao hơn cho các cổ đông của họ.

LVMH: LIỆU SỰ XA XỈ CÓ LIÊN QUAN HAY KHÔNG?

Nếu hồ sơ theo dõi về đa dạng hóa có liên quan tốt hơn so với không liên quan, thì làm thế nào

để chúng ta xác định là có liên quan? Không may là điều này không rõ ràng và dễ giải thích. Nếu

bị hiểu sai có thể dẫn đến tổn thất cho các cổ đông. Một ví dụ là chiến lược mở rộng làn sóng

sáp nhập lần thứ năm của LVMH. LVMH, viết tắt của Louis Vuitton, Moet và Hennessy, được

dẫn dắt bởi vị giám đốc điều hành hào hoa (CEO), Bernard Arnault, dường như coi bất kỳ mối

liên hệ nào với hàng xa xỉ đều là có liên quan. Công ty có trụ sở tại Paris đã tiến hành một cuộc

mua lại tập trung vào nhiều công ty tiếp thị sản phẩm hoặc dịch vụ cho khách hàng cao cấp.

Điều này khiến họ có được những thương hiệu lớn như thương hiệu trang sức Chaumet, Dom

Perignon (một phần của Moet), Fendi, Givenchy, Donna Karan, đồ da Loewe, Sephora, TAG

Heuer, áo sơ mi Thomas Pink và rượu sâm panh Veuve Cliquot. Công ty đã trở thành trung tâm

thanh toán bù trừ cho các sản phẩm xa xỉ, nhưng sự kết hợp của nhiều công ty được mua lại đã

mang lại rất ít sức mạnh tổng hợp, nếu có. Nhiều doanh nghiệp được mua lại, chẳng hạn như

Fendi và Donna Karan, các thương hiệu quốc tế lớn, lại tạo ra rất ít lợi nhuận. Vào tháng 11 năm

1999, LVMH đã mở rộng mối liên hệ liên quan đến xa xỉ bằng cách mua nhà đấu giá mỹ thuật

Phillips de Pury & Luxembourg với giá 115 triệu USD. Tuy nhiên, khi làm như vậy, Arnault đã vi

phạm một số quy tắc thành công của việc sáp nhập. Đầu tiên, ông mua lại một công ty đứng thứ

ba sau Sotheby's và Christie's. Thứ hai, ông đã mở rộng định nghĩa về sự liên quan đến mức

không thể có một sự phối hợp nào. Cuối cùng, ông đã mua lại một công ty đang cần một lượng

tiền mặt lớn với rất ít khả năng thu hồi vốn. Cũng như nhiều thương vụ thất bại khác, các giám

đốc khác đã không kiểm soát giám đốc điều hành Arnault và các cổ đông đã phải trả giá. LVMH

cuối cùng đã thừa nhận thất bại này và bán lỗ công ty đấu giá nghệ thuật. Rõ ràng, việc bất kỳ

hàng hóa hoặc dịch vụ xa xỉ nào cũng định nghĩa là có liên quan là một chiến lược sai lầm. Sự

liên quan là một khái niệm chủ quan; định nghĩa càng hẹp, thương vụ càng có nhiều khả năng thành công.

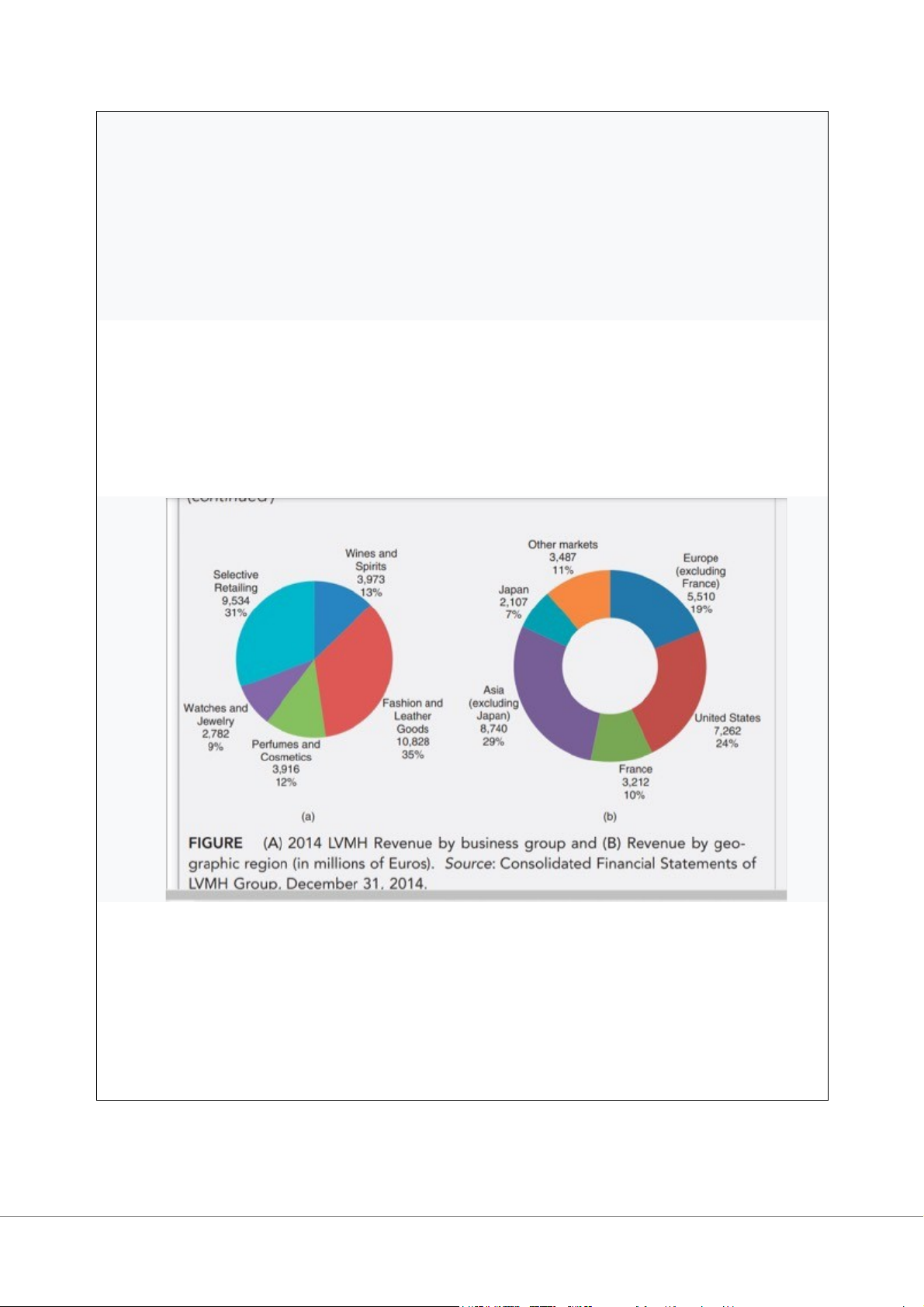

LVMH mà chúng ta thấy ngày nay dường như đã vượt qua thử thách của thời gian mặc dù

chiến lược của tập đoàn đã đặt ra nhiều vấn đề. Hình A cho thấy, tập đoàn khá đa dạng trong

cái gọi là thị trường xa xỉ. Và cũng khá đa dạng trên phạm vi quốc tế (xem Hình B). Sức mạnh và

danh tiếng toàn cầu của tập đoàn đã mở rộng thành công sang các thị trường như Châu Á.

HÌNH (A) Doanh thu LVMH 2014 theo nhóm kinh doanh và (B) Doanh thu theo khu vực địa lý

(tính bằng triệu Euro). Nguồn: Báo cáo tài chính hợp nhất của Tập đoàn LVMH, ngày 31 tháng 12 năm 2014.

Selective Retailing: Bán lẻ có chọn lọc

Wines and Spirits: Rượu vang và rượu mạnh

Fashion and Leather Goods: Thời trang và Đồ da

Perfumes and Cosmetics: Nước hoa và Mỹ phẩm

Watches and Jewelry: Đồng hồ và Trang sức

Other markets: Thị trường khác

Europe (excluding France): Châu Âu (trừ Pháp) United States: Hoa Kỳ France: Pháp

Asia (excluding Japan): Châu Á (trừ Nhật Bản) Japan: Nhật Bản

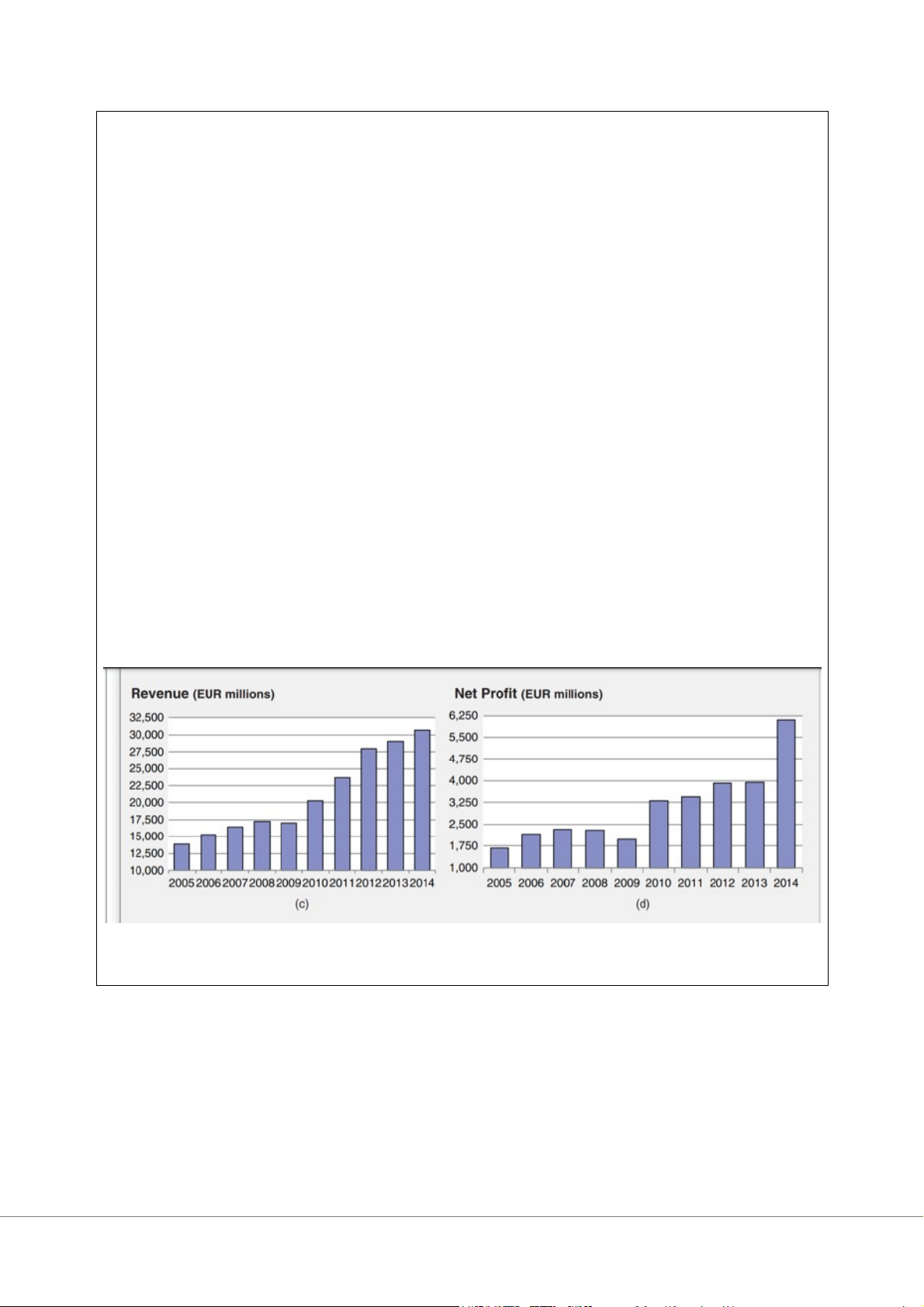

Một trong những lợi ích của việc trở thành một tập đoàn xa xỉ quốc tế lớn là khả năng phát

triển bằng cách tận dụng tất cả các lựa chọn thay thế toàn cầu có sẵn. Chúng ta thấy trong Hình

C và D rằng: trong khi suy thoái kinh tế toàn cầu làm chậm tốc độ tăng trưởng doanh thu và lợi

nhuận của LVMH trong năm 2009, công ty đã phục hồi một cách ấn tượng. Do đó, mặc dù

chúng ta có thể đặt câu hỏi về chiến lược trở thành một tập đoàn xa xỉ của công ty kết hợp

nhiều sản phẩm khác nhau, chẳng hạn như rượu, đồ trang sức và hàng thời trang, nhưng hiệu

quả tài chính vẫn cho thấy một số lợi ích.

HÌNH (C) Doanh thu LVMH (tính bằng triệu Euro). (D) Lợi nhuận ròng (tính bằng triệu Euro).

Nguồn: Báo cáo tài chính hợp nhất của Tập đoàn LVMH, ngày 31 tháng 12 năm 2014. —--------

LIỆU CÁC CÔNG TY ĐA DẠNG HOẶC TẬP TRUNG CÓ THỰC HIỆN VIỆC MUA LẠ TỐT HƠN?

Chúng ta đã kiểm tra những lợi ích và chi phí của một mô hình đa dạng, trái ngược với cơ cấu

kinh doanh tập trung. Tuy nhiên, một câu hỏi được đặt ra riêng biệt là loại hình công ty nào sẽ

tốt hơn với hoạt động M&A? Cihan và Tice đã phân tích 1 mẫu lớn bao gồm 1810 giao dịch

trong giai đoạn 1981-2010. Họ thấy rằng các công ty đa dạng có lợi tức cao hơn 1.5% so với các

nhà thầu phân khúc đơn. Sau đó họ đã cố gắng tìm ra nguồn giá trị cao hơn cho các nhà mua lại

đa dạng. Họ thực hiện một phân tích hồi quy trong đó các biện pháp hiệu suất sau khi sáp nhập

phản ảnh lợi nhuận và chi phí đã được hồi quy chống lại tình trạng đa dạng hóa của nhà thầu và

hiệu suất trước sáp nhập. Ví dụ, họ phát hiện ra SG&A thấp hơn từ 1.8% đến 2.6% đối với các

công ty có bên mua đa dạng hóa so với các công ty có bên mua tập trung. Các công ty kết hợp

nơi nhà thầu được đa dạng hóa có tỷ suất sinh lợi cao hơn và chi phí thấp hơn. Những kết quả

này ngụ ý rằng các nhà thầu đa dạng có thể thực hiện cải tiến hiệu quả sau giao dịch tốt hơn so

với các nhà thầu tập trung.

NHỮNG ĐỘNG LỰC KINH TẾ KHÁC

Ngoài lợi ích kinh tế theo quy mô và đa dạng hóa, có hai động cơ kinh tế khác cho M&As: hội

nhập vào chiều ngang & hội nhập theo chiều dọc.

Hội nhập theo chiều ngang đề cập đến sự gia tăng thị phần và sức mạnh thị trường từ kết quả

của việc mua lại và sáp nhập đối thủ. Hội nhập theo chiều dọc đề cập đến việc sáp nhập hoặc

mua lại các công ty có mối quan hệ mua-bán.

HỘI NHẬP THEO CHIỀU NGANG

Đây là sự kết hợp dẫn đến sự gia tăng thị phần có tác động đáng kể đến sức mạnh thị trường

của công ty kết hợp. Quyền lực thị trường có thực sự tăng lên hay không phụ thuộc vào quy mô

của các công ty sáp nhập và mức độ cạnh tranh trong ngành. Lý thuyết kinh tế phân loại các

ngành công nghiệp trong hai hình thức cực đoan của cấu trúc thị trường. Một bên của phổ này

là sự cạnh tranh thuần túy, đó là một thị trường được đặc trưng bởi nhiều người mua và người

bán, thông tin hoàn hảo và sản phẩm đồng nhất, không khác biệt. Với những điều kiện này, mỗi

người bán là một người chấp nhận giá mà không có khả năng ảnh hưởng đến giá thị trường. Ở

đầu kia của phổ công nghiệp là sự độc quyền, đó là một ngành công nghiệp với một người bán.

Nhà độc quyền có khả năng lựa chọn sự kết hợp giữa giá và sản lượng để tối đa hóa lợi nhuận.

Tất nhiên, nhà độc quyền không được đảm bảo lợi nhuận chỉ vì nó bị cô lập khỏi áp lực cạnh

tranh trực tiếp. Nhà độc quyền có thể hoặc không thể kiếm được lợi nhuận, tùy thuộc vào độ

lớn của chi phí so với doanh thu ở mức kết hợp giá-sản lượng “tối đa hóa lợi nhuận” tối ưu.

Nằm giữa hai hình thức này là cạnh tranh độc quyền, thị trường mà có nhiều người bán một

sản phẩm khác biệt. Tuy nhiên, gần hơn với độc quyền là độc quyền nhóm, tức là có một số

người ( khoảng 3-12) bán một sản phẩm khác biệt. Sự hội nhập theo chiều ngang liên quan đến

việc chuyển cạnh tranh thành độc quyền.

HỘI NHẬP NGANG: MOBIL MERGER VỚI EXXON

Vào tháng 12 năm 1998, Exxon thông báo rằng họ đang sáp nhập với Công ty Mobil Oi;. Vụ

sáp nhập trị giá 82 tỷ USD đã tạo ra công ty dầu mỏ lớn nhất thế giới. Cả hai công ty đều được

hội nhập theo chiều ngang với trữ lượng dầu đáng kể và mạng lưới bán lẻ rộng khắp. Mặc dù có

quy mô đáng kể, các công ty vẫn có thể thuyết phục các cơ quan quản lý rằng gã khổng lồ dầu

mỏ mới sẽ không bóp nghẹt sự cạnh tranh. Một trong những khó khăn trong việc sáp nhập giữa

các công ty có quy mô như hai công ty này là sự tích hợp sau sáp nhập. Để đạt được những lợi

ích hợp tác được dự đoán cho các phương tiện truyền thông vào thời điểm thỏa thuận, hai

công ty phải có khả năng hội nhập thành công các nguồn lực đa dạng của họ. Vào thời điểm

giao dịch Exxon-Mobil, các công ty dự đoán sẽ tiết kiệm được 3,8 tỷ đô la. Trong một điều hơi

bất thường đối với những vụ sáp nhập lớn như vậy, chưa đầy hai năm sau, Exxon Mobil hợp

nhất đã thông báo rằng khoản tiết kiệm được từ việc sáp nhập sẽ cao hơn khoảng 20% - 4,6 tỷ

USD. Sự thành công của thỏa thuận này, cùng với những lo ngại rằng họ sẽ bị để lại trong một

lợi thế cạnh tranh, đã dẫn đến một số trong những đối thủ cạnh tranh của họ để làm cho các

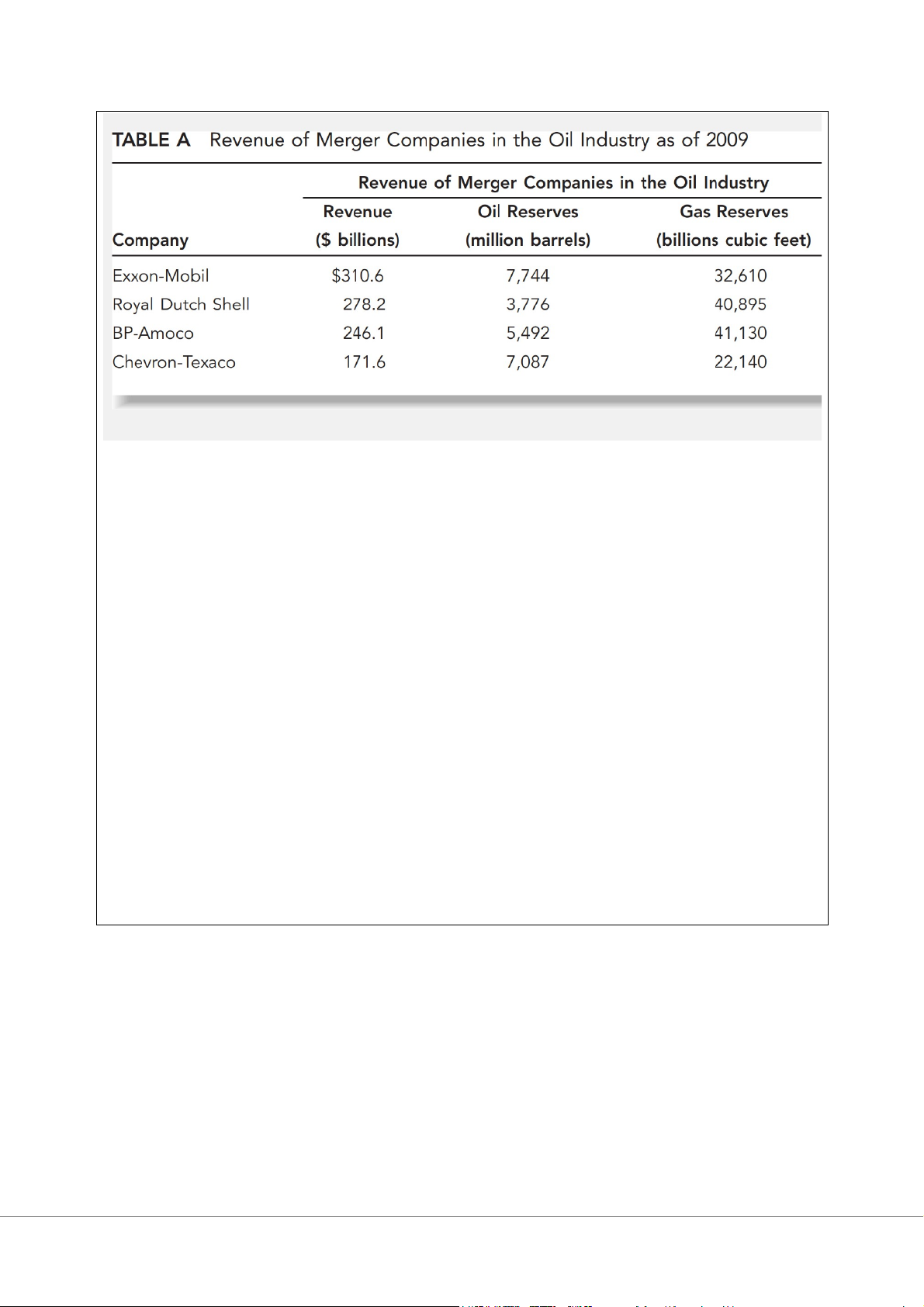

giao dịch của riêng họ ( bảng A)

Với sự gia tăng đáng kể về quy mô của tập đoàn Exxon Mobil, thỏa thuận đã tạo ra một loạt

các sự kết hợp ngang trong ngành. Một trong những biện pháp của sức mạnh kinh tế trong

ngành công nghiệp là quyền sở hữu dự trữ. Điều này dẫn đến British Petroleum (BP) mua lại

Công ty Atlantic Richfield (ARCO) vào năm 1999 với giá 26,8 tỷ đô la. Năm sau, Chevron mua

Texaco với giá 36 tỷ đô la, mở rộng nguồn cung cấp dầu mỏ, từ đó đã đạt được lợi nhuận đáng

kể vào cuối thập kỷ khi giá dầu tăng mạnh. Ngay cả với những sự kết hợp này, Exxon Mobil vẫn

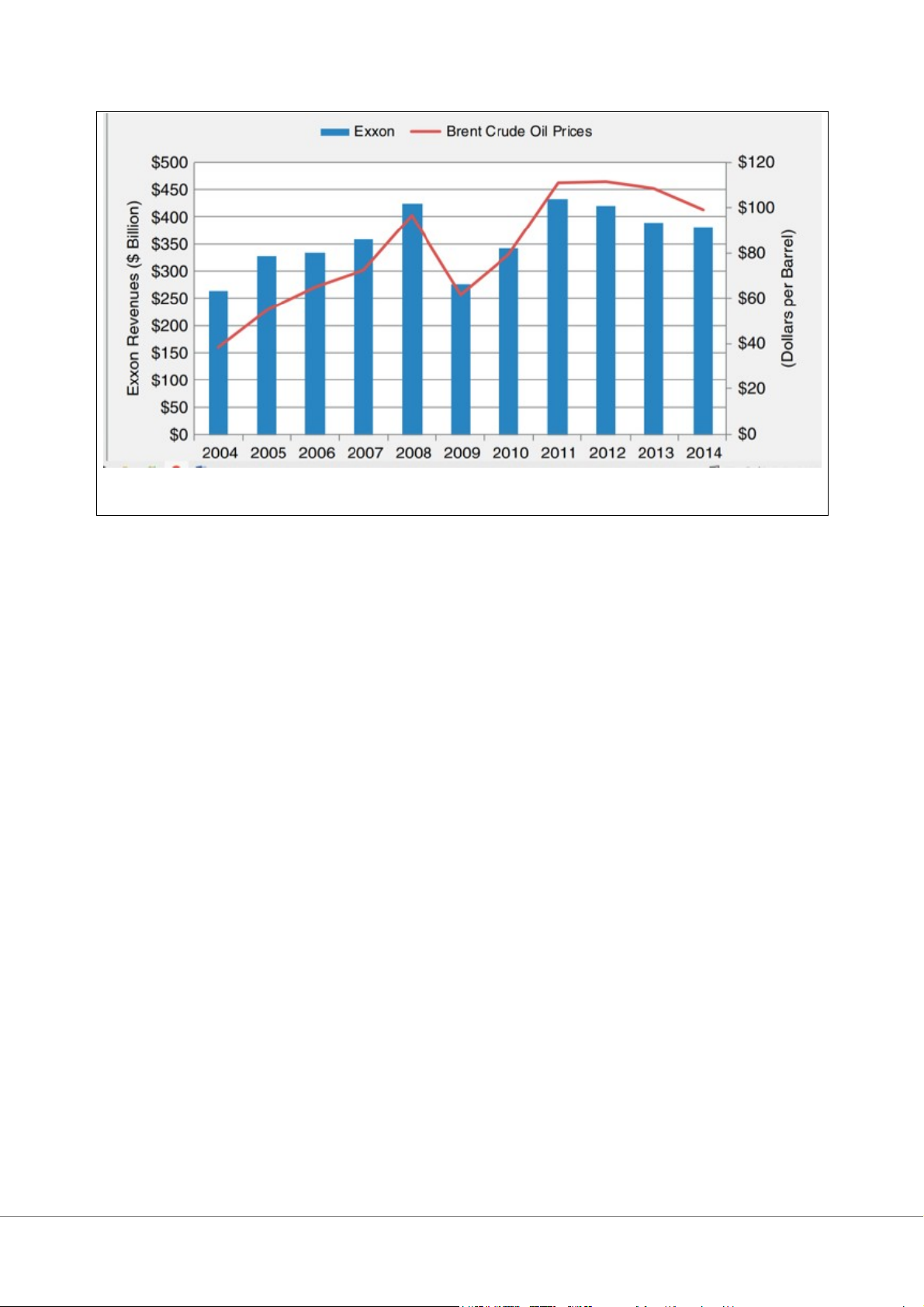

dẫn đầu ngành công nghiệp bằng một lợi thế lớn. Sự thành công của thỏa thuận này được nhấn

mạnh khi vào năm 2009 Exxon Mobil công bố lợi nhuận hàng năm cao nhất của bất kỳ tập đoàn

nào trong lịch sử. Lợi nhuận hàng năm của công ty năm 2008 là $45.2 tỷ với doanh thu $459 tỷ,

làm cho nó trở thành công ty lớn nhất ở Hoa Kỳ ( hạng 2 vào 2014). Tuy nhiên, trong những

năm gần đây, như năm 2011-2013, doanh thu của Exxon đã giảm từ 467 triệu USD xuống còn

420 triệu USD. Lợi nhuận cũng giảm từ 42 tỷ đô la vào năm 2011 xuống còn 33 tỉ đô la trong

năm 2014. Thật vậy, con số dưới đây xác nhận vai trò quan trọng mà giá dầu đóng trong khả

năng lợi nhuận của Exxon.

Hình A Doanh thu của Exxon Mobil và giá dầu thô Brent: 2004–2014. SỨC MẠNH THỊ TRƯỜNG

Quyền lực thị trường, đôi khi được gọi là quyền lực độc quyền, được định nghĩa là khả năng

đặt và duy trì giá trên mức cạnh tranh. Bởi vì trong thời gian dài, những người bán hàng trong

một ngành công nghiệp cạnh tranh chỉ kiếm được lợi nhuận bình thường và không kiếm được

"địa tô”, các công ty cạnh tranh đặt giá bằng chi phí biên ( chi phí tăng thêm khi sản xuất thêm 1

đơn vị sản phẩm) . Quyền lực thị trường đề cập đến khả năng đặt giá vượt quá chi phí biên.

Abba Lerner đã phát triển cái được gọi là chỉ số Lerner, đo lường mức độ khác biệt giữa giá và

chi phí giới hạn so với giá. Chỉ cần có một sự khác biệt tích cực giữa giá cả và chi phí biên, tuy

nhiên, không đảm bảo lợi nhuận, bởi vì chi phí cố định có thể đủ cao để công ty tạo ra tổn thất. Lerner = P − MC⁄P Trong đó: P: giá MC: chi phí biên

Có ba nguồn của sức mạnh thị trường: sự phân biệt sản phẩm, rào cản gia nhập và thị phần.

Thông qua hội nhập ngang, một công ty có thể tăng thị phần của mình. Nó có thể là trường hợp

mà ngay cả với một sự gia tăng đáng kể trong thị phần, việc thiếu sự phân biệt đáng kể sản

phẩm hoặc rào cản gia nhập có thể ngăn cản một công ty có thể tăng giá cao hơn đáng kể chi

phí biên. Nếu một ngành không có rào cản gia nhập, việc tăng giá cao hơn chi phí cận biên chỉ

có thể thu hút các đối thủ cạnh tranh mới, những người sẽ đẩy giá xuống chi phí cận biên. Ngay

cả trong các ngành công nghiệp đã trở nên tập trung hơn, có thể có một mức độ cạnh tranh

đáng kể. Hơn nữa, nếu giá cả và lợi nhuận tăng quá cao, những người mới tham gia có thể

nhanh chóng gia nhập vào những thị trường gây tranh cãi như vậy, làm tăng mức độ cạnh tranh.

Bằng chứng thực nghiệm về M&A và sức mạnh thị trường

Nghiên cứu trong lĩnh vực này đã đặt ra câu hỏi liệu M&A có tăng sức mạnh thị trường bằng

cách sử dụng hai phương pháp mở rộng không? Một nghiên cứu tập trung vào ảnh hưởng của

giá cổ phiếu đối thủ của các công ty sáp nhập trong khi các nghiên cứu khác tập trung trên giá

sản phẩm. Nếu sự sáp nhập dẫn đến sự gia tăng sức mạnh thị trường cho công ty hợp nhất,

chúng tôi sẽ mong đợi một hiệu ứng giá cổ phiếu tích cực cho người đấu thầu. Thật vậy, nếu

ngành công nghiệp trở nên tập trung hơn sau khi kết hợp và các đối thủ cạnh tranh cũng được

hưởng lợi từ sức mạnh thị trường lớn hơn, chúng ta sẽ mong đợi giá cổ phiếu của họ cũng sẽ

tăng. Thật không may, chỉ tập trung vào hiệu ứng giá cổ phiếu không cho phép chúng ta phân

biệt liệu nguyên nhân của phản ứng tích cực là do sức mạnh thị trường lớn hơn hay hiệu quả

tăng lên hoặc cả hai. Do đó, chỉ riêng các nghiên cứu về giá cổ phiếu sẽ không cho phép chúng

ta kết luận rằng phản ứng tích cực của thị trường chứng khoán là do sức mạnh thị trường lớn hơn.

Nghiên cứu ban đầu của Stillman và Eckbo cho thấy các công ty đối thủ nhận được phản ứng

tích cực từ thị trường chứng khoán đối với thông báo sáp nhập ngang. Các giai đoạn mẫu

nghiên cứu của Stillman và Eckbo là những giai đoạn có sự thực thi chống độc quyền tích cực

hơn so với những năm tiếp theo. Schumann đã phân tích một mẫu 37 đề xuất sáp nhập mà FTC

(Uỷ ban mậu dịch quốc gia ở Mỹ) đã thách thức trong những năm 1981-1987. Mặc dù khoảng

thời gian và mức độ thực thi chống độc quyền trong mẫu của Schumann rất khác so với giai

đoạn nghiên cứu của Stillman và Eckbo, nhưng kết quả vẫn tương tự nhau. Schumann đã phát

hiện ra tác động tích cực đáng kể về mặt thống kê đối với giá cổ phiếu xung quanh thông báo về

thỏa thuận nhưng không có tác dụng đối với việc nộp đơn khiếu nại chống độc quyền. Một lần

nữa, giả thuyết thông đồng về sức mạnh thị trường không được ủng hộ. Một nghiên cứu sau đó

của Eckbo đã mở rộng khoảng thời gian và số lượng các đề xuất sáp nhập theo chiều ngang và

thực sự đã tìm thấy phản ứng tiêu cực của thị trường chứng khoán - điều này rõ ràng không hỗ

trợ cho giả thuyết sức mạnh thị trường.

Một số nghiên cứu tập trung vào các ngành công nghiệp cụ thể, và những phát hiện của họ

tương tự như những nghiên cứu rộng rãi của Stillman và Eckbo. Becher, Mulherin, andWalking,

người đã tìm thấy tác động tiêu cực của ngành công nghiệp khi phân tích sự sáp nhập ngang

trong ngành điện tiện ích. Akdogu phát hiện ra những tác động tương tự khi ông nghiên cứu

ngành viễn thông. Một số nghiên cứu khác đã xem xét các tác động ở các thị trường bên ngoài

Hoa Kỳ. Những nghiên cứu này cho thấy tác động tiêu cực của giá cổ phiếu đối với các đối thủ.

Ví dụ, sử dụng một mẫu của Mỹ-Canada, Eckbo đã tìm thấy những tác động tiêu cực của sự giàu

có của ngành công nghiệp đối với các đối thủ sau khi thông báo hợp nhất ngang. Trong một

mẫu được lấy từ Liên minh châu Âu, Aktas, de Bodt và Roll cũng tìm thấy lợi nhuận bất thường

âm khi phân tích một mẫu các sự sáp nhập ngang, một số trong số đó đã bị thách thức vì lý do chống độc quyền.

Khi chúng ta xem xét sự đa dạng của các nghiên cứu trên diện rộng, cụ thể theo ngành và quốc

tế theo quan điểm của họ, có vẻ như rõ ràng là có rất ít sự ủng hộ cho quan điểm cho rằng các

công ty hợp nhất để thông đồng và đạt được sức mạnh độc quyền. Điều này không có nghĩa là

điều này không bao giờ xảy ra.

Các nghiên cứu khác tiếp tục tập trung vào vai trò của người tiêu dùng và nhà cung cấp. Đầu

tiên tập trung vào các công ty đối thủ, cả Fee, Thomas và cả Shahrur đều báo cáo những tác

động tích cực đến tài sản của cổ đông xung quanh các thông báo sáp nhập. Fee và Thomas đã

phân tích một mẫu gồm 554 giao dịch theo chiều ngang trong giai đoạn 1980–1997. Họ đã sử

dụng các quy tắc kế toán yêu cầu báo cáo dữ liệu về khách hàng, chiếm hơn 10% doanh số bán

hàng của một công ty đại chúng nhất định. Họ cũng theo dõi doanh số bán hàng của các nhà

cung cấp. Câu hỏi họ đã giải quyết là nguồn gốc của phản ứng tích cực của thị trường chứng

khoán là gì? Cả Fee và Thomas cũng như Shahrur đã xác định rằng tăng giá cho khách hàng

không phải là nguồn gốc của phản ứng tích cực của thị trường chứng khoán. Tuy nhiên, khi tập

trung vào các nhà cung cấp, kết quả khác nhau. Cả Fee và Thomas và Sharhur đều tìm thấy bằng

chứng về tổn thất cho các nhà cung cấp, điều đó ngụ ý rằng những tác động tích cực của tài sản

cổ đông có thể đến từ một số quyền mua độc quyền. Fee và Thomas, những người đã phân tích

một mẫu 463 vụ sáp nhập ngang và đấu thầu trong giai đoạn 1987-1999, tiếp tục khám phá

thêm nguồn gốc của tổn thất của nhà cung cấp. Họ thấy rằng những tổn thất đến từ việc chấm

dứt mối quan hệ cung cấp. Khi mối quan hệ vẫn còn nguyên vẹn, các nhà cung cấp không phải

chịu tổn thất. Nói cách khác, nếu M&A làm cho nhà cung cấp “mất tài khoản”, họ sẽ phải chịu

tổn thất—một kết quả rất hợp lý.

CÁC BIỆN PHÁP KHẮC PHỤC CƠ CẤU VÀ SÁP NHẬP THEO CHIỀU NGANG

Các công ty theo đuổi M&A ngang có thể gặp các mối quan tâm chống độc quyền từ các cơ

quan quản lý có thể yêu cầu họ thực hiện các biện pháp khắc phục cấu trúc như bán các đơn vị

cụ thể. Nain và Qian phân tích một mẫu 1.153 hợp nhất ngang trong khoảng thời gian 1980-

2010.Họ thấy rằng sự gia tăng giá sản phẩm sau khi sáp nhập là nhỏ hơn khi thỏa thuận đi kèm

với việc chuyển nhượng thay vì không phải xử lý tài sản. Giới hạn này đối với giá khởi điểm là

lớn hơn khi người mua tài sản nằm ngoài ngành công nghiệp của các công ty sáp nhập. Những

kết quả này dường như xác nhận rằng các khoản thanh toán cấu trúc, chẳng hạn như việc bán

tài sản, hạn chế sức mạnh thị trường.

Các chương trình mua lại “cuộn lên” , hợp nhất và tổng hợp theo chiều ngang

Những năm 1990 có sự hợp nhất trong một số ngành công nghiệp. Nhiều trong số các giao dịch

này liên quan đến các công ty lớn mua các đối thủ nhỏ hơn trong một loạt các vụ mua lại. Các

công ty được mua lại sau đó được sáp nhập thành một công ty lớn hơn. Những giao dịch như

vậy đôi khi được gọi là mua lại cuộn lên (roll up acquisition). Thị trường của những năm 1990

thích các sản phẩm cuộn lên, mặc dù không nhiều bằng mức độ say mê của họ với các công ty

Internet. Thị trường điển hình hấp dẫn các nhà hợp nhất là thị trường có nhiều đối thủ cạnh

tranh tương đối nhỏ hơn trong một ngành bị phân mảnh và không tập trung. Nhiều mục tiêu

trong các ngành như vậy, chẳng hạn như mục tiêu trong vận tải xe buýt hoặc kinh doanh nhà

tang lễ, đã được tổ chức chặt chẽ. Các chủ sở hữu thiếu tính thanh khoản và việc được mua lại

bởi một công ty đại chúng lớn đã cho phép họ chuyển đổi các cổ phiếu nắm giữ kém thanh

khoản của mình thành một tài sản có tính thanh khoản cao hơn. Các nhà hợp nhất đã có thể

thuyết phục thị trường rằng việc mua lại quy mô lớn các mục tiêu nhỏ hơn này sẽ cho phép

công ty kết hợp để thực hiện kinh tế quy mô trong khi cũng tăng doanh số thông qua khả năng

phục vụ khách hàng quốc gia lớn hơn. Các nền kinh tế quy mô được cho là có nhiều nguồn, bao

gồm sức mua tăng lên mà một công ty quốc gia sẽ so sánh với một tập đoàn khu vực nhỏ. Một

loạt các công ty đã được thành lập tại Hoa Kỳ trong làn sóng thứ năm, với những cái tên như

Coach USA, Metals USA, và Floral USA.

Đối với nhiều người bán do tư nhân nắm giữ, giấc mơ về tính thanh khoản kết hợp với mức phí

bảo hiểm hấp dẫn đã thực chất là một cơn ác mộng. Đây là trường hợp trong ngành tang lễ, nơi

các công ty hợp nhất lớn như Service Corp và Leowen gặp phải vấn đề tài chính, cuối cùng

Leowen phải nộp đơn xin bảo hộ phá sản theo Chương 11. Nhiều người hợp nhất chỉ giỏi một

việc duy nhất - thực hiện các giao dịch. Họ không phải là những nhà quản lý giỏi, và phải mất

một thời gian dài thị trường mới nhận ra điều này.

CÁC CHƯƠNG TRÌNH MUA LẠI HÀNG LOẠT VÀ MUA LẠI DOANH NGHIỆP

Mua lại cuộn lên là 1 hình thức của mua lại hàng loạt. Với các công ty roll-up trong các ngành

công nghiệp phân mảnh được kết hợp bởi các nhà giao dịch để tạo thành các công ty lớn hơn,

thường là quốc gia. Người mua hàng hàng loạt tham gia vào một chương trình mua lại có thể

không liên quan đến hợp nhất. Cisco là một ví dụ về một người mua hàng loạt thành công.

Oracle cũng đã sử dụng một mô hình của M&A để mở rộng rất nhiều vị trí của nó trong ngành

công nghiệp. Trong khi các công ty này có thể trích dẫn M&A như là một nguồn của một số

thành công của họ, hồ sơ của những người mua hàng loạt là không tốt lắm. Thật vậy, Aktas, de

Bodt và Roll cho thấy sự trở lại của các công ty mua lại và CEO của họ đang giảm dần do số

lượng giao dịch mà họ thực hiện. WORLDCOM

Một ví dụ kinh điển về chương trình mua lại hợp nhất là việc mua lại WorldCom, trước đây là

LDDS, trong nửa cuối những năm 1980 và 1990. WorldCom, có trụ sở tại Jackson, Mississippi,

được hình thành thông qua một loạt hơn 40 thương vụ mua lại, đỉnh điểm là thương vụ mua lại

MCI trị giá 37 tỷ USD vào năm 1998. Nhiều thương vụ trong số này là mua lại các đại lý viễn

thông đường dài trong khu vực, những người đã tăng thêm số phút cho thị trường của

WorldCom trong khi đưa một lực lượng bán hàng dựa trên khu vực để phục vụ thị trường mua

lại. Thật trớ trêu khi WorldCom là một doanh nghiệp viễn thông thuộc sở hữu của ITT, sau đó

được LDDS mua lại. ITT là một tập đoàn đã trải qua một loạt các giao dịch giảm quy mô (xem

Chương 10), trong khi LDDS tiếp tục phát triển theo chiều ngang để trở thành công ty đường

dài hàng đầu thứ hai tại thị trường Hoa Kỳ. Khi trả giá cao cho MCI, giúp công ty vượt qua

British Telecom, WorldCom khẳng định rằng họ sẽ tiết kiệm được chi phí đáng kể từ việc kết

hợp hai công ty đường dài này.

WorldCom là một ví dụ điển hình về một công ty được điều hành bởi một giám đốc điều hành

(Bernie Ebbers), một người giao dịch giỏi nhưng lại là một nhà quản lý tồi. Hội đồng quản trị của

công ty đã không làm tròn nghĩa vụ được giao và cho phép giám đốc điều hành của mình theo

đuổi các giao dịch khi công ty đã đủ lớn. Họ cũng cho phép ông ta tiếp tục điều hành công ty

trong khi rõ ràng ông đã không còn đủ khả năng. Ông tiếp tục theo đuổi các thỏa thuận, nhưng

công ty đã trở nên quá lớn đến mức các thỏa thuận có ý nghĩa, chẳng hạn như đề xuất mua lại

Sprint, đã bị các cơ quan quản lý chống độc quyền tạm dừng. Người ta cáo buộc rằng ban quản

lý đã sử dụng các biện pháp bất hợp pháp để cố gắng tạo ra lợi nhuận mà họ không thể đạt

được bằng cách khác. Kết quả cuối cùng của chương trình mua lại này là một công ty kém hiệu

quả đã rơi vào vòng xoáy phá sản lớn nhất mọi thời đại.

Hỗ trợ thêm được cung cấp bởi Ismail, người đã nghiên cứu 16.221 vụ mua lại trong những

năm 1985–2004 và phát hiện ra rằng những công ty mua lại đơn lẻ, những công ty chỉ theo đuổi

một vụ mua lại, đã vượt trội hơn 1,66% so với nhiều công ty mua lại.

Nhiều giao dịch tổng hợp của những năm 1990 đã phá sản khi sự hưng phấn của thị trường và

sự mở rộng kinh tế của thời kỳ đó kết thúc. Một số, chẳng hạn như Coach USA, một công ty do

người hợp nhất Simon Harter thành lập, đã được bán cho những người mua khác. Một số khác,

chẳng hạn như Video bom tấn và quản lý chất thải của Wayne Huizinga, và Dịch vụ kinh doanh

Cort của Jonathan Ledecky, đã sống sót sau sự sụp đổ của các đợt tổng hợp. Vẫn còn những

người khác, chẳng hạn như Westinghouse, phát triển mạnh.

HỘI NHẬP THEO CHIỀU DỌC

Hội nhập theo chiều dọc liên quan đến việc mua lại các công ty gần với nguồn cung cấp hơn

hoặc với người tiêu dùng cuối cùng. Một ví dụ về sự dịch chuyển hướng tới nguồn cung cấp là

việc Chevron mua lại Gulf Oil vào năm 1984. Chevron mua Gulf chủ yếu để tăng trữ lượng của

nó, một động cơ được gọi là hội nhập ngược (backward integration). Trong cùng năm đó,

Mobil đã mua Superior Oil vì những lý do tương tự. Mobil rất mạnh trong lọc dầu và tiếp thị

nhưng trữ lượng thấp, trong khi Superior có trữ lượng dầu khí lớn nhưng thiếu các hoạt động

lọc dầu và tiếp thị. Một ví dụ về hội nhập về phía trước (forward integration) sẽ là nếu một

công ty có dự trữ lớn mua một công ty khác có khả năng tiếp thị và bán lẻ mạnh.

MERCK MUA LẠI MEDCO: THỬ NGHIỆM SÁP NHẬP DỌC VÀ COPYCAT M&A

Vào tháng 7 năm 1993, Merck & Co., công ty dược phẩm lớn nhất thế giới vào thời điểm đó, đã

mua lại Medco Containment Services với giá 6,6 tỷ USD. Medco là công ty quản lý lợi ích dược

phẩm lớn nhất. Với ngành công nghiệp dược phẩm đang trải qua những tác động của chăm sóc

có quản lý, các công ty dược phẩm phải thích ứng với các phương tiện phân phối mới. Merck

nhận ra rằng các quyết định về phương pháp điều trị và loại thuốc nào nên được sử dụng trong

chăm sóc bệnh nhân ngày càng bị ảnh hưởng bởi môi trường chăm sóc được quản lý hơn là bởi

các bác sĩ. Trong thế giới quản lý chăm sóc sức khỏe thì chỉ tiếp thị cho các bác sĩ là không đủ.

Các công ty dược phẩm thành công trong tương lai sẽ là những công ty có khả năng thích ứng

với hệ thống phân phối đã thay đổi.

Động thái hội nhập theo chiều dọc này của Merck không thua kém các công ty dược phẩm đối

thủ. Ngay sau khi mua lại Medco, các công ty dược phẩm khác đã bắt đầu các thương vụ mua

lại của riêng họ để không cho Merck có được những kênh tốt hơn đến với người tiêu dùng cuối.

Để đạt được mục tiêu đó, vào năm 1994, Eli Lilly đã mua PCS Health Systems với giá 4,1 tỷ USD,

trong khi Roche Holdings mua Syntex Corp. với giá 5,3 tỷ USD. Đây là một ví dụ về các thương

vụ mua lại bắt chước, vì các đối thủ cạnh tranh của Merck phản ứng theo bản năng trước lợi

thế cạnh tranh mà Merck có thể đã đạt được. Copycat M&A rất phổ biến. Ngành công nghiệp ô

tô cũng làm như vậy với các chiến lược sáp nhập dọc tiến và lùi, cũng như các chương trình mở

rộng quốc tế của mình. Tất cả những điều này đã mang lại kết quả đáng ngờ cho nhiều công ty này.

Tuy nhiên, Merck và các đối thủ cạnh tranh bắt chước nó đã làm không tốt. Những lo ngại về

quy định nảy sinh liên quan đến việc Merck có thể ảnh hưởng quá mức đến các lựa chọn thay

thế của người tiêu dùng thông qua Medco. Merck cuối cùng đã buộc phải hoàn tác việc mua lại này.

Một ví dụ khác về hội nhập về phía trước diễn ra trong ngành chứng khoán khi Shearson

Lehman Brothers mua E. F. Hutton. Shearson bị thu hút bởi mạng lưới môi giới bán lẻ mạnh mẽ

của E. F. Hutton. Sự kết hợp theo chiều dọc này được thúc đẩy bởi một phong trào hướng tới

người tiêu dùng. Nó cũng là một ví dụ về một công ty tích hợp theo chiều dọc trước đây muốn

mở rộng khả năng tiếp cận người tiêu dùng. Trước khi sáp nhập, Shearson Lehman có một

mạng lưới lớn các nhà môi giới bán lẻ. Tuy nhiên, sau khi sáp nhập, nó đã có được năng lực bán

lẻ để cạnh tranh với tất cả các đối thủ cạnh tranh, bao gồm cả Merrill Lynch. Mặc dù chiến lược

kết hợp các hoạt động kinh doanh có vẻ bổ sung và có liên quan chặt chẽ này dường như có ý

nghĩa, nhưng sau đó nó cũng bị hủy bỏ và các công ty đã bị bán tháo.

ĐỘNG CƠ CHO VIỆC HỘI NHẬP THEO CHIỀU DỌC

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5