Phân Tích SWOT và Giải Pháp Phát Triển Tài Chính HDBank CN Bình Định môn Marketing | Trường Đại Học Nha Trang

P.KHDN tại Chi nhánh Bình Định của HDBank đã hoạt động trong lĩnh vực khách hàng doanh nghiệp với nhiều sản phẩm và dịch vụ tài chính đa dạng. Chúng tôi cungcấp các giải pháp tín dụng, dịch vụ ngân hàng doanh nghiệp, và các sản phẩm tài chính khác cho các doanh nghiệp lớn và nhỏ, đặc biệt chú trọng vào sự phát triển bền vững và phù hợp với từng nhóm khách hàng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Marketing (62.MARKT 1) 32 tài liệu

Trường: Trường Đại học Nha Trang 263 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58490434

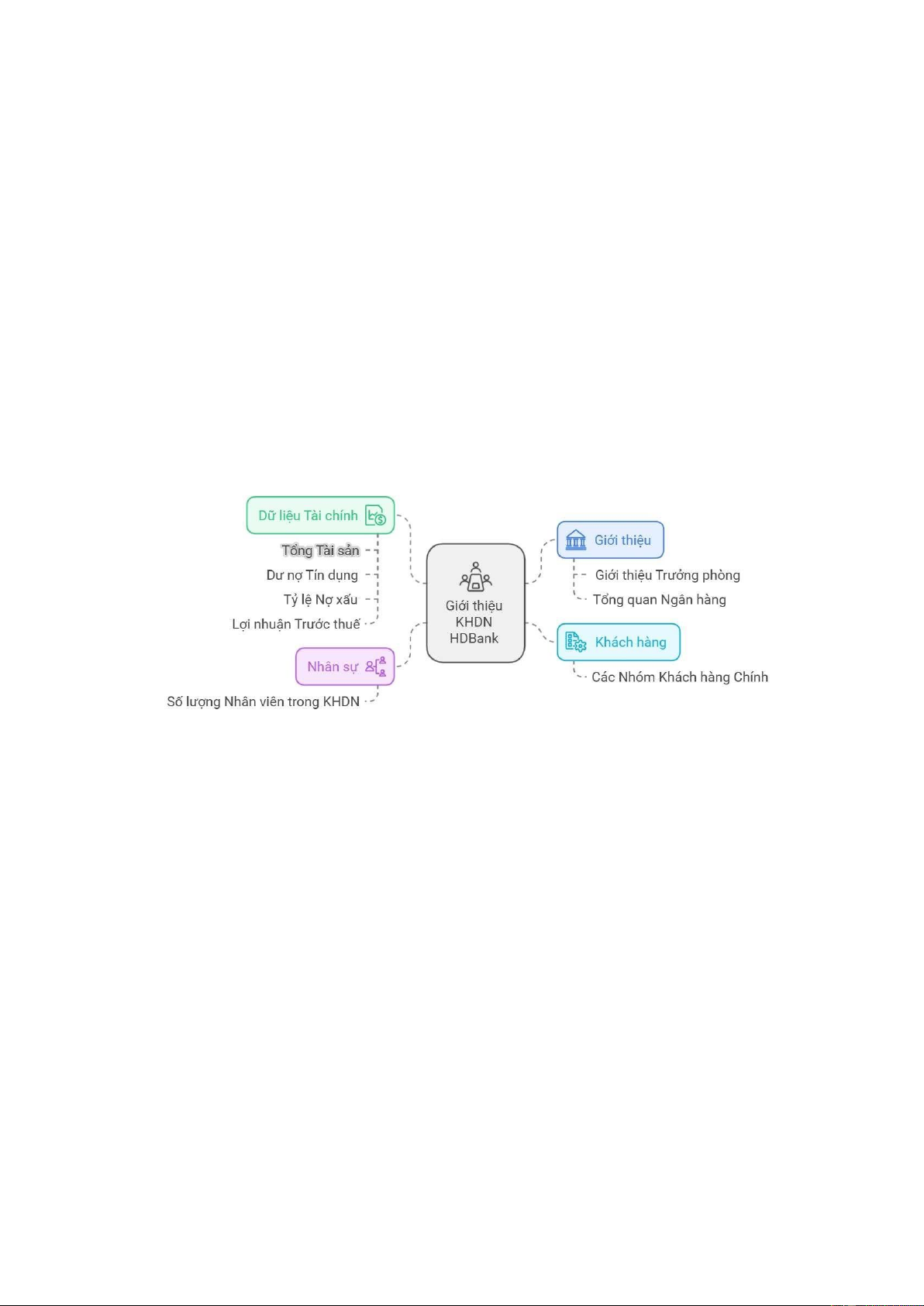

Giới thiệu và Thực trạng Bản thân và Đơn vị

Trưởng phòng KHDN giới thiệu về bản thân và HDBank. Dịch vụ ngân hàng

cho khách hàng doanh nghiệp được nhấn mạnh. Số liệu Kinh doanh

Tổng tài sản, dư nợ tín dụng, tỷ lệ nợ xấu và lợi nhuận trước thuế được trình bày. Khách hàng và Nhân sự

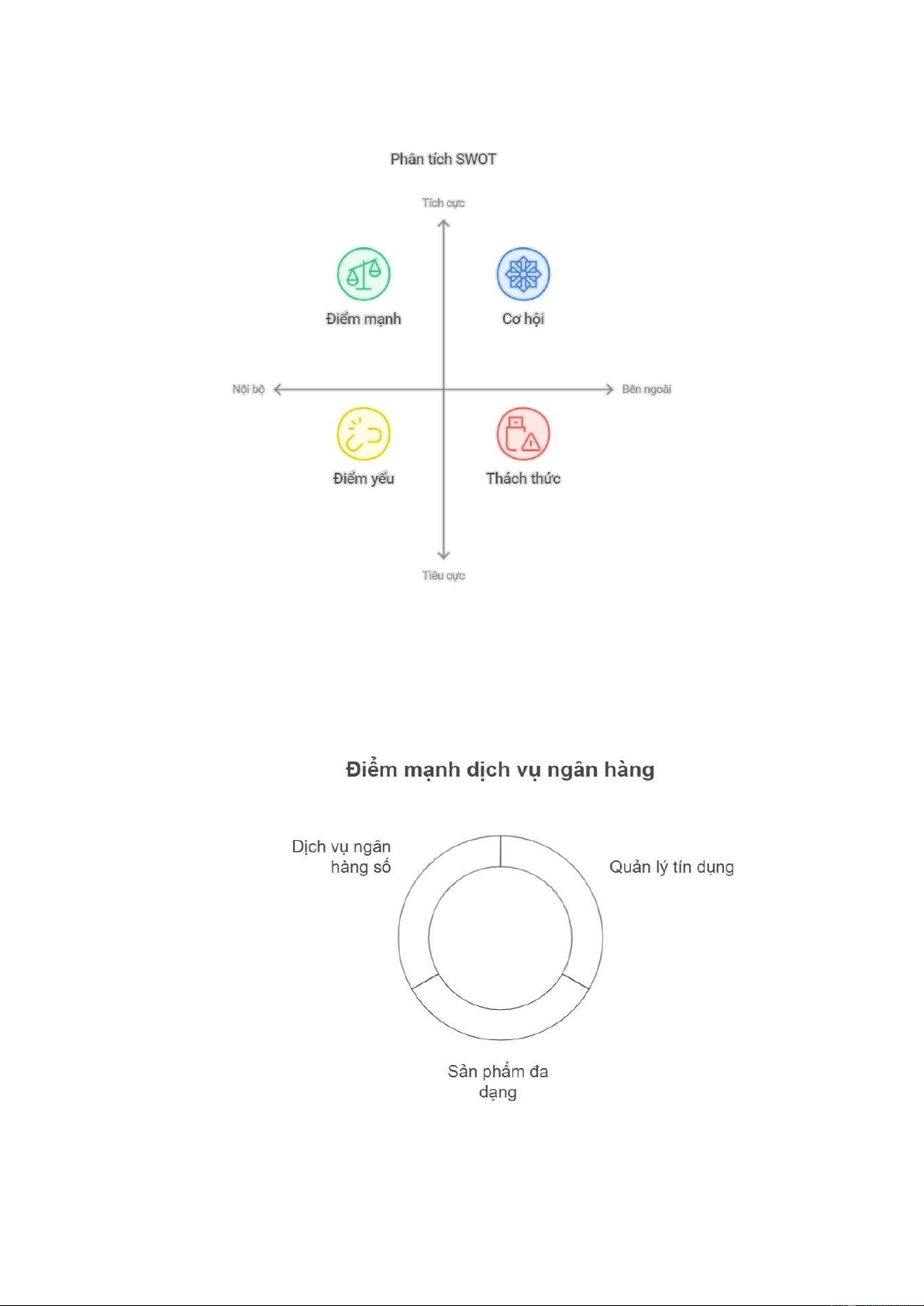

Các nhóm khách hàng chính và số lượng nhân viên trong phòng KHDN được đề cập. lOMoAR cPSD| 58490434 Phân tích SWOT Điểm mạnh

Quản lý tín dụng tốt, sản phẩm đa dạng cho doanh nghiệp, dịch vụ ngân hàng số hiện đại. Điểm yếu lOMoAR cPSD| 58490434

Hạn chế về room tín dụng, quy trình xử lý nợ xấu cần cải thiện. Cơ hội

Thị trường tài chính mới, phát triển ngân hàng số mang lại nhiều tiềm năng. Thách thức

Cạnh tranh gay gắt, rào cản pháp lý và kinh tế cần vượt qua.

Giới thiệu bản thân và đơn vị

● Giới thiệu bản thân:

Tên tôi là Trương Khánh Hưng, hiện tại tôi là TBP QHKHDN tại Chi

nhánh Bình Định của HDBank. Tôi đã công tác tại ngân hàng được 6

năm. Công việc chính của tôi là phát triển và chăm sóc khách hàng doanh

nghiệp. Mục tiêu hướng tới là xây dựng và hiện thực kế hoạch kinh

doanh nhằm tối ưu hóa hiệu quả hoạt động của phòng.

● Giới thiệu đơn vị:

P.KHDN tại Chi nhánh Bình Định của HDBank đã hoạt động trong lĩnh

vực khách hàng doanh nghiệp với nhiều sản phẩm và dịch vụ tài chính đa

dạng. Chúng tôi cung cấp các giải pháp tín dụng, dịch vụ ngân hàng

doanh nghiệp, và các sản phẩm tài chính khác cho các doanh nghiệp lớn

và nhỏ, đặc biệt chú trọng vào sự phát triển bền vững và phù hợp với từng nhóm khách hàng.

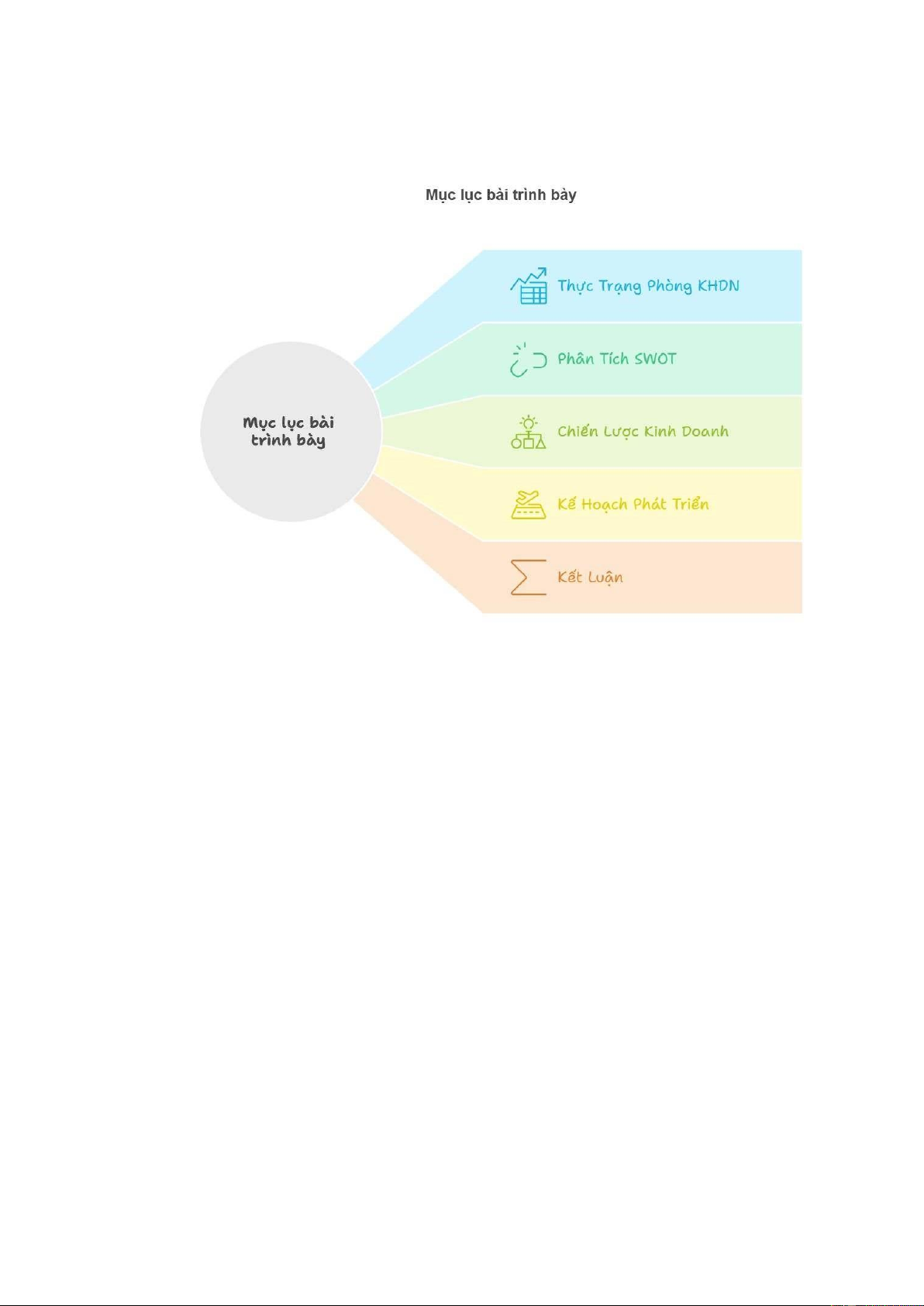

Mục lục bài trình bày:

1. Thực trạng phòng KHDN 2. Phân tích SWOT

3. Chiến lược kinh doanh lOMoAR cPSD| 58490434

4. Kế hoạch phát triển 5. Kết luận

Thực trạng phòng KHDN

1. Số liệu kinh doanh: 2. Về khách hàng:

○ Khách hàng của chúng tôi chủ yếu gồm các doanh nghiệp vừa và

nhỏ, các doanh nghiệp lớn trong các ngành như sản xuất, thương

mại, xây dựng, và dịch vụ. Một số khách hàng tiêu biểu có thể kể

đến như Công ty Tiến Đạt, Công ty An Nhơn Land.

○ Đặc thù khu vực: Tùy theo khu vực (ví dụ: HDBank tại Hà Nội sẽ

có nhóm khách hàng khác biệt so với HDBank tại TP. Hồ Chí

Minh hoặc Bình Định), chúng tôi cần đặc biệt lưu ý về đặc thù

ngành nghề và nhu cầu tài chính của từng khu vực.

○ Đặc biệt, các doanh nghiệp tại các khu vực [Bình Định/Phú

Yên/Đà Nẵng] có nhu cầu tín dụng phục vụ cho các dự án phát

triển cơ sở hạ tầng, trong khi các doanh nghiệp tại các khu vực [Hà

Nội/Sài Gòn] có xu hướng sử dụng các sản phẩm tài chính phục vụ

phát triển thương mại và dịch vụ. lOMoAR cPSD| 58490434 3. Về nhân sự:

○ Phòng KHDN hiện có [số lượng nhân viên] nhân viên, trong đó có

[số lượng nhân viên kinh doanh, chuyên viên tín dụng, chuyên viên tư vấn sản phẩm...].

○ Đội ngũ nhân viên của chúng tôi có trình độ chuyên môn cao và

khả năng tư vấn tận tình nhưng vẫn cần phải tiếp tục được đào tạo

và phát triển kỹ năng về sản phẩm, dịch vụ và quy trình quản lý khách hàng.

4. Về đối thủ cạnh tranh:

○ Các đối thủ cạnh tranh chính của chúng ta trong khu vực là [Tên

các ngân hàng đối thủ lớn], với thế mạnh về sản phẩm tài chính,

đặc biệt là các chương trình tín dụng ưu đãi cho doanh nghiệp.

○ Tuy nhiên, HDBank có lợi thế về mạng lưới chi nhánh rộng khắp

và sự hiểu biết sâu sắc về nhu cầu của khách hàng doanh nghiệp

trong các khu vực khác nhau.

Thực trạng Phòng KHDN CN Bình Định

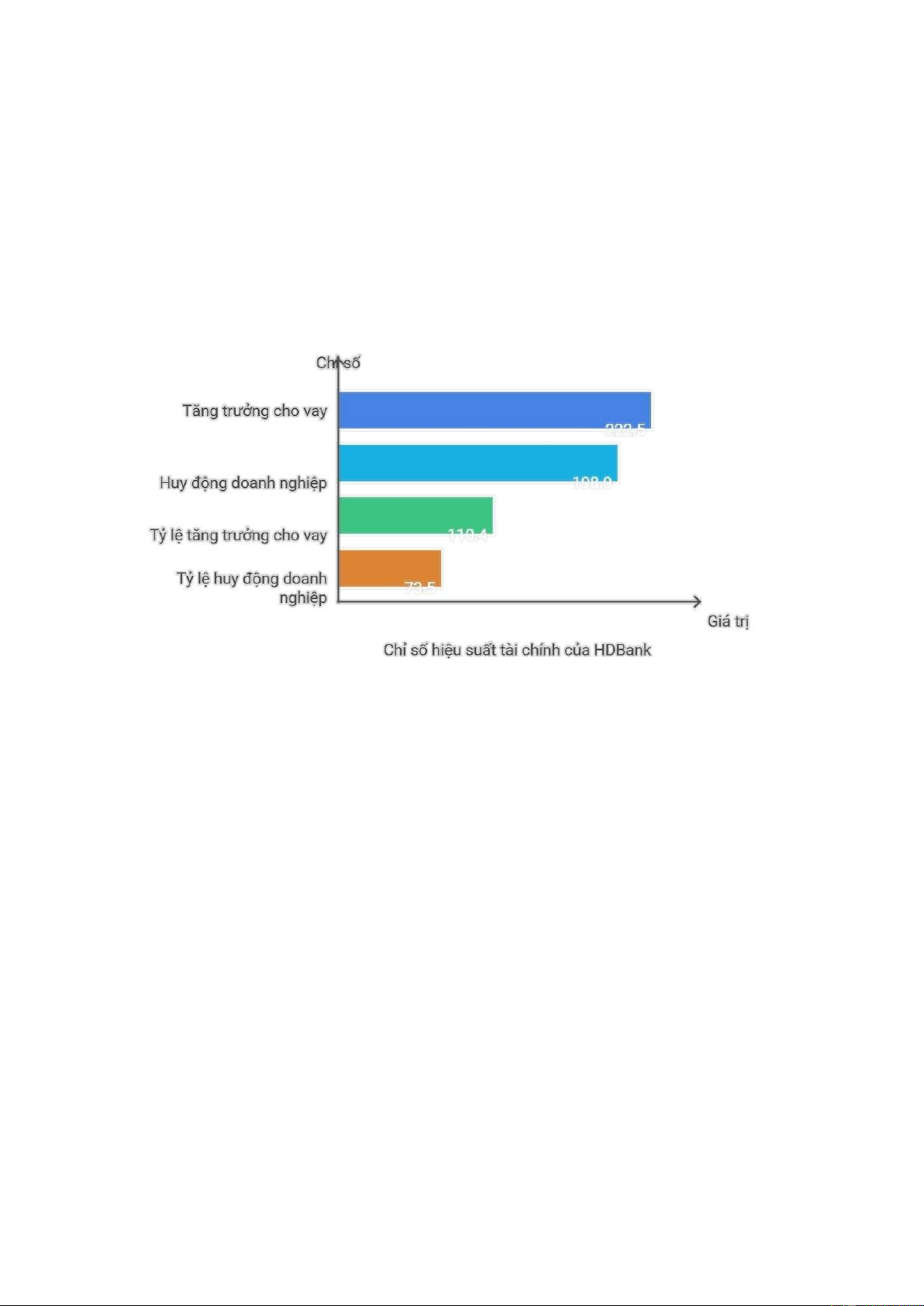

1. Cho vay và huy động lOMoAR cPSD| 58490434 ● Cho vay:

○ HDBank đang có sự tăng trưởng mạnh trong chỉ tiêu cho vay, với

tăng trưởng 222.5 tỷ đồng cho mục tiêu tổng thể của năm 2024,

đạt 110.4% so với kế hoạch. Các khoản vay không bao gồm trái

phiếu doanh nghiệp và các khoản Upas LC tăng trưởng mạnh.

○ Huy động doanh nghiệp đạt mức tăng trưởng 198.9 tỷ đồng,

nhưng tỷ lệ thực hiện kế hoạch là 73.5%, cần phải đẩy mạnh hơn

trong nửa năm còn lại để đạt mục tiêu.

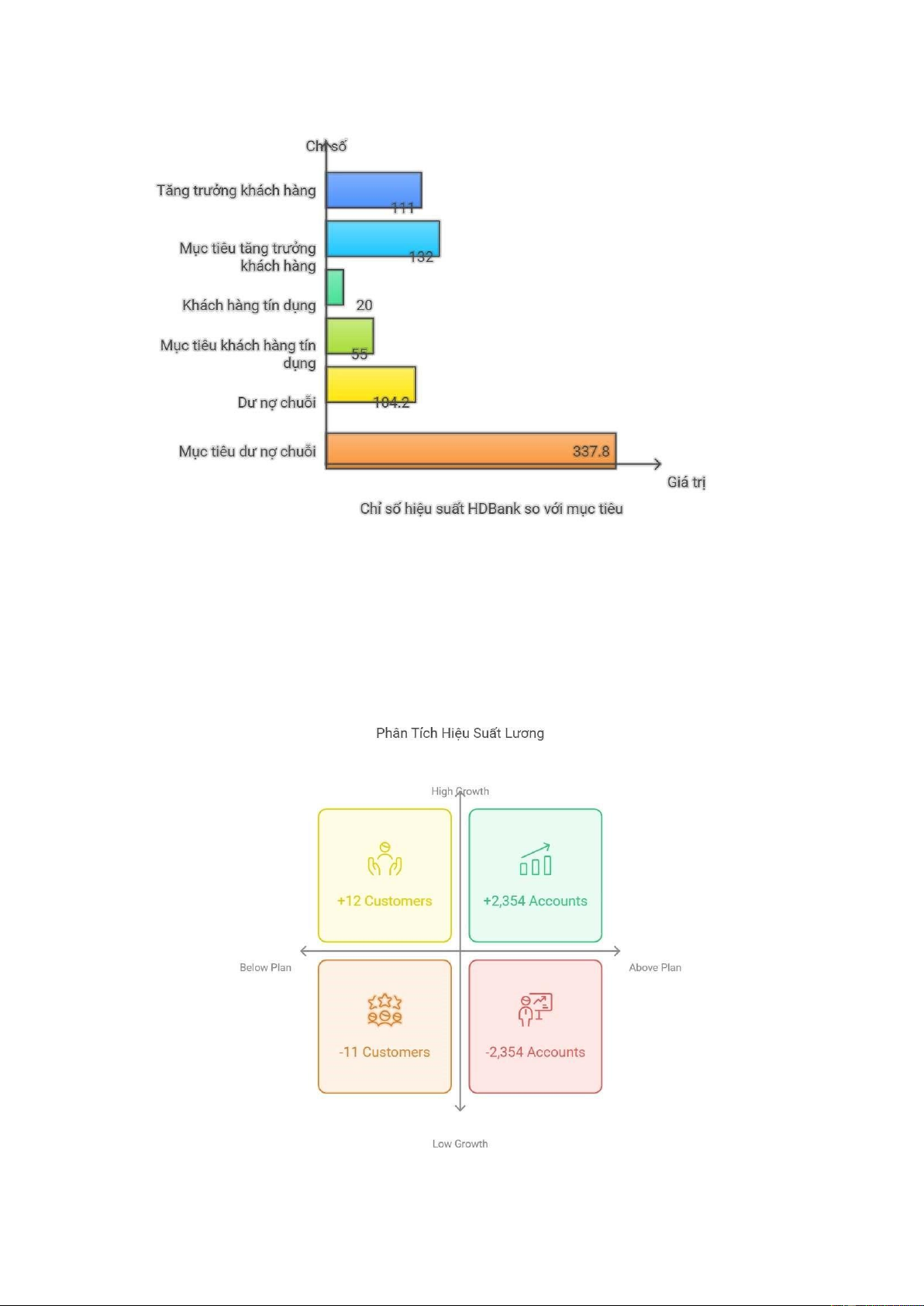

2. Các chỉ tiêu kinh doanh khác

● Số lượng khách hàng (KH): HDBank đã tăng thêm 111 khách hàng,

tuy nhiên, chỉ đạt 84% kế hoạch, cần đẩy mạnh việc thu hút khách hàng

mới, đặc biệt là các doanh nghiệp và khách hàng lớn.

● Số lượng khách hàng tín dụng: Mặc dù có sự tăng trưởng +20 KH,

nhưng kết quả này thấp hơn kỳ vọng (61.5%), với số lượng khách hàng thiếu hụt 35 KH.

● Dư nợ chuỗi: Chỉ tiêu này ghi nhận +104.2 tỷ đồng, nhưng vẫn còn một

khoảng thiếu hụt 233.6 tỷ đồng so với kế hoạch, cần có giải pháp để tăng

trưởng dư nợ chuỗi trong các tháng tiếp theo. lOMoAR cPSD| 58490434

3. Các chỉ tiêu đặc biệt

● KHDN Payroll: Đạt được +12 khách hàng, còn thiếu 11 khách hàng so với kế hoạch.

● Số lượng TK KHCN nhận lương Payroll: Đã tăng mạnh +2,354 tài

khoản, là chỉ tiêu quan trọng giúp gia tăng số lượng khách hàng và tạo

thêm nguồn thu ổn định. lOMoAR cPSD| 58490434

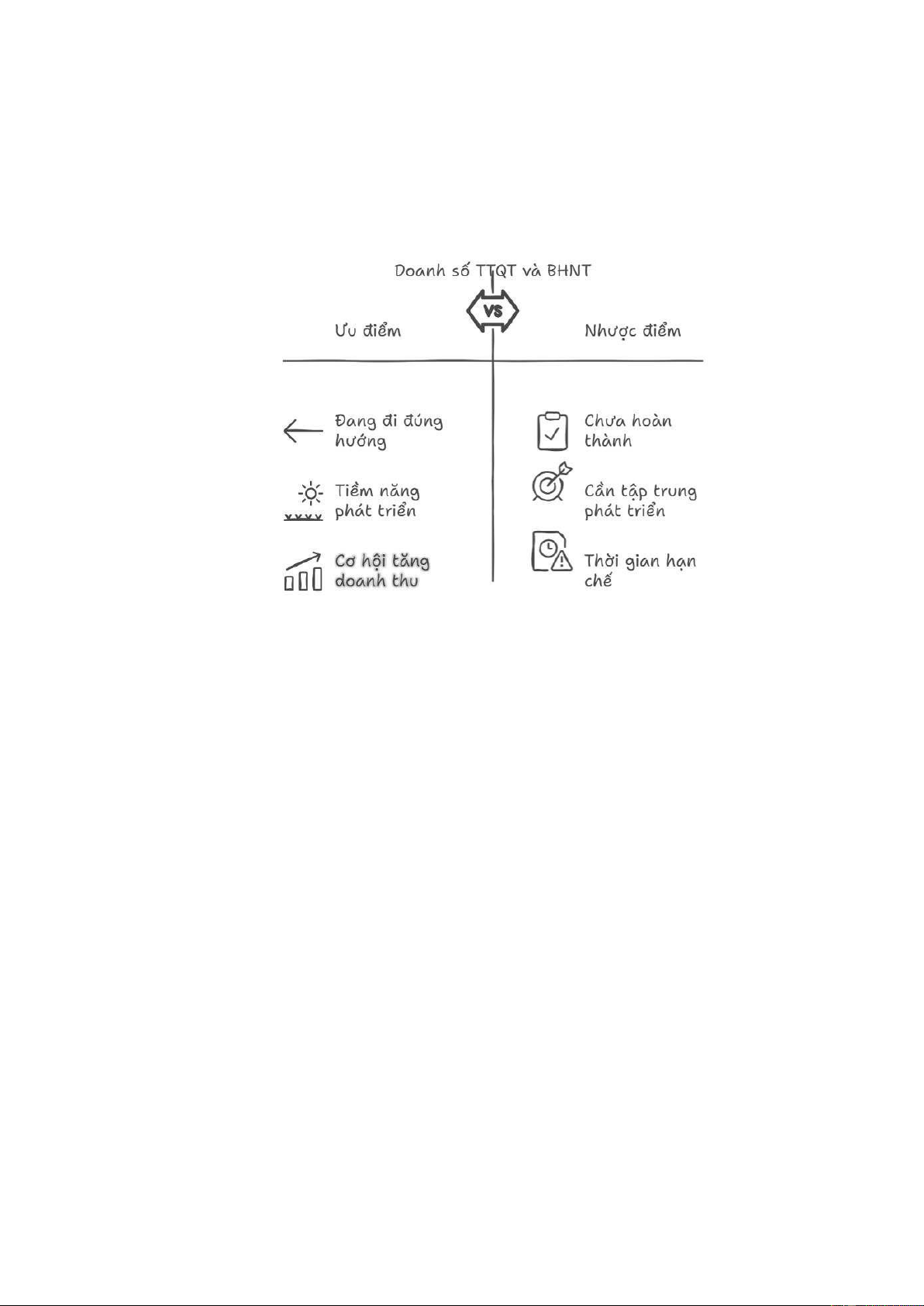

4. Doanh số TTQT và BHNT

● Doanh số TTQT và Doanh số BHNT chưa hoàn thành nhưng đang đi

đúng hướng, cần tập trung vào phát triển sản phẩm bảo hiểm và giao dịch

quốc tế trong những tháng còn lại của năm.

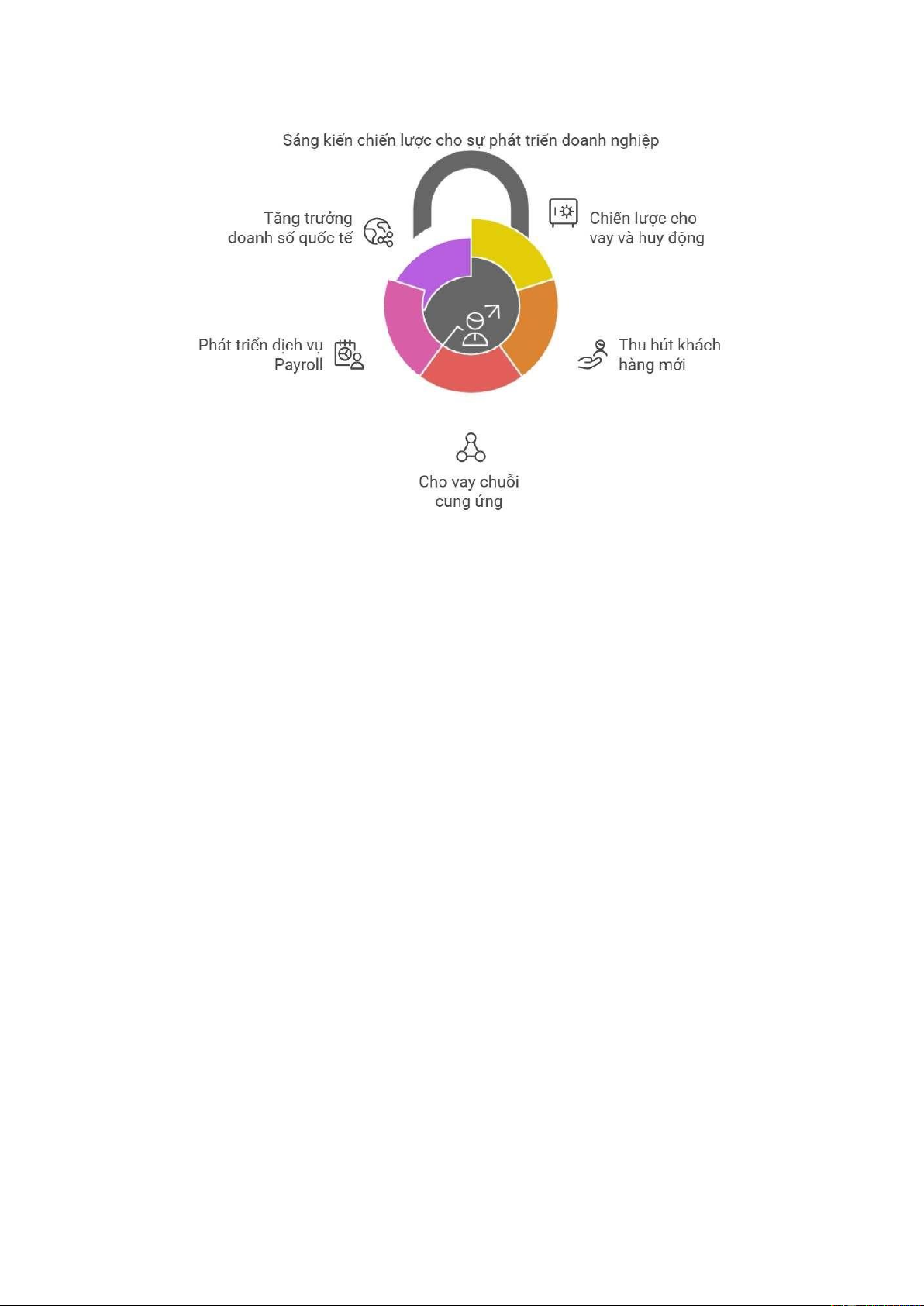

Tóm tắt các vấn đề và đề xuất:

1. Thúc đẩy cho vay và huy động: Cần tăng cường các chiến lược tiếp cận

khách hàng doanh nghiệp, đặc biệt là các doanh nghiệp lớn và các doanh

nghiệp có khả năng trả nợ tốt. Đẩy mạnh các sản phẩm như vay tín chấp, vay theo chuỗi giá trị.

2. Thu hút khách hàng mới: Đẩy mạnh các chương trình quảng cáo,

khuyến mãi và phát triển dịch vụ khách hàng để đạt được chỉ tiêu về số lượng khách hàng.

3. Gia tăng dư nợ chuỗi: Các giải pháp nhằm tăng cường sự tham gia của

các doanh nghiệp vào các sản phẩm chuỗi của ngân hàng.

4. Phát triển dịch vụ Payroll: Cải thiện số lượng khách hàng sử dụng dịch

vụ này và đẩy mạnh chiến lược tiếp cận khách hàng mới trong năm 2024.

5. Tăng trưởng doanh số TTQT và BHNT: Cần triển khai các sản phẩm

dịch vụ quốc tế và bảo hiểm đến các khách hàng có nhu cầu. lOMoAR cPSD| 58490434

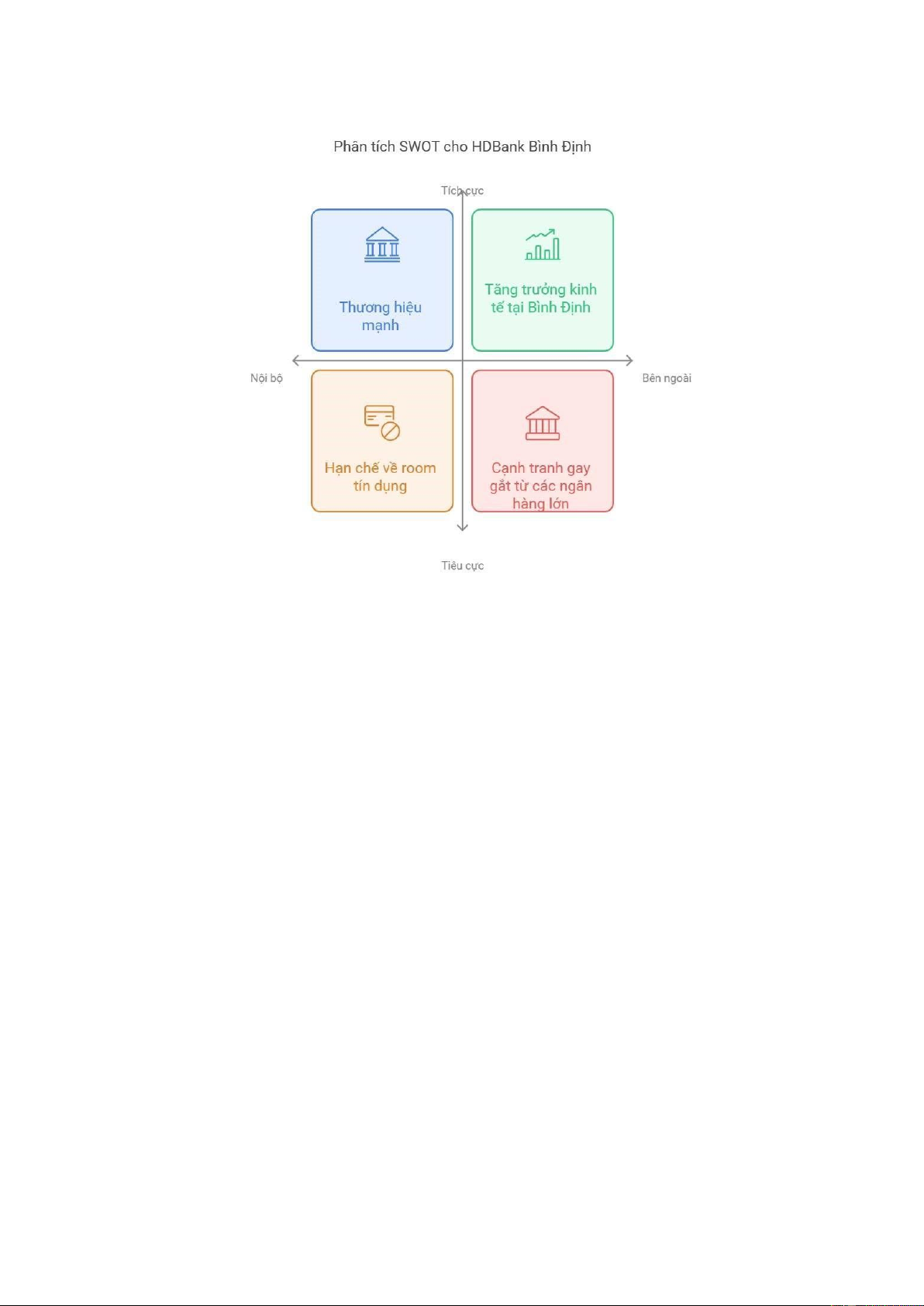

Tóm tắt phân tích SWOT phòng KHDN HDBank Chi nhánh Bình Định

Yếu tố: Điểm mạnh- Thương hiệu uy tín, hệ thống dịch vụ ngân hàng số

Điểm yếu: Hạn chế về room tín dụng, thiếu sản phẩm đặc thù

Cơ hội- Kinh tế Bình Định phát triển, cơ hội từ FDI- Cạnh tranh khốc liệt từ các ngân hàng lớn

Mối đe dọa- Tăng trưởng kinh tế giúp phát triển tín dụng- Biến động kinh tế và rủi ro tín dụng

Chiến lược phát triển:

Chiến lược phát triển: lOMoAR cPSD| 58490434

Chiến lược phát triển:

- Tập trung phát triển các sản phẩm phù hợp với nhu cầu của doanh nghiệp

vừa và nhỏ, mở rộng dịch vụ ngân hàng số, đẩy mạnh các khoản vay xuất

khẩu và tối ưu hóa hệ thống quản lý tín dụng để giảm thiểu rủi ro nợ xấu.

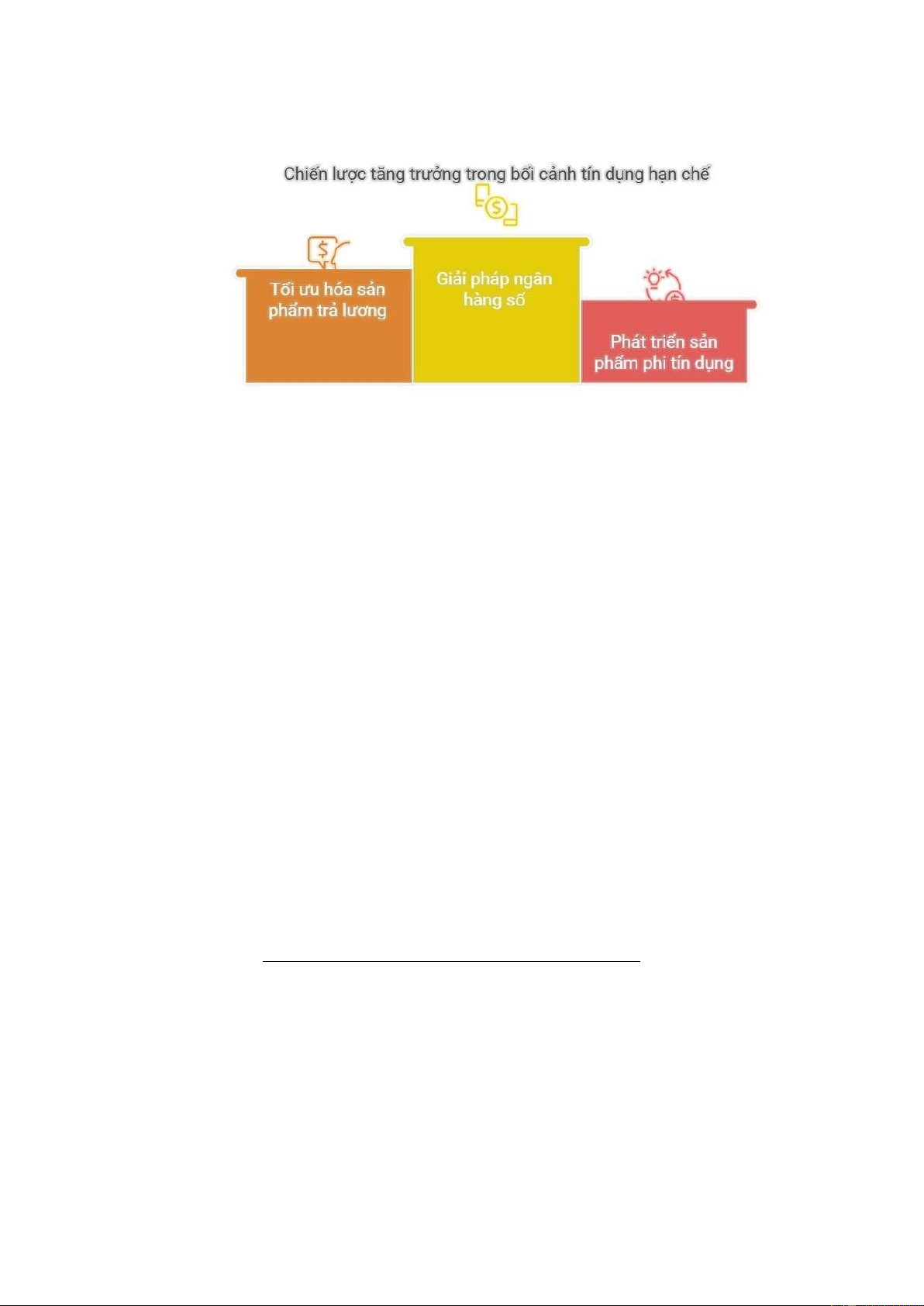

Giải pháp tăng trưởng trong điều kiện room tín dụng hạn chế

Trong bối cảnh room tín dụng hạn chế, các ngân hàng và phòng KHDN cần

phải tìm ra những chiến lược hiệu quả để duy trì và thúc đẩy tăng trưởng mà

không làm gia tăng rủi ro tín dụng. Dưới đây là các giải pháp cụ thể có thể áp dụng: lOMoAR cPSD| 58490434

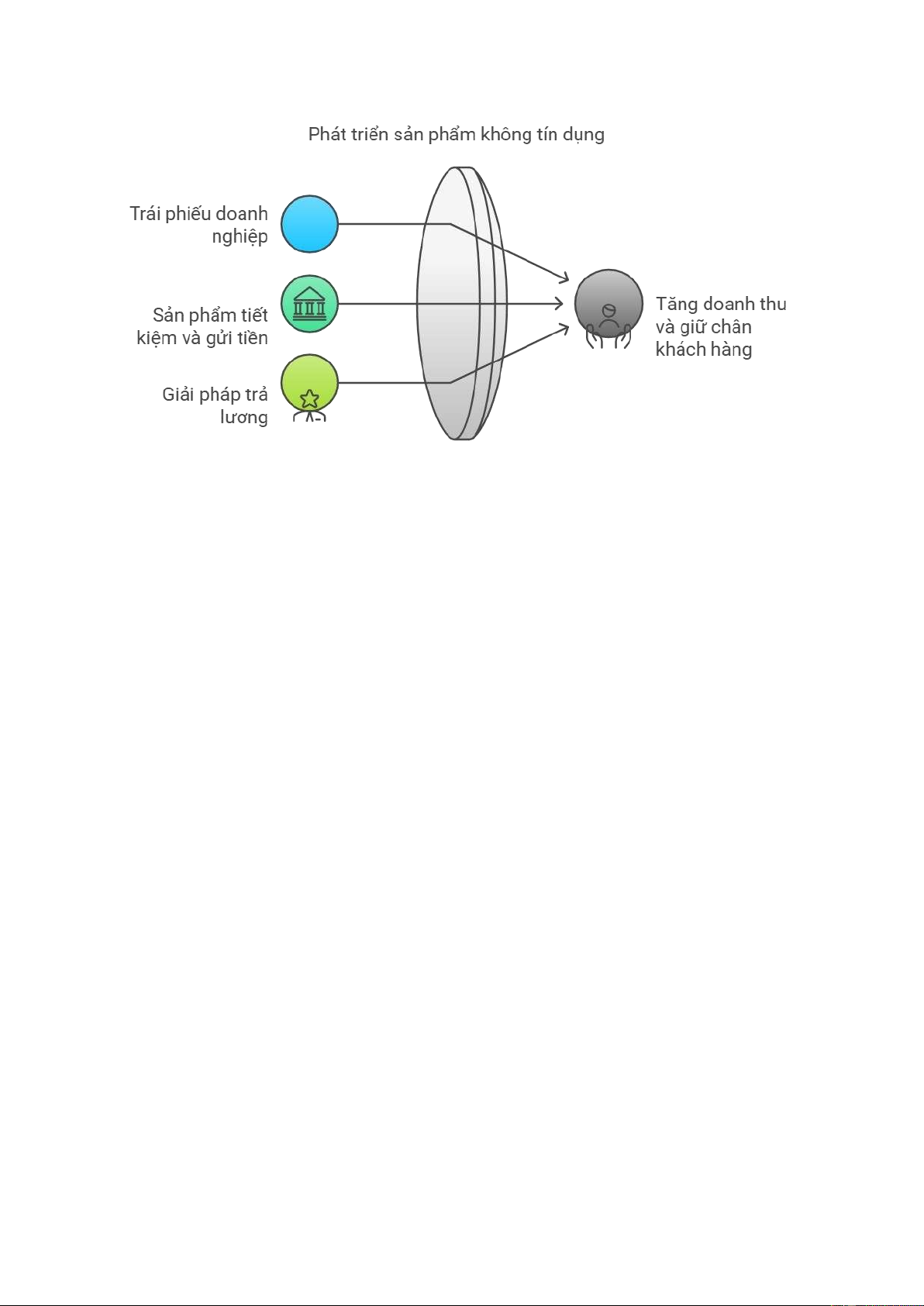

1. Tăng cường phát triển sản phẩm và dịch vụ không cần tín dụng

● Phát triển sản phẩm trái phiếu doanh nghiệp (Corporate Bonds)

○ Lợi ích: Các doanh nghiệp có thể huy động vốn qua phát hành trái

phiếu thay vì vay tín dụng ngân hàng. Điều này giúp giảm tải cho

room tín dụng, đồng thời mang lại cơ hội lợi nhuận cho ngân hàng

thông qua việc cung cấp dịch vụ phát hành, tư vấn, và quản lý trái phiếu. ○ Chiến lược:

■ Đẩy mạnh các dịch vụ tư vấn và hỗ trợ doanh nghiệp trong

việc phát hành trái phiếu.

■ Hợp tác với các tổ chức chứng khoán, thị trường trái phiếu

để cung cấp gói giải pháp tài chính trọn gói.

● Sản phẩm tiết kiệm, chứng chỉ tiền gửi doanh nghiệp

○ Lợi ích: Các doanh nghiệp có thể đầu tư vào các sản phẩm tiết

kiệm ngắn hạn hoặc dài hạn với mức lãi suất hợp lý, thay vì vay vốn ngân hàng. ○ Chiến lược:

■ Thiết kế các gói tiết kiệm đặc biệt cho khách hàng doanh

nghiệp với các ưu đãi lãi suất và điều kiện linh hoạt.

■Cung cấp các chứng chỉ tiền gửi doanh nghiệp, giúp do lOMoAR cPSD| 58490434

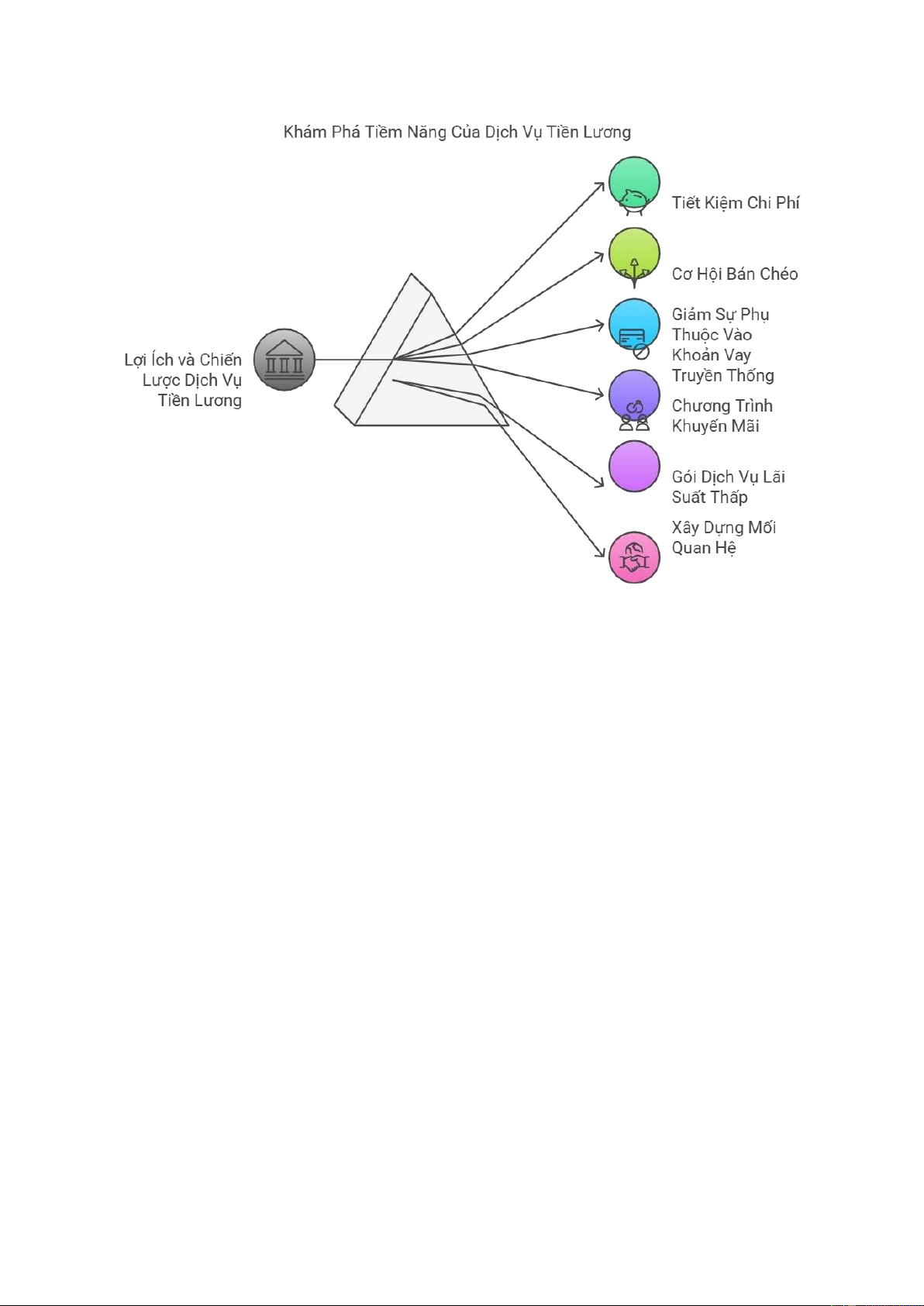

2. Phát triển và tối ưu hóa sản phẩm Payroll (Trả lương qua ngân hàng) ● Lợi ích:

○ Cung cấp giải pháp trả lương qua ngân hàng không chỉ giúp doanh

nghiệp tiết kiệm chi phí, mà còn mở ra cơ hội bán chéo các sản

phẩm tài chính khác cho nhân viên của doanh nghiệp, như thẻ tín

dụng, các khoản vay tiêu dùng, bảo hiểm nhân thọ, v.v.

○ Doanh nghiệp có thể giảm bớt sự phụ thuộc vào các khoản vay tín

dụng truyền thống, thay vào đó sử dụng các dịch vụ ngân hàng

khác để giải quyết các nhu cầu tài chính. ● Chiến lược:

○ Triển khai chương trình khuyến mại để khuyến khích doanh nghiệp

sử dụng dịch vụ Payroll của HDBank.

○ Cung cấp các gói dịch vụ lãi suất thấp hoặc miễn phí cho các

doanh nghiệp sử dụng Payroll trong vòng một năm đầu tiên.

○ Xây dựng mối quan hệ chặt chẽ với các doanh nghiệp để tư vấn và

khuyến khích nhân viên tham gia vào các sản phẩm ngân hàng (tiết

kiệm, vay tiêu dùng, thẻ tín dụng). lOMoAR cPSD| 58490434

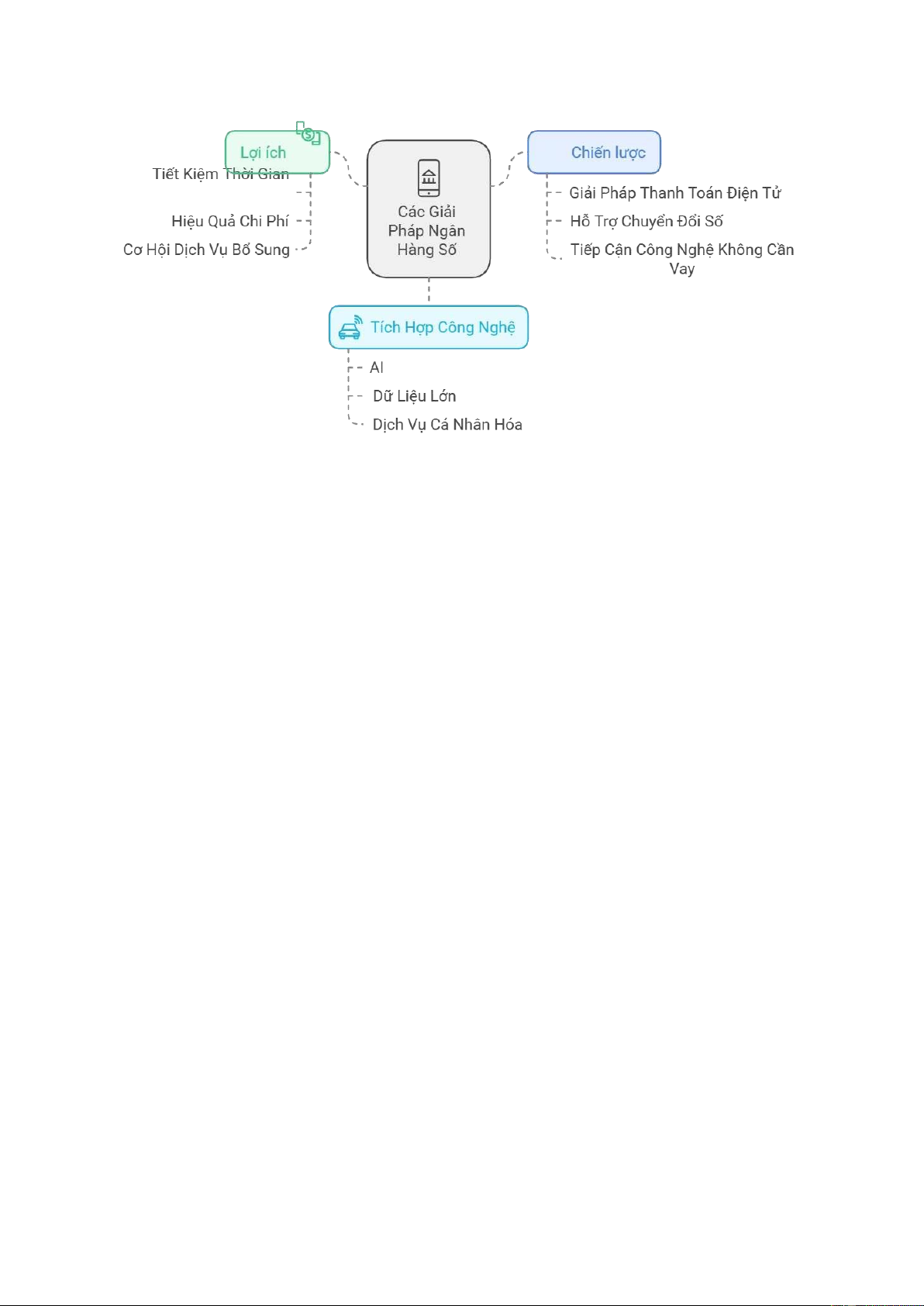

3. Đẩy mạnh các giải pháp ngân hàng số (Digital Banking)

● Lợi ích: Giải pháp ngân hàng số giúp doanh nghiệp tiết kiệm thời gian và

chi phí trong giao dịch, đồng thời tạo ra cơ hội phát triển các dịch vụ bổ

sung mà không phụ thuộc vào tín dụng. ● Chiến lược:

○ Phát triển các giải pháp thanh toán điện tử (e-wallets), chuyển tiền

nhanh qua ứng dụng di động, dịch vụ thanh toán hóa đơn trực tuyến, v.v.

○ Hỗ trợ doanh nghiệp trong việc chuyển đổi số, giúp họ tiếp cận các

công nghệ mới mà không cần phải vay vốn ngân hàng.

○ Tích hợp các giải pháp công nghệ vào dịch vụ ngân hàng (chẳng

hạn như AI, big data) để cá nhân hóa sản phẩm và dịch vụ cho từng doanh nghiệp. lOMoAR cPSD| 58490434

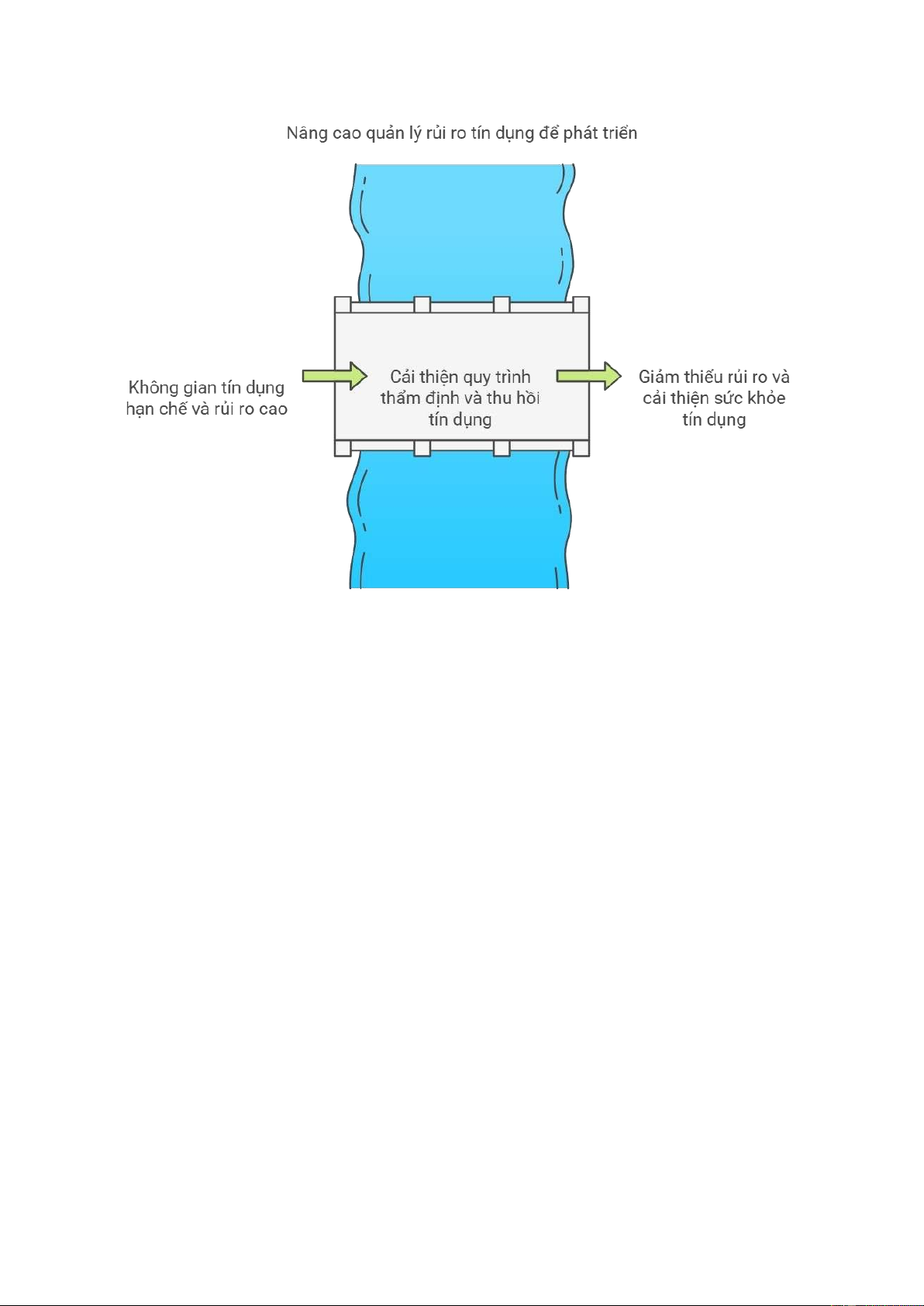

4. Tối ưu hóa quy trình thẩm định tín dụng và quản lý rủi ro

● Giải pháp quản lý rủi ro tín dụng:

○ Cải thiện quy trình thẩm định tín dụng: Với điều kiện room tín

dụng hạn chế, việc cải thiện và chuẩn hóa quy trình thẩm định tín

dụng là vô cùng quan trọng để giảm thiểu rủi ro.

○ Áp dụng công nghệ trong việc đánh giá khách hàng: Sử dụng

công cụ công nghệ, big data, và AI để phân tích và dự đoán khả

năng thanh toán của khách hàng. Điều này giúp ngân hàng đưa ra

các quyết định tín dụng chính xác hơn và giảm thiểu rủi ro nợ xấu.

○ Định giá lại các sản phẩm tín dụng: Điều chỉnh mức độ tín dụng

cho các doanh nghiệp có ít room hơn, đồng thời đưa ra các sản

phẩm tín dụng mới với rủi ro được kiểm soát chặt chẽ.

● Giải pháp xử lý nợ xấu hiệu quả:

○ Tăng cường công tác thu hồi nợ: Tập trung vào các doanh nghiệp

có nợ xấu để thu hồi nợ, đồng thời thúc đẩy các giải pháp tài chính

thay thế cho các khoản vay cũ.

○ Xây dựng các gói tái cấu trúc nợ hợp lý: Đưa ra các gói tái cấu

trúc nợ linh hoạt để doanh nghiệp có thể trả nợ dần dần, giảm thiểu nguy cơ nợ xấu. lOMoAR cPSD| 58490434

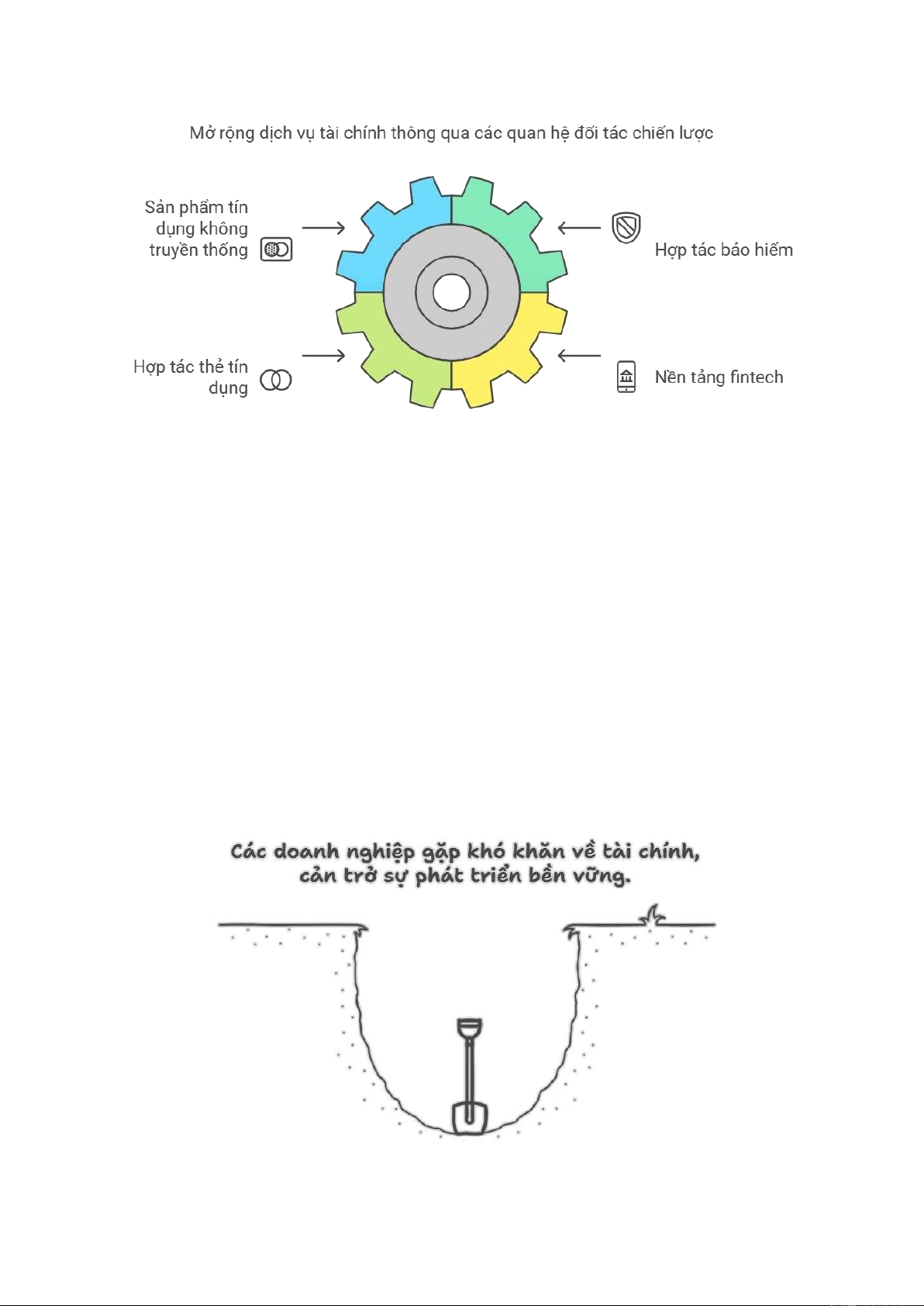

5. Tăng cường hợp tác với các tổ chức tài chính khác và đối tác chiến lược

● Lợi ích: Hợp tác với các công ty tài chính, quỹ đầu tư, tổ chức phi ngân

hàng sẽ giúp mở rộng khả năng cung cấp các dịch vụ tài chính cho khách

hàng mà không phải dựa vào room tín dụng của ngân hàng. ● Chiến lược:

○ Hợp tác với các công ty tài chính để cung cấp các sản phẩm tín

dụng không truyền thống như các khoản vay tiêu dùng hoặc vay

ngang hàng (peer-topeer lending) cho các doanh nghiệp.

○ Thực hiện các chương trình hợp tác với các công ty bảo hiểm, tổ

chức thẻ tín dụng, và các nền tảng fintech để mở rộng danh mục

sản phẩm và giải pháp tài chính cho khách hàng doanh nghiệp. lOMoAR cPSD| 58490434

6. Tăng cường dịch vụ tư vấn tài chính và hỗ trợ quản lý tài chính cho doanh nghiệp

● Lợi ích: Doanh nghiệp sẽ cần sự hỗ trợ trong việc quản lý dòng tiền, tài

chính và các khoản đầu tư. Ngân hàng có thể đóng vai trò tư vấn chiến

lược tài chính, giúp doanh nghiệp phát triển bền vững mà không cần phải

dựa vào tín dụng ngân hàng. ● Chiến lược:

○ Cung cấp dịch vụ tư vấn tài chính cho doanh nghiệp, bao gồm các

dịch vụ về quản lý dòng tiền, lập kế hoạch tài chính dài hạn, và tối ưu hóa chi phí.

○ Triển khai các khóa đào tạo và hội thảo về tài chính cho các doanh

nghiệp vừa và nhỏ, giúp họ cải thiện năng lực tài chính và quản lý vốn hiệu quả. lOMoAR cPSD| 58490434 Kết luận

Các giải pháp trên không chỉ giúp ngân hàng duy trì sự tăng trưởng trong bối

cảnh room tín dụng hạn chế mà còn mở ra nhiều cơ hội mới trong việc cung cấp

các sản phẩm và dịch vụ tài chính sáng tạo, giúp khách hàng doanh nghiệp phát

triển bền vững mà không phụ thuộc vào tín dụng ngân hàng truyền thống. 4o mini Bạn đã nói:

Thật cụ thể chi tiết hơn về phát triển sản phẩm payroll ChatGPT đã nói: ChatGPT

Phát triển sản phẩm Payroll (Trả lương qua ngân hàng) cho doanh nghiệp tại HDBank

Sản phẩm Payroll là dịch vụ trả lương qua tài khoản ngân hàng, giúp doanh

nghiệp trả lương cho nhân viên một cách nhanh chóng, chính xác và tiết kiệm

chi phí. Đây là một trong những giải pháp tài chính tiện lợi mà ngân hàng có thể

cung cấp cho doanh nghiệp, đặc biệt trong bối cảnh hiện tại khi ngân hàng đang

phải đối mặt với giới hạn room tín dụng.

Dưới đây là các giải pháp cụ thể và chi tiết để phát triển sản phẩm Payroll tại HDBank:

1. Định vị và Lợi ích của Sản phẩm Payroll

● Giới thiệu sản phẩm:

○ Payroll là dịch vụ trả lương qua tài khoản ngân hàng, giúp doanh

nghiệp dễ dàng thực hiện chi trả lương cho toàn bộ nhân viên mà

không cần phải xử lý thủ công hay làm việc với tiền mặt.

○ Chuyển tiền trực tiếp vào tài khoản ngân hàng của nhân viên thông

qua hệ thống của HDBank, tiết kiệm thời gian và chi phí cho cả

doanh nghiệp và nhân viên.

● Lợi ích cho doanh nghiệp:

○ Tiết kiệm chi phí: Giảm thiểu chi phí liên quan đến việc trả lương

bằng tiền mặt (chi phí vận chuyển, bảo quản, và quản lý tiền mặt).

○ Tăng cường sự chuyên nghiệp và tính minh bạch: Việc trả

lương qua ngân hàng giúp doanh nghiệp dễ dàng quản lý và minh

bạch thông tin chi trả lương, giúp đối phó với các yêu cầu báo cáo thuế và kiểm toán. lOMoAR cPSD| 58490434

○ Tính linh hoạt cao: Dịch vụ trả lương có thể tích hợp với các hệ

thống quản lý nhân sự (HRMS), dễ dàng theo dõi và thay đổi các

khoản tiền lương, thưởng, phụ cấp một cách nhanh chóng và chính xác.

● Lợi ích cho nhân viên:

○ Tiện lợi và an toàn: Nhân viên có thể nhận lương vào tài khoản và

sử dụng qua thẻ ATM hoặc thanh toán qua các dịch vụ thanh toán

trực tuyến, đảm bảo an toàn cho nguồn thu nhập của mình.

○ Dễ dàng quản lý tài chính cá nhân: Nhân viên có thể chủ động

trong việc chuyển tiền, tiết kiệm và thanh toán hóa đơn mà không

cần phải đến ngân hàng trực tiếp.

2. Chiến lược phát triển sản phẩm Payroll

a) Đối tượng khách hàng mục tiêu

● Doanh nghiệp vừa và nhỏ (SMEs):

○ Các doanh nghiệp SMEs có xu hướng sử dụng dịch vụ ngân hàng

linh hoạt và tiết kiệm chi phí. Đây là đối tượng tiềm năng cho sản phẩm Payroll.

○ Đặc biệt, các doanh nghiệp không muốn phức tạp hóa quy trình trả

lương hoặc chi phí vận hành, Payroll sẽ là lựa chọn lý tưởng.

● Doanh nghiệp lớn và tập đoàn:

○ Các công ty có số lượng nhân viên lớn, yêu cầu quy trình trả lương

phức tạp và dễ dàng theo dõi sẽ hưởng lợi rất lớn từ việc triển khai sản phẩm Payroll.

○ HDBank có thể cung cấp các dịch vụ bổ sung như quản lý tài

khoản, báo cáo tài chính, và các gói vay ưu đãi cho nhân viên.

● Khối doanh nghiệp nhà nước, công ty cổ phần, và các tổ chức lớn:

○ Các tổ chức này yêu cầu tính minh bạch và hiệu quả cao trong quy trình trả lương.

b) Các tính năng và dịch vụ của sản phẩm Payroll

● Chuyển lương tự động hàng tháng:

○ Thiết lập tự động chuyển lương cho toàn bộ nhân viên vào ngày cố

định mỗi tháng, tránh việc doanh nghiệp phải thực hiện thủ công.

● Hỗ trợ các khoản phụ cấp, thưởng, bảo hiểm xã hội (BHXH):

○ Tích hợp các khoản chi trả như thưởng, phụ cấp, bảo hiểm xã hội,

bảo hiểm y tế trực tiếp vào tài khoản nhân viên.

● Giao dịch và báo cáo minh bạch: lOMoAR cPSD| 58490434

○ Doanh nghiệp có thể dễ dàng truy cập các báo cáo chi tiết về các

giao dịch chi trả lương cho nhân viên, thuận tiện cho việc kiểm tra và đối chiếu.

● Khả năng tích hợp với hệ thống quản lý nhân sự (HRMS):

○ Payroll của HDBank có thể tích hợp trực tiếp với hệ thống phần

mềm quản lý nhân sự của doanh nghiệp, giúp đơn giản hóa quy

trình tính lương và chi trả.

● Thẻ ATM và các dịch vụ bổ trợ:

○ Cung cấp thẻ ATM cho nhân viên để nhận lương và sử dụng các

dịch vụ khác của ngân hàng như vay tiêu dùng, gửi tiết kiệm, hoặc

các sản phẩm tài chính khác.

c) Phát triển mối quan hệ với các đối tác

● Hợp tác với các công ty phần mềm quản lý nhân sự (HRMS):

○ Thiết lập quan hệ hợp tác với các nhà cung cấp phần mềm quản lý

nhân sự (ví dụ như Misa, BambooHR, Zoho Payroll, v.v.) để tích

hợp dịch vụ Payroll vào các giải pháp này.

○ Điều này giúp doanh nghiệp dễ dàng triển khai dịch vụ, đồng thời

tăng cường khả năng liên kết các dịch vụ ngân hàng với quy trình

quản lý nhân sự của doanh nghiệp.

● Hợp tác với các tổ chức bảo hiểm và phúc lợi xã hội:

○ Tích hợp với các tổ chức bảo hiểm xã hội, bảo hiểm y tế để doanh

nghiệp có thể dễ dàng chi trả các khoản bảo hiểm cho nhân viên

qua hệ thống Payroll. 3. Các chiến lược tiếp cận và quảng bá sản phẩm Payroll

a) Chiến dịch quảng bá tại các hội thảo doanh nghiệp

● Tổ chức các buổi hội thảo, đào tạo và hội nghị cho các doanh nghiệp để

giới thiệu sản phẩm Payroll và các lợi ích của nó.

● Mời các chuyên gia trong ngành và doanh nghiệp thành công đã sử dụng

Payroll để chia sẻ kinh nghiệm.

b) Khuyến mãi hấp dẫn cho doanh nghiệp và nhân viên

● Ưu đãi miễn phí trong năm đầu tiên: Miễn phí hoàn toàn các dịch vụ

trả lương qua ngân hàng trong 6 tháng hoặc 1 năm đầu tiên cho các doanh nghiệp đăng ký mới.

● Quà tặng cho nhân viên: Cung cấp các chương trình khuyến mãi cho

nhân viên khi sử dụng thẻ ngân hàng hoặc các dịch vụ liên quan của HDBank. lOMoAR cPSD| 58490434

c) Tiếp thị qua kênh Digital

● Tạo các chiến dịch quảng cáo qua email, mạng xã hội và website, cung

cấp thông tin chi tiết về sản phẩm Payroll, các case study thành công.

● Xây dựng các video hướng dẫn, tài liệu dễ hiểu về cách triển khai Payroll tại doanh nghiệp.

4. Quản lý và hỗ trợ sau bán hàng

a) Hỗ trợ khách hàng doanh nghiệp

● Đội ngũ hỗ trợ chuyên biệt: Hỗ trợ các doanh nghiệp qua điện thoại,

email và các kênh giao tiếp khác để giải quyết mọi vấn đề phát sinh trong

quá trình triển khai sản phẩm.

● Cập nhật báo cáo chi tiết: Cung cấp báo cáo chi tiết và phân tích về các

giao dịch, giúp doanh nghiệp theo dõi số liệu và quản lý hiệu quả.

b) Hỗ trợ cho nhân viên

● Dịch vụ khách hàng cho nhân viên: Cung cấp dịch vụ tư vấn tài chính

cho nhân viên, giúp họ quản lý tài khoản và sử dụng các dịch vụ ngân hàng.

c) Đào tạo và tư vấn cho doanh nghiệp

● Tổ chức các buổi đào tạo trực tuyến và tại chỗ cho các doanh nghiệp,

giúp họ hiểu rõ về cách thức triển khai Payroll và tối ưu hóa lợi ích của sản phẩm.

5. Đánh giá hiệu quả và cải tiến

● Thu thập phản hồi từ khách hàng: Định kỳ thu thập phản hồi từ các

doanh nghiệp và nhân viên để cải tiến sản phẩm, đồng thời nâng cao chất lượng dịch vụ.

● Theo dõi hiệu quả: Đánh giá số lượng doanh nghiệp và nhân viên tham

gia dịch vụ, tỷ lệ duy trì sản phẩm Payroll, và tác động của dịch vụ đối

với sự hài lòng của khách hàng. Kết luận

Phát triển sản phẩm Payroll là một chiến lược quan trọng giúp HDBank tăng

trưởng bền vững trong bối cảnh tín dụng hạn chế. Việc cung cấp các giải pháp

trả lương nhanh chóng, chính xác, và tiện lợi không chỉ nâng cao giá trị gia tăng

cho khách hàng doanh nghiệp mà còn thúc đẩy sự gắn kết với nhân viên của các

doanh nghiệp, từ đó giúp mở rộng cơ hội phát triển các sản phẩm tài chính khác.

Tài liệu liên quan:

-

IAS 21 môn Accounting | Trường Đại Học Nha Trang

119 60 -

Câu hỏi Trắc nghiệm Ôn tập Marketing cơ bản môn Marketing | Trường Đại Học Nha Trang

90 45 -

Bài tập cuối kỳ: Truyền thông Thương hiệu Nestlé môn Marketing | Trường Đại Học Nha Trang

123 62 -

Phân Tích Chiến Lược Công Ty Vinasoy môn Marketing | Trường Đại Học Nha Trang

222 111 -

Bài tiểu luận môi trường kinh doanh - Marketing môn Marketing | Trường Đại Học Nha Trang

99 50