Phương pháp nghiên cứu khoa học trong tài chính kế toán - Tài chính ngân hàng | Đại học Công nghiệp Thực phẩm Thành phố HCM

Phương pháp nghiên cứu khoa học trong tài chính kế toán - Tài chính ngân hàng | Đại học Công nghiệp Thực phẩm Thành phố HCM được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính ngân hàng (12DHNH07) 14 tài liệu

Trường: Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh 260 tài liệu

Tác giả:

Preview text:

BỘ CÔNG THƯƠNG

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP THỰC PHẨM TP.HỒ CHÍ MINH

KHOA CHÍNH TÀI CHÍNH – KẾ TOÁN -----o0o---- BÀI TẬP CUỐI KỲ

ĐỀ THI SỐ 10 NHÓM: 10

Thành phố Hồ Chí Minh, tháng 1 năm 2022

BỘ CÔNG THƯƠNG

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP THỰC PHẨM TP.HỒ CHÍ MINH

KHOA CHÍNH TÀI CHÍNH – K Ế TOÁN -----o0o---- ĐỀ THI SỐ 10 Nhóm: 10

Trưởng nhóm: Diệp Khánh Linh – 2023206192 Thành viên:

1. Trần Bích Loan - 2023206086

Thành phố Hồ Chí Minh, tháng 1 năm 2022 Lời cam đoan

Chúng em xin cam đoan đề tài: Đề thi số 10 do nhóm 10 thực hiện

Chúng em đã kiểm tra dữ liệu theo quy định hiện hành.

Kt qu bài làm của đề tài: Đề thi số 10 là trung thực và không sao chép từ bất kỳ bài tập của nhóm khác.

Lời cảm ơn

Đầu tiên, nhóm chúng em xin gửi lời cm ơn chân thành tới trường Đại học

Công Nghiệp Thực Phẩm TP. Hồ Chí Minh đã tạo điều kiện thuận lợi cho chúng em

trong học tập và nghiên cứu tìm hiểu.

Đặc biệt, chúng em càm ơn sâu sắc ging viên đã ging dạy tận tình, chi tit,

truyền đạt những kin thức quý báu để chúng em bit nhiều hơn về bộ môn Phương

pháp nghiên cứu trong tài chính k toán

Trong quá trình hoàn thiện bài tập lớn, chắc chắn sẽ không tránh khỏi những sai

lầm thiu sót, nhóm chúng em rất mong nhận được sự nhận xét, phê bình cùng góp ý từ thầy cô

Chúc thầy cô thành công trên con đường ging dạy của mình. Xin chân thành cm ơn!

MỤC LỤC

CHƯƠNG 1: MỞ ĐẦU ..................................................................................................... 1

1.1 Lý do chọn đề tà i........................................................................................................ 1

1.2 Mục tiêu nghiên cứu ...................................................................................................... 2

1.2.1 Mục tiêu chung .......................................................................................................... 2

1.3 Câu hỏi nghiên cứu ........................................................................................................ 3

1.3 Đối tượng và phạm vi nghiên cứu ................................................................................. 3

1.3.1 Đối tượng nghiên cứu ............................................................................................... 3

1.3.2 Phạm vi nghiên cứu ................................................................................................... 3

1.4 Phương pháp nghiên cứu ............................................................................................... 3

1.5 Ý nghĩa của đề tài .......................................................................................................... 4

1.6 Kt cấu văn .................................................................................................................... 4

Tóm tắt chương 1 ................................................................................................................. 5

CHƯƠNG 2: CƠ SỞ LÝ LUẬN VÀ MÔ HÌNH NGHIÊN CỨU ................................. 6

2.1 Dịch vụ tiền gửi tit kiệm của khách hàng cá nhân tại ngân hàng thương mại............. 6

2.1.1 Khái niệm về tiền gửi tiết kiệm của khách hàng cá nhân ....................................... 6

2.1.2 Phân loại tiền gửi tiết kiệm của khách hàng cá nhân tại ngân hàng thương mại 6

2.1.4 Quá trình ra quyết định mua của người tiêu dùng .................................................. 8

2.2 Các nhân tố tác động đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại Ngân

hàng Thương mại ....................................................................................................... 9

2.2 Các lý thuyt về hành vi của người tiêu dùng (Quyt định mua) ................................ 12

2.2.1 Thuyết hành động hợp lý TRA (Theory of Reasoned Action) ............................... 12

2.2.2 Thuyết hành vi hoạch định TPB (Theory of Planned Behaviour) ........................ 12

2.2.3 Mô hình chấp nhận công nghệ TAM (Technology Acceptance Model) ............... 12

2.3 Tổng quan các nghiên cứu liên quan .......................................................................... 13

2.3.1 Nghiên cứu nước ngoà i........................................................................................... 13

2.3.2 Nghiên cứu trong nước ........................................................................................... 13

2.4 Mô hình nghiên cứu và gi thuyt nghiên cứu ............................................................ 14

2.4.1 Mô hình nghiên cứu đề xuất ................................................................................... 14

2.4.2 Giả thuyết nghiên cứu ............................................................................................. 16

Tóm tắt chương 2 ............................................................................................................... 16

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU .......................................................... 18

3.1 Quy trình nghiên cứu ................................................................................................... 18

3.2 Phương pháp nghiên cứu .......................................................................................... 18

3.2.1 Phương pháp nghiên cứu định tính ....................................................................... 19

3.1.1 Nghiên cứu định lượng ........................................................................................... 22

Tóm tắt chương 3 ............................................................................................................... 24

CHƯƠNG 4. KẾT QUẢ NGHIÊN CỨU THẢO LUẬN ............................................. 25

4.1 GIỚI THIỆU TỔNG QUAN VỀ NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN Agribank

.................................................................................................................................. 25

4.1.1 Lịch sử hình thành và phát triển ............................................................................ 25

4.1.3 Cơ cấu tổ chức ......................................................................................................... 30

4.2 Kt qu nghiên cứu ...................................................................................................... 31

4.2.1 Đánh giá độ tin cậy của thang đo ........................................................................... 31

4.2.2 Phân tích nhân tố khám phá EFA .......................................................................... 34

4.2.3 Phân tích hồi quy ..................................................................................................... 39

Tóm tắt chương 4 ............................................................................................................. 40

CHƯƠNG 5: KẾT LUẬN VÀ HÀM Ý QUẢN TRỊ .................................................... 42

5.1 Kt luận........................................................................................................................ 42

5.1.1 Nghiên cứu định tính .............................................................................................. 42

5.1.2 Nghiên cứu định lượng ........................................................................................... 42

5.2 Hàm ý quản trị hằm nâng cao hiệu quả huy động vốn đối với khách hàng cá nhân của

các ngân hàng Agribank trong thời gian tới. ....................................................... 43

5.2.1 Chất lượng dịch vụ .................................................................................................. 43

5.2.2 Thương hiệu ngân hàng ......................................................................................... 44

5.2.3 Lãi suất ..................................................................................................................... 45

5.2.4 Ảnh hưởng của người thân ..................................................................................... 46

5.2.5 Công nghệ ngân hàng ............................................................................................. 46

5.2.6 Chính sách huy động vốn ........................................................................................ 46

5.3 Hạn chế của đề tài và hướng nghiên cứu tiếp theo ................................................. 47

TÀI LIỆU THAM KHẢO ............................................................................................... 49

PHỤ LỤC

PHỤ LỤC 1: BIÊN BẢN HỌP NHÓM ..............................................................................

PHỤ LỤC 2: PHIẾU ĐIỀU TRA ........................................................................................

CHƯƠNG 1: MỞ ĐẦU 1.1

Lý do chọn đề tài

Sau 20 năm tin hành công cuộc đổi mới đất nước, nền kinh t Việt Nam cơ bn đã thay

đổi với những chỉ số kinh t ngày càng kh quan. Tiêu biểu là GDP bình quân đầu người của

Việt Nam đã gia tăng nhanh chóng, từ mốc 289 USD vào năm 1999 lên đn gần 2.800 USD

vào năm 2019, khin cho mức sống người dân được ci thiện đáng kể.

Sự gia tăng về thu nhập khin cho nhu cầu tham gia các kênh đầu tư của người dân tăng

lên. Một số kênh đầu tư chủ yu có thể kể đn như thị trường chứng khoán, ngoại tệ, vàng, bất

động sn, các dự án kinh doanh… hoặc đơn gin nhất là gửi tit kiệm tại ngân hàng. Mỗi kênh

đầu tư sẽ đem lại một t suất lợi nhuận khác nhau, tương ứng với các mức độ rủi ro khác nhau.

Trên thực t, đối với người Việt Nam, gửi tit kiệm vẫn là một sự lựa chọn hàng đầu khi có tiền

nhàn rỗi. Theo báo cáo về chỉ số niềm tin người tiêu dùng toàn cầu do Nielsen công bố, t lệ

người có tiền nhàn rỗi gửi tit kiệm của người Việt (78%) cao hơn rất nhiều so với t lệ bình

quân của các nước Đông Nam Á (70%) và của th giới (52%).

Cùng với sự hội nhập quốc t sâu rộng, xu hướng cạnh tranh của ngân hàng ngày càng

gay gắt từ các sn phẩm dịch vụ, cho vay đn cạnh tranh sn phẩm tiền gửi tit kiệm. Huy động

vốn là một trong những hoạt động quan trọng để duy trì các hoạt động của ngân hàng. Thu hút

khách hàng, hiểu rõ hành vi quyt định gửi tiền tit kiệm của khách hàng là vấn đề được nhiều

người nghiên cứu, cụ thể của Finger và Hesse (2008), Chigamba & Fatoki (2011),

Viswanadham và ctg (2013), Babakus và Yavas (2014), Abbam & ctg (2015), Metasebiay

Boru Lelissa et al (2017) đã tìm ra được các yu tố nh hưởng đn quyt định gửi tit kiệm

như: Sự khác biệt về lãi suất, nhận thức rủi ro của khách hàng, tính thanh khon, kh năng tip

cận tín dụng, chất lượng dịch vụ, địa điểm giao dịch thuận tiện, chin lược marketing của ngân

hàng, công nghệ thông tin, vị tr íchi nhánh của ngân hàng, phí dịch vụ, các dịch vụ mới của

ngân hàng, niềm tin, sự thân thiện, kinh nghiệm của nhân viên, tốc độ ra quyt định hay ngân

hàng cung cấp dịch vụ một cách kịp thời,… Riêng tại Việt Nam, Nghiên cứu của Trương

Đông Lộc và Phạm K Anh (2012); Nghiên cứu của Nguyễn Kim Nam và Trần Thị Tuyt Vân

(2015) đã đưa ra những yu tố nh hưởng đn quyt định gửi tit kiệm của khách hàng gồm:

kỹ năng nghiệp vụ và giao tip của nhân viên ngân hàng, địa điểm của ngân hàng và thời gian

cho mỗi lần giao dịch, lãi suất, sự thuận tiện, hình thức chiêu thị, nh hưởng người thân, hình 1

nh ngân hàng, hình nh nhân viên, thủ tục giao dịch…

Tại Việt Nam hiện nay có nhiều kênh đầu tư khác nhau với mức sinh lợi và rủi ro khác

nhau, tuy nhiên lựa chọn hình thức tiền gửi tit kiệm là hình thức đầu tư an toàn, mặc dù lãi

suất tit kiệm chưa hấp dẫn so với các kênh đầu tư khác của các tổ chức phi ngân hàng như

Bo hiểm, Quỹ hỗ trợ phát triển, Bưu điện, Kho bạc huy động trái phiu... Vì vậy khách hàng

thực sự có rất nhiều lựa chọn gửi tiền tại các ngân hàng và để thu hút vốn thì ngân hàng đưa ra

nhiều chương trình qung cáo, tip thị, khuyn mãi hấp dẫn, nâng cao chất lượng dịch vụ,

chất lượng phục vụ nhằm thu hút khách hàng gửi tit kiệm tại các NHTM. Đây là cuộc đua

tranh gay gắt giữa các NHTM trong việc lôi kéo, thu hút khách hàng gửi tit kiệm tại các ngân hàng

Cùng với sự tăng trưởng mạnh mẽ của nhiều hình thức gửi tiền tit kiệm hiện nay thì việc

tranh giành thị phần không chỉ diễn ra giữa các ngân hàng trong nước mà còn với các ngân

hàng nước ngoài lớn mạnh. Nắm bắt được điều đó, Ngân hàng Nông nghiệp Và Phát triển Nông

Thôn Việt Nam (Agribank) nhiều năm nay đã không ngừng nỗ lực, phát huy th mạnh của

mình. AGRIBANK đã và đang không ngừng đẩy mạnh việc tìm kim, đưa ra những chính

sách phù hợp để giữ chân khách hàng, đặc biệt trong mng tit kiệm cá nhân.

Xuất phát từ những vấn đề trên, tác gi quyt định chọn đề tài “Phân tích các nhân tố

tác động đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân Nông nghiệp Và Phát

triển Nông Thôn Việt Nam (Agribank) ”

1.2 Mục tiêu nghiên cứu

1.2.1 Mục tiêu chung

Mục tiêu chung của nghiên cứu là xác định các nhân tố tác động đn quyt định gửi tiền tit

kiệm của khách hàng và đề xuất những hàm ý qun trị giúp gia tăng gửi tiền tit kiệm của

khách hàng cá nhân tại Ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt Nam (Agribank)

1.2.2 Mục tiêu cụ thể

Luận văn cần gii quyt được 3 mục tiêu cụ thể sau: 2

Xác định các nhân tố tác động đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại

ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt N am.

Đo lường mức độ nh hưởng của các nhân tố tá

c động đn quyt định gửi tiền tit kiệm của

khách hàng cá nhân tại ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt Nam.

Dựa vào kt qu nghiên cứu, tác gi đề xuất một số hàm ý qun trị nhằm gia tăng gửi tiền

tit kiệm của khách hàng cá nhân tại ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt Nam trong tương lai.

1.3 Câu hỏi nghiên cứu

Để đạt được mục tiêu nghiên cứu, luận văn cần tr lời các câu hỏi sau: (i)

Các nhân tố tác động đn quyt định gửi tiền tit kiệm của khách hàng cá nhân

tại ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt Nam? (ii)

Mức độ nh hưởng của các nhân tố tác động đn quyt định gửi tiền tit kiệm

của khách hàng cá nhân tại ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt Nam? (iii)

Hàm ý qun trị giúp ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt

Nam thu hút khách hàng cá nhân gửi tit kiệm vào Ngân hàng trong tương lai?

1.3 Đối tượng và phạm vi nghiên cứu

1.3.1 Đối tượng nghiên cứu

Đối tượng nghiên cứu: Các nhân tố tác động đn quyt định gửi tiền tit kiệm của khách

hàng cá nhân tại ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt Nam.

Đối tượng kho sát: Khách hàng cá nhân đang gửi tiền tit kiệm tại ngân hàng Nông

nghiệp Và Phát triển Nông Thôn Việt Nam địa bàn TP. HCM.

1.3.2 Phạm vi nghiên cứu

Về không gian: ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt Nam.

Về thời gian thu thập dữ liệu sơ cấp: Tháng 07/2021 - 11/2021 Về thời gian thu thập dữ liệu

thứ cấp: Năm 2015 – 2019

1.4 Phương pháp nghiên cứu

Luận văn sử dụng hai phương pháp chính là phương pháp định tính và định lượng

Nghiên cứu định tính: Nhằm khám phá các nhân tố tác động đn quyt định gửi tiền tit 3

kiệm của khách hàng và hiệu chỉnh các thang đo của các nhân tố trong mô hình nghiên cứu đã

đề xuất. Nghiên cứu định tính được thực hiện thông qua hai bước. Bước thứ nhất tác gi nghiên

cứu tổng quan cơ sở lý thuyt để đưa ra các gi thuyt và đề xuất mô hình nghiên cứu, đồng

thời dùng kỹ thuật tham vấn ý kin các chuyên gia về lĩnh vực ngân hàng để hiệu chỉnh thang

đo, thit lập bng câu hỏi để sử dụng cho nghiên cứu chính thức. Kt qu nghiên cứu định tính

làm cơ sở xây dựng bng câu hỏi, thu thập thông tin để thực hiện nghiên cứu định lượng.

Nghiên cứu định lượng: Nghiên cứu định lượng được sử dụng để đo lường mức độ nh

hưởng của các nhân tố tác động đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại

ngân hàng Nông nghiệp Và Phát triển Nông Thôn Việt Nam. Tác gi sử dụng kỹ thuật xử lý

và phân tích dữ liệu bằng phần mềm SPSS 20, tin hành kiểm định thông qua các bước: Đánh

giá độ tin cậy các thang đo bằng kiểm định Cronbach’s Alpha, phân tích nhân tố khám phá

EFA bằng kiểm định KMO, phân tích hồi quy và kiểm định các gi thuyt nghiên cứu với

kiểm định F và Sig. Tip theo, thực hiện kiểm định T-Test và ANOVA nhằm tìm ra sự khác

biệt có ý nghĩa về quyt

1.5 Ý nghĩa của đề tài

Ý nghĩa khoa học: Nghiên cứu này sẽ góp phần làm phong phú thêm một số cơ sở lý

luận trong lĩnh vực gửi tiền tit kiệm của khách hàng.

Ý nghĩa thực tiễn: Đánh giá các nhân tố tác động đn quyt định gửi tiền tit kiệm của

khách hàng cá nhân tại. Kt qu nghiên cứu của đề tài sẽ làm tài liệu bổ ích cho các nhà qun

lý NHTM nói chung và đặc biệt là các cấp qun lý trực tip tại các NHTM trong việc xây

dựng và thực hiện các biện pháp nhằm nâng cao hiệu qu huy động tiền gửi (huy động vốn)

của NHTM, đồng thời đề tài có thể làm tài liệu tham kho cho việc ging dạy và nghiên cứu

trong chương trình đào tạo chuyên ngành tài chính - ngân hàng…

1.6 Kết cấu văn

Luận văn được chia thành 5 chương:

Chương 1: Mở đầu

Trình bày lý do chọn đề tài, xác định mục tiêu nghiên cứu, câu hỏi nghiên cứu, đối tượng

và phạm vi nghiên cứu, phương pháp nghiên cứu, ý nghĩa của đề tài và kt cấu của luận văn

Chương 2: Cơ sở lý luận và mô hình nghiên cứu

Trình bày một số khái niệm sử dụng trong nghiên cứu. Tổng quan các nghiên cứu trên 4

th giới và trong nước làm cơ sở cho việc đề xuất mô hình nghiên cứu của tác gi

Chương 3: Phương pháp nghiên cứu

Trình bày thit k phương pháp nghiên cứu và quy trình nghiên cứu. Thực hiện các bước

nghiên cứu định tính; các bước nghiên cứu định lượng

Chương 4: Kết quả nghiên cứu và thảo luận

Thực hiện các bước phân tích và đưa ra kt qu nghiên cứu như: Đánh giá độ tin cậy của

thang đo bằng hệ số tin cậy Cronbach Alpha; phân tích nhân tố khám phá (EFA); phân tích

hồi quy đa bin; phân tíc

h ANOVA các đặc điểm tác động

đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại Ngân hàng Nông nghiệp Và Phát

triển Nông Thôn Việt Nam

Chương 5: Kết luận và hàm ý quản trị

Kt luận kt qu nghiên cứu, đề xuất một số hàm ý qun trị, đưa ra những hạn ch của đề

tài và hướng nghiên cứu tip theo của luận văn. Tóm tắt chương 1

Trong chương 1, tác gi đã giới thiệu tổng quan về đề tài, gồm: lý do chọn đề tài, mục

tiêu nghiên cứu, đối tượng, phạm vi nghiên cưu, phương pháp nghiên cứu, những đóng góp

của đề tà ivà cấu trúc đề tài. Đây l

à căn cứ quan trọng để tác gi lựa chọn các cơ sở lý thuyt

và nghiên cứu trước có liên quan đn để tài trong chương 2. 5

CHƯƠNG 2: CƠ SỞ LÝ LUẬN VÀ MÔ HÌNH NGHIÊN CỨU

2.1 Dịch vụ tiền gửi tiết kiệm của khách hàng cá nhân tại ngân hàng thương mại

2.1.1 Khái niệm về tiền gửi tiết kiệm của khách hàng cá nhân

Tiền gửi tit kiệm là “khon tiền của cá nhân được gửi vào tài khon tiền gửi tit

kiệm, được xác nhận trên thẻ tit kiệm, được hưởng lãi theo quy định của tổ chức nhận tiền

gửi tit kiệm và được bo hiểm theo quy định của pháp luật về bo hiểm tiền gửi” (Ngân hàng Nhà nước, 2004)

2.1.2 Phân loại tiền gửi tiết kiệm của khách hàng cá nhân tại ngân hàng thương mại

Phân loại theo kỳ hạn

Tiền gửi tit kiệm không kỳ hạn là tiền gửi tit kiệm mà người gửi tiền có thể rút tiền theo

yêu cầu mà không cần báo trước vào bất kỳ ngày làm việc nào của tổ chức nhận tiền gửi tit

kiệm (Ngân hàng Nhà nước Việt Nam, 2004). Mục đích của loại tiền gửi này là nhằm nhờ

ngân hàng cất trữ, bo qun hộ tài sn, tích lũy tài sn nên khách hàng thường phi tr lệ phí

cho ngân hàng, nhưng do cạnh tranh và các ngân hàng sử dụng nguồn vốn này để hoạt động

nên khách hàng không phi tr phí, mà ngân hàng tr lãi cho khách hàng với lãi suất khuyn

khích (thấp). Do vậy, loại nguồn này chỉ được sử dụng một phần, phần lớn còn lại được sử

dụng để đm bo thanh toán cho khách hàng.

Tiền gửi tit kiệm có kỳ hạn là tiền gửi tit kiệm m

à người gửi tiền chỉ có thể rút tiền sau

một kỳ hạn gửi tiền nhất định theo thỏa thuận với tổ chức nhận tiền gửi tit kiệm (Ngân hàng

Nhà nước Việt Nam, 2004). Với tit kiệm có kỳ hạn, khách hàng gửi tiền một lần và rút vốn

gửi ban đầu, tiền lãi trvào đúng thời điểm đáo hạn của sổ tit kiệm. Mục đích của tiền gửi tit kiệm có kỳ hạn l

à khách hàng muốn đầu tư để hưởng lãi chứ không phi để cất tr ữ hay than h

toán. Chính vì vậy lãi suất của nguồn này tương đối cao, nhưng lại khá ổn định. Các hình thức

thường thấy là phiu tit kiệm, chứng chỉ tiền gửi tit kiệm, tit kiệm nhà ở…

Phân loại theo loại tiền

Tiền gửi tit kiệm bằng Việt Nam đồng (VNĐ): Ngân hàng huy động vốn bằng VNĐ

thông qua tất c các hình thức huy động vốn khác nhau với các mục đích sử dụng khác nhau.

Trong nguồn vốn ngân hàng huy động được thì nguồn vốn huy động bằng VNĐ chim t 6

trọng cao, đáp ứng các nhu cầu về sử dụng vốn của ngân hàng.

Tiền gửi tit kiệm bằng ngoại tệ: Ngoài huy động vốn bằng VNĐ, ngân hàng cũng tin

hành huy động vốn bằng ngoại tệ. Số vốn huy động bằng ngoại tệ quy ra VNĐ cũng chim t

lệ lớn trong hoạt động của ngân hàng. Mục đích huy động vốn bằng ngoại tệ của ngân hàng

nhằm đáp ứng nhu cầu thanh toán quốc t cũng như các hoạt động kinh doanh ngoại tệ của

khách hàng cũng như ngân hàng. Vốn huy động bằng ngoại tệ của ngân hàng chủ yu là USD hoặc EUR.

2.1.3 Vai trò, ý nghĩa của tiền gửi tiết kiệm của khách hàng cá nhân

Hoạt động huy động tiền gửi tit kiệm của khách hàng cá nhân là một trong những hoạt

động nghiệp vụ chủ yu và quan trọng nhất của NHTM nhằm mục đích tạo nguồn vốn để ngân

hàng có thể thực hiện các hoạt động của mình như: cấp tín dụng, thực hiện các dịch vụ ngân

hàng cho khách hàng. Hoạt động huy động tiền gửi tit kiệm của khách hàng cá nhân có vai

trò to lớn đối với bn thân ngân hàng, đối với khách hàng và c đối với nền kinh t (Nguyễn Minh Kiều, 2009)

Đối với ngân hàng thương mại

Huy động tiền gửi tit kiệm của khách hàng cá nhân là một bộ phận của hoạt động huy

động vốn, là nghiệp vụ quan trọng không thể thiu của ngân hàng thương mại. Đây là

nghiệp vụ tạo vốn chính cho hầu ht các hoạt động của ngân hàng. Khi thành lập ngân hàng

đã có vốn ban đầu, nhưng số vốn ban đầu này thông thường ở dạng cơ sở vật chất như trụ sở,

trang thit bị phục vụ hoạt động của ngân hàng.

Đối với khách hàn g

Nghiệp vụ huy động tiền gửi tit kiệm của khách hàng cá nhân cung cấp cho khách hàng

một kênh đầu tư truyền thống. Thông qua hoạt động này khách hàng được hưởng lợi nhuận từ

lãi tiền gửi từ đó tạo điều kiện cho họ tăng kh năng tiêu dùng trong tương lai. Khi gửi tiền,

ngân hàng còn cung cấp cho khách hàng một nơi an toàn để cất trữ, tích lũy vốn tạm thời nhàn

rỗi. Ngoài ra, việc gửi tiền vào ngân hàng còn giúp cho khách hàng có cơ hội tip cận các dịch

vụ liên quan đn hoạt động tài chính như: dịch vụ thanh toán qua ngân hàng, dịch vụ tín dụng

khi họ cần vốn cho sn xuất hoặc cho tiêu dùng, dịch vụ ủy thác, thu hộ, chi hộ giúp họ tit 7

kiệm thời gian, chi phí vận chuyển, nhân lực và vật lực.

Đối với nền kinh tế

Thông qua nghiệp vụ huy động tiền gửi tit kiệm của khách hàng cá nhân mà NHTM đã

thu hút, tập hợp lượng tiền nhàn rỗi trong xã hội, đem lượng tiền này vào lưu thông phục vụ

cho các hoạt động kinh t

của nước ta. Nghiệp vụ huy động tiền gửi tạo điều kiện cho khách

hàng có nhiều cơ hội tip cận với nguồn vốn, từ đó phục vụ cho các hoạt động đầu tư sn xuất, tiêu dùng....

2.1.4 Quá trình ra quyết định mua của người tiêu dùng

Theo Kotler (2013) cho rằng: “Có nhiều nhân tố tác động đn hành vi mua hàng của

người tiêu dùng, có những hành vi đn từ bên trong bn thân người tiêu dùng, nhưng cũng có

những hành vi đn từ các kích thích, nh hưởng từ bên ngoài, các kích thích này sẽ tác động

lên tâm lý của người tiêu dùng (động cơ, nhận thức, học hỏi) cộng thêm các đặc điểm cá nhân

(văn hóa, xã hội, cá nhân) từ đó hình thành quá trình ra quyt định (Nhận thức vấn đề, tìm

kim thông tin, đánh giá các lựa chọn, quyt định mua hàng, hành vi sau mua) sau khi thông

qua quá trình này người tiêu dùng mới đi đn quyt định mua hàng”. Như vậy có rất nhiều

nhân tố nh hưởng đn việc ra quyt định mua của người tiêu dùng, nó không diễn ra ngay

lập tức mà tri qua nhiều giai đoạn nhiều quá trình. Theo Kotler (2013) thì quy trình quyt

định mua hàng bao gồm 5 giai đoạn:

Nhận thức vấn đề: “Quy trình mua hàng bắt đầu khi người mua nhận thức một vấn đề

hoặc nhu cầu được gây ra bởi các kích thích bên trong hoặc bên ngoài”

Tìm hiểu thông tin: “Ở thời điểm này người mua bắt đầu tìm kim những thông tin liên

quan đn sn phẩm mình muốn mua. C

ó hai cấp độ tìm kim, một là cấp độ tìm kim ôn hòa

nghĩa là người mua tìm kim “chú ý nhiều hơn” (heightened attention) đn thông tin của một

sn phẩm, hai là ở cấp độ cao hơn, người mua trong trạng thái tìm kim tích cực (active

information search) bằng cách tìm kim thông tin từ nhiều nguồn khác nhau”

Đánh giá các lựa chọn: “Quá trình này diễn ra rất phức tạp, không có một mô hình 8

chung nào cho tất c các khách hàng, tùy theo nhu cầu của khách hàng mà có những quyt

định mua hàng khác nhau. Người tiêu dùng sẽ đánh giá các lựa chọn theo mô hình giá trị kỳ

vọng (expectancy-value model) theo đó phương án nào thỏa mãn tối đa kỳ vọng sẽ được lựa chọn.

Quyết định mua hàng: Theo Kotler (2013): “Quyt định mua hàng là giai đoạn cuối

cùng của trong hành vi mua hàng của người tiêu dùng. Đó là kt qu đánh giá các lựa chọn,

trên cơ sở cân đối giữa nhu cầu và kh năng; giữa tổng lợi ích hay giá trị khách hàng nhận

được từ sn phẩm, dịch vụ đó so với tổng chi phí mà họ phi tr để có được sn phẩm, dịch

vụ; đồng thời chịu sự tác động của các những người khác (người thân, bạn bè, đồng nghiệp)

Sự khác biệt giữa ý định và quyết định: “Là ý định chứa đựng những yu tố thúc đẩy,

nh hưởng đn hành vi, thể hiện mức độ nổ lực của người tiêu dùng hoàn thành hành vi (Ajzen,

1991) còn quyt định chính l

à sự cụ thể hóa của ý định, đây là giai đoạn hoàn thành của hành

vi mua hàng”. Quyt định chịu nh hưởng từ 2 yu tố:

Yếu tố thứ nhất là thái độ của người khác: “(người thân, bạn bè, đồng nghiệp) ủng

hộ, hay phn đối. Tùy thuộc vào cường độ và chiều hướng của thái độ ủng hộ hay phn đối của

những người này mà người tiêu dùng đưa ra quyt định mua sắm hay từ bỏ ý định mua sắm”. (Kotler, 2013).

Yếu tố thứ hai là những yếu tố tình huống bất ngờ. “Người tiêu dùng hình thành ý

định mua hàng dựa trên những cơ sở nhất định như, dự kin về thu nhập, giá c, lợi ích kỳ

vọng. Vì th, khi xy ra các tính huống làm thay đổi cơ sở dẫn đn ý định mua (giá tăng cao;

sm phẩm không đáp ứng kỳ vọng) thì chúng có thể làm thay đổi, thậm chí từ bỏ ý định mua sắm”. (Kotler, 2013).

2.2 Các nhân tố tác động đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân tại

Ngân hàng Thương mại

Chất lượng dịch vụ

Trong thời đại công nghiệp hóa, hiện đại hóa, tit kiệm thời gian là một trong những tiêu

chí khách hàng hướng đn. Khách hàng cá nhân khi đn ngân hàng gửi tit kiệm thường không

muốn mất nhiều thời gian vào thủ tục, giấy tờ với hàng loạt quy trình rườm rà, phức tạp. Vì 9

vậy, các yu tố như dễ dàng mở một tài khon và thủ tục quy trinh đơn gin có thể nh hưởng

đn sự lựa chọn ngân hàng của khách hàng.

Hiện nay, ngoài các sn phẩm gửi tit kiệm truyền thống, các ngân hàng còn cho ra đời

rất nhiều sn phẩm tit kiệm khác phục vụ cho nhu cầu tit kiệm đa dạng của khách hàng, như

Tit kiệm dành cho con, Tit kiệm tích lũy tiền lương, Tit kiệm học đường…chính sự đa

dạng đó là một trong các yu tố để khách hàng lựa chọn khi quyt định gửi tit kiệm.

Bên cạnh đó, việc ngân hàng linh động trong quá trình cung cấp dịch vụ và ngân hàng

có đầy đủ các dịch vụ cần thit phục vụ không chỉ gửi tit kiệm mà còn có thể chuyển tiền tự

động vào tài khon khách hàng, dịch vụ chuyển tiền, nhận kiều hối…cũng sẽ làm khách hàng cm thấy hài lòng.

Thương hiệu

Danh ting luôn là một lợi th to lớn mà bất kỳ Ngân hàng nào cũng mong muốn xây

dựng nhằm tạo sự chú ý cho khách hàng về hình nh, thương hiệu của ngân hàng mình. Theo

tác gi Phạm Thị Xuân và Phạm Ngọc Thúy thì Nhận bit thương hiệu là một yu tố nh hưởng

đn xu hướng lựa chọn Ngân hàng của khách hàng. Khách hàng không chỉ bị hấp dẫn bởi danh

ting của Ngân hàng trên thị trường mà còn bị thu hút bởi thit k nội thất sang trọng tại các

điểm giao dịch, ngoại hình và trang phục của nhân viên ngân hàng. Lãi suất

Điều mà khách hàng quan tâm hàng đầu khi quyt định gửi tit kiệm tại bất kỳ Ngân

hàng nào là lãi suât tit kiệm. Lãi tit kiệm là phần tiền mà khách hàng nhận được khi gửi tiền

tit kiệm tại Ngân hàng. Trong lĩnh vực ngân hàng tại Việt Nam, cạnh tranh bằng lãi suất là

biện pháp cạnh tranh mang tính truyền thống. Trong thời kỳ Ngân hàng nhà nước quy định

trần lãi suất huy động nhằm kiểm soát lãi suất thì các Ngân hàng vẫn tìm cách lách luật để tăng

lãi suất nhằm thu hút khách hàng. Điều này cho thấy, trên thị trường Việt Nam, lãi suất là yu

tố có sức nh hưởng đáng kể đn quyt định gửi tiền của khách hàng cá nhân

Ảnh hưởng người thân

Theo Phillp Kotler thì hành vi của người tiêu dùng chịu nh hưởng từ những yu tố xã

hội trong đó có sự nh hưởng trực tip từ cha mẹ, bạn bè và những người thân. Đây chính là 10

nguồn tham kho trực tip và hữu ích nhân cho mỗi cá nhân, vì vậy các yu tố nh hưởng từ

cha mẹ, sự giới thiệu của bạn bè, sự giới thiệu của người thân cũng là các yu tố nh hưởng

đn quyt định gửi tit kiệm của khách hàng cá nhân. Công nghệ

Ngày nay, sự phát triển mạnh mẽ của khoa học công nghệ đặc biệt là Internet, điện thoại

di động đem lại cho con người những cơ hội để có một cuộc sống tốt hơn. Những khong

cách về không gian và thời gian đang bị thu hẹp và trở nên tương đối.

Bằng cách ứng dụng công nghệ ngân hàng hiện đại, các ngân hàng thương mại Việt Nam

đã cho ra đời một phương thức cung ứng sn phẩm và dịch vụ mới, đó l à "ngân hàng điện tử"

- phương thức cung ứng sn phẩm và dịch vụ thông qua kênh phân phối điện tử.

Hoạt động chiêu thị

Chiêu thị là là tập hợp các biện pháp và nghệ thuật nhằm thông tin cho khách hàng (hiện

có và tiềm năng) bit về sn phẩm, dịch vụ hiện có hoặc dự kin của Ngân hàng, đồng thời

thu hút họ sử dụng sn phẩm – dịch vụ của Ngân hàng. Mục đích của chiêu thị nhằm thu hút

khách hàng sử dụng sn phẩm, dịch vụ mới; kích thích tiêu dùng bằng cách thuyt phục và

thúc đẩy khách hàng thay đổi sn phẩm, dịch vụ, thói quen tiêu dùng; tạo thuận lợi về mặt tâm lý cho khách

hàng; duy trì và phát triển tốc độ bán hàng; xây dựng và củng cố hình nh, uy tín của Ngân hàng.

Chính sách huy động vốn

Ngân hàng thương mại hoạt động và phát triển được chủ yu nhờ vào lượng tiền mà nó

huy động được từ nền kinh t. Trong bối cnh cạnh tranh quyt liệt trong lĩnh vực tài chính

tiền tệ như hiện nay, để có được nguồn vốn lớn đòi hỏi các ngân hàng thương mại phi có

những chính sách huy động hợp lý, nhằm từ đó thu hút được lượng vốn cần thit trong nền kinh t

để phục vụ cho hoạt động của ngân hàng thương mại.

Chính sách huy động vốn của ngân hàng có thể hiểu đó là những công cụ, cách thức và

phương pháp, và chương trình cụ thể nhằm thu hút sự chú ý của các cá nhân, các tổ chức và

từ đó gửi tiền vào ngân hàng. Trên cơ sở hai bên đều có lợi. Như vậy có thể dễ dàng nhận 11

thấy chính sách huy động vốn của ngân hàng thương mại cũng là một phần trong chính sách

Marketing mà các ngân hàng đang sử dụng, tuy nhiên thì nó luôn được quan tâm và chịu sự

giám sát chỉ đạo sát sao từ phía lãnh đạo ngân hàng.

2.2 Các lý thuyết về hành vi của người tiêu dùng (Quyết định mua)

2.2.1 Thuyết hành động hợp lý TRA (Theory of Reasoned Action)

Thuyt hành động hợp lý TRA (Theory of Reasoned Action) được Ajzen và Fishbein

xây dựng từ năm 1967 và được hiệu chỉnh m

ở rộng theo thời gian. Mô hình TRA (Ajzen và

Fishbein, 1975) cho thấy xu hướng tiê

u dùng là yu tố dự đoán tốt nhất về hành vi tiêu

dùng. Để quan tâm hơn về các yu tố góp phần đn xu hướng mua thì xem xét hai yu tố l à

thái độ và chuẩn chủ quan của khách hàng.

Mô hình TRA cho thấy hành vi được quyt định bởi ý định thực hiện hành vi đó. Hai yu

tố chính nh hưởng đn hành vi người tiêu dùng là thái độ cá nhân và chuẩn chủ quan. Trong

đó thái độ của một cá nhân được đo lường bằng niềm tin và sự đánh giá đối với kt qu của

hành vi đó. Thái độ không nh hưởng mạnh hoặc trực tip đn hành vi mua.

2.2.2 Thuyết hành vi hoạch định TPB (Theory of Planned Behaviour)

Thuyt hành vi có k hoạch TPB (Theory of Planned Behaviour) là mở rộng của thuyt

hành động hợp lý (TRA). Theo mô hình này, để lý gii nguyên nhân của một hành vi, Ajzen

(1991) cho rằng hành vi phi được xuất phát t

ừ dự định về hành vi đó, dự định này là do 3

nhân tố : thái độ đối với hành vi, tiêu chuẩn chủ quan của cá nhân về hành vi, sự kiểm soát

hành vi cm nhận hay những nhân tố thúc đẩy hành vi.

Thứ nhất, thái độ là đánh giá tích cực hay tiêu cực về hành vi. Nhân tố thứ hai là nh

hưởng xã hội, đề cập đn áp lực xã hội khin cá nhân thực hiện hay không thực hiện hành vi.

Cuối cùng, sự kiểm soát hành vi cm nhận là đánh giá của cá nhân về mức độ khó dễ của việc thực hiện hành vi.

2.2.3 Mô hình chấp nhận công nghệ TAM (Technology Acceptance Model)

Mô hình chấp nhận công nghệ được Davis et al., (1989) phát triển được dùng để đo

lường sự chấp nhận của công nghệ phần mềm đối với các nhân viên của một tổ chức. Mô hình

dựa trên thuyt về hành vi hợp lý (TRA) do Fishbein & Ajzen (1975) đưa ra, trong đó cho 12

rằng niềm tin nh hưởng đn ý định và ý định nh hưởng đn hành động. Thái độ của một cá

nhân là điểm quan trọng nhất trong mô hình TAM và nó nh hưởng trực tip đn ý định sử

dụng của cá nhân, cũng như việc sử dụng công nghệ trong thực t.

Cấu trúc cơ bn của TAM là tính dễ sử dụng (Perceived Ease of Use - PEOU) và nhận

thức tính hữu ích (Perceived Usefulness - PU). Tính dễ sử dụng được định nghĩa là “mức độ

mà một người tin rằng việc sử dụng một hệ thống cụ thể sẽ không cần nỗ lực về thể chất và

tinh thần” (Davis, 1989) và tính hữu ích của hệ thống được coi là “mức độ mà một người tin

rằng sử dụng một hệ thống cụ thể sẽ nâng cao hiệu suất công việc của họ” (Davis, 1989).

2.3 Tổng quan các nghiên cứu liên quan

2.3.1 Nghiên cứu nước ngoà i

Chigamba & Fatoki (2011) nghiên cứu các yu tố nh hưởng đn quyt định gửi tiền tại

ngân hàng thương mại của các sinh viên đại học ở Nam Phi

Viswanadham và ctg (2013) nghiên cứu nh hưởng của vị trí ngân hàng, kinh nghiệm làm

việc của nhân viên và kỹ thuật công nghệ thông tin tác động đn tình hình huy động vốn của

các ngân hàng thương mại tại Ethiopia.

Babakus và Yavas (2014) nghiên cứu mô hình hành vi quyt định của khách hàng áp

dụng đối với ngân hàng

Abbam & ctg (2015) phân tích thực nghiệm quyt định gửi ti tkiệm tại ngân hàng ở Ghana.

Metasebiay Boru Lelissa, Tesfaye Boru Lelissa (2017) nghiên cứu nhằm mục đích khám

phá các ngân hàng quan trọng và cá nhân quan trọng có nh hưởng đn việc quyt định gửi

tiền tại ngân hàng của khách hàng.

2.3.2 Nghiên cứu trong nước

Trương Đông Lộc và Phạm K Anh (2012) nghiên cứu hành vi gửi tit kiệm của người

dân ở tỉnh Kiên Giang. Nội dung bài nghiên cứu tìm hiểu hành vi gửi tiền của người dân tại

tỉnh Kiên Giang. Số liệu được sử dụng trong nghiên cứu được thu thập bằng phương pháp

chọn mẫu phân tầng kt hợp với thuận tiện.

Nguyễn Kim Nam và Trần Thị Tuyt Vân (2015) nghiên cứu các nhân tố nh hưởng đn

sự lựa chọn ngân hàng của khách hàng cá nhân tại thành phố Hồ Chi Minh. Nghiên cứu sử 13

dụng phương pháp phân tích hồi quy đã bin sau khi phân tích hệ số tin cậy Cronbach‟s Alpha

và phân tích nhân tố khám phá EFA với 7 n

hân tố: Chất lượng dịch vụ; Thương hiệu ngân

hàng; Lãi suất; Ảnh hưởng người thân; Thời gian giao dịch; Hoạt động chiêu thị; Chính sách

huy động vốn. Kt qu nghiên cứu cho thấy mức độ nh hưởng của lợi ích sn phẩm dịch vụ

tác động lên xu hướng lựa chọn ngân hàng là mạnh nhất, tip theo là chất lượng dịch vụ, danh

ting, thuận tiện, hữu hình, nh hưởng, cuối cùng là thành phần qung bá.định gửi tiền tit

kiệm của khách hàng cá nhân tại Ngân hàng Nông nghiệp và phát triển nông thôn giữa các nhóm khách hàng.

2.4 Mô hình nghiên cứu và giả thuyết nghiên cứu

2.4.1 Mô hình nghiên cứu đề xuất

Những nghiên cứu trước đây của tác gi Finger và Hesse (2008); Chigamba & Fatoki

(2011); Viswanadham và ctg (2013); Babakus và Yavas (2014); Abbam & ctg (2015); Nghiên

cứu của Metasebiay Boru Lelissa et al (2017); Trương Đông Lộc và Phạm K Anh (2012);

Nguyễn Kim Nam và Trần Thị Tuyt Vân (2015), đã chỉ ra rất nhiều yu tố nh hưởng đn

quyt định gửi tiền tit kiệm của khách hàng

Dựa vào các nghiên cứu nêu trên, tác giả tổng hợp các yếu tố có tần suất xuất hiện cao nhất tron

g các nghiên cứu, đó là 07 yếu tố: Chất lượng dịch vụ; Thương hiệu ngân hàng; Lãi

suất; Ảnh hưởng người thân; Công nghệ ngân hàng; Hoạt động chiêu thị; Chính sách huy động vốn.

Tổng hợp các yếu tố ảnh hưởng đến quyết định gửi tiền tiết kiệm của khách hàng, dấu

(+) hoặc (-) tại mỗi yu tố cho thấy yu tố đó có sự tác động đn quyt định gửi trong nghiên

cứu tương ứng, các yu tố mang dấu (+) l

à các yu tố có nh hưởng cùng chiều, các yu tố

mang dấu (-) là các yu tố ngược chiều đn quyt định gửi tiền tit kiệm của khách hàng cá

nhân tại Ngân hàng nông nghiệp và phát triển nông thôn.

Vậy tác gi xây dựng m

ô hình nghiên cứu của luận văn gồm có by yu tố (bin độc lập)

bao gồm: Chất lượng dịch vụ; Thương hiệu ngân hàng; Lãi suất; Ảnh hưởng người thân; Công

nghệ ngân hàng; Hoạt động chiêu thị; Chính sách huy động vốn. Tác động đn quyt định gửi

tiền tit kiệm (bin phụ thuộc). 14 Chất lượng dịch vụ Thương hiệu ngân hàng Lãi suất Ảnh hưởng người thân

Quyt định gửi tiền tit kiệm của khách hàng cá nhân Công nghệ ngân hàng Hoạt động chiêu thị

Chính sách huy động vốn

Hình 2.7: Mô hình nghiên cứu đề xuất Nguồn: tác giả, 2021.

Mô hình nghiên cứu đề xuất được trình bày của tác gi bao gồm: (i)

Các bin độc lập trong mô hình gồm 7 thành phần, bao gồm: (1) Chất lượng

dịch vụ, (2) Thương hiệu ngân hàng, (3) Lãi suất, (4) Ảnh hưởng người thân, (5) Công nghệ

ngân hàng, (6) Hoạt động chiêu thị, (7) Chính sách khách hàng.

Y = β0 + β1*X1 +β2*X2 +β3*X3 +β4*X4 +β5*X5 +β6*X6 +β7*X7+e (ii)

Bin phụ thuộc trong mô hình là Quyt định gửi tit kiệm của khách hàng Trong đó:

X1: Chất lượng dịch vụ

X2: Thương hiệu ngân hàng X3: Lãi suất

X4: Ảnh hưởng người thân X5: Công nghệ ngân hàng 15

X6: Hoạt động chiêu thị

X7: Chính sách huy động vốn

Y: Quyt định gửi tit kiệm của khách hàng cá nhân

2.4.2 Giả thuyết nghiên cứu

Chất lượng dịch vụ

X1: Nhân tố Chất lượng dịch vụ tác động cùng chiều (+) đn quyt định gửi tiền tit kiệm

của khách hàng cá nhân tại Ngân hàng Nông nghiệp và phát triển nông thôn

Thương hiệu ngân hàng

X2: Nhân tố Thương hiệu ngân hàng tác động cùng chiều (+) đn quyt định gửi tiền

tit kiệm của khách hàng cá nhân tại Ngân hàng Nông nghiệp và phát triển nông thôn Lãi suất

X3: Nhân tố Lãi suất tác động cùng chiều (+) đn quyt định gửi tiền tit kiệm của khách

hàng cá nhân tại Ngân hàng Nông nghiệp và phát triển nông thôn

Ảnh hưởng người thân

X4: Nhân tố Ảnh hưởng người thân tác động cùng chiều (+) đn quyt định gửi tiền tit

kiệm của khách hàng cá nhân tại Ngân hàng Nông nghiệp và phát triển nông thôn

Công nghệ ngân hàng

X5: Nhân tố Công nghệ ngân hàng tác động cùng chiều (+) đn quyt định gửi tiền tit

kiệm của khách hàng cá nhân tại Ngân hàng Nông nghiệp và phát triển nông thôn

Hoạt động chiêu thị

X6: Nhân tố Hoạt động chiêu thị tác động cùng chiều (+) đn quyt định gửi tiền tit

kiệm của khách hàng cá nhân tại Ngân hàng Nông nghiệp và phát triển nông thôn

Chính sách huy động vốn

X7: Nhân tố Chính sách huy động vốn tác động cùng chiều (+) đn quyt định gửi tiền

tit kiệm của khách hàng cá nhân tại Ngân hàng Nông nghiệp và phát triển nông thôn Tóm tắt chương 2

Trong chương 2, tác gi đã trình bày cơ sở lý thuyt liên quan tới đề tài nghiên cứu. Dựa

vào các công trình nghiên cứu của các tác gi trong và ngoài nước, tác gi đề xuất mô hình: 16

Các nhân tố tác động đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại Ngân hàng

Nông nghiệp và phát triển nông thôn dựa trên 7 yu tố chính, đó là: Nhân viên; Thương hiệu

ngân hàng; Lãi suất; Ảnh hưởng người thân; Thời gian giao dịch; Hoạt động chiêu thị; Chính

sách khách hàng. Các yu tố này đều tác động cùng chiều đn quyt định gửi tiền tit kiệm

của khách hàng cá nhân tại Ngân hàng Nông nghiệp và phát triển nông thôn.

Ở chương tip theo, tác gi sẽ trình bày các vấn đề liên quan đn phương pháp nghiên

cứu gồm thit k nghiên cứu, mẫu nghiên cứu và điều chỉnh thang đo. 17

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

3.1 Quy trình nghiên cứu

Hình 3.1 Quy trình nghiên cứu

3.2 Phương pháp nghiên cứu 18

3.2.1 Phương pháp nghiên cứu định tính

3.2.1.1 Mục tiêu nghiên cứu định tính

Nghiên cứu định tính được tin hành như sau:

Căn cứ vào cơ sở lý thuyt, tổng quan các nghiên cứu trong và ngoài nước thì mô hình

nghiên cứu các nhân tố tá

c động đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam đề xuất gồm 7 bin độc lập như

sau: Chất lượng dịch vụ; Thương hiệu ngân hàng; Lãi suất; Ảnh hưởng người thân; Công nghệ

ngân hàng; Hoạt động chiêu thị; Chính sách huy động vốn

Nội dung được chia thành 2 nội dung chính:

Nội dung 1: Trình bày 7 nhân tố tác động đn quyt định gửi tiền tit kiệm của khách

hàng cá nhân tại Ngân hàng Agribank gồm: Chất lượng dịch vụ; Thương hiệu ngân hàng; Lãi

suất; Ảnh hưởng người thân; Công nghệ ngân hàng; Hoạt động chiêu thị; Chính sách huy động vốn. Ta xi

n ý kin của các chuyên gia về 7 yu tố này so với thực tiễn tại Ngân hàng Agribank.

Nội dung 2: Tác gi đưa ra các câu hỏi (bin quan sát) cho 7 nhân tố tác động đn quyt

định gửi tiền tit kiệm của khách hàng cá nhân tại Ngân hàng Agribank để các chuyên gia đề

xuất bổ sung và hiệu chỉnh các bin quan sát của các thang đo cho đầy đủ và dễ hiểu hơn với

mục đích giúp cho đối tượng tham gia kho sát dễ hiểu và tr lời bng hỏi chính xác.

3.2.1.2 Kết quả nghiên cứu định tính

Tất c các thành viên tham gia tho luận nhóm không khám phá thêm nhân tố tác động

đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại Ngân hàng Agribank. Đồng thời

các thành viên tham gia buổi tho luận nhóm thống nhất đồng ý 7 thành phần trong mô hình

nghiên cứu tác động đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại Ngân hàng

Agribank là: Chất lượng dịch vụ; Thương hiệu ngân hàng; Lãi suất; Ảnh hưởng người

thân; Công nghệ ngân hàng; Hoạt động chiêu thị; Chính sách huy động vốn. Các thành

viên tham gia buổi tho luận nhóm cũng không đề xuất, không bổ sung vào hệ thống thang đo

ban đầu của tác gi. Do đó toàn bộ thang đo được giữ lại phục vụ cho việc lập bng kho sát và điều tra khách hàng.

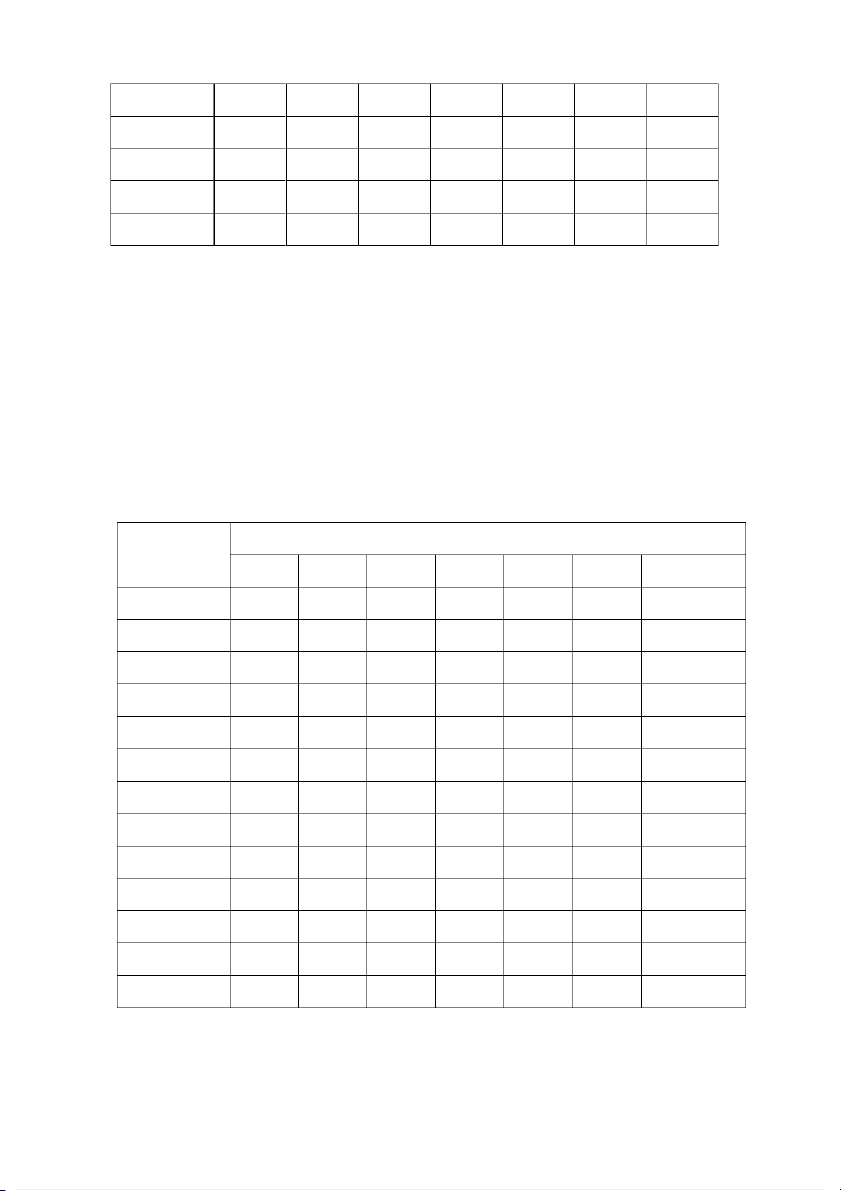

3.2.1.3 Mã hóa thang đo Bảng 3.1 Mã hóa thang đo 19 STT Mã hóa Nội dung Nguồn tham khảo

1. Chất lượng dịch vụ 1 CLDV1

Thủ tục giao dịch tại Agribank đơn Abbam & ctg (2015) gin, dễ hiểu

Agribank gii quyt các than phiền, 2 CLDV2 khiu Abbam & ctg (2015)

nại nhanh chóng và thỏa đáng 3 CLDV3

Thời gian giao dịch tại Agribank Abbam & ctg (2015) nhanh

Nhân viên giao dịch tại Agribank đáp 4 CLDV4

ứng tốt các nhu cầu của anh/chị một Abbam & ctg (2015) cách nhanh chóng 5 CLDV5

Mọi người đn giao dịch tại Agribank Abbam & ctg (2015)

đều được sắp xp đúng thứ tự giao dịch.

2. Thương hiệu ngân hàng 1 THNH1

Agribank có uy tín trên thị trường Viswanadham và ctg (2013)

Agribank là Ngân hàng có thương 2 THNH2 hiệu trên thị trường Viswanadham và ctg (2013) 3 THNH3

Agribank hoạt động lâu năm trên địa Viswanadham và ctg (2013) bàn

Agribank là ngân hàng được nhiều 4 THNH4 người Viswanadham và ctg (2013) bit đn. 5 THNH5

Agribank là ngân hàng lớn Viswanadham và ctg (2013) 3. Lãi suất 1 LS1

Lãi suất Agribank thay đổi kịp thời so Nguyễn Kim Nam và Trần

với lãi suất thị trường Thị Tuyt Vân (2015) 2 LS2

Agribank có nhiều mức lãi suất lựa Nguyễn Kim Nam và Trần chọn phù hợp Thị Tuyt Vân (2015)

Agribank có phương thức tr lãi phù Nguyễn Kim Nam và Trần 3 LS3 hợp Thị Tuyt Vân (2015) 4 LS4

Agribank có lãi suất được công bố rõ Nguyễn Kim Nam và Trần ràng, công khai Thị Tuyt Vân (2015) 5 LS5

Lãi suất của Agribank hấp dẫn Nguyễn Kim Nam và Trần Thị Tuyt Vân (2015)

4. Ảnh hưởng người thân

Gia đình tư vấn tôi nên gửi tit kiệm ở 1 AHNT1 Agribank Babakus và Yavas (2014) 2 AHNT2

Bạn bè khuyên tôi nên gửi tit kiệm ở Agribank Babakus và Yavas (2014)

Đồng nghiệp khuyên tôi nên gửi tit 3 AHNT3 kiệm ở Agribank Babakus và Yavas (2014) 4 AHNT4

Có người thân đang gửi tit kiệm tại Agribank Babakus và Yavas (2014) 20 5 AHNT5

Có bạn bè, đồng nghiệp đang gửi tiền tit kiệm tại Agribank Babakus và Yavas (2014)

5. Công nghệ ngân hàng 1 CNNH1

Agribank có trang thit bị hiện đại Abbam & ctg (2015)

Các ứng dụng gửi tit kiệm online của 2 CNNH2

Agribank được bo mật cao Abbam & ctg (2015)

Thông tin khách hàng giao dịch lần 3 CNNH3

đầu được Agribank lưu trữ cho lần Abbam & ctg (2015) giao dịch sau

Khách hàng không phi ghi giấy tờ 4 CNNH4

khi tới giao dịch tại Agribank Abbam & ctg (2015)

Thông tin khách hàng được bo mật 4 CNNH4

khi gửi tit kiệm tại Agribank Abbam & ctg (2015)

6. Hoạt động chiêu thị 1

HTCTNH1 Agribank có hình thức qung cáo ấn Chigamba & Fatoki (2011) tượng 2

HTCTNH2 Agribank có nhiều chương trình khuyn Chigamba & Fatoki (2011) mãi 3

HTCTNH3 Hình nh Agribank xuất hiện ở mọi Chigamba & Fatoki (2011) nơi 4

HTCTNH4 Các chương trình qung cáo của Agribank đa dạng Chigamba & Fatoki (2011)

Agribank có chi nhánh rộng khắp các 5

HTCTNH5 tỉnh trong c nước Chigamba & Fatoki (2011)

7. Chính sách huy động vốn

Agribank có chương trình hỗ trợ lãi 1 CSHD1

suất cho khách hàng gửi tit kiệm khi Nguyễn Kim Nam và Trần Thị Tuyt Vân (2015) có nhu cầu vay tiền.

Agribank có chương trình tặng quà Nguyễn Kim Nam và Trần 2 CSHD2

cho khách hàng đn giao dịch gửi ti t

kiệm tùy theo từng chương trình và số Thị Tuyt Vân (2015) tiền gửi tit kiệm.

Chăm sóc khách hàng VIP chu đáo Nguyễn Kim Nam và Trần 3 CSHD3

với nhiều dịch vụ tiện ích của ngân Thị Tuyt Vân (2015) hàng

Agribank luôn quan tâm và gọi điện 4 CSHD4

thoại hỏi thăm khách hàng và lấy ý Nguyễn Kim Nam và Trần Thị Tuyt Vân (2015)

kin khách hàng về chất lượng phục vụ

Agribank có quà tặng chúc mừng 5 CSHD5 Nguyễn Kim Nam và Trần

khách hàng nhân dịp lễ tt, sinh nhật Thị Tuyt Vân (2015) khách hàng,… 21

8. Quyết định gửi tiền tiết kiệm của khách hàng

Agribank luôn là lựa chọn đầu tiên khi Nguyễn Kim Nam và Trần 1 QD1 gửi tiền Thị Tuyt Vân (2015)

Tôi hoàn toàn tin tưởng khi gửi tiền tại Nguyễn Kim Nam và Trần 2 QD2 Agribank Thị Tuyt Vân (2015) 3 QD3

Tôi sẽ giới thiệu bạn bè, người thân, Nguyễn Kim Nam và Trần

gia đình đn gửi tit kiệm tại Thị Tuyt Vân (2015) Agribank.

3.1.1 Nghiên cứu định lượng

3.1.1.1 Thiết kế bảng câu hỏi

Với các yu tố liên quan đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại

Ngân hàng Agribank tác gi dùng thang đo Likert 5 bậc. Bậc 1 là hoàn toàn không đồng ý và

bậc 5 là hoàn toàn đồng ý. Có 5 lựa chọn tương ứng: 1 2 3 4 5 Hoàn toàn Không đồng ý Hoàn toàn Bình thường Đồng ý không đồng ý đồng ý

Về nội dung, bng câu hỏi gồm 3 phần: Phần 1: Giới thiệu.

Phần 2: Nội dung các câu hỏi đo lường các nhân tố tá

c động đn quyt định gửi tiền tit

kiệm của khách hàng cá nhân tại Ngân hàng Agribank.

Phần 3: Thông tin cá nhân. Đây là phần nhằm thu thập thông tin cá nhân của đối tượng

nhằm phục vụ quá trình nghiên cứu.

3.1.1.3 Phương pháp xử lý số liệu

Phương pháp thống kê mô tả

Thống kê mô t là phương pháp dùng tổng hợp các phương pháp đo lường, mô t, trình

bày số liệu được ứng dụng vào trong lĩnh vực kinh t. Các bng thống kê là hình thức trình

bày số liệu thống kê và thu thập thông tin đã thu thập làm cơ sở để phân tích và kt luận, cũng

là trình bày vấn đề nghiên cứu nhờ vào đó có thể đưa ra nhận xét về vấn đề đang nghiên cứu. 22

Trong đề tài này phương pháp thống kê mô t được thực hiện bằng cách lập bng tần suất để m

ô t mẫu thu thập được theo các thuộc tính: Giới tính, độ tuổi, nghề nghiệp, trình độ và thu nhập, …

Kiểm định độ tin cậy Cronbach’s Alpha

Một thang đo có giá trị khi thang đo đó có đủ độ tin cậy, nghĩa là cho cùng một kt qu

khi tin hành đo lặp đi lặp lại. Độ tin cậy của thang đo được đánh giá bằng phương pháp nhất

quán nội tạ ithông qua hệ số Cronbach’s alpha và hệ số tương quan bin – tổng, để nhằm loại

bỏ những bin quan sá tkhông đạt yêu cầu ra khỏi thang đo.

- Phương pháp phân tích hệ số Cronbach’s Alpha:

Hệ số Cronbach’s Alpha là một hệ số kiểm định thống kê về mức độ tin cậy và tương

quan trong giữa các bin quan sát thang đo. Nó dùng để đánh giá độ tin cậy của các nhóm

nhân tố và từng bin quan sát nhỏ bên trong nhóm nhân tố đó. Theo Peterson, 1994 thì hệ số

Cronbach’s Alpha phi nằm trong giới hạn từ 0,7 đn 1,0. Trong các trường hợp cỡ mẫu nhỏ

thì hệ số tin cậy Cronbach’s Alpha bằng 0,6 vẫn có thể được chấp nhận. Đồng thời, các bin

quan sát phi có hệ số tương quan giữa các bin và tổng (item-total correlation) phi lớn hơn 0,3.

Phương pháp phân tích khám phá nhân tố (EFA)

Phương pháp phân tích nhân tố được sử dụng để rút gọn và tóm tắt dữ liệu. Sau khi đánh giá độ ti

n cậy của thang đo bằng hệ số Cronbach’s Alpha và loại bỏ các bin không đủ độ tin

cậy sẽ thực hiện việc phân tích nhân tố khám phá (EFA). Phân tích nhân tố khám phá (EFA)

là kỹ thuật được sử dụng để thu nhỏ các tham số ước lượng theo từng nhóm bin. Phương

pháp này rất hữu ích trong việc xác định các tập hợp bin cần thit cho vấn đề nghiên cứu và

được sử dụng để tìm mối quan hệ giữa các bin với nhau.

Phương pháp phân tích hồi qu y

Phân tích hồi quy là sự nghiên cứu mức độ nh hưởng của một hay nhiều bin số (bin

độc lập hay bin gii thích) đn một bin số (bin kt qu hay bin phụ thuộc) nhằm dự báo bin

kt qu dựa vào các giá trị được bit trước của các bin gii thích. Sau khi hoàn tất việc phân

tích đánh giá độ tin cậy thang đo (Kiểm định Cronbach’s Alpha) và kiểm định giá trị khái 23

niệm thang đo (Phân tích nhân tố khám phá EFA), các bin không đm bo giá trị hội tụ tip

tục bị loại bỏ khỏi mô hình cho đn khi các tham số được nhóm theo các bin. Việc xác định

mối quan hệ giữa các nhóm bin này cũng như xác định mối quan hệ giữa các nhóm bin độc

lập (các nhân tố thành phần) và nhóm bin phụ thuộc trong mô hình nghiên cứu được thực hiện

bằng phương pháp phân tích hồi quy bội. Giá trị của bin mới trong mô hình nghiên cứu là

giá trị trung bình của các bin quan sát thành phần của bin đó. Tuy nhiên trước khi tin hành

phân tích hồi quy, cần kiểm tra các gi định về khuyt tật mô hình.

Phương pháp kiểm địn h Anova

Phương pháp kiểm định ANOVA nhằm xác định nh hưởng của các bin định tính như:

Giới tính, độ tuổi, thu nhập, nghề nghiệp, … Phương pháp sử dụng là phương pháp phân tích

phương sai một yu tố (One–Way–ANOVA). Phương pháp này được sử dụng trong trường

hợp chỉ sử dụng một bin yu tố để phân loại các quan sát thành các nhóm khác nhau. Việc

phân tích nhằm mục đích tìm kim xem có sự khác nhau (có ý nghĩa thống kê) hay không về

các nhân tố tác động đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại Ngân hàng

Nông nghiệp và phát triển nông thôn giữa các nhóm khách hàng khác nhau. Một số gi định

khi thực hiện phân tích ANOVA:

- Các nhóm so sánh phi độc lập và được chọn một cách ngẫu nhiên.

- Các nhóm so sánh phi có phân phối chuẩn và cỡ mẫu phi đủ lớn để được xem là

tiệm cận phân phối chuẩn.

Phương sai các nhóm có so sánh phi đồng nhất. Tóm tắt chương 3

Trong chương này tác gi đã trình bày quy trình nghiên cứu và phương pháp

nghiên cứu để xây dựng thang đo các khái niệm nghiên cứu và mô hình nghiên cứu. Trước

tiên tác gi xây dựng thang đo nháp sau đó tác gi tin hành kho sát 24

CHƯƠNG 4. KẾT QUẢ NGHIÊN CỨU THẢO LUẬN

4.1 GIỚI THIỆU TỔNG QUAN VỀ NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN Agribank

4.1.1 Lịch sử hình thành và phát triển

Tên đầy đủ: Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

Tên giao dịch quốc t: Vietnam Bank for Agriculture and Rural Development Tên vit tắt: Agribank. Mã SWIFT: VBAAVNVX

Tổng tài sn: 1,452,380,867 VND (31/12/2019) Logo của ngân hàng:

Trụ sở chính: Số 12 Láng Hạ, phường Thành Công, quận Ba Đình, Hà Nội

Chi nhánh: 2.232 Chi nhánh/ Phòng giao dịch

Email: wedmaster@agribank.com.vn Webside: www.agribank.com.vn

Số điện thoại: (84-4) 37724621 Số fax: (84-4) 38313717

Chủ tịch HĐTV: Ông Phạm Đức Ấn

Tổng Giám đốc: Ông Tit Văn Thành

Trưởng Ban Kiểm soát: Ông Trần Trọng Dưỡng 25 Năm 1988:

Ngày 26/3/1988: Agribank được thành lập với tên gọi ban đầu là Ngân hàng Phát triển

Nông nghiệp Việt Nam theo Nghị định số 53-HĐBT ngày 26/03/1988 của Hội ồ đ ng Bộ

trưởng (nay là Chính phủ), với vốn điều lệ 1.056 t, tổng tài sn gần 1.500 t. Năm 1990:

Đổi tên Ngân hàng Phát triển Nông nghiệp Việt Nam thành Ngân hàng Nông nghiệp Việt

Nam theo Quyt định số 400/CT của Chủ tịch Hội ồ đ ng Bộ trưởng. Năm 1995:

Tham gia hệ thống thanh toán ngân hàng quốc t (SWIFT). Năm 1996:

Đổi tên Ngân hàng Nông nghiệp Việt Nam thành Ngân hàng Nông nghiệp và Phát triển

Nông thôn Việt Nam theo Quyt định số 280/QĐ-NHNN của Ngân hàng Nhà nước, hoạt

động theo mô hình tổng công ty nhà nước theo Quyt định số 90/TTg ngày 7/3/1994 của Thủ tướng Chính phủ. Năm 2000:

Agribank phát triển mạng lưới giao dịch lên đn 2.300 điểm trên toàn quốc

Agribank thành lập công ty Cổ phần Chứng khoán Ngân hàng Nông nghiệp (Agriseco)

theo Quyt định số 269/QĐ/HĐQT của Agribank. Năm 2003:

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam được chủ tịch nước

Việt Nam trao tặng danh hiệu Anh hùng Lao động thời kỳ đổi mới

Agribank thành lập trung tâm thẻ

Agribank thành lập Tổng Công ty Vàng Agribank Việt Nam theo Quyt định số 44/QĐ/HĐQT-TCCB. Năm 2004: 26

Agribank thành lập Công TNHH MTV Dịch vụ Ngân hàng Nông nghiệp Việt Nam

theo Quyt định số 43/QĐ/GĐQT-TCCB.

Agribank thành lập Ủy ban Qun lý tài sn nợ và tài sn có trực thuộc Hội đồng Qun trị. Năm 2005:

Agribank phát hành thẻ ghi nợ nội ị đ a Success

Agribank liên kt với tổ chức thẻ quốc t VISA Năm 2006:

Agribank thành lập Công ty Cổ phần Bo hiểm Ngân hàng Nông nghiệp Năm 2007:

28/ 6/2007 Agribank mở Văn phòng đại diện tại Campuchia. Năm 2008:

Đáp ứng yêu cầu của Quyt định 493/2005/NHNN và Quyt định số 18/2007/QĐ-

NHNN, Agribank hoàn thành xây dựng module phân loại nợ tự động trên hệ thống IPCAR Năm 2010:

28/6/2010: Agribank thành lập chi nhánh Campuchia thay cho văn phòng đại diện

Agribank nhận gii thưởng “MasterCard Hall of Fame ”

2010 do Tổ chức thẻ Quốc t MasterCard trao tặng Năm 2011:

Agribank chuyển đổi mô hình hoạt động sang Công ty TNHH MTV do nhà nước làm

chủ sở hữu theo Quyt định số 214/QĐ-NHNN Năm 2012:

Agribank gặp nhiều khó khăn khi có tỉ lệ nợ xấu cao nhất trong nhóm các NHTM Nhà nước với ỉ

t lệ nợ xấu chim 6,14% 27

Agribank thành lập Công ty Qun lý nợ và khai thác tài sn theo Quyt định số 635/QĐ-NHNN ngày của NHNN

Agribank phát triên lên 40.000 CBNV, chim 40% CBNV toàn ngành Ngân hàng Việt

nam, mở rộng gần 2.400 Chi nhánh/Phòng giao dịch ( bao gồm chi nhánh Campuchia) Năm 2013:

Agribank k niệm 25 năm thành lập, được Nhà nước trao tặng Huyên chương lao động hạng 3

Agribank triển khai đề án tái cơ cấu theo Nghị quyt số 450/2013/NQ-HĐTV Năm 2015:

Tháng 8/2015: Agribank gim tỉ lệ nớ xấu xuống còn dưới 3%, sớm hơn 4 tháng

Tháng 9/2015: Agribank ra mắt thẻ chip chuẩn EMV Năm 2017:

Agribank Thực hiện Nghị quyt số 30/2017/NQ-CP của Chính phủ về gói tín dụng

100.000 t đồng dành cho nông nghiệp sạch từ nguồn vốn vay thương mại

Agribank đã dành 50.000 t đồng để thực hiện chương trình, với lãi suất cho vay gim

0,5%-1,5%/năm so với lãi suất ưu đãi cho vay đối với lĩnh vực nông nghiệp nông thôn theo

quy định hiện hành của NHNN và Agribank Năm 2018:

Agribank đạt tổng tài sn gần 1,3 triệu t

Agribank nhận gii thưởng “Huân chương Lao động hạng Nhất”

Agribank lọt Top 50 Doanh nghiệp thành tựu theo bng xp hạng VNR500 Năm 2019:

Agribank được vinh danh vị trí thứ 8 trong Bng xp hạng VNR500 28

Agribank được Moody’s xp hạng tín nhiệm tín dụng hạng Ba3 ( tương dương mức tín nhiệm quốc gia)

Agribank được xp hạng thứ 142/500 ngân hàng lớn nhất Châu Á về quy mô tài sn.

4.1.2 Ngành nghề kinh doanh (1) Huy động vốn

- Huy động vốn (nhận tiền gửi của khách hàng, tổ chức, cá nhân và các tổ chức tín

dụng khác trong và ngoài nước) dưới hình thức tiền gửi không kỳ hạn, có kỳ hạn, các loại

tiền gửi bằng đồng Việt Nam và ngoại tệ.

- Phát hành chứng chỉ tiền gửi, trái phiu, kì phiu và giấy tờ có giá khác để huy động

vốn của các tổ chức, cá nhân trong và ngoài nước theo quy định của Ngân hàng Nông

nghiệp và Phát triển Nông thôn.

- Tip nhận các nguồn vốn tài trợ, vốn ủy thác của Chính phủ, chính quyền địa phương

và các tổ chức kinh t, cá nhân trong và ngoài nước.

- Vay vốn các tổ chức tài chính, tín dụng khác hoạt động tại Việt Nam và các tổ chức

tín dụng nước ngoài khi được tổng giám đốc cho phép bằng văn bn.

- Các hình thức huy động vốn khác theo quy định của NHNN ( Ngân hàng Nhà nước).

- Việc huy động vốn có thể bằng vàng và các công cụ khác theo quy định của Pháp luật.

(2) Cho vay ngắn hạn, trung hạn, dài hạn và các loại cho vay khác theo quy định. (3) Kinh doanh ngoại hối

Huy động vốn và cho vay, mua bán ngoại tệ, thanh toán quốc t, bo lãnh, tái bo lãnh,

chit khấu, tái chit khấu bộ chứng từ và các dịch vụ khác về ngoại hối.

(4) Cung ứng dịch vụ thanh toán và ngân quỹ

- Cung ứng phương tiện thanh toán. 29

- Thực hiện dịch vụ thanh toán trong nước cho khách hàng.

- Thực hiện dịch vụ thu hộ, chi hộ.

- Thực hiện dịch vụ thu và phát tiền mặt cho khách hàng.

- Thực hiện dịch vụ thanh toán khác theo quy định.

(5) Kinh doanh các dịch vụ ngân hàng khác.

4.1.3 Cơ cấu tổ chức

* Mô hình quản lý:

* Mô hình quản trị 30

và tho luận nhóm chuyên gia để hiệu chỉnh thang đo và xây dựng thang đo chính thức căn

cứ vào những nhận xét của các chuyên gia. Trong nghiên chính thức tác gi đã thực hiện đánh

giá độ tin cậy thang đo Cronbach’s Alpha và phân tích yu tố khám phá EFA, hệ số tương

quan, kiểm định sự khác biệt về các đặc điểm và phân tích hồi quy cho các thang đo được sử

dụng trong nghiên cứu. Trong chương tip theo sẽ trình bày kt qu nghiên cứu và tho luận.

4.2 Kết quả nghiên cứu

4.2.1 Đánh giá độ tin cậy của thang đo

Hệ số Cronbach’s Alpha kiểm định độ ti

n cậy của thang đo, cho phép ta loại bỏ những

bin không phù hợp trong mô hình nghiên cứu.

Các bin quan sát có hệ số tương quan bin tổng (Item-Total Correlation) nhỏ hơn 0,3 31

sẽ bị loại và tiêu chuẩn chọn thang đo có Croncach’s Alpha từ 0.6 trở lên (Nunnally &

Burnstein, 1994), theo Hoàng Trọng – Chu Nguyễn Mộng Ngọc (Phân tích dữ liệu nghiên

cứu với SPSS – 2008): Nhiều nhà nghiên cứu đồng ý rằng Cronbach’s Alpha từ 0.8 dn gần

1 là thang đo luờng tốt, từ 0.7 dn 0.8 là sử dụng được. Cũng có nghiên cứu cho rằng

Cronbach’s Alpha từ 0.6 trở lên l

à có thể sử dụng duợc trong truờng hợp khái niệm đang đo

luờng là mới đối với nguời tr lời trong bối cnh nghiên cứu (Nunnally, 1978; Peterson, 1994; Slater, 1995).

Bng tổng hợp kt qu kiểm định Cronbach’s Anpha lần thứ nhất được trình bày như sau: (chi tit phụ lục)

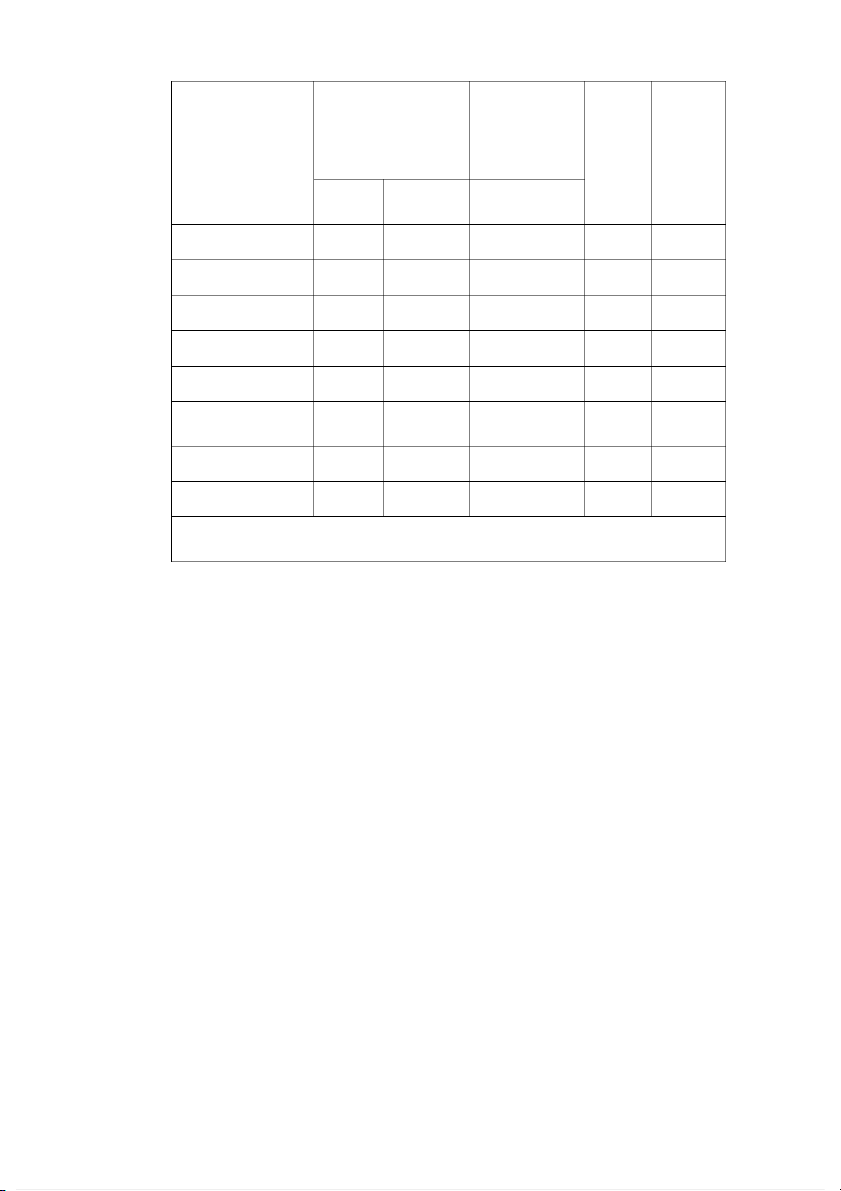

Bảng 4.5: Kết quả kiểm định Cronbach’s Alpha trước khi loại biến Hệ số Hệ số Hệ số Cronbach’ tương

STT Biến độc lập và Số biến Cronbach’ s alpha quan

biến phụ thuộc quan sát s alpha nếu biến loại bỏ tổng nhỏ biến lớn nhất. nhất 1 Chất lượng dịch vụ 5 0.795 0.855 0.283 Thương hiệu 5 0.839 0.825 0.572 2 ngân hàng 3 Lãi suất 5 0.874 0.873 0.588 4 Ảnh hưởng 5 người 0.700 0.739 0.240 thân Công nghệ ngân 5 5 hàng 0.612 0.733 0.006 6 Hoạt động 5 0.685 0.783 0.066 chiêu thị 7 Chính sách huy 5 động vốn 0.666 0.761 0.108 Quyt định gửi 3 8 tiền 0.778 0.767 0.557

Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS 20.0 32

Bảng 4.6: Kết quả kiểm dịnh Cronbach’s Alpha sau khi loại biến Hệ số Hệ số tương Hệ số Cronbach’ Biến độc lập và Số biến quan STT Cronbach’ s alpha nếu biến phụ thuộc quan sát biến s alpha loại bỏ tổng nhỏ biến lớn nhất. nhất Chất lượng dịch 1 4 0.855 0.893 0.529 vụ Thương hiệu 2 5 0.839 0.825 0.572 ngân hàng 3 Lãi suất 5 0.874 0.873 0.588 Ảnh hưởng 4 4 0.739 0.717 0.464 người thân Công nghệ ngân 5 4 0.733 0.733 0.429 hàng Hoạt động chiêu 6 4 0.783 0.763 0.524 thị Chính sách huy 7 4 0.761 0.738 0.499 động vốn Quyt định gửi 8 3 0.778 0.767 0.557 tiền

Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS 20.0

Qua kt qu bng trên, có thể nhận thấy hầu ht hệ số Cronbach’s Alpha đều lớn hơn

0.6. Tuy nhiên hệ số tương quan bin tổng thành phần “Chất lượng dịch vụ”, “Ảnh hưởng

người thân”, “Công nghệ ngân hàng”, “Hoạt động chiêu thị” và “Chính sách huy động vốn”

là nhỏ hơn 0.3 và không đm bo yêu cầu khi hệ số Cronbach’s Alpha nu loại bin cao

hơn giá trị hệ số Cronbach’s Alpha hiện tại. Vì th các bin quan sát không phù hợp trong

các thành phần “Chất lượng dịch vụ”, “Ảnh hưởng người thân”, “Công nghệ ngân hàng”, 33

“Hoạt động chiêu thị” và “Chính sách huy động vốn” sẽ bị loại bỏ khỏi thang đo. Sau đó,

việc kiểm định sẽ được tin hành với các bin quan sát còn lại:

Như vậy, đánh giá chung cho các thang đo, mức độ tin cậy của dữ liệu kho sát dành cho

các thang đo này đều đm bo được độ tin cậy. Kt qu kho sá tsẽ được sử dụng trong phân

tích nhân tố EFA ở bước tip theo .

4.2.2 Phân tích nhân tố khám phá EFA

Phân tích nhân tố khám phá EFA là một phương pháp phân tích thống kê dùng để rút

gọn một tập gồm nhiều bin quan sát phụ thuộc lẫn nhau thành một tập bin (gọi l à các nhân

tố) ít hơn để chúng có ý nghĩa hơn nhưng vẫn chứa đựng hầu ht nội dung thông tin của tập

bin ban đầu (Hair & ctg, 1998).

Trong toàn bộ 33 bin quan sát đều được đưa vào quá trình phân tích nhân tố (ngoại trừ

5 bin bị loại ở bước Cronbach’s alpha). Trong đó, các thang đo của 7 thành phần là: “Chất

lượng dịch vụ”, “Thương hiệu ngân hàng”, “Lãi suất”, “Ảnh hưởng người thân”, “Công nghệ

ngân hàng”, “ Hoạt động chiêu thị” và “Chính sách huy động vốn” gồm 30 bin quan sát, thang

đo Quyt định gửi tiền gồm 03 bin quan sát.

EFA được thực hiện với phép trích Principle Component với phép xoay Varimax và các

tiêu chuẩn Community > = 0.5, hệ số ti nhân tố (Factor loading) > = 0.5, Eigenvalue >=1, tổng

phương sai trích >= 0.5 (50%) và hệ số KMO (Kaiser – Meyer – Olkin) > = 0.5 để đm bo dữ

liệu phù hợp cho phân tích nhân tố.

Phân tích EFA các thang đo thuộc biến độc lập

Phân tích các nhân tố thuộc 7 thành phần gồm: “Chất lượng dịch vụ”, “Thương hiệu ngân

hàng”, “Lãi suất”, “Ảnh hưởng người thân”, “Công nghệ ngân hàng”, “ Hoạt động chiêu thị”

và “Chính sách huy động vốn”. Sau khi đm bo quá trình làm sạch dữ liệu theo đúng quy trình

của EFA, các nhân tố sẽ được kiểm định trước khi đưa vào phân tích hồi quy để kiểm định mô hình. Thực hiện phân tíc

h EFA cho tổng thể 30 bin này. Kt qu số bin quan sát được

giữ lại là 29 bin quan sát tương ứng với 7 nhân tố. Khi phân tích EFA thì tác gi đã loại bỏ

đi bin CNNH1 do có hệ số ti < 0,5. Quy trình loại bin như sau: 34

Bảng 4.7: Phân tích nhân tố khám phá EFA lần 1 BIẾN NHÂN TỐ 1 2 3 4 5 6 7 LS5 0.828 LS2 0.826 LS4 0.806 LS1 0.804 LS3 0.714 THNH1 0.876 THNH5 0.793 THNH2 0.733 THNH3 0.709 THNH4 0.624 CLDV2 0.877 CLDV1 0.827 CLDV3 0.813 CLDV4 0.623 CSHD4 0.758 CSHD3 0.731 CSHD5 0.723 CSHD1 0.703 HTCTNH1 0.828 HTCTNH5 0.756 HTCTNH4 0.713 HTCTNH2 0.553 CNNH4 0.812 CNNH2 0.769 CNNH3 0.723 35 CNNH1 0.496 AHNT4 0.788 AHNT5 0.773 AHNT3 0.731 AHNT2 0.679

Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS 23.0

+ Sau khi xoay nhân tố lần 1, loại 1 bin quan sát sau:

Thủ tục giao dịch đơn gin, dễ hiểu (CNNH1) do hệ số ti nhỏ hơn 0,5.

+ Sau khi xoay nhân tố lần 2, tất c các bin quan sát đều đáp ứng tốt các

điều kiện để tin hành phân tích.

Kt qu phân tích nhân tố khám phá EFA các nhân tố thuộc thang đo 7 thành

phần này lần 2 có kt qu cụ thể như sau:

Bảng 4.8: Phân tích nhân tố khám phá EFA lần 2 NHÂN TỐ BIẾN 1 2 3 4 5 6 7 LS2 0.830 LS5 0.829 LS1 0.808 LS4 0.806 LS3 0.714 THNH1 0.877 THNH5 0.795 THNH2 0.732 THNH3 0.707 THNH4 0.631 CLDV2 0.873 CLDV1 0.826 CLDV3 0.816 36 CLDV4 0.628 CSHD4 0.758 CSHD3 0.738 CSHD5 0.725 CSHD1 0.701 HTCTNH1 0.832 HTCTNH5 0.756 HTCTNH4 0.723 HTCTNH2 0.545 AHNT4 0.789 AHNT5 0.774 AHNT3 0.731 AHNT2 0.678 CNNH4 0.825 CNNH3 0.745 CNNH2 0.739 Phương sai trích

12.505 23.409 33.639 42.832 51.334 59.240 66.555 lũy tin (%) Hệ số 5.305 4.066 2.920 2.305 1.786 1.540 1.379 Eigenvalue KMO: SIG: 0.000 0.767

Nguồn: Kết quả phân tích trên phần mềm SPSS 20.0 -

Hệ số KMO trong phân tích bằng 0.767> 0.5, cho thấy rằng kt qu phân

tích yu tố là đm bo độ tin cậy. -

Kiểm định Bartlett's Test có hệ số Sig là 0.000 < 0.05, thể hiện rằng kt

qu phân tích yu tố đm bo được mức ý nghĩa thống kê. -

Phương sai trích bằng 66.555%, thể hiện rằng sự bin thiên của các yu

tố được phân tích có thể gii thích được 66.555% sự bin thiên của dữ liệu kho

sát ban đầu, đây là mức ý nghĩa ở mức khá. 37 -

Hệ số Eigenvalues của yu tố thứ 7 bằng 1.379>1, thể hiện sự hội tụ của

phép phân tích dừng ở yu tố thứ 7, hay kt qu phân tích cho thấy có 7 yu tố

được trích ra từ dữ liệu kho sát. -

Hệ số ti yu tố của mỗi bin quan sá tthể hiện các yu tố đều lớn hơn 0.5, cho

thấy rằng các bin quan sát đều thể hiện được mối nh hưởng với các yu tố mà các bin này biểu diễn.

Phân tích nhân tố khám phá các thang đo thuộc biến phụ thuộc

Thang đo Quyt định gửi tiền gồm 04 bin quan sát .Sau khi đạt độ tin cậy bằng

kiểm tra Cronbach’s Alpha, phân tích nhân tố khám phá EFA được sử dụng để kiểm

định lại mức độ hội tụ của các bin quan sát. Thang đo Quyt định gửi tiền gồm QD1, QD2, QD3.

Bảng 4.9: Kết quả phân tích nhân tố EFA cho thang đo thuộc nhân tố Quyết định gửi tiền Biến Hệ số tải Kiểm định Giá trị QD1 0.870 KMO 0.684 QD2 0.839 Sig 0.000 Eigenvalues 2.086 QD3 0.791 Phương sai trích 69.535

Nguồn: Kết quả phân tích trên phần mềm SPSS 20.0

Kt qu phân tích nhân tố lần 1 cho thấy: -

Hệ số KMO trong phân tích bằng 0.684 > 0.5, cho thấy rằng kt qu phân tích yu

tố là đm bo độ tin cậy. -

Kiểm định Bartlett's Test có hệ số Sig là 0.000 < 0.05, thể hiện rằng kt qu phân

tích yu tố đm bo được mức ý nghĩa thống kê. - Phương sa i tríc

h bằng 69.535% thể hiện rằng sự bin thiê

n của các yu tố được

phân tích có thể gii thích được 69.535% sự bin thiên của dữ liệu kho sát ban đầu, đây

là mức ý nghĩa ở mức khá cao. 38

- Hệ số Eigenvalues của yu tố thứ 1 bằng 2.086 > 1, thể hiện sự hội tụ của phép

phân tích dừng ở yu tố thứ 1, hay kt qu phân tích cho thấy có 01 yu tố được trích ra từ dữ liệu kho sát.

Hệ số ti yu tố của mỗi bin quan sá tthể hiện các yu tố đều lớn hơn 0.7, cho thấy

rằng các bin quan sát đều thể hiện được sự nh hưởng với các yu tố mà các bin này biểu diễn.

Như vậy kt qu phân tích nhân tố với các thang đo Quyt định gửi tiền cũng thể

hiện sự tin cậy cao, chỉ có một yu tố được đưa ra từ các bin quan sát của thang đo Quyt định gửi tiền.

Từ các kt qu phân tích yu tố trên, các yu tố lần lượt được tính toán giá trị trung

bình của điểm đánh giá được một yu tố đại diện cho các bin quan sát sử dụng trong

việc phân tích hồi quy và tương quan.các bin quan sát thể hiện thang đo, để có thể xác định

4.2.3 Phân tích hồi quy

Kt qu phân tích hồi quy nhằm xác định mức độ tác động của từng yu tố trong mô

hình với bin phụ thuộc là Quyt định gửi tiền. Các mức độ tác động này được xác định

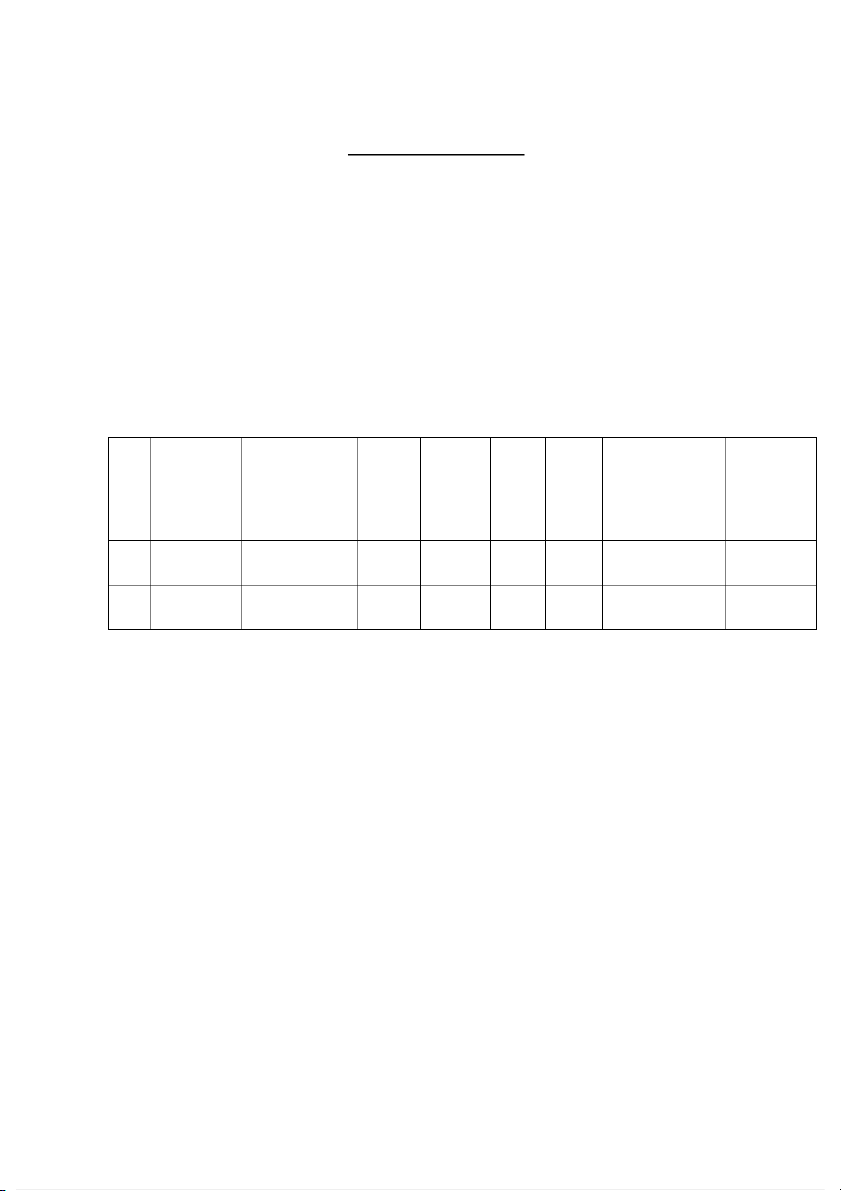

thông qua hệ số hồi quy. Mô hình hồi quy như sau:

QD = β0 + β1LS+ β2THNH+ β3CLDV + β4CSHD+ β5HTCTNH+ β6ANHT + β7CNNH + ei

Bảng 4.12: Kết quả phân tích hồi quy đa biến 39 Hệ số hồi quy Hệ số hồi Mô hình chưa chuẩn quy chuẩn T Sig. hoá hoá B Std. Beta Error Hằng số 0.064 0.245 0.259 0.796 LS 0.162 0.031 0.257 5.242 0.000 THNH 0.214 0.036 0.292 5.915 0.000 CLDV 0.227 0.036 0.321 6.258 0.000 CSHD 0.149 0.043 0.176 3.494 0.001 HTCTN 0.017 0.039 0.022 0.427 0.669 H AHNT 0.139 0.033 0.190 4.250 0.000 CNNH 0.101 0.037 0.130 2.748 0.006

R2 hiệu chỉnh = 0.522; Kiểm định F với giá trị Sig: 0.000

Nguồn: Kết quả xử lý số liệu trên phần mềm SPSS 23.

Từ kt qu bng trên, ta thấy rằng kiểm định F cho giá trị Sig. < 0.01, chứng tỏ l à

mô hình phù hợp và cùng với đó là R2 hiệu chỉnh có giá trị bằng 0.522; có nghĩa là mô hình

hồi quy gii thích được 52.2% sự bin thiên của bin phụ thuộc. Như vậy, mô hình có giá

trị gii thích ở mức khá cao. Bên cạnh đó ta nhận thấy yu tố “Hình thức chiêu thị của

ngân hàng” có giá trị Sig là 0.669 > 0.1, có giá trị Sig là 0.669 > 0.05, nên có thể kt luận

rằng yu tố này không có ý nghĩa thống kê. Còn các yu tố còn lại đều tác động đn Quyt

định gửi tiền do có giá trị Sig < 0,01. Từ những phân tích trên, ta có được phương trình

mô t sự bin động của các nhân tố tác động đn Quyt định gửi tiền như sau: QD= 0.257L +

S 0.292THNH+ 0.321CLDV + 0.176CSHD+ 0.190ANHT + 0.130CNNH Tóm tắt chương 4 40

Trong chương 4 tác gi đã trình bày kt qu của nghiên cứu từ số liệu sơ cấp thu thập được

thông qua việc kho sát khách hàng. Có nhiều kiểm định được thực hiện để đánh giá các

chỉ số liên quan đn mô hình như: Hệ số Cronbach’s Alpha, Phân tích nhân tố khám phá

EFA, Phân tích hệ số tương quan Pearson. Sau khi làm sạch loại bỏ các bin quan sát

không đạt yêu cầu, tin hành phân tích hồi quy bội để tìm ra phương trình tuyn tính của

mô hình. Tác gi thực hiện kiểm định Anova, tìm ra sự khác biệt về nhân khẩu học cũng

được đưa vào kiểm tra nhằm phát hiện ra những khác biệt từ yu tố này. Kt qu nghiên

cứu đã chỉ rõ những yu tố nào được đánh giá là quan trọng nhất. Tip theo sau chương 5

sẽ trình bày kt luận của nghiên cứu và một số hàm ý cho nhà qun trị. 41

CHƯƠNG 5: KẾT LUẬN VÀ HÀM Ý QUẢN TRỊ 5.1 Kết luận

Đề tà inghiên cứu về Các nhân tố tác động đn quyt định gửi tiền tit kiệm của khách

hàng cá nhân tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam là một vấn

đề cấp thit hiện nay khi mà sự cạnh tranh gay gắt giữa các ngân hàng trong hoạt động

huy động vốn, huy động tiền gửi tit kiệm đang ngày càng diễn ra gay gắt. Chính vì vậy,

tác gi đã thực hiện nghiên cứu nhằm đưa ra được các nhân tố tác động đn quyt định

gửi tiền tit kiệm của khách hàng cá nhân tại Ngân hàng Agribank. Căn cứ để tá

c gi xây dựng được mô hình nghiên cứu và đề xuất các nhân tố tác động là

dựa vào việc tổng hợp các nghiên cứu đi trước, tóm lược các m

ô hình của các nghiên cứu

đã sử dụng trong việc đánh giá về hoạt động chia sẻ tri thức. Dựa vào mô hình nghiên cứu

lý thuyt, tác gi đã thực hiện kho sát khách hàng hiện đã và đang gửi tiền tit kiệm tại

Ngân Agribank. Các phương pháp được sử dụng trong nghiên cứu là nghiên cứu định tính

và nghiên cứu định lượng.

5.1.1 Nghiên cứu định tính

Được thực hiện thông qua kỹ thuật tho luận nhóm tập trung nhằm khám phá, điều

chỉnh các thành phần của thang đo và thang đo quyt định gửi tiền.

5.1.2 Nghiên cứu định lượng

Được thực hiện thông qua kỹ thuật thit k bng câu hỏi kho sát bằng giấy và trực tip

kho sát khách hàng gửi tit kiệm giao dịch tại các quầy giao dịch của Ngân hàng Agribank

trên địa bàn thành phố Hồ Chí Minh ở thời điểm hiện tại. Tổng hợp và tin hành phân tích

thông qua phần mềm phân tích dữ liệu SPSS 23.0.

Kt qu phân tích nhân tố khám phá với các bin độc lập và phụ thuộc đều cho kt qu

có sự hội tụ cao của các nhân tố trong mô hình nghiên cứu, các kiểm định trong phân tích

nhân tố bao gồm KMO, Battlet, đều cho giá trị đạt được độ tin cậy cần thit. Các nhân tố

được trích ra từ phân tích các bin độc lập gồm có: Chất lượng dịch vụ; Thương hiệu ngân 42

hàng; Lãi suất; Ảnh hưởng người thân; Công nghệ ngân hàng; Hoạt động chiêu thị; Chính

sách huy động vốn, bin phụ thuộc là yu tố Quyt định gửi tiền.

Kt qu phân tích tương quan chỉ ra rằng giữa các bin độc lập thể hiện có sự tương

quan mạnh với bin phụ thuộc; đồng thời, các bin độc lập cũng có một số bin có sự tương

quan có mức ý nghĩa thống kê, mặc dù hệ số tương quan là không lớn. Do đó, việc phân

tích hồi quy cần chú ý đn hiện tượng đa cộng tuyn. Tuy nhiên, trong phân tích hồi quy,

giá trị các hệ số VIF của các nhân tố đều thấp, cho thấy hiện tượng đa cộng tuyn đã không xy ra.

Kt qu phân tích hồi quy đã cho thấy, các yu tố trong mô hình nghiên cứu có thể gii

thích được 52,2% sự bin thiên về quyt định gửi tiền tit kiệm của khách hàng cá nhân

tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, một t lệ tương đối cao

cho thấy sự phù hợp của mô hình lý thuyt với dữ liệu thực t là khá tốt. Các kiểm định hồi quy là đm bo.

Bằng việc sử dụng công cụ phân tích là phần mềm SPSS, tác gi có được kt qu nghiên

cứu ở chương 4. Theo đó, thực hiện việc đo lường, đánh giá mức độ nh hưởng của các

nhân tố tác động đn quyt định gửi tiền tit kiệm của khách hàng cá nhân tại Ngân hàng

Agribank, đồng thời thực hiện việc kiểm định thang đo, thit lập phương trình hồi quy về quyt định gửi tiền.

Trong chương này, dựa trên các thông tin được chọn lọc từ quá trình phân tích và kt

qu thu được, ta sẽ bàn luận đn việc ứng dụng kt qu đề tài vào thực tiễn, từ đó đề xuất

các gii pháp, chính sách nhằm thu hút tiền gửi tit kiệm của Ngân hàng Agribank, góp

phần gia tăng nguồn vốn huy động tại ngân hàng.

5.2 Hàm ý quản trị hằm nâng cao hiệu quả huy động vốn đối với khách hàng cá nhân

của các ngân hàng Agribank trong thời gian tới.

5.2.1 Chất lượng dịch vụ

- Agribank cần thường xuyên tổ chức các khóa đào tạo kỹ năng nghiệp vụ chuyên môn

cũng như các tình huống xử lý giao dịch và kỹ năng thuyt phục và lắng nghe khách hàng. 43

Đặc biệt là đối với các nhân viên ở bộ phận giao dịch cũng như bộ phận huy động vốn

nhằm nâng cao hơn nữa chất lượng dịch vụ của ngân hàng.

- Tổ chức các lớp tập huấn về tâm lý khách hàng và tạo tình thân với khách hàng như mời

các ging viên ở các trường tâm lý học về ging dạy.

- Có những chính sách đãi ngộ, thưởng phạt hợp lý để khuyn khích nhân viên làm việc tốt hơn.

- Đánh giá chất lượng cán bộ thông qua chất lượng cũng như hiệu qu của công việc,

chuyên môn hóa công việc theo đúng trình độ kỹ năng để phát huy hiệu qu nguồn nhân lực.

5.2.2 Thương hiệu ngân hàng

Việc qung bá hình nh của Agribank kèm theo logo nhận diện với mức độ thường xuyên

hơn sẽ khin khách hàng quen và ghi nhớ với hình nh logo của Agribank.

Chú trọng nghiên cứu thị trường, đối thủ cạnh tranh, khách hàng về các mặt doanh số, thị

phần, mạng lưới ngân hàng, mặt bằng lãi suất, phí dịch vụ, các hoạt động qung cáo, thái

độ phục vụ khách hàng, khách hàng tiềm năng… để từ đó đề xuất các gii pháp kinh doanh phù hợp.

Đẩy mạnh công tác thông tin tuyên truyền tạo hình nh tích cực và nổi bật của ngân hàng.

Để cho khách hàng có một cách nhìn cụ thể hơn về ngân hàng và các sn phẩm cung ứng

của ngân hàng. Hoạt động marketing phi tạo ra được những đặc điểm, hình nh của

Agribank để thấy rõ sự khác biệt so với các ngân hàng. Đồng thời nên tăng cường qung

cáo trên các phương tiện truyền thông đại chúng bằng hình nh, bài vit, phóng sự, in thông

tin qung cáo về Agribank lên các sn phẩm phát trực tip đn tay khách hàng như quạt

giấy, túi đi siêu thị, tập vở, vit… hay tài trợ cho các chương trình trên truyền hình được

nhiều người quan tâm như các chương trình ủng hộ người nghèo vượt khó như: “Vượt lên

chính mình”, “Chắp cánh ước mơ”, ủng hộ gia đình có nhân thân bị nhiễm chất độc màu

da cam, trợ giúp người già, tàn tật, trẻ em mồ côi…

Xây dựng hình nh và thương hiệu của ngân hàng, thương hiệu mạnh sẽ đem lại niềm tin 44

cho khách hàng, khin họ không ngừng ngại khi quyt định chọn Agribank để giao dịch.

Agribank cần phi lưu ý đn việc xây dựng trụ sở làm việc phi thực sự rộng rãi, tạo sự tiện