Sáp nhập và Thâu tóm (M&A) môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Ngay cả khi đạt được thỏa thuận hữu nghị, hội đồng quản trị của công ty mục tiêu vẫn có nghĩa vụ xem xét các đề nghị khác cho đến khi cổ đông của công ty mục tiêu đưa ra sự phê duyệt cuối cùn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Slide 2: Takeover Options (Các lựa chọn thâu tóm)

Friendly Deal (Thỏa thuận hữu nghị):

Năm 2007, Enterprise mua lại Vanguard (Alamo & National) –

cả hai đều là công ty tư nhân.

Giai đoạn 2008-2009, Pfizer đồng ý mua lại Wyeth.

Unsolicited “Friendly” Bid (Đề nghị hữu nghị không được yêu cầu):

Năm 2008, Microsoft đưa ra đề nghị mua Yahoo.

Hostile Bid (Đề nghị thù địch):

Năm 2006, Oracle thực hiện thâu tóm thù địch đối với Peoplesoft.

Slide 3: Fiduciary Out (Điều khoản ủy thác)

Ngay cả khi đạt được thỏa thuận hữu nghị, hội đồng quản trị

của công ty mục tiêu vẫn có nghĩa vụ xem xét các đề nghị khác cho

đến khi cổ đông của công ty mục tiêu đưa ra sự phê duyệt cuối cùng.

Hệ quả đối với bên đưa ra đề nghị:

Họ cần phải chuẩn bị để phản ứng với các đối thủ cạnh tranh khác.

Slide 4: Merger Negotiations (Đàm phán sáp nhập)

No Shop Provisions (Điều khoản không tìm kiếm):

oYêu cầu công ty mục tiêu không được tìm kiếm các đề

nghị khác sau khi bên mua đưa ra đề nghị.

oMục đích là để tránh việc bên mua đầu tư tài nguyên vào

thương vụ và tạo ra giá trị cho công ty mục tiêu nhưng

sau đó mất thương vụ vào tay bên khác.

Hội đồng quản trị thường được phép phản hồi các đề

nghị không được yêu cầu:

oNếu không, họ có thể bị kiện.

Phí chấm dứt hợp đồng:

oBên mua có thể yêu cầu phí chấm dứt nếu bên ban đầu

không phản hồi các đề nghị mới và tham gia đấu giá.

Slide 5: Termination Fees (Phí chấm dứt hợp đồng)

Phí được thanh toán nếu công ty mục tiêu cuối cùng

được bán cho bên khác. Ví dụ:

oWyeth (AHP): Nhận 1,8 tỷ USD khi Pfizer vượt qua trong

cuộc đấu giá để mua lại Warner Lambert.

Pfizer có được sản phẩm Lipitor từ thương vụ này.

oT-Mobile: Sau khi thương vụ với AT&T thất bại, T-Mobile nhận được 4 tỷ USD.

Slide 6: Merger Negotiations (cont.) – (Đàm phán sáp nhập, tiếp theo)

Go Shop Provisions (Điều khoản cho phép tìm kiếm khác):

oBên mua đưa ra đề nghị và yêu cầu công ty mục tiêu tìm kiếm các bên mua khác.

oTránh những cáo buộc từ cổ đông không hài lòng rằng đề

nghị của bên mua không cạnh tranh hoặc không đạt giá

trị thị trường đầy đủ. Ví dụ:

oRipplewood Holdings đưa ra đề nghị 14 USD/cổ phiếu với Maytag.

oMaytag sử dụng điều khoản "go shop" và cuối cùng đạt

thỏa thuận 21 USD/cổ phiếu với Whirlpool.

oRipplewood nhận 41 triệu USD phí phá vỡ thỏa thuận.

oThương vụ này là một "win-win" cho tất cả các bên.

Slide 7: Merger Negotiations (cont.) – (Đàm phán sáp nhập, tiếp theo)

Go Shop Clauses (Điều khoản cho phép tìm kiếm):

oĐặc biệt quan trọng trong các thương vụ mua lại do ban quản lý thực hiện.

oGiúp trấn an nhà đầu tư rằng hội đồng quản trị đang tìm

kiếm thỏa thuận tốt nhất.

oThường cung cấp thời gian tìm kiếm từ 30-50 ngày. Chỉ trích:

oMột số ý kiến cho rằng khoảng thời gian này là không đủ.

oBị xem như cách để hội đồng quản trị "tránh trách nhiệm".

Phí phá vỡ thỏa thuận:

oThường rất cao trong các thương vụ áp dụng điều khoản "go shop".

Slide 8: Example (Ví dụ)

Thương vụ Michael Dell & Silver Lake bid for Dell Computer (2013):

oDell Computer được mua lại với mức giá cao hơn 37% so

với giá cổ phiếu trước đó.

oCó các đề nghị cạnh tranh từ Carl Icahn và Blackstone Group.

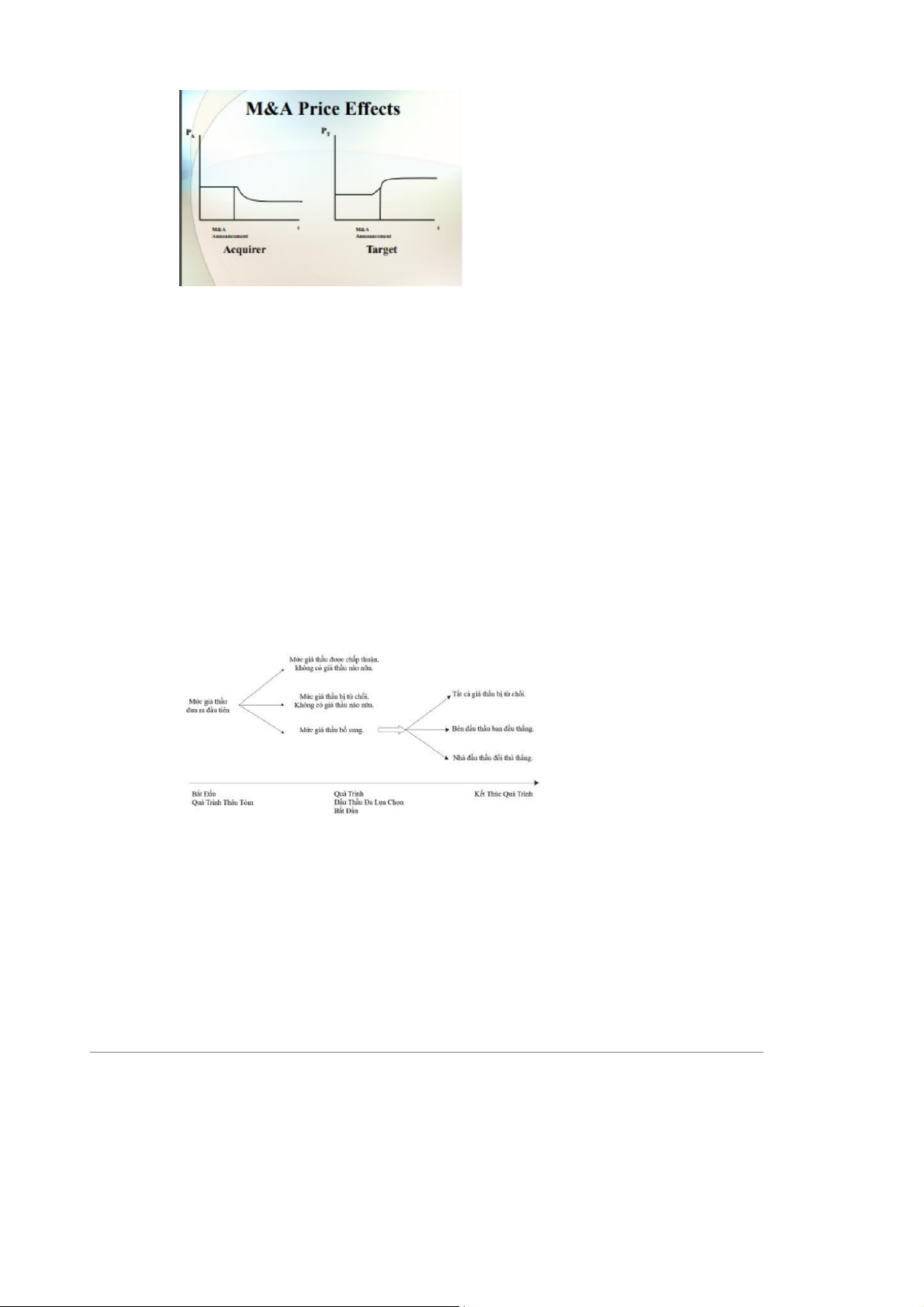

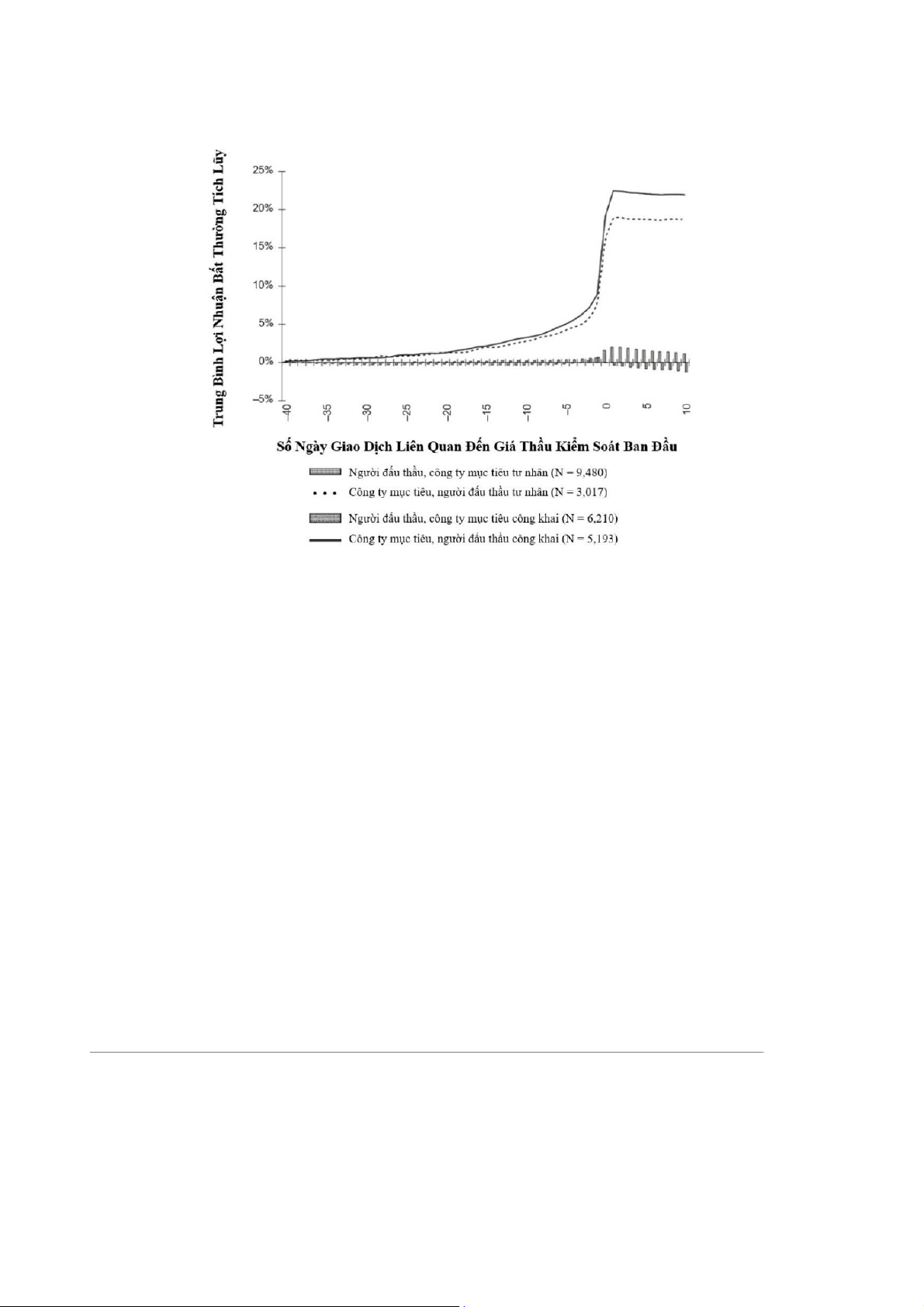

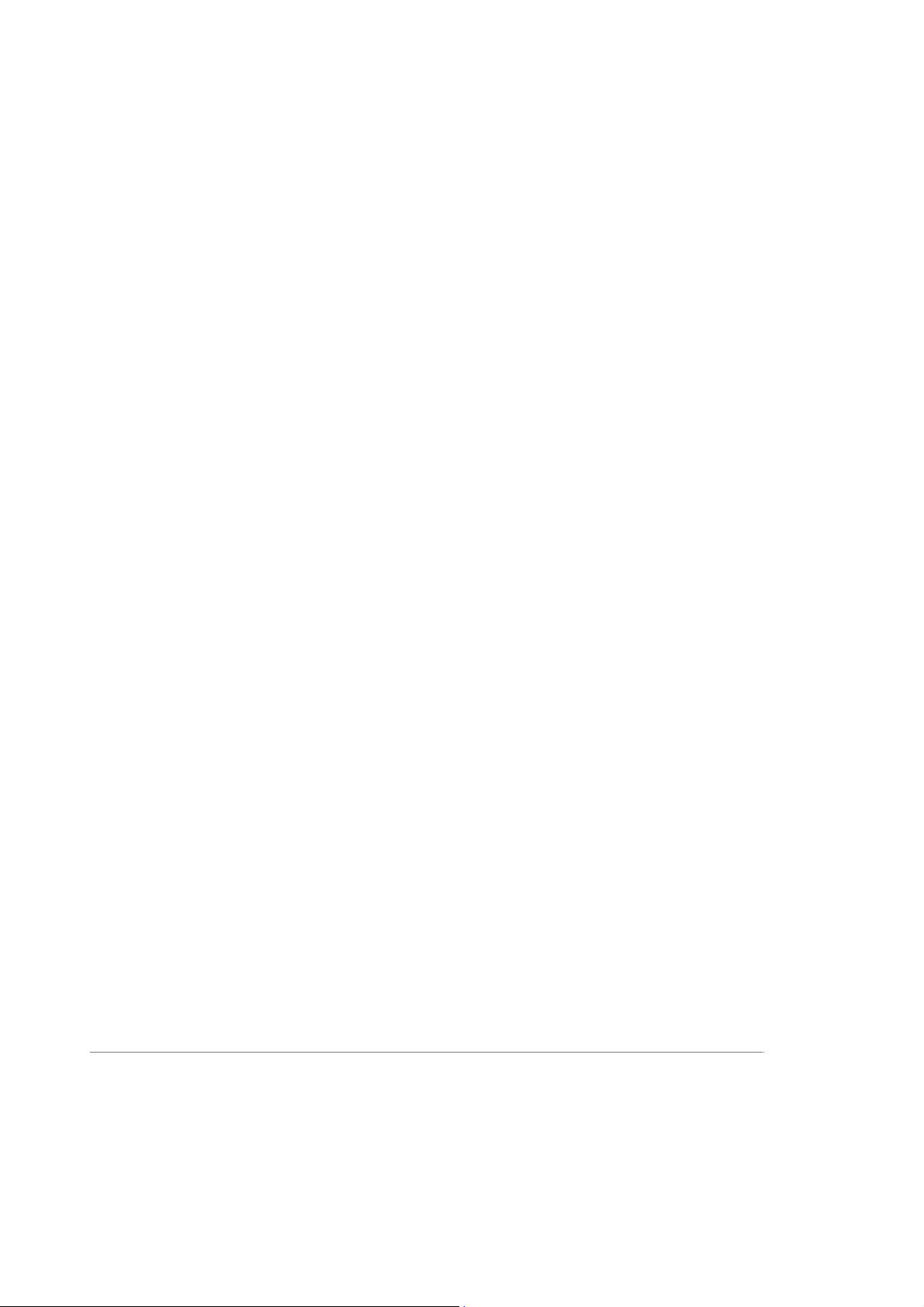

Slide 9: Price Effects after Bid (Tác động giá cổ phiếu sau khi đưa ra đề nghị)

Giá cổ phiếu của bên mua thường giảm.

oNếu bên mua rút lại đề nghị, giá cổ phiếu của họ thường tăng lên.

Giá cổ phiếu của công ty mục tiêu tăng lên.

oNếu bên mua rút lại đề nghị, giá cổ phiếu của công ty mục tiêu có thể giảm.

Slide 10: M&A Price Effects (Tác động giá trong Sáp nhập và Mua lại)

PA (Price Acquirer - Giá bên mua):

oThể hiện sự thay đổi giá cổ phiếu của bên mua trong giai

đoạn công bố thông tin về sáp nhập hoặc mua lại.

PT (Price Target - Giá mục tiêu):

oThể hiện sự thay đổi giá cổ phiếu của công ty mục tiêu trong cùng giai đoạn.

Thời điểm công bố thông tin M&A (Sáp nhập và Mua lại):

oMảng ảnh hưởng giá cổ phiếu có thể là sự phản ứng của

thị trường sau khi công bố về thỏa thuận sáp nhập hoặc mua lại.

Slide 11: Takeover Contest Process (Quy trình cuộc thi thâu tóm)

Chấp nhận đề nghị, không có thêm đề nghị khác.

Từ chối đề nghị, không có thêm đề nghị khác.

Các đề nghị bổ sung.

Đề nghị ban đầu.

Tất cả các đề nghị bị từ chối.

Người đưa ra đề nghị ban đầu thắng.

Người đưa ra đề nghị đối thủ thắng.

Quá trình bắt đầu thâu tóm.

Quá trình thâu tóm với nhiều đề nghị bắt đầu. Kết thúc quá trình.

Slide 12: Toe Holds, Runups, and Bid Jumps (Tầm ảnh hưởng,

Tăng giá và Nhảy giá trong thâu tóm)

Slide 13: Takeover Tactics (Chiến thuật thâu tóm)

Takeover Tactics (Chiến thuật thâu tóm):

oEstablishing a Toehold (Thiết lập tầm ảnh hưởng):

Cho phép mua cổ phiếu của công ty mục tiêu với giá thấp hơn.

Có thể giảm chi phí trung bình của việc thâu tóm.

Có thể mua thêm cổ phiếu mà không phải trả mức giá thâu tóm cao.

Mang lại sức ép đối với ban quản trị công ty mục tiêu.

Các loại Tầm ảnh hưởng (Toeholds):

oNgắn hạn: Giữ dưới 6 tháng từ ngày đưa ra đề nghị.

oDài hạn: Giữ trên 6 tháng từ ngày đưa ra đề nghị.

Slide 14: Toehold Frequency (Tần suất tầm ảnh hưởng):

oBetton, Eckbo và Thornburn (2007) chỉ ra rằng tầm

ảnh hưởng xuất hiện trong 13% các thương vụ thâu tóm.

oĐiều bất ngờ là tầm ảnh hưởng ngắn hạn chỉ xuất

hiện trong 2% các thương vụ!

Slide 15: Toehold Costs (Chi phí của Tầm ảnh hưởng)

Disclosure (Công bố thông tin):

oBên mua phải công bố trong vòng 10 ngày sau khi sở hữu

5% cổ phần của công ty mục tiêu.

Chi phí liên quan đến khả năng thất bại của đề nghị:

oNếu đề nghị không thành công, giá cổ phiếu có thể giảm

và bên mua có thể phải bán lại số cổ phiếu đã mua với

giá thấp hơn, gây thiệt hại tài chính.

Công bố theo Đạo luật Williams (Williams Act):

oViệc công bố có thể làm yếu thế bên mua so với các đối thủ cạnh tranh.

oCó thể không nhận được phí chấm dứt hợp đồng nếu công

ty mục tiêu bị bán cho một bên khác – ban quản trị công

ty mục tiêu có thể coi việc sở hữu tầm ảnh hưởng là hành động thù địch.

Slide 16: Toehold Size Not as Big or as Frequently Used as

One Would Think (Kích thước của Tầm ảnh hưởng không lớn

hoặc không được sử dụng thường xuyên như người ta nghĩ)

Jennings và Mazzeo (1993), cũng như Betton & Eckbo (2000):

oĐã phát hiện ra rằng tầm ảnh hưởng trung bình thấp hơn

ngưỡng 5% cần phải công bố.

oCần lưu ý rằng số cổ phiếu thực tế mà bên mua sở hữu có

thể lớn hơn 5% vì sau khi đạt 5%, họ có thể tiếp tục mua

thêm cổ phiếu trong vòng 10 ngày mà không phải công

bố thông tin ngay lập tức.

Slide 17: Toeholds Result in Lower Premiums (Tầm ảnh

hưởng dẫn đến mức phí thâu tóm thấp hơn)

Betton & Eckbo (2000):

oCác tầm ảnh hưởng dẫn đến mức phí thâu tóm thấp hơn.

oCách mà tầm ảnh hưởng giúp tiết kiệm chi phí là:

A) Mua một phần cổ phiếu mà không phải trả phí thâu tóm.

B) Đề nghị thâu tóm được đưa ra với mức phí thấp hơn.

Vì vậy, bên mua có động lực để thiết lập tầm ảnh hưởng,

nhưng nhiều bên lại chọn không thiết lập tầm ảnh hưởng hoặc

giữ tầm ảnh hưởng ở mức thấp hơn mức có thể.

Slide 18: Why Bidders Do Not Max Out Toeholds? (Tại sao các

bên mua không tối đa hóa tầm ảnh hưởng?)

Nguy cơ bị kẹt lại với cổ phiếu nếu đề nghị không thành công:

oĐặc biệt nếu thương vụ thất bại do sự phản đối từ ban

quản trị công ty mục tiêu, tầm ảnh hưởng có thể gây rủi ro lớn cho bên mua.

Quản lý thận trọng về việc nắm giữ tầm ảnh hưởng lớn:

oNếu thương vụ không thành công, cổ phiếu của công ty

mục tiêu có thể giảm giá, và bên mua có thể phải bán

tầm ảnh hưởng với mức thua lỗ.

Slide 19: Runup and Announcement Period Returns (Tăng giá

trước và lợi nhuận giai đoạn công bố)

Slide 20 Runup & Markup Runup:

oLà sự tăng giá cổ phiếu của công ty mục tiêu trước khi đề

nghị thâu tóm được công bố.

oĐiều này có thể phản ánh thông tin bị rò rỉ hoặc thị

trường dự đoán thương vụ sẽ xảy ra. Markup:

oLà mức giá mà đề nghị thâu tóm đưa ra cao hơn so với

giá cổ phiếu vào thời điểm công bố (bao gồm cả phần tăng giá trước đó).

Công thức Premium (Mức phí thâu tóm): oPremium = Runup + Markup

SLIDE 21 Hostile Bids (Đề nghị thù địch)

Asymmetry of Information (Bất đối xứng thông tin):

oBên mua phải đưa ra đề nghị mà không có quyền truy

cập vào thông tin nội bộ của công ty mục tiêu như trong

các thương vụ hữu nghị.

oPhải dựa vào dữ liệu công khai để đánh giá giá trị công ty mục tiêu.

Lợi thế của công ty mục tiêu:

oCông ty mục tiêu ở vị thế tốt hơn để đánh giá giá trị thực

sự của mình so với bên mua.

oĐiều này tạo bất lợi cho bên mua trong các đề nghị thù địch.

Slide 22: Merger Arbitrage (Chênh lệch giá trong sáp nhập)

Slide 23: Arbitrage & M&A (Chênh lệch giá & Sáp nhập):

oRiskless Arbitrage (Chênh lệch giá không rủi ro):

Mua và bán cùng một tài sản ở các thị trường khác

nhau với mức giá khác nhau.

oRisk Arbitrage (Chênh lệch giá rủi ro):

Mua cổ phiếu của các công ty mục tiêu tiềm năng

hoặc đang được thâu tóm và có thể bán cổ phiếu của bên mua.

Các quỹ đầu tư chuyên thực hiện M&A Arbitrage:

oCác nhà đầu tư tập trung cổ phiếu thành các khối lớn,

giúp dễ dàng thực hiện các giao dịch mua bán lớn.

Slide 24: Merger Arbitrage:

oĐôi khi còn được gọi là “arbitrage dựa trên sự kiện” (event-driven arbitrage).

Slide 25: M&A Price Effects

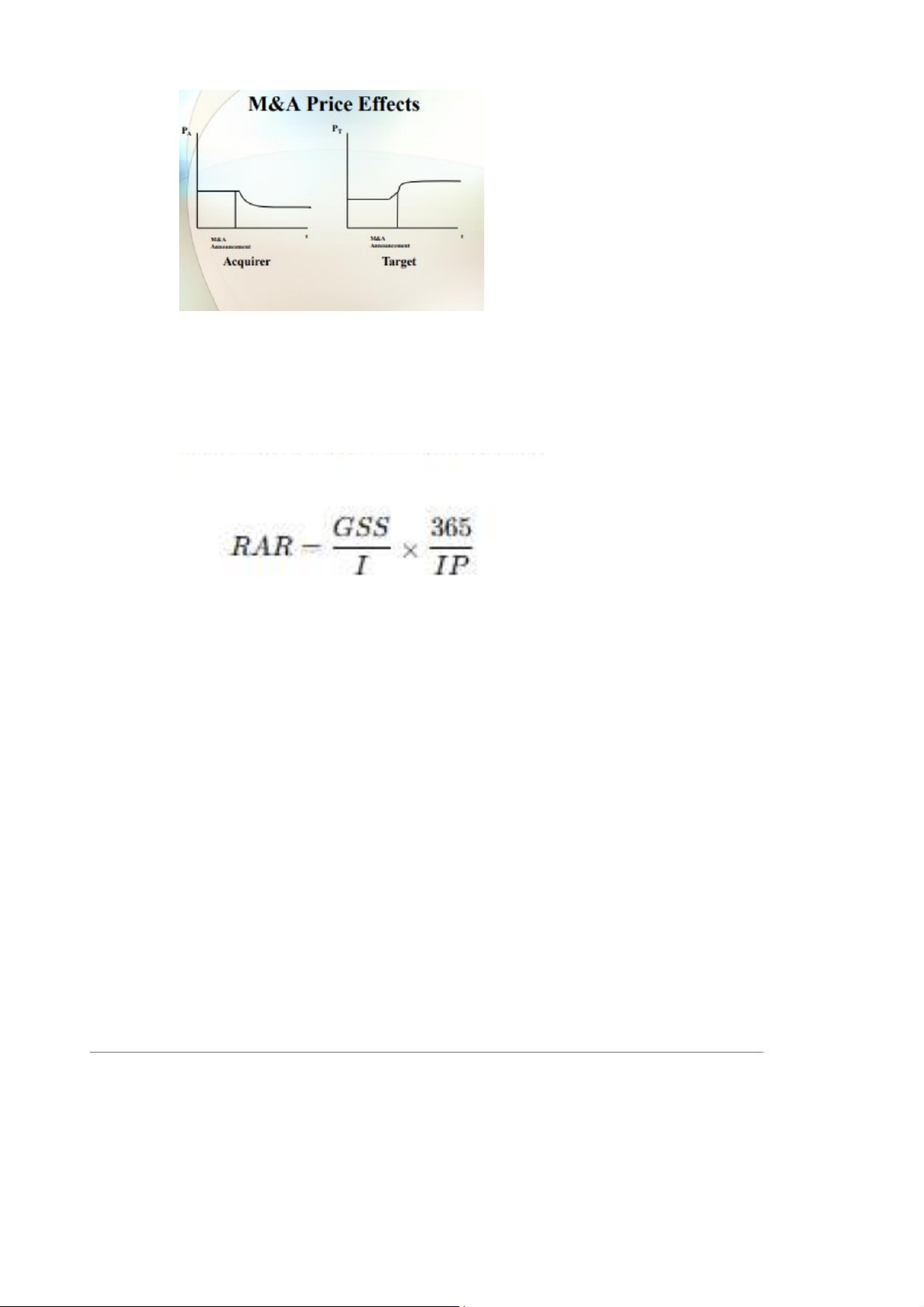

Slide 26: Risk Arbitrage Return (Lợi nhuận từ chênh lệch giá rủi ro)

Công thức lợi nhuận hàng năm hóa của nhà đầu tư

chênh lệch giá rủi ro (RAR): Trong đó:

oRAR: Lợi nhuận hàng năm hóa từ chênh lệch giá rủi ro.

oGSS: Chênh lệch giá cổ phiếu gộp (Gross Stock Spread).

oI: Khoản đầu tư của nhà đầu tư chênh lệch giá.

oIP: Thời gian đầu tư (tính bằng số ngày từ khi đầu tư đến

ngày hoàn tất thương vụ).

Slide 27: Chênh lệch giá cổ phiếu gộp (GSS): GSS = OP – MB Trong đó:

OP: Giá đề nghị mua (Offer Price).

MP: Giá thị trường (Market Price).

Slide 28: Risk Arbitrage Return (cont.) – (Lợi nhuận từ chênh

lệch giá rủi ro, tiếp tục)

Lợi nhuận từ chênh lệch giá không chỉ đến từ chênh lệch giá mua cổ phiếu:

oPhần lợi nhuận từ việc mua cổ phiếu mục tiêu ở mức giá

thấp và bán ra ở giá cao hơn là một mặt của chênh lệch giá M&A.

oMặt khác là từ các giao dịch bán khống.

Slide 29: Ví dụ minh họa: oGiả định:

Cổ phiếu mục tiêu đang được giao dịch ở mức giá $19 (Pt = $19).

Bên mua đang giao dịch ở mức giá $15 (Pa = $15).

Bên mua đề nghị 2 cổ phiếu của mình để đổi lấy

1 cổ phiếu của công ty mục tiêu.

Phí thâu tóm (Premium) = (2 X 15) = $30 - $19 = $11 (58%)

Ảnh hưởng của tin đồn và công bố:

Giá cổ phiếu mục tiêu có thể tăng lên $24 trước khi nhà đầu tư

chênh lệch giá có thể mua.

Sau đó giá cổ phiếu bên mua có thể giảm xuống $13 trước khi bán khống.

Slide 30: Risk Arbitrage Return (cont.) – (Lợi nhuận từ chênh

lệch giá rủi ro, tiếp tục)

Ví dụ minh họa chi tiết: oGiả định:

Nhà đầu tư mua 100 cổ phiếu mục tiêu với giá $24/cổ phiếu.

Đồng thời, nhà đầu tư bán khống 200 cổ phiếu

của bên mua với giá $13/cổ phiếu.

Tính toán lợi nhuận từ giao dịch:

oChi phí mua cổ phiếu mục tiêu: 100 × 24 = 2,400

oThu nhập từ bán khống cổ phiếu bên mua: 200 × 13 = 2,600

oLợi nhuận tổng: 2,600 − 2,400 = 200 USD

Kết quả sau khi thương vụ hoàn tất:

oNhà đầu tư nhận được 200 cổ phiếu của bên mua

(tương đương với 100 cổ phiếu mục tiêu ban đầu).

oSố cổ phiếu này được dùng để trả lại cho giao dịch bán khống.

Slide 31: Risk Arbitrage Return (cont.) – (Lợi nhuận từ chênh

lệch giá rủi ro, tiếp tục)

Tính toán lợi nhuận hàng năm hóa: oGiả định:

Lợi nhuận từ giao dịch: $200.

Chi phí đầu tư ban đầu: $2,400.

Thời gian hoàn tất giao dịch: 150 ngày. oCông thức: Kết luận:

Thương vụ càng được hoàn tất nhanh chóng, lợi nhuận hàng năm hóa càng cao.

Slide 32: Risk Arbitrage Return (cont.) – (Lợi nhuận từ chênh

lệch giá rủi ro, tiếp tục)

Ảnh hưởng của giá mua cổ phiếu mục tiêu đến lợi nhuận: oVí dụ:

Nếu nhà đầu tư mua cổ phiếu mục tiêu ở mức giá

thấp hơn, chẳng hạn $20/cổ phiếu thay vì $24/cổ phiếu.

Tính toán lợi nhuận:

Chi phí mua cổ phiếu mục tiêu: 100×20=2,000 USD

-Thu nhập từ bán khống cổ phiếu bên mua: 200 × 13 = 2,600 USD

Lợi nhuận tổng: 2,600−2,000=600 USD Kết luận:

oMua cổ phiếu mục tiêu ở mức giá càng gần với giá trước

khi công bố thông tin, lợi nhuận từ chênh lệch giá càng cao.

Slide 33: Sources of Risk in Risk Arbitrage (Các nguồn rủi ro

trong chênh lệch giá rủi ro)

Khả năng thương vụ bị hủy bỏ:

oMôi trường tài chính có thể thay đổi:

Các thương vụ liên quan đến vốn cổ phần tư nhân

thường có điều khoản cho phép hủy bỏ nếu điều

kiện tài chính không thuận lợi.

Ví dụ: Khủng hoảng tín dụng dưới chuẩn năm 2007

dẫn đến việc lãi suất tăng, khiến nhiều thương vụ

trở nên không khả thi về mặt kinh tế.

Ví dụ cụ thể: Cerberus Capital rút khỏi thương vụ mua lại United Rentals.

Nguy cơ thay đổi điều kiện tài chính:

oCác ngân hàng có thể vẫn sẵn sàng cung cấp vốn vay

nhưng ở mức lãi suất cao hơn, gây áp lực cho bên mua.

Slide 34: Sources of Arbitrage Risk: Deal Cancellation (Các

nguồn rủi ro chênh lệch giá: Hủy bỏ thương vụ)

Không đạt được phê duyệt từ cơ quan quản lý: oVí dụ:

Năm 2006, thương vụ sáp nhập trị giá 17 tỷ USD

giữa PSE&G (công ty tiện ích lớn nhất New Jersey)

và Exelon Corp (Chicago) không được Hội đồng Tiện ích New Jersey phê duyệt.

Lý do: Lo ngại rằng công ty sáp nhập sẽ làm tăng

giá khí đốt và điện tại New Jersey.

Thương vụ AT&T mua lại T-Mobile cũng không nhận

được sự chấp thuận chống độc quyền.

Kích hoạt điều khoản thay đổi bất lợi quan trọng

(Material Adverse Change Clause):

oBên mua có thể lập luận rằng đã xảy ra một thay đổi

quan trọng ở công ty mục tiêu, cho phép họ rút khỏi thương vụ.

Slide 35: Arbitrage Research (Nghiên cứu về chênh lệch giá)

Dukes, Frohlich, và Ma (1992):

oPhân tích 761 thương vụ mua lại bằng đấu giá từ năm 1971 đến 1985.

oKết quả cho thấy các nhà đầu tư chênh lệch giá đạt mức lợi nhuận 220%.

Jindra và Walking (1999):

oPhân tích các thương vụ mua lại bằng đấu giá từ năm 1971 đến 1995.

oKết quả cho thấy mức lợi nhuận vượt hơn 100%.

Slide 36: Arbitrage & Bidder Downward Price Reactions after

Bid (Chênh lệch giá và phản ứng giảm giá cổ phiếu bên mua

sau đề nghị thâu tóm)

Nhà đầu tư chênh lệch giá đóng vai trò quan trọng

trong việc giảm giá cổ phiếu bên mua:

oHọ dự đoán rằng thị trường sẽ phản ứng tiêu cực, dẫn đến

việc họ bán khống cổ phiếu của bên mua.

oChính hoạt động bán khống này có thể làm giá cổ phiếu bên mua giảm mạnh hơn.

Hiện tượng tự củng cố:

oHoạt động bán khống từ nhà đầu tư chênh lệch giá có thể

dẫn đến việc giá cổ phiếu giảm đúng như dự đoán ban đầu của họ.

Câu hỏi nghiên cứu:

oLiệu các nghiên cứu có ủng hộ mối quan hệ này?

Slide 37: Arbitrage and Stock Price Movements (Chênh lệch

giá và biến động giá cổ phiếu)

Mitchell, Pulvino, và Stafford (2004):

oPhân tích 2.130 thương vụ sáp nhập từ năm 1994 đến năm 2000. oPhát hiện ra rằng:

Một nửa áp lực giảm giá cổ phiếu của bên mua là do

hoạt động bán khống của các nhà đầu tư chênh lệch giá.

Slide 38: Case Study: United Rentals Cancellation (Nghiên

cứu trường hợp: Hủy bỏ thương vụ United Rentals)

Tháng 11/2007: Cerberus Capital (do Stephen Feinberg điều

hành) từ chối hoàn tất thương vụ mua lại trị giá 4 tỷ USD với

United Rentals (URI), trừ khi URI đồng ý với mức giá thấp hơn.

Điều khoản phí phá vỡ ngược (Reverse Breakup Fee):

oHai bên đồng ý rằng nếu Cerberus rút lui, họ sẽ phải trả

cho URI khoản phí phá vỡ 100 triệu USD.

Thư của Cerberus gửi URI:

oLý do từ chối tiếp tục thương vụ là sau khi cân nhắc kỹ

lưỡng, họ không sẵn sàng tiến hành giao dịch theo các

điều khoản đã thỏa thuận.

oĐề xuất hai hướng giải quyết:

Thương lượng lại các điều khoản giao dịch.

Hoàn tất việc thanh toán khoản phí phá vỡ trị giá 100 triệu USD.

Slide 39-40: Cerberus Capital Management’s Letter to United

Rentals (Thư của Cerberus Capital Management gửi United Rentals) 14 tháng 11 năm 2007 United Rentals, Inc. Five Greenwich OfÏce Park Greenwich, Connecticut 06831

Chú ý: Roger E. Schwed, Tổng cố vấn

Re: Thỏa thuận và Kế hoạch Sát nhập giữa RAM Holdings, Inc.

("Parent"), RAM Acquisition Corp. ("Merger Sub") và United Rentals,

Inc. ("URI") ký ngày 22 tháng 7 năm 2007 ("Thỏa thuận")

Thưa ông Schwed: Chúng tôi viết thư liên quan đến Thỏa thuận nêu

trên. Như ông đã biết, trong quá trình đàm phán Thỏa thuận và các

tài liệu bổ sung, các bên đã đồng ý rằng trách nhiệm tối đa của

chúng tôi trong trường hợp chúng tôi không thực hiện giao dịch sẽ là

việc thanh toán Phí Chấm dứt của Parent (như được định nghĩa trong

Thỏa thuận) với số tiền là 100 triệu đô la. Khía cạnh này của giao

dịch được ghi nhận tại, trong số các nơi khác, Điều 8.2(e) của Thỏa

thuận, câu cuối cùng của điều này ghi như sau: "Trong bất kỳ trường

hợp nào, dù Thỏa thuận này có bị chấm dứt theo bất kỳ điều khoản

nào hay không, Parent, Merger Sub, Bên bảo lãnh hoặc các thực thể

liên quan đến Parent, riêng lẻ hoặc tổng thể, sẽ không phải chịu bất

kỳ trách nhiệm nào vượt quá Phí Chấm dứt của Parent [$100] cho

bất kỳ hoặc tất cả các tổn thất hoặc thiệt hại liên quan đến hoặc

phát sinh từ Thỏa thuận này hoặc các giao dịch được dự kiến bởi

Thỏa thuận này, bao gồm các vi phạm của Parent hoặc Merger Sub

đối với bất kỳ đại diện, bảo đảm, nghĩa vụ hoặc thỏa thuận nào chứa

trong Thỏa thuận này, và trong bất kỳ trường hợp nào Công ty sẽ

không tìm kiếm biện pháp công bằng hoặc tìm cách thu hồi bất kỳ

thiệt hại tiền bạc nào vượt quá số tiền này từ Parent, Merger Sub,

Bên bảo lãnh hoặc bất kỳ Bên liên quan nào của Parent hoặc bất kỳ

Đại diện nào của họ." Slide 40

Xét đến những điều đã nêu trên và sau khi cân nhắc kỹ lưỡng, chúng

tôi xin thông báo rằng Parent và Merger Sub không sẵn sàng tiến

hành việc mua lại URI theo các điều khoản được nêu trong Thỏa

thuận. Dựa trên quan điểm này cùng các quyền và nghĩa vụ của các

bên theo Thỏa thuận và các tài liệu liên quan, chúng tôi nhận thấy có hai hướng đi như sau:

1. Nếu URI quan tâm đến việc thảo luận lại các điều khoản giao

dịch giữa hai công ty chúng ta, chúng tôi sẵn sàng tham gia

vào một cuộc đối thoại mang tính xây dựng với quý vị và các

đại diện mà quý vị lựa chọn trong thời gian sớm nhất có thể.

Chúng tôi có thể sẵn sàng gặp gỡ trực tiếp hoặc trao đổi qua

điện thoại với URI và các đại diện của quý vị ngay lập tức. Để

theo đuổi hướng đi này, chúng tôi cần đạt được sự đồng thuận

về các điều khoản sửa đổi trong vòng vài ngày tới.

2. Nếu quý vị không quan tâm đến việc theo đuổi các cuộc thảo

luận như vậy, chúng tôi sẵn sàng sắp xếp, với điều kiện có đầy

đủ tài liệu thích hợp, việc thanh toán khoản 100 triệu USD phí

chấm dứt hợp đồng của Parent.

Chúng tôi mong nhận được phản hồi từ quý vị. Trân trọng, RAM HOLDINGS, INC. Ký bởi: /s/ Steven F. Mayer Steven F. Mayer Chủ tịch

Slide 41: The Casual Pass (Đề nghị thăm dò) Khái niệm:

oLà khi bên mua đưa ra một lời mời chào hữu nghị trước

khi chính thức thực hiện một đề nghị thù địch.

Lý do thực hiện:

oThường được sử dụng khi bên mua không chắc chắn về

phản ứng của công ty mục tiêu. Rủi ro:

oCó thể phản tác dụng vì điều này cảnh báo trước cho công ty mục tiêu.

oBan quản trị của công ty mục tiêu thường được khuyến

cáo không thảo luận về các thương vụ này với bên mua

để tránh hiểu lầm ý định.

Slide 42: Hostile Merger Tactics • Bear Hugs • Tender Offers • Proxy Fights Silde 43: Bear Hugs Silde 44: Bear Hugs

Người mua đưa đề nghị trực tiếp đến Ban Giám đốc của công ty mục tiêu Đi kèm lời đe dọa:

oĐề nghị rằng nếu không chấp nhận, một thương vụ thâu

tóm thù địch sẽ được thực hiện.

Trách nhiệm pháp lý của Ban Giám đốc:

oPhải xem xét đề nghị một cách cẩn trọng và kỹ lưỡng.

oTuy nhiên: Ban Giám đốc không có nghĩa vụ pháp lý phải bán công ty

Silde 45: Ví dụ về chiến thuật "Ôm gấu" (Bear Hug)

Tháng 1/2014: Charter Communications đã gửi một lá thư "ôm

gấu" đến Chủ tịch Hội đồng Quản trị của Time Warner Cable.

Năm 2007: Oracle đã gửi một lá thư "ôm gấu" đến BEA

Systems, nhằm gây áp lực lên ban giám đốc để chấp nhận đề nghị mua lại.

Silde 46: Two Types of Bear Hugs (Hai loại chiến thuật ôm gấu)

Teddy Bear Hug (Ôm gấu nhỏ dễ chịu):

oKhông bao gồm mức giá cụ thể trong đề nghị.

oKhông nhằm mục đích công khai.

oThường được sử dụng như một cách tiếp cận ít đe dọa

hơn để thuyết phục ban giám đốc của công ty mục tiêu.

Regular Bear Hug (Ôm gấu thông thường):

oBao gồm một mức giá cụ thể trong đề nghị.

oĐược thiết kế để công khai ra công chúng, tạo áp lực lớn

hơn lên ban giám đốc của công ty mục tiêu. Silde 47:

Thư của Charter Communications gửi Ban Quản lý Time Warner Cable Ngày 13 tháng 1 năm 2014 Địa chỉ: Time Warner Cable Inc. 60 Columbus Circle New York, New York 10023

Gửi ông Robert D. Marcus, Chủ tịch Hội đồng Quản trị và Giám đốc Điều hành, Thưa Rob,

Tôi rất vui khi có thời gian gặp gỡ và thảo luận với ông vào

tháng 12 về các đề xuất trước đây cũng như những thách

thức mà ngành công nghiệp của chúng ta đang đối mặt. Như

ông đã biết, tôi tin rằng chúng ta có cơ hội lớn để hợp nhất

hai công ty theo cách mang lại giá trị tối đa và bền vững cho

cổ đông cũng như nhân viên của cả hai bên. Kế hoạch tài

chính của chúng tôi, cho phép giảm nợ trong giai đoạn kế

hoạch hoạt động được thực hiện, là một kế hoạch thận trọng.

Thành tích vận hành của chúng tôi đã được hiểu rõ, cũng như

các lợi ích thuế của chúng tôi.

Như ông đã biết, Time Warner Cable đã nhanh chóng từ chối

các đề xuất của chúng tôi vào tháng 6 và tháng 10, và từ

chối tham gia vào thảo luận cho đến khi chúng ta gặp nhau

vào tháng 12. Tôi đã bày tỏ thiện chí để gửi một đề xuất sửa

đổi với mức giá trong khoảng thấp $130, bao gồm một phần

tiền mặt khoảng $83. Sau cuộc họp, ông đã đồng ý để các

Giám đốc Tài chính của hai bên gặp gỡ và xem xét các khía

cạnh về cấu trúc, tài chính, thuế và dòng tiền của giao dịch,

điều mà chúng tôi hiểu là rất hữu ích cho Time Warner Cable.

Chúng tôi tin rằng Time Warner Cable và Hội đồng Quản trị

của họ sẽ nhận ra giá trị đáng kể của sự kết hợp này và tham

gia một cách chân thành. Tuy nhiên, thay vào đó, ông đã

phản hồi bằng một đề nghị miệng với mức giá không thực tế,

bỏ qua mức phí thâu tóm 39% đã được phản ánh đầy đủ

trong giá cổ phiếu của Time Warner Cable (tính đến thứ Sáu

tuần trước), sự ủng hộ rộng rãi từ cổ đông đối với thỏa thuận

này, và lợi ích 45% mà cổ đông của Time Warner Cable sẽ

nhận được từ giá trị tăng thêm của giao dịch được đề xuất. Silde 48:

Ngoài ra, đề xuất của ông về việc tăng đáng kể phần tiền

mặt trong giá trị giao dịch mâu thuẫn với các tuyên bố công

khai của Time Warner Cable về đòn bẩy tài chính từ nợ.

Thông tin mà chúng tôi nhận được cho đến nay hoàn toàn là

một chiều, điều này càng củng cố quan điểm rằng ban quản

lý và Hội đồng Quản trị của Time Warner Cable không thực

sự quan tâm đến cơ hội này.

Mặc dù chúng tôi vẫn duy trì tất cả các lựa chọn cho tương

lai, chúng tôi vẫn sẵn sàng tham gia vào một cuộc đàm phán

thực sự. Chúng tôi mong muốn hợp tác với ông để đạt được

thỏa thuận về một sự hợp nhất doanh nghiệp mang lại lợi ích

cho cả cổ đông của quý vị và của chúng tôi. Chúng tôi sẵn

sàng đưa ra cơ chế lựa chọn tiền mặt/cổ phiếu, cho phép các

cổ đông mong muốn hưởng lợi từ sự kết hợp này có thể làm

như vậy, trong khi những cổ đông muốn rút tiền mặt cũng có

thể thực hiện ở mức phí thâu tóm đáng kể. Kế hoạch tài

chính để hoàn tất giao dịch này đã được đàm phán đầy đủ,

và chúng tôi có thể sẵn sàng ký các thư cam kết trong vòng vài ngày.

Giao dịch này mang lại lợi ích cho các cổ đông của Time

Warner Cable, những người tiếp tục đầu tư vào công ty hợp

nhất, vì họ sẽ tận dụng được giá trị gia tăng từ việc giảm chi

phí, tăng trưởng nội tại nhanh hơn và các khoản lợi nhuận có

lợi thế về thuế và đòn bẩy. Chúng tôi cũng tin rằng công ty

hợp nhất mới, thông qua các giao dịch hoán đổi hoặc bán bớt

tài sản với các đối thủ trong ngành, có thể giúp hợp lý hóa

việc nắm giữ địa lý của ngành, tạo ra các thực thể hiệu quả

hơn, cung cấp dịch vụ và sản phẩm tốt hơn trong một thị

trường cạnh tranh khốc liệt. Điều này sẽ tạo ra lợi nhuận cao

hơn cho cả công ty hợp nhất và toàn ngành.

Chúng tôi sẵn sàng hoàn tất giao dịch trong một khung thời

gian cực kỳ nhanh chóng. Chúng tôi tin rằng thời gian là yếu

tố cốt lõi để chuẩn bị cho các công ty của chúng ta đối mặt

với những thách thức của ngành, và đó là lý do tại sao chúng

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5