Thuế bài tập tổng hợp gửi sinh viên môn Quản trị kinh doanh | Trường Đại học Kinh doanh và Công nghệ Hà Nội

Một doanh nghiệp kinh doanh XNK trong năm tính thuế có số liệusau:. Nhập khẩu 3.000 máy điều hoà nhiệt độ 12.000 BTU, giá tính thuế nhập khẩu: 5 triệu đồng/ chiếc. Tiêu thụ 2.400 chiếc chiếc điều hòa nhập khẩu, giá bán (chưa có thuế GTGT): 8 triệu đồng/chiếc . Chi phí khác (ngoài giá vốn hàng bán) do doanh nghiệp kê khai là 800 triệu đồng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị kinh doanh (HUBT) 122 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46836766

Bài tập 1: Một doanh nghiệp kinh doanh XNK trong năm tính thuế có số liệu sau : 1.

Nhập khẩu 3.000 máy điều hoà nhiệt độ 12.000 BTU, giá tính thuế nhập khẩu: 5 triệu đồng/ chiếc 2.

Tiêu thụ 2.400 chiếc chiếc điều hòa nhập khẩu, giá bán (chưa có thuế GTGT): 8 triệu đồng/chiếc 3.

Chi phí khác (ngoài giá vốn hàng bán) do doanh nghiệp kê khai là 800 triệu đồng, trong đó

+ Lãi vay vốn kinh doanh của nhân viên trong doanh nghiệp: 84 triệu đồng

+ Chi phí quảng cáo, tiếp khách, giao dịch, hội nghị...: 90 triệu đồng

+ Các chi phí còn lại của doanh nghiệp được trừ theo quy định của pháp luật Yêu

cầu: Xác định các loại thuế mà doanh nghiệp phải nộp trong năm, biết rằng: -

Thuế suất thuế nhập khẩu của điều hoà nhiệt độ là 20%; thuế suất thuế

TTĐB của điều hoà là 10%; thuế suất thuế GTGT của điều hoà là 10%; thuế suất thuế TNDN là 20 % -

Doanh nghiệp đã nộp các loại thuế ở khâu nhập khẩu -

Doanh nghiệp thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ và

không được miễn, giảm thuế -

Lãi suất vay vốn của nhân viên trong doanh nghiệp là 12%/năm, lãi

suất cơ bản do NHNN Việt Nam công bố là 6,4%/năm. Doanh nghiệp đã góp đủ

vốn điều lệ - Đây là năm thứ 5 doanh nghiệp đi vào hoạt động kinh doanh

Bài tập 2. Một doanh nghiệp xuất nhập khẩu trong năm tính thuế thu nhập doanh nghiệp có số liệu sau: 1.

Nhập khẩu một lô hàng tiêu dùng, giá tại cửa khẩu xuất ghi trên hợp

đồng ngoại thương là 120.000 USD; chi phí vận tải, bảo hiểm quốc tế cho lô hàng

này là 20.000 USD. Toàn bộ lô hàng này đã bán hết trong năm với giá bán chưa có thuế GTGT là 4.400 trđ 2.

Xuất khẩu gạo mua của công ty lương thực Đức Mạnh với giá chưa

có thuế trên hoá đơn GTGT là 8.000.000.000đ. Giá Fob của lô hàng này là 800.000 USD 3.

Tổng chi phí khác (ngoài giá vốn hàng bán) doanh nghiệp kê khai để

tính thu nhập chịu thuế thu nhập doanh nghiệp là 500.000.000đ; trong đó có: chi

cho nghỉ mát, thăm quan ở nước ngoài 120.000.000đ, thuê kho bãi để hàng hoá có hoá đơn hợp pháp

12.000.000 đ. Các khoản chi phí còn lại đều được trừ theo quy định của pháp luật 4.

Chênh lệch mua bán chứng khoán: 250.000.000đ

Yêu cầu: Tính các khoản thuế mà doanh nghiệp phải nộp. Biết rằng:

1. Hàng nhập khẩu chịu thuế TTĐB 25%, thuế nhập khẩu 15%

2. Thuế xuất thuế xuất khẩu gạo: 0%

3. Thuế suất thuế GTGT đối với gạo mua vào là 5%, của hàng tiêu dùng là 5 % 4.

Thuế GTGT đầu vào của các hàng hoá, dịch vụ khác được khấu trừ: 60.000.000 đ 5.

Tỷ giá tính thuế: 1USD = 20.000 VND lOMoAR cPSD| 46836766 6.

Hàng nhập khẩu đủ điều kiện xác định giá tính thuế theo phương pháp

trị giá giao dịch của hàng hoá nhập khẩu. Doanh nghiệp đã nộp thuế GTGT của lô

hàng nhập khẩu trong thời hạn quy định.. Hàng hoá, dịch vụ mua vào đều thanh toán qua ngân hàng.

Bài tập 3: Một doanh nghiệp kinh doanh 2 hàng hóa A và B trong năm tính thuế có tình hình sau: 1.

Nhập khẩu 8.000 sản phẩm A, giá tính thuế nhập khẩu quy ra tiền Việt

Nam đồng là 6.000.000đ/chiếc. Trong kỳ, công ty tiêu thụ được 6.000 sản phẩm A

với giá chưa có thuế GTGT là 16.500.000đ/chiếc 2.

Mua trong nước 10.000 sản phẩm B với giá mua là 5.000.000đ/chiếc.

Trong kỳ công ty đã tiêu thụ được 8.000 chiếc với giá bán là 5.800.000đ/chiếc ( B

là mặt hàng thuộc diện không chịu thuế GTGT) 3.

Chi phí liên quan đến doanh thu (ngoài giá vốn hàng bán) doanh

nghiệp kê khai : - Khấu hao tài sản cố định theo chế độ quy định: 3.000.000.000đ -

Tiền lương phải trả cho người lao động theo hợp đồng lao động đã ký kết là 8.000.000.000 đ -

BHXH phải nộp 25,5%, BHYT phải nộp 4,5%, KPCĐ phải nộp 2%,

BHTN phải nộp 2% trên tổng quỹ lương -

Chi phí lãi vay vốn từ người lao động trong doanh nghiệp phục vụ cho

sản xuất kinh doanh: 1.500.000.000đ, lãi suất vay 15%. Lãi suất cơ bản do NHNN

Việt Nam công bố tại thời điểm vay vốn 8%/năm. Doanh nghiệp đã góp đủ vốn điều lệ. -

Các khoản chi khác không có thuế GTGT đầu vào được khấu trừ theo

quy định của pháp luật: 450.000.000đ 4.

Thuế GTGT đầu vào khác dùng cho hoạt động kinh doanh của doanh nghiệp tập

hợp được trong tháng là 450.000.000đ. Doanh nghiệp không hạch toán riêng được số thuế

đầu vào được khấu trừ cho từng loại hàng hoá. Hàng hoá dịch vụ đều thanh toán qua ngân hàng.

Yêu cầu: Xác định các loại thuế mà doanh nghiệp phải nộp trong kỳ tính thuế? Biết rằng: -

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Đầu kỳ không

có tồn kho hàng hóa A và B -

Thuế suất thuế nhập khẩu của sản phẩm A là 50%, thuế suất thuế TTĐB của

sản phẩm A là 10%, thuế suất thuế GTGT của sản phẩm A là 10%, Thuế suất thuế TNDN 20 %./. Bài 4:

Tại một doanh nghiệp kinh doanh xuất nhập khẩu trong năm tính thuế có tình hình sau: 1.

Nhập khẩu 50.000 chai rượu vang, giá tính thuế nhập khẩu được xác định là

176.000đ/chai. Trong kỳ, doanh nghiệp đã tiêu thụ được 30.000 chai rượu vang nhập khẩu

này, giá bán chưa có thuế GTGT là 831.600đ/chai. 2.

Mua 500.000 cây thuốc lá từ một cơ sở sản xuất X để xuất khẩu theo hợp đồng đã

ký kết với giá mua chưa có thuế GTGT là 38.500đ/cây. Trong kỳ, đơn vị đã xuất khẩu

được 400.000 cây với giá FOB(không bao gồm chi phí vận tải và bảo hiểm) là 60.000đ/cây.

Số còn lại do không đủ tiêu chuẩn chất lượng nên phải tiêu thụ trong nước với giá bán chưa

có thuế GTGT là 87.500đ/cây. lOMoAR cPSD| 46836766

=> chịu thuế GTGT đầu vào

Khi XK: không chịu thuế TTĐB, thuế GTGT 0%, thuế XK 1%

Bán trong nước: chịu thuế TTĐB, thuế GTGT đầu ra: 10% 3.

Nhập khẩu 20.000 kg Socola các loại, giá tính thuế nhập khẩu của lô hàng được xác

định là 110.000 USD. Trong tháng, công ty đã tiêu thụ được 15.000kg với giá chưa có thuế GTGT là 350.000đ/kg 4.

Thuế GTGT đầu vào khác tập hợp được trong tháng là 60.000.000đ. Hàng hoá, dịch

vụ đều thanh toán qua ngân hàng. 5.

Chi phí liên quan đến doanh thu (ngoài giá vốn hàng bán) là 16.000.000.000đ. Trong đó:

- Chi phí khấu hao TSCĐ của nhà để xe do danh nghiệp đầu tư xây dựng trích theo

chế độ quy định: 450.000.000đ

- Tiền lương phải trả chi 10.000.000.000đ

- Chi trang phục bằng tiền: 1.180.000.000đ. Doanh nghiệp có 200 người lao động

- Các chi phí khác được trừ theo quy định

Yêu cầu: Xác định các loại thuế mà doanh nghiệp phải nộp cho các cơ quan hành

thu? Biết rằng:

- Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ

- Thuế suất thuế nhập khẩu đối với rượu vang là 50%, socola là 30%;

- Thuế suất thuế TTĐB đối với rượu vang là 35%, đối với thuốc lá là 75%

- Thuế suất thuế xuất khẩu đối với thuốc lá là 1%

- Thuế GTGT các mặt hàng là 10%

- Thuế suất thuế TNDN là 20%; Tỷ giá tính thuế 1USD = 25.000 VND Bài làm

1. Kê khai với cơ quan hải quan:

- Khi nhập khẩu 50.000 chai rượu vang:

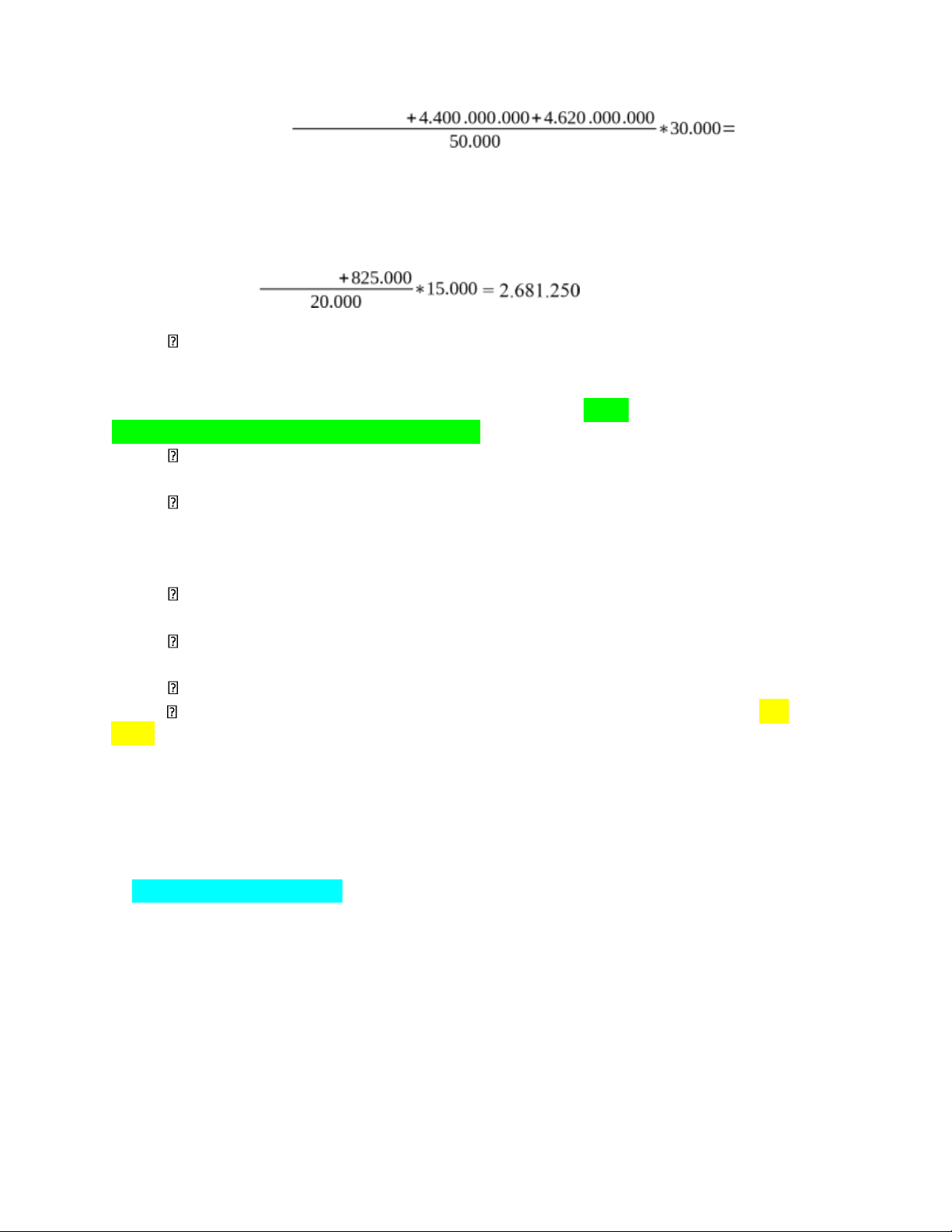

+ Giá tính thuế : 50.000 * 176.000 = 8.800.000.000

+ Thuế nhập khẩu : 8.800.000.000 * 50%= 4.400.000.000

+ Thuế TTĐB : ( 8.800.000.000 + 4.400.000.000) * 35%= 4.620.000.000

+ Thuế GTGT khâu nhập khẩu:

( 8.800.000.000 + 4.400.000.000 + 4.620.000.000 ) * 10% = 1.782.000.000

- Khi nhập khẩu 20.000 kg Socola các loại: ( ko chịu thuế TTĐB )

+ Giá tính thuế : 110.000 *25.000 = 2.750.000.000

+ Thuế nhập khẩu: 2.750.000.000 * 30 % = 825.000.000

+ Thuế GTGT khâu nhập khẩu: ( 2.750.000.000 + 825.000.000) * 10% = 375.500.000 - Thuế XK

- Xuất khẩu 400.000 cây thuốc lá: 400.000 * 60.000 * 1% = 240.000.000 đ

2. Kê khai với cơ quan thuế: a,Thuế TTĐB

+ Khi tiêu thụ 30.000 chai rượu vang => Thuế TTĐB ở khâu bán ra : 30.000 831.600 lOMoAR cPSD| 46836766

+ Thuế TTĐB được khấu trừ ở khâu nhập khẩu tương ứng: 4.620.000.000

Thuế TTĐB phải nộp khi tiêu thụ 30.000 chai rượu vang:

6.468.000.000−2.772.000.000=3.696.000.000 + Tiêu

thụ 100.000 cây thuốc lá trong nước : 100.000∗87.500 ∗75 %=3.750.000.000 1+75 %

=> số thuế TTĐB phải nộp ở khâu bán ra:

3. 696.000.000+3.750.000.000=7.446.000.000 b. Thuế GTGT công thức tính:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ + Thuế GTGT đầu ra :

- Tiêu thụ 30.000 chai rượu vang: 30.000 * 831.600 *10% = 2.494.800.000 -

Tiêu thụ 100.000 cây thuốc lá trong nước: 100.000 *87.500 *10%= 875.000.000

- Tiêu thụ 15.000kg sô cô la các loại: 15.000 * 350.000 * 10% = 525.000.000

- Xuất khẩu 400.000 cây thuốc lá: 400.000 * 60.000 * 0%= 0

=> Tổng số thuế GTGT đầu ra: 2.494.800.000 + 875.000.000 + 525.000.000 = 3.894.800.000

+ Thuế GTGT đầu vào được khấu trừ:

- Nhập khẩu rượu vang: 1.782.000.000

- Nhập khẩu socola: 375.500.000

- Mua 500.000 cây thuốc lá: 500.000 * 38.500 * 10% = 1.925.000.000 - Thuế

GTGT đầu vào khác: 60.000.000 Tổng số thuế GTGT đầu vào được khấu trừ:

1.782.000.000 + 375.500.000 + 1.925.000.000 + 60.000.000 = 4.124.500.000

=> Số thuế GTGT phải nộp : 3.894.800.000 - 4.124.500.000= -229.700.000

=> Vậy số thuế GTGT được khấu trừ vào kỳ tiếp theo là : 229.700.000 c,Thuế TNDN

Thuế TNDN = ( Thu nhập tính thuế - Trích lập quỹ KH &CN) x thuế suất TNDN

Thu nhập tính thuế = Thu nhập chịu thuế - ( Thu nhập miễn thuế + Các khoản lỗ chuyển)

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác + Doanh thu :

- Tiêu thụ rượu vang: 30.000 * 831.600 = 24.948.000.000

- Tiêu thụ 100.000 cây thuốc lá: 100.000 * 87.500 = 8.750.000.000

- XK 400.000 cây thuốc lá: 400.000 * 60.000 = 24.000.000.000

- Tiêu thụ socola: 15.000 * 350.000 = 5.250.000.000

Tổng doanh thu: 24.948.000.000 + 8.750.000.000 + 24.000.000.000 +

5.250.000.000 = 62.948.000.000

+ Chi phí được trừ - Giá vốn hàng bán: lOMoAR cPSD| 46836766 8.800.000.000 + Khi bán rượu vang: ¿ 10.692.000.000

+ Khi xuất khẩu 400.000 cây thuốc lá : 400.000 * 38.500 = 15.400.000.000

+ Khi bán 100.000 cây thuốc lá trong nước : 100.000 * 38.500 = 3.850.000.000 2.750.000 + Khi bán socola:

Tổng giá vốn hàng bán: 32.623.250.000 -

Chi phí được trừ khác ngoài giá vốn hàng bán:

+ Khấu hao TSCĐ theo quy định: 450.000.000 => chi phí được trừ

+ Tiền lương phải trả: 10.000.000.000 => chi phí được trừ + Chi

trang phục bằng tiền của mỗi người lao động:

Chi phí được trừ tối đa đối với chi trang phục bằng tiền:

5.000.000 * 200 = 1.000.000.000

Chi phí không được trừ đối với chi trang phục bằng tiền:

1.180.000.000 - 1.000.000.000 = 180.000.000

+ Chi phí được trừ khác ngoài giá vốn: 16.000.000.000 –180.000.000 = 15.820.000.000

Tổng chi phí được trừ: 48.443.250.000 + Thu nhập khác: 0

Tổng thu nhập chịu thuế: 62.948.000.000 - 48.443.250.000+0 = 14.504.750.000

Thu nhập tính thuế: 14.504.750.000

Thuế TNDN phải nộp: ( 14.504.750.000– 0 ) * 20% = 2.900.950.000 Bài tập 5

Tại một doanh nghiệp sản xuất và kinh doanh rượu, trong kỳ tính thuế có các nghiệp vụ phát sinh như sau: 1.

Trực tiếp tiêu thụ trong nước 800.000 chai rượu Vodka và 600.000 lít rượu vang.

Giá bán chưa có thuế GTGT của hai loại rượu này tương ứng là 72.600 đ/chai và 29.700 đ/lít rượu vang. 2.

Trực tiếp xuất khẩu 100.000 chai Vodka, giá bán tại cửa khẩu xuất là 55.000đ/chai.

3. Bán cho cơ sở kinh doanh xuất khẩu để xuất khẩu theo hợp đồng kinh tế 100.000 chai

Vodka, giá bán chưa thuế GTGT là 50.000 đồng/chai. Trong kỳ, cơ sở kinh doanh xuất

khẩu đã xuất khẩu được 50.000 chai, số còn lại cơ sở tiêu thụ trong nước với giá bán chưa

có thuế GTGT là 60.500 đồng/chai.

=> Không chịu thuế TTĐB, chịu thuế GTGT đầu ra 4.

Nhập khẩu 50.000 chai rượu ngoại, giá tính thuế nhập khẩu được xác định là

150.000 đồng/chai. Trong kỳ, doanh nghiệp tiêu thụ được 20.000 chai rượu nhập khẩu này,

giá bán chưa thuế GTGT là 771.120 đồng/chai. 5.

Chi phí liên quan đến doanh thu (ngoài giá vốn hàng bán) doanh nghiệp kê khai là

15.000.000.000đ: Trong đó : lOMoAR cPSD| 46836766

- Chi nộp phạt vi phạm hành chính : 80.000.000

- Lãi vay vốn kinh doanh của nhân viên trong doanh nghiệp : 500.000.000

Yêu cầu: Hãy xác định thuế GTGT, thuế TTĐB, thuế xuất khẩu, thuế nhập khẩu, thuế

TNDN doanh nghiệp phải nộp trong kỳ tính thuế trên? Biết rằng:

- Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ; Thuế suất thuế nhập khẩu

rượu: 50%. Thuế suất thuế TTĐB của rượu Vodka 65%; rượu vang và rượu NK: 35%.

Thuế suất thuế GTGT của các mặt hàng rượu: 10%

- Rượu vang và rượu vodka nói trên do doanh nghiệp tự sản xuất ra;

- Lãi suất vay vốn của nhân viên trong doanh nghiệp là 15%/năm, lãi suất cơ bản do

NHNN Việt Nam công bố là 8%/năm. Doanh nghiệp đã góp đủ vốn điều lệ

- Thuế GTGT trên toàn bộ hóa đơn GTGT mua hàng hóa, dịch vụ phục vụ sản xuất, kinh

doanh trong kỳ: 2.500.000.000 đồng.

- Giá vốn xuất kho rượu vodka 45.000đ/chai; rượu vang 15.000đ/lít

- Thuế suất thuế TNDN 20%./ Bài làm

1. Kê khai với cơ quan hải quan:

- Khi NK 50.000 chai rượu ngoại:

+ Giá tính thuế : 50.000 * 150.000 = 7.500.000.000

+ Thuế NK : 7.500.000.000 * 50% = 3.750.000.000

+ Thuế TTĐB : ( 7.500.000.000 + 3.750.000.000 ) * 35% = 3.937.500.000 + Thuế GTGT khâu NK:

( 7.500.000.000 + 3.750.000.000 + 3.937.500.000 ) * 10% = 1.518.750.000

- Xuất khẩu 100.000 chai Vodka: 100.000 * 55.000 * 0% = 0

2. Kê khai với cơ quan thuế a,Thuế TTĐB: -

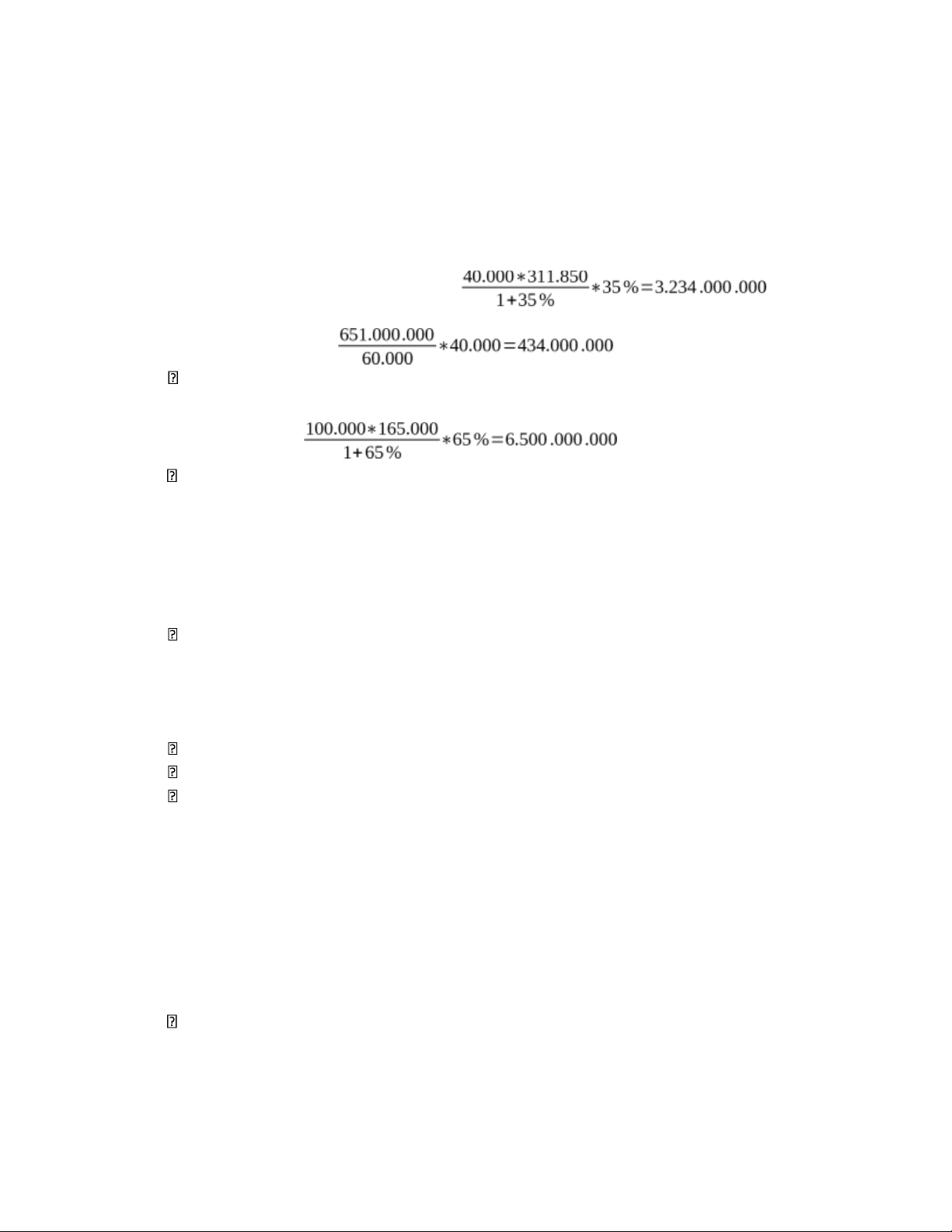

Tiêu thụ 800.000 chai rượu Vodka: 800.000∗72.600 * 65% =22.880.000.000 1+65 %

- Tiêu thụ 600.000 lít rượu vang:

- Tiêu thụ 20.000 rượu NK: ∗35%=3.998.400.000 1+35 %

- Thuế TTĐB được khấu trừ ở khâu nhập khẩu tương ứng: 3.937.500.000

Thuế TTĐB phải nộp khi tiêu thụ 20.000 rượu NK:

3.998.400.000−1.575.000.000=2.423.400.000

Số thuế TTĐB phải nộp trong kỳ tính thuế: 35.496.800.000

b,Thuế GTGT công thức tính: lOMoAR cPSD| 46836766

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ + Thuế GTGT đầu ra :

- Tiêu thụ 800.000 chai rượu Vodka: 800.000 * 72.600 *10%=5.808.000.000 -

Tiêu thụ 600.000 lít rượu vang: 600.000 * 29.700 *10%= 1.782.000.000 -

Bán cho cơ sở kinh doanh XK theo hợp đồng kte:

- 100.000 * 50.000 *10% =500.000.000

- Tiêu thụ 20.000 rượu NK: 20.000* 771.120*10%=1.542.240.000

- XK 100.000 chai Vodka: 100.000 *55.000 * 0%=0

Tổng số thuế GTGT đầu ra: 9.632.240.000 + Thuế

GTGT đầu vào được khấu trừ:

- Nhập khẩu 50.000 chai rượu ngoại: 1.518.750.000

- Thuế GTGT đầu vào khác được khấu trừ: 2.500.000.000

Tổng số thuế GTGT đầu vào được khấu trừ: 4.018.750.000

Số thuế GTGT phải nộp: 9.632.240.000 - 4.018.750.000 = 5.613.490.000

Vậy số thuế GTGT phải nộp trong kỳ là: 5.613.490.000 c.Thuế TNDN

Thuế TNDN = ( Thu nhập tính thuế - Trích lập quỹ KH &CN) x thuế suất TNDN

Thu nhập tính thuế = Thu nhập chịu thuế - ( Thu nhập miễn thuế + Các khoản lỗ chuyển)

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác + Doanh thu :

- Tiêu thụ 800.000 chai rượu Vodka: 800.000 * 72.600 = 58.080.000.000 -

Tiêu thụ 600.000 lít rượu vang: 600.000 * 29.700 = 17.820.000.000 -

Bán cho cơ sở kinh doanh XK theo hợp đồng kte:

100.000 * 50.000 = 5.000.000.000

- Tiêu thụ 20.000 rượu NK: 20.000* 771.120=15.422.400.000

- XK 100.000 chai Vodka: 100.000 *55.000 =5.500.000.000

Tổng doanh thu: 101.822.400.000 + Chi phí được trừ

- Giá vốn hàng bán:

+ Khi bán 800.000 chai rượu Vodka: 800.000 * 45.000 = 36.000.000.000

+ Khi bán 600.000 lít rượu vang : 600.000 * 15.000 = 9.000.000.000

+ Khi xuất khẩu 100.000 chai Vodka : 100.000 * 45.000=4.500.000.000

+ Bán cho cơ sở kinh doanh XK theo hợp đồng kte : 100.000 * 45.000=4.500.000.000 + Bán 20.000 chai rượu nhập khẩu:

Tổng giá vốn hàng bán: 60.075.000.000

- Chi phí được trừ khác ngoài giá vốn hàng bán:

+ Chi nộp phạt vi phạm hành chính: 80.000.000 => chi phí không được trừ + chi phí lãi vay: 500.000.000 Gốc tiền vay: 15% =3.333.333.333

Lãi suất tối đa: 8% * 150%= 12% lOMoAR cPSD| 46836766

Chi phí lãi vay được trừ: 3.333.333.333 *12%=400.000.000

Chi phí lãi vay không được trừ: 500.000.000 – 400.000.000 = 100.000.000

Chi phí được trừ khác ngoài giá vốn: 15.000.000.000 – 180.000.000=14.820.000.000

Tổng chi phí được trừ: 60.075.000.000 + 14.820.000.000 = 74.895.000.000 + Thu nhập khác: 0

Tổng thu nhập chịu thuế: 101.822.400.000 - 74.895.000.000 + 0 = 26.927.400.000

Thu nhập tính thuế: 26.927.400.000

Thuế TNDN phải nộp: ( 26.927.400.000 – 0 )*20%= 5.385.480.000 Bài 6:

Trích tài liệu tại một công ty kinh doanh thực phẩm trong kỳ tính thuế như sau: 1.

Nhập khẩu 10.000 lít rượu vang về đóng chai để bán. Giá nhập khẩu 1 lít là 5 USD.

Công ty dùng toàn bộ số rượu trên để đóng được 60.000 chai (Giả sử không có hao hụt

trong quá trình đóng chai). Trong tháng, công ty đã tiêu thụ được 40.000 chai với giá chưa

có thuế GTGT là 311.850đ/chai 2.

Mua 500.000 cây thuốc lá từ một cơ sở sản xuất X để xuất khẩu theo hợp đồng đã

ký kết với giá mua chưa có thuế GTGT là 38.500đ/cây. Đơn vị đã xuất khẩu toàn bộ số

thuốc lá với giá FOB là 52.000đ/cây

=> Không chịu thuế TTĐB, Thuế GTGT 0%, mua của cơ sở sản xuất X nên chịu thuế GTGT đầu vào 3.

Sản xuất và tiêu thụ trong nước được 100.000 két bia với giá bán chưa có thuế GTGT là 165.000đ/két 4.

Thuế GTGT đầu vào của các hàng hoá, dịch vụ khác được khấu trừ trong tháng là 100.000.000 đ

6. Chi phí liên quan đến doanh thu (ngoài giá vốn hàng bán) doanh nghiệp kê khai là

12.000.000.000 đ Trong đó :

- Chi nộp phạt vi phạm pháp luật thuế: 60.000.000đ

- Chi trả lãi vay vốn sản xuất kinh doanh 500.000.000đ vay của Ngân hàng thương mại, với lãi suất 10%/năm

Yêu cầu: Xác định các loại thuế mà doanh nghiệp phải kê khai và nộp cho các cơ quan hành thu? Biết rằng:

- Vốn điều lệ còn thiếu theo tiến độ góp vốn 400.000.000đ

- Giá vốn xuất kho của bia là 75.000đ/két

- Thuế suất thuế nhập khẩu đối với rượu vang là 50%

- Thuế suất thuế TTĐB đối với rượu vang là 35%, đối với thuốc lá là 75%, đối với bia là 65%

- Thuế GTGT các mặt hàng là 10%

- Thuế suất thuế TNDN là 20%

- Tỷ giá tính thuế 1USD = 24.800 VND./ Bài làm 1.

Kê khai với cơ quan hải quan

- Nhập khẩu 10.000 lít rượu vang lOMoAR cPSD| 46836766

Giá tính thuế: 10.000 * 5*24.800 = 1.240.000.000

Thuế NK: 1.240.000.000 * 50% = 620.000.000

Thuế TTĐB: (1.240.000.000 + 620.000.000 ) * 35% = 651.000.000

Thuế GTGT khâu NK: ( 1.240.000.000 + 620.000.000 + 651.000.000 ) * 10% = 251.100.000 - Xuất khẩu:

+ Xuất khẩu thuốc lá: 500.000 * 52.000 * 0% = 0 2.

Kê khai với cơ quan thuế a,Thuế TTĐB

- Tiêu thụ 40.000 chai rượu vang:

- Thuế TTĐB được khấu trừ ở khâu nhập khẩu tương ứng:

Thuế TTĐB phải nộp khi tiêu thụ 40.000 chai rượu vang: 2.800.000.000 -

Khi xuất khẩu thuốc lá: không chịu thuế TTĐB - Tiêu thụ 100.000 két bia:

Số thuế TTĐB phải nộp trong kỳ tính thuế: 9.300.000.000

b,Thuế GTGT công thức tính:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ + Thuế GTGT đầu ra :

- tiêu thụ được 40.000 chai rượu vang: 40.000 * 311.850 *10%= 1.247.400.000

- xuất khẩu 500.000 cây thuốc lá: 500.000 * 52.000 * 0% = 0

- tiêu thụ 100.000 két bia: 100.000 * 165.000 * 10% = 1.650.000.000

Tổng số thuế GTGT đầu ra: 2.897.400.000

+ Thuế GTGT đầu vào được khấu trừ:

- Nhập khẩu rượu vang: 251.100.000

- Mua 500.000 cây thuốc lá: 500.000 * 38.500 * 10%= 1.925.000.000

- Thuế GTGT đầu vào khác: 100.000.000

Tổng số thuế GTGT đầu vào được khấu trừ: 2.276.100.000

Số thuế GTGT phải nộp: 621.300.000

Vậy số thuế GTGT phải nộp trong kỳ là: 621.300.000 c,Thuế TNDN

Thuế TNDN = ( Thu nhập tính thuế - Trích lập quỹ KH &CN) x thuế suất TNDN

Thu nhập tính thuế = Thu nhập chịu thuế - ( Thu nhập miễn thuế + Các khoản lỗ chuyển)

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác + Doanh thu :

- Tiêu thụ 40.000 chai rượu vang: 40.000 *311.850= 12.474.000.000

- Xuất khẩu 500.000 cây thuốc lá: 500.000 * 52.000 = 26.000.000.000

- Tiêu thụ 100.000 két bia: 100.000 * 165.000 = 16.500.000.000

Tổng doanh thu: 54.974.000.000 + Chi phí được trừ

- Giá vốn hàng bán:

- Tiêu thụ 40.000 chai rượu vang: lOMoAR cPSD| 46836766 1.240.000.000

- Xuất khẩu 500.000 cây thuốc lá: 500.000*38.500= 19.250.000.000

- Tiêu thụ 100.000 két bia: 100.000 * 75.000 =7.500.000.000

Tổng giá vốn hàng bán: 28.424.000.000

- Chi phí được trừ khác ngoài giá vốn hàng bán:

+ Chi nộp phạt vi phạm pháp luật thuế: 60.000.000 => chi phí không được trừ + Chi trả lãi vay vốn:

Chi phí lãi vay vốn điều lệ còn thiếu: 400.000.000 * 10% = 40.000.000 => ko đc khấu trừ

Tổng chi phí được trừ ngoài giá vốn: 12.000.000.000 - 100.000.000 = 11.900.000.000

Tổng chi phí được trừ:

28.424.000.000 + 11.900.000.000 = 40.324.000.000 + Thu nhập khác: 0

Tổng thu nhập chịu thuế = 54.974.000.000 - 40.324.000.000 + 0 = 14.650.000.000

Thu nhập tính thuế: 14.650.000.000

Thuế TNDN phải nộp: 14.650.000.000 * 20% = 2.930.000.000 Bài tập 7

Một doanh nghiệp kinh doanh 2 hàng hóa M và N trong năm tính thuế có tình hình sau:

1. Nhập khẩu 10.000 sản phẩm M, giá tính thuế nhập khẩu quy ra tiền Việt Nam đồng là

6.000.000 đồng/sản phẩm. Trong kỳ, công ty tiêu thụ được 6.000 sản phẩm với giá chưa

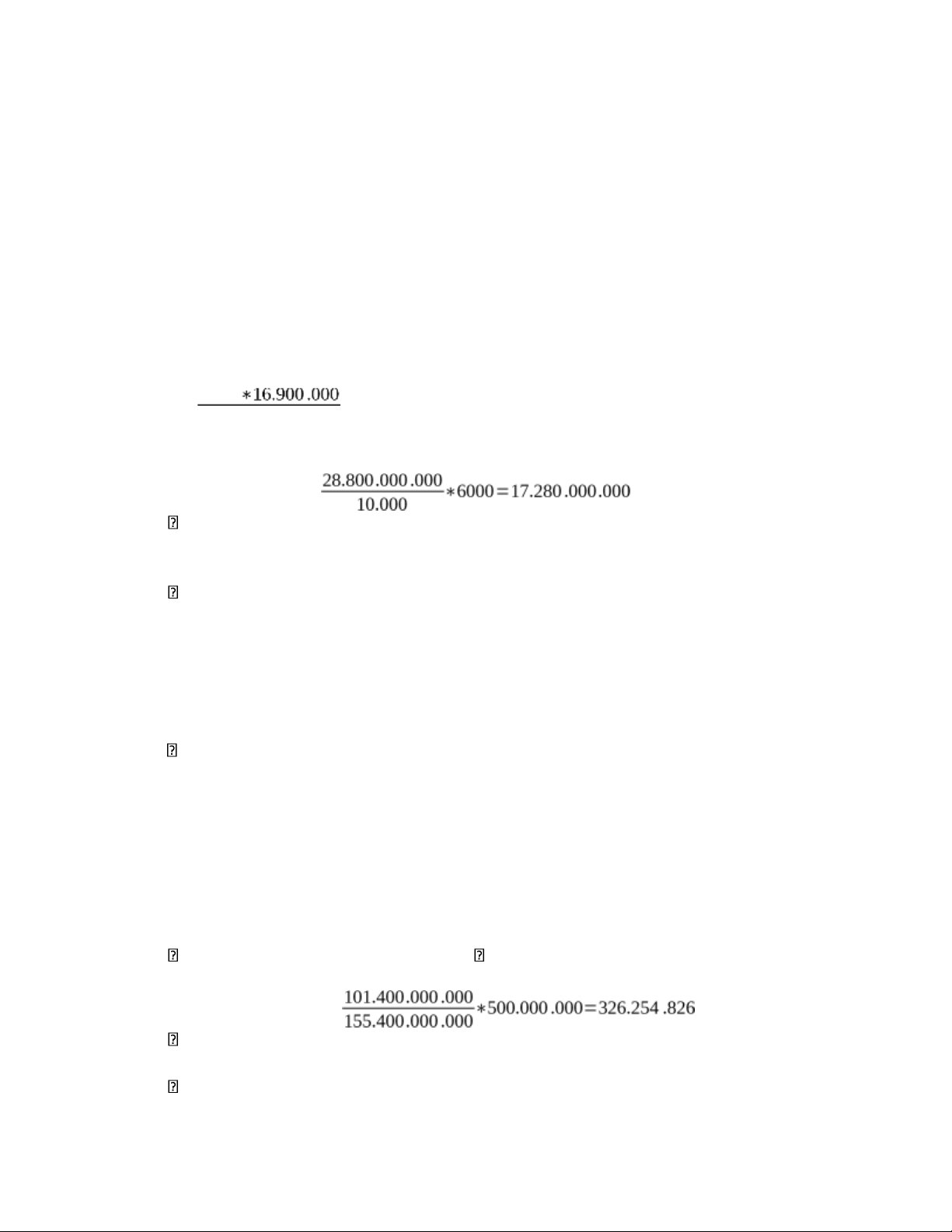

có thuế GTGT là 16.900.000đ/sản phẩm.

2. Mua trong nước 15.000 sản phẩm N với giá mua là 5.000.000đ/sản phẩm. Trong kỳ

doanh nghiệp đã tiêu thụ được 9.000 sản phẩm với giá bán là 6.000.000đ/sản phẩm (N

là mặt hàng thuộc diện không chịu thuế GTGT).

3. Các khoản chi phí liên quan đến doanh thu (ngoài giá vốn hàng bán) trong kỳ :

- Khấu hao tài sản cố định theo chế độ quy định: 3.000.000.000đ

- Tiền lương phải trả cho người lao động theo hợp đồng lao động đã ký kết là 8.000.000.000 đ

- BHXH phải nộp 25,5%, BHYT phải nộp 4,5%, KPCĐ phải nộp 2%, BHTN phải nộp 2 % trên tổng quỹ lương

- Các khoản chi khác không có thuế GTGT đầu vào được khấu trừ theo quy định của pháp luật: 200.000.000đ 4.

Thu nhập khác: Thu nhập từ hoạt động liên kết kinh tế trong nước: 1.000.000.000 đ

( được chia từ thu nhập trước khi nộp thuế TNDN ) 5.

Thuế GTGT đầu vào khác dùng cho hoạt động kinh doanh của doanh nghiệp tập

hợp được trong tháng là 500.000.000đ. Công ty không hạch toán riêng được số thuế đầu

vào được khấu trừ cho từng loại hàng hoá. Hàng hoá dịch vụ đều thanh toán qua ngân hàng.

Yêu cầu: Xác định các loại thuế mà doanh nghiệp phải nộp trong kỳ tính thuế? Biết rằng:

- Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ;

- Thuế suất thuế nhập khẩu của M là 60%, thuế suất thuế TTĐB của M là 30 %, -

Thuế suất thuế GTGT của M là 10%. lOMoAR cPSD| 46836766

- Thuế suất thuế TNDN 20%,

- Đầu kỳ không có tồn kho sản phẩm M và N./ Bài làm

1. Kê khai với cơ quan hải quan:

- Nhập khẩu 10.000 sản phẩm M:

+ Giá tính thuế : 10.000 * 6.000.000 = 60.000.000.000

+ Thuế NK : 60.000.000.000 * 60% = 36.000.000.000

+ Thuế TTĐB : ( 60.000.000.000 + 36.000.000.000 ) * 30% = 28.800.000.000

+ Thuế GTGT khâu nhập khẩu:

( 60.000.000.000 + 36.000.000.000 + 28.800.000.000) * 10% = 12.480.000.000

2. Kê khai với cơ quan thuế: a,Thuế TTĐB

- Tiêu thụ 6.000 sản phẩm M: 6.000 *30% = 23.400.000.000 1+30 %

- Thuế TTĐB được khấu trừ ở khâu nhập khẩu tương ứng:

Thuế TTĐB phải nộp khi tiêu thụ 60.000 sản phẩm M:

23.400.000.000 - 17.280.000.000 = 6.120.000.000

- N là mặt hàng không chịu thuế GTGT nên không chịu thuế TTĐB

Thuế TTĐB phải nộp trong kỳ: 6.120.000.000 b,Thuế GTGT công thức tính:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ + Thuế GTGT đầu ra :

- Tiêu thụ 6.000 sản phẩm M: 6.000 * 16.900.000 * 10% = 10.140.000.000

- Tiêu thụ 9.000 sản phẩm N: không chịu thuế GTGT

Tổng thuế GTGT đầu ra: 10.140.000.000 + Thuế GTGT đầu vào :

- Nhập khẩu sản phẩm M: 12.480.000.000

- Thuế GTGT đầu vào khác là 500.000.000 không hạch toán riêng được số thuế

đầu vào được khấu trừ cho từng loại hàng hóa: => Cần phân bổ thuế GTGT đầu vào này:

Doanh thu chịu thuế ( doanh thu bán sản phẩm M):6.000*16.900.000=101.400.000.000

Doanh thu không chịu thuế ( doanh thu bán sản phẩm N):

9000 * 6.000.000 = 54.000.000.000

Tổng doanh thu: 155.400.000.000 Thuế

GTGT đầu vào khác được khấu trừ:

Tổng số thuế GTGT đầu vào được khấu trừ:

326.254.826+¿12.480.000.000 = 12.806.254.826

Số thuế GTGT phải nộp: 10.140.000.000 - 12.806.254.826 = - 2.666.254.826 lOMoAR cPSD| 46836766

Vậy số thuế GTGT được khấu trừ vào kỳ tiếp theo là: 2.666.254.826

c,Thuế TNDN công thức tính:

Thuế TNDN = ( Thu nhập tính thuế - trích lập quỹ KH&CN) * thuế suất TNDN

Thu nhập tính thuế = Thu nhập chịu thuế - ( Thu nhập miễn thuế + các khoản lỗ chuyển)

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ + Thu nhập khác + Doanh thu:

Doanh thu chịu thuế ( doanh thu bán sản phẩm M): 6.000*16.900.000=101.400.000.000

Doanh thu không chịu thuế ( doanh thu bán sản phẩm N): 9000 * 6.000.000 = 54.000.000.000

Tổng doanh thu: 155.400.000.000

+ Chi phí được trừ - Giá vốn hàng bán:

+ Tiêu thụ 6.000 sản phẩm M:

60.000.000.000+36.000.000.000+28.800.000.000 ∗6.000=74.880.000.000 10.000

+ Tiêu thụ 9.000 sản phẩm N : 9000* 5.000.000 =

45.000.000.000 Tổng giá vốn hàng bán: 119.880.000.000 - Chi

phí được trừ khác ngoài giá vốn hàng bán:

+ Khấu hao TSCĐ theo quy định: 3.000.000.000 => cphi đc trừ

+ Tiền lương phải trả cho người lao động theo ký kết: 8.000.000.000 => cphi đc trừ

+ Các khoản trích theo lương: 8.000.000.000 *23.5%= 1.880.000.000 => cphi đc trừ

+ Các khoản chi khác khác theo quy định: 200.000.000

Tổng Chi phí được trừ khác ngoài giá vốn hàng bán: 13.080.000.000

Tổng phí được trừ: 13.080.000.000 + 119.880.000.000 = 132.960.000.000

+ Thu nhập khác : 1.000.000.000

Thu nhập chịu thuế: 155.400.000.000 - 132.960.000.000 + 1.000.000.000 = 23.440.000.000

Thu nhập tính thuế: 23.440.000.000

Thuế TNDN phải nộp: 23.940.000.000 *20% = 4.488.000.000

ĐỀ KIỂM TRA TỔNG HỢP 1: Câu 1: 1/

a.Kê khai với cơ quan hải quan:

- XK 100.000 chai rượu: 100.000 *60.000 *0% = 0 b.Kê khai với cơ quan thuế: Thuế GTGT: Công thức:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào *Thuế GTGT đầu ra:

- Bán cho cơ sở kinh doanh XK B : 20.000 * 50.000* 10% = 100.000.000

=> Tổng thuế GTGT đầu ra : 100.000.000 lOMoAR cPSD| 46836766

*Thuế GTGT đầu vào được khấu trừ: 30.000.000

=> Thuế GTGT phải nộp trong kỳ : 70.000.000

2/ Thuế TTĐB cơ sở kinh doanh xuất B khẩu phải nộp -

Xuất khẩu 15.000 chai: ko chịu thuế TTĐB

5.000 - Tiêu thụ 5.000 chai trong nước:

Tổng thuế TTĐB phải nộp:128.030.303 Câu 2:

a. Kê khai với cơ quan hải quan

- Nhập khẩu 50.000 chai rượu ngoại:

+ Giá tính thuế : 50.000 * 150.000 = 7.500.000.000

+ Thuế nhập khẩu : 7.500.000.000 * 60% = 4.500.000.000

+ Thuế TTĐB : ( 7.500.000.000 + 4.500.000.000 ) * 45% = 5.400.000.000

+Thuế GTGT: ( 7.500.000.000 + 4.500.000.000 + 5.400.000.000 ) * 10% = 1.740.000.000

- Thuế Xuất khẩu 500.000 chai Vodka: 500.000 * 60.000 *0% =0

b. Kê khai với cơ quan thuế: *Thuế TTĐB: -

Tiêu thụ 40.000 chai rượu nhập khẩu: ∗45%=9.310.344.828 1+45 % -

ThuếTTĐB được khấu trừ ở khâu nhập khẩu tương ứng: 5.400.000.000

Thuế TTĐB phải nộp khi tiêu thụ 40.000 chai rượu NK: 4.990.344.828 -

Bán cho cơ sở kinh doanh XK: không chịu thuế TTĐB

=> Thuế TTĐB phải nộp trong kỳ : 4.990.344.828 *Thuế GTGT:

- công thức tính: Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào *Thuế GTGT đầu ra: -

Xuất khẩu 500.000 chai vodka: 500.000 * 60.000 *0% =0 -

Tiêu thụ 40.000 chai rượu nhập khẩu: 40.000 *750.000 * 10% = 3.000.000.000 -

Bán cho cơ sở kinh doanh XK: 100.000 * 58.800 *10% = 588.000.000

Tổng thuế GTGT đầu ra : 3.588.000.000 *Thuế

GTGT đầu vào được khấu trừ: -

Nhập khẩu 50.000 chai rượu ngoại: 1.740.000.000 -

Thuế GTGT đầu vào khác: 250.000.000

Tổng thuế GTGT đầu vào được khấu trừ : 1.990.000.000

Thuế GTGT phải nộp: 3.588.000.000 - 1.990.000.000 = 1.598.000.000 *Thuế TNDN: Công thức: lOMoAR cPSD| 46836766

Thuế TNDN = (Thu nhập tính thuế - Trích lập quỹ KH&CN)* thuế suất TNDN Thu

nhập tính thuế = Thu nhập chịu thuế - ( Thu nhập miễn thuế + Các khoản lỗ kết chuyển)

Thu nhập chịu thuế = Doanh thu – Chi phí + thu nhập khác - Doanh thu:

+ Xuất khẩu 500.000 chai vodka : 500.000 * 60.000 = 30.000.000.000

+ Tiêu thụ 40.000 chai rượu nhập nhẩu : 40.000 * 750.000 = 30.000.000.000

+ Bán cho cơ sở kinh doanh XK : 100.000 * 58.800 = 5.880.000.000

Tổng doanh thu: 65.880.000.000

- Chi phí được trừ + Giá vốn hàng bán :

- Xuất khẩu 500.000 chai vodka: 500.000 * 30.000 =

15.000.000.000 - Bán 40.000 chai rượu nhập nhẩu: 7.500.000.000

- Bán cho cơ sở kinh doanh XK: 100.000 * 30.000 = 3.000.000.000

Tổng giá vốn hàng bán: 31.920.000.000 + Chi phí

được trừ khác ngoài giá vốn hàng bán :

- Chi nộp phạt vi phạm giao thông: 20.000.000 => cp ko đc trừ - Chi trả lãi vay vốn: 600.000.000 Gốc vay vốn: 12.5% =4.800.000.000

Lãi suất tối đa: 150% * 8% = 12%

Chi phí được trừ: 4.800.000.000 * 12% = 576.000.000

Chi phí không được trừ: 600.000.000 - 576.000.000 = 24.000.000

Tổng chi phí được trừ ngoài giá cốn hàng bán: 13.000.000.000 – (20.000.000 + 24.000.000 ) = 12.956.000.000

+ Thu nhập khác : 300.000.000

Thu nhập chịu thuế: 65.880.000.000 - 12.956.000.000 +300.000.000 = 53.224.000.000

Thu nhập tính thuế: 53.224.000.000

Thuế TNDN phải nộp: 10.644.800.000

ĐỀ KIỂM TRA TỔNG HỢP 2:

Câu 1: ông D làm việc tại công ty Hà Nội Trong tháng tính thuế có các khoản thu nhập như sau:

+ Tiền lương chính : 30.000.000

+ Thưởng doanh thu : 5.000.000 + Tiền ăn trưa : 900.000

+ Làm thêm giờ: 2.500.000 (không trả cao hơn làm ban ngày ) lOMoAR cPSD| 46836766

+ Phụ cấp độc hại :2.500.000

+ Phụ cấp xăng xe đi lại : 800.000

+ Phụ cấp điện thoại theo quy định : 300.000

Biết rằng: + Trong năm ông D có đăng kí giảm trừ gia cảnh cho mẹ đẻ ngoài độ tuổi lao

động, không có thu nhập và một người con học cấp 2

+ Ông D đống bảo hiểm theo quy định

Y/c: Tính thuế TNCN ông D phải nộp trong tháng?

a. Thu nhập chịu thuế, thu không chịu thuế, thu nhập miễn thuế:

Nội dung thu nhập

Thu nhập chịu thuế TN KCT/miễn thuế Tiền lương ch ính 30.000.000 Thưởng doan h thu 5.000.000 Tiền ăn trưa 170.000 730.000 Làm thêm 2.500.00 giờ 0 Phụ cấp độc hại 2.500.000

Phụ cấp xăng xe đi lại 800.000 Phụ cấp đt th eo quy 300.000 định Tổng cộng 35.970.000 6.030.000

b. Người phụ thuộc:

+ Mẹ đẻ ngoài độ tuổi lao động: đáp ứng đủ người phụ thuộc

+ Người con học cấp 2: đáp ứng đủ người phụ thuộc

c. Các khoản giảm trừ: Giảm trừ bản thân 11.000.000

Giảm trừ người phụ thuộc 4.400.000 * 2 =8.800.000 Bảo hiểm bắt buộc

10.5% * 30.000.000 = 3.150.000 Tổng 22.950.000

d. Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ = 35.970.000 - 22.950.000 = 13.020.000

e. Thuế TNCN phải nộp: Áp dụng PL 3/TNCN

15% * 13.020.000 -750.000 =1.203.000 Câu 2:

Tài liệu liên quan:

-

Thuyết quản lý hiệu quả - đại học công nghệ

1 1 -

Kinh Doanh Thông Minh: Cơ Sở Lý Thuyết và Ứng Dụng BI

14 7 -

Cạnh Tranh Kinh Doanh: Hiểu Biết Về Các Loại Cạnh Tranh

20 10 -

Kinh tế thị trường: Khái niệm, phân loại và vai trò quan trọng

21 11 -

Đề học kì (2021 - 2022)_Đề trắc nghiệm_03 môn Kinh doanh quản trị | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

21 11