Tiến trình thực hiện thoái vốn môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Để hiện thực hóa mục tiêu đưa thương hiệu tập đoàn vươn tầm thế giới, vào tháng 8 năm 2019, Vingroup đã tiến hành tái cơ cấu sở hữu và thành lập công ty VCM với 100% vốn sở hữu từ Vingroup. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

4.Tiến trình thực hiện thoái vốn

4.1. Tình hình trước thương vụ M&A

Để hiện thực hóa mục tiêu đưa thương hiệu tập đoàn vươn tầm thế giới,

vào tháng 8 năm 2019, Vingroup đã tiến hành tái cơ cấu sở hữu và thành lập

công ty VCM với 100% vốn sở hữu từ Vingroup. Ban đầu, vốn điều lệ của

VCM là 1 tỷ đồng, sau đó được nâng lên 6.437 tỷ đồng thông qua việc chuyển

toàn bộ 64,3% cổ phần của VinCommerce sang VCM. Kể từ đó, Vingroup

không còn sở hữu trực tiếp VinCommerce mà sở hữu gián tiếp thông qua VCM.

VinCommerce là đơn vị vận hành hệ thống siêu thị VinMart và chuỗi cửa hàng

tiện lợi VinMart+ với mạng lưới phủ sóng 60/63 tỉnh thành, bao gồm 122 siêu

thị và gần 2.500 cửa hàng vào thời điểm này. VinEco, một đơn vị khác thuộc hệ

sinh thái của Vingroup, có vốn điều lệ là 2.000 tỷ đồng với 14 nông trường công

nghệ cao và cũng thuộc sở hữu của VCM.

Vào tháng 9 năm 2019, quỹ đầu tư GIC của Singapore công bố việc đầu tư

500 triệu USD để nắm giữ 16,26% cổ phần của VCM. GIC đã thực hiện việc

mua cổ phần thông qua công ty con Ardolis Investment và Credit Suisse

Singapore, với giá trị định giá trước khi gọi vốn là 2,57 tỷ USD và sau đó là

3,07 tỷ USD. Với mức định giá này, VCM đã vượt qua Thế Giới Di Động

(MWG) để trở thành đơn vị bán lẻ có giá trị lớn nhất tại Việt Nam. Tuy nhiên,

dù sở hữu giá trị lớn, VinCommerce vẫn phải ghi nhận lỗ trước thuế khoảng

3.461 tỷ đồng tính đến tháng 9 năm 2019.

4.2. Đánh giá các ứng viên cho thương vụ

Nhằm tập trung vào các lĩnh vực cốt lõi như công nghiệp và công nghệ,

Vingroup quyết định bán VinCommerce để giải phóng nguồn lực. Tiêu chí của

Vingroup là không bán thương hiệu cho nước ngoài, giữ sân chơi bán lẻ cho

người Việt và tạo cơ hội cho các nhà sản xuất trong nước. Chính vì điều đó mà

việc lựa chọn các đối tác trở nên khó khăn hơn rất nhiều. Dù đã có những ứng

viên tiềm năng như Thế Giới Di Động (MWG) và Saigon Co.op, cả hai đều

không đáp ứng được các yêu cầu về việc huy động vốn và pháp lý. Thế Giới Di

Động có hệ thống bán lẻ lớn với hơn 1.000 cửa hàng và doanh thu 102.174 tỷ

đồng tính đến thời điểm năm 2019, nhưng việc huy động vốn để mua lại

VinCommerce là quá lớn và được xem là chưa từng có tiền lệ đối với Thế giới

di động. Saigon Co.op cũng có doanh thu lớn lên tới 35,000 tỷ đồng và sở hữu

140 siêu thị, nhưng lại gặp phải các trở ngại về thủ tục pháp lý khi lý do là vì

công ty có vốn từ nước ngoài. Ứng cử viên sáng giá cuối cùng và cũng được

xem là nặng ký nhất chính là Masan Group đã trở thành đối tác của Vingroup.

Với việc đã thực hiện nhiều thương vụ thâu tóm lớn trước đây, như mua lại Núi

Pháo với tổng mức đầu tư lên tởi 1 tỷ USD và Công ty Cổ phần Việt-Pháp với

mức giá 200 triệu USD thì Masan hiển nhiên trở thành ứng viên phù hợp nhất

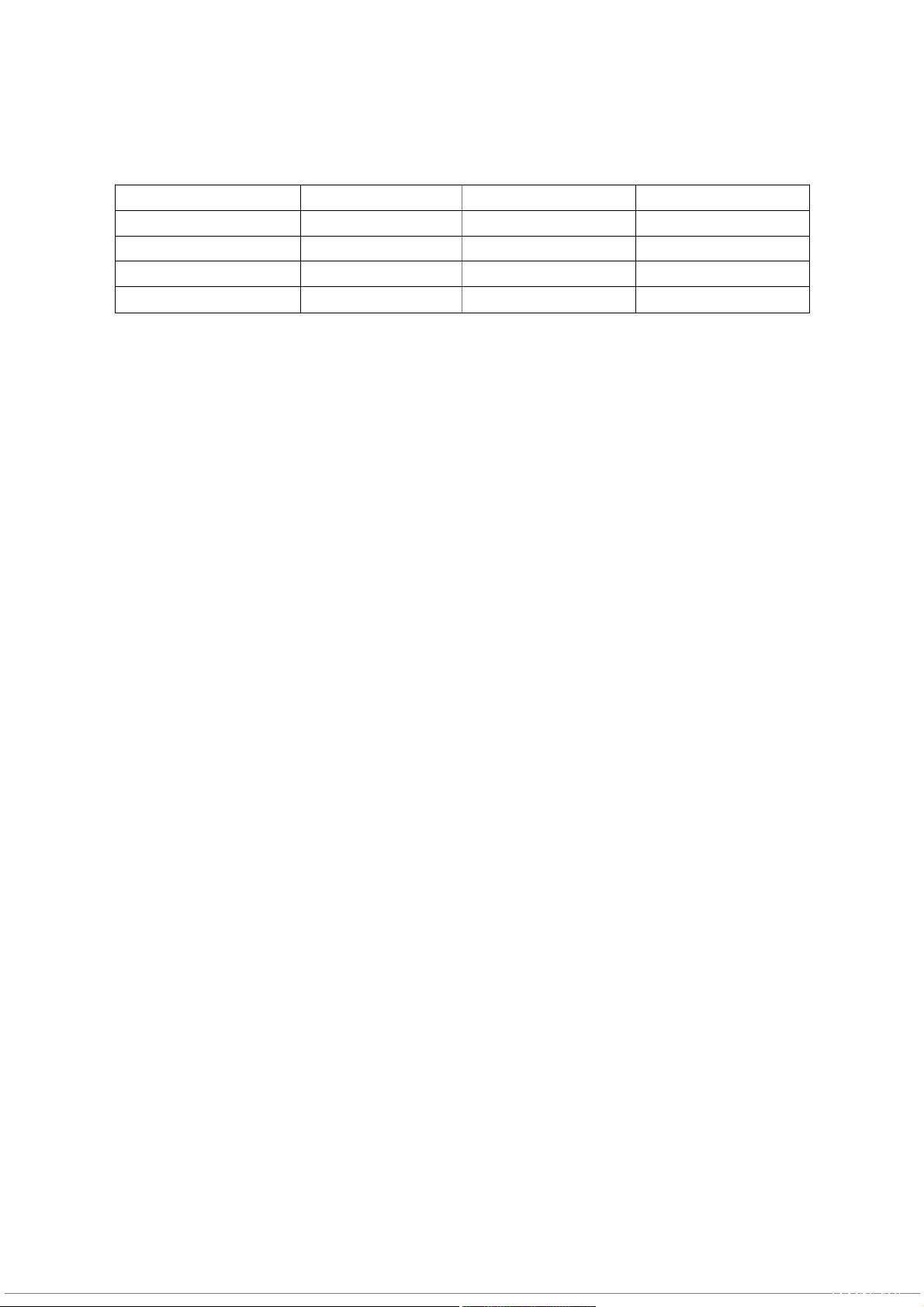

cho thương vụ bắt tay lịch sử này. Bảng dưới để thể hiện các chỉ số tài chính

của Masan, Thế giới di động và Saigon Co.op vào năm 2019. Đơn vị: tỷ đồng Masan Thế giới di động Saigon Co.op Doanh thu 37,354 102,174 35,000 Lợi nhuận sau thuế 6.364 3.836 1,122 Vốn chủ sở hữu 51,888 12,143 1,956 Tổng tài sản 97,297 41,708 2,080

Vì là ứng viên nặng ký nhất, nên đứng dưới góc nhìn Masan, họ có nhiều

lý do để thực hiện thương vụ M&A này. Vấn đề có thể được xem là ưu tiên để

Masan quyết định hợp tác với Vingroup đó là về nhu cầu dấn thân và mở rộng

trong lĩnh vực tiêu dùng – bán lẻ ở Việt Nam. Họ đang sở hữu hệ sinh thái Point

of Life và để hoàn thiện nó thì việc sở hữu thêm VinCommerce là một mảnh

ghép hoàn hảo. Việc cộng hưởng sức mạnh với một tập đoàn đã có vị thế cao và

thương hiệu phổ biến ở phạm vi toàn quốc sẽ đảm bảo sân chơi bán lẻ cho các doanh nghiệp Việt Nam.

4.3. Quá trình thực hiện thương vụ

Cuối năm 2019, Vingroup đã thực hiện tái cấu lại các lĩnh vực một cách

mạnh mẽ và toàn diện. Theo thông báo chính thức vào ngày 3/12/2019, Masan

và Vingroup công bố thương vụ hoán đổi giữa CTCP Phát triển Thương mại và

Dịch vụ VCM (VCM) và Masan Consumer Holdings (MCH). Masan đã thành

lập CrownX để sở hữu cổ phần của cả VCM và MCH. Đến năm 2020, CrownX

nắm giữ 83.74% cổ phần của VCM và 85.7% cổ phần của MCH. Masan trở

thành công ty mẹ sở hữu 70% cổ phần và phát hành quyền chọn cho các cổ

đông bán VCM để giữ 30% còn lại. Theo báo cáo tài chính hợp nhất của Masan

vào tháng 9 năm 2019, tổng vốn huy động tối đa cho thương vụ là 25,730 tỷ

đồng, chiếm 43% giá trị thương vụ. Masan đã cân nhắc việc phát hành thêm cổ

phần ở cấp độ tập đoàn hoặc từ các công ty con để tài trợ phần còn lại 1,47 tỷ

USD, nhưng việc này tiềm ẩn rủi ro pha loãng cổ đông. Điều này có thể khiến

cho tỷ lệ sở hữu của nhóm cổ đông liên quan sẽ giảm xuống ở mức 33.9%. Để

tránh quyền mất kiểm soát đối với tập đoàn, nhóm cổ đông của tỷ phú Nguyễn

Đăng Quang đã loại bỏ phương án này và nghĩ tới phương án phát hành thêm từ

các công ty con. Đây được xem là phương án phù hợp và khả thi. Dẫu đã xác

định được phương hướng đó là phát hành thêm được thực hiện tại MCH, Masan

vẫn phải thương thảo với các nhà đầu tư để thực hiện vòng huy động vốn cũng

như là để xác định mức giá phù hợp, việc này tiêu tốn khá nhiều thời gian. Để

thực hiện huy động vốn thì Masan đã tận dụng triệt để nguồn lực từ đòn bẫy tài

chính và toàn bộ lượng tiền mặt hiện có. Điều này dẫn đến việc mất cân đối

trong bảng cân đối của Masan dẫn đến khả năng xuất hiện nhiều rủi ro đối với

Masan Group. Chính vì thế để giảm bớt rủi ro, Masan cần tìm cách để kéo dài

thời gian thanh toán cho Vingroup. Cụ thể, Masan quyết định không phát hành

thêm cổ phần trong ngắn hạn, mà phát hành cổ phần cho Vingroup để đổi lấy

64.3% cổ phần của VCM. Đồng thời, Masan thanh toán tiền mặt cho 19.44% cổ

đông còn lại để nắm giữ 83.74% VCM.

Với thương vụ này, Vingroup đã thoái vốn khỏi lĩnh vực bán lẻ và nông

nghiệp, trao lại quyền kiểm soát VinCommerce và VinEco cho Masan.

VinCommerce và VinEco không còn là công ty con của Vingroup, và Vingroup

trở thành cổ đông không kiểm soát trong tập đoàn tiêu dùng và bán lẻ do Masan

điều hành. Điều này giúp cho Vingroup giảm đi gánh nặng tài chính mà khoảng

lỗ khổng lồ được VinCommerce mang lại mỗi năm. Việc có được quyền chọn

bán lại cổ phần của Crowm X để đổi lấy cổ phần của Masan sau một thời gian

nhất định nếu như Masan không thực hiện quyền mua lại của minh cùng với

việc nắm giữ 30% cổ phần CrownX thì Vingroup được cho phép bán lại cho các

nhà đầu tư khác trong trường hợp Masan không thực hiện quyền mua của mình.

Theo các thỏa thuận thì có khả năng giá bán lại lượng cổ phần cũng sẽ tăng theo

từng năm, đây được xem là chi phí vốn tăng thêm mà Masan phải trả để có thể

kéo dài thời gian thanh toán cho Vingroup.

Tới tháng 8 năm 2020, Masan đã thực hiện việc mua lại 14.8% vốn chủ sở

hữu của Crown X từ Vingroup để nâng tỷ lệ sở hữu của mình từ 70% lên

84.8%. Lúc này Crown X được định giá vào khoảng 6.9 tỷ USD. Lúc nào

Crown X đã sở hữu hơn 2600 cửa hàng tiện lợi và siêu thị Winmart và

Winmart+ trải dài khắp cả nước với hàng triệu người tiêu dùng. Bên cạnh đó

còn có thêm hệ thống 14 nông trường công nghệ cao từ VinEco được quản lý bởi Masan.

Sau khi tiếp quản, Masan đã tái cấu trúc VinCommerce và đổi tên hệ thống

thành WinMart và WinMart+ nhằm nâng cao hiệu quả hoạt động và tập trung

vào tối ưu hóa chuỗi cung ứng. Tuy nhiên, Masan vẫn giữ nguyên các chính

sách quản trị và ưu đãi cho nhà cung cấp và khách hàng. Toàn bộ các ưu đãi từ

Vingroup trước đây vẫn áp dụng cho các khách hàng hiện tại của

VinCommerce, đặc biệt là chính sách đặc quyền thẻ VinID.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5