Tiểu luận Phân tích báo cáo tài chính của Công ty cổ phần Khang Minh Group | Đại học Kinh tế kỹ thuật công nghiệp

Nền kinh tế Việt Nam đang trong quá trình chuyển đổi theo hướng kinh tế thị trường, mở cửa hội nhập kinh tế cùng khu vực cũng như toàn cầu. Chính vì thế, hệ thống doanh nghiệp cũng đã và đang không ngừng đổi mới và phát triển theo hướng đa dạng hóa các loại hình doanh nghiệp và hình thức sợ hữu. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phân tích tài chính (KTKTCN) 25 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45469857

BỘ CÔNG THƯƠNG TRƯỜNG ĐẠI HỌC KINH TẾ KỸ THUẬT CÔNG NGHIỆP

-----🙞🙞🕮🙞🙜----- TIỂU LUẬN 2

Đề tài: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CÔNG TY

CỔ PHẦN KHANG MINH GROUP

Giảng viên hướng dẫn

: Đặng Hương Giang

Họ và tên sinh viên : Vũ Thị Thúy Mai Lớp : DHTN14A6HN Khoa

: TÀI CHÍNH NGÂN HÀNG & BẢO HIỂM Mã sinh viên : 20108101187 Năm học : 2023-2024 HÀ NỘI – 2023 LỜI CAM ĐOAN

Tôi xin cam đoan Tiểu luận “Phân tích báo cáo tài chính của Công ty cổ phần

Khang Minh Group” là công trình nghiên cứu của riêng tôi với sự hướng dẫn của TS. Đặng Hương Giang lOMoAR cPSD| 45469857

Các số liệu trong bài Tiểu luận được sử dụng trung thực và có nguồn gốc trích

dẫn rõ ràng, kết quả nghiên cứu được trình bày trong tiểu luận này chưa từng được

công bố trong các công trình nghiên cứu khoa học nào khác.

Hà Nội, ngày 22 tháng 11 năm 2023 Tác giả Mai Vũ Thị Thúy Mai lOMoAR cPSD| 45469857 LỜI CẢM ƠN

Qua thời gian nghiên cứu lý luận và thực tế, tôi đã hoàn thành bài tiểu luận Tài

chính doanh nghiệp với đề tài “ Phân tích báo cáo tài chính của Công ty cổ phần Khang Minh Group”

Tôi xin bày tỏ lòng biết ơn sâu sắc nhất với TS. Đặng Hương Giang đã tận tình

hướng dẫn, quan tâm giúp đỡ, chỉ bảo và đóng góp nhiều ý kiến quý bàu giúp tôi hoàn

tiện bài tiểu luận này

Tôi cũng xin tỏ lòng biết ơn sâu sắc tới thầy, cô, các anh chị và bạn bè đã dìu

dắt, giúp đỡ trong khóa học. Xin cảm ơn gia đình và bè bạn, những người luôn khuyến

khích và giúp đỡ tôi trong mọi hoàn cảnh khó khăn.

Trong quá trình thực hiện khó có thể tránh khỏi những khiếm khuyết, vì vậy tôi

rất mong nhận được ý kiến đóng góp của quý thầy, cô giáo và bạn đọc để bài tiểu luận được hoàn thiện hơn. Xin trân trọng cảm ơn!

Hà Nội, ngày 21 tháng 11 năm 2023 Tác giả Mai Vũ Thị Thúy Mai lOMoAR cPSD| 45469857 MỤC LỤC

LỜI MỞ ĐẦU..............................................................................................................1

CHƯƠNG 1: TỔNG QUAN VỀ NGÀNH VẬT LIỆU XÂY DỰNG VÀ CÔNG TY

CỔ PHẦN KHANG MINH GROUP...................................................................3

1.1. Tổng quan về ngành vật liệu xây dựng.........................................................3

1.2. Tổng quan về Công ty cổ phần Khang Minh Group...................................4 1.2.1.

Giới thiệu về Công ty cổ phần Khang Minh

Group.................................4 1.2.2.

Quá trình hình thành và phát triển của

Công ty cổ phần Khang Minh Group 5 1.2.3.

Cơ cấu tổ chức và chức năng của các phòng

ban...................................5 1.2.4.

Những thuận lợi và khó khăn của công

ty...............................................6

CHƯƠNG 2: PHÂN TÍCH THỰC TRẠNG TÀI CHÍNH TẠI CÔNG TY CỔ

PHẦN KHANG MINH GROUP................................................................................8 2.1.

Bản chất, mục tiêu và ý nghĩa của phân tích báo cáo tài chính..................8

2.1.1. Bản chất phân tích báo cáo tài chính..........................................................8

2.1.2. Mục tiêu phân tích tài chính doanh nghiệp................................................8

2.1.3. Ý nghĩa của phân tích tài chính doanh nghiệp...........................................8

2.2. Phân tích thực trạng tài chính tại Công ty cổ phần Khang Minh Group. .9

2.2.1. Phân tích cơ cấu tài sản và nguồn vốn Công ty cổ phần Khang Minh

Group......................................................................................................................9 2.2.2.

Phân tích kết quả hoạt động kinh doanh Công ty cổ phần Khang Minh Group 11

2.2.3. Phân tích diễn biễn và sử dụng vốn của Công ty cổ phần Khang Minh Group 2

2.3. Phân tích các chỉ số tài chính của Công ty cổ phần Khang Minh Group...6

2.4. Phân tích khả năng sinh lời theo phương pháp Dupont của Công ty cổ

phần Khang Minh Group......................................................................................14

2.5. Dự báo doanh thu Công ty cổ phần Khang Minh Group..........................14

2.6. Dự báo khó khăn tài chính Công ty cổ phần Khang Minh Group...........15

2.7. Đánh giá tình hình tài chính và hiệu quả kinh doanh của Công ty cổ phần

Khang Minh Group................................................................................................17

2.7.1. Ưu điểm......................................................................................................17

2.7.2. Nhược điểm................................................................................................17

CHƯƠNG 3: GIẢI PHÁP NÂNG CAO HIỆU QUẢ HOẠT ĐỘNG KINH

DOANH VÀ TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN KHANG

MINH GROUP..........................................................................................................18

3.1. Định hướng phát triển của công ty cổ phần Khang Minh Group trong thời lOMoAR cPSD| 45469857

gian tới.....................................................................................................................18

3.1.1. Các mục tiêu cốt lõi....................................................................................18 3.1.2.

Chiến lược phát triển 5 năm

tới.............................................................19

3.2. Giải pháp nâng cao tình hình tài chính của Công ty cổ phần Khang Minh

Group......................................................................................................................19 3.2.1.

Nâng cao hiệu quả sử dụng tài sản........................................................19

3.2.2. Nâng cao hiệu quả sử dụng nguồn vốn..................................................20 3.2.3.

Tăng cường công tác quản lý các khoản phải

thu.................................20

3.3. Kiến nghị.......................................................................................................21 3.3.1.

Đối với Nhà

nước....................................................................................21 3.3.2. Đối với

Công ty.......................................................................................21 lOMoAR cPSD| 45469857 DANH MỤC BẢNG

Bảng số 1.1: Số liệu thống kê sản lượng một số chủng loại vật liệu xây dựng năm 2020-2021

Bảng số 2.1: Tình hình biến động tài sản Công ty cổ phần Khang Minh Group giai đoạn 2020-2022

Bảng số 2.2: Bảng cơ cấu nguồn vốn Công ty cổ phần Khang Minh Group

Bảng 2.3: Tình hình tài trợ của vốn chủ sở hữu

Bảng số 2.4: Phân tích kết quả kinh doanh Công ty cổ phần Khang Minh Group giai đoạn 2020-2022

Bảng số 2.5: Bảng phân tích diễn biến nguồn và sử dụng vốn giai đoạn 20202021

Bảng số 2.6: Phân tích diễn biến và sử dụng vốn đoạn 2020-2021

Bảng số 2.7: Bảng phản ánh các chỉ tiêu cơ cấu vốn

Bảng số 2.8: Bảng phân tích chỉ tiêu phản ánh khả năng thanh toán

Bảng số 2.9: Bảng phân tích hiệu quả hoạt động kinh doanh công ty

Bảng số 2.10: Bảng phân tích khả năng sinh lời công ty

Bảng số 2.11: Bảng phân tích khả năng sinh lời theo Dupont

Bảng số 2.12: Bảng phân tích mô hình Z-score

DANH MỤC BIỂU ĐỒ VÀ SƠ ĐỒ

Sơ đồ 1.1: Sơ đồ tổ chức của Công ty cổ phần Khang Minh Group

Biểu đồ 2.1: Tình hình doanh thu, chi phí, lợi nhuận của công ty( 2020-2022)

Biểu đồ 2.2: Biểu đồ thể hiện các chỉ tiêu thanh toán

Biểu đồ 2.3: Biểu đồ thể hiện hệ số doanh lợi tiêu thụ( ROS)

Biểu đồ 2.4: Biểu đồ thể hiện hệ số doanh lợi trên tổng tài sản( ROA)

Biểu đồ 2.5: Biểu đồ thể hiện hệ số doanh lợi trên vốn chủ sở hữu (ROE)

Biểu đồ 2.6: Biểu đồ thay đổi của ROA,ROE,BEP giai đoạn 2020-2022

Biểu đồ 2.6: Dự báo doanh thu Công ty cổ phần Khang Minh Group 3 năm tới

DANH MỤC CHỮ VIẾT TẮT BCTC Báo cáo tài chính TSDH Tài sản dài hạn TSNH Tài sản ngắn hạn TSCĐ Tài sản cố định lOMoAR cPSD| 45469857 VCSH Vốn chủ sở hữu CP QLDN

Chi phí quản lý doanh nghiệp GVHB Giá vốn hàng bán DTT Doanh thu Thuần CPQL Chi phí quản lý LNST Lợi nhuận sau thuế LỜI MỞ ĐẦU 1.

Tính cấp thiết của đề tài

Nền kinh tế Việt Nam đang trong quá trình chuyển đổi theo hướng kinh tế thị

trường, mở cửa hội nhập kinh tế cùng khu vực cũng như toàn cầu. Chính vì thế, hệ thống

doanh nghiệp cũng đã và đang không ngừng đổi mới và phát triển theo hướng đa dạng

hóa các loại hình doanh nghiệp và hình thức sợ hữu. Chính vì vậy, đã đặt ra những yêu

cầu cấp thiết với nhà quản lý, quản trị doanh nghiệp và đặc biệt là những nhà quản trị

tài chính doanh nghiệp, để có thể phân tích, đánh giá một cách đúng đắn về hoạt động,

hiệu quả kinh tế của doanh nghiệp theo hệ thống chi tiêu kinh tế tài chính phù hợp, nắm

rõ được đâu là điểm mạnh, điểm yếu để đưa ra những quyết định kịp thời, chính xác.

Phân tích báo cáo tài chính là một công việc vô cùng cần thiết không những đối

với chủ sở hữu doanh nghiệp mà còn cần thiết đối với tất cả các đối tượng bên ngoài

doanh nghiệp có quan hệ về kinh tế và pháp lý với doanh nghiệp. Đánh giá được đúng

thực trạng tài chính, chủ doanh nghiệp sẽ đưa ra được các quyết định kinh tế thích hợp,

sử dụng một cách tiết kiệm và có hiệu quả vốn và các nguồn lực, nhà đầu tư có quyết

định đúng đắt với sự lựa chọn đầu tư của mình, các chủ nợ được đảm bảo về khả năng

thanh toán của doanh nghiệp đối với các khoản cho vay, nhà cung cấp và khách hàng

đảm bảo được việc doanh nghiệp sẽ thực hiện các cam kết đặt ra, các cơ quan quản lý

Nh à nước có được các chính sách để tạo điều kiện thuận lợi cũng như hỗ trợ cho hoạt

động kinh doanh của doanh nghiệp và đồng thời kiểm soát được hoạt động của doanh nghiệp bằng pháp luật.

Các doanh nghiệp xây dựng ngày càng khẳng định vị trí của mình trong nền kinh

tế, có những đóng gióp to lớn đối với nền kinh tế, tạo việc làm cho người lao động,…

Tuy nhiên, thông tin kế toán được cung cấp từ những doanh nghiệp này nói chung và

biệc phân tích BCTC nói riêng vẫn còn nhiều tồn tại cần khắc phục.

Công ty cổ phần Khang Minh Group là doanh nghiệp Việt Nam được niêm yết

trên thị trường chứng khoán. Vì vậy, việc phân tích về công ty hay phân tích báo cáo tài

chính, cơ cấu tài sản, hoạt động kinh doanh là việc rất quan trọng, cần thiết, cấp bách để

cung cấp thông tin cho các nhà đầu tư trên thị trường giúp họ đưa ra được những quyết lOMoAR cPSD| 45469857

định đúng đắn cũng như giúp cho nhà quản lý, quản trị doanh nghiệp đánh giá hiệu quả

kinh doanh của doanh nghiệp mình và đưa ra các quyết định phát triển doanh nghiệp.

Nhận thức đươc tầm quan trọng của việc phân tich đó đối với sự phát triển của công ty,

kết hợp với kiến thức đã học và sự hướng dẫn của giảng viên hướng dẫn, tôi chọn đề tài

“ Phân tích tình hình tài chính Công ty cổ phần Khang Minh Group” làm đề tài nghiên cứu. 2.

Mục đính nghiên cứu

Đề tài được thực hiện với 03 mục tiêu, bao gồm:

Một là, hệ thống hóa cơ sở lý luận về phân tích tài chính doanh nghiệp

Hai là, đánh giá thực trạng tài chính Công ty cổ phần Khang Minh Group. Trong

đó, tập trung đánh giá tình hình biến động về tài sản, nguồn vốn, phân tích doanh thu,

lợi nhuận, khả năng thanh toán, dòng tiền của Công ty để thấy được điểm mạnh, những

điểm còn hạn chế và nguyên nhân hạn chế.

Ba là, đề xuất các giải pháp cụ thể nhằm cải thiện tình hình tài chính và phát triển

hoạt động sản xuất kinh doanh đối với doanh nghiệp. 3.

Đối tượng và phạm vi nghiên cứu -

Đối tượng nghiên cứu: phân tích tài chính của Công ty cổ phần Khang Minh Group - Phạm vi nghiên cứu

+ Về không gian: Công ty cổ phần Khang Minh Group

+ Về thời gian: Đề tài tập trung nghiên cứu phân tích số liệu tài chính của Công ty giai đoạn 2020-2022. 4.

Phương pháp nghiên cứu

Phương pháp thu nhập số liệu: Thu nhập số liệu thứ cấp, sơ cấp qua các

nguồn khác nhau như các báo cáo tài chính, báo cáo kết quả kinh doanh, tài liệu giới

thiệu, phỏng vấn cán bộ quản lý công ty.

Phương pháp phân tích số liệu: Phương pháp thống kê, mô tả, so sánh, phân

loại, tổng hợp, sử dụng các bảng biểu, phân tích các tỉ số tài chính, phương pháp phân tích tài chính Dupont. 5.

Kết cấu của bài tiểu luận

Ngoài phần mở đầu và kết luận, kết cấu của bài tiểu luận gồm 03 chương:

Chương 1: Tổng quan về ngành vật liệu xây dựng và Công ty cổ phần Khang Minh Group

Chương 2: Phân tích báo cáo tài chính của Công ty cổ phần Khang Minh Group

Chương 3: Các giải pháp cải thiện tình hình tài chính của Công ty cổ phần Khang Minh Group lOMoAR cPSD| 45469857

CHƯƠNG 1: TỔNG QUAN VỀ NGÀNH VẬT LIỆU XÂY DỰNG VÀ CÔNG

TY CỔ PHẦN KHANG MINH GROUP

1.1. Tổng quan về ngành vật liệu xây dựng

Kinh tế- xã hội Việt Nam đang trên đà phát triển, quá trình đô thị hóa đang diễn

ra nhanh chóng, nhu cầu xây dựng kết cấu hạ tầng lớn, tạo ra nhu cầu rất lớn về sản xuất

vật liệu xây dựng. Cùng với sự phát triển vượt bậc của khoa học- công nghệ ở các lĩnh

vực khác như cơ khí, điện tử, công nghệ thông tin, công nghệ hóa học đã giúp cho lĩnh

vực sản xuất vật liệu xây dựng tăng năng suất, giảm chi phí và cho ra nhiều vật liệu mới,

có tính năng ngày càng cao.

Phát triển vật liệu xây dựng đã từng bước được chú trọng hơn theo hướng phát

triển bền vững, bảo vệ môi trường. Mẫu mã đa dạng, phong phú, chất lượng sản phẩm

đạt chuẩn các nước phát triển đáp ứng đủ nhu cầu ngày càng cao của thị trường trong

nước, từng bước thay thế hàng nhập khẩu nước ngoài.

Tuy nhiên, bên cạnh những thuận lợi, ngành sản xuất vật liệu xây dựng cũng gặp

nhiều khó khăn đó là tài nguyên khoáng sản ngày càng cạn kiệt, cần phải có giải pháp,

công nghệ để sử dụng hợp lý nguyên vật liệu, tận dụng các phế thải từ ngành khác. Các

yêu cầu về bảo vệ môi trường, giảm khí thải nhà kính tạo ra các thách thức không hề

nhỏ khiến ngành sản xuất vật liệu xây dựng cần phải có thay đổi mạnh mẽ và công nghệ sản xuất.

Dưới sự ảnh hưởng mạnh mẽ từ đại dịch Covid khiến cho nền kinh tế Việt Nam

nói chung và ngành sản xuất vật liệu xây dựng nói riêng có độ chững lại so với các năm trước.

Bảng số 1.1: Số liệu thống kê sản lượng một số chủng loại vật liệu xây dựng năm 2020-2021 T Chủng loại ĐVT

Sản lượng sản xuất T 2020 2021 1 Xi măng Triệu tấn 100 103.2 2 Gạch ốp lát Triệu m2 560 473 3 Đá ốp lát Triệu m2 20 20 4 Sứ vệ sinh Triệu sp 19 17 5 Kính xây dựng Triệu m2 280 225 6 Gạch đất sét nung Tỷ viên 25 19 lOMoAR cPSD| 45469857 7 Đá xây dựng Triệu m3 170 160 8 Cát xây dựng Triệu m3 135 130 9 Bê tông Triệu m3 140 135 10 Tấm lớp AC Triệu m2 48 42

Dự báo về thị trường vật liệu xây dựng, nhiều chuyên gia cho rằng, đà tăng của

một số loại vật liệu xây dựng có thể hạ nhiệt trong giai đoạn tới, bởi giá nguyên, vật liệu

đầu vào trên thế giới đang có dấu hiệu tạo đỉnh và chững lại. Vật liệu xây dựng tăng giá,

không chỉ người dân lo lắng, mà các doanh nghiệp, chủ đầu tư các công trình xây dựng

cũng gặp không ít khó khăn, do chi phí giá thành tăng cao, làm giảm lợi nhuận, thậm

chí thua lỗ. Năm 2023, nguồn vốn đầu tư công từ ngân sách theo kế hoạch được Quốc

hội giao là hơn 711.000 tỷ đồng, tăng 25% so với kế hoạch năm 2022. Ngoài ra, có thêm

khoảng 147.000 tỷ đồng từ Chương trình phục hồi và phát triển kinh tế - xã hội. Tổng

cộng, chi tiêu Chính phủ dự kiến sẽ được mở rộng lên tới hơn 850.000 tỷ đồng dưới

hình thức đầu tư công vào năm nay. Đây được kỳ vọng sẽ là điểm sáng hỗ trợ cho nhu

cầu nguyên vật liệu xây dựng và giúp nâng cao năng lực cạnh tranh giữa các doanh

nghiệp trong nước.( Theo Bộ tài chính- Mai Tấn10/3/2023)

1.2. Tổng quan về Công ty cổ phần Khang Minh Group

1.2.1. Giới thiệu về Công ty cổ phần Khang Minh Group

Một số thông tin cơ bản về Công ty cổ phần Khang Minh Group -

Tên công ty bằng tiếng Việt: Công ty cổ phần Khang Minh Group -

Tên công ty bằng tiếng Anh: Khang Minh Joint Stock Company - Ngày thành lập: 23/9/2010 - Mã số thuế: 0700510750 -

Trụ sở chính: Khu công nghiệp Châu Sơn, phường Lê Hồng Phong, thành phố Phủ Lý, tỉnh Hà Nam -

Vốn điều lệ: 148.837.090.000VNĐ - Mã chứng khoán: GKM - Tổng cố phiếu - Mệnh giá cổ phiếu -

Số điện thoại: 02432002988 -

Website: http://www.khangminhgroup.com/ -

E-mail: info@khangminhgriup.com lOMoAR cPSD| 45469857

Trên thị trường vật liệu xây dựng tuy “sinh sau đẻ muộn” trong ngành tuy nhiên nó

lại được biết đến khi là “ người tiên phong” trong nghiên cứu và sản xuất gạch không

nung. Với những ưu điểm vượt trội của mình, gạch Khang Minh đã trở thành lựa chọn

hàng đầu của các chủ đầu tư, nhà thầu lớn và uy tín như Coteccons, Hòa Bình, Delta,

Khu đô thị Ecopark, Tập đoàn Tân Hoàng Minh,…các tổ chức đầu tư nước ngoài từ

Nhật Bản, Hàn Quốc như Lotte Center Hanoi, Aeonmall Long Biên, Đại sứ quán Hàn Quốc,…

1.2.2. Quá trình hình thành và phát triển của Công ty cổ phần Khang Minh Group

Công ty cổ phần Khang Minh Group tiền thân là Công ty cổ phần Gạch Khang Minh

được thành lập ngày 23 tháng 09 năm 2010 với trụ sở chính tại KCN Châu Sơn, phường

Lê Hồng Phong, thành phố Phủ Lý, tỉnh Hà Nam. Đến nay công ty đã hoạt động được

13 năm, trong thời gian vừa qua công ty đã có những thành tựu nhất định như: -

Năm 2012 Khang Minh là doanh nghiệp sản xuất gạch không nung đầu tiên

của Việt Nam nhận chứng chỉ Giảm phát thải- CERs của Liên Hợp Quốc. -

Năm 2015, Gạch Khang Minh dẫn đầu thị trường gạch không nung với nhiều

giải pháp tối ưu trong xây dựng, đến năm 2016 công ty đã có nhà máy với

tổng công suất đạt 195 triệu viên quy tiêu chuẩn/ năm. -

Năm 2017 doanh nghiệp chính thức niêm yết mã chứng khoán GKM tại Sở

Giao dịch chứng khoán Hà Nội-HNX. -

Năm 2018, Khang Minh nhận thưởng Top 200 Sao Vàng Đất Việt. -

Năm 2019, công ty đổi tên thành Công ty cổ phần Khang Minh Group, tái cấu

trúc mô hình tổ chức với định hướng phát triển trở thành công ty đa ngành

nghề, phát triển dòng sản phẩm chiến lược Conslab Thạch Anh. -

Năm 2021, thành lập Công ty cổ phần Nhôm Khang Minh ( KMA) với sản

phẩm được giới thiệu là Cửa cuốn, Nhôm thanh định hình và Cửa nhôm đồng bộ cao cấp.

Với khát vọng mang tới những sản phẩm thương hiệu Việt có giá trị cao cùng định

hướng phát triển bền vững, Khang Minh Group đặt mục tiêu trở thành doanh nghiệp sản

xuất và cung ứng vật liệu xây dựng theo xu hướng mới, có giá trị cao, thân thiện với

môi trường hàng đầu Việt Nam và xu hướng tới thị trường xuất khẩu. lOMoAR cPSD| 45469857

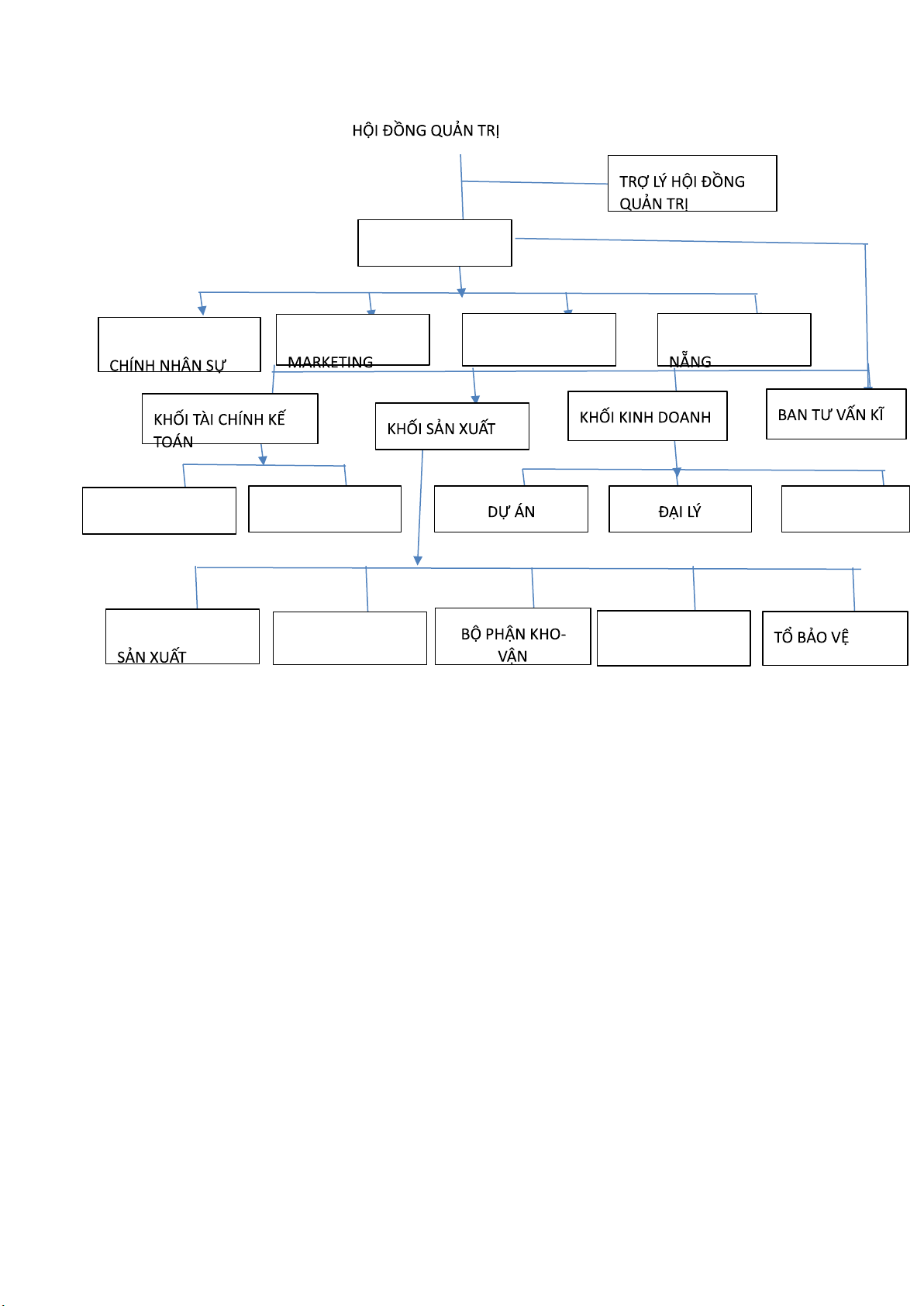

1.2.3. Cơ cấu tổ chức và chức năng của các phòng ban BAN ĐIỀU HÀNH PHÒNG CHI NHÁNH CHI NHÁNH ĐÀ PHÒNG HÀNH TP.HCM THUẬT PHÒNG KẾ TOÁN PHÒNG TÀI CHÍNH SPEC PHÒNG KẾ HOẠCH PHÒNG KCS PHÒNG HÀNH CHÍNH

Sơ đồ 1.1: Sơ đồ tổ chức của Công ty cổ phần Khang Minh Group

1.2.4. Những thuận lợi và khó khăn của công ty

1.2.4.1. Thuận lợi

Công ty cổ phần Khang Minh Group là một doanh nghiệp có nhiều năm trong

ngành vật xây dựng với vị thế hiện có cùng với kỹ thuật phát triệu vật liệu bền vững.

Công ty phát triển nhiều mẫu mã đa dạng có nhiều chi nhánh trên toàn quốc giúp phân

phối sản phẩm khắp cả nước. Khang Minh Group có thể tận dụng quy mô và phạm vi

hoạt động của mình để tạo ra lợi thế cạnh tranh. Công ty có thể đầu tư vào các dự án

lớn, mở rộng mạng lươí kinh doanh và tận dụng các cơ hội mới phát triển thị trường.

Phát huy những thành tích đã đạt được trong năm 2022, kết hợp các yếu tố tích

cực như tình hinh tài chính tốt, trật tự kỷ luật lao động được giữ vững, kinh nghiệm và

tinh thần làm việc của CBCVN, đặc biệt duy trì và phát triển tốt các mối quan hệ mật

thiết với các đối tác. Đặc biệt trong các năm gần đây quý công ty đang đẩy mạnh việc

bán hàng, các nghiệp vụ online để phù hợp với xu hướng hiện nay lOMoAR cPSD| 45469857

1.2.4.2. Khó khăn

Đại dịch Covid-19 kéo dài ảnh hưởng đến nền kinh tế của toàn nước nói chung

và phát triển sản xuất kinh doanh của công ty nói riêng dẫn đến sự tụt giảm doanh thu

và lợi nhuận. Trong ngành vật liệu xây dựng mà Khang Minh Group đang hoạt động có

sự cạnh tranh gay gắt từ các đối thủ mạnh đặc biệt trong ngành có các doanh nghiệp lớn

như Hòa Phát, Viglacera,…Công ty cần nắm bắt được xu hướng và yêu cầu của thị

trường, đồng thời phát triển các ưu điểm cạnh tranh để giữ vững vị thế của mình lOMoAR cPSD| 45469857

CHƯƠNG 2: PHÂN TÍCH THỰC TRẠNG TÀI CHÍNH TẠI CÔNG TY CỔ

PHẦN KHANG MINH GROUP

2.1. Bản chất, mục tiêu và ý nghĩa của phân tích báo cáo tài chính

2.1.1. Bản chất phân tích báo cáo tài chính

Phân tích báo cáo tài chính là quá trình xem xét, kiểm tra, đối chiếu và so sánh

số liệu về tài chính trong kỳ hiện tại với các kỳ kinh doanh đã qua. Thông qua việc phân

tích báo cáo tài chính sẽ cung cấp cho người sử dụng thông tin có thể đánh giá tiềm

năng, hiệu quả kinh doanh cũng như rủi ro về tài chính trong tương lai của doanh nghiệp.

Khái niệm phân tích báo cáo tài chính cho thấy việc phân tích báo cáo tài chính

có ý nghĩa rất quan trọng đối với mỗi doanh nghiệp, mỗi ngành, mỗi địa phương và toàn

xã hội. Phân tích báo cáo tài chính nhằm cung cấp những thông tin hữu ích không chỉ

cho các nhà quản trị trong doanh nghiệp mà còn chung cấp những thông tin đa dạng,

phong phú đối với các đối tượng khác quan cả bên trong và bên ngoài doanh nghiệp.

2.1.2. Mục tiêu phân tích tài chính doanh nghiệp

Mục tiêu cơ bản của phân tích tài chính doanh nghiệp là nhằm:

Đánh giá chính xác tình hình tài chính của doanh nghiệp trên các khía cạnh khác

nhau như cơ cấu nguồn vốn, tài sản, khả năng thanh toán, khả năng sinh lãi, rủi ro tài

chính… để cung cấp thông tin cho các đối tượng quan tâm đến hoạt động của doanh

nghiệp như các nhà đầu tư, cung cấp tín dụng, quản lý doanh nghiệp, cơ quan thuế, người lao động…

Định hướng các quyết định của các đối tượng quan tâm theo chiều hướng phù

hợp với tình hình thực tế của doanh nghiệp như quyết định đầu tư tài trợ, phân chia lợi nhuận,…

Là công cụ để kiểm soát hoạt động kinh doanh của doanh nghiệp tteen cơ sở kiểm

tra, đánh giá các chỉ tiêu kết quả đạt được so với các chỉ tiêu kế hoạch, dự toán, định

mức,..từ đó xác định những điểm mạnh và điểm yếu trong hoạt động kinh doanh, giúp

cho doanh nghiệp có được những quyết định và giải pháp đúng đắn đảm bảo kinh doanh

đạt hiệu quả cao. Mục tiêu này đặc biệt quan trọng với các nhà quản trị doanh nghiệp.

2.1.3. Ý nghĩa của phân tích tài chính doanh nghiệp

Phân tích tài chính doanh nghiệp có ý nghĩa đặc biệt quan trọng trong công tác

quản lý tài chính, quản lý hoạt động sản xuất kinh doanh của doanh nghiệp, đối với các

đối tượng liên quan, quan tâm tới doanh nghiệp. Cụ thể:

2.1.2.1. Đối với bản thân doanh nghiệp lOMoAR cPSD| 45469857

Phân tích tài chính là phân tích nội bộ, phục vụ công tác quản trị, điều hành doanh

nghiệp nhằm đánh giá hiệu quả hoạt động sản xuất kinh doanh trong giai đoạn đã qua,

xác định điểm mạnh, điểm yếu từ đó có những biện pháp điều chỉnh kịp thời.

2.1.2.2. Đối với các nhà đầu tư

Mối quan tâm của họ chủ yếu vào khả năng hòa vốn, mức sinh lãi, khả năng

thanh toán vốn và sự rủi ro. Vì thế, họ cần thông tin điều kiện tài chính, tính hình hoạt

động, kết quả kinh doanh và các tiểm năng của doanh nghiệp.

2.1.2.3. Đối với các tổ chức tín dụng

Các ngân hàng, tổ chức cho vay tài chính, nhà cung cấp, mối quan tâm của họ

hướng vào khả năng trả nợ của doanh nghiệp. Do đó, họ càn chú ý đến tình hình và khả

năng thanh toán của doanh nghiệp cũng như quan tâm đến lượng vốn của chủ sở hữu,

khả năng sinh lời để đánh giá xem doanh nghiệp có khả năng trả nợ được không khi quyết định cho vay.

2.1.2.4. Đối với người lao động trong doanh nghiệp

Bên cạnh các nhà đầu tư, nhac quản lý và các chủ nợ của doanh nghiệp, người

lao động của doanh nghiệp cũng rất quan tâm đến các thông tin tài chính của doanh

nghiệp. Điều này cũng dễ hiểu bởi kết quả hoạt động kinh doanh của doanh nghiệp có

tác động trực tiếp đến tiền lương của người lao động. Ngoài ra một số doanh nghiệp,

người lao động được phép tham gia góp vốn mua một lượng cổ phần nhất định. Như

vậy, họ cũng là những người chủ của doanh nghiệp nên có quyền lợi và trách nhiệm gắn với doanh nghiệp.

2.1.2.5. Đối với cơ quan quản lý Nhà nước

Trong vai trò nhà quản lý vĩ mô nền kinh tế, đưa ra những chính sách quản lý

kinh tế tài chính. Dựa vào các báo cáo tài chính doanh nghiệp, các cơ quan quản lý Nhà

nước thực hiện phân tích tài chính để đánh giá được những tác động của cơ chế chinh

sách quản lý của Nhà nước đối với doanh nghiệp. Ngoài ra, phân tích tài chính doanh

nghiệp còn giúp Nhà nước kiểm tra, kiểm soát các hoạt động kinh doanh, hoạt động tài

chính tiền tệ của doanh nghiệp có tuân thủ theo đúng chính sách, chế độ và pháp luật,

tính hình hạch toán chi phí, giá thành, đóng thuế,.. Từ đó, có cơ sở điều chỉnh và hoàn

thiện, không ngừng nâng cao hiệu quả của cơ chế quản lý.

2.2. Phân tích thực trạng tài chính tại Công ty cổ phần Khang Minh Group

2.2.1. Phân tích cơ cấu tài sản và nguồn vốn Công ty cổ phần Khang Minh Group

2.2.1.1. Phân tích cơ cấu tài sản Công ty cổ phần Khang Minh Group lOMoAR cPSD| 45469857

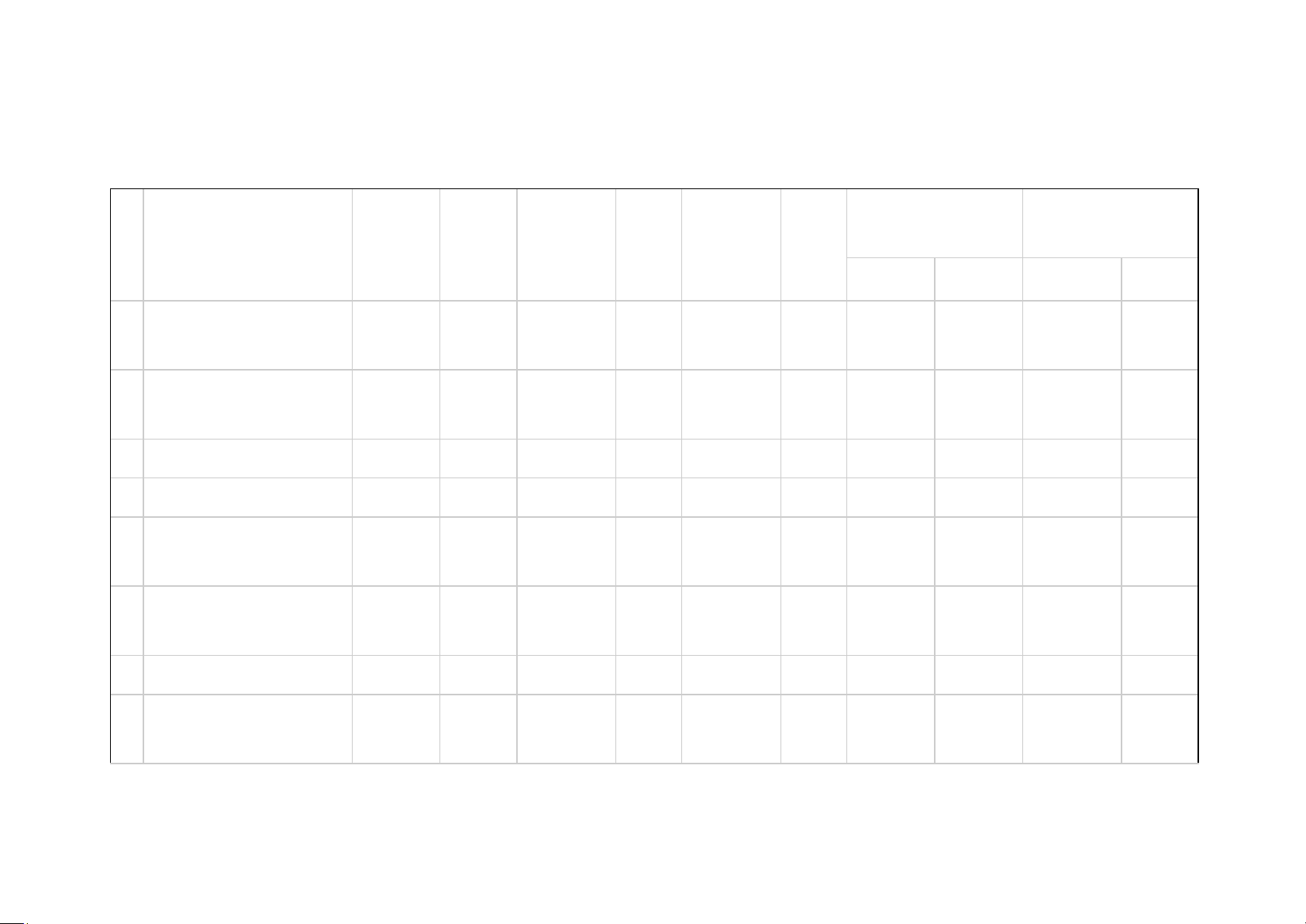

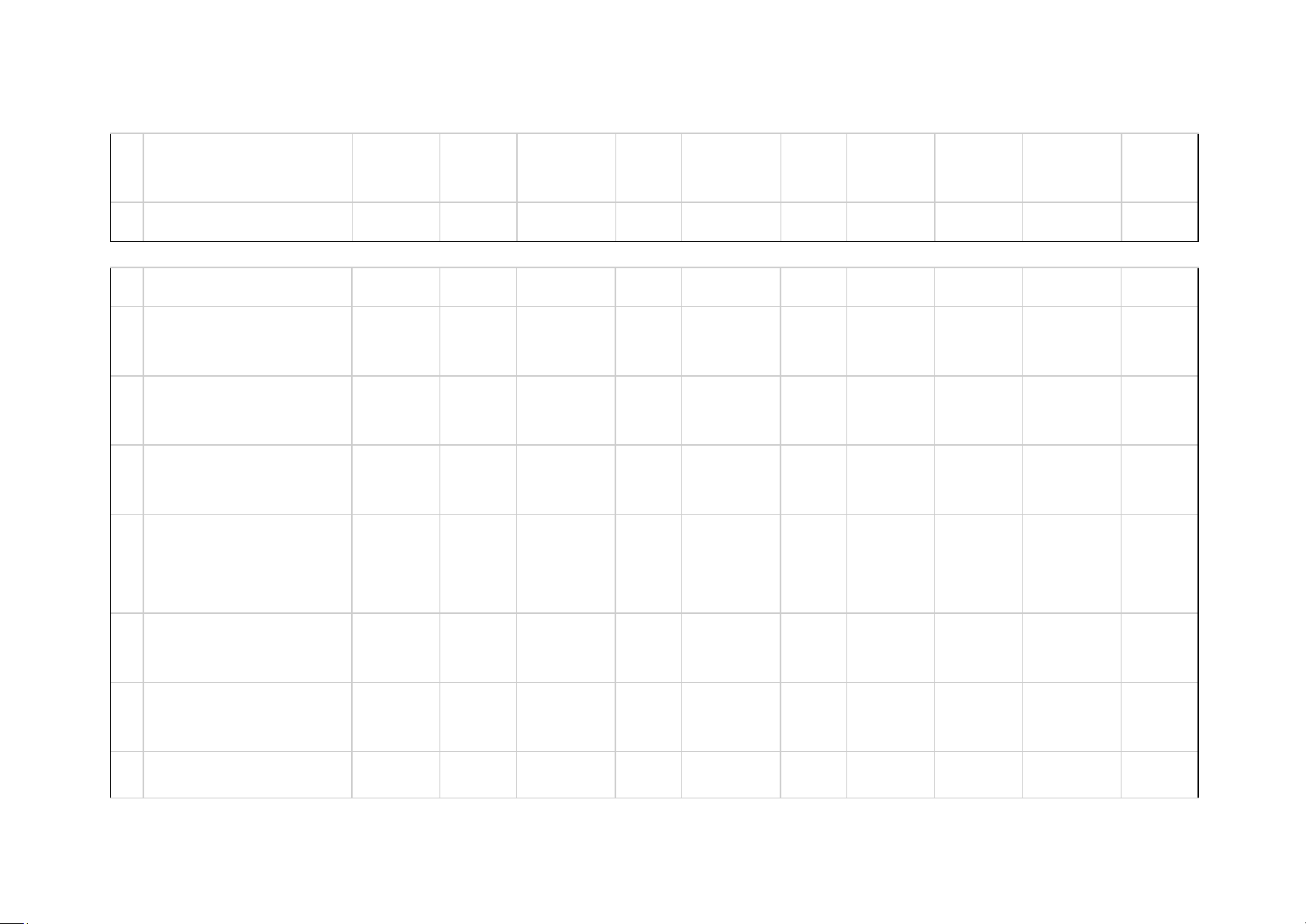

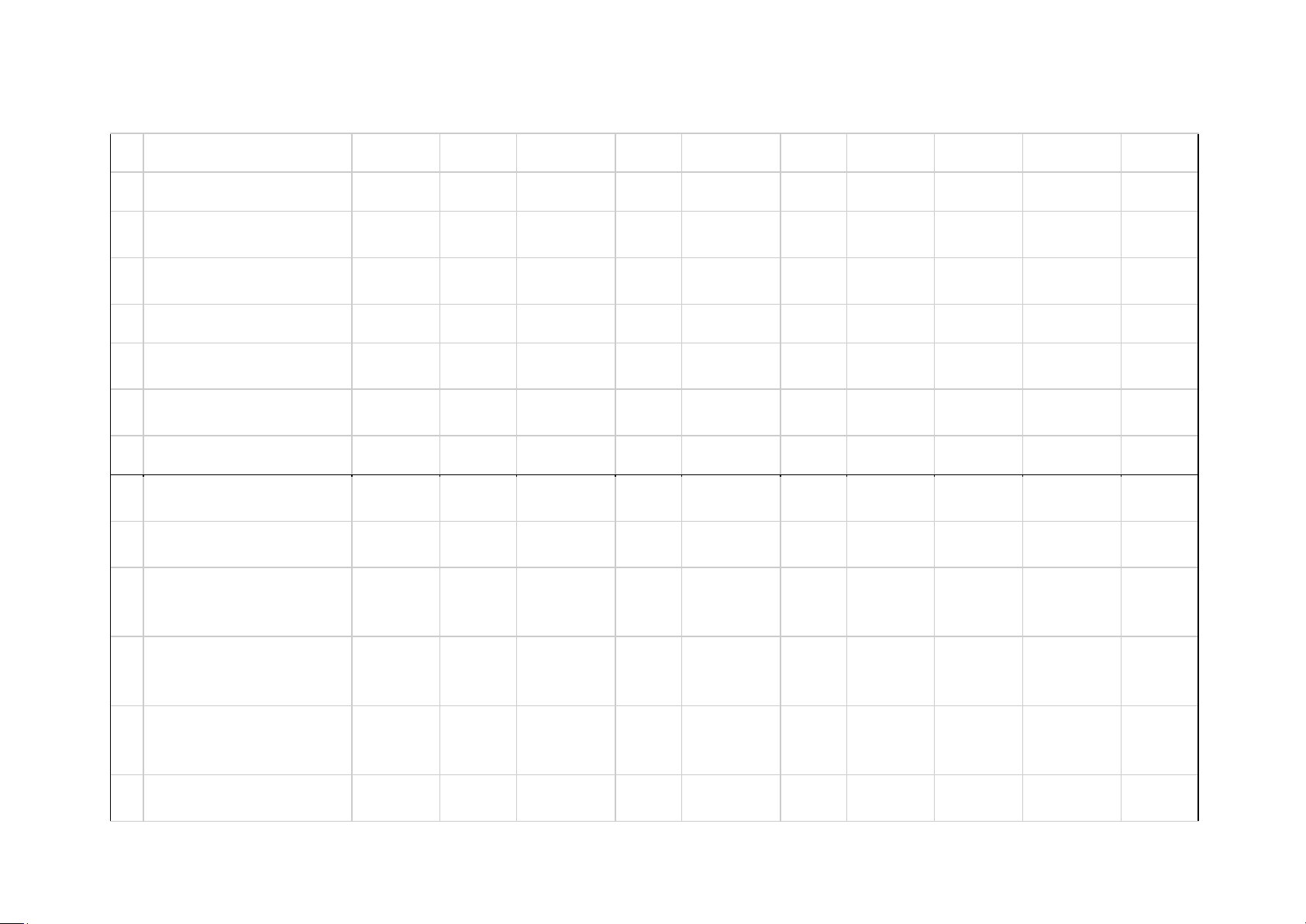

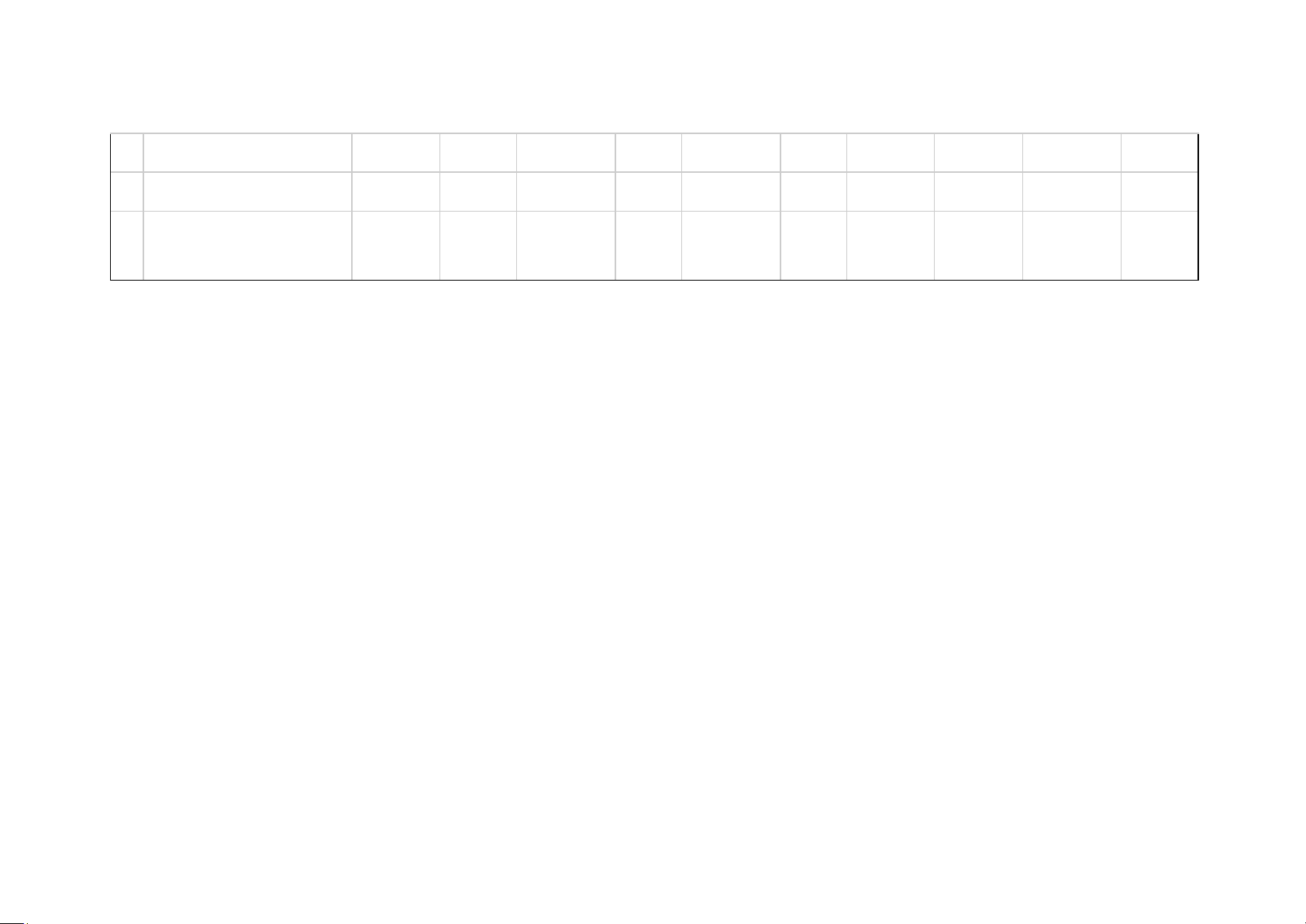

Căn cứ vào bảng cân đối kế toán của công ty năm 2020, năm 2021,năm 2022 có thể

xây dựng bảng 2.1 thể hiện cơ cấu tài sản từng năm và sự biến động của cơ cấu tài sản năm 2020,2021,2022 như sau lOMoAR cPSD| 45469857

Bảng số 2.1: Tình hình biến động tài sản Công ty cổ phần Khang Minh Group giai đoạn 2020-2022

Đơn vị: Triệu đồng Tỷ Tỷ Tỷ CHÊNH LỆCH CHÊNH LỆCH CHỈ TIÊU 2020 trọng 2021 trọng 2022 trọng ( 2021/2020) ( 2022/2021) % % % Số tiền Tỷ lệ Số tiền Tỷ lệ

TÀI SẢN NGẮN HẠN

A. 100=110+130+140+150 223361,2

67,09 301568,5 54,97 381.224,9 60,11 78207,3

35,01 79.656,4 26,41

Tiền và các khoản tương

I. đương tiền 15097,4 4,53 65078,3 11,86 52.552,0 8,29 49980,9

331,06 -12.526,2 -19,25 1. Tiền 15097,4 4,53 65078,3 11,86 52.552,0 8,29 49980,9

331,06 -12.526,2 -19,25

II. Các khoản phải thu 165825,3

49,81 190092,6 34,65 258.957,6 40,83 24267,3 14,63 68.865,0 36,23 Phải thu ngắn hạn của 1 khách hàng 158563,1

47,63 140847,1 25,67 195.246,3 30,78 -17716,0 -11,17 54.399,2 38,62

Trả trước cho người bán 2 ngắn han 8145,3 2,45 29831,7 5,44 41.427,9 6,53 21686,4 266,24 11.596,2 38,87

3 Phải thu ngắn hạn khác 1096,8 0,33 19413,7 3,54 22.283,3 3,51 18316,9 1670,07 2.869,6 14,78 Dự phòng phải thu ngắn 4 hạn khó đòi -1980,0 -0,59 0,00 0,00 1980,0 -100,00 0,0 0,00 lOMoAR cPSD| 45469857 III

. Hàng tồn kho 19141,4 5,75 29358,2 5,35 51.889,3 8,18 10216,8 53,38 22.531,0 76,75 1. Hàng tồn kho 19141,4 5,75 29358,2 5,35 51.889,3 8,18 10216,8 53,38 22.531,0 76,75

IV. Tài sản ngắn han khác 23297,2 7,00 17039,4 3,11 17.826,0 2,81 -6257,7 -26,86 786,6 4,62

Chi phí trả trước ngắn 1 hạn 38,4 0,01 1423,9 0,26 2.101,3 0,33 1385,4 3604,12 677,5 47,58 Thuế GTGT được khấu 2 trừ 7235,3 2,17 7419,9 1,35 7.736,3 1,22 184,6 2,55 316,4 4,26

Thuế và các khoản phải 3 thu Nhà nước 16023,4 4,81 8195,7 1,49 7.988,4 1,26 -7827,8 -48,85 -207,3 -2,53 TÀI SẢN DÀI HẠN (200=210+220+240+25 B. 0+260) 109550,0

32,91 247058,2 45,03 253.018,3 39,89 137508,2 125,52 5.960,1 2,41

Các khoản phải thu dài 36363,6 I. hạn 0,0 0,00 247,5 0,05 90.247,5 14,23 247,5 0,00 90.000,0 4 Phải thu về cho vay dài 1. hạn 0,00 0,00 90.000,0 14,19 0,0 0,00 90.000,0 0,00 2 Phải thu dài hạn khác 0,00 247,5 0,05 247,5 0,04 247,5 0,00 0,0 0,00 lOMoAR cPSD| 45469857

II. Tài sản cố định 89364,5 26,84

97687,9 17,81 127.092,2 20,04 8323,4 9,31 29.404,2 30,10

1. Tài sản cố định hữu hình 89364,5 26,84

87928,8 16,03 118.383,6 18,67 -1435,8 -1,61 30.454,9 34,64 Nguyên giá 151027,9

45,37 143603,3 26,18 174.719,2 27,55 -7424,6 -4,92 31.115,9 21,67 Giá trị hao mòn lũy kế

-61663,4 -18,52 -55674,5 -10,15 -56.335,5 -8,88 5988,9 -9,71 -661,0 1,19

2 Tài sản thuê tài chính 0,0 0,00 9268,8 1,69 8.319,5 1,31 9268,8 0,00 -949,3 -10,24 Nguyên giá 0,00 9492,6 1,73 9.492,6 1,50 9492,6 0,00 0,0 0,00 Giá trị hao mòn lũy kể 0,00 -223,8 -0,04 -1.173,1 -0,18 -223,8 0,00 -949,3 424,11

3 Tài sản cố định vô hình 0,0 0,00 490,4 0,09 389,0 0,06 490,4 0,00 -101,4 -20,68 Nguyên giá 0,00 507,0 0,09 507,0 0,08 507,0 0,00 0,0 0,00 Giá trị hao mòn lũy kể 0,00 -16,6 0,00 -118,0 -0,02 -16,6 0,00 -101,4 610,38 III

. Tài sản dở dang dài hạn 918,7 0,28 21962,5 4,00 1.555,3

0,25 21043,8 2290,63 -20.407,2 -92,92

Chi phí xây dựng cơ bản 1 dở dang 918,7 0,28 21962,5 4,00 1.555,3

0,25 21043,8 2290,63 -20.407,2 -92,92

III Các khoản đầu tư tài

. chính dài hạn

0,00 101000,0 18,41 3.000,0 0,47 101000,0

0,00 -98.000,0 -97,03 1 Đầu tư dài hạn khác 0,00 101000,0 18,41 3.000,0 0,47 101000,0 0,00 -98.000,0 -97,03 lOMoAR cPSD| 45469857

IV. Tài sản dài hạn khác 19266,7 5,79 26160,2 4,77 31.123,3 4,91 6893,5 35,78 4.963,0 18,97

1 Chi phí trả trước dài hạn 19266,7 5,79 26160,2 4,77 31.123,3 4,91 6893,5 35,78 4.963,0 18,97 TỔNG CỘNG TÀI SẢN (270=100+200) 332911,2 100 548626,7 100 634.243,1

100 215715,5

64,80 85.616,5 15,61

(Nguồn: Trích bảng cân đối kế toán Công ty cổ phần Khang Minh Group)

Tài liệu liên quan:

-

Phân Tích Rủi Ro Tài Chính và Đòn Bẩy Tài Chính Chương 4 | Đại học Kinh tế kỹ thuật công nghiệp

71 36 -

Hệ thống bài tập phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

87 44 -

Tiểu luận 2: Kế hoạch Kinh doanh cho Unilever VN | Phân tích báo cáo tài chính

119 60 -

Bài tập ứng dụng chương 2 phân tích báo cáo tài chính | Đại học Kinh tế kỹ thuật công nghiệp

112 56