Tóm tắt chiến lược M&A và quy trình hoạch định 2023 môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Thực hiện một thương vụ M&A (Mergers and Acquisitions) là một quá trình vô cùng phức tạp đòi hỏi nhiều công sức và thời gian và sự chú ý đến nhiều yếu tố khác nha. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

I.

TỔNG QUAN CHIẾN LƯỢC M&A

1. Khái niệm về hoạt động M&A

- M&A là hoạt động sáp nhập, hợp nhất, mua lại và thâu tóm công ty.

- M&A liên quan đến hoạt động kết hợp giữa hai hay nhiều công ty lại với

nhau nhằm đạt được một hay nhiều động cơ/ mục đích nằm trong chiến lược kinh doanh

2. Lý do phải thực hiện hoạch định chiến lược trước khi thực hiện M&A

Thực hiện một thương vụ M&A (Mergers and Acquisitions) là một quá trình

vô cùng phức tạp đòi hỏi nhiều công sức và thời gian và sự chú ý đến nhiều

yếu tố khác nhau. Do đó, để đảm bảo được sự thành công của một thương vụ

M&A thì việc lập ra một chiến lược là điều rất cần thiết, vì các lý do như sau:

Định hướng và mục tiêu: Một chiến lược tốt sẽ giúp cho các nhà quản lý và

các nhà đầu tư có thể đề ra được những mục tiêu cụ thể cho thương vụ M&A

và định hướng rõ ràng để thực hiện các bước tiếp theo

Khả năng kết hợp: Việc hoạch định chiến lược trước khi thực hiện thương vụ

M&A sẽ giúp nhà đầu tư nắm bắt được khả năng kết hợp, bù đắp giữa các

doanh nghiệp, việc này có thể giúp các nhà đầu tư đánh giá khả năng tăng

trưởng của thương vụ và khả năng sinh lời.

Phân tích đối thủ cạnh tranh: Một chiến lược tốt sẽ giúp các nhà đầu tư có

thể phân tích và đánh giá được các đối thủ cạnh tranh trong ngành để có thể

đưa ra quyết định mua lại hoặc hợp nhất.

Quản lý rủi ro: Thương vụ M&A là một quá trình có chứa đựng nhiều rủi ro,

từ việc định giá quá cao, sử dụng đòn bẩy tài chính mạo hiểm,... Việc có một

chiến lược trước khi thực hiện giúp các nhà đầu tư có thể tự đánh giá, nắm rõ

và xây dựng các phương pháp quản lý rủi ro phù hợp.

3. Mục tiêu hoạch định chiến lược - Sự tăng trưởng

- Cộng hưởng về hoạt động và tài chính - Đa dạng hóa

- Sức mạnh tổng hợp - lợi thế kinh tế theo quy mô

- Lợi ích sáp nhập theo chiều dọc - Lợi ích về thuế

4. Quy trình hoạch định chiến lược

Bước 1: Xác định động cơ - Lý do hợp lý để thực hiện thương vụ

Ở bước đầu tiên công ty cần xác định được mục tiêu của thương vụ M&A này là

gì. Đối với bên mua (công ty đi mua) mục tiêu có thể là: Giảm chi phí, Tăng

doanh thu, mở rộng thị phần, đa dạng hóa lĩnh vực kinh doanh và khu vực địa lý.

Động cơ bên bán: Gặp sức ép cạnh tranh trên thị trường; Nhận được lời đề nghị

hấp dẫn từ phía người mua; Tìm đối tác chiến lược, đây là trường hợp khá phổ biến ở Việt Nam

Bước 2: Lựa chọn hình thức sáp nhập và định giá công ty mục tiêu

Dựa vào những động cơ khác nhau của công ty đi mua mà họ có thể lựa chọn

những kiểu sáp nhập phù hợp và sau đó tiến hành định giá công ty mục tiêu.

Bên cạnh đó có thể định giá công ty mục tiêu thông qua các cách như: Tỷ số P/E,

tỷ số giá trị thị trường trên doanh thu, phương pháp chiết khấu dòng tiền (DCF).

Bước 3: Xác định giá chào mua và hình thức thanh toán

Xác định giá chào mua và hình thức chi trả, với các hình thức như:

- Sử dụng lượng tiền mặt có sẵn

- Phát hành cổ phiếu ra công chúng để gia tăng nguồn tiền chi trả cho công ty mục tiêu

Bước 4: Giải quyết các vấn đề hậu M&A

Xử lý các vấn đề khó khăn sau khi sáp nhập 2 doanh nghiệp như: nhân sự, kế

hoạch phát triển, sứ mệnh – tầm nhìn, văn hóa doanh nghiệp, hệ thống hoạt động,

trách nhiệm của bên bán và bên mua doanh nghiệp.

II. CÁC ĐỘNG CƠ CHIẾN LƯỢC VÀ NHỮNG ĐỘNG CƠ KHÁC CỦA

MỘT THƯƠNG VỤ M&A

1. Động cơ chiến lược

1.1. Động cơ tăng trưởng

1.1.1 Sự tăng trưởng - Tăng trưởng nội bộ

+ Tăng trưởng nội bộ là quá trình diễn ra bên trong doanh

nghiệp, thông qua việc tăng cường đầu tư vào các dây

chuyền sản xuất, nhà xưởng để tăng năng suất lao động,

cũng như cải thiện tình hình tài chính và tình hình kinh

doanh, đạt được tốc độ tăng trưởng mục tiêu.

+ Tuy nhiên quá trình tăng trưởng nội bộ là quá trình chậm

và không chắc chắn. Vì đây là quá trình cần nhiều thời

gian và công sức, tiền bạc để thuê tư vấn, đào tạo đội ngũ

nhân sự, xây dựng nhà máy, hệ thống phân phối. Vì tốn

nhiều thời gian và chi phí như vậy nên có thể bỏ lỡ nhiều

cơ hội và bị đối thủ vượt mặt và chiếm lĩnh thị trường.

- Tăng trưởng thông qua M&A

+ Chính vì sự không chắc chắn và rủi ro bỏ lỡ cơ hội của

quá trình tăng trưởng nội bộ nên nhiều doanh nghiệp đã

lựa chọn hình thức tăng trưởng thông qua hoạt động M&A.

+ Một doanh nghiệp muốn đạt được sự tăng trưởng có thể

mua lại một công ty khác đã có đầy đủ văn phòng, cơ sở,

ban quản lý và các nguồn lực khác để tiết kiệm thời gian và chi phí.

1.1.2 Ví dụ về sự tăng trưởng thông qua M&A

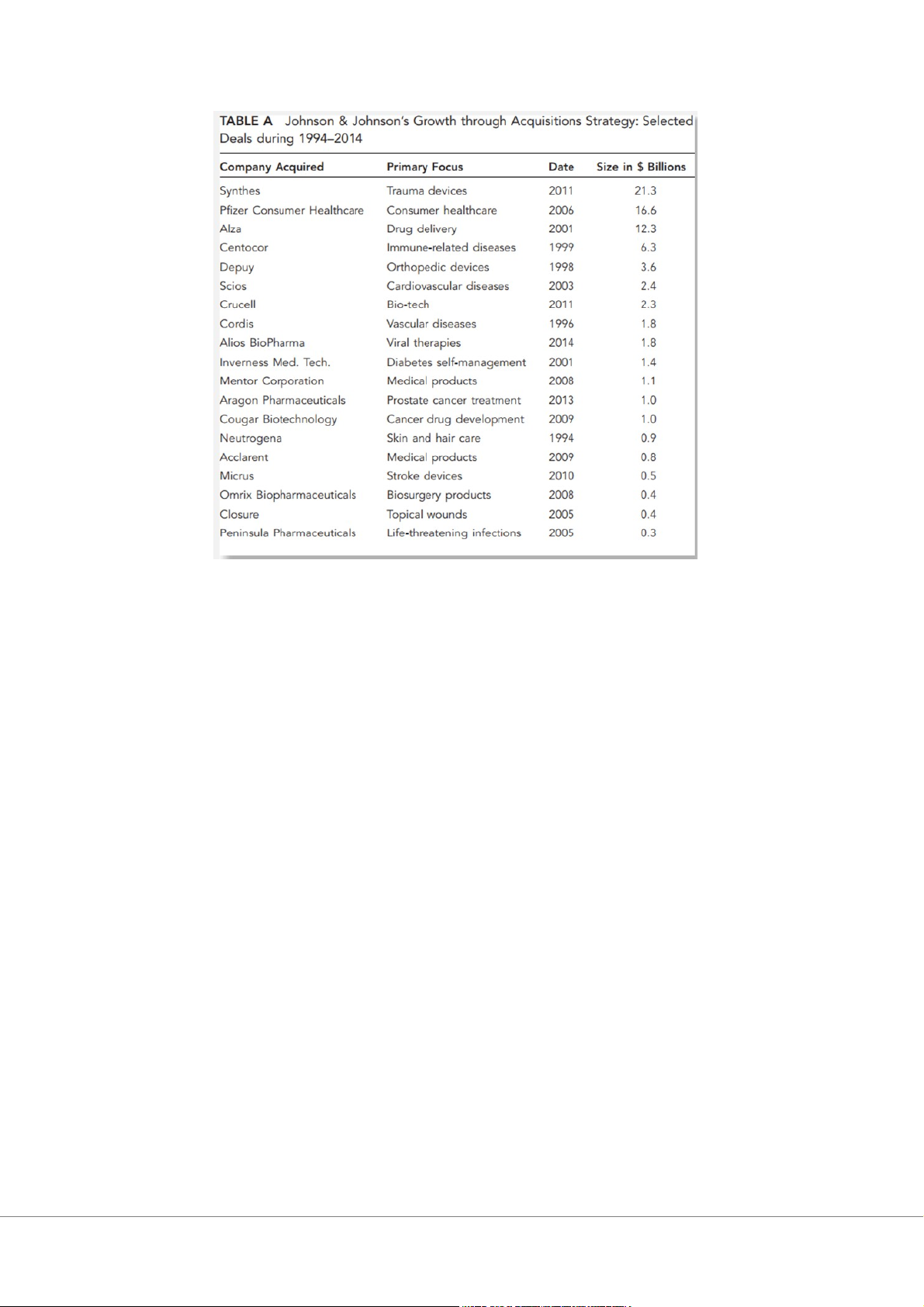

Thương vụ M&A của Johnson & Johnson

Johnson & Johnson là một nhà sản xuất và tiếp thị một loạt sản phẩm

chăm sóc sức khỏe đa dạng. Trong giai đoạn từ 1995 đến 2014, công ty đã

thực hiện hơn 70 thương vụ M&A quan trọng, dẫn đến một cấu trúc tập

đoàn bao gồm hơn 200 công ty con.

Bảng A: Chiến lược tăng trưởng của Johnson & Johnson thông

qua chiến lược M&A: Các thương vụ được chọn trong giai đoạn 1994- 2014

Thay vì nỗ lực để tự thân tăng trưởng và phát triển trong mọi lĩnh

vực, J&J đã lựa chọn mua lại các công ty đã thành công trong từng lĩnh

vực để tiết kiệm thời gian và chi phí.

Chiếc lược này của J&J đơn giản là họ không cần phải vượt qua đối

thủ bằng tăng trưởng nội bộ mà chỉ cần mua lại các công ty ấy sau khi họ

đã phát triển sản phẩm thành công.

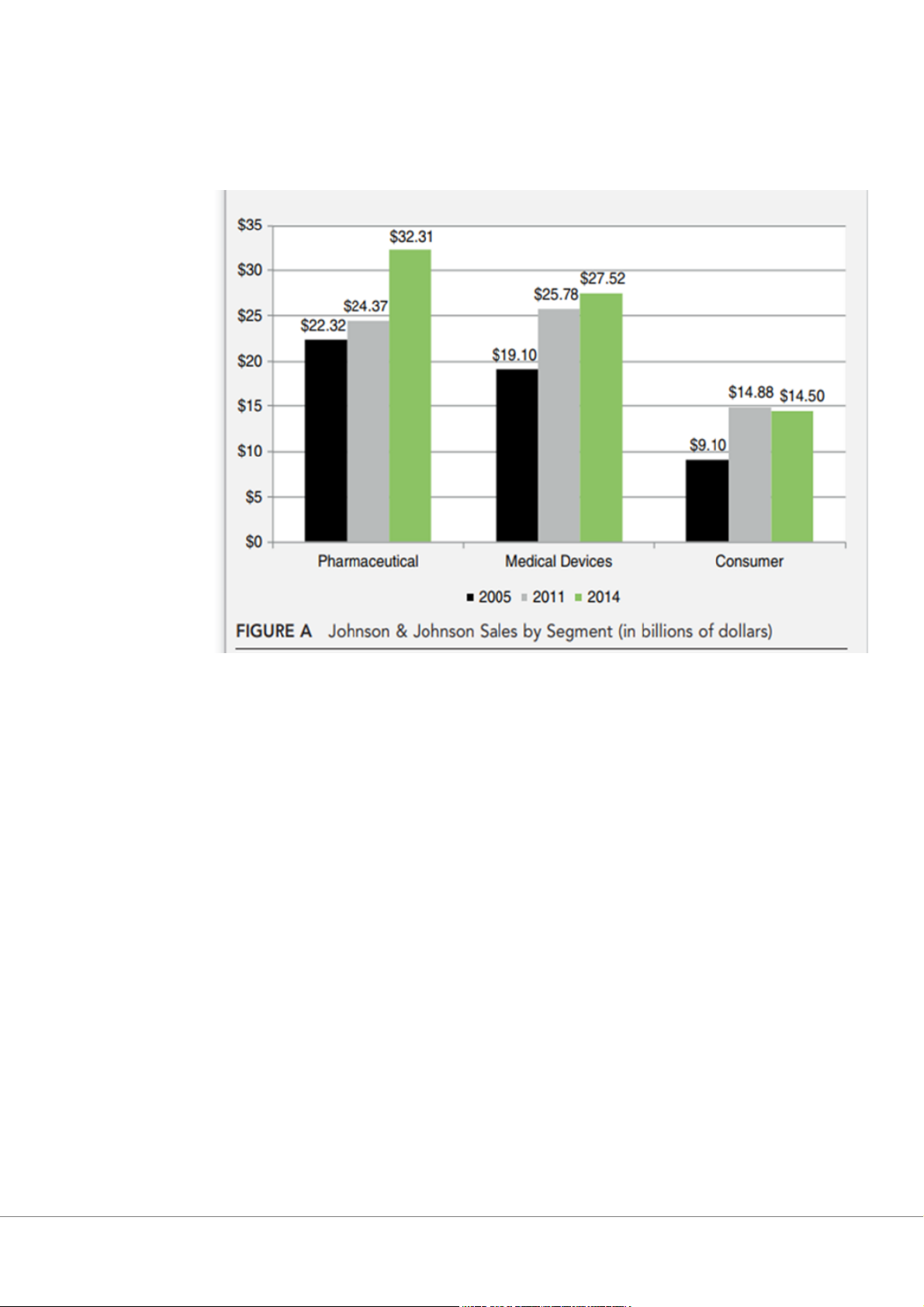

Năm 2006, Johnson & Johnson, một công ty giàu tiền mặt, đã mua

lại sản phẩm tiêu dùng của Pfizer với giá 16 tỷ đô la.

Việc mua lại các sản phẩm tiêu dùng của Pfizer đã tăng vị thế của

Johnson & Johnson (J&J) trong lĩnh vực sản phẩm tiêu dùng. Doanh thu từ

sản phẩm tiêu dùng của J&J tăng từ 9 tỷ đô la trước khi thực hiện thỏa

thuận lên 14,88 tỷ đô la vào năm 2009. Tuy nhiên, doanh thu trong lĩnh

vực này sau đó trở nên ổn định và đến cuối năm 2013 chỉ còn 14,7 tỷ đô la

(Hình A). Đồng thời, doanh số từ việc bán thuốc và thiết bị y tế tiếp tục tăng trưởng.

Sáp nhập xuyên biên giới và tăng trưởng quốc tế

Một công ty muốn mở rộng ra khỏi quốc gia hiện tại của họ có thể

lựa chọn chiến lược M&A thay vì tự nỗ lực tăng trưởng nội bộ. Khi tiếp

cận thị trường quốc tế, công ty cần rất nhiều nguồn lực và chi phí để tuyển

dụng nhân sự, thuê văn phòng hay vận hành,... vì mỗi quốc gia có văn hóa

và tính chất khác nhau. Vì thế, phương án nhanh chóng và tiết kiệm nhất là

mua lại một công ty ở quốc gia mục tiêu.

Các công ty có sản phẩm thành công trên thị trường quốc gia cũng có

thể xem xét các thương vụ sáp nhập xuyên biên giới như một cách để đạt

được doanh thu và lợi nhuận cao hơn. Thay vì tìm kiếm các công ty có

tiềm năng giảm lợi nhuận bằng cách theo đuổi sự tăng trưởng tiếp theo

trong quốc gia của họ, các công ty có thể sử dụng các thương vụ xuyên

biên giới như một cách thuận lợi để tiếp cận thị trường khác. Một thương

vụ xuyên biên giới có thể cho phép công ty đi mua lại sử dụng nguồn lực

cụ thể cho từng quốc gia mục tiêu, bao gồm cả nhân viên bản xứ và mạng lưới phân phối.

1.1.3 Ví dụ về thất bại tăng trưởng thông qua M&A

Thương vụ M&A của tập đoàn Target

Mặc dù các thương vụ sáp nhập xuyên biên giới mang lại nhiều lợi

ích và giúp công ty đạt được sự tăng tưởng mạnh mẽ, đây cũng có thể là

phương án có nhiều khó khăn mà các công ty phải đối mặt. Vì một mô

hình kinh doanh có thể hoạt động tốt tại quốc gia ban đầu vẫn có thể thất

bại vì nhiều lý do ở một quốc gia khác (chẳng hạn như rào cản ngôn ngữ

hay phản ứng của thị trường quốc gia mục tiêu đối với sản phẩm, dịch vụ

của công ty gốc. Một ví dụ gần đây về điều này là sự mở rộng không thành

công của Target ở Canada. Tập đoàn bán lẻ khổng lồ tin rằng việc khách

hàng Canada đến Mỹ mua sắm tại Target là một tín hiệu cho thấy việc mở

rộng vào Canada sẽ đem lại kết quả tích cực. Tuy nhiên, thực tế đã không

phải như vậy. Vào năm 2015, Target quyết định đóng cửa 133 cửa hàng

của họ tại Canada chỉ sau hai năm sau chiến lược mở rộng không thành công này.

1.2. Động cơ đạt được giá trị “cộng hưởng”

1.2.1. Cộng hưởng là gì?

Cộng hưởng là giá trị sau sáp nhập mà tại đó giá trị của công ty sau khi sáp

nhập lớn hơn tổng giá trị của công ty mua lại và công ty mục tiêu trước khi

thực hiện hoạt động sáp nhập đó.

Giá trị cộng hưởng = VAB - (VA + VB)

Có hai loại cộng hưởng: Cộng hưởng hoạt động và cộng hưởng tài chính

1.2.2. Cộng hưởng hoạt động

Xuất phát từ những lợi ích chính là tăng doanh thu và giảm chi phí hoạt

động, tạo ra những giá trị như:

- Lợi ích kinh tế theo quy mô

- Lợi ích từ năng lực về cạnh tranh

- Lợi ích đến từ sự kết hợp các điểm mạnh

- Lợi ích đến từ tốc độ tăng trưởng cao hơn trong thị trường mới hoặc thị trường hiện tại

1.2.2.1. Hoạt động cộng hưởng giảm chi phí Lợi ích

● Lợi thế kinh tế theo quy mô: Các công ty có thể theo đuổi lợi

thế kinh tế theo quy mô thông qua M&A. Việc sáp nhập có thể

làm tăng quy mô hoạt động của công ty và giảm chi phí trên mỗi đơn vị sản phẩm.

● Lợi thế kinh tế theo phạm vi: Các công ty theo đuổi lợi thế

kinh tế theo phạm vi thông qua M&A, lợi thế kinh tế theo

phạm vi là các yếu tố kinh tế làm cho việc sản xuất đồng thời

các sản phẩm khác nhau có hiệu quả chi phí hơn so với sản xuất từng sản phẩm Rủi ro

● Bất lợi thế kinh tế theo quy mô: Chỉ có thể tồn tại lợi thế kinh

tế theo quy mô trong phạm vi sản lượng đầu ra nhất định, nếu

không phân tích kỹ thì sẽ khiến cho chi phí trên mỗi sản phẩm tăng lên.

1.2.2.2. Hoạt động cộng hưởng tăng doanh thu

Khó dự đoán và đạt được mục tiêu hơn so với cộng hưởng giảm chi phí Lợi ích

● Sức mạnh trong việc quyết định giá cả: Sự kết hợp giữa hai

công ty có thể dẫn đến lợi thế về việc quyết định giá lớn hơn,

điều này liên quan đến vấn đề độc quyền. Rủi ro là nếu như

quyền định giá này quá lớn, mang lại lợi ích cao cho công ty

thì thỏa thuận mua lại có thể không được phê duyệt.

● Kết hợp lợi thế chức năng: Liên quan đến việc kết hợp các

điểm mạnh của hai công ty. Ví dụ một công ty có khả năng

nghiên cứu và phát triển (R&D), công ty kia có khả năng tiếp

thị và phân phối sản phẩm, thì việc kết hợp hai công ty sẽ

mang lại nhiều lợi ích hơn cho cả hai.

● Tăng trưởng từ thị trường phát triển nhanh hoặc thị trường

mới: Ở các thị trường phát triển thì tốc độ tăng trưởng của họ

có xu hướng giảm, do đó các công ty phải làm việc chăm chỉ

hơn để có được sự tăng trưởng đáng kể, điều này có thể đòi hỏi

họ phải đầu tư nhiều vốn hơn. Do đó, cách nhanh nhất để đạt

được sự tăng trưởng đáng kể có thể là tham gia vào các thị

trường mới có tốc độ tăng trưởng cao hơn. Rủi ro

● “Sự bất đồng” liên quan đến doanh thu: Chẳng những việc tăng

doanh thu có thể khó thực hiện, cả việc tránh mất doanh thu

cũng có thể khó khăn. Khách hàng của công ty mục tiêu có thể

không muốn ở lại với công ty lớn hơn, nếu công ty không đưa

ra dự đoán cẩn thận có thể dẫn đến thua lỗ.

1.2.3 Ví dụ về cộng hưởng hoạt động

- Sáp nhập: Vào tháng 12 năm 1998, Exxon thông báo sẽ sáp nhập với

Mobil Oil Company. Thương vụ sáp nhập trị giá 82 tỷ USD với mục tiêu

trở thành công ty dầu mỏ lớn nhất thế giới. Vào thời điểm thương vụ diễn

ra, các công ty dự đoán khoản tiết kiệm từ việc sáp nhập vào khoảng 3,8 tỷ

USD. Thật sự thì họ còn làm được nhiều hơn thế, đến năm 2000, mức chi

phí tiết kiệm được chứng minh là 4,6 tỷ USD, cao hơn dự đoán 20%. Với

sự hợp nhất này, Exxon Mobil dẫn đầu ngành với tỷ suất sinh lợi lớn.

Thành công của thương vụ này ngày càng được khẳng định khi năm 2008

Exxon Mobil công bố lợi nhuận hằng năm cao nhất so với bất kỳ tập đoàn nào trong lịch sử.

1.2.4 Cộng hưởng tài chính

Giá trị cộng hưởng trong tài chính là những giá trị mang lại sau:

- Sự gia tăng dòng tiền của công ty đi mua

- Tối thiểu hóa chi phí sử dụng vốn khi thực hiện thương vụ

Việc thực hiện 1 thương vụ M&A cũng được xem là thực hiện một cơ hội

đầu tư, do đó một trong những thước đo giá trị cộng hưởng tài chính của thương vụ M&A là NPV:

Từ công thức ta có thể thấy sự gia tăng trong dòng tiền hoặc sự giảm của

chi phí sử dụng vốn trong việc sử dụng các nguồn tài trợ để thực hiện thương vụ

hoặc việc tiết kiệm chi tiêu vốn cho đầu tư cả đầu tư vào tài sản cố định lẫn đầu

tư vào vốn luân chuyển hoặc cả ba chính là các yếu tố tạo ra giá trị cộng hưởng

về mặt tài chính cho các thương vụ M&A.

Giá trị cộng hưởng tài chính từ sự gia tăng trong dòng tiền: Sự gia tăng trong

dòng tiền chính là sự khác biệt giữa dòng tiền của công ty kết hợp ở thời điểm t

và công ty riêng lẻ ở thời điểm (t - 1) Trong đó:

ΔCFt: Dòng tiền tăng thêm sau khi thực hiện M&A

ΔDTt: Doanh thu tăng thêm sau khi thực hiện M&A

ΔThuết: Khoản thuế tăng thêm hoặc khoản thuế tiết kiệm được và khoản lợi từ

tấm chắn thuế sau khi thực hiện M&A

ΔChi tiêu vốnt: Chi tiêu vốn cho đầu tư mới bao gồm chi tiêu tăng thêm hoặc tiết

kiệm vào tài sản cố định hoặc vốn luân chuyển ròng

Giá trị cộng hưởng tài chính từ sự tiết kiệm trong chi phí sử dụng

Giá trị cộng hưởng về mặt tài chính còn đến từ sự tiết kiệm trong chi tiêu vốn

cho đầu tư vào tài sản cố định và đầu tư vào vốn luân chuyển

⇒Nguồn gốc tạo ra giá trị cộng hưởng về mặt tài chính đến từ thương vụ M&A bao gồm:

sự gia tăng trong doanh thu; sự tiết kiệm trong chi phí (cả chi phí hoạt động lẫn chi phí sử

dụng vốn); tiết kiệm thuế và nhu cầu chi tiêu vốn cho đầu tư mới cũng ít hơn. Việc cải

thiện ít nhất một trong bốn khoản mục này sẽ tạo nên giá trị cộng hưởng về mặt tài chính cho thương vụ. 1.3. Đa dạng hóa

Định nghĩa: Đa dạng hóa có nghĩa là phát triển ngoài danh mục

ngành hiện tại của công ty.

Động cơ này đóng vai trò quan trọng trong các vụ sáp nhập và mua

lại diễn ra trong làn sóng sáp nhập thứ 3

2 mục tiêu chính của động cơ đa dạng hóa:

- Đa dạng hóa và việc mua lại các vị trí hàng đầu trong ngành

- Đa dạng hóa để tham gia vào các ngành có tỷ suất sinh lợi cao hơn

1.3.1. Đa dạng hóa và việc mua lại các vị trí hàng đầu trong ngành

Những người mua lại tin rằng vị trí dẫn đầu (số một hoặc số hai)

mang lại vị thế thống trị hơn, mang lại lợi thế hơn so với các đối thủ cạnh

tranh nhỏ hơn. Những lợi thế này có thể được thể hiện rõ nhất trong nhận

thức của người tiêu dùng trên thị trường thông qua việc phân phối của công ty dẫn đầu.

Các công ty trong khuôn khổ công ty tổng thể không giữ vị trí dẫn

đầu, sẽ trở thành ứng cử viên cho việc thoái vốn. Sau đó, các nguồn lực

được giải phóng từ việc thoái vốn có thể được tái đầu tư vào các công ty

khác để khai thác lợi ích từ vị trí thống lĩnh của họ hoặc được sử dụng để

mua lại các công ty hàng đầu trong các ngành khác.

Case: LÀM GÌ KHI BẠN KHÔNG THỂ ĐẠT ĐƯỢC VỊ TRÍ DẪN ĐẦU

Thành tích của những thương vụ này trong những năm 1970-1990 rất

kém, một số ngoại lệ (ví dụ: General Electric)

General Electric (GE). Trái ngược với ý nghĩa tên gọi của nó, trong

nhiều năm nay GE không còn đơn thuần là một công ty định hướng về điện

tử nữa. Thông qua mô hình mua lại và thoái vốn, công ty đã trở thành một

tập đoàn đa dạng, hoạt động trong lĩnh vực bảo hiểm, dịch vụ tài chính, đài

truyền hình, nhựa, thiết bị y tế, v.v.

GE tham gia vào nhiều thương vụ mua lại mỗi năm, Năm 1999, GE đã mua 125 công ty.

Mặc dù công ty General Electric đã đạt được thành công lớn với các

thương vụ mua lại trong nhiều ngành khác nhau, nhưng công ty này lại gặp

nhiều khó khăn trong việc tìm kiếm lợi nhuận trong ngành bảo hiểm.

Vào tháng 11 năm 2005, General Electric (GE) thông báo rằng họ sẽ

bán mảng kinh doanh tái bảo hiểm của mình cho Swiss Re với giá $8,5 tỷ.

Doanh nghiệp đó đã thua lỗ hơn $700 triệu trong 5 năm trước khi bán và

đã yêu cầu GE đầu tư thêm $3,2 tỷ vốn. Tuy nhiên, ngay cả khi có sự hỗ

trợ tài chính mạnh mẽ của GE, hoạt động kinh doanh tái bảo hiểm của

công ty này vẫn không thể tăng thứ hạng trong ngành so với các công ty

dẫn đầu ngành. GE nhận thấy hoạt động kinh doanh tái bảo hiểm không ổn

định và có nhu cầu cao về vốn. Về việc bán cho Swiss Re, công ty sau đó

có tổng doanh thu là $34 tỷ, cho phép họ vượt qua Munich Re, công ty có

doanh thu đạt được năm 2004 là dưới $29 tỷ. GE tiếp thị hoạt động kinh

doanh tái bảo hiểm của mình dưới tên GE Insurance Solutions, có tổng

doanh thu năm 2004 là $8,2 tỷ. Kết quả là GE cắt lỗ và bán mảng kinh

doanh tái bảo hiểm cho một công ty khác giỏi hơn.

GE đã từng làm điều này trước đây khi một thương vụ mua lại không

đạt được mục tiêu mong đợi. Ví dụ, vào năm 1982, công ty bán bớt mảng

kinh doanh máy điều hòa không khí Trane, với 10% thị phần, là một sản

phẩm “cũng được vận hành” theo tiêu chuẩn của GE và gặp nhiều rắc rối

hơn. Về nhiều mặt, đây là một dấu hiệu của việc quản lý tốt, vì các nhà

quản lý biết khi nào nên cắt lỗ và tập trung vào những lĩnh vực mà họ có

thể đạt được lợi nhuận cao hơn thay vì tiếp tục kinh doanh thất bại chỉ để

tránh phải thừa nhận sai lầm với các cổ đông. Điều quan trọng là nhanh

chóng nhận ra, thừa nhận sai lầm và tái tập trung vào những người chiến thắng.

1.3.2. Đa dạng hóa và việc tham gia vào những ngành có tỷ suất

sinh lợi cao hơn

Một lý do khiến ban quản lý có thể lựa chọn mở rộng đa dạng hóa

là mong muốn tham gia vào các ngành có khả năng sinh lợi cao hơn so

với ngành hiện tại của công ty mua lại. Có thể là ngành của công ty mẹ đã

đến giai đoạn chín muồi hoặc áp lực cạnh tranh trong ngành đó quá khắc

nghiệt đã ngăn cản khả năng tăng giá lên mức có thể được hưởng lợi nhuận phi thường.

Tuy nhiên, khi mở rộng bằng cách tham gia vào các ngành có cơ

hội sinh lợi tốt hơn, công ty có thể gặp các khó khăn:

- Thiếu sự đảm bảo rằng các cơ hội sinh lợi đó sẽ tồn tại hoặc kéo

dài trong tương lai. Các ngành có khả năng sinh lời hiện tại có thể

không có khả năng sinh lời lâu dài.

- Lý thuyết kinh tế ngụ ý rằng trong dài hạn, chỉ những ngành khó

gia nhập mới có tỷ suất sinh lợi trên mức trung bình.

Case: MONTANA POWER: CHUYỂN ĐỔI CÔNG TY THẤT BẠI

Montana Power là một trong những công ty đã tồn tại trong nhiều

thập kỷ với tư cách là một công ty về năng lượng ổn định nhưng có tốc độ tăng trưởng chậm.

Montana Power được thành lập vào năm 1912. Nó chuyển sang lĩnh

vực dầu khí trong những năm 1930 và sau đó mở rộng sang lĩnh vực than

đá vào những năm 1950. Sự gia nhập ban đầu vào lĩnh vực kinh doanh

viễn thông bắt đầu vào những năm 1980. Công ty dần dần bắt đầu mở rộng

vị thế của mình trong lĩnh vực kinh doanh viễn thông bằng cách đặt thêm

nhiều cáp quang và xây dựng thêm mạng lưới của riêng mình.

Vào tháng 02 năm 2001, công ty cuối cùng đã bán hết mảng kinh

doanh tiện ích điện “nhàm chán” của mình với giá $1,3 tỷ và đầu tư số tiền

thu được vào một doanh nghiệp viễn thông đang phát triển mạnh mẽ có tên

là Touch America. Mảng kinh doanh phân phối năng lượng đã được bán

cho NorthWestern Corporation với giá $612 triệu tiền mặt cộng với khoản

nợ giả định là $488 triệu. Số tiền từ việc bán được đầu tư vào hoạt động

kinh doanh viễn thông của Touch America. Vào tháng 08 năm 2000,

PanCanadian Petroleum Ltd. đã đồng ý mua mảng kinh doanh dầu khí của

Montana Power với giá $475 triệu. Việc mua lại này đã tăng công suất mỏ

dầu của PanCanadian bằng cách cung cấp cho công ty các tài sản ở

Alberta, Montana và Colorado. PanCanadian chỉ ra rằng các mỏ tích lũy có

trữ lượng 550 tỷ feet khối khí đốt và 20 triệu thùng dầu thô.

Vào mùa hè năm 2000, Touch America sau đó đã ký một thỏa thuận

mua mạng lưới đường dài trong khu vực của Quest, điều này khiến những

hạn chế về quy định buộc Quest phải thoái vốn theo một thỏa thuận liên

quan đến việc mua lại US West - một trong bảy siêu khu vực được hình

thành trong sự tan rã của AT&T. Thỏa thuận trị giá $200 triệu này đã

mang lại cho Touch America hoạt động đường dài tại 14 tiểu bang với

doanh thu khoảng $300 triệu và 250.000 khách hàng. Sau khi bán hết mảng

kinh doanh tiện ích điện, Montana Power đổi tên thành Touch America

Holdings Inc. Ban đầu, có vẻ như sự kết hợp giữa tốc độ tăng trưởng nhanh

mà không có áp lực nợ nần khiến Touch America rất được săn đón. Tuy

nhiên, tất cả đều không suôn sẻ trong lĩnh vực viễn thông và số phận của

Touch America đã sa sút theo ngành này. Mặc dù kết quả kinh doanh năm

2001 rất ấn tượng nhưng trong quý 2 và quý 3 năm 2002, công ty đã lỗ lần

lượt là $32,3 triệu và $20,9 triệu. Điều này xảy ra ngay cả khi doanh thu

tăng. Vào thời điểm Touch America bắt đầu mảng kinh doanh tiện ích của

mình, cổ phiếu của công ty này lên tới 65 USD/cổ phiếu. Đến quý 3 năm

2003, cổ phiếu đã giảm xuống còn 0,53 USD/cổ phiếu và bị hủy niêm yết.

Giống như nhiều công ty trong lĩnh vực viễn thông, Touch America đã đầu

tư hàng tỷ đô la vào việc mở rộng mạng lưới và lắp đặt hệ thống cáp quang

trong suốt những năm 1990 và đầu những năm 2000. Tình trạng dư thừa

công suất trong ngành đã thúc đẩy tăng cạnh tranh và tỷ suất sinh lợi giảm.

Chỉ những công ty có hiểu biết hơn mới tồn tại được và công ty mới như

Touch America không phải là một trong số đó. Touch America cuối cùng

đã nộp đơn xin bảo hộ phá sản theo Chương 11 vào ngày 19 tháng 06 năm

2003, nhưng tài sản cuối cùng đã được rao bán bất chấp sự phản đối của nhiều chủ nợ.

1.3.3. Bằng chứng tích cực về lợi ích của các công ty hỗn hợp

Nhiều nghiên cứu đặt câu hỏi về lợi ích giảm thiểu rủi ro của các

công ty hỗn hợp. Tuy nhiên, một số nghiên cứu đã chỉ ra tín hiệu tốt

hơn về tài sản của các tập đoàn theo hướng tốt hơn.

Ví dụ, Elger và Clark nghiên cứu 335 vụ sáp nhập từ 1957 - 1975

và chỉ ra rằng lợi nhuận cho các cổ đông trong các thương vụ mua lại tổ

hợp lớn hơn so với các thương vụ mua lại phi tổ hợp. Sáp nhập tổ hợp

mang lại lợi nhuận vượt trội so với sáp nhập phi tổ hợp. Phát hiện này

được hỗ trợ bởi nghiên cứu sau đó của Wansley, Lane và Yang. Họ tập

trung vào 52 thương vụ sáp nhập phi tổ hợp và 151 thương vụ sáp nhập tổ hợp.

Tuy nhiên, người ta cũng thấy rằng lợi nhuận cho cổ đông lớn

hơn trong các thương vụ mua lại theo chiều ngang và theo chiều dọc so

với các thương vụ mua lại tổ hợp.

1.3.4. Đa dạng hóa có tạo ra giá trị tăng thêm cho công ty?

Henri Servaes đã dùng mẫu lớn gồm những công ty trong giai

đoạn từ 1961–1976 để so sánh Tobin’s Q của các công ty, ông thấy

rằng Tobin’s q đối với các công ty đa dạng hóa thấp hơn đáng kể so với các công ty đa bộ phận.

Một nghiên cứu do Berger và Ofek thực hiện, sử dụng một mẫu

lớn các công ty trong giai đoạn 1986-1991, cho thấy đa dạng hóa dẫn

đến tổn thất giá trị công ty trung bình từ 13% đến 15%.

Kết quả cho thấy rằng việc mất giá trị công ty không bị ảnh

hưởng bởi quy mô công ty nhưng ít hơn khi đa dạng hóa xảy ra trong các ngành liên quan

1.3.5. Giải thích chiết khấu trong đa dạng hóa

Một nghiên cứu thú vị của Lamont và Polk với một mẫu lớn gồm

2.390 công ty khác nhau, trong khoảng từ 1979 đến 1997

Một trong nhiều phát hiện của họ là các công ty có chiết khấu sau

này có lợi nhuận cao hơn so với công ty giao dịch với giá cao! Phải

chăng là do thị trường ấn định sai các khoản chiết khấu dẫn đến việc

chỉ định sai các công ty đa dạng

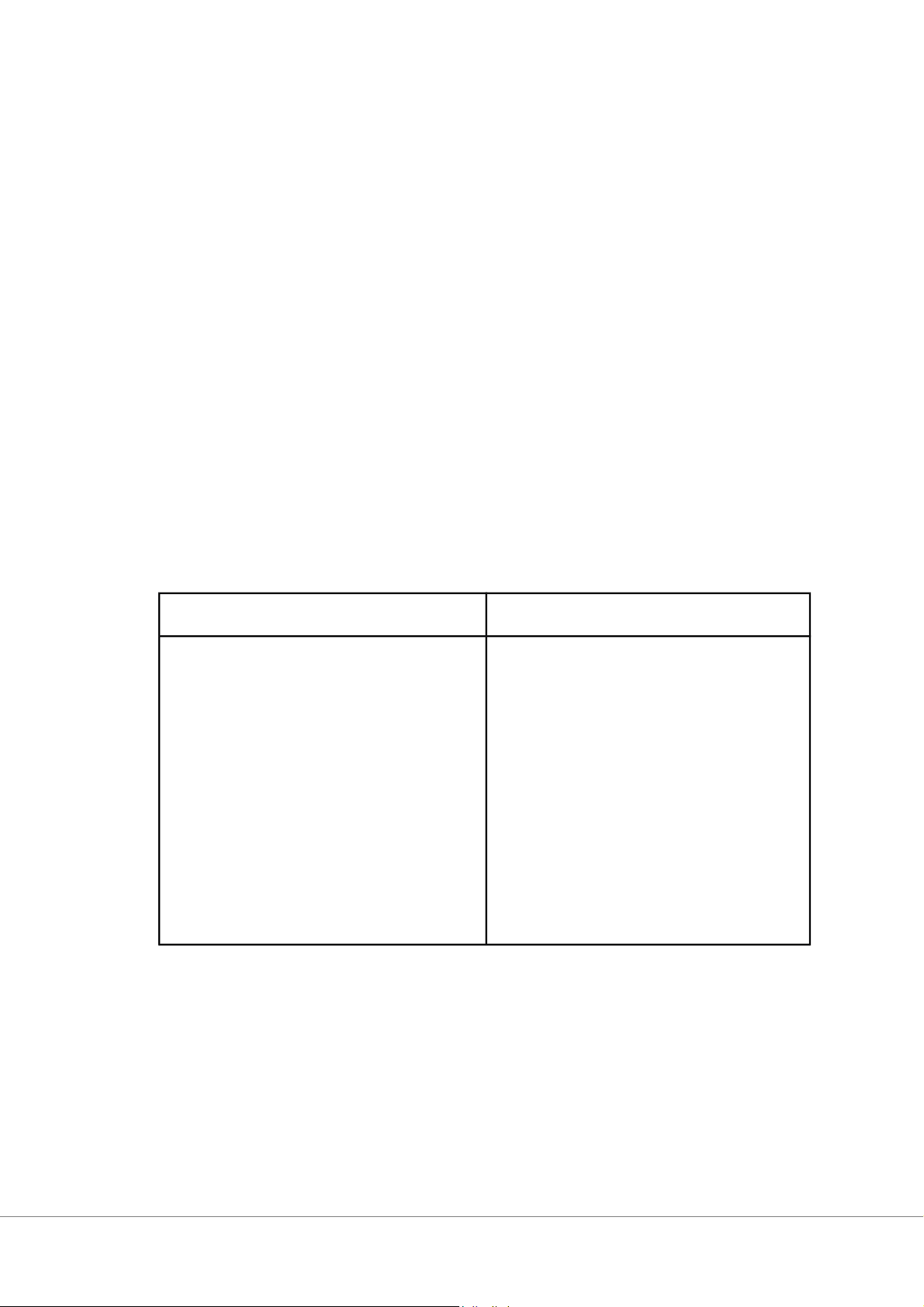

1.3.6. Đa dạng hóa liên quan với đa dạng hóa không liên quan Đa dạng hóa liên quan

Đa dạng hóa không liên quan

+ Sự đa dạng hóa liên quan là đa + Đa dạng hóa không liên quan

dạng hóa vào các lĩnh vực liên là hình thức đa dạng hóa vào các

quan đến hoạt động kinh doanh lĩnh vực không liên quan đến của công ty.

hoạt động kinh doanh của công

+ Ví dụ như thương vụ Merck ty.

mua Medco năm 1994. Hai công + Đã có những cuộc nghiên cứu

ty đều chuyên về quản lý thuốc về hai hình thức đa dạng hóa

và dịch vụ về chăm sóc sức khỏe, này.

hai doanh nghiệp khác nhau ở

chỗ một công ty là nhà sản xuất

và công ty kia là nhà phân phối

-Những nghiên cứu về đa dạng hóa liên quan và đa dạng hóa không liên quan

Morck, Shleifer và Vishny thực hiện nghiên cứu của họ về 326

vụ mua lại từ năm 1975 đến năm 1987. Kết quả cho thấy rằng các vụ

mua lại có liên quan tốt hơn đáng kể so với các vụ mua lại không liên quan.

Agrawal, Jaffe và Mandelker là kết quả ngược lại với kết quả của

Morck, Shleifer và Vishny. Kết quả của họ cho thấy rằng các vụ mua

lại không liên quan vượt trội hơn các vụ mua lại có liên quan đã hình thành.

Một lời giải thích hợp lý cho điều này là các mục tiêu liên quan

có tiềm năng đạt được nhiều lợi ích tổng hợp hơn và do đó có nhiều

khả năng dẫn đến một quá trình đấu giá có thể tiêu tốn nhiều thời gian

hơn và tạo ra phí bảo hiểm cao hơn cho các cổ đông của họ.

-Thương vụ: Merck mua Medco

Tháng 12 năm 1993, Merck thông báo mua lại Medco với một

thỏa thuận trị giá 6,6 tỷ USD.

Thương vụ được thực hiện vào tháng 8 năm 1994 khi Merck mua

lại Medco bằng cách trao đổi cổ phiếu Merck cho cổ phiếu Medco.

Tuy nhiên,sự kết hợp của họ không mang lại lợi ích tổng hợp.

Merck giả định rằng trong thế giới chăm sóc có quản lý, việc sở hữu

một công ty như Medco sẽ mang lại lợi thế cạnh tranh cho công ty đó.

Vào năm 1994, một số đối thủ cạnh tranh của Merck cũng nghĩ

như vậy, chẳng hạn như Roche mua lại Syntex Corp. với giá 5,3 tỷ

USD và Eli Lilly mua PCS Health Systems với giá 4,1 tỷ USD. Thật

không may, sự liên quan không đủ để đảm bảo thành công,

Merck và Medco sau đó đã phải hủy bỏ thỏa thuận

1.3.7. Công ty đa dạng hóa hay chuyên môn hóa tốt hơn

Cihan và Tice đã phân tích một mẫu lớn gồm 1.810 giao dịch

trong giai đoạn 1981–2010 và phát hiện ra các công ty đa dạng hóa có

lợi nhuận thông báo cao hơn 1,5% so với các công ty đặt giá thầu theo phân khúc đơn lẻ.

Sau đó, họ tiếp tục cố gắng tìm ra nguồn gốc của giá trị cao hơn

đối với những người mua đa dạng hóa. Họ đã tiến hành phân tích hồi quy.

Họ nhận thấy rằng chi phí bán hàng & quản lý thấp hơn từ 1,8%

đến 2,6% đối với các công ty có các bên mua đa dạng hóa so với các

công ty có các bên mua tập trung.

Kết quả này có nghĩa rằng những bên mua đa dạng hóa có khả

năng thực hiện các cải tiến hiệu quả sau giao dịch tốt hơn so với những

người đặt giá thầu tập trung hơn. 2. Động cơ khác

2.1. Cải thiện quản lý

- Doanh nghiệp đang phát triển đòi hỏi một tập hợp kỹ năng quản lý

khác có tính chuyên môn cao hơn và M&A giúp quản lý các nguồn

lực và làm cho giá trị của bên bị mua lại tăng lên.

- Lập luận cải thiện quản lý có thể có giá trị trong các trường hợp các

công ty lớn đưa ra đề nghị cho các công ty nhỏ hơn đang phát triển.

Các công ty nhỏ hơn thường do các doanh nhân lãnh đạo, những

người có thể có kỹ năng kinh doanh và tiếp thị tuyệt vời, nhưng họ

có thể thiếu kinh nghiệm trong các lĩnh vực khác, chẳng hạn như tài

chính, kế hoạch chiến lược và quản lý rủi ro. Các công ty lớn hơn có

thể cung cấp các nguồn lực và chuyên môn quản lý mà các công ty

nhỏ hơn cần để thành công trên thị trường rộng lớn hơn.

- Đối với các công ty đại chúng lớn, việc tiếp quản có thể là cách tiết

kiệm chi phí nhất để mang lại sự thay đổi về quản lý. Các cuộc tranh

cử ủy nhiệm có thể cho phép các cổ đông bất đồng chính kiến lật đổ

ban quản lý đương nhiệm, nhưng chúng có thể rất tốn kém và khó

thành công. Việc tiếp quản có thể là một cách nhanh chóng và hiệu

quả hơn để thay đổi ban quản lý của một công ty.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5