Tổng hợp câu hỏi môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Sáp nhập (merger) và hợp nhất (consolidation) đều là hình thức tái cấu trúc doanh nghiệp nhưng khác nhau về bản chất pháp lý và kết quả cuối cùng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

TỔNG HỢP CÂU HỎI M&A

1. Phân biệt sáp nhập và hợp nhất công ty? Cho ví dụ minh họa.

Sáp nhập (merger) và hợp nhất (consolidation) đều là hình thức tái cấu trúc doanh nghiệp

nhưng khác nhau về bản chất pháp lý và kết quả cuối cùng. Về định nghĩa, sáp nhập là việc

một hoặc nhiều công ty chuyển toàn b

ộ tài sản, quyền và nghĩa vụ sang m t ộ công ty khác, và

các công ty bị sáp nhập chấm dứt tư cách pháp nhân. Sau giao dịch, chỉ có công ty nhận sáp

nhập tiếp tục tồn tại. Ngược lại, hợp nhất là quá trình trong đó hai hoặc nhiều công ty cùng chấm dứt t n t ồ ại và tạo ra m t phá ộ

p nhân mới hoàn toàn. Công ty mới này có tên g i, v ọ ốn điều

lệ và tư cách pháp lý độc lập, không kế thừa danh tính pháp lý c a t

ủ ừng công ty trước đó.

Về mục tiêu kinh doanh, sáp nhập thường diễn ra khi một doanh nghiệp muốn mở rộng

thị phần, gia tăng quy mô nhanh hoặc thâu tóm đối th ủ nh

ỏ hơn. Trong khi đó, hợp nhất thường

xảy ra khi các doanh nghiệp có quy mô tương đương mu n

ố hợp lực để tăng sức cạnh tranh, chia sẻ ngu n

ồ lực hoặc đáp ứng yêu cầu quản lý trong ngành. Điều này dẫn đến sự khác biệt

trong cách tối ưu nguồn lực và phân chia quyền kiểm soát sau giao dịch.

Ví dụ về sáp nhập và hợp nhất:

• Sáp nhập: Năm 2019, Tập đoàn Walt Disney đã sáp nhập phần lớn tài sản của 21st

Century Fox với giá trị hơn 71 tỷ USD. Sau giao dịch, Fox bán toàn bộ mảng phim -

truyền hình cho Disney, còn Fox tái cấu trúc lại hoạt động và nhiều đơn vị của Fox cũ

ngừng hoạt động. Disney là công ty nhận sáp nhập và tiếp tục tồn tại.

• Hợp nhất: Năm 2008, ba ngân hàng SCB, TinNghiaBank và Ficombank tại Việt Nam

đã thực hiện hợp nhất để hình thành một ngân hàng mới lấy tên là Ngân hàng TMCP

Sài Gòn (SCB). Ba ngân hàng cũ đều chấm dứt tư cách pháp nhân và chỉ còn một pháp

nhân mới được thành lập sau hợp nhất là Ngân hàng TMCP Sài Gòn (SCB).

2. Phân tích các yếu tố ảnh hưởng đến sự thành công hay thất bại của một thương vụ M&A. Một trong những yếu t ố quan tr ng nh ọ

ất quyết định thành công c a m ủ ột thương vụ M&A

là mức độ phù hợp chiến lược (strategic fit) giữa hai doanh nghiệp. Nếu m c tiêu ụ thâu tóm

không phù hợp với định hướng dài hạn, mô hình kinh doanh hoặc lợi thế cạnh tranh c a ủ bên

mua, thương vụ rất dễ thất bại vì không tạo ra giá trị cộng hưởng. Ngược lại, khi có sự phù hợp

cao về thị trường, công nghệ, hệ sinh thái khách hàng hoặc chu i

ỗ cung ứng, doanh nghiệp dễ

dàng đạt được synergies như tiết kiệm chi phí, tăng sức mạnh cạnh tranh và mở rộng quy mô.

Yếu tố thứ hai là định giá thương vụ (valuation). Việc trả giá quá cao, đặc biệt trong các

thương vụ cạnh tranh hoặc thâu tóm thù địch, khiến bên mua phải gánh chi phí tài chính lớn và

khó đạt được tỷ suất sinh lợi như kỳ vọng. Ngược lại, định giá hợp lý dựa trên đánh giá chính

xác tài sản hữu hình, vô hình và tiềm năng tăng trưởng sẽ tạo nền tảng t t ố cho thành công c a ủ

thương vụ. Các sai lầm trong định giá, như đánh giá thấp rủi ro, bỏ qua tình trạng nợ hoặc kỳ

vọng phi thực tế, thường dẫn đến thất bại.

Yếu tố thứ ba liên quan đến khả năng tích hợp sau sáp nhập (Post-Merger Integration

– PMI). Đây là giai đoạn khó khăn nhất và chiếm tỷ lệ thất bại cao trong M&A. Việc tích hợp

hệ thống quản trị, công nghệ thông tin, văn hóa doanh nghiệp, quy trình vận hành và đội ngũ nhân sự đòi i k

hỏ ế hoạch chi tiết và sự ph i

ố hợp hiệu quả. Nếu doanh nghiệp không xử lý t t ố

xung đột văn hóa, mất nhân tài chủ chốt hoặc thiếu sự đồng thuận trong tổ chức, synergies sẽ

không đạt được, dẫn đến thương vụ không mang lại giá trị như kỳ vọng. Một yếu t khác ố

là khung pháp lý và môi trường kinh doanh nơi thương vụ diễn ra. Các

rào cản pháp lý như hạn chế sở hữu nước ngoài, yêu cầu thẩm định cạnh tranh (antitrust), vấn

đề chuyển nhượng tài sản ho thu ặc nghĩa vụ

ế có thể làm thương vụ kéo dài hoặc thất bại hoàn

toàn. Sự ổn định kinh tế vĩ mô, chính sách ngành và môi trường cạnh tranh cũng ảnh hưởng

lớn đến hiệu quả sau sáp nhập.

Cuối cùng, năng lực và cam kết của ban lãnh đạo đóng vai trò then chốt. M&A thành

công khi lãnh đạo có tầm nhìn rõ ràng, đặt m c

ụ tiêu cụ thể và có kế hoạch triển khai nhất quán.

Ngược lại, các vấn đề như mâu thuẫn ề quy n lực, thiếu mi ạ

nh b ch, hay quyết định cảm tính có thể phá hỏng thương .

vụ Sự tin tưởng của cổ đông, nhân viên và khách hàng vào quá trình

M&A cũng là điều kiệ ọng giúp thương vụ n quan tr đi đế n thành công.

3. Phân biệt sáp nhập và mua lại? Cho ví dụ. Sáp nh p

ậ (merger) và mua lại (acquisition) u

đề nằm trong hoạt động M&A nhưng

khác nhau về b n ch ả

ất quyền kiểm soát và tư cách pháp lý. Sáp nhập là quá trình trong đó

hai công ty kết hợp lại, và chỉ m t ộ công ty tiếp t c ụ t n

ồ tại. Công ty bị sáp nhập chấm dứt tư cách pháp nhân; toàn b

ộ tài sản, nhân sự và nghĩa vụ được chuyển sang công ty nhận sáp nhập.

Quan hệ giữa hai bên trong sáp nhập thường mang tính “hợp tác”, thường xảy ra giữa hai doanh

nghiệp tương đồng về quy mô hoặc chiến lược.

Trong khi đó, mua lại là quá trình một công ty mua lại quyền kiểm soát của công ty khác

thông qua việc sở hữu phần lớn c ph ổ

ần hoặc tài sản. Sau mua lại, công ty m c ụ tiêu vẫn có thể tiếp t c t ụ n

ồ tại với tư cách pháp nhân độc lập, nhưng bị kiểm soát hoàn toàn bởi bên mua. Quan

hệ trong mua lại có thể là tự nguyện (friendly acquisition) hoặc bị ép buộc (hostile takeover),

đặc biệt phổ biến trong các thương vụ thâu tóm doanh nghiệp đang gặp khó khăn. Ví dụ: • Sáp nh p: ậ

Năm 2019, Tập đoàn Walt Disney đã sáp nhập phần lớn tài sản của 21st

Century Fox với giá trị hơn 71 tỷ USD. Sau giao dịch, Fox bán toàn bộ mảng phim -

truyền hình cho Disney, còn Fox tái cấu trúc lại hoạt động và nhiều đơn vị của Fox cũ

ngừng hoạt động. Disney là công ty nhận sáp nhập và tiếp tục tồn tại. • Mua l i:

ạ Quốc tế, Facebook (Meta) mua lại Instagram năm 2012 là thương vụ điển hình. Instagram vẫn t n t

ồ ại như một ứng dụng riêng, nhưng m i quy ọ

ết định chiến lược thu c ộ về Facebook.

4. Phân tích các yếu tố liên quan đến việc lựa chọn giữa hình thức mua lại cổ phiếu

và hình thức sáp nhập.

Việc lựa chọn giữa mua lại cổ phiếu (stock purchase) và sáp nhập (merger) phụ thuộc vào

nhiều yếu tố chiến lược, tài chính và pháp lý của thương

vụ M&A. Trước hết, yếu t qu ố yền

kiểm soát và mức độ tiếp quản là một trong những khác biệt quan tr n ọ g. Trong mua lại

cổ phiếu, bên mua chỉ cần sở hữu phần lớn cổ phần để nắm quyền chi ph i ố doanh nghiệp mà

không cần hợp nhất pháp nhân, trong khi sáp nhập dẫn đến việc m t công ộ ty biến mất về mặt pháp lý và toàn b

ộ hoạt động được đưa vào công ty đi mua. Điều này khiến các công ty thường lựa ch n ọ sáp nhập khi m c tiêu ụ

là hợp nhất toàn diện hệ th ng, còn mua l ố ại c ổ phiếu thích hợp

khi chỉ cần nắm quyền kiểm soát mà vẫn giữ pháp nhân cũ.

Một yếu t

ố khác là chi phí và c u

ấ trúc tài chính của thương vụ. Mua lại c ổ phiếu thường

đòi hỏi chi phí cao hơn, vì bên mua phải trả theo giá thị trường và có thể phải mua lại phần lớn lượng c

ổ phiếu đang lưu hành. Trong khi đó, sáp nhập đôi khi cho phép hoán đ i ổ c ổ phiếu,

giúp giảm áp lực tài chính ngay thời điểm giao dịch. Ngoài ra, mức ch độ ấp nhận c a c ủ ổ đông

ảnh hưởng lớn: mua lại cổ phiếu cần sự đồng thuận của nhiều cổ đông, còn sáp nhập thì đòi

hỏi phê duyệt chính thức theo luật và có thể phải đạt tỷ lệ thông qua nhất định tại đại hội cổ đông.

Pháp lý và thuế cũng là các yếu t

ố quan trọng. Về pháp lý, sáp nhập thường phức tạp

hơn do phải thực hiện nhiều thủ tục đăng ký và tuân thủ quy

định cạnh tranh. Tuy nhiên, một

số nước cho phép sáp nhập theo cơ chế “tam giác ngược” để giảm bớt r i ro pháp lý. ủ Về thuế,

tùy theo quy định từng quốc gia, mua lại c

ổ phiếu có thể tạo ra nghĩa vụ thuế trước mắt cho cổ

đông bán, trong khi sáp nhập theo hình thức hoán đổi cổ phiếu có thể được miễn thuế tạm thời.

Do đó, doanh nghiệp thường cân nhắc cấu trúc giúp tối ưu thuế suất và giảm thiểu chi phí chuyển nhượng.

Cuối cùng, yếu tố văn hóa doanh nghiệp và mức độ tích hợp sau giao dịch cũng nh ả

hưởng đến lựa chọn. Sáp nhập thường đồng nghĩa với tích hợp sâu về thương hiệu, con người,

quy trình, phù hợp với m c ụ tiêu tạo ra m t

ộ thực thể mới mạnh hơn. Ngược lại, mua lại c ổ phiếu

phù hợp với các thương vụ mà bên mua muốn giữ nguyên b

ộ máy vận hành, tránh xáo trộn văn hóa hoặc r i ro m ủ ất nhân sự ch ch ủ ốt.

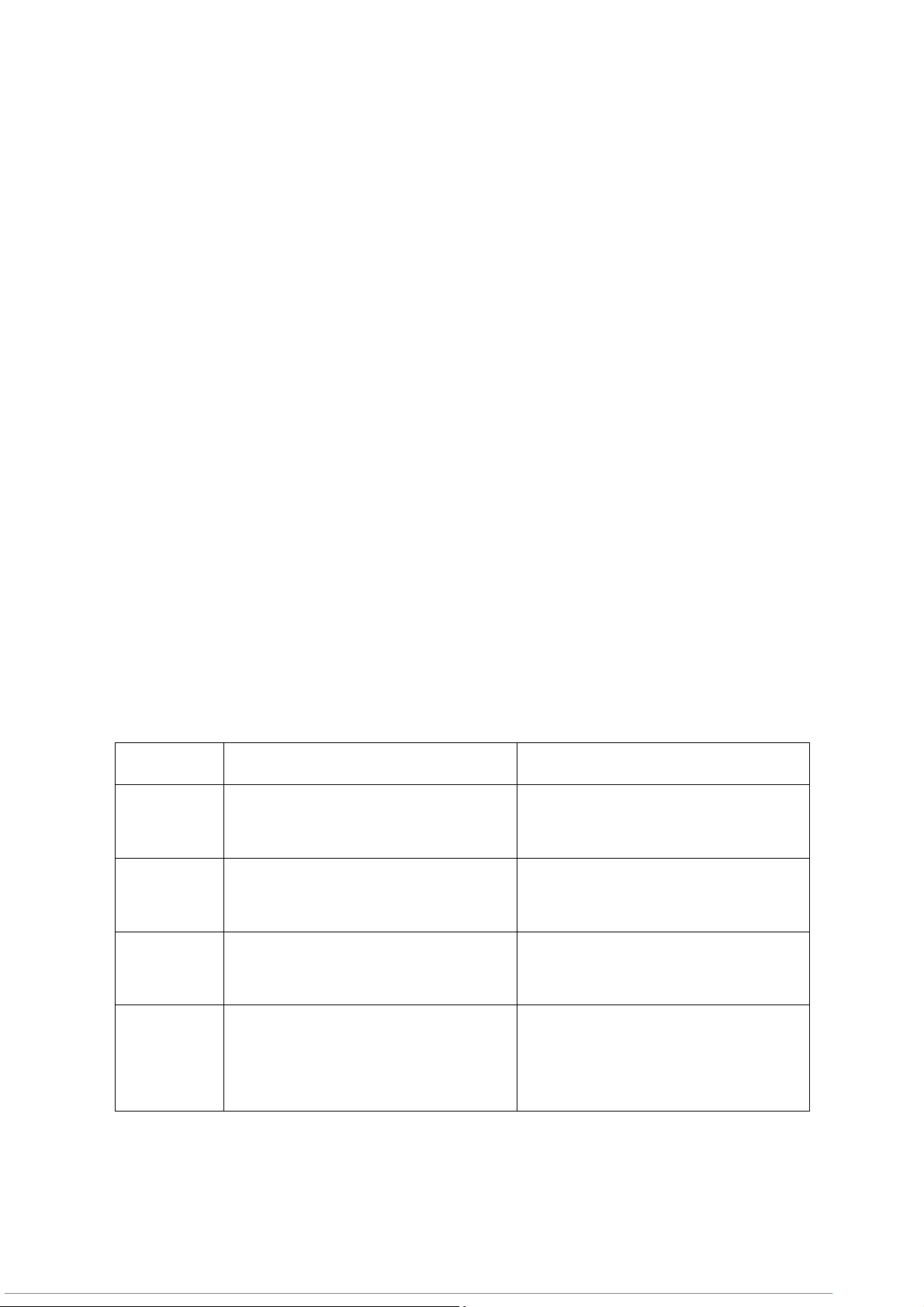

5. Hãy so sánh điểm giống và khác nhau giữa chiến thuật Bear Hugs và Tender Offers.

Bear Hugs và Tender Offers đều là các chiến thuật thường được sử ụng trong các thương d

vụ M&A mang tính thôn tính (takeover). Điểm giống nhau đáng chú ý nhất là cả hai đều

xuất phát từ bên đi mua chủ động, thường nhằm tiếp cận một công ty mục tiêu không hoàn

toàn sẵn lòng bán. Chúng đều gây áp lực lên ban lãnh đạo công ty m c

ụ tiêu bằng việc đưa ra

mức giá cao hơn giá trị thị trường, nhằm buộc công ty phải cân nhắc đề nghị vì lợi ích c a c ủ ổ

đông. Ngoài ra, hai chiến thuật này đều có thể trở thành bước mở đầu cho c ác thương vụ thâu

tóm thù địch nếu ban lãnh đạo mục tiêu tiếp tục từ chối. Điểm khác nhau: Tiêu chí Bear Hugs Tender Offers Cách tiếp

Gửi đề nghị trực tiếp cho Hội đ ng ồ

Gửi đề nghị trực tiếp cho cổ đông, cận

quản trị của công ty mục tiêu. thường công khai.

Mức độ thù Thân thiện hơn, dù có áp lực. Ch

ủ yếu Thù địch rõ rệt vì b ỏ qua ban lãnh đạo địch

gây sức ép đạo đức lên ban lãnh đạo. và tiếp cận c ổ đông trực diện. Mức độ

Thường kín đáo, không công bố r ng ộ

Công khai, thông báo ra thị trường và công khai rãi. truyền thông. Mục tiêu

Thuyết phục ban lãnh đạo mở đàm Nhanh chóng mua được lượng lớn cổ chính

phán, tạo áp lực để h

ọ xem xét đề nghị phần để chiếm quyền kiểm soát, bất có lợi cho c ổ đông.

chấp sự phản đối của ban lãnh đạo. Tác động

Hội đồng quản trị bị gây áp lực phải Quyền lực của HĐQT bị vô hiệu hóa

lên HĐQT cân nhắc đề nghị t t cho c ố ổ đông.

vì giao dịch diễn ra trực tiếp với c ổ đông. Khả năng Thường cao nếu o c ban lãnh đạ

ởi mở Thành công nếu cổ đông tin giá chào

thành công hoặc giá đưa ra rất hấp dẫn. mua cao và mu n bán nhanh. ố Hệ qu m ả i ố

Nếu thành công thường dẫn đến Dễ dẫn đến đối đầu, tạo mâu thuẫn quan hệ

thương vụ thân thiện.

giữa cổ đông và HĐQT, hoặc xuất hai bên hiện biện pháp phòng th ủ (poison pill, white knight).

Ví dụ minh IBM

– Sun Microsystems (2009): Dell

– VMware tracking stock họa

IBM gửi thư đề nghị mua Sun với (2018): Dell thực hiện Tender Offer

mức giá cao hơn thị trường để thuyết để thu gom cổ ầ ph n từ cổ đông nhằm

phục ban lãnh đạo Sun, nhưng thương tái cơ cấu.

vụ không thành vì Sun từ chối.

6. Phân tích đặc điểm, b n

ả chất, ưu và nhược điểm, điều kiện sử dụng của Bear Hugs

Tender Offers và Proxy Fights. Bear Hugs

• Đặc điểm: Bear Hugs là chiến thuật trong đó bên thâu tóm gửi đề nghị mua lại trực tiếp

cho Hội đồng quản trị công ty m c tiêu v ụ

ới mức giá rất hấp dẫn (premium cao hơn thị trường). Đề nghị này

thường mang tính lịch sự nhưng

ngầm tạo áp lực buộc ban lãnh đạ ả o ph i xem xét.

• Bản chất: Đây là chiến thuật nửa thân thiện – ửa

n thù địch, nhằm gây áp lực đạo đức

lên ban lãnh đạo: nếu h t ọ ừ ch i m ố t ộ mức giá t t, h ố

ọ có thể bị cổ đông xem là không vì

lợi ích tối đa của công ty. • Ưu điểm:

o Dễ mở ra đàm phán thân thiện, giảm đối đầu.

o Không gây hoang mang thị trường như các chiến thuật công khai.

o Có thể gây áp lực hiệu quả lên ban lãnh đạo mà không cần tấn công trực diện. • Nhược điểm:

o Nếu ban lãnh đạo kiên quyết từ chối, chiến thuật không tạo thay đổi thực chất.

o Công ty mục tiêu có thể triển khai các biện pháp phòng th sau ủ khi nhận thư đề nghị.

o Không đảm bảo khả năng mua đượ c cổ phần.

• Điều kiện sử dụng:

o Khi bên mua muốn tiếp cận “mềm”, tránh xung đột công khai. o Khi giá đưa ra đủ hấ ẫn để p d

khiến HĐQT khó từ chối.

o Phù hợp với thương vụ cần duy trì quan hệ dài hạn giữa các bên. Tender Offers

• Đặc điểm: Tender Offer là chiến thuật trong đó bên mua bỏ qua ban lãnh đạo và gửi đề

nghị mua cổ phần trực tiếp đến cổ đông, thường công khai trên thị trường. Giá chào

mua cao hơn thị trường để

khuyến khích cổ đông bán nhanh.

• Bản chất: Đây là chiến thuật thâu tóm thù địch điển hình, nhằm nhanh chóng đạt quyền

kiểm soát mà không cần sự đồng ý của Hội đồng quản trị. • Ưu điểm:

o Tăng tốc độ thu gom cổ phần, dễ đạt quyền kiểm soát.

o Tận dụng được sự bất mãn c a ủ c ổ đông nếu h

ọ không tin HĐQT đang tối đa hóa lợi ích cho mình.

o Rõ ràng, minh bạch, thông điệp mạnh mẽ gửi đến thị trường. • Nhược điểm:

o Dễ gây xung đột gay gắt với HĐQT và đội ngũ quản lý.

o Công ty mục tiêu có thể dùng các biện pháp phòng th

ủ mạnh (poison pill, white knight…).

o Chi phí cao vì phải trả mức premium lớn.

• Điều kiện sử dụng:

o Khi ban lãnh đạo mục tiêu từ chối đàm phán hoặc chống đối.

o Khi bên mua có ngu n tài chính m ồ ạnh để trả premium.

o Khi thị trường cổ phiếu phân tán, dễ mua từ nhiều c ổ đông khác nhau. Proxy Fights

• Đặc điểm: Proxy Fight là chiến thuật mà bên thâu tóm ận v động cổ đông bỏ phiếu ủy

quyền (proxy) để thay đổ ội

i H đồng quản trị, qua đó giành quyền kiểm soát công ty mà

không cần mua ngay phần lớn c ph ổ ần.

• Bản chất: Đây là cuộc chiến chính trị trong quản trị doanh nghiệp, tập trung vào tranh

giành quyền biểu quyết, không phải mua bán c

ổ phần. Mục tiêu là thay HĐQT để sau

đó thông qua các quyết định có lợi cho bên thâu tóm. • Ưu điểm:

o Chi phí thấp hơn Tender Offer vì không cần mua c ph ổ ần nhiều.

o Không phải trả premium cao.

o Nếu thuyết phục được cổ đông, có thể thay đổi b

ộ máy lãnh đạo hợp pháp và nhanh chóng. • Nhược điểm:

o Tốn thời gian vì phải thuyết ph c c ụ

ổ đông và chờ cuộc h p c ọ ổ đông.

o Rủi ro thất bại cao nếu HĐQT hiện tại vận động tốt hơn.

o Dễ gây chia rẽ nội bộ và giảm tinh thần nhân sự.

• Điều kiện sử dụng:

o Khi cổ đông lớn bất mãn với ban lãnh đạo hoặc hiệu quả hoạt động của công ty. o Khi cấu trúc c ổ v

đông phân tán, dễ ận động.

o Khi bên thâu tóm không muốn đối đầu trực tiếp bằng Tender Offer hoặc không

muốn bỏ nhiều tiền mua cổ phần.

7. Theo bạn, muốn giảm sự thâu tóm thù địch thì có thể kết hợp 2 chiến thuật Bear

Hugs và Tender Offers được hay không? Vì sao?

Việc kết hợp Bear Hugs và Tender Offers trong chiến lược M&A nghe có vẻ mâu thuẫn,

nhưng trên thực tế đây

lại là cách mà nhiều công ty sử ụng để d

giảm tính thù địch, tạo lợi thế

đàm phán và kiểm soát diễn biến thương vụ. Mặc dù Tender Offer v n là chi ố ến thuật thôn tính

mang tính đối đầu, còn Bear Hugs hướng đến thuyết phục mềm, nhưng hai chiến thuật này có thể b tr ổ ợ nhau theo m t trình ộ

tự hợp lý, giúp giảm xung đột và tăng cơ hội đạt thỏa thuận thân thiện hơn.

Trước hết, việc sử dụng Bear Hugs làm bước mở đầ

u giúp thiết lập một môi trường

đàm phán có kiểm soát. Khi bên mua gửi đề nghị chính th ch s ức nhưng mang tính “lị ự có áp

lực” đến Hội đồng quản trị, họ cho ban lãnh đạo công ty mục tiêu cơ hội cân nhắc, đàm phán

và đáp ứng yêu cầu của cổ đông

mà không bị đặt vào tình thế bị động. Điều này giảm ngay

mức độ căng thẳng so với việc tấn công trực diện vào c

ổ đông bằng Tender Offer ngay từ đầu.

Tuy nhiên, nếu ban lãnh đạo từ chối Bear Hugs mà không đưa ra phương án hợp tác

hợp lý, bên mua có thể chuyển sang Tender Offers như một bước thứ hai, t o

ạ áp lực m nh ạ hơn. Sự ế

k t hợp theo trình tự này giúp cổ đông hiểu rằng bên mua đã cố ắ g ng tiếp cận thân

thiện trước khi phải sử dụng biện pháp công khai. Nhờ vậy, Tender Offer trong trường hợp này

ít bị đánh giá là thù địch hoàn toàn, giảm uy tín tiêu cực lên bên mua và tăng khả năng cổ đông ủ ộ ng h . Về phía công ty m c

ụ tiêu, việc biết rằng bên mua có thể triển khai Tender Offer nếu đàm phán

thất bại cũng tạo ra động lực để ban lãnh đạo cởi mở hơn khi cân nhắc Bear Hugs. Điều này

làm tăng khả năng thương vụ được th ng ố

nhất theo hướng thân thiện, tránh Leo thang xung đột không cần thiết.

Như vậy, việc kết hợp Bear Hugs và Tender Offers hoàn toàn khả thi và thậm chí còn là

chiến lược phổ biến trong thực tiễn M&A quốc tế. Chuỗi hành động “mềm trước – cứng sau”

giúp giảm tính thù địch, tạo áp lực hợp lý, kiểm soát k ỳ v ng ọ c

ổ đông và giữ ổn định thị trường.

Do đó, kết hợp hai chiến thuật này không chỉ không

làm gia tăng mức độ đối đầu, mà ngược

lại còn giúp giảm nguy cơ thâu tóm thù địch, tăng cơ hội đạt th a thu ỏ ận thân thi ện hơn.

8. Giải thích vì sao công ty đi thâu tóm lại thực hiện thâu tóm thù địch công ty mục tiêu.

Thâu tóm thù địch (hostile takeover) xảy ra khi bên mua tìm cách giành quyền kiểm soát công ty m c tiêu ụ

mà không cần hoặc không nhận được sự ng đồ

ý của ban lãnh đạo. Việc các

doanh nghiệp sử dụng chiến lược này thường bắt ngu n ồ từ m c tiêu ụ

chiến lược lớn và những

rào cản trong quá trình đàm phán thân thiện. Một trong những lý do phổ biến nhất là khi bên mua tin r ng công t ằ

y mục tiêu đang định giá thấp hơn giá trị thực. Ban lãnh đạo công ty m c tiêu ụ có thể không mu n

ố bán hoặc không sẵn sàng đàm phán, nhưng cổ đông lại có thể

rất quan tâm đến mức giá premium mà bên mua đưa ra. Do đó, chiến lược thù địch được sử

dụng để trực tiếp tiếp cận cổ đông, bypass ban lãnh đạ

o và khai thác chênh lệch giá trị.

Ngoài ra, thâu tóm thù địch thường được thực hiện khi bên đi mua tin rằng ban lãnh

đạo công ty mục tiêu hoạt động kém hiệu qu , d

ả ẫn đến lợi ích c

ổ đông không được tối đa

hóa. Trong trường hợp này, việc thay đổi bộ máy quản trị, cơ cấu lại hoạt độ ặc thúc ng ho đẩy

chiến lược tăng trưởng có thể mang lại giá trị lớn cho c

ổ đông. Do đó, thay vì chờ ban lãnh đạo tự cải t , ổ bên mua lựa ch n t

ọ ấn công thù địch để nhanh chóng giành quyền quyết định và thực hiện tái cấu trúc.

Một lý do khác xu t phát ấ

từ mục tiêu chiến lược và lợi thế c nh tr ạ

anh. Công ty đi thâu

tóm có thể đang tìm kiếm tài sản đặc biệt như công nghệ, chu i

ỗ cung ứng, thị phần, ngu n ồ nhân

lực hoặc thương hiệu mà công ty mục tiêu sở hữu. Khi công ty m c tiêu ụ

nhận thấy giá trị chiến

lược đó và từ chối bán, bên mua buộc phải chuyển sang chiến thuật thù địch để chiếm quyền

sở hữu. Điều này đặc biệt phổ biến trong các ngành có mức

độ cạnh tranh cao và tốc độ đổi

mới nhanh như công nghệ, dược phẩm hay sản xuất công nghiệp.

Quan trọng hơn, thâu tóm thù địch đôi khi là m t bi ộ

ện pháp được lựa ch n vì ọ áp lực

từ thị trường hoặc cổ đông a

củ chính bên mua. Khi công ty đi thâu tóm chịu áp lực tăng

trưởng nhanh, mở rộng thị ầ

ph n hoặc đa dạng hóa hoạt ng, độ

M&A trở thành công cụ chiến

lược. Nếu thương lượng thân thiện thất bại, chiến lược thù địch trở thành lựa ch n ọ duy nhất để

đáp ứng kỳ vọng thị trường về tăng trưở ng.

Tóm lại, công ty đi thâu tóm sẽ thực hiện thâu tóm thù địch khi: (1) công ty mục tiêu định giá thấp và c

ổ đông có thể hưởng lợi từ premium, (2) ban lãnh đạo m c

ụ tiêu hoạt động kém và

cần bị thay thế, (3) bên mua muốn sở hữu tài sản chiến lược mà mục tiêu không muốn bán, và

(4) bên mua chịu áp lực mở rộng nhanh. Do đó, thâu tóm thù địch không chỉ là hành động đố i

đầu, mà còn là công cụ chiến lược để tối đa hóa giá trị và kiểm soát cơ hội tăng trưởng khi các

phương pháp thân thiện không hiệu quả.

9. Có quan điểm cho rẳng: động cơ lớn nhất của việc thực hiện một thương vụ thâu

tóm có tính thù địch là để giành quyền kiểm soát công ty”. Hãy giải thích theo

quan điểm của bạn.

Quan điểm cho rằng mục tiêu lớn nhất của thâu tóm thù địch là giành quyền kiểm

soát công ty mục tiêu là hợp lý vì bản chất của một thương vụ hostile takeover chính là hành

vi mua lại quyền kiểm soát mà không cần, hoặc bất chấp sự ng ý đồ

của ban lãnh đạo hiện tại.

Trong thâu tóm thân thiện, hai bên cùng thương lượng và cùng hướng đến một thương vụ có

lợi. Nhưng khi ban lãnh đạo mục tiêu phản đối, quá trình hợp tác bị chặn lại, và bên thâu tóm

không thể đạt được quyền chi phối. Do đó, chiến lược thù địch trở thành cách duy nhất để nắm

quyền quyết định, thông qua Tender Offers hoặc Proxy Fights nhằm vượt qua sự chống đối của ban quản lý.

Việc giành quyền kiểm soát là mục tiêu trung tâm vì nó giúp bên thâu tóm tự quyết

định chiến lược hoạt động, dòng tiền và tài s n c ả

ủa công ty mục tiêu. Nhiều thương vụ thù

địch diễn ra khi bên mua tin rằng ban lãnh đạo mục tiêu đang quản lý kém hiệ ả u qu , dẫn đến

giá trị doanh nghiệp thấp hơn tiềm năng thực. Khi đó, quyền kiểm soát là chìa khóa để tái cơ

cấu công ty, cắt giảm chi phí, bán tài sản không hiệu quả hoặc thay đổi định hướng chiến lược.

Như vậy, động cơ kiểm soát không chỉ mang tính quản trị, mà còn gắn với kỳ vọng tạo giá trị gia tăng sau thâu tóm.

Hơn nữa, trong nhiều trường hợp, công ty mục tiêu sở hữu tài sản chiến lược như

công nghệ độc quyền, mạng lưới phân ph i, b ố ng sáng ằ chế ho c th ặ ị ph n l

ầ ớn. Các tài sản

này chỉ thực sự phát huy giá trị tối đa khi bên mua có quyền ản lý qu

và định đoạt. Nếu chỉ sở

hữu một tỷ lệ cổ phần nhỏ mà không có quyền biểu quyết tương ứng, bên mua không thể khai

thác đúng mục tiêu. Do đó, thâu tóm thù địch trở thành công cụ để đạt

“quyền kiểm soát đầy

đủ” khi ban lãnh đạo mục tiêu không hợp tác.

Cuối cùng, động cơ kiểm soát còn g n

ắ với kỳ vọng ngăn chặn đối thủ c nh tr ạ anh. Nếu

bên mua không hành động, có thể một công ty khác sẽ tiếp cận và giành quyền chi phối công ty m c ti ụ

êu. Bởi vậy, việc chủ động thâu tóm thù địch đôi khi là cách để đảm bảo lợi thế cạnh

tranh dài hạn. Tất cả các lập luận trên cho thấy rằng giành quyền kiểm soát không chỉ là m c ụ

tiêu chính, mà còn là điều kiện tiên quyết để hiện thực hóa mọi lợi ích chiến lược, tài chính và

thị trường từ thương vụ M&A.

10. Khi thực hiện thâu tóm thù địch công ty mục tiêu b ng chi ằ

ến thu t Bear hugs thì ậ

mức giá chào mua công ty mục tiêu được công ty đi thâu tóm đề xu t

ấ là mức giá

cao hơn rất nhiều so với giá trị thị trường.

a. Bạn hãy giải thích cơ sở của việc đề xuất mức giá chào mua này.

Công ty đi thâu tóm thường đưa ra mức giá Bear Hug cao hơn rất nhiều so với giá thị trường vì h ọ mu n

ố tạo áp lực mạnh lên Hội đồng quản trị (HĐQT) của công

ty mục tiêu. Theo nghĩa vụ ủy

thác, HĐQT phải tối đa hóa lợi ích c a c ủ ổ đông, nên

khi đối mặt với một đề nghị có mức premium lớn, họ buộc phải xem xét nghiêm

túc, nếu không có thể bị cổ đông kiện vì bỏ qua cơ i

hộ sinh lợi. Việc trả giá cao

như vậy còn giúp công ty đi thâu tóm giảm nguy cơ xuất hiện người mua cạnh tranh

khác, vì đối thủ thường khó hoặc không dám trả mức giá cao hơn nữa. Ngoài ra,

premium lớn phản ánh kỳ v ng ọ c a

ủ bên mua về các synergies sau sáp nhập, như

tiết kiệm chi phí, tăng hiệu quả vận hành hoặc mở r ng ộ

thị trường, từ đó biện minh cho khả năng thu h i

ồ phần premium trong tương lai. Cu i

ố cùng, việc trả giá cao

giúp bên mua tạo hình ảnh tích cực hơn trước cổ g m đôn c tiêu, ụ khiến thương vụ

trông “thân thiện” hơn dù thực chất đang nằm trong chiến lược thâu tóm thù địch.

b. Bạn hãy giải thích vì sao công ty mục tiêu lại không đ ng ồ

ý với mức giá chào mua này. Công ty m c ụ tiêu có thể từ ch i

ố mức giá Bear Hug cao vì HĐQT tin rằng giá

chào mua vẫn chưa phản ánh đúng giá trị dài hạn c a

ủ doanh nghiệp, đặc biệt khi

công ty đang có các dự án tiềm năng hoặc k v

ỳ ọng tăng trưởng trong tương lai. Ban

điều hành cũng thường có động cơ cá nhân để ch ng l ố

ại thương vụ, bởi việc bị thâu

tóm có thể kéo theo việc họ mất quyền lực, vị trí quản lý và các lợi ích liên quan.

Ngoài ra, HĐQT có thể nghi ngờ tính khả thi c a m ủ

ức giá quá cao, lo ngại rằng bên

mua không đủ năng lực tài chính hoặc thương vụ có nguy cơ thất bại trong quá trình hoàn tất. M t s ộ công ty t ố

ừ ch i còn vì lý do không phù h ố

ợp về văn hóa hoặc chiến

lược giữa hai doanh nghiệp, đồng thời lo ngại rằng th a

ỏ thuận có thể gặp rào cản về

pháp lý hoặc luật cạnh tranh. Cuối cùng, HĐQT hiểu rằng Bear Hug có thể chỉ là

bước đầu của chiến thuật takeover thù địch, và nếu họ chấp nhận thì sẽ mất quyền

kiểm soát; còn nếu từ chối, họ có thời gian chuẩn bị các biện pháp phòng thủ như

poison pill hoặc tìm white knight.

11. Giải thích vì sao công ty mục tiêu phải thực hiện các chiến lược phòng và chống

thâu tóm, đặc biệt là đối với các thương vụ thâu tóm thù đị ch?

Thứ nhất, công ty mục tiêu phải phòng thủ để bảo vệ quyền kiểm soát doanh nghiệp

khỏi những thay đổi bất lợi. Trong một thương vụ thâu tóm thù địch, bên đi thâu tóm cố gắng

giành quyền kiểm soát mà không cần sự ng đồ ý c a ủ Hội ng đồ

quản trị (HĐQT), đồng nghĩa

với việc ban lãnh đạo hiện tại có thể bị thay thế, chiến lược đang theo đu i b ổ ị xóa bỏ hoặc bộ máy quản trị bị t

ổ chức lại theo ý chí c a

ủ bên mua. Việc mất quyền kiểm soát không chỉ ảnh

hưởng đến đội ngũ lãnh đạo mà còn tác động trực tiếp đến định hướng phát triển dài hạn của

doanh nghiệp. Vì vậy, các biện pháp phòng th

ủ giúp công ty giữ thế chủ đ ng và ộ hạn chế r i ủ

ro bị “điều khiển” bởi các ý đồ bên ngoài.

Thứ hai, công ty mục tiêu cần chống thâu tóm để bảo vệ giá trị dài h n và chi ạ ến lược

đang triển khai. Nhiều trường hợp bên thâu tóm theo đuổi mục tiêu ngắn hạn, chẳ ạ ng h n như

mua để bán tài sản, chia nh công ty ho ỏ ặc tận d ng m ụ t s ộ m

ố ảng kinh doanh có lợi nhuận cao.

Những hành động này có thể làm tổn hại nghiêm trọng đến giá trị nội tại mà công ty mục tiêu

đã xây dựng trong nhiều năm, đặc biệt khi công ty đang trong giai đoạn đầu tư hoặc tái cấu trúc

để tăng trưởng. Chiến lược phòng th

ủ là cách để đảm bảo rằng các quyết định c a ủ doanh nghiệp không bị chi ph i

ố bởi lợi ích ngắn hạn c a

ủ bên thâu tóm mà vẫn duy trì được tầm nhìn phát triển bền vững.

Thứ ba, phòng thủ giúp HĐQT thực hiện nghĩa vụ ủy thác và bảo vệ lợi ích của c ổ

đông. Nếu HĐQT chấp nhận bị mua lại bởi một bên không phù hợp hoặc bị cưỡng ép ở mức giá thấp, h

ọ có thể bị cổ đông kiện vì không bảo vệ quyền lợi c a h ủ

ọ. Điều này đặc biệt quan

trọng khi mức giá chào mua chưa phản ánh đúng giá trị thực, tiềm năng tăng trưởng hoặc tài sản vô hình c a

ủ doanh nghiệp. Do đó, việc triển khai các biện pháp như poison pill, yêu cầu

mức giá cao hơn hoặc tìm white knight giúp HĐQT có thời gian đánh giá và thương lượng,

đảm bảo cổ đông nhận được mức lợi ích tối ưu.

Thứ tư, phòng thủ thâu tóm còn nhằm giữ ổn định môi trường hoạt động, văn hóa

doanh nghiệp và quyền lợi người lao động. Các thương vụ thù địch thường dẫn đến việc cắt

giảm nhân sự, tái cấu trúc đột ngột hoặc thay đổi văn hóa quản trị, gây xáo trộn nội bộ và làm

suy giảm tinh thần nhân viên. Điều này ảnh hưởng đến năng suất, quan hệ với i đố tác, khách

hàng và thậm chí làm gián đoạn hoạt ng độ

kinh doanh. Bằng cách sử d ng ụ các chiến lược phòng th , c

ủ ông ty mục tiêu có thể giữ ổn định t c

ổ hức và tránh các cú s c ố không cần thiết cho hệ thống vận hành.

Cuối cùng, việc chống thâu tóm thù địch giúp công ty mục tiêu gia tăng quyền thương

lượng. Ngay cả khi một thương vụ M&A có thể mang lại lợi ích, công ty ẫ v n muốn đạt được

mức giá và điều kiện t t nh ố

ất. Triển khai các chiến thuật phòng th t

ủ ạo ra áp lực khiến bên mua

phải nâng giá chào mua, cam kết giữ lại đội ngũ quản lý hoặc bảo đảm các điều kiện hợp tác

phù hợp hơn. Như vậy, phòng thủ không chỉ là “từ chối” mà còn là cơ hội để tăng giá trị cho

cổ đông nếu thương vụ cuối cùng vẫn diễn ra.

12. Hãy phân tích đặc điểm (bản chất) của chiến thuật viên thuốc độc thứ nhất, thứ

hai và thứ ba.

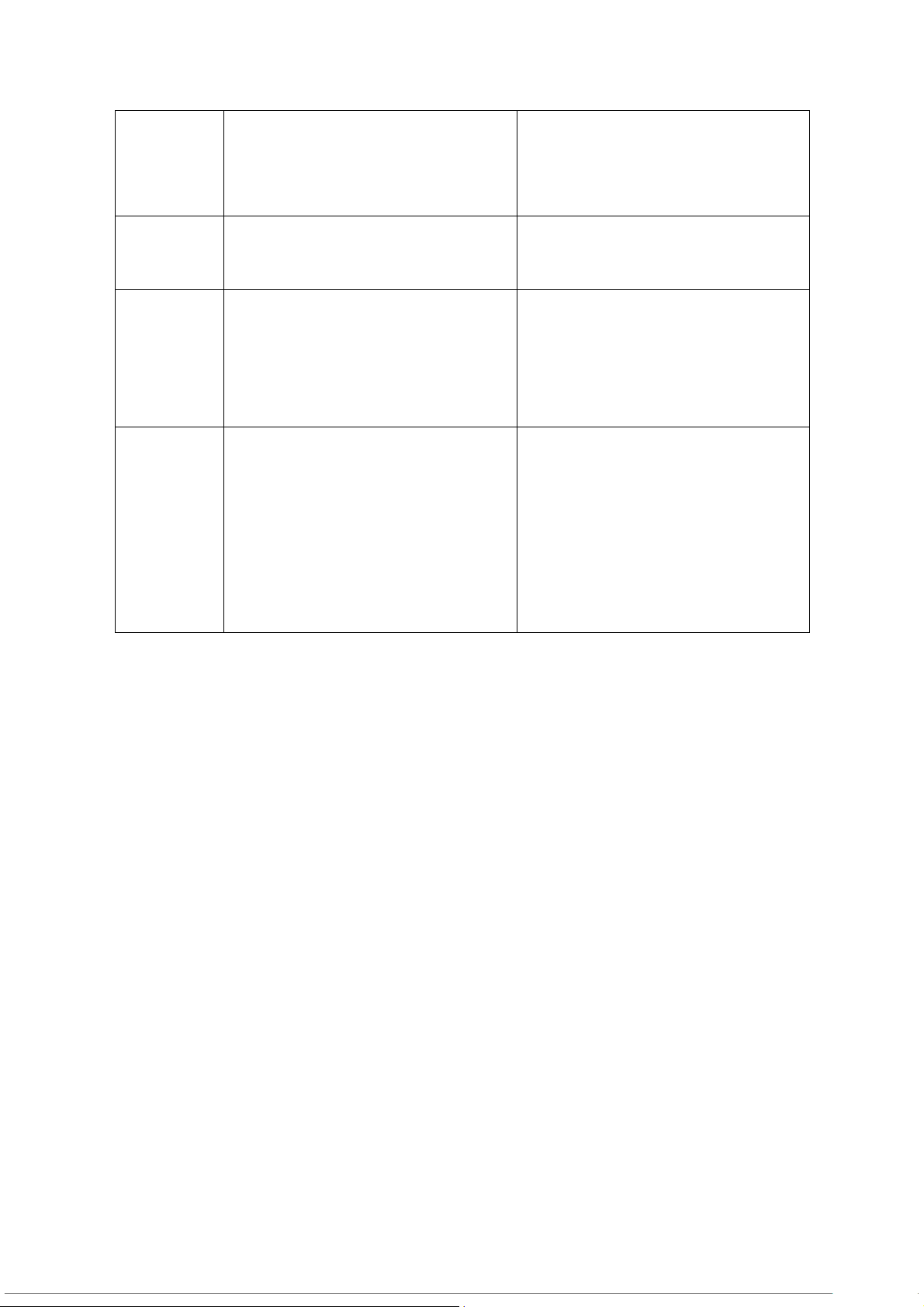

13. Bạn hãy so sánh các chiến thuật “viên thuốc độc” thứ nhất, thứ hai và thứ ba? Tiêu chí

Viên thuốc độc thứ Viên thuốc độc thứ hai Viên thu c

ố độc thứ ba

nhất (Flip-In) (Flip-Over) (Poison Put) Cơ

chế Cho cổ đông hiện hữu Cho cổ đông công ty Cho trái ch ủ quyền yêu

hoạt động mua thêm cổ phiếu công mục tiêu quyền mua c ổ cầu công ty m c ụ tiêu ty m c

ụ tiêu với giá rẻ, phiếu của công ty thâu mua lại trái phiếu khi

ngoại trừ bên thâu tóm tóm với giá rẻ sau khi xuất hiện thay đổi quyền sáp nhập kiểm soát

Đối tượng Bên thâu tóm (bị pha Bên thâu tóm (bị pha Công ty m c ụ tiêu và bên bị

tác loãng ngay trong công ty loãng tại chính công ty thâu tóm (gánh nặng tiền động mục tiêu) của h sau sáp nh ọ ập) mặt lớn)

Thời điểm Trước khi bên thâu tóm Sau khi thương vụ sáp Khi xuất hiện sự kiện

phát huy đạt quyền kiểm soát nhập được hoàn tất

thay đổi quyền kiểm soát

hiệu lực

Mục tiêu Làm tăng chi phí mua cổ Làm giảm hấp dẫn c a ủ

Tạo gánh nặng tài chính chính

phần → ngăn tích lũy cổ việc hoàn tất sáp nhập làm nản lòng bên thâu phiếu tóm Bản ch t ấ

Pha loãng quyền sở hữu Pha loãng quyền sở hữu Tăng rủi ro tài chính và

phòng thủ ngay lập tức trong tương lai yêu cầu thanh khoản Phân tích so sánh

Thứ nhất, viên thuốc độc thứ nhất và thứ hai đều dựa trên cơ chế pha loãng cổ

phần, nhưng điểm khác biệt n m

ằ ở thời điểm và nơi diễn ra sự pha loãng. Flip-In làm giảm

tỷ lệ sở hữu c a bên thâu ủ tóm ngay trong công ty m c

ụ tiêu thông qua việc phát hành c phi ổ ếu

mới cho các cổ đông hiện hữu. Trong khi đó, Flip-Over không tác đ ng ộ ngay lập tức mà chỉ

kích hoạt sau khi hoàn tất sáp nhập, qua đó làm pha loãng cổ phần của công ty đi thâu tóm.

Điều này khiến Flip-In có tác d ng phòng ụ

thủ trực tiếp và tức thì, còn Flip-Over mang tính răn

đe cho giai đoạn sau sáp nhập.

Thứ hai, viên thuốc độc thứ ba có b n

ả chất hoàn toàn khác khi không làm pha loãng c ổ ph n, ầ mà t o

ạ áp lực tài chính lên công ty thâu tóm. Việc cho trái ch ủ quyền yêu cầu công ty m c

ụ tiêu mua lại trái phiếu làm phát sinh nhu cầu tiền mặt lớn, khiến thương vụ

thiếu hấp dẫn hoặc làm bên mua mất khả năng tài trợ. Như vậy, nếu Flip-In và Flip-Over đánh

vào “quyền sở ữu”, thì Poison Put lại đánh vào “khả h

năng thanh khoản” của thương vụ .

Cuối cùng, mức độ rủi ro pháp lý và tác dụng phòng vệ cũng khác nhau giữa ba chiến thu t.

ậ Flip-In thường được sử dụng nhiều nhất và có tính hợp pháp cao tại nhiều ố qu c gia. Flip-Over ít ph bi

ổ ến hơn vì chỉ phát huy sau sáp nhập và khó áp d ng khi c ụ ấu trúc thương vụ

phức tạp. Poison Put thường tác ng m độ

ạnh về tài chính nhưng đôi khi gây lo ngại cho chính công ty m c tiêu n ụ ếu h

ọ không đủ tiền mặt. Vì vậy, m i chi ỗ

ến thuật có cách thức, thời điểm và

mục tiêu phòng vệ khác nhau, nhưng đều nhằm làm tăng chi phí, tăng r i r ủ o và làm giảm sức

hấp dẫn của thương vụ thâu tóm thù địch.

14. Phân tích lý do để một công ty thực hiện hình thức thoái v n Sell ố -off.

Thứ nhất, sell-off được thực hi t

ện để ập trung vào lĩnh vực kinh doanh cốt lõi và loại

bỏ các m ng ho ả

ạt động kém hiệu quả. Trong thực tế, nhiều tập đoàn mở rộng quá mức sang

các ngành không liên quan (non-core business), khiến ngu n l

ồ ực bị phân tán và hiệu quả hoạt

động giảm sút. Việc bán đi những ộ

b phận không còn mang lại giá trị chiến lược giúp doanh

nghiệp thu hẹp phạm vi hoạt ng, độ

tối ưu hóa năng lực quản trị và tái tập trung vào những

mảng sinh lợi cao hơn. Ví ,

dụ Tập đoàn General Electric nhiều lần bán các b ộ phận tài chính

và truyền thông để quay về hoạt động cốt lõi trong lĩnh vực công nghiệp.

Thứ hai, sell-off giúp gia tăng dòng n

tiề và cải thiện tình hình tài chính của công ty.

Khi doanh nghiệp gặp áp lực nợ hoặc thiếu vốn để đầu tư dự án mới, việc bán một đơn vị kinh

doanh có thể đem lại nguồn tiền mặt lớn, giúp giảm đòn bẩy, cải thiện thanh khoản hoặc tài trợ

cho các khoản đầu tư chiến lược khác. Đây là lý do nhiều công ty lựa ch n thoái ọ v n trong ố giai

đoạn thị trường khó khăn. Ví dụ tại Việt Nam, Vingroup đã thực hiện bán mảng bán lẻ

VinCommerce cho Masan để tập trung vốn cho VinFast và giảm áp lực tài chính.

Thứ ba, sell-off được sử dụng

để loại bỏ những mảng kinh doanh có rủi ro cao ho c ặ

không còn phù hợp với định hướng chiến lược. Khi môi trường cạnh tranh thay đổi hoặc

ngành kinh doanh trở nên rủi ro hơn, việc giữ lại b

ộ phận đó có thể khiến doanh nghiệp i đố

mặt với chi phí cao hoặc t n

ổ thất lớn. Bằng cách thoái v n,

ố doanh nghiệp không chỉ giảm r i ủ

ro mà còn có thể chuyển giao trách nhiệm vận hành cho m t ộ ch

ủ sở hữu phù hợp hơn. Điều

này giúp công ty duy trì hình ảnh và sự bền vững hoạt động trong dài hạn.

Thứ tư, sell-off có thể được thực hiện nhằm gia tăng giá trị cho cổ đông. Một ộ b phận kinh doanh khi đứng m t

ộ mình có thể được định giá cao hơn so với khi nằm trong m t ộ tập đoàn

lớn (hiệu ứng “giảm giá conglomerate discount”). Khi doanh nghiệp bán b ộ phận này cho i đố

tác phù hợp hơn, giá trị thương vụ có thể cao hơn giá trị ghi s ,

ổ từ đó tạo ra thặng dư cho cổ

đông. Nhà đầu tư thường ủng hộ ạt

ho động sell-off nếu họ tin rằng khoản bán góp phần nâng

cao hiệu quả tài chính và sự tập trung trong chiến lược dài hạn c a công ty. ủ

Cuối cùng, sell-off có thể là một chiến thuật phòng thủ trong các thương vụ thâu tóm

thù địch. Khi công ty mục tiêu bán đi những bộ phận hấp dẫn nhất cho các “đồng minh” chiến

lược, công ty thâu tóm sẽ mất lý do hoặc động l ti

ực để ếp tục thương vụ vì giá trị mục tiêu đã

giảm đáng kể. Điều này giúp công ty mục tiêu bảo vệ quyền kiểm soát và ngăn chặn takeover không mong mu n.

ố Tuy không phải là lý do ph bi

ổ ến nhất, nhưng đây là m t trong ộ các chiến

thuật phòng vệ hiệu quả tại nhiều quốc gia.

15. Hãy phân tích điểm khác nhau giữa hình thức Spin-off và Sell-off. Hãy giải thích

lý do của việc công ty lựa ch n hình th ọ ức Spin-off.

Thứ nhất, điểm khác nhau cốt lõi giữa Spin-off và Sell-off n m ằ

ở quyền sở hữu sau

khi thoái vốn. Trong Spin-off, công ty mẹ tách m t ộ b

ộ phận kinh doanh thành một công ty độc lập và phân ph i ố cổ phiếu c a

ủ công ty mới này cho các cổ đông hiện hữu. Điều này có nghĩa

là quyền sở hữu vẫn nằm trong tay cổ đông của công ty mẹ và không làm thay i đổ dòng tiền

cho tập đoàn. Ngược lại, Sell-off là bán trực tiếp một đơn vị kinh doanh cho m t bê ộ n bên ngoài

và công ty mẹ nhận về tiền mặt. Như vậy, Sell-off làm thay i đổ ch

ủ sở hữu, còn Spin-off thì

giữ nguyên quyền sở hữu trong nội bộ cổ đông hiện tại.

Thứ hai, Spin-off không mang lại dòng tiền ngay lập tức như Sell-off, nhưng lại giúp

tái cấu trúc theo hướng minh bạch hơn. Sell-off cung cấp tiền mặt ngay cho doanh nghiệp

và thường được dùng khi công ty cần v n ố hoặc mu n

ố thanh lý các mảng không hiệu quả. Ngược

lại, Spin-off được dùng khi mảng kinh doanh tách ra có tiềm năng tăng trưởng riêng và cần

một cơ chế quản trị c

độ lập để phát huy giá trị. Do không có giao dịch mua bán, Spin-off không

tạo áp lực tài chính hoặc thuế như một thương vụ bán đứt b ph ộ ận kinh doanh.

Thứ ba, Spin-off thường được lựa chọn khi công ty tin rằng giá trị của mảng kinh

doanh sẽ được “định giá đúng” hơn khi hoạt động đ c

ộ lập. Nhiều tập đoàn lớn bị t “chiế

khấu giá trị” (conglomerate discount) vì hoạt động trong quá nhiều lĩnh vực. Khi tách ra, mảng

kinh doanh mới có thể thu hút nhà đầu tư phù hợp hơn, có chiến lược riêng, và đạt mức định

giá cao hơn. Ví dụ, eBay đã spin-off PayPal vào năm 2015 vì tin rằng PayPal sẽ tăng trưởng

mạnh hơn nếu đứng độc lập, và thực tế giá trị thị trường của PayPal sau đó vượt xa eBay.

Thứ tư, Spin-off được lựa ọn

ch khi ban lãnh đạo muốn giữ sự kiểm soát chiến lược mà không c n ầ bán tài s n

ả cho bên ngoài. Với Spin-off, công ty mẹ vẫn gián tiếp sở hữu

thông qua cổ đông, và ban lãnh đạo có thể giữ m i

ố quan hệ hợp tác chặt chẽ giữa hai doanh

nghiệp. Đây là lựa ch n

ọ phù hợp khi doanh nghiệp mu n

ố tái cấu trúc mà không muốn đánh mất

các tài sản quan trọng vào tay đối th ho ủ

ặc công ty không mong mu n. ố

Cuối cùng, Spin-off thường được sử dụng trong b i c ố nh c ả ông ty mu n c ố i thi ả ện hiệu

quả hoạt động và minh b ch tài chính m ạ

à không gây xáo tr n m ộ

ạnh. Khi một đơn vị kinh

doanh độc lập, hiệu quả của nó được đánh giá rõ ràng hơn, hệ thống quản trị linh ạt hơn ho và

dễ huy động vốn riêng. Điều này giúp cả công ty mẹ và công ty con hoạt động hiệu quả hơn.

So với Sell-off, Spin-off mang tính chiến lược dài hạn, không ph thu ụ c vào ộ nhu cầu v n ố ngắn

hạn và không làm mất tài sản quan trọng vào tay bên ngoài.

16. Hãy phân tích điểm khác nhau giữa hình thức Slip-up và Spin-off. Hãy phân tích

động cơ cũng như tác động đến công ty mẹ của hình thức thoái vốn này?

Điểm khác nhau giữa Split-up và Spin-off

• Về bản ch t: ấ Spin-off là

hình thức trong đó công ty mẹ tách một ộ b ậ ph n hoạt ng độ thành m t

ộ công ty mới và phân phối c ổ phiếu c a

ủ công ty mới này cho cổ đông hiện hữu c a công ủ

ty mẹ. Sau khi thực hiện spin-off, công ty mẹ vẫn tiếp t c ụ t n t ồ ại, tiếp t c ụ

sở hữu các bộ phận kinh doanh còn lại và duy trì tư cách pháp nhân độc lập. Ngược lại,

Split-up là hình thức tái cấu trúc triệt để hơn, trong đó công ty mẹ được chia tách thành

hai hoặc nhiều công ty độc lập, và công

ty mẹ sẽ chấm dứt t n t

ồ ại hoàn toàn. Cổ đông

hiện tại được phân phối cổ phần theo t

ỷ lệ tương ứng ở các công ty mới. Vì vậy, split-

up có tính chất “giải thể thông

qua chia tách”, khác hoàn toàn với spin-off chỉ tách m t ộ

phần và giữ lại công ty mẹ.

• Về mục tiêu: spin-off chủ yếu nhắm đến việc tăng tập trung ạt ho độ , ng cải thiện hiệu quả và làm n i

ổ bật giá trị của từng b

ộ phận kinh doanh. Split-up thì mạnh mẽ hơn, được

áp dụng khi cơ cấu công ty mẹ quá phức tạp hoặc mức độ xung đột, giảm hiệu quả vận

hành nghiêm trọng đến mức không thể tiếp t c duy trì c ụ ấu trúc hiện tại.

Động cơ để công ty thực hiện Split-up

• Một động cơ quan trọng là giảm xung đột lợi ích và cải thiện hiệu suất quản trị. Khi

công ty mẹ hoạt động đa ngành hoặc có cấu trúc tập đoàn phức tạp, từng b ộ phận có

thể theo đuổi mục tiêu khác nhau, gây ra tình trạng kém hiệu quả hoặc mâu thuẫn chiến

lược. Split-up giúp chia nh

ỏ thành các công ty độc lập, m i công ỗ ty tự chịu trách nhiệm

và linh hoạt hơn trong hoạt động.

• Ngoài ra, split-up thường được thực hiện khi thị trường đang định giá thấp công ty vì

cấu trúc quá đa dạng (conglomerate discount). Việc chia tách hoàn toàn thành các doanh

nghiệp nhỏ hơn, dễ định giá, giúp nhà đầu tư nhận diện rõ hơn giá trị từng phần, từ đó

tối đa hóa giá trị cho cổ đông.

• Cuối cùng, một số trường hợp split-up diễn ra nhằm tránh thâu tóm thù địch. Khi công ty bị chia nh

ỏ thành nhiều thực thể độc lập, chi phí và mức

độ phức tạp cho bên thâu

tóm tăng lên đáng kể, qua đó làm suy yếu động cơ tấn công từ bên ngoài.

Tác động đến công ty mẹ khi thực hiện Split-up

• Tác động lớn nhất là công ty mẹ không còn tồn tại sau khi quá trình split-up hoàn tất.

Tài sản, nhân sự, và hoạt động được phân chia sang các công ty con mới, dẫn đến sự

thay đổi toàn diện trong quản trị và cấu trúc sở ữu. h Đối với cổ đông, họ sẽ nhận cổ

phần ở các công ty mới thay cho c ph ổ

ần công ty mẹ trước đây.Về mặt thị trường, split-

up thường tạo ra giá trị cho cổ đông

do mỗi công ty mới trở nên tập trung hơn, minh

bạch hơn và có chiến lược riêng phù hợp với ngành nghề của mình. Tuy nhiên, tác động

này đi kèm với chi phí tái cấu trúc lớn và rủi ro hoạt động trong giai đoạn đầu sau chia tách.

• Cuối cùng, split-up có thể dẫn đế thay đổ n

i mạnh mẽ văn hóa doanh nghiệ p và quản lý

nhân sự, vì các đội ngũ quản trị mới phải xây dựng cơ cấu t

ổ chức riêng. Dù vậy, lợi

ích lâu dài thường nằm ở việc các công ty mới nh

ỏ hơn, chuyên sâu hơn, linh hoạt hơn

và dễ dàng thu hút v n phù h ố

ợp với định hướng phát triển c a t ủ ừng đơn vị.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5