Tổng hợp câu hỏi ôn tập môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Lợi ích tổng hợp trong hoạt động (giá trị cộng hưởng về mặt hoạt động và Lợi ích tổng hợp trong tài chính (giá trị cộng hưởng về mặt tài chính). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

TỔNG HỢP CÂU HỎI THAM KHẢO MÔN M&A

- Những lợi ích kinh tế nào mà một công ty muốn có?

Khi thực hiện các thương vụ M&A, những lợi ích mà công ty muốn có gồm:

1. Lợi ích tổng hợp trong hoạt động (giá trị cộng hưởng về mặt hoạt động và Lợi ích

tổng hợp trong tài chính (giá trị cộng hưởng về mặt tài chính)

- Lợi ích kinh tế về quy mô: Công ty thâu tóm thông qua thương vụ M&A sẽ có

được lơi thế kinh tế về quy mô: khả năng tiếp cận thị trường vốn dễ dàng hơn, từ

đó chi phí sử dụng vốn giảm, định phí và biến phí/sản phẩm sẽ được tiết kiệm hơn

- Lợi ích đến từ năng lực cạnh tranh giá tốt hơn: từ việc giảm đối thủ cạnh tranh, thị

phần kinh doanh của công ty được mở rộng, từ đó tăng doanh thu

- Lợi ích trong việc mặc cả, thương lượng giá với nhà cung cấp và khách hàng

- Lợi ích đến từ kết hợp những điểm mạnh khác nhau giữa các công ty

- Sự gia tăng trong doanh thu: tận dụng hiệu quả hoạt động maketing, tận dụng được

mối quan hệ với khách hàng của công ty mục tiêu; mở ra các cơ hội kinh doanh

mới, thị trường tiêu thụ mới (có thể là các quốc gia khác nhau)

- Sự tiết kiệm trong chi phí hoạt động (trong M&A theo chiều dọc: giảm cp lao

động, vận hành, giá vốn, cp đầu tư mới,…) lợi ích từ thuế (khi mua 1 công ty đang

lỗ) các công ty sau M&A sẽ có thể nhận được các lợi ích từ tấm chắn thuế, hoặc

công ty có khả năng vay nợ,….

- Có quan điểm cho rằng: “Động cơ lớn nhất mà công ty đi thâu tóm thực hiện thương

vụ thâu tóm thù địch là để giành quyền kiểm soát công ty mục tiêu”. Bạn có đồng tình

với quan điểm này không? Giải thích?

Tôi đồng tình với quan điểm này, vì khi đi thâu tóm thù địch (tức là khi thâu tóm thân

thiện bất thành), bên đi thâu tóm có thể có nhiều mục đích và động cơ nhưng động cơ

lớn nhất vẫn là muốn giành quyền kiểm soát trong công ty mục tiêu. Nên từ đó các

chiến lược thâu tóm sẽ được chuẩn bị rất kỹ lưỡng, mất nhiều thời gian và chi phí

nhằm đạt được mục đích này. Nếu không có ý định giành quyền kiểm soát thì sẽ

không thực hiện các chiến lược thâu tóm thù địch.

- Bạn hãy giải thích lý do vì sao công ty đi thâu tóm phải thực hiện thâu tóm thù địch công ty mục tiêu? Do

Do công ty mục tiêu đã từ chối lời đề nghị thâu tóm thân thiện hoặc công ty mục tiêu

có những phản ứng không thực hiện trước lời đề nghị

Do ngay từ đầu, công ty đi thâu tóm biết chắc rằng không thể thực hiện thâu tóm thân

thiện nên đã thực hiện luôn thâu tóm thù địch với công ty mục tiêu

Do bên đi thâu tóm lúc đầu là công ty mục tiêu, nhưng do bị đe dọa bị thâu tóm thù

địch, công ty mục tiêu này sẽ phòng thủ, tiến tới các kế hoạch thực hiện thâu tóm thù

địch ngược lại đối thủ.

Do lợi ích của việc thâu tóm thù địch lớn hơn thâu tóm thân thiện, đặc biệt là sự thay

đổi trong bộ máy quản lý vì động cơ lớn nhất của thâu tóm thù địch là giành quyền kiểm soát

- Quy trình thực hiện thương vụ thâu tóm thù địch?

Bước 1: Công ty thâu tóm xác định động cơ của thương vụ và công ty mục tiêu

Bước 2: Định giá công ty mục tiêu, trên cơ sở đó, đề xuất giá chào mua

Bước 3: Đàm phán các điều kiện với công ty mục tiêu: Giá chào mua, các điều khoản

thanh toán, điều kiện tài chính, tiềm năng, triển vọng của thương vụ >> thể hiện được

bức tranh kinh tế thuận lợi sau thương vụ

Bước 4: Công ty thâu tóm dựa vào phản ứng của công ty mục tiêu mà xây dựng chiến

lược thâu tóm phù hợp, có 3 chiến thuật: Chiến thuật Bear Hugs Chiến thuật Tender Offers Chiến thuật Proxy Fights

Bước 5: Thực hiện chiến thuật thâu tóm và giải quyết các vấn đề hậu M&A

- Hãy phân tích các yếu tố quyết định công ty đi thâu tóm nên thực hiện chiến thuật

chào mua công khai hay lôi kéo cổ đông bất mãn? Trả lời:

Các yếu tố quyết định công ty thâu tóm nên thực hiện chiến thuật chào thầu (Tender Offer), gồm:

Mục tiêu thâu tóm: Nếu công ty muốn sở hữu một phần lớn hoặc toàn bộ cổ phần

của một công ty khác trong thời gian ngắn, chào thầu có thể là phương thức hiệu

quả nhất để đạt được mục tiêu này.

Tình trạng tài chính của công ty mục tiêu (giá cổ phiếu công ty mục tiêu): Nếu

công ty mục tiêu đang gặp khó khăn tài chính hoặc cổ phiếu của họ đang giao dịch

dưới giá trị thực, chào thầu có thể là cơ hội để công ty thâu tóm mua cổ phiếu với giá hấp dẫn.

Công ty mục tiêu có cấu trúc sở hữu phân tán: Khi công ty mục tiêu có cơ cấu

sở hữu phân tán, với nhiều cổ đông nhỏ lẻ, chào thầu có thể là cách hiệu quả để

công ty thâu tóm thu gom cổ phiếu. Điều này đặc biệt hữu ích khi không có cổ

đông lớn nào có khả năng gây cản trở đáng kể đến việc thực hiện chiến lược thâu tóm.

Khả năng chấp thuận của cổ đông (không phụ thuộc vào ban lãnh đạo công

ty mục tiêu): Chiến thuật chào thầu thường yêu cầu sự đồng ý từ các cổ đông của

công ty mục tiêu. Nếu công ty thâu tóm không tin tưởng vào khả năng hợp tác

hoặc đàm phán với ban lãnh đạo hiện tại của công ty mục tiêu, họ có thể sử dụng

chiến thuật chào thầu để mua cổ phiếu trực tiếp từ cổ đông. Điều này tránh được

việc phải đối thoại hoặc thương thảo với ban lãnh đạo, đồng thời tăng cơ hội thành công của việc thâu tóm.

Các yếu tố quyết định công ty thâu tóm nên thực hiện chiến thuật lôi kéo cổ đông

bất mãn (Proxy Fights), gồm:

Mâu thuẫn nội bộ trong công ty mục tiêu: Nếu có sự chia rẽ hoặc bất đồng quan

điểm giữa các cổ đông hoặc giữa ban lãnh đạo và cổ đông, công ty thâu tóm có thể

khai thác sự bất mãn này để giành quyền kiểm soát thông qua việc lôi kéo cổ đông ủng hộ.

Tình trạng quản trị/kinh doanh kém hiệu quả: Khi ban lãnh đạo của công ty

mục tiêu hoạt động kém, không đạt được hiệu quả tài chính hoặc chiến lược, cổ

đông có thể trở nên bất mãn và sẵn sàng ủng hộ một cuộc lật đổ qua chiến thuật

proxy fight để thay đổi ban quản lý.

Tỷ lệ sở hữu cổ phần mong muốn: Nếu công ty thâu tóm hoặc nhóm cổ đông

không thể đạt được đa số quyền sở hữu cổ phần thông qua giao dịch mua bán

thông thường, thì họ có thể chọn phương án proxy fight để tập hợp phiếu bầu từ

các cổ đông khác nhằm giành quyền kiểm soát ban lãnh đạo.

Chi phí thâu tóm thấp hơn: Thay vì mua cổ phần lớn để kiểm soát công ty, công

ty thâu tóm có thể thực hiện proxy fight như một cách tiết kiệm chi phí. Chiến

lược này thường đòi hỏi sự vận động của cổ đông và chi phí pháp lý, nhưng vẫn có

thể rẻ hơn so với chào mua cổ phiếu với giá cao.

Lợi ích lâu dài cho cổ đông: Khi công ty thâu tóm tin rằng việc thay đổi ban lãnh

đạo hoặc chiến lược sẽ mang lại lợi ích tài chính hoặc giá trị cổ đông lớn hơn. Đây là

yếu tố quan trọng để đảm bảo sự ủng hộ trong proxy fight.

- Theo bạn, công ty đi thâu tóm có nên kết hợp lôi kéo cổ đông bất mãn với chiến thuật

chào mua công khai? Giải thích cho quan điểm của bạn?

-Theo quan điểm của người viết, trong một số trường hợp, việc kết hợp chiến thuật

lôi kéo cổ đông bất mãn (Proxy Fight) với chiến thuật chào thầu (Tender Offer) có

thể là một chiến lược hiệu quả để công ty thâu tóm đạt được mục tiêu sở hữu và

kiểm soát công ty mục tiêu, vì một số lý do sau:

- 1. Gia tăng áp lực lên ban lãnh đạo công ty mục tiêu và tạo điều kiện thuận lợi cho đàm phán

- Sử dụng cả hai chiến thuật cùng lúc có thể tạo ra áp lực lớn hơn lên ban lãnh đạo

của công ty mục tiêu. Nếu chiến thuật chào thầu không đủ hấp dẫn để cổ đông bán

cổ phiếu hoặc ban lãnh đạo phản đối việc thâu tóm, một cuộc proxy fight có thể

giúp công ty thâu tóm thay đổi ban quản trị, tạo điều kiện thuận lợi cho việc mua cổ phần sau đó.

- Mặt khác, nếu ban lãnh đạo công ty mục tiêu nhận thấy rằng công ty thâu tóm

đang sử dụng cả proxy fight và chào thầu để tạo áp lực, họ có thể cảm thấy áp lực

hơn trong việc hợp tác hoặc đàm phán. Điều này có thể giúp công ty thâu tóm

thương thảo với ban lãnh đạo công ty mục tiêu một cách thuận lợi hơn, tránh được

sự phản đối mạnh mẽ từ bên trong.

- 2. Tăng cơ hội thành công của chào thầu

- Khi cổ đông lớn hoặc nhóm cổ đông bất mãn với cách công ty mục tiêu vận hành,

họ sẽ dễ bị thuyết phục tham gia vào một cuộc proxy fight để thay đổi chiến lược.

Đồng thời, nếu họ không muốn tham gia trực tiếp, họ có thể chọn bán cổ phiếu của

mình theo giá chào thầu. Việc kết hợp này có thể khiến các cổ đông nhỏ lẻ khác

cảm thấy tự tin hơn trong việc chấp nhận đề nghị chào thầu.

- 3. Tối ưu hóa chi phí và thời gian

- Việc chỉ sử dụng một chiến thuật có thể kéo dài và tốn kém nếu không đạt được sự

đồng thuận từ cổ đông hoặc gặp phải sự kháng cự mạnh mẽ từ ban lãnh đạo. Khi

kết hợp cả proxy fight và chào thầu, công ty thâu tóm có thể đạt được mục tiêu

nhanh hơn, tiết kiệm chi phí và tránh việc phải kéo dài quy trình thâu tóm qua nhiều giai đoạn. - - -

- 4. Kế hoạch dự phòng trong trường hợp thất bại

- Trong trường hợp chiến thuật chào thầu không thành công vì giá không đủ hấp dẫn

hoặc vì các cổ đông không sẵn sàng bán, proxy fight có thể là một kế hoạch dự

phòng hiệu quả. Công ty thâu tóm có thể tìm cách thay đổi cấu trúc quản trị và sau

đó thực hiện chiến lược thâu tóm sau khi đã giành được quyền kiểm soát thông qua bỏ phiếu. - Kết luận

- Công ty thâu tóm có thể cân nhắc kết hợp cả chiến thuật lôi kéo cổ đông bất mãn

và chiến thuật chào thầu khi có mục tiêu kiểm soát nhanh chóng và hiệu quả công

ty mục tiêu. Sự kết hợp này tạo ra áp lực lớn hơn đối với ban lãnh đạo và tăng khả

năng thuyết phục cổ đông, đồng thời mang lại nhiều cơ hội thành công cho quá

trình thâu tóm. Tuy nhiên, công ty cũng cần xem xét chi phí và tình hình cụ thể

của công ty mục tiêu trước khi quyết định.

- Lý do công ty mục tiêu thực hiện chiến thuật phòng và chống thâu tóm?

Vì các cổ đông công ty mục tiêu tin rằng, lợi ích của công ty mục tiêu khi tồn tại độc

lập là lớn hơn so với lợi ích sau khi bị thâu tóm. Điều này xảy ra là do 02 nguyên nhân chính sau:

Một, do tình trạng bất cân xứng thông tin nên tạo ra khoảng cách kỳ vọng về giá trị

của công ty giữa bên bán và bên mua

Ví dụ: các cổ đông công ty mục tiêu biết được về thông tin nội bộ, sắp tới công ty sẽ

tung ra dòng sản phẩm mới mang lại lợi ích rất lớn cho công ty; hoặc do các bên có

các cách để xác định giá trị công ty khác nhau, bên đi mua sẽ tập trung giá trị cổ

phiếu, giá trị tài sản hiện tại và đánh giá rủi ro để đưa ra mức chào thầu, tuy nhiên

dưới góc nhìn của bên bán giá trị công ty còn được phản ánh qua tiềm năng tăng

trưởng và các giá trị của các tài sản vô hình khác, vv

Hai, do vấn đề đại diện: Vì là thâu tóm thù địch nên Hội đồng quản trị/ban quản lý

của công ty mục tiêu sẽ bị thâu tóm sau thương vụ. Do đó, nhằm “giữ ghế” và các

quyền lợi của mình, ban quản lý phải thực hiện các chiến thuật phòng và chóng thâu tóm thù địch.

- Hãy trình bày, thoái vốn là gì? phân tích lý do một công ty thực hiện thoái vốn bằng hình thức sell - off?

Thoái vốn là hình thức tái cấu trúc theo hướng thu hẹp hoạt động kinh doanh của

công ty bằng cách loại bỏ một hoặc nhiều mảnh/lĩnh vực kinh doanh, công ty con

hoặc một/một số bộ phận công ty

Hình thức sell off là bán đi một phần hoạt động kinh doanh, một bộ phận, một phần

tài sản, hoặc công ty con cho bên mua. Với lý do:

Bán bớt tài sản như một chiến lược phòng thủ nhằm chống lại thâu tóm thù địch

Gia tăng khả năng tiếp cận thị trường vốn

Đáp ứng nhu cầu tiền mặt vì các giao dịch thường được thanh toán bằng tiền mặt

Giảm bớt đi các mảng kinh doanh ko hiệu quả

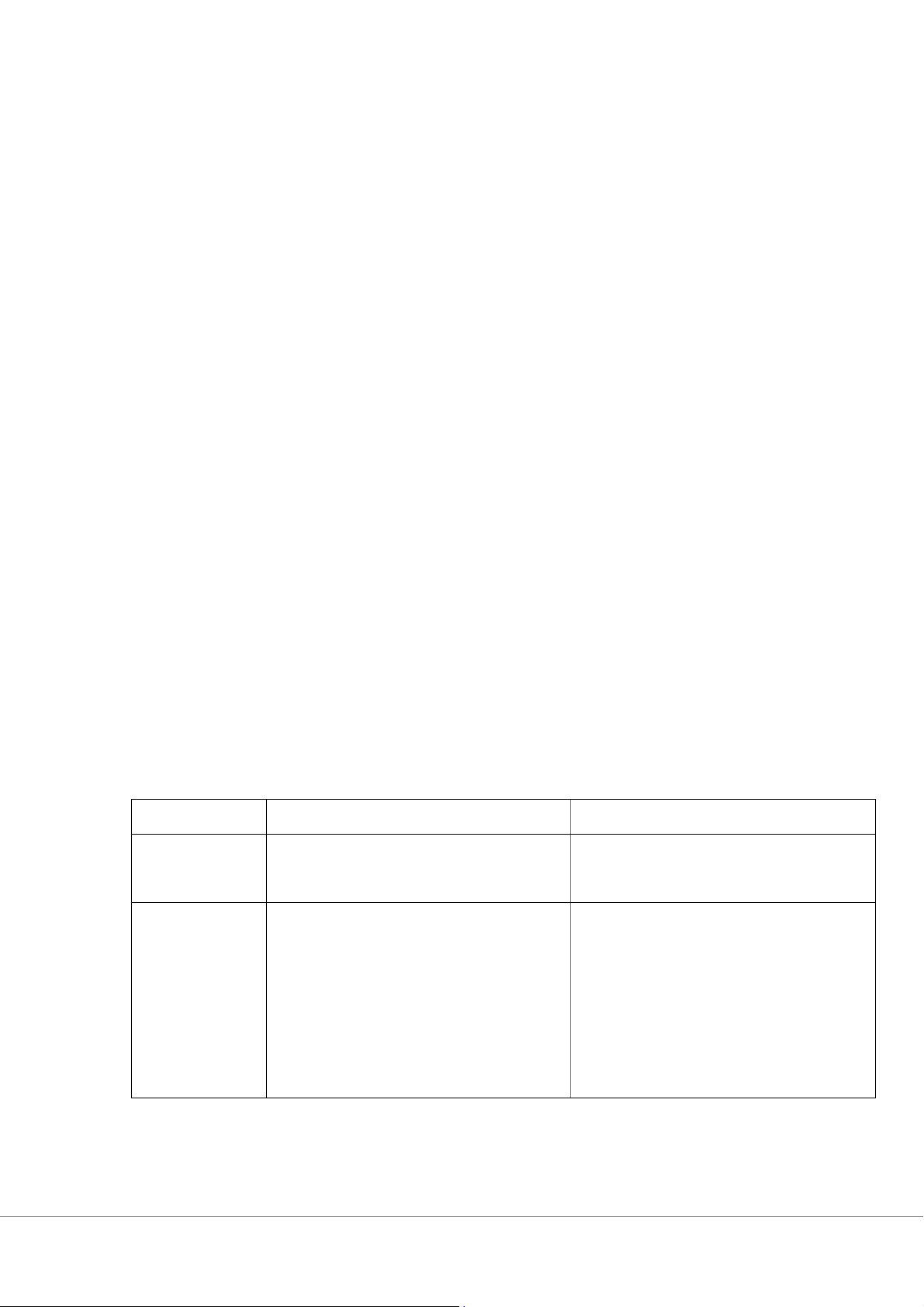

- Hãy phân tích điểm khác biệt giữa hình thức chia tách (spin - off) và bán bớt (sell- off)? Sell off (Bán bớt) Spin off (Tách công ty) Hình thức Bán bớt…

Tách một mảng kinh doanh để lập 1

pháp nhân độc lập (công ty con) Lý do thực

Bán bớt tài sản như một chiến Tách mảng kinh doanh riêng để gia hiện

lược phòng thủ nhằm chống lại tăng mức độ tập trung kinh doanh thâu tóm thù địch

Dễ có cơ sở định giá, do cp công ty

Gia tăng khả năng tiếp cận thị con được giao dịch đại chúng, tách trường vốn biệt với công ty mẹ

Đáp ứng nhu cầu tiền mặt vì các Tăng nỗ lực làm việc của ban giám

giao dịch thường được thanh đốc ở công ty con vì lợi ích tách toán bằng tiền mặt bạch với công ty mẹ

Giảm bớt đi các mảng kinh Không phải nộp thuế vì công ty mẹ doanh ko hiệu quả

không nhận được khoản thu nào từ hoạt động này êu chí Chia tách (Spin-off) Bán bớt (Sell-off)

Chia tách là quá trình công ty tạo ra một

Bán bớt là việc công ty bán Khái

công ty mới từ một phần của mình và

một phần tài sản hoặc đơn vị niệm

phân phối cổ phiếu của công ty mới cho kinh doanh của mình cho

cổ đông hiện tại của công ty mẹ. một bên khác.

Tạo ra sự tách biệt giữa các mảng kinh

Tăng cường dòng tiền ngay lập Mục

doanh, giúp công ty mẹ và công ty mới

tức, loại bỏ mảng kinh doanh đích

có thể phát triển độc lập và tập trung

không mang lại lợi nhuận hoặc

vào các lĩnh vực khác nhau. không chiến lược.

Cổ đông của công ty mẹ nhận cổ

Người mua (có thể là các công

phiếu của công ty mới theo tỷ lệ

ty khác) trở thành chủ sở hữu Quyền

phân phối. Công ty mẹ vẫn giữ cổ

của mảng kinh doanh đã bán. sở hữu

phần trong công ty mới (hoặc không

Công ty mẹ không còn quyền sở

còn sở hữu nếu chia tách hoàn toàn).

hữu đối với mảng này. Cơ cấu

Không có thay đổi lớn trong cấu

Công ty mẹ nhận được tiền từ việc tài

trúc tài chính của công ty mẹ.

bán tài sản hoặc đơn vị kinh doanh, chính

Công ty mới có thể có các khoản

có thể giúp cải thiện bảng cân đối nợ hoặc tài sản riêng. tài chính ngắn hạn. Tác động

Cổ đông giữ cổ phiếu của công ty

Cổ đông không nhận được cổ đến cổ

mẹ và nhận thêm cổ phiếu của công

phiếu hoặc tài sản từ công ty đông ty con (công ty mới). con đã bán. Chi phí

Thường mất nhiều thời gian và chi phí Quá trình bán bớt nhanh và thời

để thực hiện, vì có sự tách biệt toàn

chóng và dễ dàng hơn, ít tốn gian

diện về tổ chức, tài chính và quản lý. kém hơn so với chia tách.

Công ty mẹ và công ty mới

Quản lý của mảng bán bớt sẽ chuyển Đặc điểm

đều có ban quản lý riêng

giao cho công ty mua lại hoặc bên về quản lý biệt, độc lập. nhận tài sản. Công ty mẹ và công ty con

Công ty mẹ có thể đạt được lợi ích Tính ổn

có thể tiếp tục hoạt động ổn

ngắn hạn, nhưng bán bớt có thể ảnh định lâu

định và phát triển lâu dài sau

hưởng đến sự phát triển lâu dài nếu dài khi chia tách.

chiến lược không hợp lý.

- Bạn hãy trình bày lý do giải thích cho việc một công ty lựa chọn thoái vốn bằng hình

thức chia tách công ty (spin – off)?

- Tách mảng kinh doanh riêng để gia tăng mức độ tập trung kinh doanh

- Dễ có cơ sở định giá, do cp công ty con được giao dịch đại chúng, tách biệt với công ty mẹ

- Tăng nỗ lực làm việc của ban giám đốc ở công ty con vì lợi ích tách bạch với công ty mẹ

- Không phải nộp thuế vì công ty mẹ không nhận được khoản thu nào từ hoạt động này

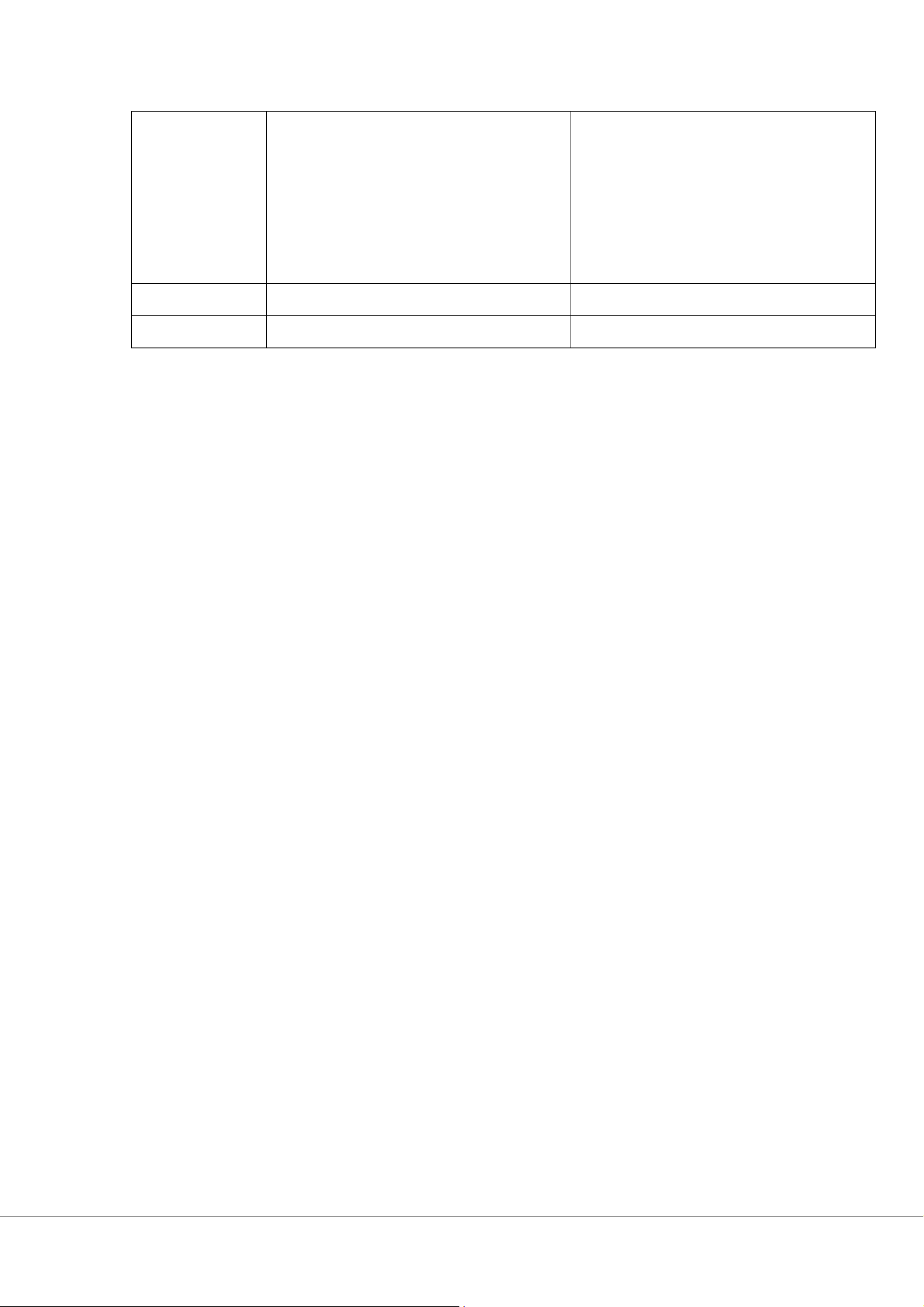

- Hãy phân tích sự khác biệt giữa hình thức split – up và spin – off? -

Tiêu chí Split-up Spin-off

Split-up là quá trình công ty mẹ chia

Spin-off là việc công ty mẹ tạo ra một công ty

Khái tách thành hai hoặc nhiều công ty độc

mới bằng cách tách một phần kinh doanh ra và

niệm lập, và cổ đông của công ty mẹ nhận cổ phân phối cổ phiếu của công ty mới cho cổ

phiếu của các công ty mới.

đông hiện tại của công ty mẹ.

Cổ đông của công ty mẹ sẽ nhận cổ phiếu của Cổ đông của công ty mẹ nhận cổ phiếu

Quyền tất cả các công ty mới thành lập từ việc tách

của công ty mới nhưng công ty mẹ vẫn

sở hữu ra. Sau khi split-up, công ty mẹ không còn tồn tồn tại và có thể tiếp tục hoạt động với

tại, và các công ty mới hoạt động độc lập.

các mảng kinh doanh còn lại.

Sau khi tách, công ty mẹ sẽ

Công ty mẹ vẫn tồn tại và tiếp tục điều hành các mảng Cấu

không tồn tại nữa, và các công kinh doanh còn lại, trong khi công ty mới (con) hoạt

trúc sau ty con mới sẽ trở thành các thực động độc lập nhưng công ty mẹ vẫn giữ một phần cổ tách thể độc lập.

phần hoặc quyền kiểm soát. Số lượng

Thường tạo ra hai hoặc nhiều công ty độc Tạo ra một công ty con mới, công ty công ty lập từ công ty mẹ. mẹ vẫn còn tồn tại.

Mối quan hệ Các công ty mới hình thành hoàn toàn độc Công ty mẹ và công ty con có thể

giữa các công lập và không có mối quan hệ giữa nhau về vẫn có mối quan hệ về cổ phần hoặc ty sở hữu hay quản lý. quyền kiểm soát.

Phân chia công ty thành các phần nhỏ hơn Tạo ra giá trị cho cổ đông bằng cách cho Mục đích

để tập trung vào các lĩnh vực kinh doanh

phép công ty mới phát triển độc lập trong

khác nhau, có thể giúp tăng trưởng và giảm khi công ty mẹ vẫn giữ sự kiểm soát nhất chính rủi ro. định.

Các công ty mới hoàn toàn độc lập, và sự

Công ty mẹ vẫn duy trì quyền kiểm Tính ổn

phân chia có thể dẫn đến sự thay đổi lớn

soát hoặc cổ phần lớn, do đó sự thay định sau

trong quản lý, chiến lược và hoạt động của đổi về quản lý hoặc chiến lược có thể ít khi tách mỗi công ty. hơn.

Thường mất nhiều thời gian và chi

Quá trình thực hiện thường ít tốn kém và

Chi phí và phí hơn vì phải chia tách hoàn toàn nhanh hơn vì công ty mẹ không bị giải thể, thời gian

các công ty về cả mặt tài chính, nhân chỉ cần tách một phần và cho phép công ty thực hiện sự và cơ cấu.

con hoạt động độc lập.

Có thể phát sinh nghĩa vụ thuế đối Cổ đông có thể không bị đánh thuế trực tiếp từ việc

Vấn đề với các cổ đông và công ty trong nhận cổ phiếu của công ty con, tùy theo pháp lý và thuế quá trình chia tách.

quy định thuế của từng quốc gia.

- Hãy phân tích điểm khác biệt giữa Equity carve outs (ECO) và hình thức Spin – off? -

iêu chí Equity Carve-Out (ECO) Spin-Off

Equity Carve-Out (ECO) là quá trình công ty Spin-off là quá trình công ty mẹ tạo ra một

Khái mẹ phát hành cổ phiếu của một công ty con và công ty mới từ một phần kinh doanh của

niệm bán ra cho công chúng, trong khi công ty mẹ mình và phân phối cổ phiếu của công ty

vẫn giữ phần lớn cổ phần của công ty con.

mới cho cổ đông hiện tại của công ty mẹ.

Công ty mẹ vẫn giữ cổ phần kiểm Cổ đông của công ty mẹ nhận cổ phiếu của công

Quyền soát trong công ty con, nhưng công ty con (mới) và công ty con hoạt động độc lập, sở hữu

ty con sẽ có cổ phiếu được giao

còn công ty mẹ có thể không giữ cổ phần nào dịch công khai.

hoặc giữ một phần cổ phiếu.

Công ty mẹ vẫn duy trì quyền kiểm soát Sau khi spin-off, công ty con hoạt động

Cấu trúc đối với công ty con thông qua việc nắm độc lập và có ban quản lý riêng. Công ty công ty

giữ phần lớn cổ phần. Công ty con trở

mẹ không còn sự kiểm soát trực tiếp hoặc sau khi

thành công ty đại chúng, nhưng công ty

có thể giữ một phần cổ phần nhỏ trong tách mẹ vẫn chi phối. công ty con.

Công ty mẹ vẫn duy trì quyền kiểm soát Công ty mẹ và công ty con hoàn toàn tách

Mối quan và có thể tác động đến chiến lược của

biệt về quản lý và hoạt động. Mối quan hệ hệ giữa

công ty con. Công ty con trở thành công giữa công ty mẹ và công ty con có thể chỉ

các công ty đại chúng và có thể thực hiện các chiến là quan hệ cổ đông, nếu công ty mẹ giữ cổ ty lược riêng. phần.

Tạo ra nguồn vốn mới cho công ty mẹ thông qua Tách một phần kinh doanh thành Mục

việc bán cổ phiếu công ty con. Công ty mẹ muốn một công ty độc lập nhằm tạo ra giá đích

giữ quyền kiểm soát trong công ty con, nhưng đồngtrị cho cổ đông, giúp công ty con chính

thời muốn công ty con có cơ hội phát triển như một tập trung vào các cơ hội tăng công ty đại chúng. trưởng riêng.

Công ty mẹ nhận được tiền từ việc bán Công ty mẹ không nhận được tiền từ việc

Ảnh hưởng cổ phiếu công ty con, nhưng vẫn giữ phân phối cổ phiếu công ty con, nhưng có

đến công ty quyền kiểm soát. Việc bán bớt cổ

thể tạo ra giá trị thông qua việc giảm chi phí mẹ

phiếu có thể giúp công ty mẹ tăng vốn. quản lý và tăng trưởng của công ty con.

Quy mô và Công ty mẹ vẫn duy trì các hoạt động tài chính

Sau spin-off, công ty mẹ và công

của mình, đồng thời công ty con trở thành một

ty con có bảng cân đối tài chính

cấu trúc tài công ty đại chúng. Điều này có thể tạo ra sự phân độc lập và tự chịu trách nhiệm về chính

chia tài sản và nợ giữa công ty mẹ và công ty con. nợ và tài sản của mình

- Có quan điểm cho rằng: “Hiệu quả ngăn cản của chiến thuật Cây dù vàng là không

cao”. Bạn có đồng tính không? Giải thích?

Chiến thuật cây dù vàng là thỏa thuận việc chi trả cho ban giám đốc 1 khoản trở cấp

thôi việc nên phải đột ngột chấm dứt công việc trước thời hạn hợp đồng. Thỏa thuận

này ngăn cản việc thâu tóm vì sẽ làm tăng chi phí cho bên đi thâu tóm

Tuy nhiên thực tế, chiến thuật này ko hiệu quả vì có bằng chứng cho rằng khoản trợ

cấp này mà một khoản rất nhỏ trong chi phí mà bên đi thâu tóm bỏ ra nên với họ là

không đáng kể, thứ hai, mặc dù là các giám đốc ở công ty mục tiêu theo lẽ tự nhiên thì

sẽ chống lại các cuộc thâu tóm vì sẽ làm cho họ mất việc, tuy nhiên khi được bồi hoàn

một khoản tiền trợ cấp, điều này làm nhẹ đi áp lực bị thôi việc như là một khoản bù

đắp xứng đáng, làm dịu bớt sự thiệt hại nên họ có xu hướng thay đổi thái độ ngăn cản việc mua lại.

- Hãy phân tích điểm giống và khác giữa chiến thuật Viên thuốc độc thế hệ thứ ba và

Viên thuốc độc thế hệ thứ hai?

Giống nhau: công ty mục tiêu sẽ chi trả cổ tức dưới dạng quyền chọn, các cổ đông có

quyền chọn mua cổ phiếu ưu đãi của công ty mục tiêu với một mức giá chiết khấu khi

có sự kiện kích hoạt xảy ra nhằm gâu khó khăn cho việc thâu tóm. Khác nhau:

Viên thuốc thứ 2: quyền chọn sẽ được kích hoạt khi có sự kiện thâu tóm xảy ra, điều

này sẽ làm pha loãng trầm trọng cổ phiếu của bên đi thâu tóm

Viên thuốc thứ 3: quyền chọn có thể được kích hoạt trước khi có sự kiện thâu tóm xảy

ra, khi đó số lượng cổ phần của cổ đông công ty mục tiêu tăng lên, pha loãng cố phần

và quyền biểu quyết của công ty mục tiêu, bên đi thâu tóm phải bỏ ra nhiều chi phí

hơn để thực hiện mua lại, và rất khó để mua lại số lượng lớn cổ phiếu theo tỷ lệ % mà

công ty có thể đạt quyền kiểm soát trên thị trường mở. -

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

12 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

14 7 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5