Tổng hợp lý thuyết chương 1 môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

Một hoặc một số công ty bị sáp nhậpchuyển toàn bộ tài sản, quyền, nghĩa vụ sang công ty nhận sáp nhập, đồng thời chấm dứt sự tồn tại của công ty bị sáp nhập. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Sáp nhập, mua lại và tái cấu trúc doanh nghiệp (MA) 313 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: TỔNG QUAN

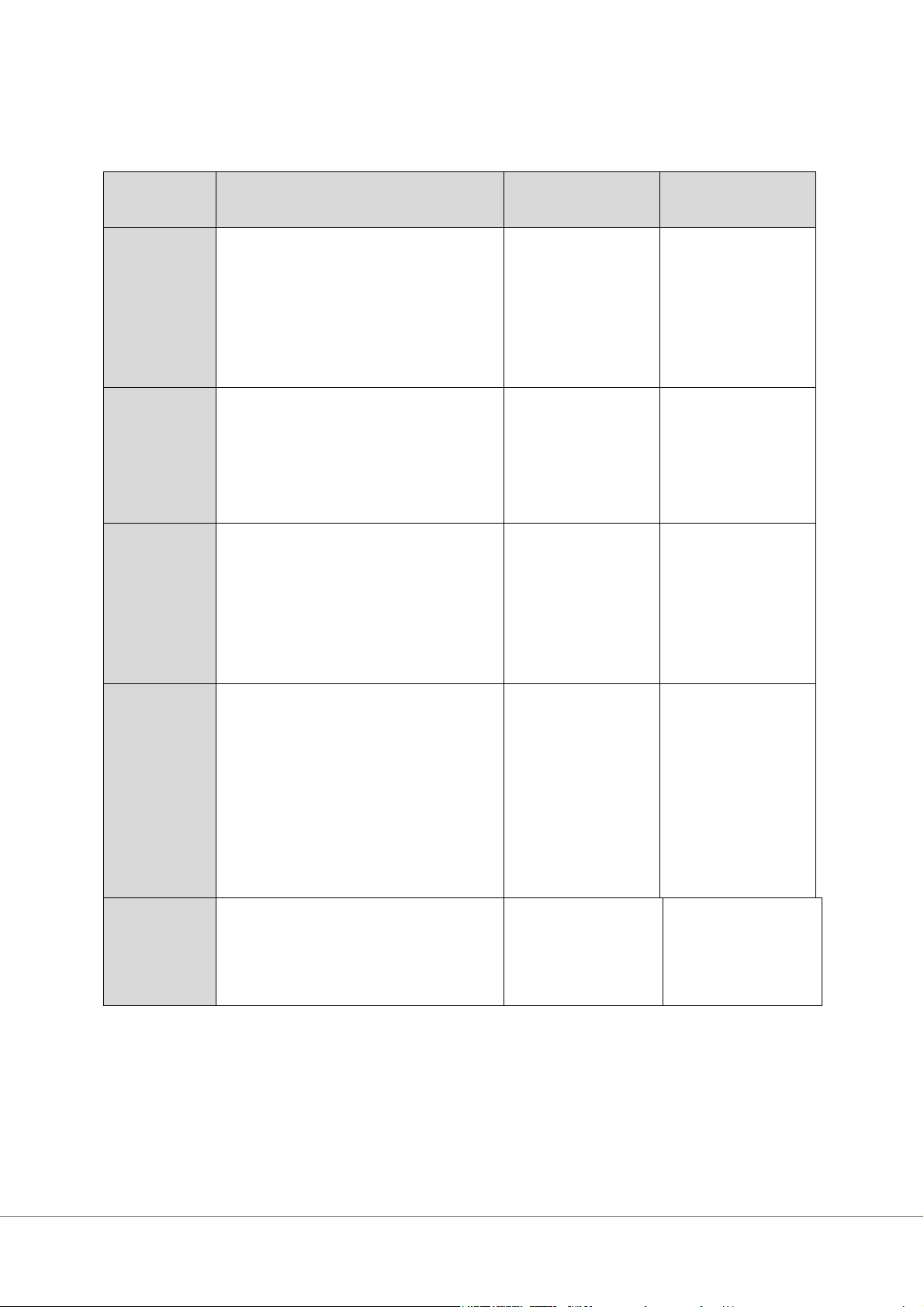

1. Phân biệt giữa Sáp nhập, Hợp nhất, Mua lại, Thâu tóm và Thoái vốn Hoạt động Bản chất Công ty sau giao Công ty tham gia dịch Sáp nhập

Một hoặc một số công ty bị sáp nhập Công ty nhận sáp 2 công ty (A và B), (Merger)

chuyển toàn bộ tài sản, quyền, nghĩa vụ nhập giữ nguyên đặc sau đó còn lại 1 công

sang công ty nhận sáp nhập, đồng thời

điểm nhận diện và ty (A).

chấm dứt sự tồn tại của công ty bị sáp nắm giữ quyền, lợi nhập. ích, trách nhiệm của

Thường được biểu thị: A+B=A. công ty bị sáp nhập. Hợp nhất

Hai hoặc một số công ty bị hợp nhất hợp Một công ty hoàn 2 công ty (A và B), (Consolidation

nhất thành một công ty mới (C), đồng thời toàn mới ra đời. sau đó còn lại 1 công )

chấm dứt tồn tại của các công ty bị hợp ty mới (C). nhất.

Thường được biểu thị: A+B=C. Mua lại

Một doanh nghiệp trực tiếp hoặc gián tiếp Công ty mục tiêu có 2 công ty (Công ty đi (Acquisition)

mua toàn bộ hoặc một phần vốn góp, tài thể vẫn giữ tư cách mua và Công ty mục

sản của doanh nghiệp khác đủ để kiểm pháp nhân (đặc biệt tiêu).

soát, chi phối doanh nghiệp bị mua lại. trong Mua lại cổ

Hình thức: Sáp nhập, Mua lại cổ phiếu, phiếu/tài sản). Mua lại tài sản. Thâu tóm

Một công ty tìm cách nắm giữ quyền kiểm

Tương tự Mua lại, 2 công ty (Công ty (Takeovers)

soát của một hoặc nhiều công ty khác mục tiêu là giành thâu tóm và Công ty

thông qua việc mua toàn bộ hoặc một tỷ lệ quyền kiểm soát. mục tiêu).

cổ phiếu đủ để chi phối công ty mục tiêu.

Phạm vi rộng hơn Mua lại: bao gồm Mua

lại, Giành sự ủy quyền (Proxy Contests),

Chuyển đổi sang công ty cổ phần nội bộ (Going Private). Thoái vốn

Bán một phần hoặc toàn bộ doanh nghiệp Công ty mẹ thu hẹp Công ty mẹ và bộ (Divestitures)

thông qua hình thức bán, trao đổi, phá sản, hoạt động kinh doanh. phận/tài sản/công ty

hoặc chia tách một bộ phận, lĩnh vực kinh con bị loại bỏ. doanh ra khỏi công ty mẹ.

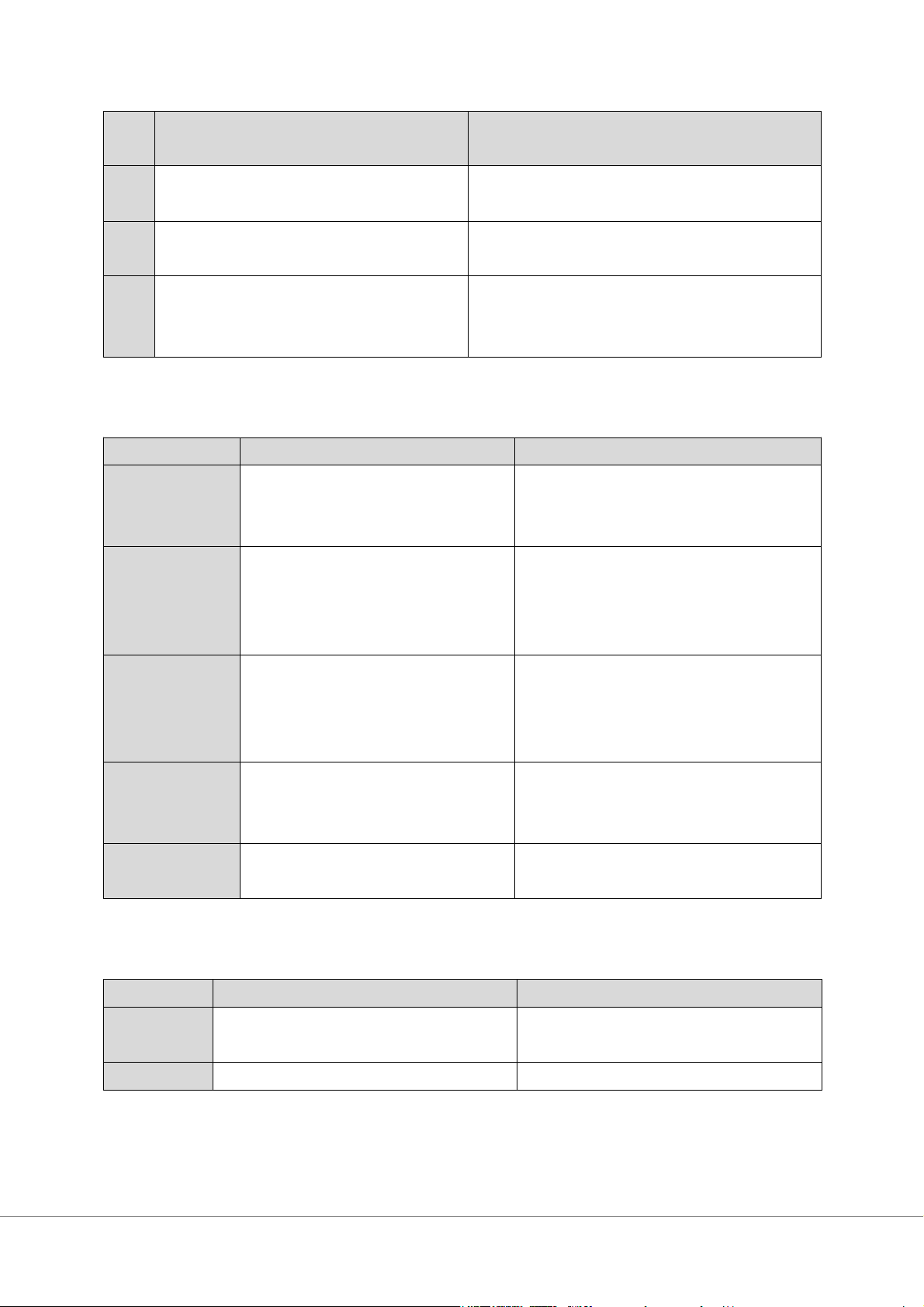

2. Phân tích điểm khác biệt giữa hoạt động M&A và hoạt động Thoái vốn Đặc

M&A (Mua lại & Sáp nhập) Thoái vốn (Divestitures) điểm Bản

Tái cấu trúc theo hướng mở rộng hoạt động

Tái cấu trúc theo hướng thu hẹp hoạt động kinh chất kinh doanh, gia tăng quy mô.

doanh, loại bỏ bớt bộ phận/tài sản. Mục

Tạo ra Giá trị Cộng hưởng (Synergy) (1+1>2). Tạo ra Giá trị Cộng hưởng Đảo Ngược (Reverse tiêu Synergy) (2-1>1) Động

Tăng trưởng, Đa dạng hóa, Giá trị cộng hưởng, Loại bỏ bộ phận kém hiệu quả/không phù hợp chiến cơ

Lợi thế kinh tế về quy mô, Tài chính, Thuế.

lược, nhu cầu tiền mặt, giá trị cộng hưởng đảo ngược,

chống thâu tóm thù địch.

3. Phân tích các yếu tố ảnh hưởng đến việc lựa chọn giữa Sáp nhập & Mua lại DN

Việc lựa chọn giữa hình thức Sáp nhập và Mua lại cổ phiếu bị ảnh hưởng bởi các yếu tố chính sau: Yếu tố Sáp nhập (Merger)

Mua lại cổ phiếu (Acquisition of Stock) Sự chấp thuận

Đòi hỏi sự chấp thuận của đa số cổ đông

Không cần thiết phải tổ chức họp cổ đông và của cổ đông

(thường là 2/3) của cả hai công ty.

bỏ phiếu. Công ty đi mua thương lượng trực tiếp với cổ đông. Quyền đánh giá

Cổ đông công ty bị sáp nhập có quyền

Cổ đông không thích đề xuất chào mua thì (Appraisal

đòi công ty đề nghị sáp nhập mua lại cổ

không bị bắt buộc phải bán. Rights)

phần của họ với một mức giá hợp lý. Dễ gây tốn kém chi phí hơn. Sự chống đối của

Nếu thân thiện, có thể đơn giản hóa thủ

Ban Giám đốc công ty mục tiêu thường có xu Ban Giám đốc

tục pháp lý và tốn ít chi phí hơn Mua lại

hướng chống lại thương vụ này vì bị qua mặt, tài sản.

dẫn đến có thể áp dụng các chiến thuật phòng chống. Sự tồn tại của

Công ty bị sáp nhập chấm dứt tồn tại

Có thể xảy ra tình trạng cổ đông thiểu số từ công ty mục tiêu

như một công ty độc lập. Công ty đi mua

chối lời đề nghị, dẫn đến công ty mục tiêu

hấp thụ hoàn toàn công ty kia.

không bị mua lại một cách hoàn toàn. Chi phí pháp

Tốn ít chi phí (thủ tục pháp lý) hơn so với

Mua lại tài sản tốn kém chi phí do phải chuyển lý/Thủ tục Mua lại tài sản.

quyền sở hữu của tài sản.

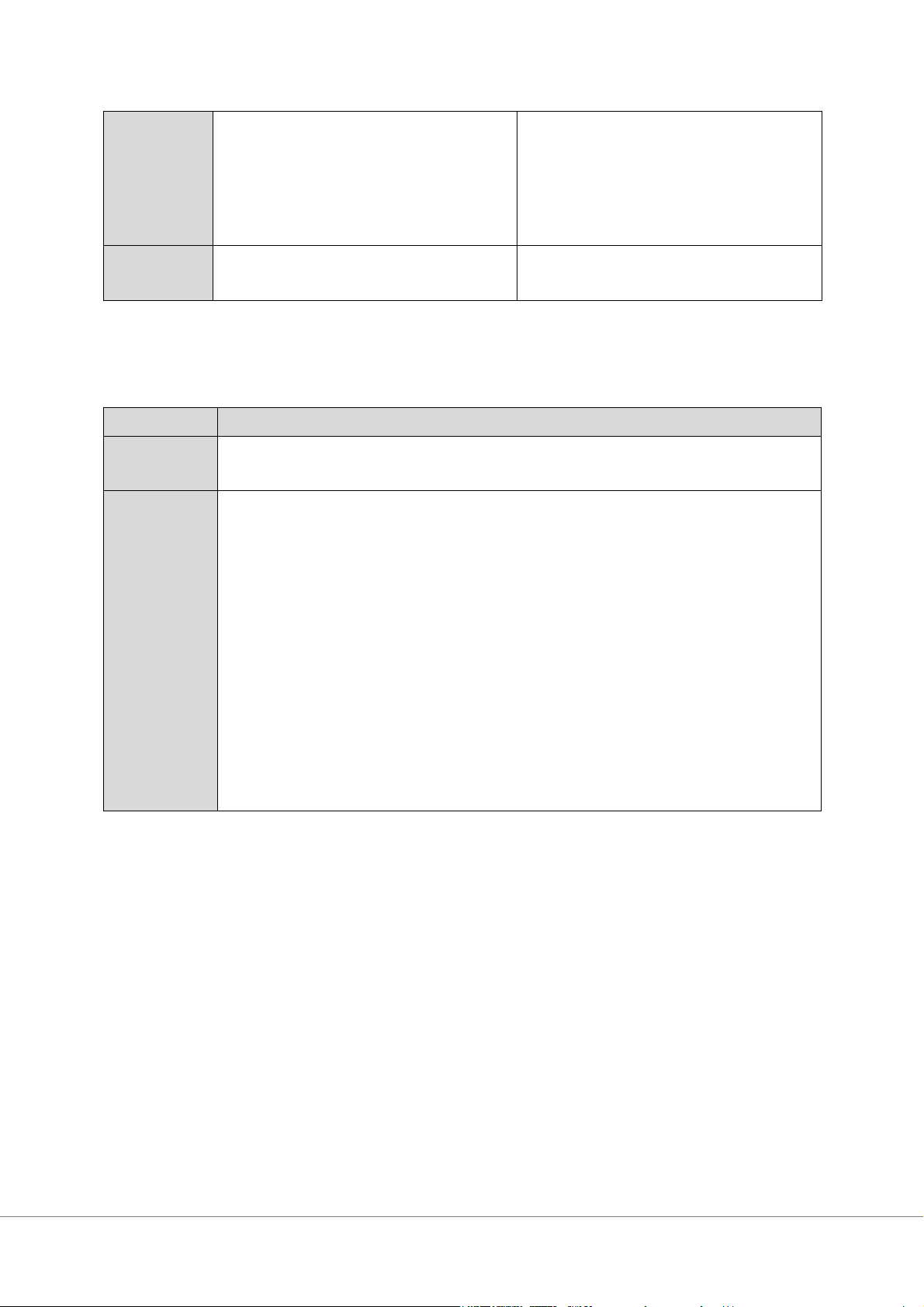

4. Phân biệt giữa HĐ Mua lại và Thâu tóm DN

Hoạt động Thâu tóm (Takeovers) có phạm vi rộng hơn so với Mua lại (Acquisitions). Đặc điểm Mua lại (Acquisitions) Thâu tóm (Takeovers) Bản chất

Là hoạt động tiếp quản một công ty khác

Hành động tìm cách nắm giữ quyền kiểm

(công ty mục tiêu) bằng cách mua lại.

soát của một hoặc nhiều công ty khác. Phạm vi

Là một trong những phương thức để thực hiện Bao gồm các hoạt động rộng hơn: Mua lại Thâu tóm.

(Acquisitions), Sáp nhập/Hợp nhất

(Merger/Consolidation), Mua lại cổ phiếu/tài

sản (Acquisition of Stock/Assets), Giành sự

ủy quyền (Proxy Contests), Chuyển đổi sang

công ty cổ phần nội bộ (Going Private). Mục tiêu

Sở hữu tài sản, vốn góp để kiểm soát.

Giành quyền kiểm soát, quản lý. chính

5. Động cơ thúc đẩy một công ty phải thực hiện Thoái vốn

Các động cơ thúc đẩy một công ty thực hiện Thoái vốn được chia thành hai nhóm chính: Thoái vốn Bắt buộc và Thoái vốn Tự nguyện. Động cơ Chi tiết Thoái vốn Bắt

Xảy ra khi công ty phải thực hiện theo yêu cầu của Chính phủ một quốc gia, thường là để buộc

chống lại tình trạng độc quyền sau một thương vụ M&A. Thoái vốn Tự

Loại bỏ bộ phận kém tương thích/kém hiệu quả: Bán bớt các bộ phận, mảng kinh nguyện

doanh không còn phù hợp với chiến lược tổng thể dài hạn hoặc không mang lại lợi nhuận như kỳ vọng.

Giá trị Cộng hưởng Đảo Ngược: Các bộ phận tách biệt có giá trị riêng biệt lớn hơn

so với cấu trúc tổng thể của công ty mẹ (2-1>1).

Nhu cầu tiền mặt: Bán mảng hoạt động kinh doanh để nhận khoản tiền mặt lớn giải

quyết khủng hoảng tài chính, trả nợ hoặc tài trợ cho các chiến lược khác.

Tăng khả năng tiếp cận thị trường vốn: Công ty có cấu trúc ngành đa dạng làm khó

nhà đầu tư định giá, thoái vốn giúp gia tăng mức độ tập trung kinh doanh, giúp nhà

đầu tư dễ định giá hơn.

Chiến lược phòng thủ: Bán bớt tài sản hoặc mảng kinh doanh là một chiến lược

phòng thủ chống lại giao dịch mua lại thù địch.

6. Phân tích thương vụ CJ Cheiljedang thâu tóm Cầu Tre (Ví dụ 4)

Thương vụ Công ty CJ Cheiljedang (CJCJ) thâu tóm Công ty Cổ phần chế biến hàng xuất khẩu Cầu Tre.

Đây là thương vụ Mua lại hay Sáp nhập: Đây là thương vụ Mua lại (Acquisition).

Giải thích: CJ Cheiljedang đã mua cổ phần của Cầu Tre, nâng tỷ lệ sở hữu lên 71.6% để nắm quyền kiểm

soát. Sau khi bị thâu tóm, Công ty Cầu Tre vẫn còn tồn tại như một pháp nhân độc lập (vẫn là thương hiệu/công ty con).

Động cơ của thương vụ là gì: Động cơ chính là Tăng trưởng và Đa

dạng hóa nhằm nhận được Lợi ích

Tổng hợp trong hoạt động (Giá trị cộng hưởng). Chi tiết: CJCJ muốn bành

trướng phân khúc thị trường thực phẩm, củng cố vị thế trong ngành thực

phẩm đông lạnh, tận dụng kinh nghiệm vận hành và mạng lưới phân phối rộng khắp của Cầu Tre. CJCJ

(Hàn Quốc) mua Cầu Tre (Việt Nam) cũng là hình thức mở rộng khu vực địa lý và xâm nhập thị trường mới.

Thương vụ này được Sáp nhập theo hình thức gì (căn cứ vào hình thức liên kết):

oTheo Chiều ngang (Horizontal Merger): CJCJ (thực phẩm) thâu tóm Cầu Tre (chế biến thực

phẩm, thủy hải sản) để tăng thị phần, giảm đối thủ cạnh tranh (nhưng Cầu Tre lại bị mua lại vì lợi

nhuận giảm, nên mục tiêu chính là tận dụng mạng lưới).

oTheo kiểu Tổ hợp (Conglomerate Merger): Đây là sáp nhập xuyên biên giới (Việt Nam & Hàn

Quốc). CJCJ là tập đoàn đa ngành (thực phẩm, dược phẩm, giải trí), Cầu Tre tập trung vào chế

biến hàng xuất khẩu. Giao dịch có thể được coi là Sáp nhập bành trướng về địa lý

(Conglomerate Merger - Geographical Extension).

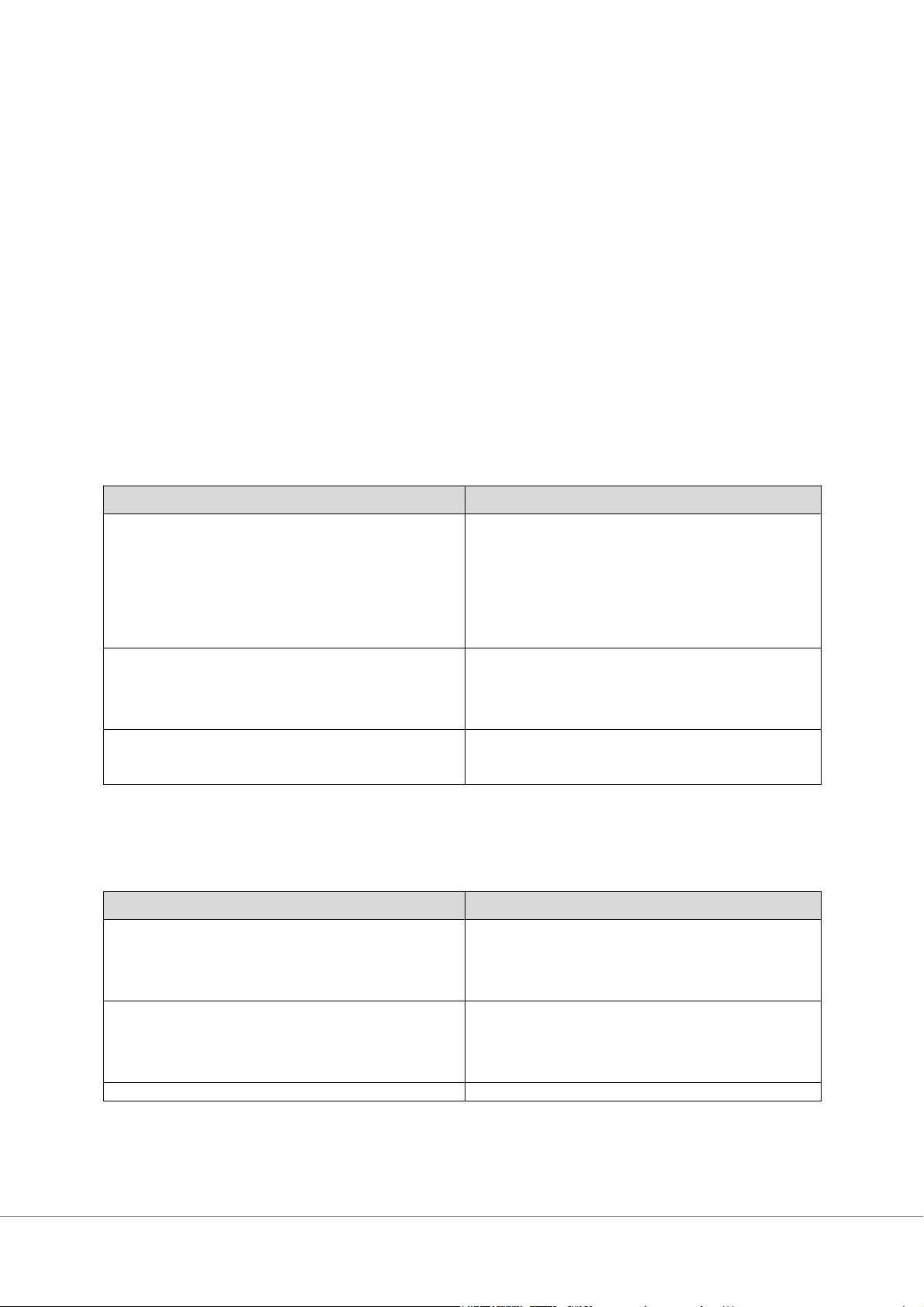

7. Lợi ích và rủi ro của công ty đi thâu tóm khi thực hiện các thương vụ Sáp nhập

a. Sáp nhập theo chiều ngang (Horizontal Merger)

Là sự kết hợp giữa hai công ty cạnh tranh trong cùng một ngành. Lợi ích (Ưu điểm) Rủi ro (Nhược điểm)

Lợi thế Kinh tế theo Quy mô (Economy of Scale):

Khả năng bị cấm đoán: Sáp nhập có thể bị pháp luật

Mở rộng thị trường, tiết kiệm định phí và biến phí cho

ngăn cấm hoặc xem xét kỹ lưỡng (Luật chống độc một đơn vị sản phẩm.

quyền) nếu dẫn đến gia tăng sức mạnh thị

trường/độc quyền và giảm cạnh tranh, không tạo ra lợi ích cho xã hội.

Tăng Sức mạnh Thị trường/Cạnh tranh: Giảm bớt

Vấn đề Hội nhập: Khó khăn trong việc hợp nhất văn

đối thủ, tăng thị phần, có khả năng tăng giá bán (lợi

hóa doanh nghiệp, hệ thống quản lý, và nhân sự giữa nhuận độc quyền). hai đối thủ cạnh tranh.

Dễ tiếp cận Thị trường vốn: Quy mô lớn hơn giúp dễ

Rủi ro định giá: Giá chào mua thường cao để loại bỏ

vay nợ, lãi suất thấp hơn, phát hành cổ phiếu dễ hơn.

đối thủ, cần định giá chính xác để tránh bị hớ.

Ví dụ: Thương vụ hợp nhất giữa hai công ty dầu khí Exxon và Mobil vào năm 1998.

b. Sáp nhập theo chiều dọc (Vertical Merger)

Là sự kết hợp giữa các công ty có tồn tại mối quan hệ người mua và người bán trong cùng một chuỗi giá trị Lợi ích (Ưu điểm) Rủi ro (Nhược điểm)

Kiểm soát Chuỗi cung ứng: Chủ động hơn trong quá

Chi phí Vận hành/Quản lý tăng: Quản lý các hoạt

trình sản xuất kinh doanh, đặc biệt liên quan đến các

động khác nhau trong chuỗi giá trị có thể phức tạp

yếu tố đầu vào (Sáp nhập lùi) hơn.

Giảm chi phí trung gian: Loại bỏ chi phí phát sinh khi

Thiếu tính linh hoạt: Khó thích ứng với sự thay đổi

giao dịch với các bên độc lập

của thị trường nếu bị ràng buộc vào chuỗi cung ứng nội bộ.

Đảm bảo Chất lượng/Nguồn hàng: Kiểm soát được Rủi ro tập trung: Sự cố ở một khâu trong chuỗi giá trị

chất lượng nguồn hàng vào và ra

có thể ảnh hưởng nghiêm trọng đến toàn bộ hoạt động.

Tăng Sức mua: Gia tăng sức mua tốt hơn để mua

nguyên vật liệu đầu vào với giá rẻ hơn, tiết kiệm chi phí

nguyên vật liệu trực tiếp

Ví dụ: Thương vụ công ty Luxottica (Ý) mua lại Lenscrafters và Sunglasses Hut

c. Sáp nhập theo kiểu tổ hợp (Conglomerate Merger)

Là sự kết hợp giữa hai công ty hoạt động trong lĩnh vực, ngành hoàn toàn khác nhau, không phải là đối thủ cạnh

tranh và không có mối quan hệ mua-bán. Lợi ích (Ưu điểm) Rủi ro (Nhược điểm)

Giảm thiểu Rủi ro: Nhờ vào Đa dạng hóa theo

Gia tăng Chi phí Quản lý/Hội nhập: Khó khăn trong

nguyên lý “không cho hết trứng vào một giỏ” (chỉ giảm việc quản lý các lĩnh vực kinh doanh xa lạ và hội nhập rủi ro phi hệ thống).

văn hóa quốc gia (trong sáp nhập xuyên biên).

Gia tăng Khả năng sinh lợi: Nhờ tìm kiếm được các

Không tạo ra Giá trị Tăng thêm: Bản thân đa dạng

cơ hội phát triển mới ở ngành có khả năng sinh lợi cao

hóa có thể không tạo ra giá trị tăng thêm vì nhà đầu tư hơn.

có thể tự đa dạng hóa dễ dàng hơn.

Tiết kiệm chi phí gia nhập thị trường: Thâm nhập thị

Thiếu cam kết dài hạn: Khó đảm bảo cơ hội lợi

trường mới nhanh chóng và tiết kiệm hơn so với đầu tư

nhuận ở ngành mới tồn tại lâu dài do áp lực cạnh tranh. mới.

Ví dụ: Thương vụ công ty thuốc lá Philip Morris mua lại General Foods.

Tài liệu liên quan:

-

Essential Cheat Sheet for Mergers & Acquisitions Basics môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

9 5 -

Phân Tích Tình Hình Tài Chính và Chiến Lược CEC môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Nghiên cứu Tình Huống M&A: Phân Tích Thương Vụ Sony-Columbia - BTTG môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Đề cương chi tiết về Thoái Vốn và Bán Công Ty môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

10 5 -

Chương 11: Tái cấu trúc Doanh Nghiệp trong M&A | Tiểu luận môn Sáp nhập, mua lại và tái cấu trúc doanh nghiệp | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

8 4